Taille et Part du Marché du Streaming Football

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.67 Milliards de dollars |

| Taille du Marché (2031) | 21.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.16% CAGR |

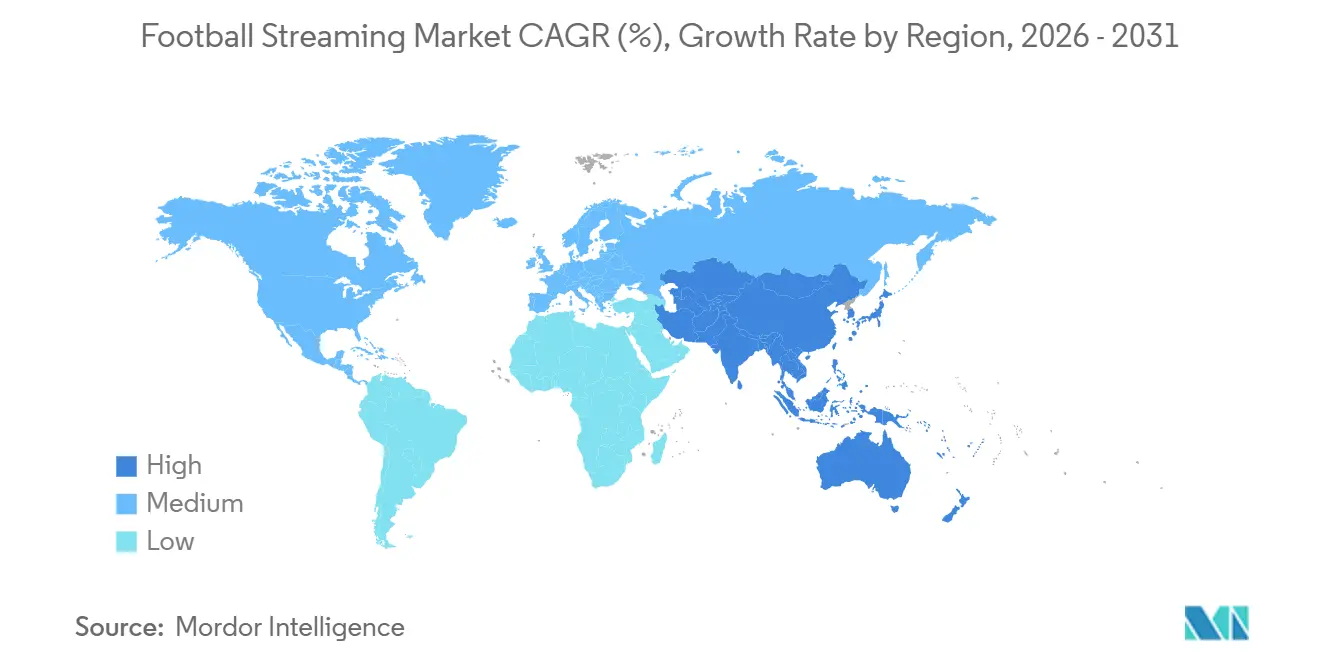

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Streaming Football par Mordor Intelligence

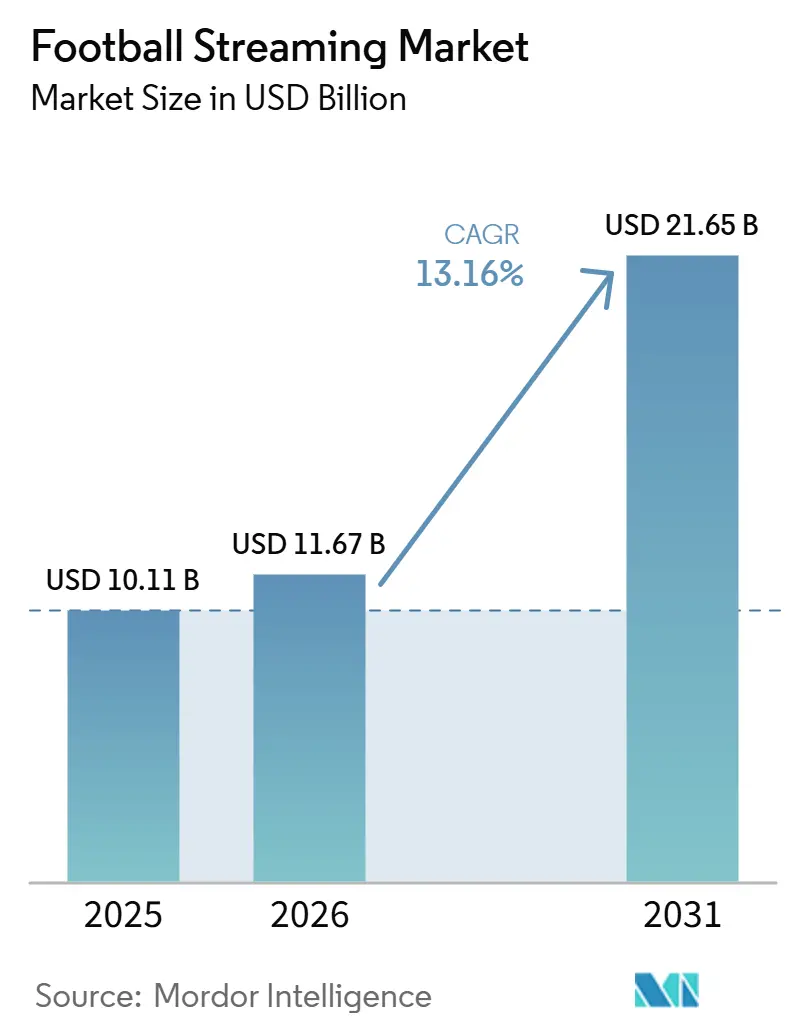

La taille du marché du streaming football devrait passer de 10,11 milliards USD en 2025 à 11,67 milliards USD en 2026, pour atteindre 21,65 milliards USD d'ici 2031, avec un CAGR de 13,16 % sur la période 2026-2031. Le marché du streaming football est en expansion car les droits premium du football occupent désormais une place centrale dans la stratégie des plateformes, les grands services utilisant le football pour soutenir les abonnements, la publicité, le commerce et des écosystèmes numériques plus larges, plutôt que de traiter l'accès aux matchs comme une simple ligne de produit. Le marché du streaming football bénéficie également d'un meilleur équilibre entre la diffusion en direct et l'engagement ultérieur, les plateformes maintenant désormais les utilisateurs actifs grâce aux archives, aux résumés, aux documentaires et aux expériences de fans connexes entre les fenêtres de matchs. Le comportement concurrentiel sur le marché du streaming football devient plus inégal, car les plateformes axées sur le sport dépendent encore fortement des revenus d'abonnement, tandis que les agrégateurs plus importants peuvent répartir les coûts des droits sur des activités plus larges et absorber la pression plus longtemps. Le marché du streaming football voit de nouvelles opportunités dans les régions où la diffusion mobile, la livraison directe au consommateur et la distribution localisée des ligues peuvent toucher des audiences qui étaient soit sous-monétisées, soit mal desservies par les anciens modèles de télévision payante. La Coupe du Monde FIFA 2026 renforce ce changement, car elle valide le streaming à grande échelle comme un modèle de distribution crédible pour le football, tout en poussant les plateformes à améliorer la profondeur des droits, la fiabilité et la fidélisation des fans avant le prochain cycle de droits.

Points Clés du Rapport

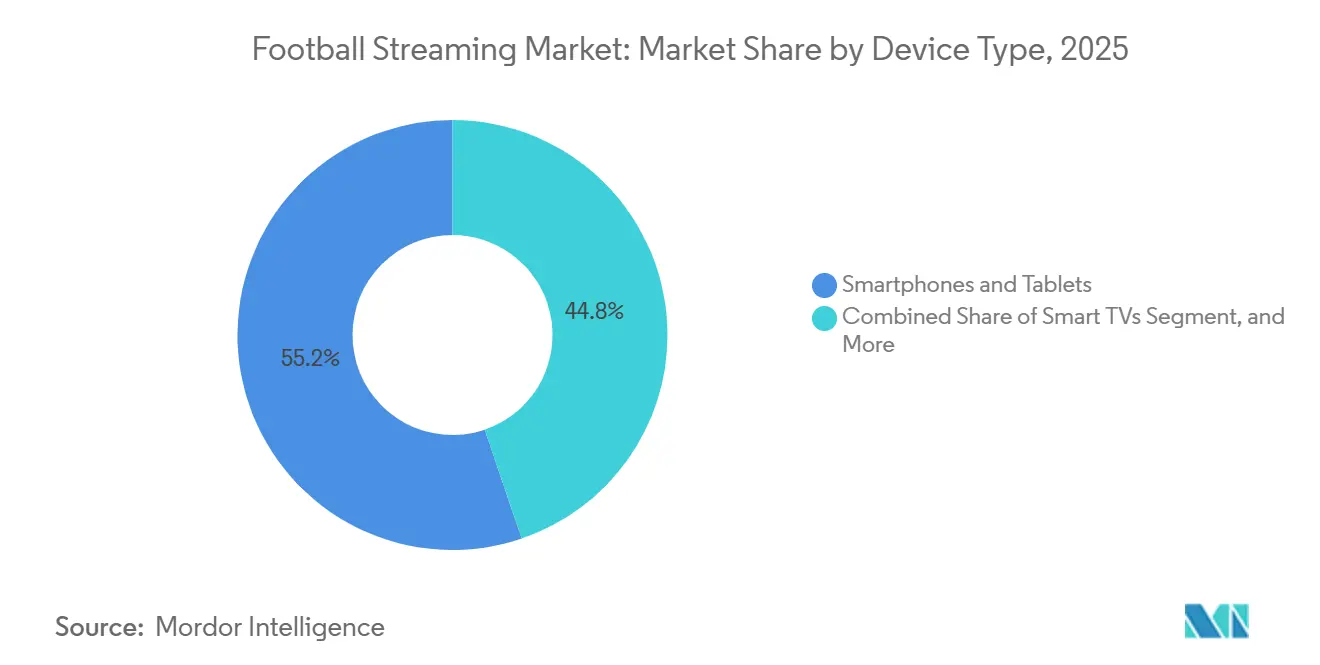

- Par type d'appareil, les smartphones et tablettes détenaient 55,22 % de la part du marché du streaming football en 2025, tandis que les téléviseurs intelligents devraient enregistrer le CAGR le plus élevé de 13,42 % jusqu'en 2031.

- Par type de contenu, les matchs domestiques représentaient 55,34 % de la taille du marché du streaming football en 2025, tandis que les matchs internationaux devraient progresser à un CAGR de 13,76 % jusqu'en 2031.

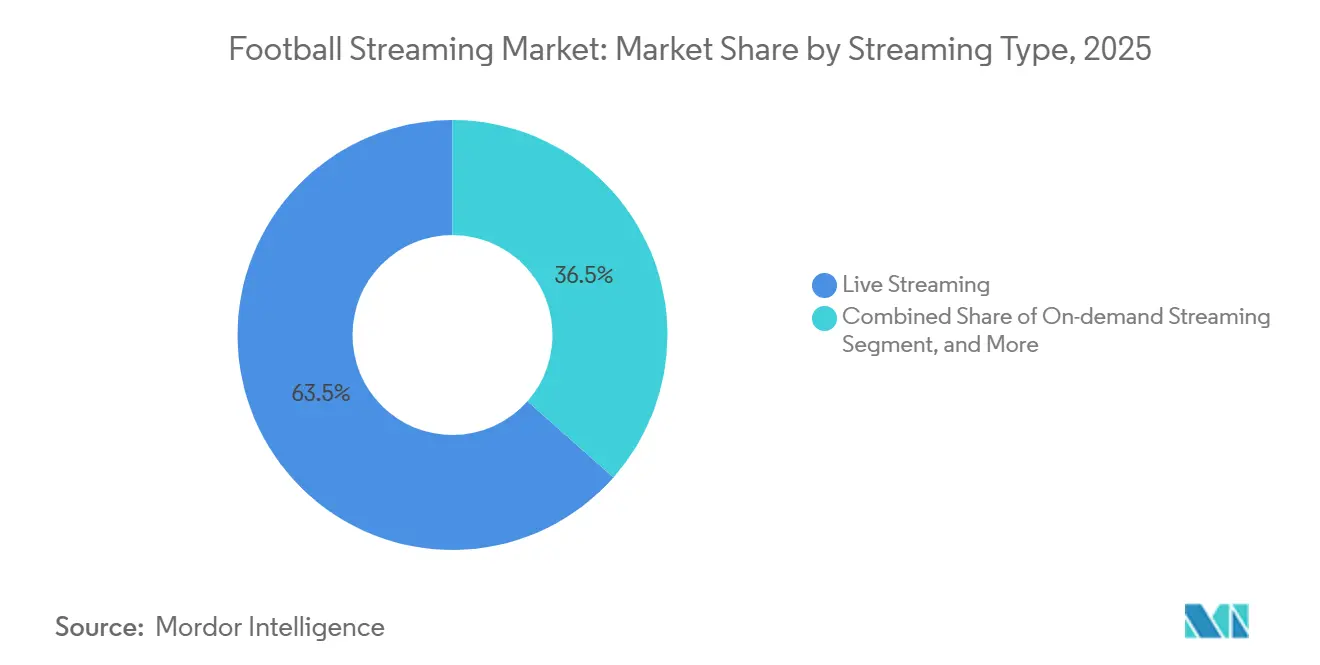

- Par type de streaming, le streaming en direct représentait 63,47 % de la part du marché du streaming football en 2025, tandis que le streaming à la demande devrait croître à un CAGR de 13,88 % jusqu'en 2031.

- Par géographie, l'Europe a capturé 38,42 % de la taille du marché du streaming football en 2025, tandis que l'Amérique du Nord devrait progresser à un CAGR de 13,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Streaming Football

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Hausse des Dépenses en Droits Premium du Football par les Streamers | +3.2% | Mondial | Court terme (≤ 2 ans) |

| Transition Rapide de la Télévision Payante vers la Diffusion Directe au Consommateur | +2.8% | Amérique du Nord, Europe, Amérique du Sud | Moyen terme (2-4 ans) |

| 5G, Faible Latence et Attentes en Matière de Visionnage Multi-Angle | +1.5% | Europe, cœur de l'Asie-Pacifique, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Monétisation des Données des Fans via les Écosystèmes de Streaming en Première Partie | +1.2% | Mondial, leadership précoce au Royaume-Uni, aux États-Unis et en Inde | Long terme (≥ 4 ans) |

| Streaming Localisé des Ligues et Clubs dans les Marchés Sous-desservis | +0.9% | Afrique, Asie du Sud, Amérique du Sud | Long terme (≥ 4 ans) |

| Utilisation Croissante du Streaming Football pour la Vente Croisée vers les Paris, le Commerce et les Adhésions | +0.8% | Europe, Amérique du Nord, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Dépenses en Droits Premium du Football par les Streamers

Le marché du streaming football s'oriente de plus en plus vers un modèle axé sur les droits, où le contrôle des compétitions premium détermine de plus en plus quelles plateformes peuvent capter l'attention, fidéliser les abonnés et façonner les habitudes des fans tout au long de l'année. Le marché du streaming football illustre clairement ce schéma à travers la démarche de DAZN visant à renforcer sa couverture nationale et internationale, notamment son renouvellement des droits exclusifs de la Serie A, de la Coupe d'Italie et de la Supercoupe d'Italie en France, ainsi que sa position de diffuseur exclusif des 104 matchs de la Coupe du Monde FIFA 2026 en Italie.[1]DAZN Group, "FIFA+ est lancé sur DAZN : une étape majeure vers le foyer mondial du football," Communiqué de presse DAZN, dazngroup.com Ces mouvements sont importants car la profondeur des droits influence désormais la valeur de la plateforme au-delà du match en direct lui-même, puisqu'un service avec une couverture plus large peut réduire le risque de résiliation et maintenir les fans de football dans un seul environnement pour davantage de compétitions et davantage de mois dans l'année.[2]DAZN Group, "DAZN renouvelle les droits exclusifs de la Serie A jusqu'en 2029 en France et réaffirme son engagement à long terme envers le football," Communiqué de presse DAZN, dazngroup.com Le marché du streaming football devient donc plus difficile à naviguer pour les services de moindre envergure, car l'inflation des droits ne fait pas qu'augmenter les coûts d'acquisition, elle relève également l'échelle minimale nécessaire pour rester pertinent sur les principaux territoires du football. Les droits premium se concentrent également autour des plateformes capables de combiner l'accès aux ligues, la couverture des tournois et le contenu archivé, ce qui rend chaque nouvel accord plus stratégiquement important qu'une simple expansion d'inventaire. En conséquence, le marché du streaming football récompense les acteurs capables d'agréger des propriétés footballistiques à haute valeur sur plusieurs fenêtres et géographies, tandis que les opérateurs plus faibles sont poussés vers des offres plus étroites, des territoires sélectifs ou des compétitions secondaires.

Transition Rapide de la Télévision Payante vers la Diffusion Directe au Consommateur

Le marché du streaming football gagne en dynamisme grâce au mouvement continu qui s'éloigne des modèles de distribution traditionnels pour aller vers un accès numérique direct, donnant aux plateformes un contrôle plus complet sur la tarification, le conditionnement et la relation avec les fans. Ce changement est visible dans la façon dont les instances dirigeantes et les détenteurs de droits soutiennent les arrangements axés sur le streaming, notamment le lancement par la FIFA et DAZN de FIFA+ sur DAZN comme destination mondiale consolidée pour les événements en direct, les archives et les programmes originaux. Le marché du streaming football progresse également à travers des choix de distribution spécifiques à chaque région, comme le partenariat exclusif de LaLiga avec Begin au Pakistan, au Bangladesh et au Sri Lanka, conçu pour créer une option numérique légale et plus viable commercialement dans une région touchée par le piratage.[3]LaLiga, "BEGIN devient le foyer exclusif de LALIGA au Pakistan, au Bangladesh et au Sri Lanka," LaLiga, laliga.com En Amérique du Nord, la Coupe du Monde 2026 a déjà montré que le streaming peut se placer aux côtés de la diffusion linéaire, et dans certains cas la surpasser, pour les grandes audiences de football, notamment dans la couverture en langue espagnole où Peacock a dépassé la diffusion linéaire pour la première fois. Le marché du streaming football bénéficie de cette transition car l'accès direct permet aux plateformes de collecter des données utilisateurs, d'ajuster les niveaux de prix et de regrouper le football avec d'autres services numériques de manière plus précise que ne le permettait la distribution télévisuelle traditionnelle en gros. À terme, le marché du streaming football est susceptible d'approfondir davantage ce modèle direct, notamment dans les pays où les anciennes structures de télévision payante avaient une accessibilité financière limitée, une flexibilité insuffisante ou une faible portée auprès des jeunes utilisateurs.

Monétisation des Données des Fans via les Écosystèmes de Streaming en Première Partie

Le marché du streaming football devient plus précieux pour les opérateurs car les environnements de visionnage authentifiés génèrent des signaux comportementaux répétés pouvant soutenir la publicité, le commerce, la personnalisation et la fidélisation à long terme. Le marché du streaming football bénéficie de ce changement lorsque les plateformes vont au-delà de la simple diffusion de matchs et transforment le visionnage en une relation connectée avec des actions mesurables, des préférences et des schémas d'utilisation répétés sur différents appareils et types de contenu. FIFA+ sur DAZN reflète cette orientation car la plateforme combine désormais des événements de football en direct, des archives et des programmes originaux dans une seule destination, ce qui renforce la capacité à maintenir les utilisateurs actifs sur davantage de points de contact et davantage de sessions. Le marché du streaming football s'étend également vers une gestion des fans plus personnalisée et interactive, Liverpool FC ayant annoncé un partenariat pluriannuel avec SAS pour unifier l'engagement des supporters sur les canaux numériques et offrir des expériences plus personnalisées en temps réel. Cela est important car les abonnements au football deviennent plus défendables lorsque la plateforme possède directement la relation client et peut monétiser cette relation via des offres ciblées, des incitations à l'achat de produits dérivés, des ventes incitatives d'adhésion ou des outils de visionnage différenciés. Dans ce contexte, le marché du streaming football évolue d'un modèle d'accès au contenu pur vers un modèle commercial où la profondeur des données contribue à déterminer la force de la plateforme entre les grands renouvellements de droits.

Utilisation Croissante du Streaming Football pour la Vente Croisée vers les Paris, le Commerce et les Adhésions

Le marché du streaming football ouvre de nouvelles voies de revenus car les téléspectateurs de football interagissent de plus en plus avec des outils de prédiction, des formats de jeux et des offres commerciales connexes pendant qu'ils regardent du contenu en direct. Le marché du streaming football l'illustre clairement à travers le lancement de WorldPlay par DAZN et Tabcorp dans cinq pays, où le streaming en direct est lié à une infrastructure de jeux sportifs et à une couche studio dédiée sur certains marchés, dont le Royaume-Uni. Le marché du streaming football évolue également vers des fonctionnalités de prédiction et de sentiment en flux, DAZN et ADI Predictstreet intégrant des prédictions gratuites basées sur la blockchain dans les flux en direct de la Coupe du Monde FIFA 2026 pour maintenir la participation des fans active pendant la fenêtre de match elle-même. Ces mouvements sont importants car ils étendent la valeur économique d'un match au-delà des frais d'abonnement et créent de nouvelles raisons pour les fans de rester sur une seule plateforme plutôt que de naviguer séparément entre le streaming, les paris, les réseaux sociaux et les canaux commerciaux. Le marché du streaming football bénéficie de ce modèle lorsque l'engagement devient plus profond et plus mesurable, car chaque interaction supplémentaire augmente la probabilité d'une utilisation répétée et soutient une capture de revenus plus variée. À mesure que ce schéma se développe, le marché du streaming football devrait favoriser les opérateurs capables de transformer le visionnage du football en une expérience membre plus large plutôt qu'en une simple transaction vidéo.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Inflation des Droits et Pression sur les Marges des Détenteurs de Droits et des Plateformes | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Piratage, Rediffusion Illégale et Partage d'Identifiants | -1.5% | Europe, Asie du Sud, Afrique | Court terme (≤ 2 ans) |

| Fragmentation des Droits entre Ligues, Pays et Appareils | -1.0% | Mondial, plus aigu en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Risques de Latence à l'Échelle des Événements et de Fiabilité du Trafic de Pointe | -0.6% | Mondial, concentration sur les marchés à forte densité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inflation des Droits et Pression sur les Marges des Détenteurs de Droits et des Plateformes

Le marché du streaming football fait face à une pression persistante car les coûts des droits premium continuent d'augmenter tandis que de nombreux services dépendent encore fortement de l'économie des abonnements mensuels pour récupérer ces investissements. Le marché du streaming football l'illustre clairement dans l'importance croissante des offres exclusives multi-compétitions, où les opérateurs doivent sécuriser suffisamment de couverture footballistique pour rester pertinents, même lorsque cette couverture augmente l'exposition aux coûts et réduit la flexibilité des marges. Les renouvellements de droits de DAZN en France, sa position complète pour la Coupe du Monde 2026 en Italie et son expansion continue de l'inventaire footballistique via FIFA+ montrent tous comment la concurrence évolue vers des portefeuilles de droits plus larges et plus complets plutôt que vers une couverture d'événements isolés. Le marché du streaming football est particulièrement difficile pour les spécialistes car les écosystèmes numériques plus importants peuvent répartir les coûts du football sur la publicité, le commerce, les jeux ou d'autres services groupés, tandis que les opérateurs plus étroits souvent ne le peuvent pas. Ce déséquilibre signifie que l'inflation des droits fait plus que réduire les bénéfices ; elle détermine également qui peut continuer à enchérir lors des prochains cycles et qui doit se retirer vers des opportunités plus petites ou plus locales. À terme, le marché du streaming football peut continuer à croître, mais la hausse des coûts des droits peut néanmoins affaiblir l'économie des plateformes, réduire la marge pour l'investissement produit et rendre les positions concurrentielles plus difficiles à défendre.

Piratage, Rediffusion Illégale et Partage d'Identifiants

Le marché du streaming football continue de perdre de la valeur au profit des accès non autorisés, car le football en direct reste l'un des types de contenu premium les plus faciles à attirer pour la redistribution illégale à grande échelle. LaLiga a signalé que la détection du piratage dans les sports et autres événements en direct a atteint des niveaux records grâce à un investissement accru dans les ressources et la technologie, avec 26,2 millions de notifications émises sur une période de 18 mois et seulement 6 % des infractions traitées dans les 30 minutes. Le marché du streaming football ressent cette pression le plus directement lors des matchs premium, car l'accès illégal affaiblit la valeur perçue des abonnements payants et rend certains utilisateurs sensibles aux prix moins enclins à migrer vers des plateformes légales. L'accord Begin de LaLiga en Asie du Sud montre que les détenteurs de droits voient de plus en plus la disponibilité numérique légale comme faisant partie de la réponse anti-piratage, et pas seulement comme une décision de distribution, notamment dans les territoires où les lacunes d'accès ont historiquement encouragé le visionnage illégal. Le marché du streaming football traite donc le piratage à la fois par l'application de la loi et la conception de produits, car une meilleure tarification, un accès mobile plus facile et des offres plus localisées peuvent avoir presque autant d'importance que la vitesse de suppression. Même avec une meilleure détection, le marché du streaming football fait toujours face à un écart structurel dans l'application de la loi, et cet écart reste un frein direct à la monétisation dans plusieurs régions à fort intérêt footballistique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Appareil : Les Smartphones et Tablettes Conservent la Base d'Audience la Plus Large

Les smartphones et tablettes représentaient 55,22 % du marché du streaming football en 2025, ce qui a maintenu cette catégorie comme principal point d'accès pour les fans sur les marchés où la connectivité mobile est plus forte que le haut débit fixe et où la flexibilité de l'écran importe plus que le matériel domestique premium. Le marché du streaming football s'appuie encore fortement sur les appareils portables car la consommation de football commence souvent par la portabilité, les notifications instantanées et le débordement social, notamment lorsque les clips, les commentaires et les réactions aux matchs circulent en continu sur les plateformes de messagerie et les réseaux sociaux. Ce schéma reste fort en Asie du Sud, en Asie du Sud-Est, en Afrique et en Amérique du Sud, où le secteur du streaming football continue de se développer grâce à des données mobiles abordables, une large disponibilité des smartphones et des barrières d'entrée plus faibles pour les nouveaux utilisateurs. En pratique, les smartphones et tablettes maintiennent le marché du streaming football proche des routines quotidiennes des fans, car les utilisateurs peuvent regarder avant le travail, pendant les déplacements et autour d'emplois du temps fragmentés sans dépendre d'un emplacement fixe. Cette large accessibilité explique pourquoi ce segment d'appareils a conservé la position la plus importante même si des expériences domestiques connectées plus premium continuent de se développer.

Les téléviseurs intelligents devraient croître à un CAGR de 13,42 % de 2026 à 2031, ce qui en fait la voie grand écran à la croissance la plus rapide pour l'accès premium au football alors que les foyers ramènent le visionnage dans le salon sans retourner aux offres traditionnelles de télévision payante. Le marché du streaming football bénéficie de ce changement car les téléviseurs intelligents offrent une meilleure qualité d'image, des sessions de matchs plus immersives et un comportement de co-visionnage plus fort pour les matchs phares que les fans préfèrent encore regarder sur un grand écran. La montée en puissance de l'audience de la Coupe du Monde sur Fox, FS1 et Tubi soutient également l'idée que le visionnage de football lors de grands événements se développe dans les environnements connectés modernes plutôt que seulement via les chaînes de télévision traditionnelles. Dans la même période, Telemundo et Peacock ont montré que le streaming peut porter une demande de football de masse au niveau d'un événement national, ce qui renforce l'argument à long terme en faveur du visionnage numérique premium à domicile sur le marché du streaming football. Les ordinateurs portables et de bureau restent utiles pour les situations de bureau, d'étude et de multitâche, tandis que les consoles et les formats second écran ajoutent une valeur d'engagement incrémentale, mais la direction principale du marché du streaming football pointe vers une base mobile durable aux côtés d'une croissance plus rapide de la télévision connectée.

Par Type de Contenu : Les Matchs Domestiques Restent l'Ancre des Revenus Tandis que les Matchs Internationaux s'Accélèrent

Les matchs domestiques détenaient 55,34 % du marché du streaming football en 2025, ce qui montre que le visionnage hebdomadaire habituel, l'allégeance aux clubs et la continuité de la saison de championnat fournissent encore la base de revenus la plus solide au sein du marché du streaming football. Le football de championnat domestique reste central car il crée un comportement de visionnage récurrent sur de longues saisons, maintient les fans attachés à un service pour des journées de matchs répétées et soutient une valeur d'abonnement fiable au-delà de quelques tournois mondiaux. Le marché du streaming football s'appuie sur ce rythme, car les compétitions domestiques donnent aux plateformes un rythme stable de contenu plus facile à conditionner, promouvoir et fidéliser que les courtes périodes de tournois. Pour de nombreux opérateurs, les droits domestiques façonnent également la pertinence de la marque dans chaque territoire, car les meilleures ligues locales décident souvent quelle plateforme fait partie de la routine hebdomadaire du fan plutôt qu'une destination occasionnelle. C'est pourquoi le football domestique continue d'ancrer le marché du streaming football même si les matchs internationaux progressent plus rapidement.

Les matchs internationaux devraient progresser à un CAGR de 13,76 % de 2026 à 2031, reflétant l'attrait croissant des propriétés FIFA et UEFA, une portée mondiale plus large des fans et des stratégies de plateformes construites autour de la concentration d'événements et de l'agrégation transfrontalière. L'intégration de FIFA+ dans la plateforme DAZN en juin 2026 illustre bien cette tendance, car elle combine des événements FIFA en direct, un accès complet aux archives et des programmes originaux de football dans un seul environnement pouvant servir à la fois les téléspectateurs occasionnels de tournois et les fans tout au long de l'année. Le marché du streaming football bénéficie de ce modèle car le contenu international peut voyager plus facilement au-delà des frontières que certaines propriétés domestiques, ce qui augmente la valeur commerciale des droits consolidés et approfondit la pertinence des plateformes dans les territoires footballistiques non traditionnels. Le marché du streaming football connaît également une acquisition d'abonnés plus forte lors des grands tournois, puis tente de convertir cette attention temporaire en utilisation plus longue grâce aux rediffusions, aux archives et aux couches de contenu international connexes. Les autres contenus, notamment le football féminin, les compétitions de jeunes et les programmes originés par les clubs, restent plus modestes, mais ils deviennent de plus en plus utiles sur le marché du streaming football comme moyen moins coûteux d'étendre l'engagement entre les fenêtres de matchs premium.

Par Type de Streaming : Le Visionnage en Direct Conserve la Position Centrale Tandis que l'Utilisation à la Demande Gagne en Profondeur

Le streaming en direct représentait 63,47 % du marché du streaming football en 2025, confirmant que l'accès en temps réel reste le produit central dans une catégorie où le timing, la réaction partagée et la conversation synchronisée définissent encore une grande partie de l'expérience des fans. Le marché du streaming football dépend de la diffusion en direct car les buts, les moments d'arbitrage, les changements tactiques et les réactions des fans ont tous leur valeur la plus élevée lorsqu'ils sont regardés ensemble et discutés immédiatement sur les plateformes sociales et de messagerie. C'est pourquoi le streaming en direct continue de dominer la conversation sur la taille du marché du streaming football en termes commerciaux pratiques, puisque la valeur de l'abonnement est encore liée le plus directement aux grands matchs et à l'accès en temps réel ininterrompu. La domination de la couverture en direct signifie également que les performances de la plateforme comptent beaucoup, car le décalage, les pannes ou une mauvaise qualité de flux peuvent nuire à la confiance plus rapidement dans le football que dans les catégories de divertissement moins sensibles au temps. Même avec des bibliothèques de contenu plus larges désormais disponibles, le marché du streaming football repose encore sur la force de l'expérience du match en direct.

Le streaming à la demande devrait croître à un CAGR de 13,88 % de 2026 à 2031, ce qui montre que le marché du streaming football devient moins dépendant d'un seul cas d'utilisation d'événement en direct et plus dépendant d'un engagement continu avec le contenu. FIFA+ sur DAZN soutient cette transition car il rassemble des programmes d'archives et du contenu original de football avec des événements en direct, donnant aux fans des raisons de revenir entre les tournois ou en dehors des fenêtres de matchs locaux. Le marché du streaming football bénéficie de la croissance de l'utilisation à la demande, car les rediffusions, les documentaires, les résumés et les offres multilingues peuvent attirer des téléspectateurs qui ne suivent pas chaque match en direct mais restent néanmoins commercialement précieux pour la plateforme. Cette catégorie soutient également la fidélisation, car un service avec plus de contenu hors cycle peut maintenir les utilisateurs engagés après la fin des grands tournois et peut réduire le comportement du tout ou rien qui suit souvent une décision d'abonnement à un seul événement. Les autres formats de streaming, notamment l'accès aux résumés uniquement ou en format court, restent plus modestes aujourd'hui, mais ils pourraient devenir plus pertinents sur le marché du streaming football où l'accessibilité financière, le comportement mobile et les modèles axés sur les annonceurs comptent plus que les abonnements à des matchs complets.

Analyse Géographique

L'Europe représentait 38,42 % du marché du streaming football en 2025, donnant à la région la position la plus importante au niveau mondial car ses ligues domestiques sont commercialement denses et son environnement de droits soutient plusieurs plateformes concurrentes sur les principaux territoires footballistiques. Le marché du streaming football en Europe est défini par une concurrence en couches, où Sky, DAZN, Amazon Prime Video, Canal+ et beIN Sports opèrent à travers différents bouquets de droits, différents pays et différents niveaux de compétition plutôt qu'à travers un modèle simple où le gagnant rafle tout. Le renouvellement par DAZN des droits exclusifs de la Serie A en France jusqu'à la saison 2028-29 montre comment les plateformes tentent de construire une pertinence à long terme grâce à des portefeuilles multi-ligues pouvant fidéliser les fans dans un seul abonnement pour une plus grande partie du calendrier. En Italie, le contrôle exclusif par DAZN des 104 matchs de la Coupe du Monde FIFA 2026 ajoute un autre exemple de la façon dont le marché du streaming football consolide la visibilité premium autour des agrégateurs axés sur le numérique capables de combiner portée nationale et internationale. L'Europe offre encore un fort potentiel de monétisation, mais le marché du streaming football y reste opérationnellement complexe car la fragmentation des droits, la surveillance réglementaire et le piratage affectent tous simultanément l'économie des plateformes.

L'Amérique du Nord devrait croître à un CAGR de 13,91 % de 2026 à 2031, ce qui en fait le bloc régional à la croissance la plus rapide sur le marché du streaming football alors que la Coupe du Monde 2026 élargit la familiarité du public, l'adoption des plateformes et la confiance commerciale. Fox Sports a rapporté de solides résultats lors de la phase de groupes de la Coupe du Monde 2026, avec une audience moyenne en langue anglaise de 5,05 millions de téléspectateurs par match et une augmentation de 92 % par rapport au tournoi de 2022, ce qui souligne comment la demande de football grand public s'élargit dans la région. Comcast a également déclaré que Telemundo et Peacock ont atteint des records d'audience pendant le tournoi, et que Peacock a dépassé l'audience linéaire pour la première fois dans ce contexte, ce qui est un signal majeur pour le marché du streaming football dans les foyers multilingues et axés sur le streaming. Le marché du streaming football en Amérique du Nord est encore fragmenté entre plusieurs services d'abonnement, mais cette fragmentation laisse également de la place pour le regroupement, l'agrégation et la vente incitative multiplateforme à mesure que le football devient une catégorie de consommation plus régulière. Avec les États-Unis, le Canada et le Mexique tous liés au cycle de l'événement 2026, le marché du streaming football en Amérique du Nord dispose désormais de bases plus solides pour une expansion soutenue qu'il n'en avait lors des périodes de tournois précédentes.

L'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique détiennent ensemble la plus longue piste de développement pour le marché du streaming football, bien que la monétisation dépende encore de l'accessibilité des droits, de l'adéquation de la distribution locale, de l'accès mobile et de la capacité à réduire le piratage grâce à la commodité légale. En Asie-Pacifique, l'accord pluriannuel Begin de LaLiga au Pakistan, au Bangladesh et au Sri Lanka montre comment le marché du streaming football utilise des partenariats numériques régionaux pour améliorer l'accès légal dans des territoires sensibles aux prix où la demande de football est forte mais où la distribution premium traditionnelle a été inégale. En Amérique du Sud, le marché du streaming football continue de bénéficier d'une culture footballistique profonde et d'une forte intensité événementielle, ce qui signifie que le potentiel commercial est significatif lorsque les plateformes peuvent adapter la tarification et l'accès aux réalités locales. À travers l'Afrique et certaines parties du Moyen-Orient, le marché du streaming football a un fort potentiel d'audience, mais la croissance dépend encore fortement des modèles de distribution axés sur le mobile et de l'accessibilité financière pratique, car ces facteurs comptent souvent plus que la popularité théorique des ligues mondiales d'élite.

Paysage Concurrentiel

Le marché du streaming football est modérément concentré au niveau mondial, mais il reste structurellement fragmenté lorsqu'on l'examine à travers la géographie, les droits de ligues, les fenêtres de compétitions, le comportement des appareils et la différence entre les modèles de plateformes spécialisées et généralistes. Le marché du streaming football ne fonctionne donc pas comme une simple course mondiale aux abonnements, car le leadership peut être fort dans un pays ou un bouquet de ligues tout en restant faible ailleurs. DAZN reste l'un des exemples stratégiques les plus clairs sur le marché du streaming football, ayant combiné les droits de tournois, les droits de ligues domestiques, l'intégration des archives et l'expansion de la plateforme en une proposition footballistique plus complète sur plusieurs territoires. Le marché du streaming football montre également un fossé croissant entre les opérateurs capables d'absorber les dépenses en droits via des écosystèmes plus larges et les opérateurs qui doivent récupérer la majeure partie du coût directement auprès des abonnés sportifs, ce qui façonne le comportement lors des appels d'offres et la résilience à long terme. Ce fossé restera probablement l'une des caractéristiques concurrentielles les plus importantes du marché du streaming football lors des prochains grands cycles de droits.

Un deuxième schéma clair sur le marché du streaming football est l'agrégation agressive, où les plateformes tentent de réduire le taux de désabonnement et de renforcer la perception de valeur en regroupant davantage de propriétés footballistiques sous un même toit. Le renouvellement par DAZN des droits de la Serie A en France et sa position complète pour la Coupe du Monde 2026 en Italie soutiennent ce modèle, car chaque mouvement élargit l'accès au football et rend la plateforme plus difficile à remplacer pour certains groupes de fans. Le marché du streaming football voit également la concurrence se déplacer vers les capacités d'infrastructure et de service, et pas seulement la propriété des droits, comme le montre l'acquisition par DAZN de ViewLift pour renforcer sa position dans les droits médias sportifs locaux aux États-Unis et les solutions directes au consommateur. Cette acquisition est importante car le marché du streaming football récompense de plus en plus les plateformes capables d'offrir aux ligues, aux clubs et aux détenteurs de droits régionaux à la fois une portée de distribution et un soutien opérationnel technique. En effet, le marché du streaming football devient plus compétitif sur l'ensemble de la chaîne, notamment les droits, la diffusion, les données des fans, les options publicitaires et les services aux partenaires.

Un troisième thème concurrentiel sur le marché du streaming football est la monétisation au-delà de l'abonnement, notamment via les jeux, la prédiction et les modèles d'accès localisés. Le lancement de WorldPlay par DAZN et Tabcorp, ainsi que l'intégration de Predictstreet par DAZN, montrent comment le marché du streaming football transforme les fenêtres de matchs en direct en environnements d'engagement plus larges où les activités adjacentes aux paris et les fonctionnalités interactives approfondissent l'utilisation. Le partenariat de LaLiga avec Begin pointe vers une autre voie, où le marché du streaming football utilise des alliances OTT locales pour entrer dans des territoires sous-desservis avec un produit légal mieux adapté aux économies régionales et aux besoins anti-piratage. Pris ensemble, ces mouvements montrent que le marché du streaming football n'est plus façonné uniquement par celui qui possède le plus grand bouquet de matchs, mais aussi par celui qui peut conditionner le football dans l'expérience utilisateur la plus durable, la plus localisée et la plus commercialement stratifiée.

Leaders du Secteur du Streaming Football

DAZN Group Limited

Amazon.com, Inc.

YouTube LLC

Sky Limited

Paramount Skydance Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : DAZN et Tabcorp ont lancé WorldPlay, une plateforme intégrée de jeux et de paris sportifs, dans cinq pays, combinant le streaming de football en direct sur DAZN avec l'infrastructure mondiale de jeux sportifs de Tabcorp et une diffusion studio dédiée, WorldPlayHQ, sur certains marchés dont le Royaume-Uni.

- Juin 2026 : La FIFA et DAZN ont lancé FIFA+ exclusivement sur DAZN, consolidant 8 500 événements de football en direct annuellement, l'intégralité des archives de la FIFA et des programmes originaux dans une seule destination mondiale de streaming, concrétisant l'ambition déclarée des deux parties de créer le « Foyer Mondial du Football ».

- Juin 2026 : DAZN a signé un accord pluriannuel avec DSPORTS pour distribuer trois chaînes DSPORTS aux abonnés au Chili, en Colombie, en Équateur, au Pérou et en Uruguay, intégrant la couverture de la Copa America, de la CONMEBOL Sudamericana et de la Coupe du Monde FIFA 2026 dans l'empreinte sud-américaine de DAZN.

- Avril 2026 : DAZN a annoncé l'acquisition de ViewLift, un fournisseur de solutions de streaming basé aux États-Unis au service de 15 grandes équipes sportives professionnelles américaines et de 5 réseaux sportifs régionaux, afin d'accélérer sa pénétration du marché américain des droits médias sportifs locaux et de développer des solutions directes au consommateur complètes pour les clubs et les ligues.

Périmètre du Rapport Mondial sur le Marché du Streaming Football

Le marché du streaming football désigne le segment des médias sportifs numériques axé sur la diffusion de matchs de football en direct et à la demande via des plateformes basées sur internet. Il comprend les applications OTT, les services appartenant aux diffuseurs et les plateformes de streaming qui distribuent des matchs de championnat, des tournois, des résumés et des programmes connexes sur des appareils mobiles, web et de télévision connectée.

Le rapport sur le marché du streaming football est segmenté par type d'appareil (smartphones et tablettes, téléviseurs intelligents, et ordinateurs portables et de bureau), type de contenu (matchs internationaux et matchs domestiques), type de streaming (streaming en direct et streaming à la demande), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Smartphones et Tablettes |

| Téléviseurs Intelligents |

| Ordinateurs Portables et de Bureau |

| Autre Type d'Appareil |

| Matchs Internationaux |

| Matchs Domestiques |

| Autre Type de Contenu |

| Streaming en Direct |

| Streaming à la Demande |

| Autre Type de Streaming |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Type d'Appareil | Smartphones et Tablettes | |

| Téléviseurs Intelligents | ||

| Ordinateurs Portables et de Bureau | ||

| Autre Type d'Appareil | ||

| Par Type de Contenu | Matchs Internationaux | |

| Matchs Domestiques | ||

| Autre Type de Contenu | ||

| Par Type de Streaming | Streaming en Direct | |

| Streaming à la Demande | ||

| Autre Type de Streaming | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et future du marché du streaming football ?

Le marché du streaming football était évalué à 10,11 milliards USD en 2025, s'établit à 11,67 milliards USD en 2026 et devrait atteindre 21,65 milliards USD d'ici 2031 à un CAGR de 13,16 %.

Quelle région est en tête des revenus du streaming football aujourd'hui ?

L'Europe est en tête avec une part de 38,42 % en 2025, soutenue par une économie dense des ligues domestiques et un environnement de droits multi-plateformes très actif.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Amérique du Nord est la région à la croissance la plus rapide, avec un CAGR projeté de 13,91 % de 2026 à 2031, aidée par la formation d'audience liée à la Coupe du Monde et une adoption plus forte du streaming.

Quelle catégorie d'appareils est la plus importante pour le visionnage du football ?

Les smartphones et tablettes détenaient une part de 55,22 % en 2025, montrant que l'accès mobile reste la principale passerelle dans de nombreux marchés à forte présence footballistique et axés sur le mobile.

Pourquoi les ligues domestiques comptent-elles encore plus que les tournois internationaux pour les revenus ?

Les matchs domestiques représentaient 55,34 % en 2025 car ils créent des habitudes de visionnage hebdomadaires, une plus forte fidélité aux clubs et une valeur d'abonnement plus stable sur toute une saison.

Comment le visionnage à la demande modifie-t-il l'économie des plateformes ?

Le streaming à la demande devrait croître à un CAGR de 13,88 % jusqu'en 2031, et il aide les plateformes à fidéliser les utilisateurs entre les matchs en direct grâce aux archives, aux résumés, aux documentaires et au visionnage en rediffusion.

Dernière mise à jour de la page le: