Taille et part du marché de la traçabilité alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.83 Milliards de dollars |

| Taille du Marché (2031) | 27.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la traçabilité alimentaire par Mordor Intelligence

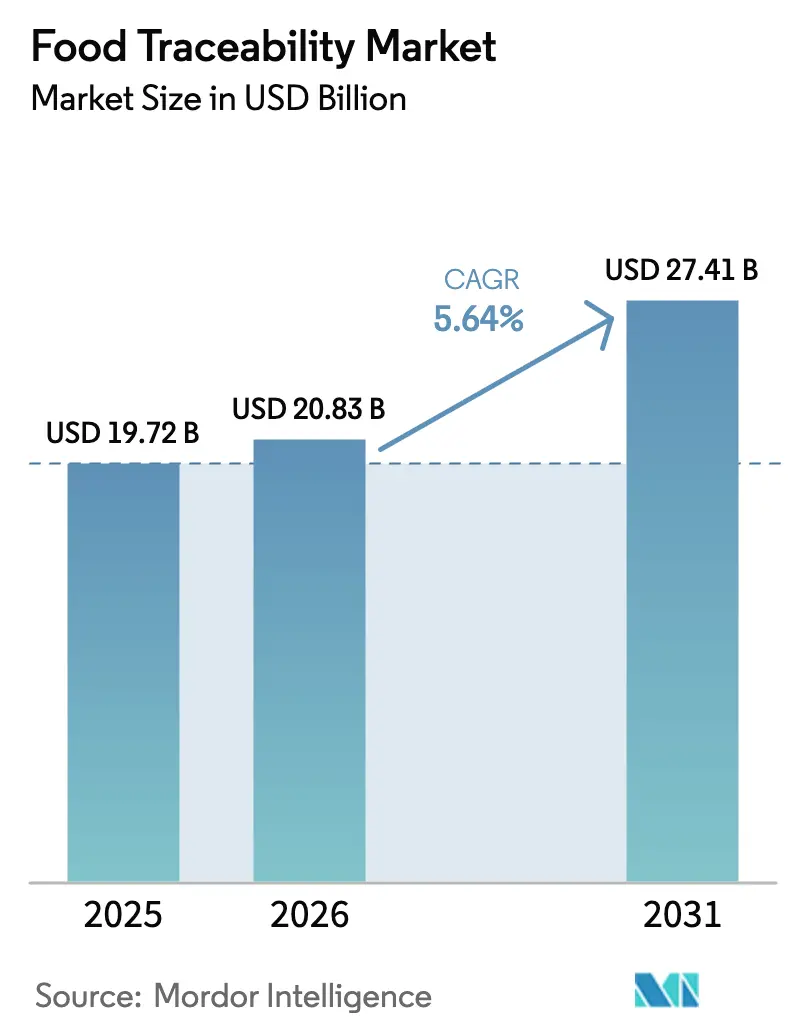

La taille du marché de la traçabilité alimentaire devrait passer de 19,72 milliards USD en 2025 à 20,83 milliards USD en 2026 et devrait atteindre 27,41 milliards USD d'ici 2031, à un CAGR de 5,64 % sur la période 2026-2031. Les échéances réglementaires aux États-Unis et dans l'Union européenne continuent d'accélérer les investissements numériques, tandis que les détaillants adoptent des outils de transparence comme facteur de différenciation au point de vente. Les plateformes cloud gagnent du terrain car elles réduisent les délais d'intégration et favorisent le partage de données entre plusieurs parties prenantes, et les prestataires de services se développent à mesure que les fabricants recherchent une expertise externe. La demande en matériel persiste mais arrive à maturité, la croissance se déplaçant vers les logiciels qui relient la capture de données à l'analytique. Les premiers adoptants se concentrent désormais sur la réduction des déchets, l'amélioration de la préparation aux rappels et le renforcement de la confiance des consommateurs, plutôt que sur le seul respect des exigences minimales de conformité.

Principaux enseignements du rapport

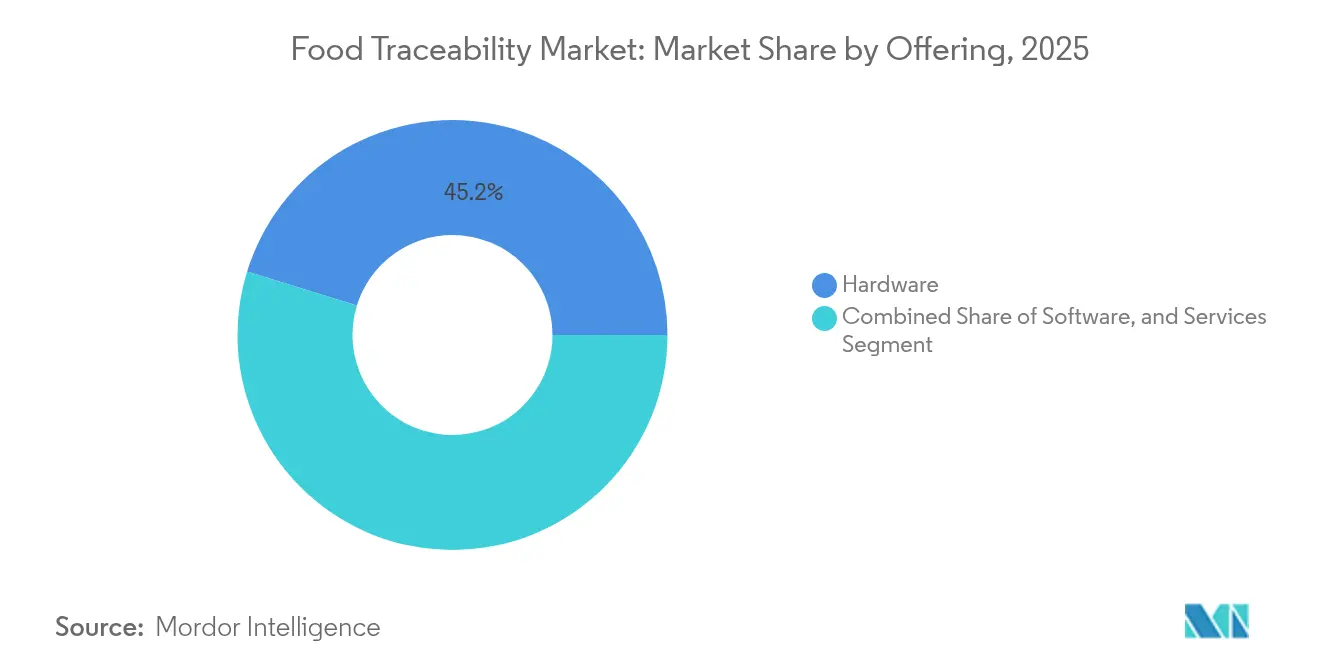

- Par offre, le matériel détenait une part de revenus de 45,23 % du marché de la traçabilité alimentaire en 2025 ; les services devraient se développer à un CAGR de 6,69 % jusqu'en 2031.

- Par technologie, les codes-barres et codes QR représentaient 33,85 % de la taille du marché de la traçabilité alimentaire en 2025, tandis que la blockchain devrait croître à un CAGR de 8,27 %.

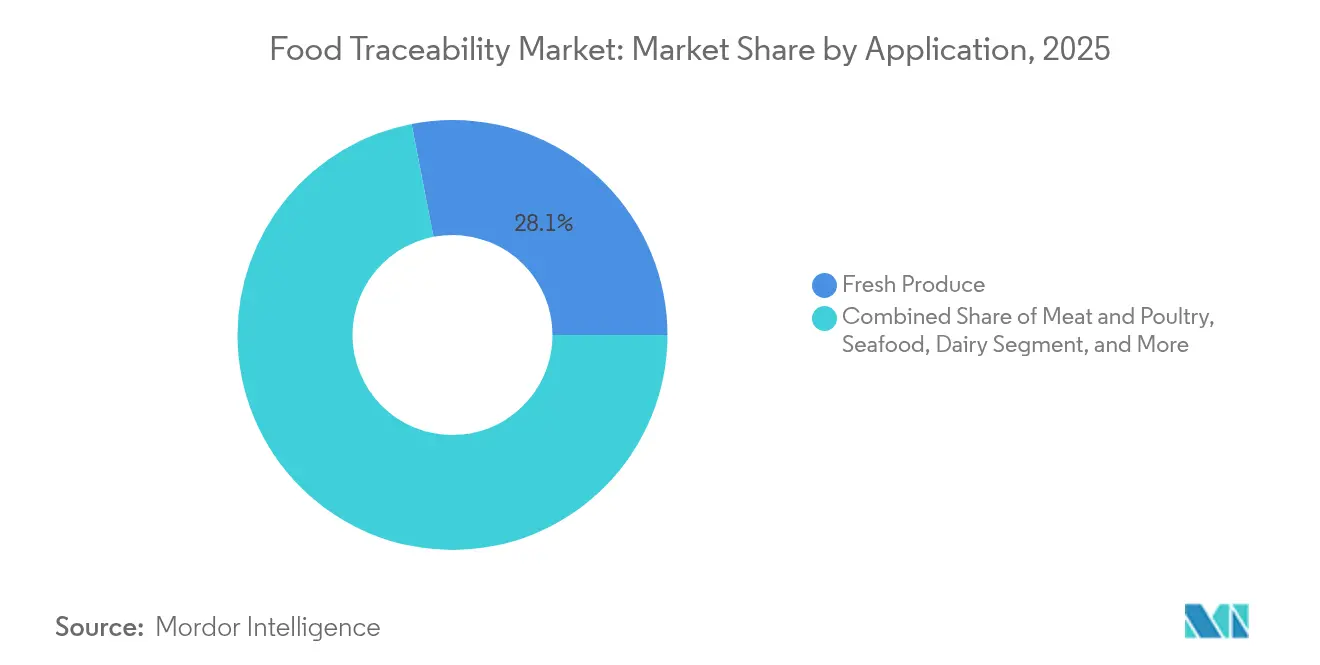

- Par application, les produits frais représentaient 28,05 % de la part du marché de la traçabilité alimentaire en 2025, tandis que les applications liées aux fruits de mer devraient progresser à un CAGR de 7,56 % jusqu'en 2031.

- Par stade d'utilisation finale, les fabricants et transformateurs alimentaires étaient en tête avec une part de revenus de 37,98 % en 2025 ; l'adoption par le commerce de détail et le commerce électronique s'accélère à un CAGR de 6,98 %.

- Par mode de déploiement, les plateformes sur site représentaient 60,35 % du marché de la traçabilité alimentaire en 2025, mais les solutions cloud progresseront à un CAGR de 8,05 %.

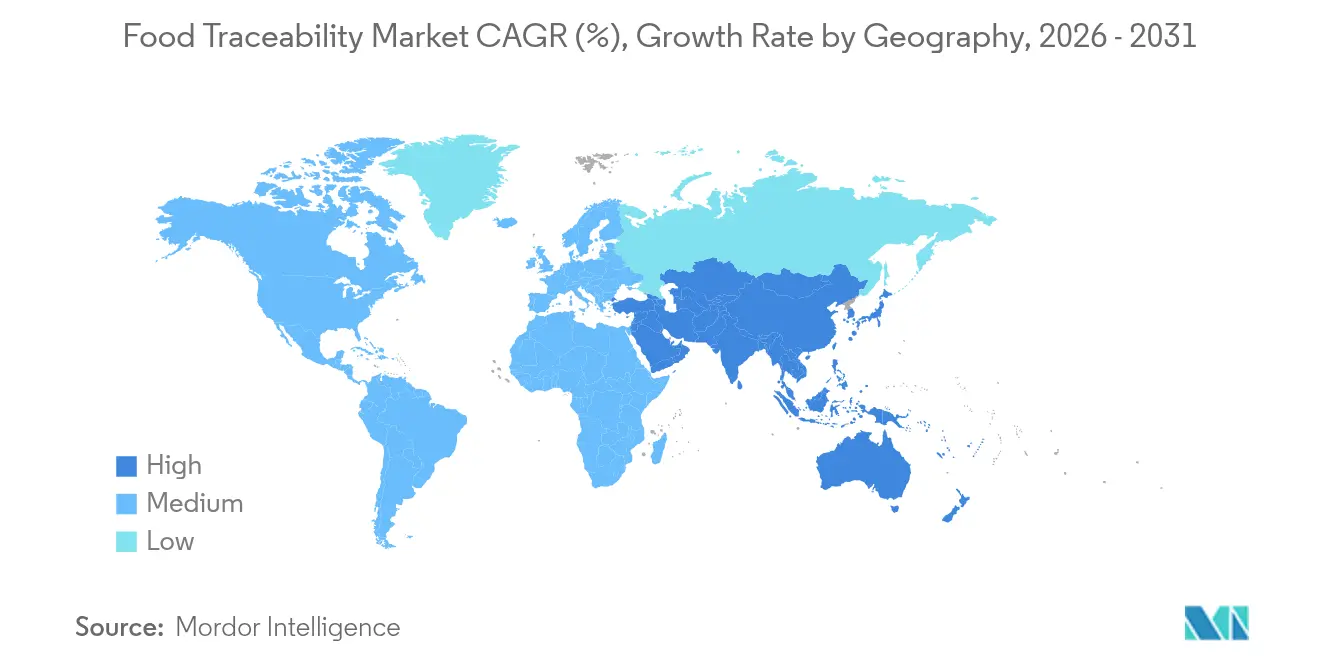

- Par géographie, l'Amérique du Nord a contribué à hauteur de 31,62 % des revenus de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,11 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la traçabilité alimentaire*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les mandats du passeport numérique de produit de l'UE stimulent les investissements en traçabilité de bout en bout | +1.4% | Europe, avec des implications pour les chaînes d'approvisionnement mondiales | Moyen terme (2 à 4 ans) |

| L'échéance de la FSMA-204 de la FDA américaine accélère l'adoption (2026) | +1.2% | Amérique du Nord, avec des implications pour les exportations mondiales | Moyen terme (2 à 4 ans) |

| Les consortiums blockchain menés par les détaillants se développent à travers l'Asie | +0.9% | Asie-Pacifique, avec des répercussions sur les chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Demande d'étiquettes de provenance et de durabilité pour les fruits de mer haut de gamme | +0.7% | Mondial, avec une concentration dans les marchés développés | Moyen terme (2 à 4 ans) |

| Adoption des capteurs IoT de chaîne du froid en temps réel en Océanie | +0.5% | Océanie, avec expansion vers les chaînes du froid mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les mandats du passeport numérique de produit de l'UE stimulent les investissements en traçabilité de bout en bout

Le futur passeport numérique de produit exige des données interopérables tout au long du cycle de vie des produits. Bien que les denrées alimentaires ne soient pas encore dans son périmètre, les détaillants appliquent la même rigueur aux produits d'épicerie à marque propre. Les fournisseurs qui exportent vers l'Union européenne mettent donc à niveau leurs systèmes internes, stimulant le marché de la traçabilité alimentaire tant dans le matériel que dans l'analytique cloud.[1]Commission européenne, "Stratégie de l'UE pour des textiles durables," ec.europa.eu Les producteurs mondiaux réalisent que des normes partagées réduisent les coûts d'audit, ce qui incite à un alignement volontaire avant le début de l'application. À mesure que les données remontent en amont, les agriculteurs et les transformateurs d'ingrédients adoptent l'étiquetage QR et RFID pour maintenir leur accès aux rayons européens.

L'échéance de la FSMA-204 de la FDA américaine accélère l'adoption

La FDA a repoussé la date d'application au mois de juillet 2028, mais les principaux fabricants considèrent la conformité anticipée comme un avantage de marque. Les grandes entreprises déploient un suivi au niveau de l'article afin que les données de rappel puissent être produites dans les 24 heures, créant des effets d'entraînement sur les fournisseurs plus petits qui doivent se connecter numériquement. Les contrats de mise en œuvre regroupent désormais la gestion de projet, l'installation de capteurs et la formation du personnel, élargissant le segment des services du marché de la traçabilité alimentaire. Les plateformes cloud sont privilégiées car elles mettent à jour les champs réglementaires sans cycles de correctifs coûteux, renforçant leur trajectoire de CAGR de 8,2 %.[2]Agence américaine des produits alimentaires et médicamenteux, "Règle finale de la FSMA sur les exigences relatives aux enregistrements de traçabilité supplémentaires pour certains aliments," fda.gov

La règle impose une tenue de registres renforcée pour les aliments figurant sur la liste de traçabilité alimentaire (FTL), exigeant un suivi détaillé des événements critiques de traçabilité (CTEs) et des éléments de données clés (KDEs) tout au long de la chaîne d'approvisionnement. Cette prolongation offre une opportunité stratégique aux entreprises pour mettre en œuvre des solutions plus complètes plutôt que de se précipiter vers des mesures de conformité minimales. Un plan de traçabilité doit être maintenu, détaillant les procédures de tenue de registres, l'identification des aliments de la FTL et l'attribution des codes de localisation de traçabilité (TLCs). Les registres doivent être lisibles et disponibles pour la FDA dans les 24 heures sur demande, les registres électroniques étant autorisés. Cette réglementation vise à renforcer la sécurité alimentaire et la traçabilité dans la chaîne d'approvisionnement.

Les consortiums blockchain menés par les détaillants se développent à travers l'Asie

Les chaînes d'épicerie asiatiques s'unissent pour répartir les coûts de la blockchain entre des centaines de fournisseurs. Ces réseaux ont débuté avec les fruits de mer haut de gamme mais couvrent désormais les fruits, les produits laitiers et les viandes réfrigérées. La mise en œuvre de la blockchain IBM Food Trust a démontré la capacité de la technologie à réduire le temps de traçage des produits de plusieurs jours à quelques secondes, créant un argument commercial convaincant au-delà de la conformité réglementaire,[3]IBM Corporation, "IBM Food Trust : la blockchain pour l'approvisionnement alimentaire mondial," ibm.com Le temps nécessaire pour confirmer l'origine est passé de sept jours à quelques secondes, réduisant sensiblement les pertes. Les effets de réseau amplifient la valeur à mesure que davantage de parties prenantes rejoignent le système, intensifiant la concurrence au sein du marché de la traçabilité alimentaire. Des règles partagées aident également les petits fournisseurs à se conformer aux exigences d'exportation, renforçant la crédibilité du commerce électronique régional.

Demande d'étiquettes de provenance et de durabilité pour les fruits de mer haut de gamme

Les consommateurs sont prêts à payer davantage pour du thon pêché à la ligne ou du saumon d'élevage élevé selon des protocoles de bien-être audités et vérifiables. Cette prime de prix finance des balises satellites, la surveillance des navires et des capteurs IoT qui enregistrent la température toutes les heures tout au long de la chaîne du froid. Des données immuables liées à des codes QR favorisent la confiance des restaurants et des détaillants haut de gamme, élargissant le public pour la traçabilité avancée. Les enseignements tirés des fruits de mer servent souvent de modèles pour la viande et les produits frais, élargissant le marché global de la traçabilité alimentaire.

Analyse de l'impact des freins sur le marché de la traçabilité alimentaire*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'agriculture fragmentée des petits exploitants en Afrique limite la maturité numérique | -0.8% | Afrique, avec des implications pour les importateurs mondiaux | Long terme (≥ 4 ans) |

| Coût initial élevé des étiquettes RFID sérialisées pour les produits à faible marge | -0.6% | Mondial, avec un impact plus élevé dans les régions en développement | Moyen terme (2 à 4 ans) |

| Lacunes d'interopérabilité entre les systèmes ERP-WMS-agricoles en Europe | -0.4% | Europe, avec des implications pour les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Les réglementations sur la protection des données (RGPD, PIPL) restreignent les données de traçabilité transfrontalières | -0.3% | Mondial, avec une concentration dans l'UE et en Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'agriculture fragmentée des petits exploitants en Afrique limite la maturité numérique

La plupart des exploitations africaines s'étendent sur moins de deux hectares et disposent d'un accès limité à Internet. Les flux de travail sur papier brisent la continuité numérique dès le premier kilomètre, créant des angles morts qui affaiblissent la vérification de bout en bout. Les importateurs exigent des garanties, mais répercuter les coûts technologiques sur les producteurs risque de réduire des marges déjà minces. Selon le Programme des Nations Unies pour le développement, « l'agriculture contribue de manière significative aux émissions de gaz à effet de serre et à la dégradation de l'environnement, rendant la traçabilité cruciale pour identifier les défis connexes »[4]Programme des Nations Unies pour le développement, "Objectif 2 : Faim zéro," undp.org Les modèles coopératifs qui mutualisent les ressources pourraient faciliter l'adoption, mais les progrès restent lents, contraignant les segments du marché de la traçabilité alimentaire qui dépendent des matières premières africaines.

Coût initial élevé des étiquettes RFID sérialisées pour les produits à faible marge

Les étiquettes RFID peuvent coûter plusieurs centimes de dollar américain par unité, ce qui érode la rentabilité des céréales en vrac ou des tubercules vendus à bas prix. Les codes-barres offrent une voie moins coûteuse mais sacrifient la lecture automatisée et les ensembles de données riches. Tant que les prix des étiquettes ne baissent pas ou que des infrastructures partagées ne compensent pas les coûts, l'adoption sera inégale. En conséquence, la croissance du marché de la traçabilité alimentaire se concentre sur les catégories premium où une transparence accrue génère des prix en rayon plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la traçabilité alimentaire

Par offre :

les services renforcent la valeur post-implémentationLe matériel a capté 45,23 % des revenus, ancrant le marché de la traçabilité alimentaire sur les dispositifs de capture de données tels que les scanners, les lecteurs RFID et les capteurs IoT. Cette part découlait des déploiements d'infrastructure initiaux en 2024. L'élan de croissance se déplace désormais vers les services de conseil et les services gérés, qui se développent à un CAGR de 6,69 % à mesure que les entreprises recherchent l'intégration de systèmes, la cartographie des normes et l'analytique continue. Les analystes notent que 50 % des transformateurs de taille intermédiaire budgétisent une aide externe pour l'alignement sur la FSMA-204 en 2025. Les équipes de services vendent de plus en plus un support par abonnement qui combine des mises à jour réglementaires, l'optimisation des performances et la cybersécurité. Ce changement protège les clients contre les pénuries de compétences et maintient les plateformes à jour sans immobilisations importantes.

Le logiciel reste le tissu connectif entre les dispositifs en périphérie et les suites de planification d'entreprise. Les fournisseurs intègrent des modules d'intelligence artificielle qui alertent les gestionnaires sur les prévisions de détérioration ou les surstocks d'inventaire, transformant les données de conformité en informations opérationnelles. Cette proposition de valeur élargit le bassin d'acheteurs potentiels au-delà des responsables de la sécurité aux dirigeants de la chaîne d'approvisionnement et des finances, élargissant le marché de la traçabilité alimentaire. Pour les acteurs purement matériels, le partenariat avec des spécialistes SaaS les aide à monter dans la chaîne de valeur, tandis que pour les fabricants, le modèle mono-fournisseur réduit le risque d'intégration.

Par technologie :

la blockchain perturbe mais les codes-barres dominentLes codes-barres et codes QR détenaient 33,85 % de la taille du marché de la traçabilité alimentaire en 2025, reflétant des décennies de scanners installés dans les stations de conditionnement et les caisses de détail. Leur faible coût sous-tend l'adoption de masse dans les produits frais et les produits emballés. Pendant ce temps, les plateformes blockchain mènent la croissance à un CAGR de 8,27 % en permettant le partage de données autorisé entre concurrents sans propriété centrale. Les premiers pilotes sur les légumes à feuilles et les mangues ont prouvé que les registres distribués peuvent réduire le temps de traçage à quelques secondes. Les grands détaillants exigent désormais que les fournisseurs rejoignent des blockchains de consortium pour rester en rayon, rendant la participation quasi obligatoire.

La RFID continue d'attirer des investissements là où des portiques automatisés accélèrent les mouvements de palettes et améliorent la précision des stocks. La combinaison de la RFID avec des capteurs de température ou d'humidité relie les cas d'usage de sécurité et de qualité, essentiels pour les exportateurs de fruits de mer et de produits laitiers. Pour les références à forte valeur ajoutée telles que les mélanges d'épices premium, l'authentification biométrique émerge pour lutter contre la fraude, élargissant le choix technologique au sein du marché de la traçabilité alimentaire. Bien que les coûts varient, les avancées matérielles et la production de puces en grande série réduisent régulièrement l'écart de prix.

Par mode de déploiement :

les plateformes cloud gagnent une préférence stratégiqueLes déploiements sur site détenaient une part de 60,35 %, mais les solutions basées sur le cloud devraient se développer à un CAGR de 8,05 % car elles raccourcissent les cycles de déploiement et s'alignent sur les flux de travail multi-entreprises. Les fabricants alimentaires disposant de grands parcs ERP hérités commencent souvent par un modèle hybride qui synchronise les historiens de l'atelier de production avec des tableaux de bord cloud pour les partenaires et les régulateurs. Les petites et moyennes entreprises passent directement au cloud pour éviter les dépenses en capital et les effectifs informatiques. Ce profil de demande alimente les alliances entre les fournisseurs hyperscale, les réseaux de chaîne d'approvisionnement et les spécialistes des applications, ajoutant de l'échelle au secteur de la traçabilité alimentaire.

La cybersécurité freinait autrefois l'adoption du cloud, mais le chiffrement moderne, les centres de données régionaux et les contrôles d'accès basés sur les rôles ont atténué les perceptions de risque. De plus, les régulateurs préfèrent les registres électroniques pouvant être récupérés à distance dans les 24 heures, un autre facteur qui oriente les budgets vers le cloud. Les fournisseurs promeuvent désormais des connecteurs low-code qui relient les logiciels de gestion agricole, les systèmes d'entrepôt et les plateformes de commerce électronique, élargissant davantage l'intégration de l'écosystème. Les premiers adoptants signalent des gains d'inventaire et une exécution plus rapide des rappels en plus de la conformité, validant l'argument de retour sur investissement pour l'expansion du cloud.

Par application :

la croissance des fruits de mer dépasse les autres, les produits frais restent au cœurLes produits frais ont conservé 28,05 % de la taille du marché de la traçabilité alimentaire en 2025, soutenus par une surveillance stricte des légumes à feuilles et des baies qui déclenchent historiquement des rappels. Les étiquettes QR sur les emballages en coque permettent aux acheteurs de confirmer l'origine de la ferme et les registres de pesticides, renforçant la confiance à l'achat. À mesure que les attentes des consommateurs se normalisent, les fournisseurs passent du codage par lot au codage par article pour affiner la précision des rappels et réduire les retraits coûteux excessifs.

Les applications liées aux fruits de mer progressent à un CAGR de 7,56 %, alimentées par la narration du navire à l'assiette et la documentation obligatoire des captures pour lutter contre la pêche illégale. Les tableaux de bord cloud fusionnent les données AIS satellitaires avec les flux de capteurs de la chaîne du froid, offrant une preuve immuable de légalité et de fraîcheur. Les marques premium exploitent ces ensembles de données pour justifier des prix plus élevés et obtenir des certifications éco-label, alimentant en retour le marché de la traçabilité alimentaire. La viande, la volaille et les produits laitiers suivent des voies similaires, mais intègrent des indicateurs de bien-être animal et d'émissions de gaz à effet de serre qui nécessitent des champs de capture de données supplémentaires.

Par stade d'utilisation finale :

le commerce de détail et le commerce électronique transforment les données en confiance des acheteursLes fabricants et transformateurs alimentaires représentaient 37,98 % des revenus, ancrant les dépenses systèmes dans les centres de transformation où les ingrédients se mélangent et la complexité des risques atteint son pic. Les responsables d'usine intègrent des scanners à chaque événement critique de traçabilité pour verrouiller la granularité de la chaîne de custody avant que les articles ne quittent l'usine. De nombreuses entreprises appliquent désormais des analyses prédictives qui combinent les scores de contrôle qualité, les taux de production et les performances des fournisseurs pour anticiper les déviations.

Les canaux de commerce de détail et de commerce électronique progressent à un CAGR de 6,98 %, le plus rapide au sein du marché de la traçabilité alimentaire. Les applications d'épicerie en ligne intègrent des histoires de ferme et des scores carbone à côté du prix pour augmenter la conversion du panier, prouvant que la transparence peut stimuler les ventes. Les supermarchés physiques utilisent des étiquettes de rayon interactives ou des réfrigérateurs intelligents qui affichent l'origine à la demande. Les prestataires logistiques mettent à niveau les systèmes de gestion d'entrepôt avec des fichiers de traçabilité de température, permettant des modèles de livraison directe qui maintiennent la lignée des données jusqu'au dernier kilomètre. Les agences publiques élargissent entre-temps les bases de données ouvertes qui relient les alertes de rappel à l'origine de l'approvisionnement, élevant les attentes de base dans l'ensemble du secteur de la traçabilité alimentaire.

Analyse géographique

Marché de la traçabilité alimentaire en Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 31,62 % des revenus de 2025. Les grands transformateurs ont lancé leurs projets FSMA-204 bien avant l'échéance, car la récupération rapide des données de traçabilité limite les coûts de rappel. Les coopératives de distribution ont constitué des référentiels de données maîtres auxquels les fournisseurs de plus petite taille peuvent se joindre, élargissant ainsi la couverture. Les fournisseurs de solutions cloud s'associent aux universités de sciences agronomiques pour former les producteurs, réduisant les efforts d'intégration. À mesure que l'adoption progresse, les mises à niveau IoT de la chaîne du froid dans les installations laitières et carnées accélèrent la demande en matériel auxiliaire au sein du marché de la traçabilité alimentaire.

Marché de la traçabilité alimentaire en Asie-Pacifique

L'Asie-Pacifique devrait atteindre un CAGR de 6,11 %, le rythme régional le plus élevé. La hausse des revenus urbains, la croissance de l'épicerie en ligne et la fréquence des incidents liés à la sécurité alimentaire soutiennent la dynamique réglementaire. Les gouvernements de Chine, du Japon et d'Australie financent des subventions pilotes combinant codes QR et applications mobiles afin que les producteurs ruraux restent visibles dans les chaînes d'approvisionnement nationales. Les blockchains des distributeurs regroupent les données relatives aux fruits de mer, aux fruits frais découpés et aux plats prêts à consommer, générant des effets de réseau qui améliorent la conformité des fournisseurs. Le développement croissant de la capacité de la chaîne du froid pour desservir le commerce électronique transfrontalier stimule davantage l'adoption de capteurs et de logiciels sur le marché de la traçabilité alimentaire.

Marché de la traçabilité alimentaire en Europe

L'Europe poursuit une transparence avancée à travers le Passeport Numérique de Produit, même si les produits alimentaires n'y sont pas encore formellement inclus. Les groupes de distribution n'en reproduisent pas moins les exigences du Passeport Numérique de Produit pour les intrants agricoles, les émissions et les emballages, incitant les fournisseurs à une collecte de données granulaire. Les systèmes nationaux doivent interopérer au-delà des frontières ; aussi les organismes sectoriels publient-ils des API ouvertes qui associent les certificats agricoles aux identifiants GS1. Les objectifs de durabilité ajoutent une certaine urgence : les entreprises ont besoin de données de traçabilité pour quantifier les émissions de Scope 3 et les résultats liés à l'économie circulaire. Ces forces maintiennent les investissements européens à un niveau stable, renforçant le rôle de la région en tant que laboratoire de normalisation pour le marché mondial de la traçabilité alimentaire.

Paysage concurrentiel

La concurrence se concentre autour des fabricants de matériel, des éditeurs de logiciels purs et des intégrateurs de systèmes. Zebra Technologies, Honeywell et Cognex défendent leurs franchises de numérisation tout en regroupant des tableaux de bord cloud qui créent des revenus par abonnement et couvrent la pression sur les produits de base. IBM, Oracle et FoodLogiQ se concentrent sur la profondeur de la plateforme, courtisant les détaillants qui peuvent imposer l'intégration des fournisseurs. Les partenariats sont la stratégie dominante car un seul fournisseur contrôle rarement chaque nœud de la chaîne d'approvisionnement.

Les transactions récentes illustrent la convergence. SGS a aligné ses services d'audit avec des registres numériques afin que les dossiers d'inspection alimentent directement les coffres de traçabilité, réduisant les téléchargements manuels. Oracle a relié les systèmes de back-office du commerce de détail alimentaire aux moteurs de provenance blockchain, permettant aux magasins de réconcilier les données de dépréciation avec les dossiers de livraison des fournisseurs. Ces alliances augmentent les coûts de changement et orientent les négociations vers des suites de solutions intégrées, influençant les budgets d'approvisionnement sur l'ensemble du marché de la traçabilité alimentaire.

La fragmentation reste modérée car des spécialistes de niche fournissent des analyses d'intelligence artificielle, des microprogrammes de capteurs ou des emballages pour la chaîne du froid que les acteurs établis ne possèdent pas. Les start-ups sécurisent des revenus en proposant des modules en marque blanche aux grandes marques. Pendant ce temps, la tarification des matériels de base comprime les marges, entraînant une consolidation parmi les petits fabricants de scanners. Les cinq premiers fournisseurs contrôlent environ 40 % du total des ventes, laissant une large place aux acteurs régionaux et aux spécialistes verticaux pour prospérer et pousser l'innovation sur le marché de la traçabilité alimentaire.

Leaders du secteur de la traçabilité alimentaire

C.H. Robinson

Optel Group

Cognex Corporation

SGS SA

Zebra Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la traçabilité alimentaire

- Optel Group

- C.H. Robinson Worldwide Inc.

- Cognex Corporation

- SGS SA

- Zebra Technologies Corp.

- Honeywell International Inc.

- IBM Corporation

- SAP SE

- Oracle Corporation

- FoodLogiQ

- Trace One

- Merit-Trax Technologies

- Carlisle Technology

- Intertek Group PLC

- Bio-Rad Laboratories Inc.

- Avery Dennison Corporation

- Rfxcel (Antares Vision Group)

- HarvestMark (YottaMark Inc.)

- EVRYTHNG Ltd. (Digimarc)

- Kezzler AS

- Cloudleaf Inc. (ParkourSC)

Développements récents du secteur sur le marché de la traçabilité alimentaire

- Mai 2025 : SGS s'est associé à des fournisseurs de technologie pour améliorer la traçabilité alimentaire via des plateformes numériques, en les intégrant dans les services de conformité SGS pour la règle FDA FSMA-204.

- Avril 2025 : FoodLogiQ a annoncé que les principaux détaillants en épicerie mettront en œuvre son logiciel de traçabilité pour se conformer à la FSMA-204 et réduire la complexité opérationnelle.

- Mars 2025 : La FDA a prolongé la date de conformité pour la règle de traçabilité alimentaire au 20 juillet 2028, accordant aux entreprises un délai de préparation supplémentaire.

- Février 2025 : Oracle a formé un partenariat pour fournir une solution de traçabilité de bout en bout pour le commerce de détail alimentaire reliant les données d'approvisionnement aux opérations en magasin.

- Janvier 2025 : Le National Fisheries Institute et GS1 US ont publié un nouveau guide de mise en œuvre de la traçabilité pour la chaîne d'approvisionnement en fruits de mer aux États-Unis.

Marché de la traçabilité alimentaire Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché de la traçabilité alimentaire comme l'ensemble des couches de matériel, de logiciel et de services qui enregistrent et partagent le mouvement, la transformation et l'état de qualité des denrées alimentaires depuis l'origine agricole ou halieutique jusqu'à la transformation, le stockage, la distribution et la vente finale au détail ou en restauration.

(Note d'exclusion) Les solutions dédiées uniquement à la gestion interne des stocks d'entrepôt ou à la traçabilité pharmaceutique sont hors périmètre.

Segments Couverts dans ce Rapport

- Par offre

- Matériel

- Logiciel

- Services

- Par technologie

- Codes-barres et codes QR

- RFID

- GPS et GNSS

- Systèmes de localisation en temps réel (RTLS) et capteurs IoT

- Plateformes blockchain

- Authentification biométrique

- Par mode de déploiement

- Basé sur le cloud

- Sur site

- Par application

- Produits frais

- Viande et volaille

- Fruits de mer

- Produits laitiers

- Aliments emballés et transformés

- Boissons

- Autres applications (épices, ingrédients)

- Par stade d'utilisation finale

- Fabricants et transformateurs alimentaires

- Prestataires d'entrepôt et de logistique

- Commerce de détail et commerce électronique

- Restauration et hôtellerie

- Agences gouvernementales et réglementaires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants d'équipements, des fournisseurs de plateformes cloud, des transformateurs alimentaires de taille intermédiaire, de grands détaillants, des intégrateurs logistiques et des responsables régionaux de la sécurité alimentaire en Amérique du Nord, en Europe et en Asie. Ces entretiens ont validé les taux d'adoption secondaires, les prix de vente moyens typiques du matériel et l'horizon temporel probable de l'impact des prochaines échéances de conformité.

Recherche documentaire

Nous avons commencé par les réglementations et portails statistiques accessibles au public, tels que le règlement FSMA-204 de la FDA, les alertes de sécurité alimentaire d'Eurostat, les séries de production de l'USDA ERS et les flux commerciaux d'UN Comtrade, pour dimensionner les volumes potentiels de produits et les corrections commerciales. Des informations complémentaires proviennent d'associations commerciales mondiales telles que GS1, la Fédération internationale de laiterie et l'Alliance des fruits de mer, ainsi que de revues à comité de lecture traitant de l'adoption des codes-barres et de la RFID.

Le contenu par abonnement sur D&B Hoovers, Dow Jones Factiva et les brevets Questel a ensuite fourni des répartitions des revenus des entreprises, la dynamique des actualités et des indices sur le pipeline technologique qui ont affiné les limites des segments.

Cette liste est illustrative ; de nombreuses autres sources ouvertes et propriétaires ont été évaluées pour des vérifications croisées et des clarifications.

Dimensionnement du marché et prévisions

Une reconstruction descendante a calibré la production alimentaire mondiale, ajustée pour les taux de pertes, et appliqué des parts d'adoption de la traçabilité par produit de base et par région. Des vérifications ascendantes ponctuelles, des cumuls de revenus de fournisseurs et des expéditions de scanners de codes-barres échantillonnées ont été superposés pour affiner les totaux avant réconciliation. Les principaux moteurs du modèle comprennent : 1) les jalons de mise en œuvre de la FSMA-204, 2) le coût moyen de rappel par incident, 3) l'érosion du prix des abonnements cloud, 4) la pénétration des scanners et des étiquettes RFID dans les lignes de produits frais, et 5) les taux de conversion des pilotes blockchain. La régression multivariée combinée à l'analyse de scénarios génère les perspectives 2025-2030 tandis que le consensus d'experts guide les trajectoires des variables. Les lacunes de données dans les régions fragmentées sont comblées par des indicateurs de substitution tels que la superficie des entrepôts de la chaîne du froid et les taux de numérisation de la documentation des exportations agricoles.

Validation des données et cycle de mise à jour

Les résultats passent des tests de variance et de résistance ; puis un panel de révision d'analystes seniors réévalue les anomalies. Le modèle est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements réglementaires ou de fusions-acquisitions importants, garantissant que les clients reçoivent toujours la dernière vue vérifiée.

Comparaison de l'estimation de la taille du marché de la traçabilité alimentaire par Mordor Intelligence avec d'autres estimations publiées

Les estimations publiées diffèrent souvent ; l'étendue du périmètre, la logique de tarification et la cadence d'actualisation sont généralement à l'origine des écarts.

Les publications externes vont de 16,9 milliards USD à 34,4 milliards USD pour la période actuelle, selon qu'elles intègrent ou non les logiciels logistiques autonomes ou qu'elles appliquent des remises sur les taux d'adoption dans les marchés émergents.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 19,72 milliards USD (2025) | ||

| 34,35 milliards USD (2025) | Consultance mondiale A | Ajoute le suivi de flotte et les services informatiques sur mesure, gonflant le périmètre |

| 16,89 milliards USD (2023) | Journal professionnel B | Exclut les pilotes blockchain et applique des ratios d'adoption antérieurs à la FSMA |

| 20,80 milliards USD (2025) | Association sectorielle C | Utilise un prix de vente moyen mondial unique pour le matériel et omet les petits producteurs |

La comparaison montre qu'en sélectionnant un périmètre précis, en validant les données d'adoption par des entretiens directs et en actualisant chaque année, Mordor Intelligence offre une base de référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Qu'est-ce qui motive les investissements actuels dans les solutions de traçabilité alimentaire ?

Les échéances réglementaires, les programmes de transparence des détaillants et le bénéfice opérationnel lié à la réduction des coûts de rappel sont les principaux déclencheurs d'investissement décrits tout au long de ce rapport.

Quelle technologie se développe le plus rapidement au sein du marché de la traçabilité alimentaire ?

Les plateformes blockchain affichent le taux de croissance le plus élevé à un CAGR de 8,27 %, grâce à leur capacité à fournir des données partagées et immuables à travers des chaînes d'approvisionnement complexes.

Pourquoi les services croissent-ils plus vite que le matériel ?

Les mises en œuvre exigent désormais une expertise en intégration, une analytique continue et des mises à jour réglementaires, ce qui entraîne une hausse des revenus des services à un CAGR de 6,69 % tandis que la croissance du matériel se modère.

Comment le déploiement cloud bénéficie-t-il aux entreprises alimentaires ?

Les plateformes cloud raccourcissent le délai de déploiement, permettent le partage de données inter-entreprises et offrent des mises à jour automatiques pour les règles en évolution, soutenant un CAGR de 8,05 % pour les solutions cloud.

Quel segment d'application offre la plus forte opportunité de croissance ?

Les captures durables et les régulateurs ciblent la pêche illégale.

Quelles régions présentent le plus fort potentiel de croissance ?

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 6,11 % en raison de l'expansion du commerce électronique, des initiatives gouvernementales en matière de sécurité et des pilotes blockchain généralisés des détaillants.

Dernière mise à jour de la page le: