Taille et Part du Marché des Cathéters de Foley

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.28 Milliards de dollars |

| Taille du Marché (2031) | 4.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cathéters de Foley par Mordor Intelligence

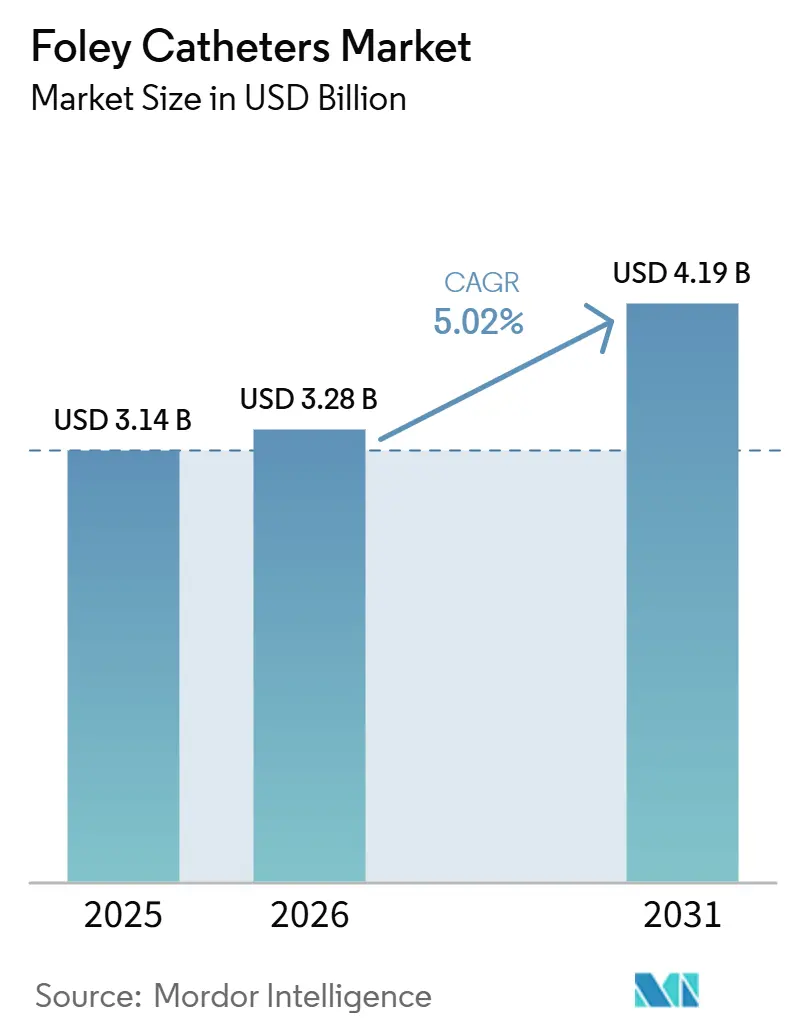

La taille du marché des cathéters de Foley devrait augmenter de 3,14 milliards USD en 2025 à 3,28 milliards USD en 2026 et atteindre 4,19 milliards USD d'ici 2031, avec un CAGR de 5,02% sur la période 2026-2031.

Le marché des cathéters de Foley est soutenu par une patientèle plus âgée, une charge plus importante de maladies urologiques et une attention accrue des hôpitaux à la maîtrise des infections, notamment alors que les cas mondiaux d'hyperplasie bénigne de la prostate sont passés de 50,7 millions en 1990 à 112,5 millions en 2021 et devraient atteindre 1 563 pour 100 000 personnes d'ici 2035. Le marché des cathéters de Foley est également lié aux besoins de soins courants, car 15% à 25% des patients hospitalisés reçoivent des cathéters urinaires, et 75% des infections urinaires nosocomiales sont liées à l'utilisation de cathéters. Cette charge infectieuse pousse les hôpitaux vers de meilleurs matériaux et choix de revêtements, tandis que le coût supplémentaire de chaque événement d'infection urinaire associée au cathéter (IUAC) à 13 793 USD fait de la prévention au niveau du dispositif un critère d'achat ferme dans les systèmes de soins matures. L'activité concurrentielle sur le marché des cathéters de Foley est centrée sur la technologie de revêtement, le soutien clinique, la portée réglementaire et les changements de portefeuille, notamment après que Teleflex a annoncé la vente de ses activités de soins intensifs et d'urologie interventionnelle pour 2,03 milliards USD. Le marché des cathéters de Foley connaît également une évolution claire vers une utilisation à domicile, où le confort, la continuité de l'approvisionnement et un suivi plus simple comptent autant que les performances en soins aigus.

Principaux Enseignements du Rapport

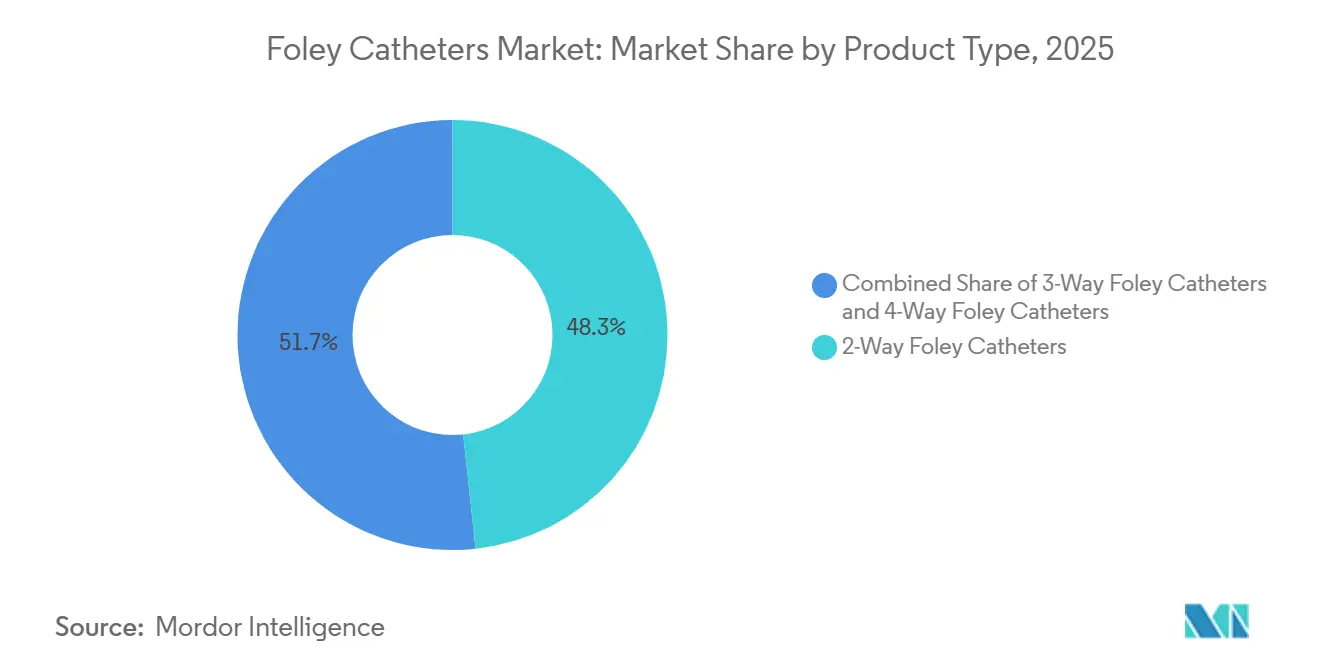

- Par type de produit, les cathéters de Foley à 2 voies ont dominé avec une part de 48,27% en 2025, tandis que les cathéters de Foley à 3 voies devraient se développer à un CAGR de 5,49% jusqu'en 2031.

- Par type de matériau, le silicone représentait 39,38% de la taille du marché des cathéters de Foley en 2025, tandis que le latex revêtu d'élastomère de silicone devrait croître à un CAGR de 6,72% jusqu'en 2031.

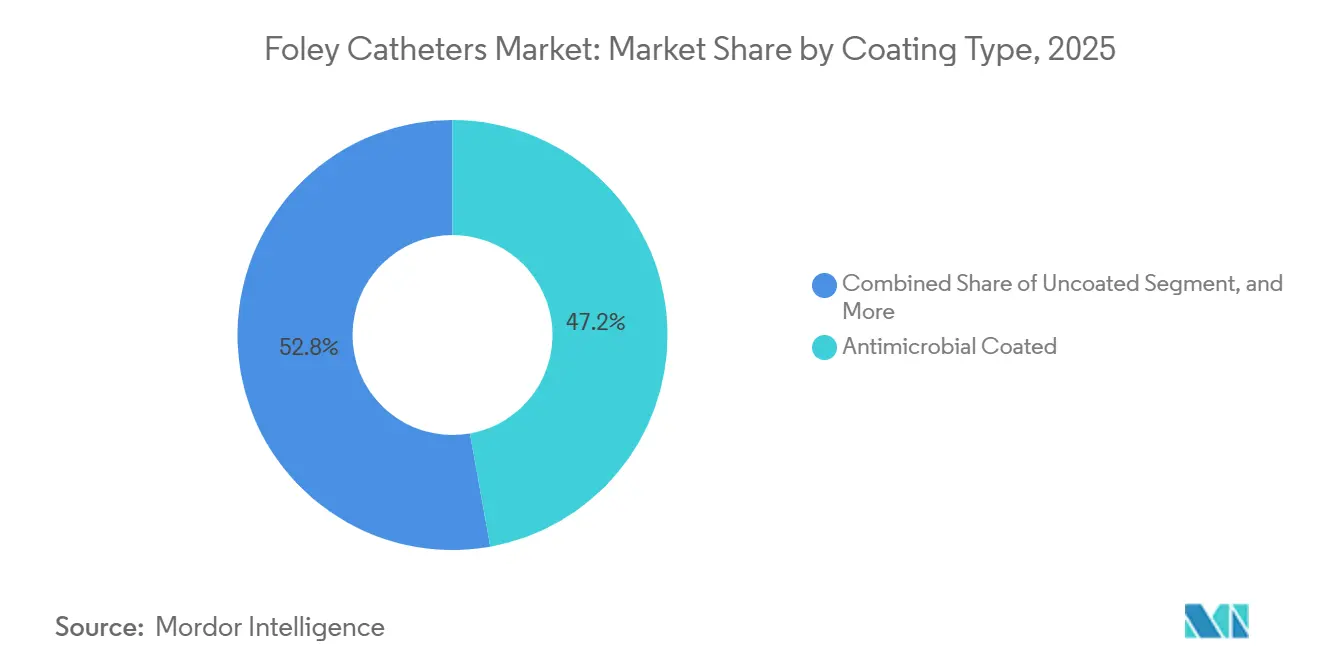

- Par type de revêtement, les cathéters à revêtement antimicrobien détenaient une part de 47,16% en 2025, tandis que les cathéters à revêtement hydrophile ou lubrifiant devraient croître à un CAGR de 7,53% jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capturé 39,63% de la part en 2025, tandis que les soins à domicile devraient se développer à un CAGR de 5,89% jusqu'en 2031.

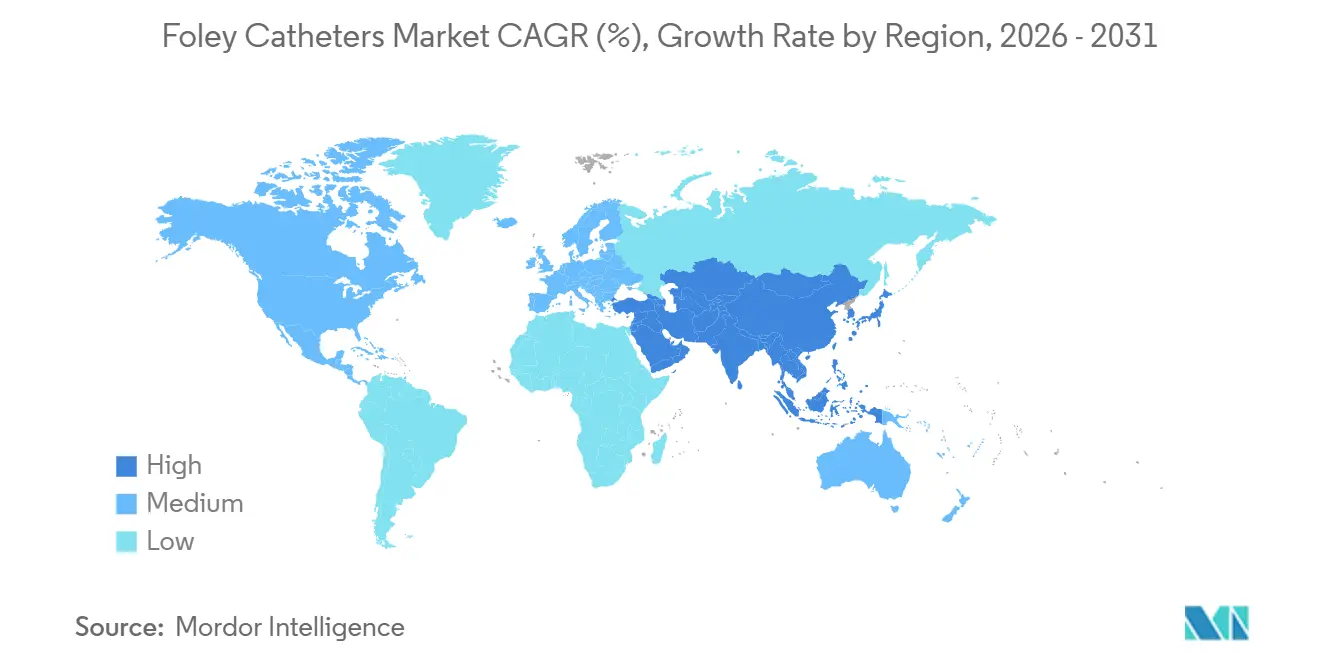

- Par géographie, l'Amérique du Nord détenait 37,63% de la part du marché des cathéters de Foley en 2025, tandis que l'Asie-Pacifique a enregistré le CAGR projeté le plus élevé à 6,09% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Cathéters de Foley

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des Troubles Urologiques et de l'Hyperplasie Bénigne de la Prostate | +1.4% | Mondial, charge absolue la plus élevée en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Vieillissement de la Population et Besoins de Gestion Vésicale à Long Terme | +1.2% | Mondial, Asie-Pacifique à la croissance la plus rapide en raison de l'accélération démographique | Long terme (≥ 4 ans) |

| Augmentation des Volumes Chirurgicaux Nécessitant un Drainage Urinaire Post-Opératoire | +0.9% | Amérique du Nord et Europe, en expansion sur les principaux marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution vers des Cathéters en Silicone et à Revêtement Antimicrobien pour la Prévention des Infections | +0.8% | Amérique du Nord, Europe, avec extension vers l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Expansion des Soins par Cathéter à Domicile et des Flux de Suivi à Distance | +0.7% | Amérique du Nord et Europe, naissant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression des Hôpitaux en matière de Gestion des Antibiotiques Accélérant le Contrôle des Infections au Niveau des Dispositifs | +0.6% | Mondial, conformité la plus élevée en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Troubles Urologiques et de l'Hyperplasie Bénigne de la Prostate

Le marché des cathéters de Foley est porté par la charge croissante de l'hyperplasie bénigne de la prostate, qui reste la principale source de demande de longue durée dans cette catégorie. Les cas prévalents mondiaux d'hyperplasie bénigne de la prostate sont passés de 50,7 millions en 1990 à 112,5 millions en 2021, et le taux de prévalence projeté devrait atteindre 1 563 pour 100 000 personnes d'ici 2035.[1]Scientific Reports, "Analyse Complète de la Charge Mondiale, Régionale et Nationale de l'Hyperplasie Bénigne de la Prostate de 1990 à 2021," Scientific Reports, nature.com La charge est particulièrement forte chez les hommes âgés, et la prévalence atteint 80% chez les hommes de plus de 70 ans, ce qui maintient l'utilisation du cathéter à demeure étroitement liée à la progression de la maladie lorsque le traitement médicamenteux n'est plus suffisant. La répartition géographique est également importante car les Émirats arabes unis ont enregistré une augmentation de 1 381% de la prévalence de l'hyperplasie bénigne de la prostate entre 1990 et 2021, ce qui indique une demande future plus forte sur les marchés du Golfe encore sous-développés d'un point de vue commercial. Aux États-Unis, l'hyperplasie bénigne de la prostate et les symptômes du bas appareil urinaire ont touché 29% à 35% des hommes âgés de 65 ans et plus bénéficiant du régime Medicare à l'acte entre 2015 et 2021, ce qui maintient l'utilisation des cathéters liée à la plus grande population couverte par un payeur unique dans le pays.

Vieillissement de la Population et Besoins de Gestion Vésicale à Long Terme

Le marché des cathéters de Foley est façonné par le vieillissement d'une manière qui modifie non seulement le volume, mais aussi le schéma d'utilisation. Les patients plus âgés sont plus susceptibles d'avoir besoin de durées de maintien plus longues, de transitions de soins plus faciles et d'un approvisionnement plus fiable sur plusieurs années plutôt que d'épisodes aigus courts. Le marché des cathéters de Foley évolue donc vers des produits qui réduisent l'irritation, limitent le risque d'encrustation et s'adaptent plus facilement aux routines de soins à domicile. La même charge de morbidité liée à l'âge qui augmente la prévalence de l'hyperplasie bénigne de la prostate élargit également le bassin de patients nécessitant un soutien répété ou à long terme pour la gestion vésicale. En pratique, les utilisateurs à long terme créent une demande plus stable pour des matériaux confortables, des fonctionnalités de contrôle des infections et des systèmes de distribution capables de prendre en charge les commandes répétées et le suivi.

Augmentation des Volumes Chirurgicaux Nécessitant un Drainage Urinaire Post-Opératoire

Le marché des cathéters de Foley continue de s'appuyer sur le drainage urinaire post-opératoire comme base de demande stable dans les hôpitaux. L'utilisation du cathéter reste courante dans les procédures colorectales, gynécologiques et urologiques, même si les protocoles de retrait précoce deviennent plus structurés. Chez les patients subissant une prostatectomie radicale assistée par robot, la pose d'un cathéter post-opératoire reste standard pendant que les travaux cliniques se poursuivent sur le meilleur moment pour le retrait du cathéter.[2]Baihe Zeng, "Tous les Patients Ont-ils Besoin d'un Cathéter Urétral Après une Prostatectomie Radicale Assistée par Robot ?" Journal of Robotic Surgery, doi.org L'augmentation des volumes de procédures en Chine, en Inde et en Corée du Sud génère une nouvelle demande, notamment à mesure que les réseaux hospitaliers s'étendent et que la capacité en urologie se renforce. À mesure que davantage de systèmes de soins adoptent des protocoles périopératoires standardisés, les achats se concentrent vers un nombre réduit de fournisseurs capables de répondre aux exigences de qualité, de cohérence et de soutien clinique.

Évolution vers des Cathéters en Silicone et à Revtement Antimicrobien pour la Prévention des Infections

Le marché des cathéters de Foley voit la technologie de revêtement passer d'une fonctionnalité premium optionnelle à un standard d'achat courant dans les environnements à forte conformité. Un essai contrôlé randomisé multicentrique de 2026 a révélé que les cathéters revêtus de poly-L-lysine réduisaient l'incidence de la bactériurie à 6,9% contre 10,1% dans le groupe témoin et réduisaient les taux anormaux de globules blancs dans les urines à 6,2% contre 12,8%.[3]Lei Zhang, "Cathéters Antimicrobiens Revêtus de Poly-L-Lysine pour la Prévention de la Bactériurie chez les Adultes Nécessitant un Cathétérisme de Courte Durée, Un Essai Contrôlé Randomisé Multicentrique," BMC Medicine, link.springer.com Ces données soutiennent l'argument en faveur des revêtements de nouvelle génération offrant des performances mesurables en matière de prévention des infections plutôt qu'une simple différenciation marketing. Le choix des matériaux est également influencé par les exigences de biocompatibilité de la norme ISO 10993, qui favorisent les fabricants capables de prendre en charge les tests et la documentation à grande échelle. Le marché des cathéters de Foley évolue également vers des conceptions multicouches où les revêtements hydrophiles et les surfaces antimicrobiennes sont combinés, ce qui élève à la fois les seuils de performance et les seuils de coût.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque d'Infection Urinaire Associée au Cathéter et Exposition à la Responsabilité | -0.5% | Mondial, plus prononcé en Amérique du Nord et en Europe avec des cadres de responsabilité plus stricts | Court terme (≤ 2 ans) |

| Inconfort du Patient, Stigmatisation et Risque d'Auto-Retrait | -0.2% | Mondial, impact plus élevé dans les environnements de soins à domicile | Long terme (≥ 4 ans) |

| Coût Plus Élevé des Cathéters en Silicone et à Revêtement Avancé | -0.3% | Asie-Pacifique centrale, Moyen-Orient et Afrique, et Amérique du Sud | Moyen terme (2-4 ans) |

| Formation à l'Insertion et Protocoles de Maintenance Incohérents dans les Environnements à Ressources Limitées | -0.2% | Moyen-Orient et Afrique, Amérique du Sud et marchés d'Asie-Pacifique à faibles revenus | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque d'Infection Urinaire Associée au Cathéter et Exposition à la Responsabilité

Le marché des cathéters de Foley est directement freiné par le risque d'infection urinaire associée au cathéter (IUAC), car les programmes de contrôle des infections réduisent l'utilisation inutile des cathéters et raccourcissent les durées de maintien. Les établissements de santé américains ont signalé 21 525 infections urinaires associées au cathéter au Réseau national de sécurité des soins de santé des Centres pour le contrôle et la prévention des maladies en 2023, et chaque événement entraînait un coût supplémentaire moyen de 13 793 USD avec 36 décès excédentaires pour 1 000 événements. Ces chiffres soutiennent la demande de produits premium, mais ils poussent également les hôpitaux à restreindre les indications de pose et à retirer les cathéters plus tôt. Aux États-Unis, les taux d'infections urinaires associées au cathéter en soins aigus ont chuté de 11% entre 2022 et 2023, ce qui montre que la réduction basée sur la conformité est possible et peut réduire l'utilisation unitaire dans les environnements à forte surveillance. Une étude multicentrique dans 8 unités de soins intensifs d'hôpitaux tertiaires chinois a également montré que les interventions groupées ont réduit les taux d'infections urinaires associées au cathéter de 3,8 à 1,3 pour 1 000 jours de cathéter et ont réduit l'utilisation des cathéters de 71,3% à 62,7% des jours-patients, ce qui montre comment le contrôle des infections peut directement limiter la croissance des volumes.

Coût Plus Élevé des Cathéters en Silicone et à Revêtement Avancé

Le marché des cathéters de Foley est également confronté à une barrière de coût car les produits en silicone et à revêtement avancé restent plus chers que les options en latex standard. Des matières premières plus complexes, des étapes de processus supplémentaires et des systèmes de revêtement multicouches maintiennent le prix des produits premium au-dessus de ce que de nombreux systèmes de santé publics et à faibles revenus peuvent absorber. Cet écart ralentit l'adoption dans certaines parties de l'Asie-Pacifique, de l'Afrique subsaharienne et de l'Amérique latine, où les achats favorisent encore les produits de base même lorsque le risque infectieux est plus élevé. Le défi du coût est aggravé par la concentration de l'approvisionnement en caoutchouc naturel en Asie du Sud-Est, qui expose les lignes de latex revêtu aux fluctuations des matières premières et aux perturbations liées aux conditions météorologiques. En conséquence, le marché des cathéters de Foley voit souvent les produits cliniques les plus performants adoptés en premier dans les systèmes les plus aisés, tandis que les environnements sensibles aux coûts progressent à un rythme plus lent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Demande de Cathéters à 3 Voies en Hausse sur la Base Chirurgicale

Les cathéters de Foley à 2 voies détenaient 48,27% de la part du marché des cathéters de Foley en 2025, soutenus par une utilisation large dans les soins chirurgicaux, les soins intensifs et le drainage à long terme. Leur position dominante découle de la flexibilité clinique et du coût d'achat plus faible, qui s'adaptent bien aux formulaires hospitaliers standardisés. Sur le marché des cathéters de Foley, ce segment reste plus établi que dynamique, notamment dans les régions à revenus élevés où la demande de remplacement est plus stable que la demande d'expansion. La croissance se poursuit néanmoins grâce au développement hospitalier en Asie-Pacifique et au Moyen-Orient et en Afrique, où la capacité de soins installée est encore en hausse.

Les cathéters de Foley à 3 voies sont le type de produit à la croissance la plus rapide avec un CAGR de 5,49% de 2026 à 2031, portés par une utilisation accrue dans les procédures nécessitant à la fois un drainage et une irrigation. La résection transurétrale de la prostate et d'autres procédures d'urologie endoscopique continuent de soutenir ce schéma car l'irrigation continue reste un besoin courant après la chirurgie. Le marché des cathéters de Foley confère donc à ce segment un profil de croissance plus fort que la catégorie à 2 voies plus large, même si la base installée est plus petite. Les cathéters de Foley à 4 voies restent un segment de spécialité étroit utilisé principalement dans les établissements tertiaires et les centres académiques pour les applications sus-pubiennes et thermométriques, ce qui maintient la demande limitée mais stable.

Par Type de Matériau : Les Mélanges d'Élastomère de Silicone Comblent l'Écart Coût-Performance

Le silicone détenait 39,38% de la taille du marché des cathéters de Foley en 2025, reflétant la préférence pour une utilisation à demeure à long terme, un risque d'encrustation plus faible et une compatibilité avec les protocoles de soins sans latex. Cette position est la plus forte chez les patients nécessitant des durées d'utilisation plus longues et dans les environnements où les soins pédiatriques ou immunodéprimés rendent l'évitement du latex plus important. Sur le marché des cathéters de Foley, le silicone bénéficie également des efforts des hôpitaux pour réduire l'irritation et améliorer la tolérance sur des périodes d'utilisation prolongées. Son inconvénient reste le prix, qui ralentit la pénétration complète dans les systèmes sensibles aux coûts même lorsque la préférence clinique est claire.

Le latex revêtu d'élastomère de silicone est la catégorie de matériau à la croissance la plus rapide avec un CAGR de 6,72% de 2026 à 2031 car il équilibre une partie des performances du silicone avec l'avantage de coût du latex. Ce mélange offre aux hôpitaux de niveau intermédiaire, notamment en Asie-Pacifique, une voie pratique pour aller au-delà du latex de base sans supporter le coût total d'une conversion tout-silicone. Le latex standard conserve un volume significatif dans les environnements à faible coût car la chaîne d'approvisionnement est établie et les budgets d'achat restent serrés. Le latex revêtu de polymère hydrophile et le latex revêtu de PTFE continuent de répondre à des besoins spécifiques liés à une insertion plus facile, un traumatisme moindre et une adhérence bactérienne réduite. Le secteur des cathéters de Foley ne s'éloigne donc pas du latex en une seule étape, mais plutôt par une transition progressive vers des matériaux revêtus et mélangés de qualité supérieure.

Par Type de Revêtement : Les Revêtements Hydrophiles à la Tête de la Prochaine Vague d'Innovation

Les cathéters à revêtement antimicrobien détenaient une part de 47,16% en 2025, ce qui montre à quel point les normes de prévention des infections ont façonné les décisions d'achat dans les soins intensifs et autres environnements à forte acuité. Ce segment a construit sa position grâce à des années d'utilisation clinique et aux politiques hospitalières visant à réduire l'incidence des infections urinaires associées au cathéter. Sur le marché des cathéters de Foley, les surfaces antimicrobiennes conservent une forte pertinence là où la surveillance est stricte et l'exposition à la responsabilité est élevée. La base installée reste significative car de nombreux hôpitaux traitent les performances de revêtement comme faisant partie du contrôle des risques courant plutôt que comme un supplément premium.

Les cathéters à revêtement hydrophile ou lubrifiant sont le type de revêtement à la croissance la plus rapide avec un CAGR de 7,5% de 2026 à 2031, ce qui est le taux de croissance le plus élevé parmi tous les segments du rapport. Une étude pilote randomisée de 2026 sur le cathéter de Foley LubriShield n'a trouvé aucun événement indésirable grave et aucune différence statistiquement significative dans les résultats des cultures urinaires entre les dispositifs revêtus et non revêtus. La même étude a également rapporté des scores de douleur plus faibles avec le cathéter standard après l'insertion, ce qui signifie que la base de preuves est encore en développement même si la sécurité a été confirmée. Les produits non revêtus restent présents dans les cas d'utilisation de courte durée et sensibles aux coûts où la dépense supplémentaire pour les systèmes de revêtement avancés est plus difficile à justifier. Le secteur des cathéters de Foley voit donc deux voies parallèles, les revêtements antimicrobiens défendant la part installée et les revêtements hydrophiles ouvrant une voie de croissance distincte axée sur le confort.

Par Utilisateur Final : Les Soins à Domicile Deviennent la Frontière Structurelle du Marché

Les hôpitaux représentaient 39,63% du marché en 2025 car les procédures aiguës, l'utilisation en soins intensifs et la surveillance post-chirurgicale restent concentrées dans les établissements institutionnels. Leur échelle reflète également des systèmes d'achat établis et une utilisation courante des cathéters dans plusieurs parcours de soins hospitaliers. Sur le marché des cathéters de Foley, les hôpitaux continuent de définir les normes de produits qui influencent ensuite l'utilisation dans les environnements ambulatoires et communautaires. Cela maintient la demande hospitalière centrale même si la composition des environnements de soins évolue.

Les soins à domicile sont la catégorie d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 5,89% de 2026 à 2031, soutenus par la pression des payeurs pour réduire l'utilisation hospitalière et par la préférence des patients pour les soins à domicile. Le marché des cathéters de Foley évolue donc vers des produits plus faciles à manipuler, plus confortables dans le temps et mieux adaptés à la livraison répétée et au suivi à distance. Les centres de chirurgie ambulatoire gagnent également en volume à mesure que les procédures d'urologie ambulatoire se développent dans le cadre de modèles de soins basés sur la valeur. Les établissements de soins de longue durée continuent de générer une demande stable car la population âgée institutionnalisée reste une source stable d'utilisation chronique des cathéters. Les autres utilisateurs finaux, notamment les cliniques et les centres de recherche, ajoutent un volume plus faible mais pertinent grâce aux essais, aux soins spécialisés et aux services de suivi.

Analyse Géographique

L'Amérique du Nord représentait 37,63% de la part du marché des cathéters de Foley en 2025, les États-Unis restant le principal contributeur aux revenus. La prévalence basée sur les demandes de remboursement pour l'hyperplasie bénigne de la prostate et les symptômes du bas appareil urinaire chez les hommes américains âgés de 65 ans et plus variait de 31% à 35% entre 2015 et 2021, ce qui soutient une demande sous-jacente stable dans la population Medicare. La forte surveillance des infections et les exigences d'accréditation maintiennent également les produits à revêtement antimicrobien et hydrophile bien positionnés dans les schémas d'achat hospitaliers. Le Canada apporte un soutien supplémentaire grâce aux besoins de cathétérisme à long terme liés au vieillissement, tandis que le Mexique contribue à un volume incrémental grâce à l'expansion hospitalière et à l'utilisation continue de produits en latex conventionnel et à revêtement d'entrée de gamme.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des cathéters de Foley avec un CAGR de 6,09% de 2026 à 2031. La Chine porte la plus grande charge absolue d'hyperplasie bénigne de la prostate dans la région, avec 3,2 millions de cas incidents et 23,1 millions de cas prévalents en 2021, ce qui donne à la région une large base de patients à long terme pour l'utilisation des cathéters. La croissance est également soutenue par l'expansion hospitalière en Inde, des structures de remboursement plus solides en Corée du Sud et une sensibilisation accrue au contrôle des infections dans les grands systèmes urbains. L'Australie et les marchés d'Asie du Sud-Est ajoutent une demande incrémentale à mesure que les volumes chirurgicaux augmentent et que les achats institutionnels se standardisent davantage.

L'Europe occupait une position significative sur le marché des cathéters de Foley en 2025, portée par l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne. La région est façonnée par des exigences de preuves cliniques plus strictes dans le cadre du Règlement européen sur les dispositifs médicaux, qui élève les barrières pour les offres de cathéters plus faibles et soutient les fabricants disposant d'une documentation plus solide. Les soins à domicile en Europe devraient se développer plus rapidement que les autres environnements d'utilisateurs finaux régionaux jusqu'en 2031, à mesure que les modèles de téléurologie et de soins communautaires continuent de se développer. Le Moyen-Orient et l'Afrique restent plus petits, mais les États du Golfe sont importants car la demande de dispositifs importés augmente plus vite que l'offre locale et les Émirats arabes unis ont enregistré une augmentation de 1 381% de la prévalence de l'hyperplasie bénigne de la prostate entre 1990 et 2021. L'Afrique du Sud ancre le marché africain, tandis que le reste de la région reste contraint par les limites d'infrastructure et de remboursement. L'Amérique du Sud, portée par le Brésil et l'Argentine, reste sensible aux coûts, mais les efforts d'accréditation hospitalière améliorent progressivement la demande de produits de cathéters revêtus de niveau intermédiaire.

Paysage Concurrentiel

Le marché des cathéters de Foley est modérément consolidé au niveau mondial et fragmenté en dessous de ce niveau. Un petit groupe de multinationales, dont Becton, Dickinson and Company, Coloplast A/S, B. Braun SE et Cardinal Health, se concurrence à travers des portefeuilles plus larges, des relations cliniques de longue date, une couverture réglementaire plus solide et des systèmes de distribution plus importants. Les fabricants régionaux en Chine, en Inde et en Europe de l'Est continuent de contester la demande sensible aux prix avec des produits en latex et en silicone d'entrée de gamme. La vente prévue par Teleflex de ses activités de soins intensifs, d'urologie interventionnelle et de fabrication sous contrat pour 2,03 milliards USD est un changement important car elle peut redistribuer le poids concurrentiel sur les lignes de produits où l'entreprise est un participant de longue date.

La pression concurrentielle sur le marché des cathéters de Foley est la plus forte dans la technologie de revêtement, où les preuves, la position en matière de brevets et l'échelle de fabrication façonnent tous le pouvoir de fixation des prix. En mai 2026, Bactiguard AB et BD ont reformulé et étendu leur accord mondial, et le partenariat a désormais distribué plus de 245 millions de cathéters de Foley revêtus Bactiguard dans le monde sous l'exclusivité de BD en dehors de la Chine. Cette démarche montre comment les entreprises leaders lient plus étroitement la technologie de revêtement propriétaire à la portée commerciale mondiale. Le marché des cathéters de Foley présente également encore un espace ouvert dans les systèmes compatibles avec les soins à domicile et connectés pouvant prendre en charge la surveillance et la détection précoce des infections, mais aucune grande entreprise n'a encore établi une échelle commerciale large dans ce domaine.

L'activité réglementaire récente maintient également la porte concurrentielle ouverte pour les nouveaux entrants bien financés sur le marché des cathéters de Foley. En janvier 2026, la FDA américaine a accordé la clairance 510(k) à Teleflex Medical Sdn. Bhd. pour les cathéters de Foley Rusch SoftSimplastic en vertu du 21 CFR 876.5130, ce qui renforce l'importance de la continuité réglementaire lors de la restructuration du portefeuille. L'expansion géographique vers les États du Conseil de coopération du Golfe et certaines parties de l'Afrique subsaharienne reste également une voie pratique pour les entreprises capables de développer la distribution avant que la fabrication locale ne rattrape son retard. Les entreprises qui associent des systèmes de qualité solides à une discipline tarifaire sont susceptibles de progresser plus rapidement sur les marchés émergents que les entreprises qui s'appuient uniquement sur leur notoriété de marque. La différenciation technologique dans les revêtements, les fonctionnalités de surveillance et l'ergonomie pour usage à domicile devient un facteur de plus en plus décisif à mesure que le niveau inférieur du marché des cathéters de Foley reste fragmenté et que la pression sur les prix reste active.

Leaders du Secteur des Cathéters de Foley

B. Braun SE

Cardinal Health, Inc.

Cook Medical LLC

Medtronic plc

Teleflex Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Bactiguard AB et Becton, Dickinson and Company ont signé un accord mondial reformulé à long terme modernisant et étendant leur partenariat sur l'ensemble de la chaîne de valeur, de la concession de licence technologique à l'exécution commerciale. BD détient l'exclusivité mondiale, à l'exclusion de la Chine, pour les cathéters de Foley revêtus Bactiguard, et l'accord reformulé élargit l'accès mondial évolutif suite au lancement en Inde en 2025 et à la réception par BD des autorisations réglementaires permettant de futurs lancements sur le marché européen. Le partenariat a distribué plus de 245 millions de cathéters de Foley revêtus Bactiguard dans le monde depuis sa création.

- Janvier 2026 : La FDA américaine a accordé la clairance d'équivalence substantielle 510(k), K252537, à Teleflex Medical Sdn. Bhd. pour les cathéters de Foley Rusch SoftSimplastic, confirmant la conformité réglementaire en vertu du 21 CFR 876.5130. La clairance, basée sur un dispositif soumis en août 2025, renforce le portefeuille réglementaire de cathéters de Teleflex avant la restructuration commerciale annoncée.

Périmètre du Rapport sur le Marché Mondial des Cathéters de Foley

Le marché des cathéters de Foley englobe la production, la distribution et l'utilisation mondiales de cathéters urinaires à demeure conçus pour faciliter le drainage continu de la vessie chez les patients souffrant de rétention urinaire, d'incontinence urinaire ou nécessitant une gestion urinaire périopératoire. Les cathéters de Foley sont des tubes flexibles insérés dans la vessie par l'urètre et maintenus en place par un ballonnet gonflable. Ils sont largement utilisés dans les hôpitaux, les établissements de soins de longue durée, les centres de chirurgie ambulatoire et les environnements de soins à domicile pour la gestion urinaire à court et à long terme.

Le marché des cathéters de Foley est segmenté par type de produit, type de matériau, type de revêtement, utilisateur final et géographie. Sur la base du type de produit, le marché est catégorisé en cathéters de Foley à 2 voies, cathéters de Foley à 3 voies et cathéters de Foley à 4 voies. Par type de matériau, le marché est segmenté en latex, silicone, latex revêtu de polymère hydrophile, latex revêtu d'élastomère de silicone et latex revêtu de PTFE. Sur la base du type de revêtement, le marché comprend les cathéters de Foley à revêtement antimicrobien, à revêtement hydrophile ou lubrifiant, et non revêtus. Par utilisateur final, le marché est divisé en hôpitaux, centres de chirurgie ambulatoire, établissements de soins de longue durée, environnements de soins à domicile et autres utilisateurs finaux, notamment les cliniques et les centres de recherche médicale. Géographiquement, le marché est analysé en Amérique du Nord (États-Unis, Canada et Mexique), en Europe (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe), en Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie-Pacifique), au Moyen-Orient et en Afrique (CCG, Afrique du Sud et reste du Moyen-Orient et de l'Afrique) et en Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud).

| Cathéters de Foley à 2 Voies |

| Cathéters de Foley à 3 Voies |

| Cathéters de Foley à 4 Voies |

| Latex |

| Silicone |

| Latex Revêtu de Polymère Hydrophile |

| Latex Revêtu d'Élastomère de Silicone |

| Latex Revêtu de PTFE |

| Revêtement Antimicrobien |

| Revêtement Hydrophile ou Lubrifiant |

| Non Revêtu |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Établissements de Soins de Longue Durée |

| Environnements de Soins à Domicile |

| Autres Utilisateurs Finaux (Cliniques, Centres de Recherche Médicale, entre autres) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Cathéters de Foley à 2 Voies | |

| Cathéters de Foley à 3 Voies | ||

| Cathéters de Foley à 4 Voies | ||

| Par Type de Matériau | Latex | |

| Silicone | ||

| Latex Revêtu de Polymère Hydrophile | ||

| Latex Revêtu d'Élastomère de Silicone | ||

| Latex Revêtu de PTFE | ||

| Par Type de Revêtement | Revêtement Antimicrobien | |

| Revêtement Hydrophile ou Lubrifiant | ||

| Non Revêtu | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Établissements de Soins de Longue Durée | ||

| Environnements de Soins à Domicile | ||

| Autres Utilisateurs Finaux (Cliniques, Centres de Recherche Médicale, entre autres) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue pour les cathéters de Foley en 2031 ?

Le marché des cathéters de Foley devrait atteindre 4,19 milliards USD d'ici 2031, contre 3,28 milliards USD en 2026, avec un CAGR de 5,02% sur la période 2026-2031.

Quelle région est en tête de la demande actuelle et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec une part de 37,63% en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 6,09% jusqu'en 2031.

Quel type de produit occupe la position actuelle la plus forte ?

Les cathéters de Foley à 2 voies détenaient la part de produit dominante à 48,27% en 2025 en raison de leur large utilisation dans les environnements hospitaliers, de soins intensifs et de drainage à long terme.

Quel segment de revêtement se développe le plus rapidement ?

Les cathéters à revêtement hydrophile ou lubrifiant devraient croître à un CAGR de 7,53% jusqu'en 2031, ce qui est le taux de croissance de segment le plus élevé du rapport.

Pourquoi les hôpitaux restent-ils le plus grand utilisateur final ?

Les hôpitaux détenaient une part de 39,63% en 2025 car les procédures aiguës, le cathétérisme en soins intensifs et la surveillance post-chirurgicale sont encore concentrés dans les soins institutionnels.

Quel est le principal risque commercial pour les fournisseurs ?

Le risque d'infection urinaire associée au cathéter reste la principale contrainte commerciale car les programmes de contrôle des infections raccourcissent la durée de maintien et augmentent le contrôle des produits, tandis que chaque événement d'infection urinaire associée au cathéter ajoute 13 793 USD de coût.

Dernière mise à jour de la page le: