Taille et Part du Marché des Implants Rachidiens Flexibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.48 Milliards de dollars |

| Taille du Marché (2031) | 7.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.51% CAGR |

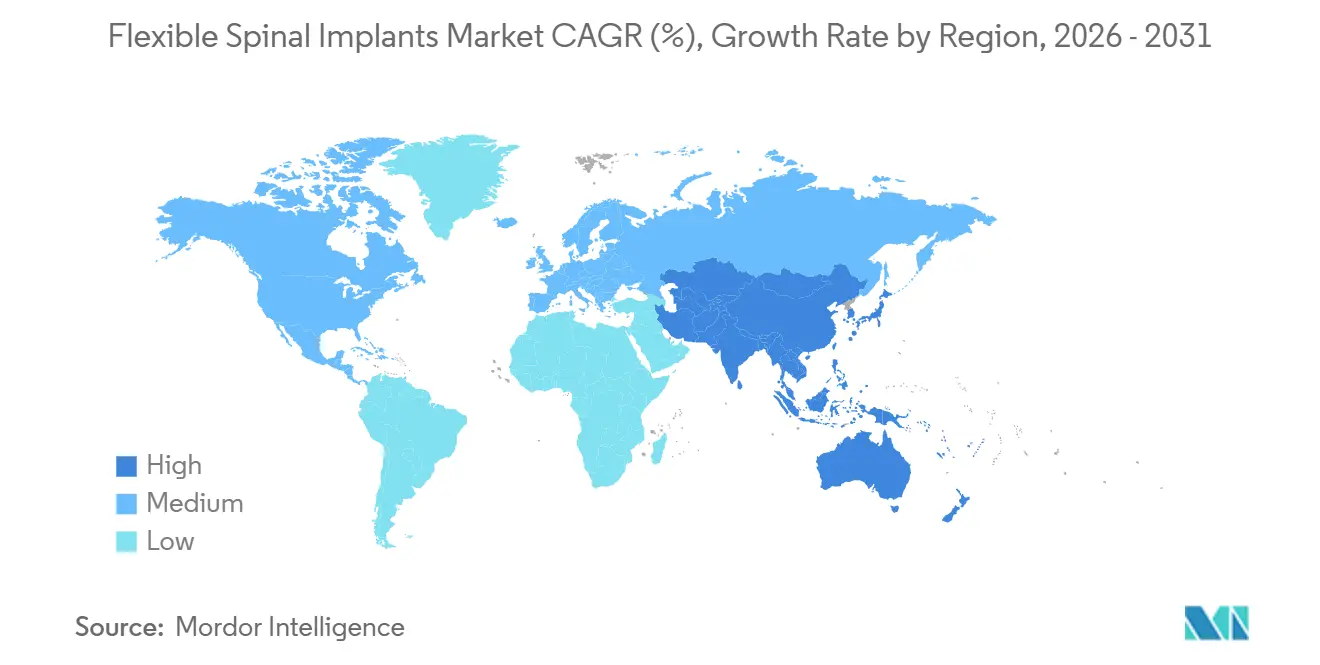

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Implants Rachidiens Flexibles par Mordor Intelligence

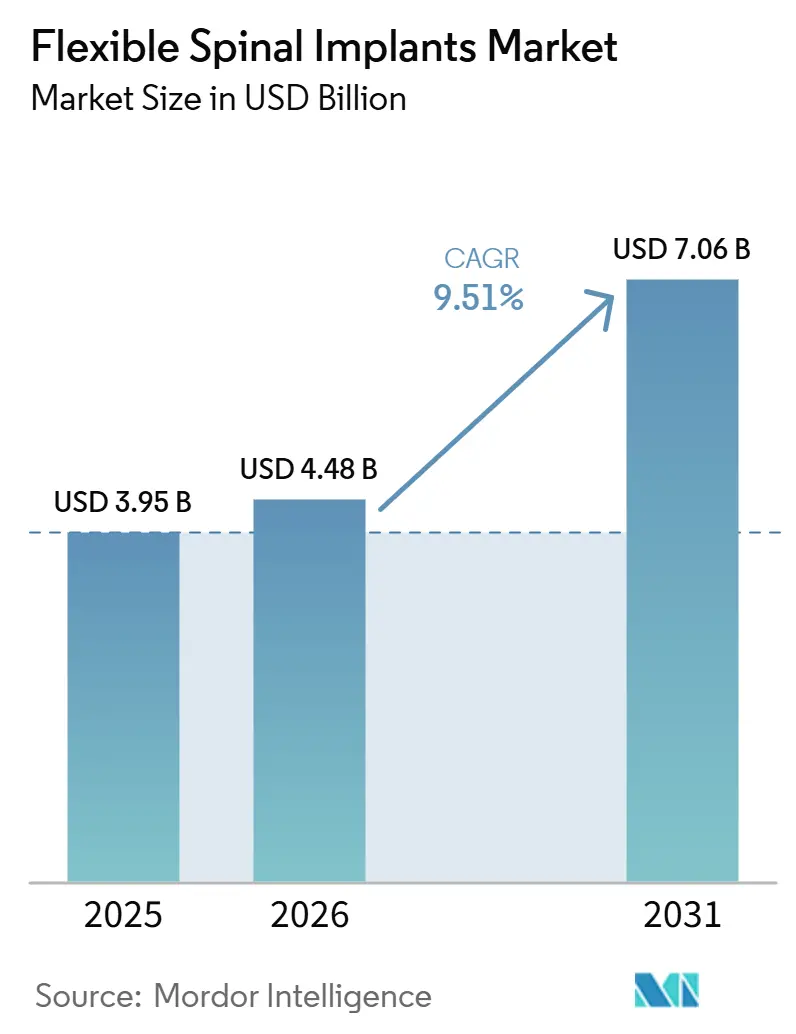

La taille du marché des implants rachidiens flexibles est projetée à 3,95 milliards USD en 2025, 4,48 milliards USD en 2026, et devrait atteindre 7,06 milliards USD d'ici 2031, avec un CAGR de 9,51 % de 2026 à 2031.

La configuration actuelle du marché des implants rachidiens flexibles reflète une base de demande soutenue par le vieillissement de la population, une charge croissante de pathologies dégénératives de la colonne vertébrale et un plus grand nombre de patients nécessitant désormais un traitement après des années de prise en charge retardée ou incomplète des troubles musculosquelettiques. La pratique clinique s'éloigne également de la fusion rigide seule pour se tourner vers des constructions qui préservent le mouvement, réduisent la raideur et améliorent la récupération fonctionnelle dans des cas sélectionnés, ce qui renforce l'argumentaire en faveur de la fixation dynamique et de l'arthroplastie sur l'ensemble du marché des implants rachidiens flexibles. Le positionnement concurrentiel sur le marché des implants rachidiens flexibles est de plus en plus déterminé par la profondeur de l'écosystème plutôt que par la seule conception de l'implant, car les logiciels de planification, la navigation, la robotique et la compatibilité des implants influencent désormais simultanément le choix du chirurgien et l'adoption par les hôpitaux. Le récent réalignement des portefeuilles parmi les grandes entreprises a ouvert la voie aux fournisseurs de taille intermédiaire capables de servir les hôpitaux communautaires et les établissements ambulatoires avec des flux de travail plus simples, tandis que les plateformes technologiques haut de gamme continuent d'élever le seuil de capital pour les petits fournisseurs d'implants indépendants. Les opportunités de croissance restent les plus fortes là où les procédures rachidiennes ambulatoires se développent et où les hôpitaux modernisent leur infrastructure chirurgicale, bien que le coût des procédures, les exigences en matière de preuves pour les nouveaux dispositifs de préservation du mouvement et le soutien inégal des payeurs limitent encore le rythme d'adoption dans plusieurs systèmes de santé.

Points Clés du Rapport

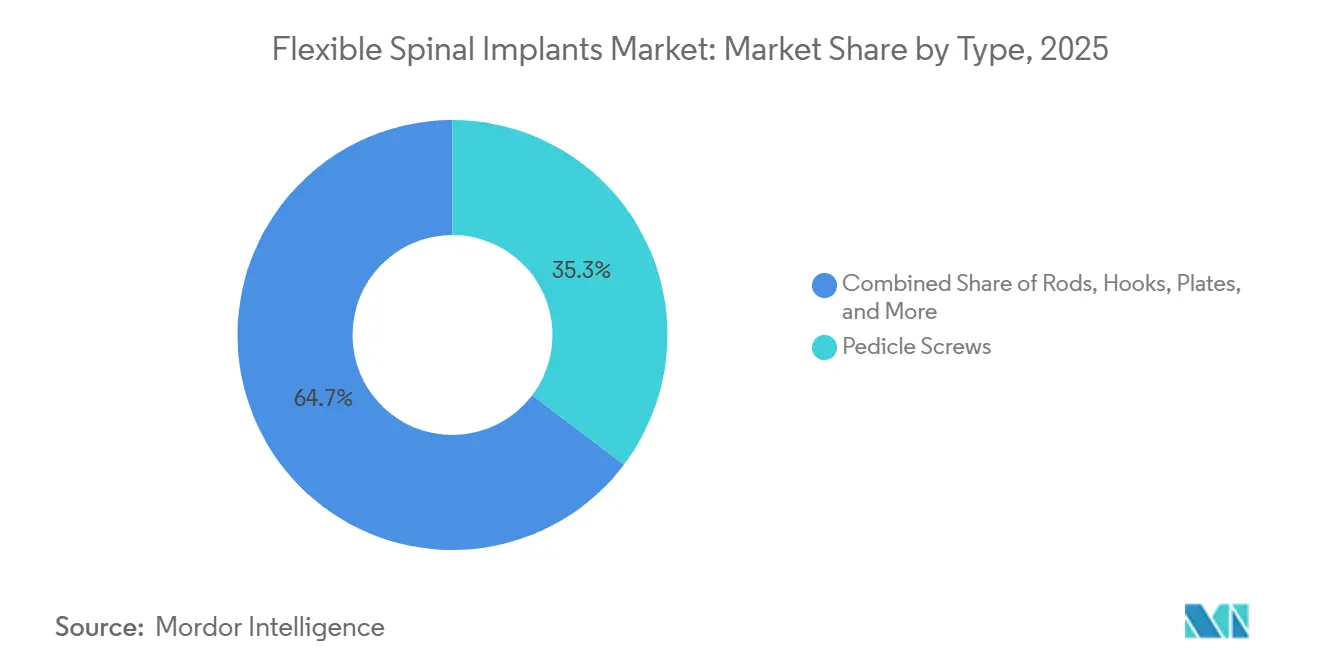

- Par type, les vis pédiculaires ont représenté la plus grande part de revenus avec 35,31 % en 2025, tandis que les tiges devraient afficher le CAGR projeté le plus élevé à 10,38 % jusqu'en 2031.

- Par type de produit, les dispositifs de stabilisation dynamique ont détenu une part de revenus de 45,24 % en 2025, tandis que les dispositifs de préservation du mouvement devraient se développer à un CAGR de 10,52 % jusqu'en 2031.

- Par matériau, le titane a représenté 56,64 % de la part de revenus en 2025, tandis que le PEEK devrait afficher le CAGR projeté le plus rapide à 11,62 % jusqu'en 2031.

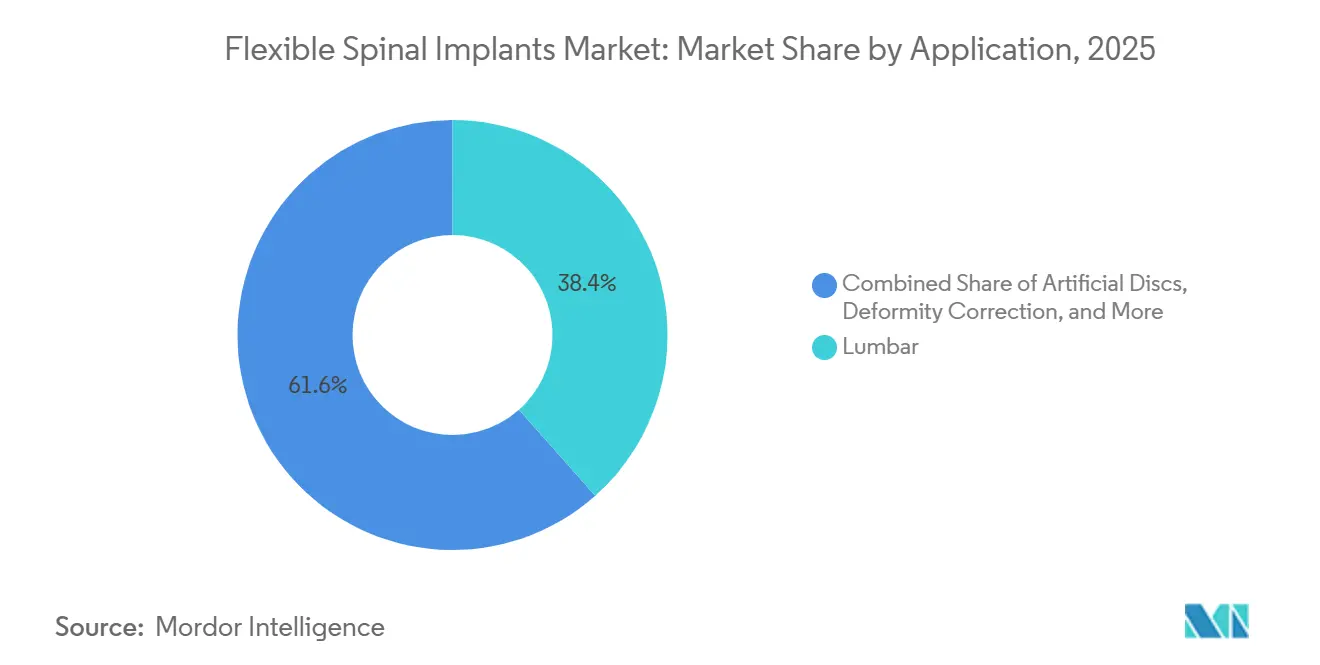

- Par application, les procédures lombaires ont capturé 38,44 % de la part de revenus en 2025, tandis que les disques artificiels devraient progresser à un CAGR de 10,63 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 52,26 % de la part de revenus en 2025, tandis que les centres chirurgicaux ambulatoires devraient croître à un CAGR de 10,95 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 41,61 % de la part de revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 10,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Implants Rachidiens Flexibles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge des Maladies Rachidiennes Liées au Vieillissement et Arriéré de Reprises Chirurgicales | +2.8% | Mondial, concentré en Amérique du Nord, en Europe occidentale et en Asie de l'Est | Long terme (≥ 4 ans) |

| Transition vers la Préservation du Mouvement | +2.1% | Amérique du Nord et Europe occidentale, avec une adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation Élargie dans les Centres Chirurgicaux Ambulatoires | +1.5% | Amérique du Nord principalement, Europe occidentale en second lieu | Moyen terme (2-4 ans) |

| Conception d'Implants Spécifiques au Patient et Planification par Navigation | +1.0% | Amérique du Nord, Allemagne et Australie | Long terme (≥ 4 ans) |

| Soutien au Remboursement pour l'Efficacité des Procédures et la Récupération | +0.8% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Cas Dégénératifs et de Déformités Non Desservis dans les Marchés Émergents | +0.7% | Chine, Inde, Brésil et pays du GCC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge des Maladies Rachidiennes Liées au Vieillissement et Arriéré de Reprises Chirurgicales

Le marché des implants rachidiens flexibles est soutenu par une hausse durable du nombre de patients âgés vivant avec des troubles dégénératifs chroniques de la colonne vertébrale, et cette base de demande devrait se maintenir tout au long de la période de prévision. Les données sur la charge de morbidité dans 204 pays montrent que les maladies musculosquelettiques progressent avec le vieillissement des populations, ce qui renforce directement le pipeline de procédures pour les dispositifs utilisés dans la stabilisation, le soutien à la décompression et la réparation avec préservation du mouvement. Une deuxième couche de demande provient des cas de reprise chirurgicale, car de nombreux patients ayant bénéficié d'une fusion rigide antérieure atteignent désormais le stade où le stress sur les segments adjacents et les limitations mécaniques à long terme nécessitent une nouvelle intervention. Ce bassin de reprises est important car les procédures répétées font souvent appel à des choix de fixation plus nuancés, et ces cas soutiennent une utilisation à plus haute valeur ajoutée des systèmes dynamiques plutôt qu'une simple répétition des constructions rigides traditionnelles. Cela modifie également la composition des revenus au sein du marché des implants rachidiens flexibles, car la croissance est façonnée non seulement par une base de patients plus large, mais aussi par une proportion plus élevée de procédures complexes et cliniquement sélectives. Il en résulte un marché où la demande devient plus profonde et plus persistante, même lorsque la croissance des procédures et la budgétisation hospitalière n'évoluent pas au même rythme.

Transition de la Fusion Rigide vers la Préservation du Mouvement

Le marché des implants rachidiens flexibles bénéficie également d'un virage clinique clair vers des dispositifs qui protègent le mouvement et réduisent les inconvénients à long terme observés avec la fusion rigide dans des groupes de patients sélectionnés. Des données publiées en 2025 ont montré que les systèmes de fixation dynamique produisaient une raideur postopératoire plus faible, une meilleure préservation de l'amplitude des mouvements et de meilleurs résultats pour les muscles paravertébraux que la fusion rigide dans la cohorte étudiée, ce qui offre aux chirurgiens une base de preuves plus solide pour choisir entre les stratégies de fixation. La littérature de révision à long terme a également soutenu des taux de réopération plus faibles au niveau des segments adjacents pour les techniques de préservation du mouvement dans plusieurs comparaisons de suivi, ce qui est important car les payeurs et les prestataires accordent plus de poids au risque de reprise en aval et à la fonction à long terme. À mesure que davantage de systèmes de planification préopératoire intègrent la modélisation de l'alignement et le comportement des constructions dynamiques, la discussion avec les patients se concentre davantage sur la récupération fonctionnelle que sur la seule stabilisation à court terme, ce qui aide le marché des implants rachidiens flexibles à évoluer davantage vers des options sans fusion. Ce changement reste sélectif et ne remplace pas la fusion dans toutes les indications, mais il élargit la voie commerciale pour l'arthroplastie et la stabilisation dynamique dans les procédures cervicales et lombaires. Au fil du temps, les entreprises disposant de portefeuilles complets de préservation du mouvement devraient bénéficier davantage que celles qui restent centrées uniquement sur le matériel rigide.

Utilisation Élargie dans les Centres Chirurgicaux Ambulatoires

Le marché des implants rachidiens flexibles est reconfiguré par le déplacement régulier des procédures rachidiennes vers les centres chirurgicaux ambulatoires, notamment aux États-Unis où le remboursement et l'efficacité des flux de travail favorisent de plus en plus les soins ambulatoires. Le CMS a élargi le cadre des interventions rachidiennes ambulatoires en 2025 en ajoutant 32 nouvelles procédures remboursables séparément, et cette décision politique continue de soutenir la migration hors des établissements hospitaliers pour les cas appropriés[1]Centers for Medicare & Medicaid Services, "Mise à jour du paiement des centres chirurgicaux ambulatoires, janvier 2025," CMS, cms.gov. En 2026, la chirurgie rachidienne assistée par robot dans un centre chirurgical ambulatoire est également passée d'une possibilité théorique à un exemple opérationnel réel, ce qui est important car les barrières technologiques constituent l'une des principales limites à la complexité des cas ambulatoires. Les nouvelles ouvertures de centres et les établissements dédiés à l'orthopédie et à la colonne vertébrale renforcent cette orientation en ajoutant une capacité opératoire construite autour du débit spécialisé et d'un flux de procédures plus standardisé. Pour les fournisseurs, cela modifie le comportement d'achat car les administrateurs de centres chirurgicaux ambulatoires sont plus sensibles au nombre de plateaux, au temps de préparation et à la simplicité des instruments que les grandes équipes d'approvisionnement hospitalières. Cela signifie que le marché des implants rachidiens flexibles récompense les fournisseurs qui conçoivent dès le départ pour la compatibilité ambulatoire, plutôt que ceux qui tentent de réduire les systèmes hospitaliers après le lancement.

Conception d'Implants Spécifiques au Patient et Planification Assistée par Navigation

Le marché des implants rachidiens flexibles entre dans une phase où les logiciels, la navigation et la conception spécifique au patient ont plus de poids stratégique, car ils affectent directement la reproductibilité, l'adéquation de l'implant et la confiance procédurale. Le système Stealth AXiS de Medtronic, autorisé par la FDA en février 2026, a intégré la planification, la navigation et la robotique dans une seule plateforme intégrée et a introduit une visibilité de l'alignement en temps réel pendant la chirurgie, ce qui fait de l'intégration des flux de travail un levier commercial plus important sur le marché des implants rachidiens flexibles. Des travaux cliniques en 2025 ont également montré des résultats de fusion favorables pour les cages intersomatiques en titane imprimées en 3D et spécifiques au patient, avec moins de 2 % des patients nécessitant une réopération pour des problèmes mécaniques dans l'année, ce qui soutient l'utilisation d'implants personnalisés dans les cas anatomiquement exigeants. Ces données sont importantes car elles déplacent l'attention en amont, loin de l'implant en tant qu'élément autonome et vers l'environnement de planification qui détermine quel implant est sélectionné et comment il est positionné. À mesure que ce changement se poursuit, les entreprises qui contrôlent la couche de planification peuvent créer une fidélisation plus forte des chirurgiens et un meilleur entraînement des ventes d'implants en aval. Le marché des implants rachidiens flexibles fait donc face à un modèle concurrentiel où les données, les flux de travail et la personnalisation comptent de plus en plus autant que la largeur traditionnelle du matériel.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Implants et des Procédures | -1.2% | Mondial, le plus aigu en Asie-Pacifique émergente et en Amérique latine | Long terme (≥ 4 ans) |

| Charge Réglementaire et de Preuves Cliniques pour les Nouveaux Dispositifs | -0.9% | Mondial, avec un impact concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Courbe d'Apprentissage des Chirurgiens et Sensibilité aux Techniques | -0.5% | Mondial, notamment là où l'infrastructure de formation avancée est limitée | Moyen terme (2-4 ans) |

| Durabilité à Long Terme et Incertitude sur les Reprises pour les Constructions Sans Fusion | -0.4% | Mondial, avec une sensibilité des payeurs la plus élevée en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Implants et des Procédures

Le marché des implants rachidiens flexibles est encore confronté à une barrière d'adoption claire liée au coût des procédures, notamment dans les systèmes de santé où les implants haut de gamme, les outils de navigation et le soutien robotique dépassent largement les limites budgétaires pour les soins rachidiens courants. Les systèmes avancés de préservation du mouvement affichent déjà des coûts de dispositifs élevés, et le coût total de l'épisode augmente encore lorsque des technologies habilitantes à forte intensité de capital sont ajoutées à la procédure. Ce problème de coût est le plus important dans les régions à forte croissance émergente, car ce sont les marchés censés ajouter de nouveaux volumes de procédures, mais ce sont aussi les endroits où la sensibilité aux prix est la plus forte et où le soutien des payeurs est le moins cohérent. La pression sur les coûts n'est pas uniformément répartie sur le marché des implants rachidiens flexibles, car les régions matures peuvent absorber plus facilement les prix haut de gamme tandis que de nombreux systèmes à croissance plus rapide dépendent encore de voies de fixation conventionnelles à moindre coût. Cela crée une tension structurelle où les entreprises ont besoin d'une croissance mondiale mais ne peuvent pas supposer que l'économie des produits haut de gamme se transférera facilement en dehors des environnements de remboursement établis. Les fournisseurs disposant de gammes de produits modulaires, d'une architecture de prix flexible et d'une voie pratique vers des environnements de soins à moindre coût sont donc mieux positionnés que ceux qui s'appuient uniquement sur des offres technologiques à prix de vente moyen élevé.

Charge Réglementaire et de Preuves Cliniques pour les Nouveaux Dispositifs de Préservation du Mouvement

Le marché des implants rachidiens flexibles reste également contraint par le long parcours réglementaire et de preuves requis pour les nouveaux dispositifs de préservation du mouvement, car ces produits font l'objet d'un examen plus approfondi que les mises à jour progressives des systèmes de fixation existants. Aux États-Unis, le parcours de Medtronic depuis la désignation de dispositif révolutionnaire pour INFUSE en 2024 jusqu'à l'approbation de la FDA en février 2026 montre que des voies accélérées existent, mais qu'elles dépendent toujours d'une justification clinique solide et de preuves d'essais bien étayées[2]Medtronic, "Medtronic annonce l'approbation par la FDA de la greffe osseuse Infuse pour les procédures rachidiennes TLIF," Actualités Medtronic, medtronic.com. En Europe, l'environnement plus exigeant pour les dispositifs de classe III prolonge les travaux de certification, augmente les exigences de suivi clinique et alourdit les coûts pour les fabricants souhaitant déployer des technologies flexibles ou sans fusion sur plusieurs marchés. Cela est important car une entreprise peut obtenir l'autorisation d'un produit dans une région et attendre encore longtemps avant que l'accès commercial complet s'ouvre ailleurs, ce qui retarde la capture des revenus pendant la période où le produit est encore nouveau et stratégiquement important. La charge de preuves affecte également plus fortement les petites entreprises, car elles disposent généralement de bases de données cliniques plus étroites et d'une capacité moindre à financer des programmes d'approbation multi-marchés. En conséquence, le marché des implants rachidiens flexibles favorise souvent les grands fournisseurs capables d'absorber de longs cycles d'approbation tout en maintenant l'engagement des chirurgiens et la génération de données post-commercialisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Vis Pédiculaires Ancrent le Volume, les Tiges Mènent la Croissance

Les vis pédiculaires ont conservé la position la plus importante sur le marché des implants rachidiens flexibles par type avec une part de revenus de 35,31 % en 2025, reflétant leur rôle central dans les voies de fixation lombaire, thoracique et cervicale où l'instrumentation postérieure reste la base de la stabilité chirurgicale. Leur leadership est lié à la polyvalence clinique, car la même plateforme de vis peut être utilisée avec des constructions rigides ou dynamiques et peut soutenir un large éventail de procédures de déformité, dégénératives et traumatiques. Cette polyvalence maintient les vis pédiculaires profondément ancrées dans le flux de travail des chirurgiens et la stratégie d'inventaire des hôpitaux, ce qui les rend plus difficiles à déplacer que les catégories de dispositifs plus spécialisées. La même charge de morbidité liée au vieillissement qui augmente les volumes globaux de procédures renforce également la demande pour ces systèmes, car la fixation postérieure reste souvent nécessaire même lorsque la philosophie de traitement globale évolue vers la préservation du mouvement. En pratique, les vis pédiculaires bénéficient d'être à la fois cliniquement fondamentales et commercialement adaptables, ce qui explique pourquoi ce segment reste l'ancre d'échelle au sein du marché des implants rachidiens flexibles.

Les tiges devraient enregistrer l'expansion la plus rapide au niveau des types avec un CAGR de 10,38 % jusqu'en 2031, ce qui reflète l'innovation en matière de matériaux et une évolution plus large vers des systèmes de partage de charge qui réduisent la raideur excessive des segments. Une grande partie de cette croissance est liée à la substitution des configurations de tiges conventionnelles par des conceptions en PEEK et en titane-PEEK hybride visant à améliorer la biomécanique autour des niveaux adjacents. Le marché des implants rachidiens flexibles voit également une utilisation continue des crochets dans certains cas de déformité pédiatrique et thoracique où l'anatomie ou la stratégie de construction limite le placement des vis. Les plaques restent importantes dans la fixation cervicale antérieure, tandis que les cages pour les procédures ALIF, TLIF et PLIF continuent d'évoluer grâce à des formats en titane poreux et en matériaux hybrides qui améliorent l'ostéointégration et la compatibilité d'imagerie. Le logiciel Spine Guidance 5 de Stryker avec Copilot ajoute une autre dimension à ce segment, car le soutien à la trajectoire des vis assisté par intelligence artificielle réduit la variabilité du placement et renforce la valeur des flux de travail de fixation compatibles plutôt que de l'implant seul. Pris ensemble, ces changements montrent que la composition par type sur le marché des implants rachidiens flexibles évolue moins par le remplacement des vis pédiculaires que par une intégration plus intelligente du matériel qui les entoure.

Par Type de Produit : La Stabilisation Dynamique Prend de l'Ampleur, la Préservation du Mouvement s'Accélère

Les dispositifs de stabilisation dynamique ont représenté 45,24 % de la taille du marché des implants rachidiens flexibles en 2025, ce qui montre que la plus grande base de revenus réside encore dans les systèmes conçus pour stabiliser la colonne vertébrale sans imposer la restriction totale du mouvement associée à la fusion rigide. Ces dispositifs ont établi une position clinique reconnue dans la sténose lombaire et la maladie dégénérative précoce, où les chirurgiens souhaitent souvent une voie intermédiaire entre les soins conservateurs et l'arthrodèse complète. Leur force commerciale provient également de la familiarité procédurale, car les systèmes dynamiques font partie de la prise de décision des chirurgiens depuis plus longtemps que certaines des nouvelles voies d'arthroplastie. L'Amérique du Nord et l'Europe occidentale restent les environnements les plus matures pour cette catégorie de produits, tandis que l'adoption dans plusieurs nouvelles régions est encore façonnée par l'accès à la formation et la conception du remboursement local. Cette maturité donne à la stabilisation dynamique une base stable au sein du marché des implants rachidiens flexibles, même si les nouvelles technologies de préservation du mouvement attirent une plus grande part de l'attention future.

Les dispositifs de préservation du mouvement devraient se développer à un CAGR de 10,52 % jusqu'en 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide, les preuves continuant de soutenir une meilleure fonction et un stress moindre sur les segments adjacents chez les patients correctement sélectionnés. La littérature comparative de 2025 a révélé que les procédures cervicales et lombaires de préservation du mouvement offraient souvent de meilleurs résultats en termes d'amplitude des mouvements et des schémas de réopération plus favorables que la fusion conventionnelle, ce qui renforce la confiance des chirurgiens pour ces dispositifs. Le marché des implants rachidiens flexibles évolue donc vers une composition de produits où les systèmes sans fusion ne se trouvent plus en marge de l'adoption mais façonnent de plus en plus la stratégie concurrentielle centrale. D'autres catégories telles que les implants interspineux et les systèmes de remplacement des facettes conservent encore un rôle plus étroit, notamment là où la simplicité, la rapidité et l'adéquation ambulatoire comptent plus que la largeur complète de la plateforme. Au fil du temps, les gagnants de produits sur le marché des implants rachidiens flexibles seront probablement ceux qui combinent de solides résultats cliniques avec la facilité des flux de travail, plutôt que ceux qui s'appuient uniquement sur une position technologique haut de gamme.

Par Matériau : Le Titane en Tête, la Dynamique du PEEK Remodèle l'Économie des Matériaux

Le titane a représenté 56,64 % de la part du marché des implants rachidiens flexibles en 2025, ce qui reflète le long historique clinique du matériau, sa forte biocompatibilité et sa pertinence continue dans le matériel de fixation et les systèmes intersomatiques. Le titane reste le choix par défaut dans de nombreux environnements opératoires car les chirurgiens font confiance à son comportement à long terme et les fabricants peuvent l'adapter à des conceptions standard et avancées. La fabrication additive renforce cette avance, notamment grâce aux cages en titane poreux qui visent à améliorer la croissance osseuse et à mieux servir les cas complexes de reprise ou de déformité où l'anatomie ne correspond pas aux géométries conventionnelles. Le marché des implants rachidiens flexibles bénéficie également de la flexibilité du titane dans la conception des produits, car il fonctionne dans les systèmes de fixation de base, les implants spécifiques au patient et les technologies de surface hybrides. Des preuves publiées en 2025 ont encore soutenu cette direction en montrant une fusion plus précoce pour les cages en PEEK revêtues de titane que pour le PEEK non revêtu dans les procédures lombaires, ce qui souligne comment les caractéristiques de performance à base de titane continuent d'influencer le choix des matériaux même au-delà des implants entièrement métalliques.

Le PEEK devrait croître à un CAGR de 11,62 % jusqu'en 2031, ce qui en fait le segment de matériaux à la croissance la plus rapide, les chirurgiens accordant plus de valeur à la radiotransparence et à un module d'élasticité plus proche du comportement osseux. La clarté de l'imagerie postopératoire reste un avantage commercial majeur pour le PEEK, car elle peut simplifier l'évaluation de la fusion et réduire les limites d'interprétation qui surviennent avec des matériaux plus opaques. En mars 2025, Globus Medical a lancé l'espaceur COHERE ALIF comme premier espaceur intersomatique en PEEK poreux pour la fusion lombaire antérieure par voie antérieure, montrant comment les fournisseurs répondent directement à la faiblesse historique d'ostéointégration du matériau grâce à l'innovation de surface et de structure. L'acier inoxydable conserve encore une certaine présence dans les travaux traumatologiques de moindre acuité et dans les environnements sensibles aux prix, mais son rôle continue de se réduire à mesure que le titane et les systèmes polymères avancés offrent des avantages cliniques et de flux de travail plus solides. Une méta-analyse de 2025 n'a trouvé aucune différence statistiquement significative dans les taux de maladie des segments adjacents entre les tiges en PEEK et en titane après une fusion lombaire postérieure, ce qui suggère que le choix des matériaux sur le marché des implants rachidiens flexibles est de plus en plus façonné par les besoins d'imagerie et les préférences chirurgicales plutôt que par un signal clair de supériorité à long terme. Cela signifie que la concurrence entre matériaux devient moins une question de remplacement d'une classe par une autre et davantage une question de la façon dont chaque matériau peut être conçu pour répondre à des priorités procédurales spécifiques.

Par Application : Le Lombaire Domine, la Demande de Disques Artificiels se Développe

Les procédures lombaires ont capturé 38,44 % de la taille du marché des implants rachidiens flexibles en 2025, ce qui reflète la lourde charge mondiale de la maladie dégénérative lombaire et l'utilisation large de l'instrumentation dans les voies de traitement de décompression, de stabilisation, de fusion et de préservation du mouvement. La colonne lombaire reste le plus grand domaine de traitement car elle supporte une grande part de douleur chronique, d'invalidité et de dégénérescence structurelle dans les populations vieillissantes et en âge de travailler, ce qui maintient le besoin chirurgical élevé dans le temps. Elle offre également un plus large éventail d'approches chirurgicales, notamment ALIF, TLIF, PLIF, LLIF et corpectomie latérale, ce qui donne aux prestataires plus de flexibilité pour adapter l'anatomie, le cadre et la stratégie d'instrumentation. Les procédures cervicales occupent la prochaine position majeure, soutenues par des volumes croissants d'arthroplastie discale cervicale et par une base de preuves qui continue de s'élargir autour des soins sans fusion. Les applications thoraciques restent plus spécialisées, mais elles comptent toujours car la correction des déformités et le traitement des traumatismes impliquent souvent une instrumentation techniquement exigeante avec des prix de vente moyens plus élevés que les cas courants.

Les disques artificiels devraient se développer à un CAGR de 10,63 % jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide, la confiance des chirurgiens, les preuves cliniques et le soutien au remboursement continuant de s'améliorer. La dynamique la plus forte est venue du remplacement discal cervicale, où une modélisation publiée début 2026 a projeté une croissance robuste de l'utilisation à long terme pour les procédures à un seul niveau dans la population Medicare américaine. Ce schéma est important pour le marché des implants rachidiens flexibles car il normalise l'arthroplastie discale dans les soins courants plutôt que de la limiter à des centres spécialisés sélectionnés. La correction des déformités et la chirurgie de fusion rachidienne restent des applications à volume élevé et cliniquement nécessaires, mais leur croissance est plus mature et moins perturbatrice pour la composition concurrentielle. Le traitement des traumatismes continue de fournir une base procédurale stable, notamment là où la charge des accidents de la route et la demande de soins aigus soutiennent des besoins d'instrumentation réguliers. La direction générale à travers les applications montre un changement progressif mais significatif vers des soins préservant la fonction, ce qui bénéficie aux entreprises capables de couvrir à la fois les voies procédurales conventionnelles et de préservation du mouvement.

Par Utilisateur Final : Les Hôpitaux Restent Centraux, les Centres Chirurgicaux Ambulatoires Élargissent l'Accès

Les hôpitaux ont détenu 52,26 % de la part de revenus sur le marché des implants rachidiens flexibles en 2025, reflétant leur importance continue dans les cas complexes de déformité, de reprise, de reconstruction multi-niveaux et de traumatisme à haute acuité qui nécessitent encore un soutien postopratoire plus large. Les grands systèmes hospitaliers et les centres médicaux universitaires restent également le principal point d'entrée pour les technologies nouvellement autorisées, car ils disposent de la profondeur de personnel, de la base de capital et de la complexité des cas nécessaires pour valider les flux de travail avancés de navigation, de robotique et d'implants spécifiques au patient. Cela fait des hôpitaux un canal de référence stratégique même lorsque la migration globale des cas se déplace vers les soins ambulatoires. Le marché des implants rachidiens flexibles dépend encore des hôpitaux pour établir la crédibilité procédurale des nouvelles technologies avant que celles-ci ne se répandent plus largement dans les établissements plus petits. Ce rôle est particulièrement important pour les solutions qui combinent des implants avec des logiciels de planification ou une navigation robotique, car l'adoption précoce dépend autant de la formation et du développement de protocoles que du matériel lui-même.

Les centres chirurgicaux ambulatoires devraient croître à un CAGR de 10,95 % jusqu'en 2031, ce qui en fait le canal d'utilisateurs finaux à la croissance la plus rapide, le soutien au remboursement, les flux de travail spécialisés et les modèles de soins à moindre coût continuant de se renforcer. La mise à jour du CMS de 2025 a élargi le cadre de remboursement ambulatoire, et cela continue de soutenir davantage de procédures rachidiennes dans le cadre des centres chirurgicaux ambulatoires. En 2026, les nouvelles ouvertures de centres chirurgicaux ambulatoires dédiés aux soins orthopédiques et rachidiens ont montré comment les prestataires ajoutent une capacité de procédures autour de flux de travail ciblés plutôt qu'autour de lignes de services hospitaliers plus larges[3]Ascension, "Ascension St. Vincent's et Southeast Orthopedic Specialists ouvrent un centre de chirurgie ambulatoire à Saint-Augustin," Ascension, ascension.org. La chirurgie rachidienne assistée par robot réalisée dans un centre chirurgical ambulatoire en 2026 signale également que le plafond ambulatoire pour la complexité des cas se déplace vers le haut, ce qui élargira l'opportunité adressable pour les systèmes d'implants adaptés aux centres chirurgicaux ambulatoires. Les cliniques spécialisées de la colonne vertébrale restent une niche utile sur le marché des implants rachidiens flexibles car leur profondeur de consultation et leur orientation vers l'imagerie peuvent améliorer la conversion vers des procédures électives de déformité et de préservation du mouvement.

Analyse Géographique

L'Amérique du Nord a détenu 41,61 % de la part du marché des implants rachidiens flexibles en 2025, lui conférant la position régionale de tête grâce à une combinaison de volumes de procédures élevés, d'un remboursement établi et d'une forte concentration de centres rachidiens avancés. Les États-Unis ont représenté la plus grande partie de cette base régionale car ils combinent la disponibilité de chirurgiens formés, l'utilisation large des outils de navigation et une forte évolution vers les soins rachidiens ambulatoires. Le marché des implants rachidiens flexibles en Amérique du Nord bénéficie également de la dynamique réglementaire qui soutient la visibilité des produits, comme en témoigne l'autorisation par la FDA du système Stealth AXiS de Medtronic en février 2026 et le rôle continu de la région comme première étape de commercialisation pour de nombreuses plateformes avancées. La politique du CMS renforce cette demande en élargissant le cadre de remboursement des procédures rachidiennes ambulatoires, ce qui renforce l'entraînement des implants dans les centres chirurgicaux ambulatoires et d'autres environnements électifs efficaces. Le Canada et le Mexique ajoutent des volumes plus petits mais pertinents, le Canada étant davantage contraint par les budgets publics et le Mexique étant davantage soutenu par les hôpitaux privés et le tourisme médical.

L'Europe reste le prochain pilier régional majeur sur le marché des implants rachidiens flexibles, soutenu par l'Allemagne, la France et le Royaume-Uni où le vieillissement des populations et la formation établie des chirurgiens maintiennent la demande de procédures stable. L'environnement de dispositifs plus strict de la région augmente le seuil de preuves pour les implants flexibles et de préservation du mouvement, ce qui augmente les coûts de gestion du cycle de vie mais bénéficie également aux grandes entreprises disposant de bases de données cliniques plus solides et d'une infrastructure de conformité. L'Allemagne se distingue car sa structure de remboursement axée sur les preuves soutient une adoption mesurée des technologies sans fusion lorsque le soutien clinique est solide. D'autres pays européens, notamment l'Espagne, l'Italie et les marchés nordiques, continuent de développer la demande grâce au vieillissement démographique et aux investissements continus dans les capacités chirurgicales robotiques et assistées par navigation.

L'Asie-Pacifique devrait croître à un CAGR de 10,65 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché des implants rachidiens flexibles, la Chine et l'Inde continuant d'élargir la capacité de soins tertiaires et l'accès à la chirurgie rachidienne. Le cas de croissance de la région est renforcé par une large base de population vieillissante et par une évolution plus large vers une infrastructure chirurgicale avancée dans les grands centres urbains. Les plus grandes agglomérations urbaines de Chine resteront probablement le premier point d'adoption des procédures intégrant la navigation et de préservation du mouvement avant que ces approches ne se répandent dans un réseau hospitalier plus large. Le Japon, la Corée du Sud et l'Australie fournissent une couche de demande à haute valeur ajoutée plus stable où des normes de procédures avancées et un soutien au remboursement existent déjà, même si la croissance de l'adoption est moins spectaculaire qu'en Chine ou en Inde. En dehors de l'Asie-Pacifique, les pays du GCC continuent de développer leur capacité hospitalière tertiaire, et l'Amérique du Sud offre encore des possibilités d'expansion sélective là où l'infrastructure des prestataires et l'accessibilité financière s'alignent sur le positionnement des produits. Dans l'ensemble, la croissance régionale sur le marché des implants rachidiens flexibles sera probablement inégale, l'Amérique du Nord fixant le rythme technologique, l'Europe façonnant la norme de preuves et l'Asie-Pacifique stimulant la plus forte expansion en volume.

Paysage Concurrentiel

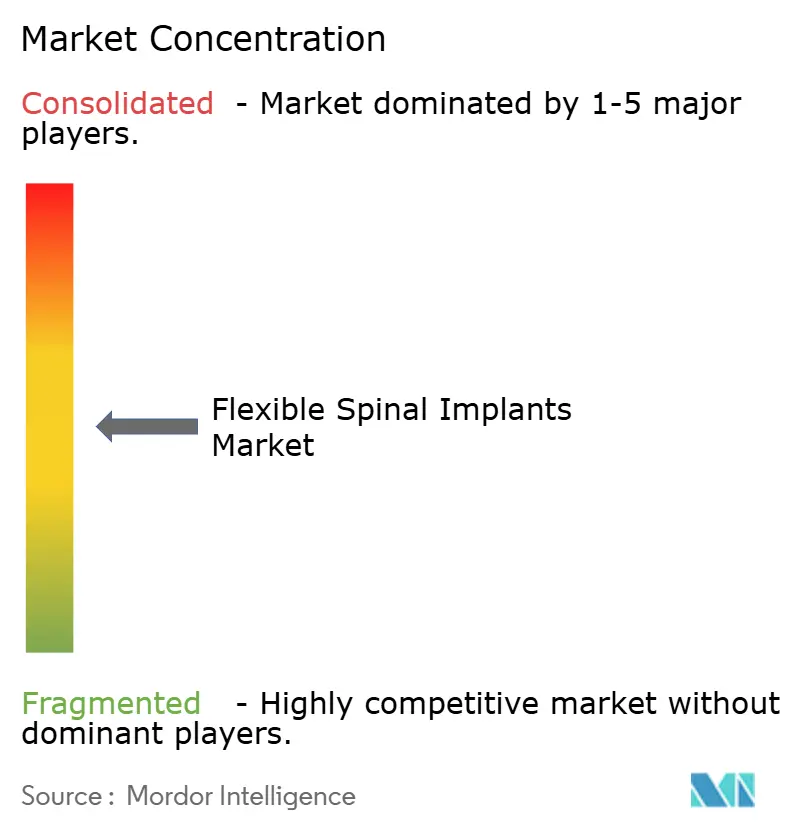

Le marché des implants rachidiens flexibles fonctionne avec une consolidation modérée, où l'échelle compte, mais où un verrouillage total de la demande reste limité par le nombre d'entreprises établies qui se font concurrence dans les domaines de la fixation, de l'arthroplastie, de la navigation et des adjacences biologiques. Medtronic et Globus Medical restent les références concurrentielles les plus solides aux États-Unis, notamment dans les systèmes de fixation liés à la navigation et l'instrumentation thoracolombaire postérieure. La vente finalisée par Stryker de son activité d'implants rachidiens aux États-Unis en avril 2025 a modifié la structure concurrentielle en transférant ces actifs à VB Spine et en concentrant davantage l'attention sur les entreprises capables de combler le prochain niveau en dessous des plus grands leaders. Ce changement est important car il crée de nouvelles opportunités dans les hôpitaux communautaires et les canaux axés sur les centres chirurgicaux ambulatoires, où la simplicité des produits et l'adéquation des flux de travail peuvent compter plus que la simple largeur des systèmes de capital installés. DePuy Synthes, Centinel Spine, B. Braun Melsungen, Orthofix Medical et Highridge Medical continuent d'occuper des positions intermédiaires importantes grâce à la profondeur de leur portefeuille, à leur portée géographique et à leur capacité à soutenir différentes préférences des chirurgiens dans les catégories de procédures de base.

Le marché des implants rachidiens flexibles voit également une division plus nette entre les acteurs d'écosystème et les acteurs de matériel seul, car les logiciels de planification, la navigation et l'intégration des données deviennent plus centraux pour le contrôle des comptes à long terme. Le lancement par Medtronic en juin 2025 du système rachidien CD Horizon ModuLeX au sein de l'écosystème AiBLE en est un bon exemple, car il lie plus étroitement la sélection des implants au flux de travail numérique et rend le changement moins attrayant une fois que les chirurgiens sont formés dans cet environnement. Alphatec a construit une position différenciée grâce à son approche PTP et à l'innovation continue des procédures, notamment le lancement en 2025 de PTP Corpectomy, qui renforce sa visibilité auprès des chirurgiens recherchant une différenciation des flux de travail dans la chirurgie d'accès latéral. Son partenariat stratégique de janvier 2026 avec Theradaptive montre également comment les entreprises cherchent à étendre la valeur au-delà des implants de base et vers des solutions régénératives adjacentes susceptibles d'améliorer l'entraînement des procédures au fil du temps. Personalized Spine ajoute un autre signal concurrentiel car son modèle de planification et d'implant spécifique au patient est construit autour d'une adéquation chirurgicale mesurable et de faibles attentes de réopération, ce qui répond directement à l'intérêt des prestataires et des payeurs pour de meilleurs résultats en aval. Ces exemples montrent que la concurrence sur le marché des implants rachidiens flexibles s'étend désormais à la conception clinique, au contrôle des flux de travail, à la formation des chirurgiens et à la preuve de la valeur économique.

Une grande partie des opportunités ouvertes se situe dans la préservation du mouvement lombaire, les systèmes d'implants orientés vers les centres chirurgicaux ambulatoires et les solutions qui correspondent aux réalités de capital des systèmes de santé émergents. Les fournisseurs de petite et moyenne taille peuvent encore gagner du terrain s'ils se construisent autour de ces lacunes plutôt que d'essayer de rivaliser avec les acteurs aux portefeuilles les plus larges. Le marché des implants rachidiens flexibles récompense donc une stratégie sélective plus qu'une échelle générique, notamment là où la migration ambulatoire et la chirurgie guidée par la planification changent la façon dont les décisions d'achat sont prises. Dans le même temps, les grandes entreprises conservent encore un avantage dans la génération de preuves, l'endurance réglementaire et l'adoption de plateformes intégrées, ce qui signifie que le champ concurrentiel reste actif mais pas entièrement ouvert.

Leaders du Secteur des Implants Rachidiens Flexibles

Medtronic plc

Globus Medical, Inc.

Stryker Corporation

Orthofix Medical Inc.

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Février 2026 : L'Institut d'aviation de Moscou (MAI) a annoncé des progrès dans le développement d'une nouvelle génération d'implants rachidiens flexibles conçus pour préserver la mobilité naturelle de la colonne vertébrale après la chirurgie tout en améliorant la fiabilité, la durée de vie et la biocompatibilité.

- Janvier 2026 : Nivalon Medical Technologies Inc. a produit le premier implant rachidien au monde entièrement spécifique au patient et préservant le mouvement, construit entièrement sans métal, grâce à une conception pilotée par intelligence artificielle et à l'impression 3D en céramique avancée. Ce dispositif révolutionnaire combine une architecture en céramique d'alumine renforcée à la zircone (ZTA) propriétaire qui se comporte comme l'os avec un noyau élastomère flexible pour imiter le mouvement naturel de la colonne vertébrale, créant une nouvelle catégorie d'implant rachidien conçu pour correspondre à la fois à l'anatomie humaine et à la biomécanique naturelle.

Périmètre du Rapport Mondial sur le Marché des Implants Rachidiens Flexibles

Selon le périmètre du rapport, les implants rachidiens flexibles sont des dispositifs médicaux conçus pour fournir un soutien et une stabilisation à la colonne vertébrale tout en permettant un certain degré de flexibilité et de mouvement. Ils sont généralement utilisés dans les procédures de fusion rachidienne, de remplacement discal ou de correction des déformités pour maintenir l'alignement rachidien et favoriser le mouvement naturel, réduisant ainsi le stress sur les segments adjacents. Ces implants sont fabriqués à partir de matériaux biocompatibles et sont conçus pour imiter la flexibilité naturelle de la colonne vertébrale, améliorant ainsi le confort du patient et la mobilité fonctionnelle.

Le marché des implants rachidiens flexibles est segmenté par type en crochets, tiges, plaques, vis pédiculaires, cages et autres types ; par type de produit en dispositifs de stabilisation dynamique, dispositifs de préservation du mouvement et autres types de produits ; par matériau en titane, PEEK, acier inoxydable et autres matériaux ; par application en lombaire, cervicale, thoracique, disques artificiels, correction des déformités, chirurgie de fusion rachidienne, traitement des traumatismes et autres applications ; par utilisateur final en hôpitaux, centres chirurgicaux ambulatoires, cliniques spécialisées de la colonne vertébrale et autres utilisateurs finaux ; et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Crochets |

| Tiges |

| Plaques |

| Vis Pédiculaires |

| Cages |

| Autres Types |

| Dispositifs de Stabilisation Dynamique |

| Dispositifs de Préservation du Mouvement |

| Autres Types de Produits |

| Titane |

| PEEK |

| Acier Inoxydable |

| Autres Matériaux |

| Lombaire |

| Cervicale |

| Thoracique |

| Disques Artificiels |

| Correction des Déformités |

| Chirurgie de Fusion Rachidienne |

| Traitement des Traumatismes |

| Autres Applications |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Spécialisées de la Colonne Vertébrale |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type | Crochets | |

| Tiges | ||

| Plaques | ||

| Vis Pédiculaires | ||

| Cages | ||

| Autres Types | ||

| Par Type de Produit | Dispositifs de Stabilisation Dynamique | |

| Dispositifs de Préservation du Mouvement | ||

| Autres Types de Produits | ||

| Par Matériau | Titane | |

| PEEK | ||

| Acier Inoxydable | ||

| Autres Matériaux | ||

| Par Application | Lombaire | |

| Cervicale | ||

| Thoracique | ||

| Disques Artificiels | ||

| Correction des Déformités | ||

| Chirurgie de Fusion Rachidienne | ||

| Traitement des Traumatismes | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Spécialisées de la Colonne Vertébrale | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des implants rachidiens flexibles en 2026 ?

Le marché des implants rachidiens flexibles est évalué à 4,48 milliards USD en 2026 et devrait atteindre 7,06 milliards USD d'ici 2031 à un CAGR de 9,51 %.

Quelle catégorie de produits génère le plus de revenus aujourd'hui ?

Les dispositifs de stabilisation dynamique représentent la plus grande part des revenus par produit avec 45,24 % en 2025, montrant que la stabilisation sans restriction totale du mouvement détient encore la plus grande base commerciale.

Quel matériau connaît la croissance la plus rapide pour les implants rachidiens ?

Le PEEK est le segment de matériaux à la croissance la plus rapide, avec un CAGR de 11,62 % jusqu'en 2031, soutenu par la radiotransparence et les avantages d'imagerie après la chirurgie.

Pourquoi l'Amérique du Nord reste-t-elle la région de tête ?

L'Amérique du Nord a détenu 41,61 % de la part en 2025 en raison de volumes de procédures plus élevés, d'un soutien au remboursement plus solide et d'une adoption plus rapide de la navigation et des soins rachidiens ambulatoires.

Qu'est-ce qui stimule une croissance plus rapide en Asie-Pacifique ?

L'Asie-Pacifique devrait croître à un CAGR de 10,65 % jusqu'en 2031, soutenue par l'expansion de la capacité hospitalière tertiaire, le vieillissement des populations et un accès plus large aux procédures rachidiennes.

Quel canal d'utilisateurs finaux se développe le plus rapidement ?

Les centres chirurgicaux ambulatoires sont le segment d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 10,95 % jusqu'en 2031, aidés par le soutien au remboursement ambulatoire et le développement croissant de l'infrastructure spécialisée.

Dernière mise à jour de la page le: