Taille et part du marché des technologies FinFET

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

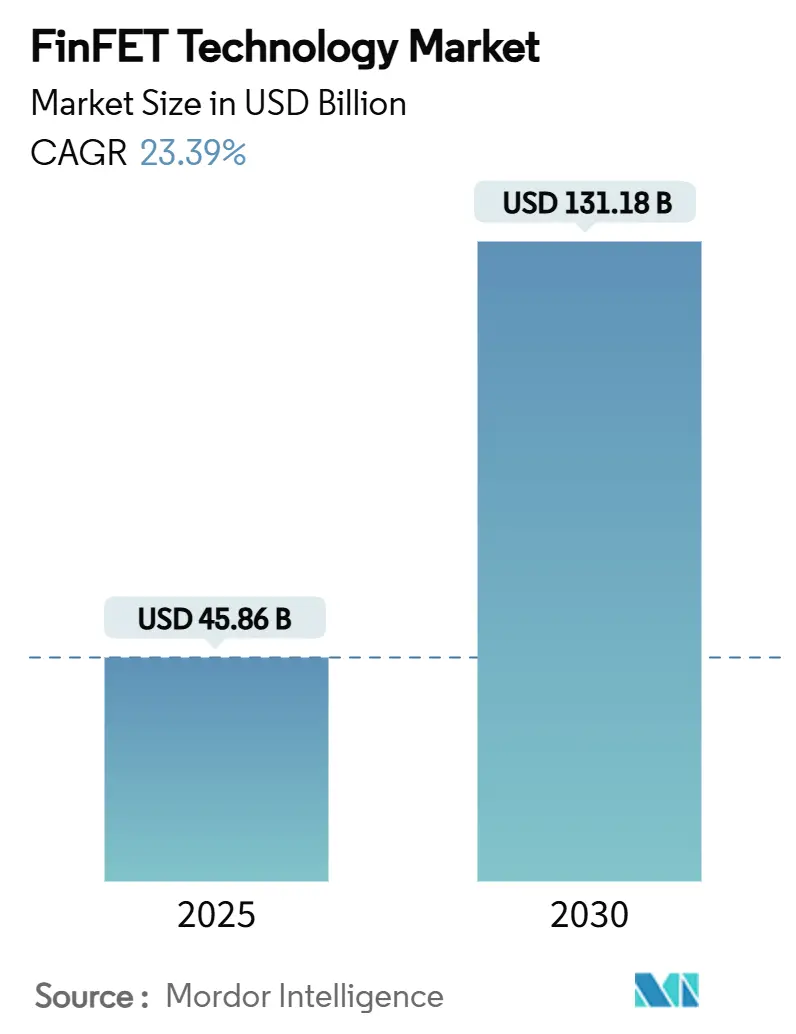

| Taille du Marché (2025) | 45.86 Milliards de dollars |

| Taille du Marché (2030) | 131.18 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 23.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

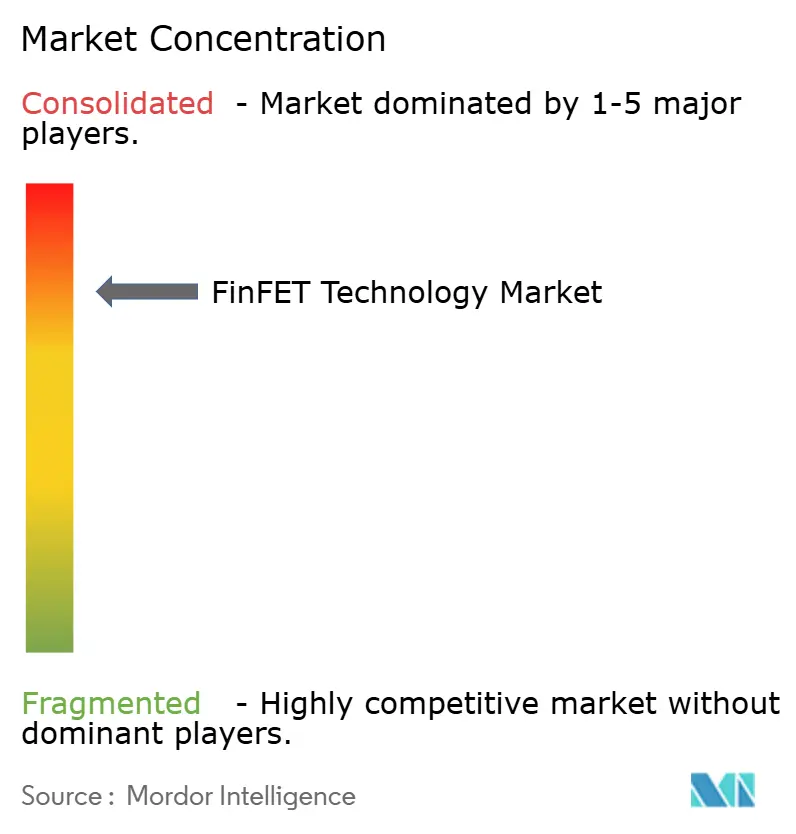

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies FinFET par Mordor Intelligence

La taille du marché des technologies FinFET a atteint 45,86 milliards USD en 2025 et devrait progresser jusqu'à 131,18 milliards USD d'ici 2030, enregistrant un CAGR de 23,39 % sur la période de prévision. Cette expansion rapide est soutenue par la migration du secteur des semi-conducteurs vers des nœuds avancés, le CMOS planaire atteignant ses limites en dessous du seuil de 20 nm. La demande de calcul intensifiée par l'intelligence artificielle, l'infrastructure 5G et les véhicules électriques concentre les capitaux sur les procédés sub-5 nm où les dispositifs FinFET offrent l'équilibre puissance-performance requis. Les expansions de capacité subventionnées par les États-Unis et l'Union européenne reconfigurent l'empreinte géographique du marché des technologies FinFET, tandis que les obstacles persistants en matière de rendement à la pointe technologique soulignent l'importance de la maturité de fabrication. Simultanément, les tendances d'intégration hétérogène — notamment les architectures 3D-IC et chiplet — multiplient la demande au niveau des puces pour les tranches FinFET haute performance.

Points clés du rapport

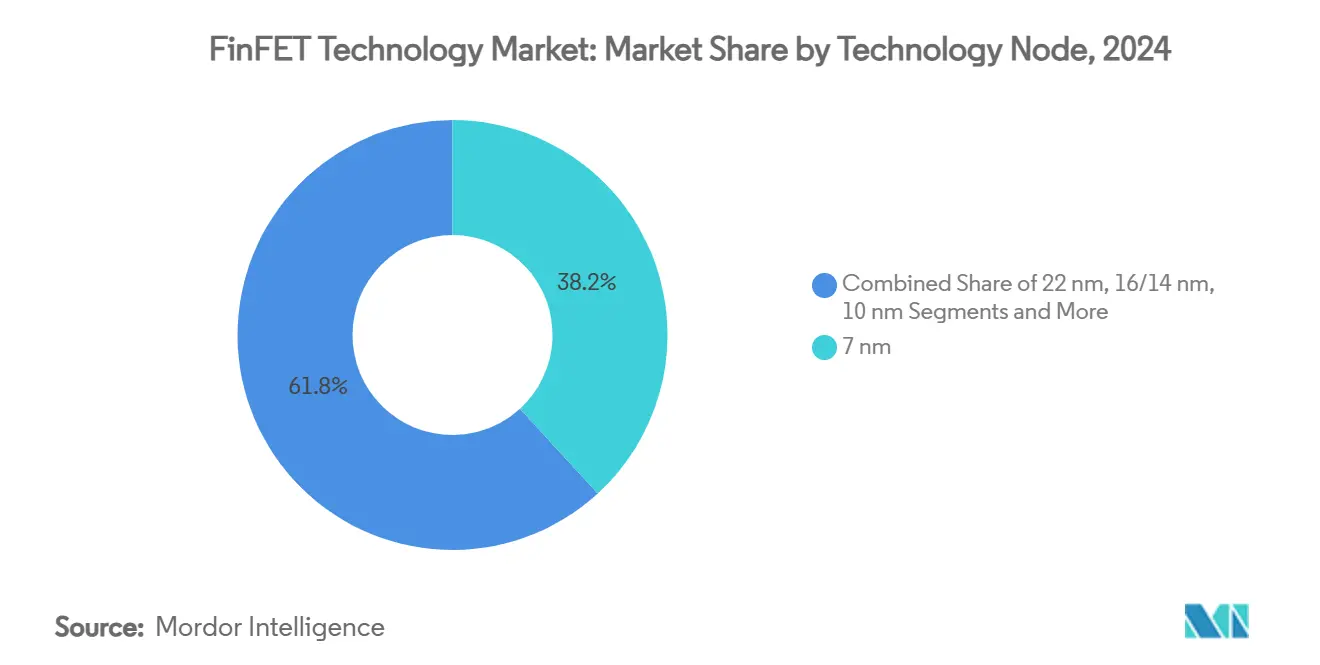

- Par nœud technologique, la famille 7 nm a dominé avec 38,2 % de la part du marché des technologies FinFET en 2024, tandis que la catégorie 5 nm et en dessous devrait progresser à un CAGR de 24,2 % jusqu'en 2030.

- Par modèle commercial, les fonderies pures ont contrôlé 48,6 % de la part des revenus en 2024 ; le segment IDM devrait afficher le CAGR le plus rapide à 25,4 % jusqu'en 2030.

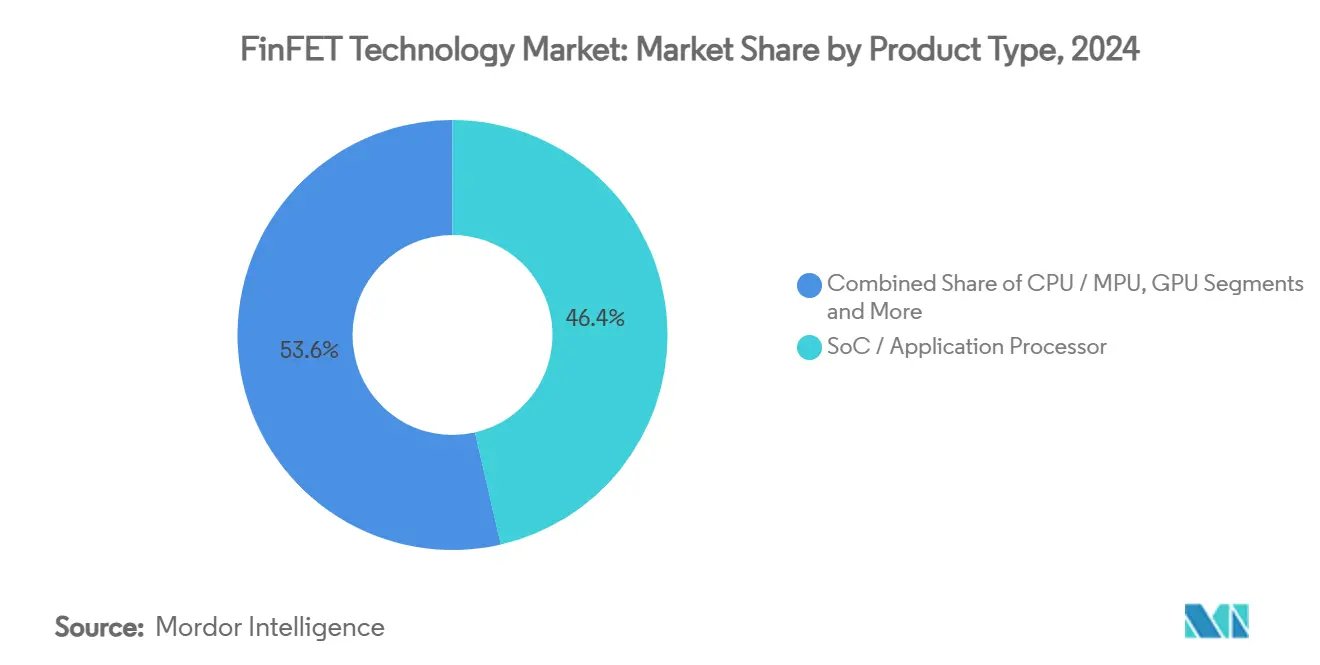

- Par type de produit, les systèmes sur puce et les processeurs d'application ont représenté 46,4 % de la taille du marché des technologies FinFET en 2024, tandis que les ASIC/accélérateurs devraient croître à un CAGR de 25,6 %.

- Par application, les smartphones et tablettes ont détenu une part de 54,2 % de la taille du marché des technologies FinFET en 2024, tandis que les dispositifs d'informatique haute performance/centre de données se développent à un CAGR de 24,3 % jusqu'en 2030.

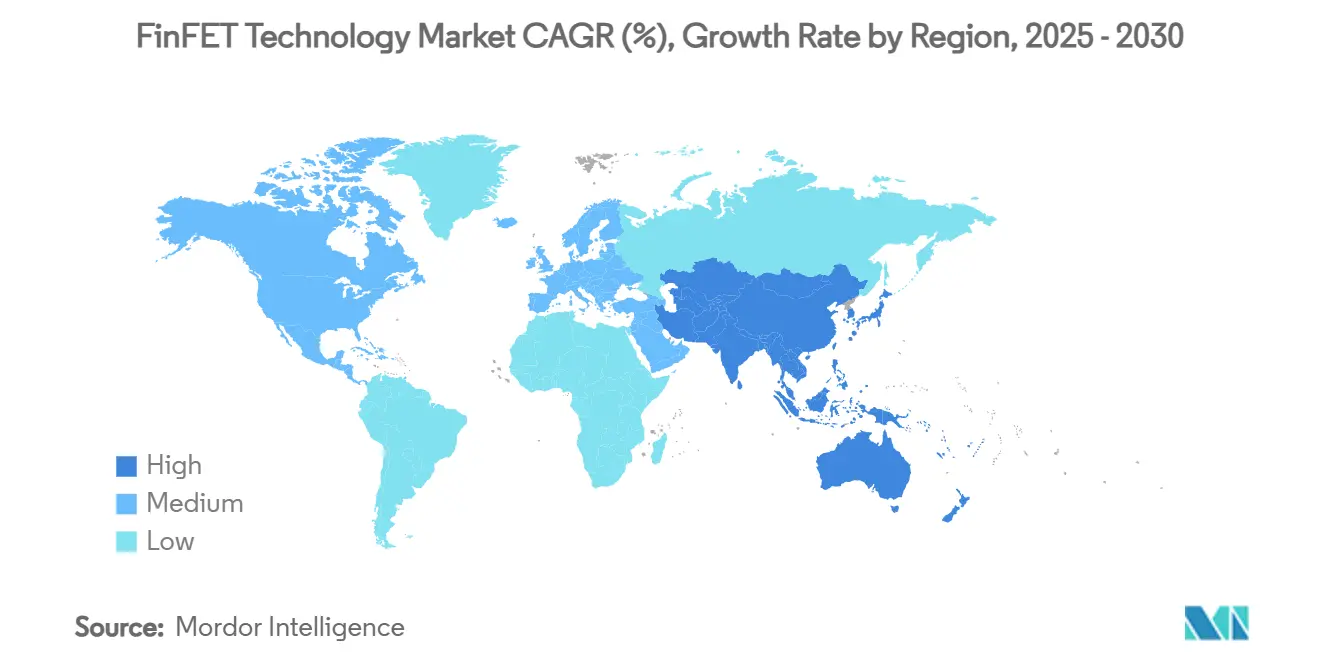

- Par géographie, l'Asie-Pacifique a capturé 61,3 % de la part du marché des technologies FinFET en 2024 et devrait maintenir le CAGR le plus rapide à 23,8 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des technologies FinFET

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande explosive en puces 5G/IA | +8.2% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Transition depuis le CMOS planaire en dessous de 20 nm | +6.1% | Taïwan, Corée du Sud, fonderies avancées mondiales | Long terme (≥ 4 ans) |

| Montée en puissance du calcul automobile ADAS et véhicules électriques | +4.7% | Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Subventions de capacité des lois CHIPS de l'UE/États-Unis | +3.9% | États-Unis, Union européenne | Long terme (≥ 4 ans) |

| Effet d'entraînement des 3D-IC et de l'emballage avancé | +3.2% | Cœur Asie-Pacifique, débordement vers les États-Unis et l'Europe | Moyen terme (2-4 ans) |

| Course des fonderies pour le leadership sub-5 nm | +2.8% | Taïwan, Corée du Sud, États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande explosive en puces 5G/IA

Les déploiements mondiaux de radios 5G et de moteurs d'inférence IA en nuage nécessitent des dispositifs logiques qui maximisent le débit par watt. Les processeurs FinFET à nœuds avancés dominent désormais les unités graphiques haute performance, les accélérateurs IA dédiés et les ASIC cloud personnalisés, les opérateurs hyperscale signant des accords de tranches pluriannuels pour sécuriser les capacités. Les fonderies leaders ont donc alloué la majorité de leurs lignes sub-5 nm aux conceptions centrées sur l'IA, entraînant des cycles plus courts et des itérations de stepping. La tendance est amplifiée par l'adoption rapide des charges de travail de grands modèles de langage qui exigent des billions de paramètres, se traduisant par des tailles de puces plus grandes et des nombres de transistors élevés. En conséquence, la demande de tranches FinFET devrait s'accélérer jusqu'en 2027 avant que les transitions vers les nanofeuilles ne gagnent en volume. [1]Taiwan Semiconductor Manufacturing Company, "TSMC Arizona et le Département du Commerce des États-Unis annoncent jusqu'à 6,6 milliards USD de financement direct proposé dans le cadre de la loi CHIPS," pr.tsmc.com

Transition depuis le CMOS planaire en dessous de 20 nm

Les effets de canal court, les fuites à l'état bloqué et la variabilité ont rendu les transistors bidimensionnels impraticables au-delà du nœud 20 nm. La topologie à triple grille du FinFET restaure le contrôle électrostatique, permettant la mise à l'échelle de la tension de seuil parallèlement à la réduction de la longueur de grille. Par conséquent, pratiquement toutes les feuilles de route logiques avancées depuis 2016 ont pivoté vers le FinFET, les variantes bulk et SOI offrant des avantages constants de nœud en nœud. La prochaine génération 2 nm introduira des nanofeuilles à grille enveloppante, mais le FinFET reste l'épine dorsale en volume jusqu'en 2026 à mesure que les chaînes d'outils, les bibliothèques IP et les recettes de fabrication arrivent à maturité. Les bureaux d'études continuent de soumettre des dérivés FinFET pour atténuer les risques jusqu'à ce que les rendements des nanofeuilles convergent avec les références 3 nm existantes. [2]Applied Materials, "Grille enveloppante," appliedmaterials.com

Montée en puissance du calcul automobile ADAS et véhicules électriques

Les véhicules à définition logicielle transforment l'électronique embarquée, passant de microcontrôleurs distribués à des ordinateurs de domaine centralisés rivalisant avec les serveurs de centres de données en termes d'opérations brutes par seconde. Les piles d'autonomie de niveau 3 et supérieur nécessitent plus de 1 000 TOPS, imposant des SoC FinFET avancés et des accélérateurs de réseaux neuronaux dédiés. Les normes de qualification automobile telles que AEC-Q100 et ASIL-D favorisent les plateformes FinFET éprouvées sur nœud avec une fiabilité établie. Les principaux fournisseurs ont introduit des microcontrôleurs FinFET 16 nm intégrant de la MRAM embarquée pour répondre aux objectifs de latence d'écriture rapide, tandis que les processeurs ADAS haut de gamme sur lignes 5 nm sont en phase d'échantillonnage auprès des équipementiers.

Subventions de capacité des lois CHIPS de l'UE/États-Unis

Les préoccupations souveraines concernant la concentration des chaînes d'approvisionnement ont stimulé des politiques industrielles offrant des subventions directes, des crédits d'impôt et des garanties de prêts. Les États-Unis ont réservé 39 milliards USD pour des subventions à la fabrication et 75 milliards USD supplémentaires en autorité de prêt, incitant les fonderies leaders à s'engager sur des campus multi-usines en Arizona, Ohio et New York. L'initiative de 43 milliards EUR de l'Union européenne vise une part de 20 % de la fabrication mondiale de semi-conducteurs d'ici 2030, catalysant une vague de coentreprises axées sur les nœuds FinFET automobiles et industriels. Ces incitations réduisent les dépenses en capital initiales, raccourcissent les délais de remboursement et diversifient la base de clients, soutenant ainsi le marché des technologies FinFET même lorsque les coûts de migration vers de nouveaux nœuds augmentent. [3]Centre d'études stratégiques et internationales, "Suivi des incitations de la loi CHIPS," csis.org

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses en capital sub-10 nm (> 20 milliards USD/usine) | -4.3% | Mondial | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en équipements EUV | -3.1% | Mondial | Court terme (≤ 2 ans) |

| Pic de complexité des règles de conception et des outils EDA | -2.7% | Régions à forte intensité de conception dans le monde | Moyen terme (2-4 ans) |

| Variabilité du rendement dans les flux multi-fonderies | -1.9% | Asie-Pacifique et géographies de fonderies émergentes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses en capital sub-10 nm

Le coût total d'une nouvelle usine sub-5 nm dépasse désormais 25 milliards USD une fois les scanners EUV, l'implantation à fort courant et les clusters de lithographie avancée inclus. La dépréciation seule peut représenter plus de 55 % du coût des tranches finies, comprimant les marges des nouveaux entrants et augmentant l'échelle minimale efficace. Les gouvernements compensent une partie du fardeau via des subventions et des incitations fiscales, mais les risques bilantaires restent élevés, limitant la diversité concurrentielle à un petit groupe de méga-fonderies.[4]SEMI, "Les dépenses en équipements pour usines 300 mm devraient atteindre un record de 137 milliards USD en 2027," semi.org

Goulots d'étranglement dans l'approvisionnement en équipements EUV

Les scanners à ultraviolets extrêmes pèsent plus de 150 tonnes, intègrent plus de 100 000 pièces et se vendent environ 350 millions USD chacun. La production annuelle du seul fournisseur est limitée par le polissage des optiques, l'usinage des chambres à vide et la disponibilité des pellicules. Les délais d'attente dépassent 18 mois, contraignant les montées en capacité pour les nœuds FinFET et les prochains nœuds à nanofeuilles. Toute perturbation — qu'il s'agisse de restrictions à l'exportation géopolitiques ou de pénuries de composants — se répercute immédiatement dans les chaînes d'approvisionnement logiques avancées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par nœud technologique : le sub-5 nm génère une économie premium

La classe 7 nm a commandé 38,2 % de la part du marché des technologies FinFET en 2024 grâce à son équilibre entre maturité et performance. Des pipelines de soumission solides pour les appareils phares, les accélérateurs IA et les contrôleurs de domaine automobile maintiennent des taux de chargement des usines élevés. Pendant ce temps, les nœuds sub-5 nm, incluant le 5 nm et les premiers procédés FinFET 3 nm de première génération, ont enregistré la trajectoire d'adoption la plus élevée, projetée pour délivrer un CAGR de 24,2 % d'ici 2030 à mesure que les fournisseurs cloud et les constructeurs automobiles migrent les charges de travail vers des enveloppes de puissance plus faibles. Les contributions à la taille du marché des technologies FinFET du 16/14 nm restent significatives dans les segments sensibles aux coûts, tandis que le 22 nm sert principalement les applications héritées.

L'évolution des nœuds illustre un pivot architectural imminent : au point de passage 2 nm, les transistors à nanofeuilles prennent le relais de la production grand public, mais le FinFET coexistera pour des versions dérivées optimisées en performance jusqu'à l'égalisation des rendements. Les bureaux d'études couvrent le risque en qualifiant les deux formes, assurant la continuité pour les pièces à fort volume. La bifurcation entre les exigences de performance ultime et les produits sensibles aux prix maintient le 10 nm dans un creux de demande, les clients restant soit sur le 16 nm pour le coût, soit sautant au 7 nm pour les gains de performance.

Par modèle commercial de fonderie : les fonderies pures restent en tête tandis que les IDM refont surface

Les spécialistes en fonderie pure ont conservé 48,6 % de la part des revenus en 2024, leurs avantages d'échelle, leur neutralité vis-à-vis des clients et leur intensité en R&D en faisant le premier choix pour les soumissions à la pointe technologique. La taille du marché des technologies FinFET générée par les fonderies pures bénéficie de portefeuilles clients denses dans les secteurs mobile, HPC et automobile. Néanmoins, les fabricants de dispositifs intégrés effectuent un retour en force, prévoyant le CAGR le plus rapide à 25,4 % en tirant parti du contrôle vertical de la conception à la fabrication et des chaînes d'approvisionnement domestiques sécurisées priorisées par les financements gouvernementaux.

Ce regain est le plus apparent aux États-Unis, où les principaux IDM ont revu leurs feuilles de route autour des topologies ribbon-FET et d'alimentation par l'arrière tout en ouvrant simultanément des lignes de fonderie aux clients externes. Le camp fab-lite continue de se concentrer sur les procédés analogiques-mixtes spécialisés ou RF, externalisant la majeure partie de la logique numérique aux fonderies pures. Au fil du temps, les incitations géopolitiques pourraient orienter des volumes supplémentaires vers les IDM, mais la barrière d'intensité capitalistique préserve la domination des fonderies pures dans les segments à géométrie la plus réduite.

Par type de produit : les ASIC centrés sur l'IA surpassent les dispositifs à usage général

Les systèmes sur puce et les processeurs d'application ont constitué 46,4 % des revenus de 2024, reflétant les smartphones et l'électronique grand public. Les ASIC/accélérateurs personnalisés sont cependant la tranche à la croissance la plus rapide, projetée pour augmenter à un CAGR de 25,6 % à mesure que les opérateurs hyperscale, les constructeurs automobiles et les équipementiers industriels repensent les charges de travail pour du silicium spécifique au domaine. La taille du marché des technologies FinFET associée aux cœurs GPU reste résiliente grâce à la demande d'entraînement IA, mais les sockets CPU à usage général font face à une substitution par les architectures basées sur ARM et les puces d'inférence spécialisées.

Les FPGA de niveau edge fabriqués sur des nœuds FinFET passent du prototypage aux déploiements en production, stimulés par les avantages de faible latence de la logique configurable. Pendant ce temps, des catégories naissantes telles que les coprocesseurs neuromorphiques s'appuient sur les périphériques FinFET pour le contrôle et les E/S même lorsque leurs cœurs de calcul adoptent des structures de dispositifs alternatives. La diversité des exigences produits souligne la flexibilité des bibliothèques FinFET pour équilibrer puissance, vitesse et fuite selon les charges de travail.

Par application : l'HPC/centre de données s'accélère le plus rapidement

Les smartphones et tablettes ont représenté 54,2 % des expéditions de 2024, soulignant la dépendance ancrée des SoC mobiles au FinFET pour les gains d'autonomie de batterie. L'informatique haute performance et les accélérateurs de centres de données représentent désormais le marché final en expansion la plus rapide, avec une perspective de CAGR de 24,3 % jusqu'en 2030 à mesure que les clusters d'inférence et d'entraînement IA prolifèrent. L'utilisation de l'électronique automobile augmente fortement, ancrée par des piles de calcul centralisées qui fusionnent les fonctions d'infodivertissement et ADAS dans des processeurs FinFET 5 nm ou 7 nm qualifiés pour les niveaux de sécurité ISO 26262.

Les dispositifs IoT et edge ouvrent des volumes incrémentiels pour les nœuds FinFET matures, où l'efficacité énergétique prime sur la densité absolue de transistors. Les CPU PC et serveur traditionnels cèdent des parts aux systèmes hétérogènes riches en accélérateurs, mais consomment toujours des volumes sains de tranches lors des cycles de renouvellement générationnels. Dans l'ensemble, la segmentation par application met en évidence un glissement vers des domaines à forte intensité de données et sensibles à la latence qui valorisent l'intégrité électrostatique et l'efficacité énergétique du FinFET.

Analyse géographique

L'Asie-Pacifique a dominé avec une part de 61,3 % du marché des technologies FinFET en 2024, ancrée par le vaste réseau de fonderies de Taïwan, la double capacité logique-mémoire de la Corée du Sud et l'expansion domestique continue de la Chine. Le CAGR prévisionnel de 23,8 % de la région reflète le déploiement continu de capitaux dans les lignes sub-5 nm et les installations d'emballage avancé. Taïwan seule maintient bien plus de la moitié de la capacité mondiale à la pointe technologique, bien que les programmes de diversification orientent des modules incrémentiels vers le Japon et Singapour pour la résilience.

L'Amérique du Nord représente le cluster développé à la croissance la plus rapide, propulsé par les incitations de la loi CHIPS qui financent de nouvelles usines en Arizona, Ohio et dans le nord de l'État de New York. La part régionale projetée devrait passer d'environ 10 % en 2024 à 14 % au début des années 2030. Les boucles conception-fabrication domestiques raccourcissent le délai de mise sur le marché pour les clients cloud et de défense américains, tandis que le Mexique renforce son rôle dans l'assemblage-test pour tirer parti des avantages douaniers de l'ACEUM.

L'Europe poursuit son autonomie stratégique avec une enveloppe de financement de 43 milliards EUR qui attire des coentreprises axées sur les nœuds FinFET automobiles et industriels. Une installation allemande phare, coparrainée par un leader taïwanais des fonderies et des constructeurs automobiles locaux, fournira des tranches 16/12 nm optimisées pour la sécurité fonctionnelle. Des obstacles structurels — pénurie de talents et fragmentation des autorisations — pourraient tempérer l'ambition de l'UE d'atteindre une part de production de 20 %, mais les marchés finaux spécifiques à la région garantissent une demande stable pour les capacités FinFET qualifiées.

Paysage concurrentiel

Le marché des technologies FinFET est très concentré : la plus grande fonderie pure représente près des deux tiers des revenus des tranches logiques avancées, tandis que le deuxième fournisseur détient moins de 10 % et le troisième est encore en phase de montée en rendement. Les exigences croissantes en dépenses en capital dépassant 20 milliards USD par nouvelle usine bloquent effectivement les nouveaux entrants tardifs, renforçant une structure oligopolistique. Les principaux concurrents se différencient par la co-optimisation procédé-conception, les bibliothèques de transistors personnalisées et les feuilles de route d'emballage avancé qui associent la logique à la mémoire à haute bande passante.

Les récentes étapes de procédé comprennent des montées en volume FinFET 3 nm atteignant des densités de défauts à un chiffre élevé et des démarrages à risque de nanofeuilles 2 nm avec des objectifs de rendement supérieurs à 70 %. Le leader du marché a divulgué la livraison d'énergie par l'arrière et la modulation de la largeur de canal nano-flex pour sa plateforme GAA de deuxième génération, tandis qu'un rival met l'accent sur l'adoption précoce de la lithographie High-NA pour dépasser les métriques de performance. Les partenariats stratégiques entre fonderies et fournisseurs IP — tels que le co-développement de cœurs CPU Arm ou la qualification d'outils EDA — verrouillent davantage les écosystèmes clients.

Les incitations gouvernementales influencent le positionnement concurrentiel. Les subventions américaines récompensent la localisation des outils domestiques et les mandats d'approvisionnement sécurisé, bénéficiant aux IDM alignés sur les marchés publics de défense. Le financement européen priorise les améliorations de fiabilité automobile, permettant aux fournisseurs régionaux de capturer des sous-segments critiques pour la sécurité. En Asie-Pacifique, les crédits d'impôt et les co-investissements en infrastructure maintiennent les coûts d'exploitation bas, garantissant que la région conserve la plus grande part de la taille du marché des technologies FinFET malgré les tendances de relocalisation ailleurs.

Leaders du secteur des technologies FinFET

TSMC Limited

Samsung Electronics Co., Ltd.

Intel Corporation

GlobalFoundries Inc.

Semiconductor Manufacturing International Corporation (SMIC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : TSMC a atteint un rendement de 90 % dans la production de puces mémoire 2 nm, ouvrant la voie à une montée en volume des nanofeuilles.

- Juillet 2025 : ASML a livré son premier scanner EUV High-NA EXE:5200 à Intel, lançant le développement du nœud 14 Å pour un lancement en 2027.

- Avril 2025 : TSMC a dévoilé la plateforme A14 (classe 1,4 nm) intégrant des nanofeuilles de deuxième génération et des canaux NanoFlex Pro, ciblant une production de masse en 2028.

- Avril 2025 : Synopsys et Intel Foundry ont lancé un support EDA en flux complet pour les procédés 18A et 18A-P, facilitant la transition des clients vers les nœuds ribbon-FET et d'alimentation par l'arrière.

Portée du rapport mondial sur le marché des technologies FinFET

| 22 nm |

| 16/14 nm |

| 10 nm |

| 7 nm |

| 5 nm et en dessous |

| Fonderie pure |

| IDM |

| Fab-Lite |

| CPU / MPU |

| GPU |

| SoC / Processeur d'application |

| FPGA |

| ASIC / Accélérateur |

| Autres |

| Smartphones et tablettes |

| Informatique haute performance / Centre de données |

| Électronique automobile |

| IoT / Dispositifs edge |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par nœud technologique | 22 nm | ||

| 16/14 nm | |||

| 10 nm | |||

| 7 nm | |||

| 5 nm et en dessous | |||

| Par modèle commercial de fonderie | Fonderie pure | ||

| IDM | |||

| Fab-Lite | |||

| Par type de produit | CPU / MPU | ||

| GPU | |||

| SoC / Processeur d'application | |||

| FPGA | |||

| ASIC / Accélérateur | |||

| Autres | |||

| Par application | Smartphones et tablettes | ||

| Informatique haute performance / Centre de données | |||

| Électronique automobile | |||

| IoT / Dispositifs edge | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Taïwan | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance rapide du marché des technologies FinFET ?

La montée en puissance des charges de travail IA, la prolifération des dispositifs 5G et l'électrification des véhicules contraignent les concepteurs à adopter des nœuds FinFET sub-5 nm offrant une efficacité énergétique et une vitesse supérieures, résultant en un CAGR de 23,39 % jusqu'en 2030.

Quelle sera la taille du marché des technologies FinFET d'ici 2030 ?

La taille du marché des technologies FinFET devrait atteindre 131,18 milliards USD d'ici 2030, soit près du triple de sa valeur de 2025.

Quel nœud technologique dominera les revenus FinFET pendant la période de prévision ?

La famille 7 nm détient actuellement la plus grande part des revenus, mais les nœuds 5 nm et en dessous devraient croître le plus rapidement à un CAGR de 24,2 % à mesure que la demande IA et HPC s'accélère.

Pourquoi les subventions gouvernementales sont-elles importantes pour l'expansion des capacités FinFET ?

Chaque nouvelle usine sub-5 nm coûtant plus de 20 milliards USD, les subventions et crédits d'impôt dans le cadre des lois CHIPS américaines et européennes réduisent le risque capitalistique, permettant une fabrication géographiquement diversifiée.

Qui sont les principaux acteurs dans l'espace des fonderies FinFET ?

Une seule fonderie pure basée à Taïwan détient environ les deux tiers des revenus logiques avancés, suivie d'un conglomérat sud-coréen et d'un IDM américain poursuivant des montées en capacité agressives.

Quand les dispositifs à grille enveloppante remplaceront-ils le FinFET à grande échelle ?

La production commerciale de nanofeuilles 2 nm commence en 2025, mais les volumes grand public coexisteront avec les nœuds FinFET jusqu'à ce que les rendements, la disponibilité des outils et les écosystèmes IP convergent — probablement après 2027.

Dernière mise à jour de la page le: