Taille et Part du Marché de la Logistique de Cinquième Partie (5PL)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.06 Milliards de dollars |

| Taille du Marché (2031) | 19.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

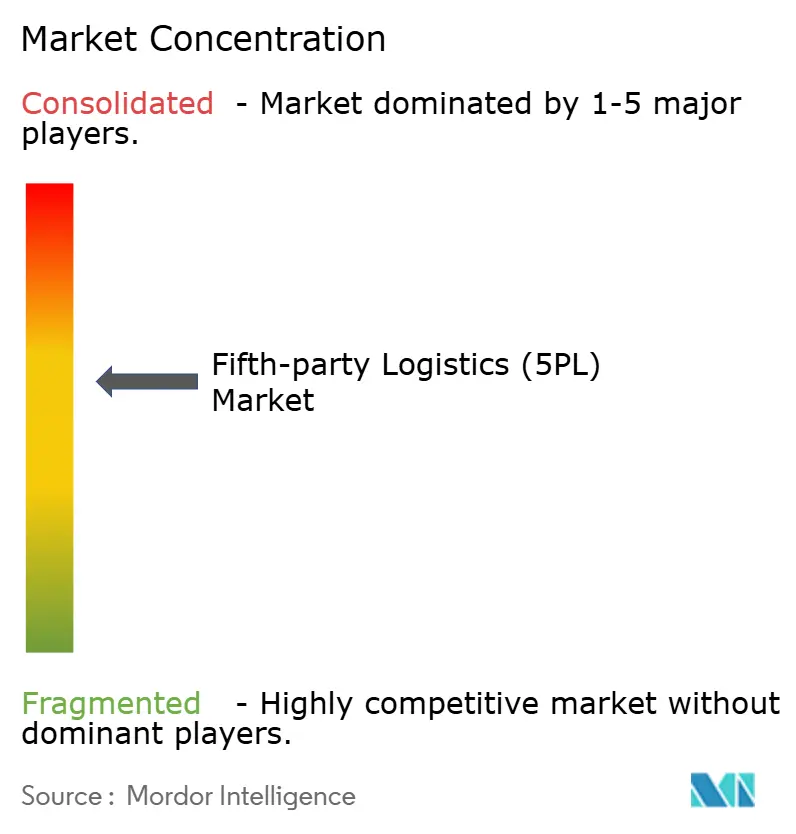

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique de Cinquième Partie (5PL) par Mordor Intelligence

La taille du marché de la logistique de cinquième partie devrait passer de 10,84 milliards USD en 2025 à 12,06 milliards USD en 2026 et atteindre 19,61 milliards USD d'ici 2031, avec un TCAC de 10,21 % sur la période 2026-2031. Les marques en vente directe aux consommateurs accélèrent l'externalisation car elles ont besoin de plateformes unifiées qui intègrent l'entreposage, le transport et la technologie d'une manière que la logistique traditionnelle de troisième partie ne peut pas égaler. L'orchestration pilotée par la technologie, qui regroupe la robotique, la traçabilité par chaîne de blocs et la finance intégrée, crée des relations durables en réduisant les coûts d'acquisition de clients et en améliorant la valeur à vie pour les marques en ligne. Les fournisseurs de plateformes gagnent également du terrain auprès des petites et moyennes entreprises qui manquent du capital et de l'expertise nécessaires pour construire des réseaux d'exécution propriétaires. Parallèlement, les mandats réglementaires tels que le Passeport Numérique de Produit de l'Union Européenne intègrent la chaîne de blocs dans les flux de travail logistiques courants, élevant le niveau de conformité pour les concurrents.[1]Commission Européenne, "Initiative sur le Passeport Numérique de Produit," europa.eu

Points Clés du Rapport

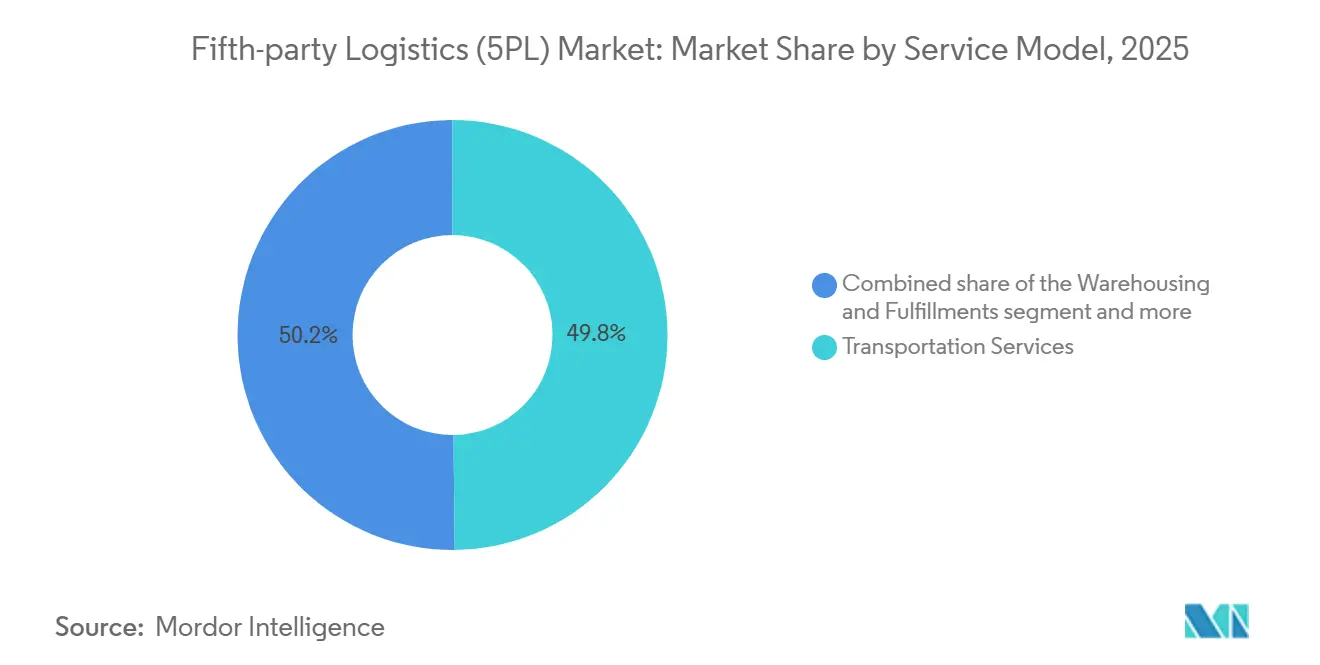

- Par modèle de service, les services de transport détenaient 49,83 % de la part du marché de la logistique de cinquième partie en 2025, tandis que les services à valeur ajoutée devraient se développer à un TCAC de 15,59 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce électronique et la vente au détail étaient en tête avec une part de revenus de 37,97 % en 2025 ; la santé et la pharmacie devraient croître à un TCAC de 13,35 % jusqu'en 2031.

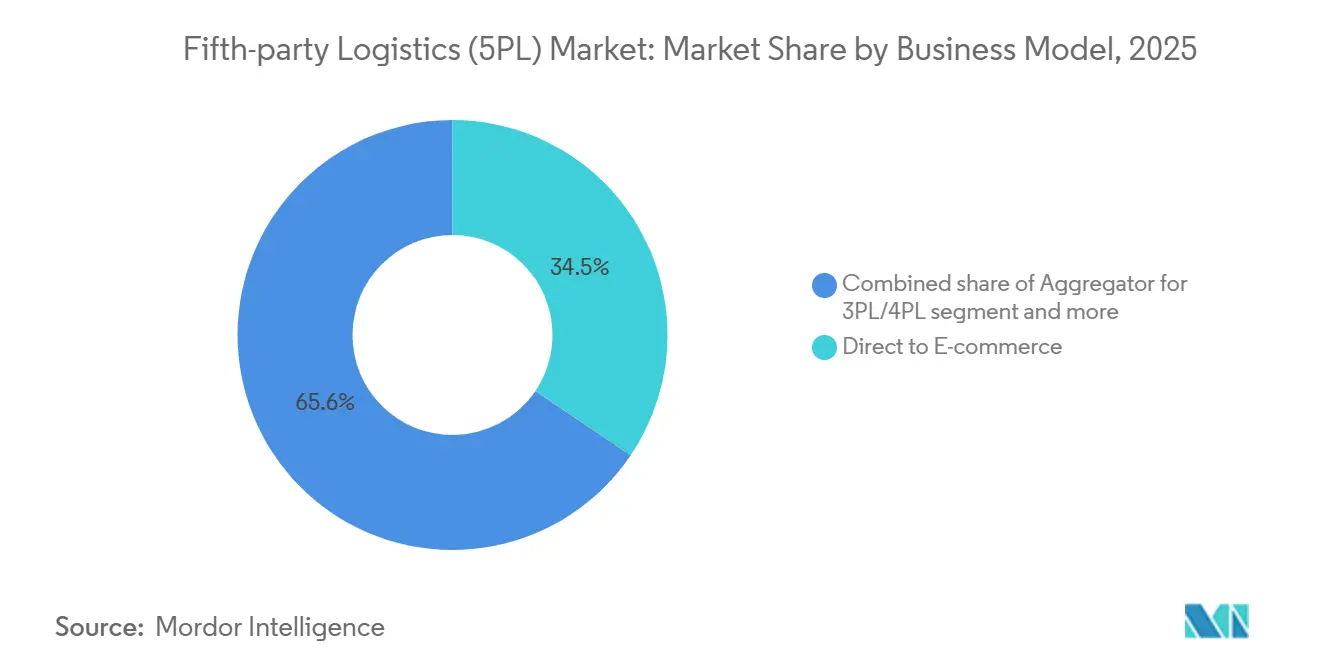

- Par modèle commercial, l'approche directe vers le commerce électronique représentait 34,45 % de la taille du marché de la logistique de cinquième partie en 2025, tandis que l'externalisation basée sur les plateformes progresse à un TCAC de 17,08 % durant 2026-2031.

- Par taille d'entreprise, les grandes entreprises captaient 63,10 % de la part du marché de la logistique de cinquième partie en 2025, mais les petites et moyennes entreprises devraient croître à un TCAC de 14,03 % jusqu'en 2031.

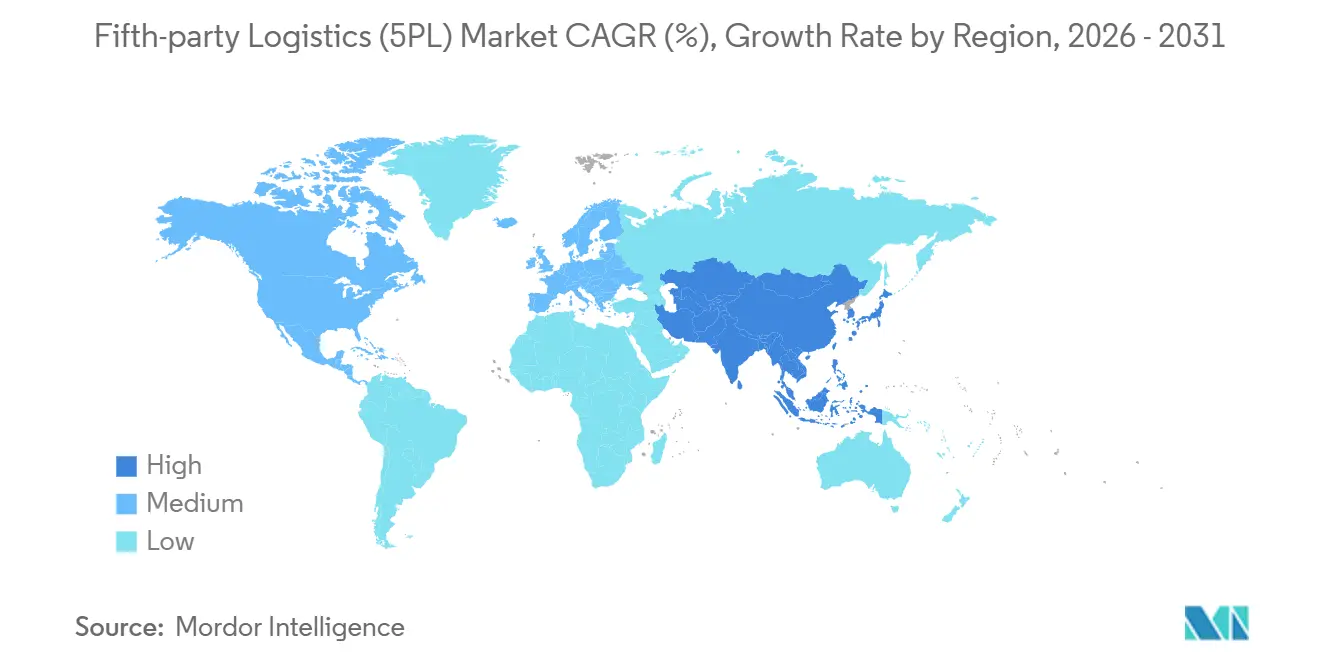

- Par géographie, l'Amérique du Nord représentait 36,72 % des revenus du marché en 2025, tandis que l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 11,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Logistique de Cinquième Partie (5PL)

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Expansion des marques en vente directe aux consommateurs stimulant la demande d'exécution clé en main | +2.4% | Mondial avec un accent sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Complexité accrue des stocks omnicanaux après la pandémie | +2.0% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Besoins de résilience de la chaîne d'approvisionnement face aux perturbations géopolitiques | +1.8% | Mondial | Moyen terme (2-4 ans) |

| Robotique en tant que service prête à l'emploi intégrée dans les contrats de 5PL | +1.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats de provenance par chaîne de blocs renforçant l'attrait de l'externalisation | +1.5% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Services de finance intégrée au sein des plateformes de tour de contrôle 5PL | +1.2% | Mondial, notamment les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Marques en Vente Directe aux Consommateurs Stimulant la Demande d'Exécution Clé en Main

Les marques axées sur le numérique remodèlent les stratégies d'approvisionnement en insistant sur une logistique à source unique couvrant l'entreposage, l'expédition et les retours dans le cadre d'un contrat unique. Des études académiques montrent que les détaillants omnicanaux ont besoin d'algorithmes de gestion des stocks capables de servir simultanément les points de vente, les commandes en ligne et les points de retrait, une complexité qui favorise les fournisseurs du marché de la logistique de cinquième partie. Ces marques ont rarement la taille nécessaire pour construire leurs propres réseaux, de sorte que les solutions 5PL clé en main réduisent des délais d'infrastructure pluriannuels à quelques semaines. L'adoption du commerce social en Asie-Pacifique amplifie davantage la demande de plateformes qui intègrent les paiements, la visibilité des stocks et la livraison le jour même. Une exécution supérieure influence désormais directement les coûts d'acquisition de clients, faisant des partenariats 5PL intégrés un levier marketing stratégique.

Complexité Accrue des Stocks Omnicanaux Après la Pandémie

La pandémie a poussé les détaillants à exploiter simultanément des magasins physiques et des canaux numériques, multipliant le nombre de décisions de placement des stocks. Des recherches confirment que les entreprises doivent synchroniser de nombreux nœuds d'exécution pour atteindre les objectifs de service sans gonfler le fonds de roulement. Les outils standard sont inadéquats pour équilibrer la saisonnalité, les promotions et la détection de la demande en temps réel. Les leaders du marché de la logistique de cinquième partie résolvent ce problème en intégrant des moteurs d'apprentissage automatique dans des tours de contrôle qui repositionnent continuellement les marchandises. Les détaillants bénéficient de niveaux de service plus élevés et de stocks de sécurité réduits, transformant l'optimisation logistique en un levier de marge.

Besoins de Résilience de la Chaîne d'Approvisionnement Face aux Perturbations Géopolitiques

Les tensions commerciales et les catastrophes naturelles ont mis en évidence les risques liés à l'approvisionnement dans une seule région. Les réflexions du Forum Économique Mondial montrent que les entreprises doivent concevoir des réseaux capables de se réorienter rapidement. Les fournisseurs du marché de la logistique de cinquième partie pré-contractent des capacités dans plusieurs zones géographiques, offrant aux clients des options de repli sans maintenir des effectifs redondants. Les outils de planification de scénarios comparent les coûts, les délais et les risques, élevant les partenaires 5PL du statut de fournisseurs tactiques à celui de conseillers stratégiques. À mesure que la relocalisation se développe, l'orchestration flexible est plus importante que la possession d'actifs.[2]Forum Économique Mondial, "Chaînes d'Approvisionnement Résilientes," weforum.org

Robotique en tant que Service Prête à l'Emploi Intégrée dans les Contrats 5PL

La robotique en tant que service supprime les obstacles en capital pour l'automatisation des entrepôts. Locus Robotics rapporte 12 000 unités autonomes en service et plus de 3 milliards de prélèvements effectués, dans le cadre d'accords de paiement à la cueillette qui alignent les coûts sur le volume. Les plateformes du marché de la logistique de cinquième partie intègrent ces robots dans des contrats plus larges, optimisant l'utilisation de la flotte pour de nombreux clients. L'intégration avec les systèmes de gestion d'entrepôt et de main-d'œuvre exige une profondeur technique que les fournisseurs de robotique générale ne peuvent pas fournir. L'automatisation flexible est particulièrement précieuse lors des pics de fêtes, lorsque les pénuries de main-d'œuvre sont aiguës.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Développement coûteux en capital des réseaux mondiaux de micro-exécution | −1.2% | Mondial, notamment les centres urbains | Moyen terme (2-4 ans) |

| Volatilité de la capacité du fret maritime affaiblissant la précision de l'optimisation | −0.9% | Mondial, routes transpacifiques et Europe-Asie | Court terme (≤ 2 ans) |

| Contrôle réglementaire des biais algorithmiques dans l'allocation des transporteurs | −0.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Charge de conformité au mécanisme d'ajustement carbone aux frontières pour les fournisseurs 5PL | −0.6% | Europe, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Développement Coûteux en Capital des Réseaux Mondiaux de Micro-Exécution

La livraison le jour même nécessite des micro-entrepôts dans les zones urbaines denses, mais les prix élevés des terrains et le coût des équipements d'automatisation poussent les besoins en capital au-delà des capacités des petits entrants. L'analyse du seuil de rentabilité montre que la rentabilité dépend d'une densité de commandes élevée, une variable incertaine dans de nombreuses localités. La ségrégation des stocks pour plusieurs clients entraîne également des frais généraux, érodant les taux d'utilisation. Ces économies encouragent la consolidation, les fournisseurs bien financés rachetant des concurrents pour sécuriser des sites de premier choix. Les dépenses initiales ralentissent le rythme d'expansion, réduisant le TCAC global du secteur.

Volatilité de la Capacité du Fret Maritime Affaiblissant la Précision de l'Optimisation

Les horaires des conteneurs restent erratiques en raison des réorientations géopolitiques et des restrictions des canaux liées au climat, maintenant les performances à temps en dessous des références d'avant 2019. De telles fluctuations faussent les algorithmes de planification de la demande au sein des plateformes du marché de la logistique de cinquième partie. Pour maintenir les niveaux de service, les fournisseurs conservent des stocks supplémentaires ou paient pour le fret aérien, ce qui augmente les coûts. La réoptimisation en temps réel aide, mais la volatilité persistante limite la précision que les expéditeurs attendent d'une orchestration pilotée par les données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Service : Migration de la Valeur vers des Offres Riches en Technologie

Les services de transport contrôlaient 49,83 % de la part du marché de la logistique de cinquième partie en 2025, mais les pressions de marchandisation redirigent les dépenses vers les services à valeur ajoutée qui s'accélèrent à un TCAC de 15,59 % jusqu'en 2031. Les clients considèrent de plus en plus le mouvement de fret comme une exigence de base et attribuent des contrats en fonction de la capacité du fournisseur à fournir conseil, analytique et intégration de chaîne de blocs en un seul ensemble. Ce changement de composition élargit la taille du marché de la logistique de cinquième partie pour les fonctions de conseil qui se situaient autrefois en dehors des budgets logistiques de base. Le transport routier domine toujours la livraison du dernier kilomètre car la densité des colis soutient des itinéraires fréquents, tandis que les outils d'optimisation multimodale déplacent les volumes non urgents vers les voies maritimes pour réduire les empreintes carbone.

Les déploiements de robotique en tant que service soulignent ce pivot. Des fournisseurs tels que DHL intègrent des flottes de robots mobiles autonomes Locus dans le cadre d'arrangements à coût variable, améliorant les taux de prélèvement pour les expéditeurs sans dépenses en capital. Les modules de gestion des stocks intègrent de plus en plus la chaîne de blocs pour répondre aux mandats du Passeport Numérique de Produit en Europe. Ces capacités augmentent les revenus de vente croisée par client et élèvent les coûts de changement bien au-dessus de ceux des relations traditionnelles basées sur les tarifs. À mesure que les revenus de conseil et de technologie croissent plus vite que les revenus du transport routier, les valorisations du marché dépendent désormais de la propriété intellectuelle et de la profondeur de l'analytique des données.

Par Secteur d'Utilisation Final : La Complexité des Soins de Santé Stimule la Vague d'Externalisation

Le commerce électronique et la vente au détail ont conservé 37,97 % de la part du marché de la logistique de cinquième partie en 2025 grâce à l'élan de la vente directe aux consommateurs, mais la santé et la pharmacie devraient progresser à un TCAC de 13,35 %, ce qui en fait le bloc d'utilisateurs finaux à la croissance la plus rapide. Les mandats de contrôle de la température des vaccins et les réglementations anti-contrefaçon imposent une traçabilité complète, un domaine où les plateformes 5PL qui marient la chaîne de blocs et les capteurs de l'Internet des Objets excellent. Les détaillants dominent toujours par volume, mais les produits pharmaceutiques génèrent des revenus plus élevés par unité en raison des tâches d'emballage spécialisé et de conformité. La convergence du commerce social et des achats en direct en Asie-Pacifique augmente le nombre de colis transfrontaliers, renforçant la demande de documentation douanière unifiée et d'automatisation du paiement des droits.

Les entreprises de l'alimentation et des boissons se tournent également vers les fournisseurs du marché de la logistique de cinquième partie pour l'orchestration de la chaîne du froid qui aligne les stocks sur la demande fluctuante des restaurants et des épiceries. Les fabricants industriels exploitent les tours de contrôle 5PL pour coordonner les pièces entrantes avec les produits finis sortants, réduisant les temps d'immobilisation. Dans tous les secteurs, le fil conducteur qui unit les adoptants est la complexité croissante de la chaîne d'approvisionnement que les petites équipes internes ne peuvent pas facilement maîtriser.

Par Modèle Commercial : Les Plateformes Redéfinissent les Frontières Concurrentielles

Le modèle direct vers le commerce électronique a représenté 34,45 % de la taille du marché de la logistique de cinquième partie en 2025, mais l'externalisation basée sur les plateformes et pilotée par la technologie progresse rapidement avec un TCAC de 17,08 % à mesure que les entreprises se tournent vers l'intégration axée sur les interfaces de programmation d'applications. Les architectures de plateformes offrent aux expéditeurs une vue unique pour la réservation de transporteurs, le positionnement des stocks et les services financiers. Les modules d'intelligence artificielle explicable aident ces plateformes à respecter les nouvelles réglementations sur l'équité sans sacrifier la précision de l'optimisation. Les agrégateurs qui prospéraient autrefois grâce à la coordination manuelle font désormais face à des marges réduites car l'orchestration basée sur le code s'adapte mieux que les effectifs.

Les clients entreprises ayant des besoins de conformité inhabituels commandent toujours une orchestration personnalisée, notamment pour naviguer dans les rapports d'ajustement carbone aux frontières. Cependant, les économies d'infrastructure partagée permettent aux plateformes de répartir les flottes de robotique et les investissements en micro-entrepôts sur des centaines de clients, réduisant les coûts unitaires. Les services de finance intégrée approfondissent la fidélisation en liant directement les flux de fonds de roulement à la visibilité des expéditions. L'intensité concurrentielle se déplace donc des tarifs de fret vers les interfaces de programmation d'applications conviviales pour les développeurs et l'innovation en technologie financière.[3]John McDowell, "Avantages du Financement de la Chaîne d'Approvisionnement," Banque Fédérale de Réserve d'Atlanta, frbatlanta.org

Par Taille d'Entreprise : Les Plateformes Égalisent les Conditions pour les PME

Les grandes entreprises captaient 63,10 % de la part du marché de la logistique de cinquième partie en 2025, mais les petites et moyennes entreprises devraient se développer à un TCAC de 14,03 % jusqu'en 2031. La robotique en tant que service et les modèles d'entrepôt à l'utilisation donnent aux petites et moyennes entreprises accès à une automatisation qui était auparavant réservée aux budgets des entreprises du Fortune 500. La finance intégrée sur les portails 5PL réduit les coûts d'emprunt jusqu'à 300 points de base, permettant aux petites entreprises de financer des constitutions de stocks lors des pics de fêtes. La complexité de la gestion des commandes omnicanales déclenchée par la pandémie touche également le plus durement les petites et moyennes entreprises car elles manquent d'équipes de science des données, les poussant vers des solutions 5PL clé en main.

Les grandes entreprises bénéficient toujours de remises sur volume et d'accords de niveau de service personnalisés. Elles s'appuient sur les partenaires du marché de la logistique de cinquième partie pour la planification de scénarios géopolitiques et la conception de réseaux multi-régionaux alors qu'elles se couvrent contre les perturbations dans un seul pays. Pourtant, l'écart de capacité se réduit rapidement, suggérant un paysage de marché plus équilibré d'ici 2031.

Analyse Géographique

L'Amérique du Nord détenait 36,72 % des revenus du marché de la logistique de cinquième partie en 2025, soutenue par des écosystèmes de commerce électronique matures et une adoption précoce de la robotique en tant que service, qui réduit les coûts d'entrée dans l'automatisation pour les opérateurs d'entrepôts. Le contrôle réglementaire des biais algorithmiques dans l'allocation des transporteurs est le plus fort aux États-Unis et au Canada, incitant les principaux fournisseurs à intégrer des audits d'équité et des composants d'intelligence artificielle explicable dans leurs moteurs de routage. La prolifération des marques en vente directe aux consommateurs ajoute une densité de colis qui justifie le déploiement de micro-exécution dans les villes secondaires, tandis que la finance intégrée sur les plateformes logistiques gagne du terrain auprès des petits vendeurs cherchant un crédit alternatif.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,97 % jusqu'en 2031. Les corridors de commerce électronique transfrontalier reliant la Chine, l'Asie du Sud-Est et l'Australie génèrent des flux de colis à haute fréquence qui bénéficient de fonctionnalités de dédouanement unifié et de prépaiement des droits. Les subventions gouvernementales pour la numérisation de la chaîne d'approvisionnement en Inde et en Indonésie encouragent les fabricants de taille intermédiaire à externaliser l'orchestration vers les plateformes du marché de la logistique de cinquième partie. Les frais de congestion urbaine dans les principales villes chinoises poussent les opérateurs d'entrepôts à adopter des robots mobiles autonomes pouvant travailler dans des espaces plus restreints, accélérant l'adoption de la robotique en tant que service. Les tendances de relocalisation stimulent également les investissements dans les centres d'exécution vietnamiens et thaïlandais à mesure que les marques diversifient leurs sources d'approvisionnement au-delà d'un seul pays.

L'Europe maintient une croissance régulière portée par des réglementations de durabilité de grande portée. Le mécanisme d'ajustement carbone aux frontières exige des rapports détaillés sur les émissions, incitant les importateurs à faire appel à des fournisseurs 5PL dotés de moteurs de calcul certifiés. Le programme de Passeport Numérique de Produit accélère le déploiement de la chaîne de blocs dans les chaînes d'approvisionnement de la mode et de l'électronique. Les fournisseurs offrant une conformité packagée plus l'exécution gagnent un avantage sur les concurrents à forte intensité d'actifs axés uniquement sur le transport. Bien que l'Amérique du Sud et le Moyen-Orient et l'Afrique soient en retard en matière d'infrastructure, certains centres urbains voient des projets pilotes pour la micro-exécution partagée, signalant un potentiel de rattrapage futur à mesure que le capital devient disponible.

Paysage Concurrentiel

La concurrence s'intensifie, mais le marché de la logistique de cinquième partie reste modérément fragmenté, les acteurs établis à forte intensité d'actifs améliorant leur technologie tandis que les entrants axés sur les logiciels se développent via des plateformes. Des acteurs établis tels que Kuehne + Nagel et DSV intègrent des modules de technologie financière pour fidéliser les clients grâce à des solutions de fonds de roulement annoncées en 2025. Les natifs des plateformes se différencient avec des bibliothèques d'interfaces de programmation d'applications qui connectent en temps réel les paniers d'achat, les systèmes de gestion des commandes et les flottes de robotique. Les flux d'investissement favorisent les fournisseurs capables de démontrer une visibilité de bout en bout plutôt que des actifs de transport discrets.

Des alliances stratégiques se forment autour de l'automatisation. Nippon Express s'est associé à un fabricant de robotique pour créer des robots mobiles autonomes spécifiques à une région, visant un déploiement à grande échelle d'ici 2026. DHL et FedEx continuent d'élargir les pools de robotique en tant que service partagés pour atteindre des objectifs d'utilisation qui justifient la tarification par abonnement. Les fournisseurs acquièrent également des startups spécialisées en chaîne de blocs pour accélérer la préparation à la conformité aux règles de provenance européennes. La convergence de la logistique et de la finance réécrit les modèles de valorisation, les investisseurs récompensant les flux de revenus mixtes qui incluent le prêt intégré.

Les dynamiques réglementaires façonnent les feuilles de route des produits. La loi européenne sur l'intelligence artificielle oblige les moteurs de routage à exposer la logique de décision, poussant les fournisseurs à construire des couches transparentes de gestion des modèles. Les fournisseurs dotés de solides références en matière de gouvernance peuvent proposer la conformité comme un service, transformant la réglementation en un avantage concurrentiel. La consolidation est attendue à mesure que les besoins en capital pour les réseaux de micro-exécution augmentent ; les 5PL régionaux plus petits pourraient se retirer ou fusionner pour obtenir des financements pour les expansions d'entrepôts urbains.[4]Commission Européenne, "Cadre Réglementaire de la Loi sur l'Intelligence Artificielle," europa.eu

Leaders du Secteur de la Logistique de Cinquième Partie (5PL)

Kuehne + Nagel International AG

UPS Supply Chain Solutions

C.H. Robinson Worldwide

DHL Supply Chain (DHL Group)

CEVA Logistics (CMA CGM Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : GXO Logistics a annoncé l'ouverture d'un nouveau centre de distribution au Canada. Cette initiative approfondit officiellement le partenariat logistique mondial de l'entreprise avec la marque mondiale de bijoux Pandora, en fournissant une orchestration avancée des stocks multi-locataires en Amérique du Nord.

- Mars 2026 : DHL Supply Chain a annoncé la construction d'un centre logistique neutre en carbone de 26 600 mètres carrés à Rheinbach, en Allemagne, dont la mise en service est prévue en août 2026. L'installation est construite selon le « Standard Or » du Conseil Allemand de la Construction Durable et est conçue de manière modulaire pour soutenir l'exécution de commerce électronique hautement automatisée et les processus d'entreposage avancés pour des chaînes d'approvisionnement d'entreprise flexibles.

- Novembre 2025 : Uber Freight a annoncé un partenariat commercial élargi et un investissement stratégique dans Better Trucks, une plateforme de livraison du dernier kilomètre axée sur les interfaces de programmation d'applications. Grâce à une intégration d'interfaces de programmation d'applications couvrant plus de 50 plateformes de commerce électronique, cette alliance renforce l'écosystème « Logistique de Bout en Bout » d'Uber Freight.

- Juin 2025 : DHL Supply Chain a conclu un contrat à long terme avec Fortum Battery Recycling pour développer des solutions logistiques de service personnalisées pour le traitement circulaire des batteries de véhicules électriques. Ce contrat illustre une orchestration avancée de partenaire logistique principal et de 5PL en déplaçant l'accent du fret de base vers la gestion du cycle de vie complet des actifs.

Portée du Rapport Mondial sur le Marché de la Logistique de Cinquième Partie (5PL)

| Services de Transport | Routier |

| Aérien | |

| Maritime | |

| Multimodal | |

| Entreposage et Exécution | |

| Gestion des Stocks | |

| Services à Valeur Ajoutée (technologie, analytique, conseil, etc.) |

| Commerce Électronique et Vente au Détail |

| Biens de Consommation Emballés |

| Alimentation et Boissons (y compris la chaîne du froid) |

| Santé et Pharmacie |

| Industrie et Fabrication |

| Autres |

| Direct vers le Commerce Électronique |

| Agrégateur/Intégrateur pour la 3PL/4PL |

| Orchestration Personnalisée de la Chaîne d'Approvisionnement pour les Entreprises |

| Externalisation Basée sur les Plateformes et Pilotée par la Technologie |

| Autres (secteur public/gouvernemental, orchestration logistique basée sur des alliances, événements/expositions ponctuels) |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Modèle de Service | Services de Transport | Routier |

| Aérien | ||

| Maritime | ||

| Multimodal | ||

| Entreposage et Exécution | ||

| Gestion des Stocks | ||

| Services à Valeur Ajoutée (technologie, analytique, conseil, etc.) | ||

| Par Secteur d'Utilisation Final | Commerce Électronique et Vente au Détail | |

| Biens de Consommation Emballés | ||

| Alimentation et Boissons (y compris la chaîne du froid) | ||

| Santé et Pharmacie | ||

| Industrie et Fabrication | ||

| Autres | ||

| Par Modèle Commercial / Type de Client | Direct vers le Commerce Électronique | |

| Agrégateur/Intégrateur pour la 3PL/4PL | ||

| Orchestration Personnalisée de la Chaîne d'Approvisionnement pour les Entreprises | ||

| Externalisation Basée sur les Plateformes et Pilotée par la Technologie | ||

| Autres (secteur public/gouvernemental, orchestration logistique basée sur des alliances, événements/expositions ponctuels) | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché de la logistique de cinquième partie devrait-il croître jusqu'en 2031 ?

Le marché de la logistique de cinquième partie (5PL) est estimé à 12,06 milliards USD en 2026 et devrait atteindre 19,61 milliards USD d'ici 2031, avec un TCAC de 10,21 % sur la période de prévision.

Quelle région ajoutera le plus de revenus supplémentaires ?

L'Asie-Pacifique est en tête de la croissance avec un TCAC de 11,97 %, portée par le commerce électronique transfrontalier et les programmes de numérisation de la chaîne d'approvisionnement.

Pourquoi les marques en vente directe aux consommateurs choisissent-elles les fournisseurs 5PL ?

Elles obtiennent un accès clé en main à l'entreposage, au transport, à la robotique et à la finance intégrée, ce qui raccourcit les délais de lancement et réduit la complexité opérationnelle.

Qu'est-ce qui fait de la santé un segment d'utilisation final à forte croissance ?

Des règles de provenance strictes et des besoins en chaîne du froid poussent les entreprises pharmaceutiques vers des partenaires 5PL qui intègrent le suivi par chaîne de blocs et la logistique à température contrôlée.

Comment la finance intégrée modifie-t-elle la proposition de valeur 5PL ?

L'affacturage de factures et l'escompte dynamique intégrés dans les plateformes de tour de contrôle réduisent les coûts d'emprunt des fournisseurs jusqu'à 300 points de base, approfondissant la fidélité des clients.

Quels défis de conformité les fournisseurs 5PL devront-ils relever en Europe d'ici 2026 ?

Ils doivent respecter les exigences de reporting du mécanisme d'ajustement carbone aux frontières et se conformer aux règles de transparence de la loi européenne sur l'intelligence artificielle pour les algorithmes d'optimisation.

Dernière mise à jour de la page le: