Taille et Part du Marché de la Détection par Fibre Optique pour la Surveillance Industrielle et des Infrastructures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.71 Milliards de dollars |

| Taille du Marché (2031) | 2.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Détection par Fibre Optique pour la Surveillance Industrielle et des Infrastructures par Mordor Intelligence

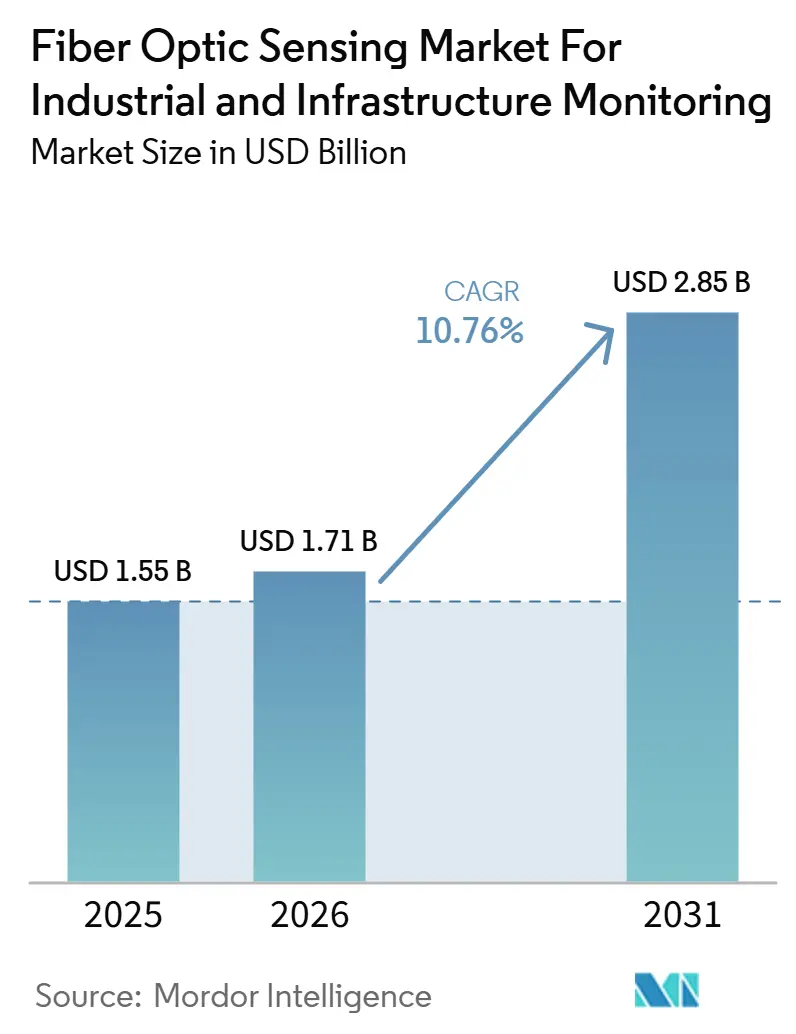

La taille du marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures était évaluée à 1,55 milliard USD en 2025 et devrait croître de 1,71 milliard USD en 2026 pour atteindre 2,85 milliards USD d'ici 2031, à un CAGR de 10,76 % durant la période de prévision (2026-2031). Le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures se développe parce que les opérateurs ont besoin d'une surveillance continue des pipelines, des câbles d'alimentation, des corridors de transport et d'autres actifs linéaires de grande longueur où les capteurs électroniques échouent souvent en raison des interférences électromagnétiques ou des températures extrêmes. La capacité à convertir les routes de fibre existantes en réseaux de détection distribués raccourcit les délais de retour sur investissement et élargit l'adoption au-delà des nouveaux projets de construction. Les pratiques d'assurance et de réassurance poussent également les propriétaires d'actifs vers une surveillance en temps réel, car les données continues peuvent réduire l'exposition aux pannes et améliorer la visibilité des risques. Dans les domaines de l'énergie, des infrastructures civiles et de la défense, le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures bénéficie de la valeur pratique que représentent la réduction des pannes imprévues, la limitation de la responsabilité envers les tiers et la prise de décisions opérationnelles plus rapides. Un second changement est également en cours, les interrogateurs de périphérie dotés d'intelligence artificielle commençant à réduire la charge d'interprétation des signaux, ce qui devrait aider le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures à s'étendre vers des applications de niveau intermédiaire telles que les réseaux d'eau, les usines chimiques et les systèmes de transport léger sur rail.

Principaux Enseignements du Rapport

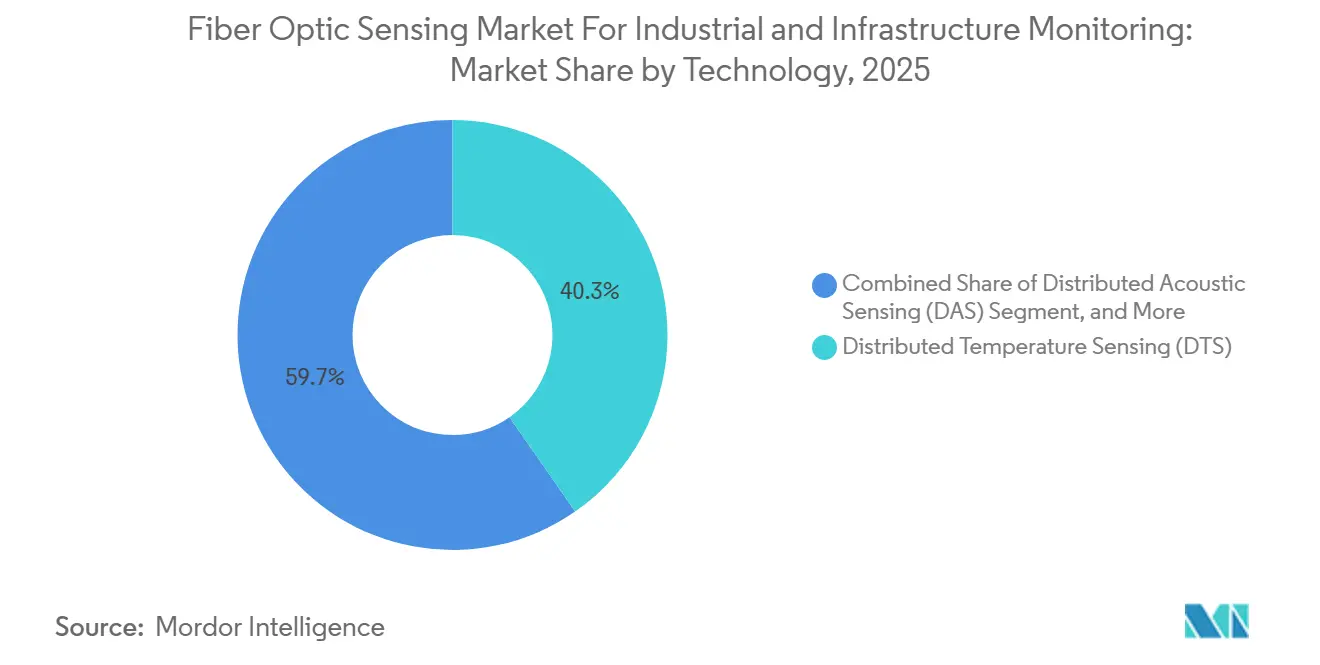

- Par technologie, la détection de température distribuée a détenu 40,34 % de la part du marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures en 2025, tandis que la détection acoustique distribuée devrait se développer à un CAGR de 10,32 % jusqu'en 2031.

- Par application, la surveillance des pipelines représentait 32,45 % de la part en 2025, tandis que la sécurité périmétrique et frontalière devrait enregistrer la croissance la plus rapide avec un CAGR de 11,45 % jusqu'en 2031.

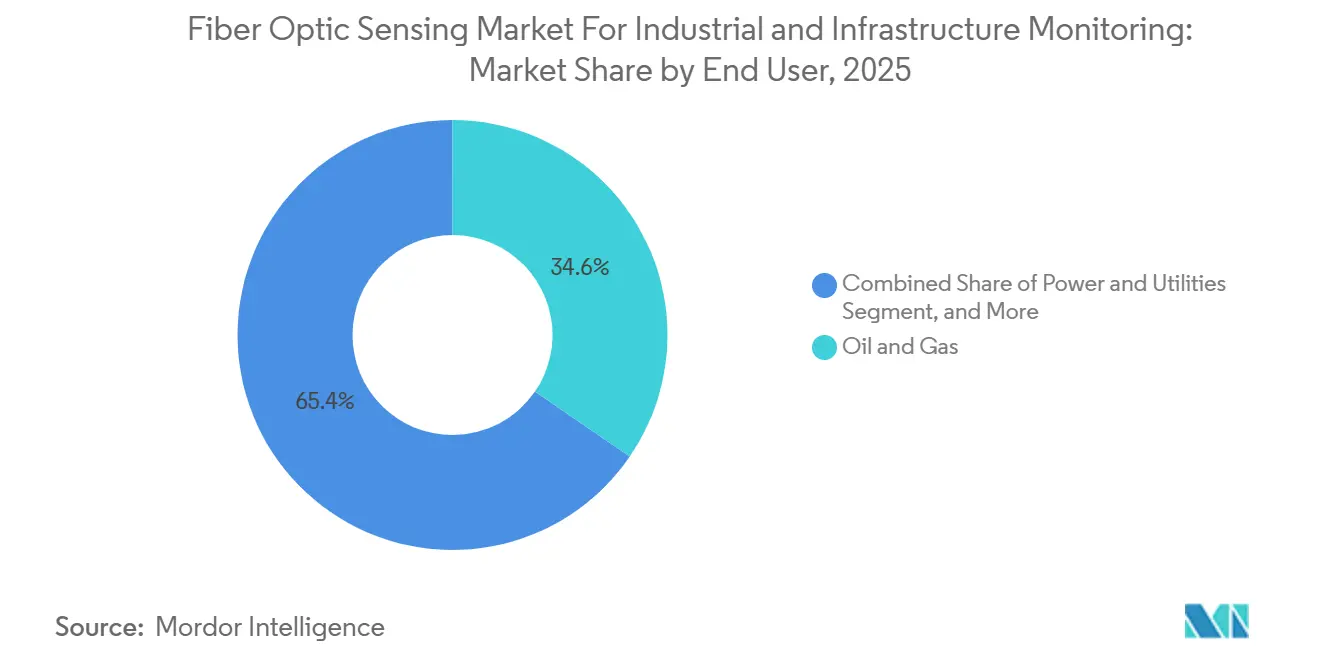

- Par utilisateur final, le pétrole et le gaz détenaient 34,56 % de la part en 2025, tandis que la défense et la sécurité frontalière devraient croître à un CAGR de 10,89 % jusqu'en 2031.

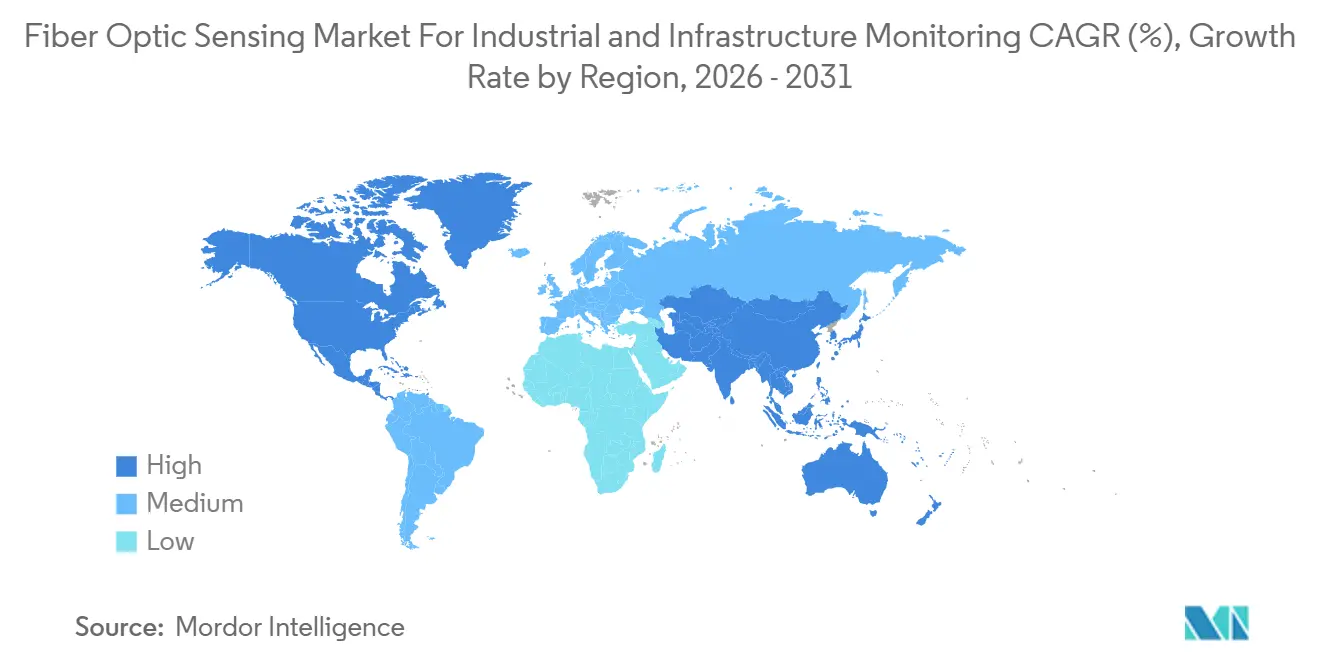

- Par géographie, l'Amérique du Nord était en tête avec une part de 31,78 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 11,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et Tendances du Marché de la Détection par Fibre Optique pour la Surveillance Industrielle et des Infrastructures

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Besoin Croissant de Surveillance de la Sécurité des Infrastructures en Temps Réel | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Réglementations Internationales Plus Strictes pour l'Intégrité des Actifs Critiques | +2.1% | Amérique du Nord et UE, avec répercussions sur l'APAC et le MEA | Moyen terme (2-4 ans) |

| Expansion des Infrastructures Pétrolières, Gazières et d'Énergie Renouvelable | +1.9% | Moyen-Orient, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration Croissante des Réseaux Intelligents et des Systèmes IoT Industriels | +1.5% | Cœur APAC, avec répercussions sur l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Croissance des Dépenses Militaires, de Défense et de Sécurité Frontalière | +1.2% | Amérique du Nord et UE, avec des gains précoces au MEA et en APAC | Moyen terme (2-4 ans) |

| Évolution vers la Maintenance Prédictive et les Opérations Basées sur l'État | +1.0% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin Croissant de Surveillance de la Sécurité des Infrastructures en Temps Réel

Le secteur du marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures bénéficie du soutien d'un besoin opérationnel fondamental, à savoir surveiller les pipelines, les câbles d'alimentation, les tunnels et les actifs de transport sans interruption. De nombreux actifs de grande longueur dépendent encore d'inspections manuelles périodiques, ce qui crée des lacunes entre les cycles d'inspection pendant lesquelles des fuites, des incendies, des contraintes ou des vibrations peuvent passer inaperçus. Les normes internationales aident les acheteurs à agir plus rapidement en réduisant l'incertitude concernant les performances techniques et l'interopérabilité. L'IEEE a publié la norme IEEE 3461-2025 en février 2026, et cette norme a défini les attentes en matière de performances pour les applications d'infrastructure intelligente telles que les ponts, les tunnels, les barrages, les voies ferrées, les lignes électriques et les pipelines.[1]IEEE Standards Association, "IEEE 3461-2025 Norme IEEE pour les Infrastructures Intelligentes avec Capteurs à Fibre Optique," IEEE Standards Association L'argument financier se renforce également, car les assureurs et les réassureurs accordent de plus en plus de valeur aux données d'état en temps réel lors de l'évaluation de l'exposition aux infrastructures critiques. La surveillance des pipelines représentait déjà 32,45 % de la base d'applications en 2025, ce qui indique que ce moteur s'est déjà traduit par de véritables déploiements sur le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures.

Réglementations Internationales Plus Strictes pour l'Intégrité des Actifs Critiques

Le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures progresse également à mesure que les réglementations se renforcent dans les domaines de l'intégrité des pipelines, de la résilience des réseaux et de la protection des infrastructures. Cela est important car la détection distribuée couvre plusieurs domaines de conformité plutôt que de servir un seul cas d'usage étroit. L'UIT a approuvé la Recommandation G.681 en novembre 2025, et ce cadre a formellement traité des systèmes de détection par fibre optique distribuée utilisés avec les réseaux de transmission optique terrestres. L'Europe développe également des pratiques de mise en service plus cohérentes à la suite des orientations de la CIGRE sur les tests d'acceptation sur site pour les systèmes DTS et DAS utilisés dans la surveillance des câbles d'alimentation.[2]AP Sensing, "Surveillance par Fibre Optique pour les Câbles d'Export des Éoliennes Offshore," AP Sensing News La Chine a ajouté une autre couche avec la norme GB/T 47547-2026 pour les systèmes de surveillance par fibre optique dans les pipelines isolés enterrés directement, indiquant que les exigences en matière de détection s'intègrent de plus en plus profondément dans la pratique du génie civil. À mesure que ces règles deviennent plus spécifiques, le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures favorise les fournisseurs disposant de solides antécédents en matière de conformité, d'historiques de performances validés et de la capacité à réussir les examens de qualification avec moins de friction.

Expansion des Infrastructures Pétrolières, Gazières et d'Énergie Renouvelable

Le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures bénéficie de 2 cycles de construction qui progressent simultanément, à savoir la croissance des infrastructures pétrolières et gazières et l'expansion de l'énergie renouvelable. Les pipelines, les systèmes de surveillance de puits et les câbles d'export offshore nécessitent tous une surveillance longue distance dans des conditions difficiles, et la détection distribuée répond mieux à ces besoins que les capteurs ponctuels. AP Sensing a livré une surveillance par fibre optique distribuée intégrée sur les projets éoliens offshore de Fécamp, Saint-Brieuc et Gruissan en 2026, montrant comment les systèmes DTS et DAS peuvent prendre en charge la détection des points chauds et la surveillance des intrusions le long des câbles d'export sous-marins.[3]CIGRE, "Brochure Technique 984 Lignes Directrices pour les Tests d'Acceptation sur Site des Systèmes DTS et DAS Utilisés pour la Surveillance des Systèmes de Câbles d'Alimentation," CIGRE Cela est important car les projets éoliens offshore créent des opportunités de service qui se poursuivent bien après la livraison initiale du matériel, en particulier lorsque la santé des câbles doit être surveillée en continu sur de longues routes marines. Le même schéma soutient les actifs énergétiques terrestres, car les opérateurs souhaitent une meilleure détection des fuites, une détection des défauts et une visibilité des corridors sans recourir à des réseaux denses de dispositifs discrets. En conséquence, le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures attire la demande à la fois des infrastructures d'hydrocarbures et des projets de transition énergétique, ce qui élargit la base de revenus et réduit la dépendance à une seule classe d'actifs.

Intégration Croissante des Réseaux Intelligents et des Systèmes IoT Industriels

Le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures bénéficie également d'un changement dans la façon dont les services publics et les opérateurs industriels utilisent les actifs de fibre existants. Dans de nombreux cas, le câble est déjà dans le sol ou sur le réseau, de sorte que la décision principale n'est plus de savoir s'il faut installer de la fibre, mais si l'on doit l'activer en tant que couche de détection. AP Sensing et Ampacimon ont annoncé une collaboration en février 2026 combinant la détection par fibre optique distribuée avec le classement dynamique des lignes pour la surveillance des lignes de transmission aériennes. Cette approche utilise le DAS sur le câble de garde optique pour lire les conditions de vent en temps réel au niveau de la portée, ce qui peut aider les opérateurs à augmenter la capacité des corridors sans construire de nouvelles infrastructures de transmission. Ce changement est important car il modifie l'économie du déploiement et rend la surveillance plus viable pour un ensemble plus large d'actifs. Au fil du temps, le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures devrait voir davantage de concurrence dans les logiciels, les analyses et les contrats de service, à mesure que la valeur se déplace de la fibre elle-même vers la qualité de l'intelligence opérationnelle construite par-dessus.

Dépenses Initiales Élevées en Capital et en Installation

Le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures se heurte encore à un obstacle évident sous la forme de coûts de déploiement initiaux élevés, en particulier dans les environnements sous-marins, souterrains et dangereux. La fibre durcie, le terrassement, les connecteurs de qualité marine, les unités d'interrogation, les systèmes d'acquisition de données et les plateformes d'analyse peuvent rendre la première étape d'approbation difficile pour les agences publiques et les opérateurs de taille moyenne. Même lorsque l'économie du cycle de vie est favorable, de nombreux acheteurs se concentrent encore sur le coût d'installation car c'est le chiffre qui entre en premier dans la budgétisation des investissements. VIAVI a lancé le FTH-DAS en mars 2026 avec une intelligence artificielle de périphérie intégrée et un apprentissage automatique, réduisant la charge d'infrastructure en limitant la dépendance au traitement centralisé des données. Cela aide, mais cela ne change pas le fait que la surveillance longue distance sur des centaines de kilomètres nécessite encore des coûts substantiels en matériel et en installation. Tant que les offres groupées standard et les modèles de déploiement à moindre coût ne se développeront pas davantage, ce frein continuera de ralentir le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures dans les régions sensibles aux coûts.

Besoin d'une Expertise Technique Spécialisée dans l'Interprétation des Données

Le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures ralentit également lorsque les utilisateurs finaux peinent à interpréter des flux de données continus à paramètres multiples. L'installation d'un câble de détection est souvent plus simple que la conversion des signaux de vibration, acoustiques, de température ou de contrainte en décisions auxquelles les équipes opérationnelles font confiance. Un événement DAS sur un corridor de pipeline, par exemple, peut refléter une fuite, une intrusion ou un bruit environnemental, et la séparation de ces schémas nécessite à la fois des connaissances en détection et un contexte spécifique à l'actif. Le même problème s'applique à la surveillance structurelle, où l'interprétation de l'évolution des contraintes exige une compréhension à la fois de la photonique et du comportement des actifs civils. Les fournisseurs répondent en associant des analyses et des services gérés au matériel, mais cela fait évoluer le modèle commercial vers des engagements à long terme en matière de logiciels et de services plutôt que vers des ventes d'équipements ponctuelles. Tant que les outils de classification automatisée ne mûriront pas davantage et que les acheteurs ne développeront pas plus de confiance en interne, ce manque de compétences restera un frein pratique à une pénétration plus large sur le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le DTS Ancre la Base Tandis que le DAS Remodèle la Dynamique du Marché

La détection de température distribuée détenait 40,34 % de la base technologique en 2025, ce qui en faisait le plus grand contributeur au marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures au sein de ce groupe de segments. Sa position a été construite au fil des années d'utilisation dans le classement thermique des câbles d'alimentation, la surveillance en fond de puits et la détection d'incendie dans les tunnels et les centres de données. La base installée est importante car elle génère des travaux récurrents de service, de maintenance et de mise à niveau bien après la réalisation du premier déploiement. Les services publics qui ont installé des systèmes DTS plus tôt dans la dernière décennie entrent maintenant dans des cycles de renouvellement, les anciens interrogateurs approchant de la fin de leur support et les opérateurs recherchant une détection d'anomalies plus performante. Cela donne au marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures un flux de remplacement qui soutient la demande même dans les applications déjà bien pénétrées.

Le DAS devrait se développer à un CAGR de 10,32 % de 2026 à 2031, ce qui en fait la ligne technologique à la croissance la plus rapide dans le secteur du marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures. Les acheteurs réagissent au fait qu'un seul canal DAS peut détecter des fuites, des intrusions et des géorisques le long du même corridor, ce qui améliore l'argument de valeur par rapport aux réseaux de capteurs ponctuels. La détection de contrainte distribuée gagne également du terrain dans les ponts, les barrages, les fondations d'éoliennes offshore et d'autres structures où le changement de contrainte à long terme fournit une alerte plus précoce que l'inspection périodique sur le terrain. NTT et l'Université de Tokyo ont démontré une technique de détection de forme B-OTDR multi-fibres en mars 2026 qui a amélioré la détection de la courbure sur de longues distances et ouvert des possibilités supplémentaires dans les applications marines, aéronautiques et de services publics urbains.[4]NTT, Inc., "NTT et l'Université de Tokyo Démontrent une Nouvelle Technologie pour Détecter la Déformation Invisible dans les Grandes Structures à l'Aide de la Fibre Optique," NTT News Release À mesure que les capacités techniques s'améliorent, le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures évolue d'une surveillance à paramètre unique vers des plateformes de détection multi-usages capables de justifier une approbation de capital plus large.

Par Application : La Surveillance des Pipelines Sous-tend les Revenus Tandis que la Sécurité Périmétrique s'Accélère

La surveillance des pipelines représentait 32,45 % de la base d'applications en 2025, ce qui lui donnait la plus grande part du marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures parmi les principales catégories d'applications. Cette avance reflète l'ampleur des réseaux de pipelines mondiaux et le coût direct des fuites, des interruptions de service et des défaillances d'intégrité. Les opérateurs sont également attirés par la possibilité d'utiliser la fibre préinstallée le long des corridors de pipelines, ce qui peut réduire les travaux de génie civil et améliorer l'économie du déploiement. Dans cet ensemble d'applications, les routes télécom existantes deviennent souvent des épines dorsales de détection, ce qui améliore sensiblement l'argument pratique en faveur de l'adoption. Les travaux sur les pipelines continuent donc de fournir la large base commerciale du marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures, en particulier là où la pression de conformité est élevée.

La sécurité périmétrique et frontalière devrait croître à un CAGR de 11,45 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide dans le secteur du marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures. Les acheteurs de défense apprécient la capacité des systèmes DAS à assurer une surveillance continue longue distance avec des taux de fausses alarmes inférieurs à ceux de nombreux systèmes de clôture électronique conventionnels. Le chevauchement avec la protection des pipelines est également important car le même vivier de fournisseurs peut servir les deux cas d'usage dans la même zone géographique, ce qui raccourcit les cycles de qualification et augmente la valeur des comptes. La surveillance de la santé structurelle reste une autre application importante car les gestionnaires de ponts, les opérateurs de tunnels et les autorités portuaires ont besoin de données d'intégrité sans fermeture de voies ni inspections manuelles répétées. La surveillance des infrastructures ferroviaires et des câbles d'alimentation apporte une stabilité supplémentaire car les deux classes d'actifs bénéficient de données thermiques et acoustiques continues qui peuvent réduire les pannes imprévues et accélérer la réponse à la maintenance.

La composition restante des applications montre également comment le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures s'élargit au-delà de sa concentration antérieure dans les infrastructures énergétiques. Les programmes ferroviaires bénéficient souvent de la fibre en bord de voie qui était initialement installée pour les télécommunications ou la signalisation, ce qui signifie que le coût de déploiement incrémental peut se limiter aux interrogateurs et à l'intégration des systèmes. Ce modèle s'avère commercialement viable sur les marchés asiatiques émergents où les budgets de modernisation des infrastructures sont actifs mais encore disciplinés. La catégorie autres comprend des domaines tels que la surveillance des puits de captage et de stockage du carbone, où l'observation souterraine de longue durée devient de plus en plus importante. L'intégration de Silixa par Luna a accru la pertinence dans cet espace car le portefeuille combiné a réuni des capacités acoustiques, de contrainte et de température adaptées aux cas d'usage de la transition énergétique. Ces évolutions indiquent que le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures se diversifie davantage par cas d'usage, même si la surveillance des pipelines reste l'ancre principale des revenus.

Par Utilisateur Final : Le Pétrole et le Gaz Maintiennent leur Dominance Tandis que les Dépenses de Défense s'Accélèrent

Le pétrole et le gaz détenaient 34,56 % de la base d'utilisateurs finaux en 2025, ce qui lui donnait la plus grande part du marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures parmi les catégories d'utilisateurs finaux. Cette position reflète le besoin du secteur de surveiller les pipelines, les puits, les systèmes de collecte et les complétions dans des environnements d'exploitation souvent vastes et difficiles. L'argument commercial est clair car les données en temps réel peuvent réduire l'exposition aux fuites, améliorer la qualité des complétions et soutenir de meilleures décisions de production. Les attentes réglementaires restent également fortes, en particulier là où l'intégrité des pipelines et le risque environnemental sont étroitement surveillés. En conséquence, le pétrole et le gaz continuent de fournir la base de déploiement la plus établie sur le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures.

La défense et la sécurité frontalière devraient se développer à un CAGR de 10,89 % de 2026 à 2031, ce qui en fait la catégorie d'utilisateurs finaux à la croissance la plus rapide. Les gouvernements allouent davantage de capital à la surveillance périmétrique persistante, et la détection par fibre répond à ce besoin car elle peut utiliser les infrastructures existantes tout en couvrant de longues distances. Le chevauchement avec la protection des pipelines dans les régions productrices d'énergie crée un effet de demande cumulatif car les mêmes corridors portent souvent à la fois des exigences de sécurité et de protection des actifs. C'est l'une des raisons pour lesquelles le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures trouve plus d'effet de levier inter-vertical que beaucoup de fournisseurs n'en avaient pleinement capturé dans les cycles de planification antérieurs. En termes pratiques, un fournisseur qualifié pour un cas d'usage sensible à la sécurité peut accéder plus rapidement qu'auparavant aux programmes d'infrastructure adjacents.

L'énergie et les services publics constituent le prochain grand groupe d'utilisateurs car les opérateurs de réseau s'appuient sur le DTS pour le classement thermique des câbles et utilisent de plus en plus le DAS pour la détection des vibrations des lignes aériennes et le classement dynamique des lignes. Les utilisateurs du secteur des transports, notamment les opérateurs ferroviaires, les autorités routières et les opérateurs portuaires, en sont encore à un stade d'adoption précoce, mais l'argument de valeur s'améliore à mesure que les infrastructures vieillissantes ont besoin de données d'état plus fréquentes. Les acheteurs d'infrastructures civiles progressent également régulièrement car les ponts, les tunnels et les barrages bénéficient de la capacité à suivre la micro-contrainte dans le temps plutôt que de dépendre uniquement d'inspections périodiques. La catégorie autres comprend les services publics de l'eau et les opérateurs de centres de données, où l'activité pilote a commencé autour de la détection des fuites et de la surveillance des intrusions sur les câbles. Ensemble, ces tendances montrent que le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures conserve son centre pétrolier et gazier tout en s'élargissant vers les infrastructures publiques et les applications de services publics.

Analyse Géographique

L'Amérique du Nord détenait 31,78 % en 2025, ce qui lui donnait la plus grande part du marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures dans toutes les régions. La région bénéficie d'une large base installée d'infrastructures de pipelines réglementées et d'une solide base commerciale pour le DAS dans les applications de champ pétrolifère et d'intégrité des puits. Les États-Unis restent le marché de déploiement le plus actif car les opérateurs utilisent la détection par fibre dans l'optimisation de la fracturation hydraulique, la surveillance de la production et la protection des pipelines. Le Canada ajoute de la demande grâce à la surveillance des pipelines des sables bitumineux et aux programmes d'infrastructure civile, tandis que le Mexique prend de l'élan à mesure que la modernisation des pipelines avance. Le financement de la modernisation du réseau élargit également la base adressable pour le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures dans les applications d'énergie et de services publics.

L'Europe est restée un pilier régional important car les objectifs de transition énergétique et les besoins de surveillance des infrastructures progressent en parallèle. Le corridor HVDC SuedOstLink en Allemagne en est un exemple fort car il intègre la détection distribuée dans un axe majeur de transmission d'énergie renouvelable pour le classement thermique, la détection des défauts et la surveillance des intrusions. Ce type de projet soutient le rôle de la région en tant que terrain d'essai pour des déploiements de détection à haute spécification liés à des infrastructures à longue durée de vie. Les services publics et les opérateurs d'infrastructure européens bénéficient également d'orientations de mise en service plus claires, ce qui réduit l'incertitude lors des achats et de la mise en service. Pour le marché plus large de la détection par fibre optique pour la surveillance industrielle et des infrastructures, l'Europe reste importante car elle relie les objectifs politiques, les investissements dans le réseau et les cas d'usage validés dans un environnement d'approvisionnement relativement mature.

L'Asie-Pacifique devrait croître à un CAGR de 11,21 % de 2026 à 2031, ce qui en fait le bloc régional à la croissance la plus rapide sur le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures. Les programmes d'infrastructure intelligente soutenus par l'État, le développement de l'éolien offshore et les progrès des technologies de détection nationales stimulent tous la demande. La Chine renforce cette direction à travers des normes liées à la surveillance des puits pétroliers et gaziers et aux applications de pipelines, ce qui signale un soutien politique à la détection distribuée en tant que domaine technologique stratégique. Le Japon contribue également à la frontière technologique car les travaux de NTT de mars 2026 sur la détection de forme B-OTDR multi-fibres ont amélioré la précision pour la surveillance structurelle à grande échelle. L'Amérique du Sud et la région Moyen-Orient et Afrique représentent encore une base plus petite, mais les deux sont en croissance. En Amérique du Sud, Lightera et Immer Messen ont réalisé des essais DAS sur une ligne de transmission de 500 kV au Brésil en janvier 2026, ce qui a marqué une étape significative pour l'adoption axée sur les services publics. Dans la région Moyen-Orient et Afrique, la surveillance des pipelines pétroliers et gaziers reste le principal moteur de la demande, tandis que les sites sensibles aux frontières apportent un soutien secondaire grâce aux besoins de surveillance périmétrique.

Paysage Concurrentiel

Le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures reste modérément fragmenté, avec des fournisseurs établis tels qu'AP Sensing, Halliburton, VIAVI Solutions, Bandweaver, Fotech Solutions, Siemens, Silixa, Yokogawa et d'autres en concurrence sur les systèmes DTS, DAS et les travaux d'intégration. Aucune entreprise ne semble dominer toutes les applications majeures car le marché couvre les besoins en énergie, services publics, transport, infrastructure civile et sécurité qui nécessitent des forces techniques différentes. La distinction pratique entre les leaders provient de plus en plus des analyses, des capacités d'intelligence artificielle, des bibliothèques d'applications et de l'expérience d'exécution de projets plutôt que des seuls composants optiques de base. Cela signifie que le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures récompense les fournisseurs capables de transformer les données brutes de rétrodiffusion en alertes opérationnelles fiables avec une charge d'interprétation moindre pour les utilisateurs finaux. Cela explique également pourquoi les entreprises spécialisées restent pertinentes même lorsque les grandes entreprises ont une portée commerciale plus large.

Les mouvements stratégiques de 2026 ont clairement montré ce changement. VIAVI a lancé l'interrogateur FTH-DAS en mars 2026 avec une intelligence artificielle et un apprentissage automatique intégrés en périphérie, ce qui a renforcé la poussée vers la classification locale des événements et réduit la dépendance au traitement centralisé. AP Sensing a élargi sa position dans les énergies renouvelables offshore grâce à des déploiements sur 3 projets éoliens offshore français, ce qui a soutenu sa présence dans la surveillance des câbles sous-marins et les travaux de service à long terme. L'acquisition de Silixa par Luna pour un montant allant jusqu'à 38 millions USD en janvier 2024 a ajouté une profondeur de détection acoustique, de contrainte et de température et a renforcé la pertinence dans la surveillance du captage du carbone et sous-marine. Ces actions montrent que le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures se consolide autour de plateformes combinant matériel, logiciel et savoir-faire spécifique aux applications.

Il reste encore un espace ouvert dans les actifs de niveau intermédiaire tels que les usines chimiques, les réseaux d'eau et les systèmes de transport léger sur rail, où les solutions haut de gamme sont souvent trop coûteuses ou trop personnalisées pour des déploiements à grande échelle. Les fournisseurs qui proposent des modèles d'installation plus simples avec des analyses groupées peuvent capter une demande qui se situe en dessous des grands projets pétroliers, gaziers et de services publics. La propriété intellectuelle reste également une partie de l'équation concurrentielle dans la détection souterraine. Halliburton a reçu le brevet USPTO US 12 578 209 B2 en mars 2026 pour un système de détection acoustique distribuée utilisant un interrogateur divisé, ce qui met en évidence les efforts continus pour défendre des positions spécialisées dans les applications de puits et de production à haute valeur ajoutée. Dans l'ensemble, le marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures est suffisamment concurrentiel pour soutenir les entrants spécialisés, mais encore suffisamment sélectif pour que l'exécution éprouvée et la connaissance du domaine restent difficiles à remplacer.

Leaders du Marché de la Détection par Fibre Optique pour la Surveillance Industrielle et des Infrastructures

AP Sensing GmbH

Aragon Photonics, S.L.

Bandweaver Technologies Ltd.

Halliburton Company

Hottinger, Brüel & Kjær A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : AP Sensing a livré des solutions de surveillance par fibre optique distribuée pour 3 projets éoliens offshore en France, Fécamp, Saint-Brieuc et Gruissan, intégrant le DTS pour la détection des points chauds en temps réel, la surveillance des intrusions de tiers basée sur le DAS et des analyses avancées pour la santé des câbles d'alimentation le long des routes de câbles d'export sous-marins. Le déploiement marque une expansion significative dans les énergies renouvelables offshore et devrait générer des contrats de service d'exploitation et de maintenance à long terme à mesure que la capacité éolienne européenne se développe.

- Mars 2026 : VIAVI Solutions a lancé le FTH-DAS, un interrogateur de détection par fibre DAS à phase réelle avec un moteur d'intelligence artificielle et d'apprentissage automatique intégré pour sa plateforme NITRO Fiber Sensing. L'appareil applique une interférométrie à pas de phase brevetée pour mesurer la contrainte, l'amplitude des vibrations et la puissance acoustique en unités physiques réelles, exécutant tous les modèles de classification des événements localement en périphérie du réseau sans nécessiter d'infrastructure centralisée.

- Mars 2026 : NTT, Inc. et l'École Supérieure d'Ingénierie de l'Université de Tokyo ont annoncé une technique de détection de forme par fibre optique mondiale inédite utilisant un câble B-OTDR multi-fibres, atteignant moins de 1 % d'erreur pour la détection d'un rayon de courbure de 10 mètres sur des distances de plusieurs kilomètres, une amélioration d'un ordre de grandeur par rapport aux systèmes précédents. La technologie permet la surveillance de la déformation structurelle pour les fondations d'éoliennes offshore, les réseaux de pipelines souterrains et les grandes structures civiles, avec des résultats publiés dans l'IEEE Journal of Lightwave Technology.

- Janvier 2026 : Lightera, le bras mondial des opérations de fibre de Furukawa Electric, et Immer Messen, un spécialiste brésilien du DAS, ont réalisé avec succès des essais de détection par fibre optique sur une ligne de transmission d'énergie de 500 kV au Brésil, et ont conclu un partenariat stratégique pour développer et déployer à grande échelle des solutions de détection par fibre optique distribuée pour le secteur de la transmission d'énergie en Amérique du Sud.

Périmètre du Rapport sur le Marché de la Détection par Fibre Optique pour la Surveillance Industrielle et des Infrastructures

Le rapport sur le secteur du marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures est segmenté par technologie (détection acoustique distribuée (DAS), détection de température distribuée (DTS), détection de contrainte distribuée (DSS), et autres technologies), application (surveillance des pipelines, surveillance de la santé structurelle, surveillance des câbles d'alimentation et des actifs de réseau, surveillance des infrastructures ferroviaires, sécurité périmétrique et frontalière, et autres applications), utilisateur final (pétrole et gaz, énergie et services publics, transport et chemins de fer, infrastructure civile et construction, défense et sécurité frontalière, et autres utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Détection Acoustique Distribuée (DAS) |

| Détection de Température Distribuée (DTS) |

| Détection de Contrainte Distribuée (DSS) |

| Autres Technologies |

| Surveillance des Pipelines |

| Surveillance de la Santé Structurelle |

| Surveillance des Câbles d'Alimentation et des Actifs de Réseau |

| Surveillance des Infrastructures Ferroviaires |

| Sécurité Périmétrique et Frontalière |

| Autres Applications |

| Pétrole et Gaz |

| Énergie et Services Publics |

| Transport et Chemins de Fer |

| Infrastructure Civile et Construction |

| Défense et Sécurité Frontalière |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Technologie | Détection Acoustique Distribuée (DAS) | ||

| Détection de Température Distribuée (DTS) | |||

| Détection de Contrainte Distribuée (DSS) | |||

| Autres Technologies | |||

| Par Application | Surveillance des Pipelines | ||

| Surveillance de la Santé Structurelle | |||

| Surveillance des Câbles d'Alimentation et des Actifs de Réseau | |||

| Surveillance des Infrastructures Ferroviaires | |||

| Sécurité Périmétrique et Frontalière | |||

| Autres Applications | |||

| Par Utilisateur Final | Pétrole et Gaz | ||

| Énergie et Services Publics | |||

| Transport et Chemins de Fer | |||

| Infrastructure Civile et Construction | |||

| Défense et Sécurité Frontalière | |||

| Autres Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Arabie Saoudite | |||

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures ?

La taille du marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures était de 1,55 milliard USD en 2025 et s'établit à 1,71 milliard USD en 2026. Elle devrait atteindre 2,85 milliards USD d'ici 2031 à un CAGR de 10,76 %.

Quelle technologie génère le plus de revenus dans la détection par fibre optique ?

La détection de température distribuée a dominé le segment technologique avec une part de 40,34 % en 2025, soutenue par sa longue utilisation dans la surveillance des câbles d'alimentation, la détection d'incendie et les applications en fond de puits.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

La sécurité périmétrique et frontalière devrait enregistrer la croissance d'application la plus rapide avec un CAGR de 11,45 %, portée par les besoins de surveillance longue distance et les dépenses de défense.

Pourquoi le pétrole et le gaz restent-ils le plus grand segment d'utilisateurs finaux ?

Le pétrole et le gaz détenaient 34,56 % de la part en 2025 car les opérateurs ont besoin d'une surveillance continue des pipelines, des puits et des systèmes de collecte où le risque de fuite et les exigences d'intégrité sont élevés.

Quelle région est en tête du marché de la détection par fibre optique pour la surveillance industrielle et des infrastructures aujourd'hui ?

L'Amérique du Nord était en tête avec une part de 31,78 % en 2025 grâce à sa large base de pipelines réglementés, ses déploiements DAS actifs et son utilisation plus large dans les actifs énergétiques et de services publics.

Quelle région devrait connaître la croissance la plus rapide dans les années à venir ?

L'Asie-Pacifique devrait se développer à un CAGR de 11,21 % jusqu'en 2031, soutenue par les programmes d'infrastructure intelligente, les investissements dans l'éolien offshore et le développement des technologies de détection locales.

Dernière mise à jour de la page le: