Taille et Part du Marché des Infrastructures de Réseau à Fibre Optique pour les Systèmes de Communication d'Urgence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

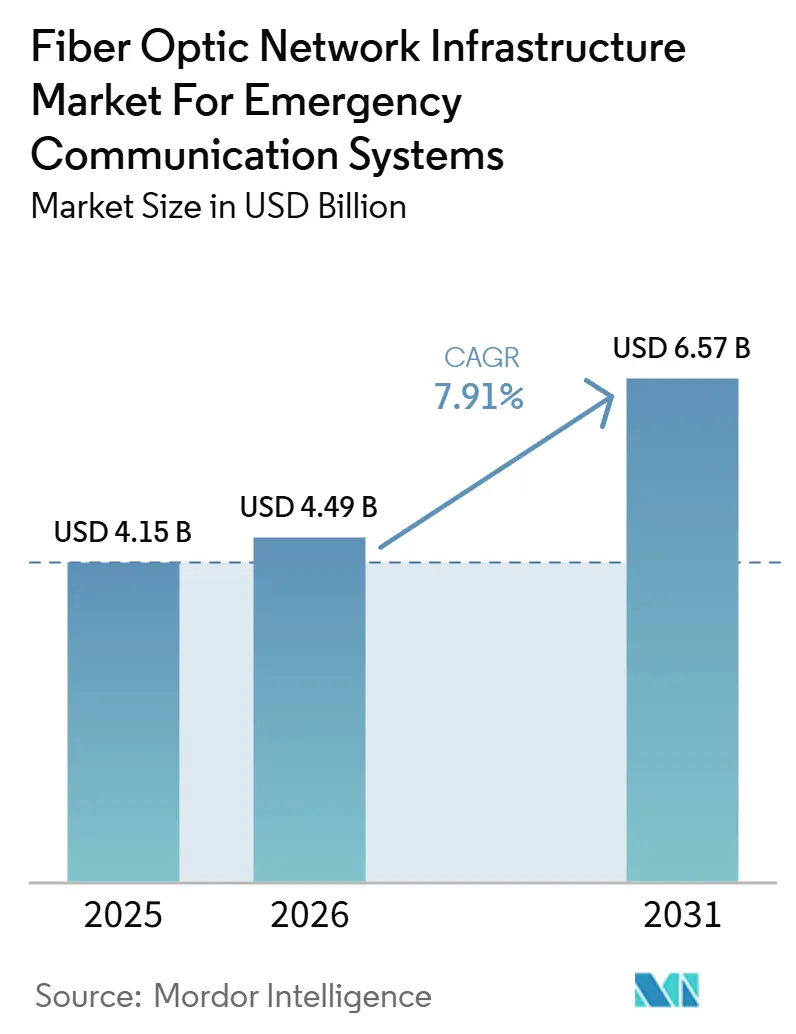

| Taille du Marché (2026) | 4.49 Milliards de dollars |

| Taille du Marché (2031) | 6.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Infrastructures de Réseau à Fibre Optique pour les Systèmes de Communication d'Urgence par Mordor Intelligence

Le secteur du marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence devrait progresser de 4,15 milliards USD en 2025 à 4,49 milliards USD en 2026, pour atteindre 6,57 milliards USD d'ici 2031, avec un CAGR de 7,91 % sur la période 2026-2031. Le marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence progresse à mesure que les régulateurs incitent les agences à remplacer les systèmes cuivre et à bande étroite vieillissants par des réseaux optiques à plus grande capacité. Les agences constatent également qu'une seule dorsale en fibre peut transporter la voix, la vidéo et les données de capteurs de manière plus efficace que des systèmes de communication séparés, ce qui soutient des plans de modernisation plus larges. Les programmes de financement public en Amérique du Nord, en Europe et en Asie-Pacifique élargissent l'accès aux conduits et la portée des réseaux, ce qui facilite la mise à l'échelle des déploiements dédiés aux urgences. Les fournisseurs répondent en combinant matériel de transport, logiciels de gestion et services de support en des offres intégrées alignées sur les cycles pluriannuels de marchés publics. Les principales contraintes demeurent les coûts de génie civil, les retards d'autorisation, l'intégration des radios héritées et la pénurie de techniciens, mais ces problèmes ralentissent le déploiement plutôt qu'ils n'affaiblissent l'argumentaire à long terme en faveur de la modernisation.

Principaux Enseignements du Rapport

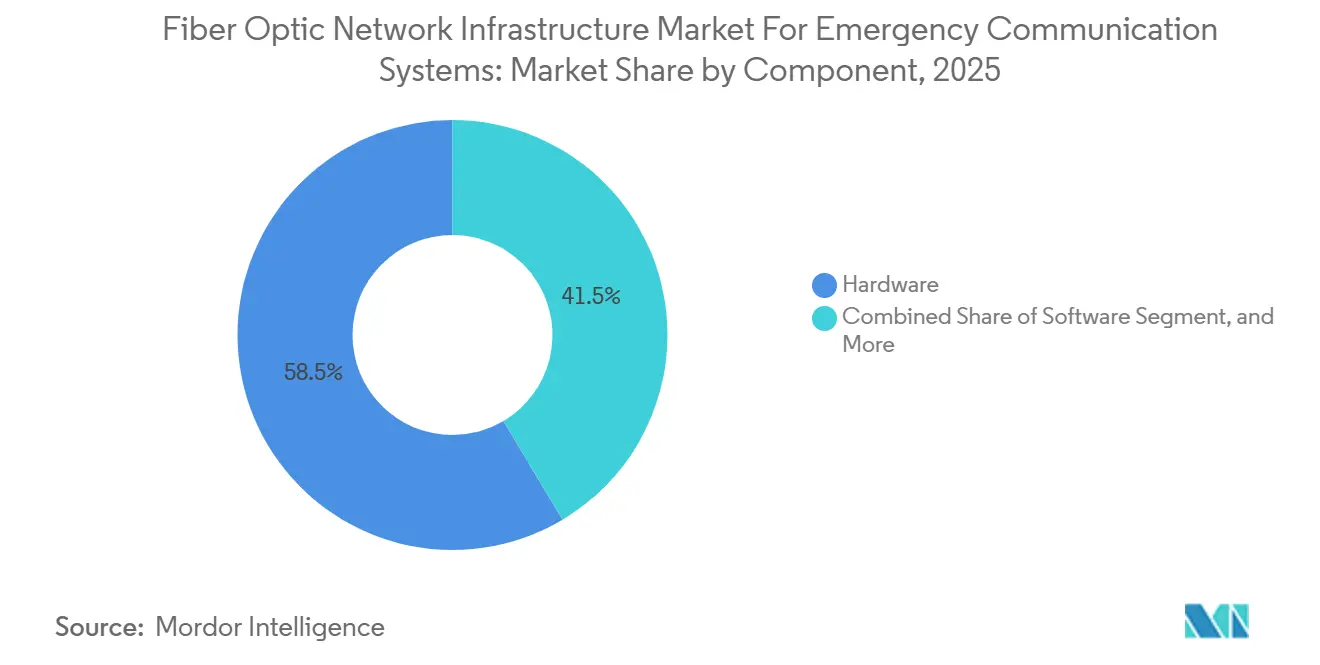

- Par type de composant, le matériel détenait une part de 58,54 % en 2025, et le logiciel devrait progresser à un CAGR de 8,13 % jusqu'en 2031 sur le marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence.

- Par type de fibre et de câble, la fibre monomode représentait 62,69 % du marché en 2025, et la fibre optique plastique devrait progresser à un CAGR de 7,65 % jusqu'en 2031.

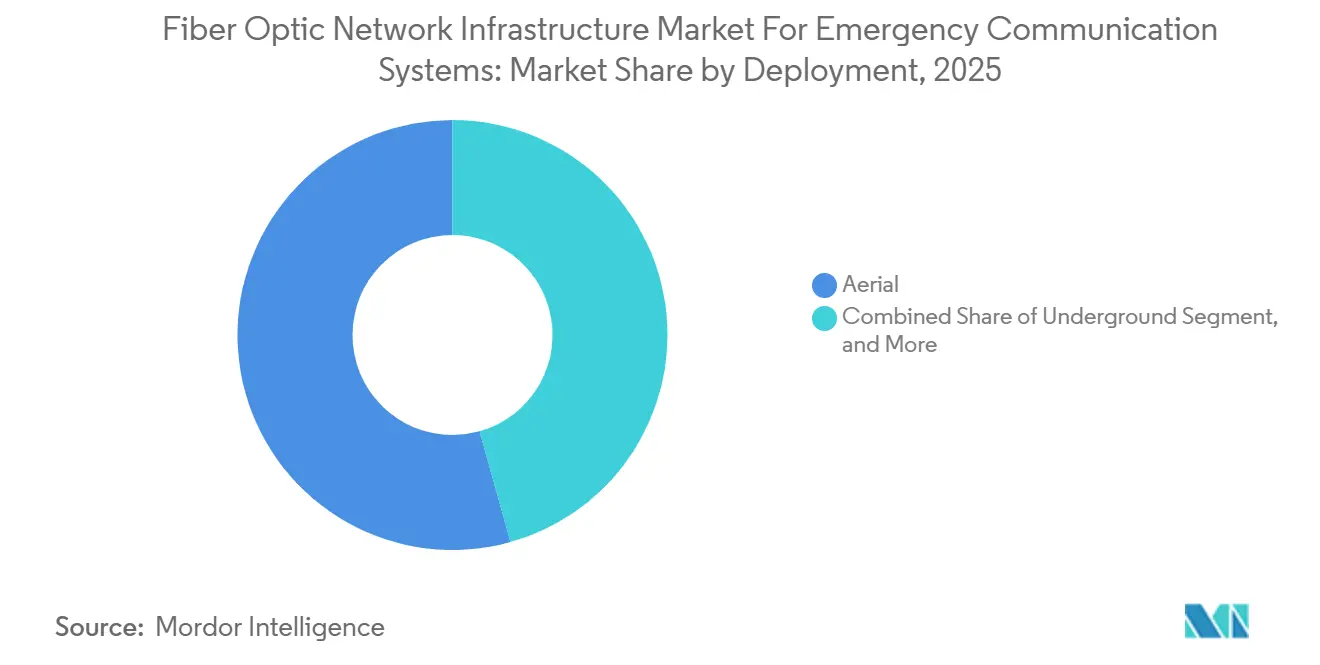

- Par type de déploiement, le déploiement aérien était en tête avec une part de 54,34 % en 2025, et le déploiement sous-marin devrait croître à un CAGR de 7,32 % jusqu'en 2031.

- Par utilisateur final, les agences de sécurité publique détenaient une part de 43,50 % en 2025, et les opérateurs d'infrastructures critiques devraient progresser à un CAGR de 8,11 % jusqu'en 2031.

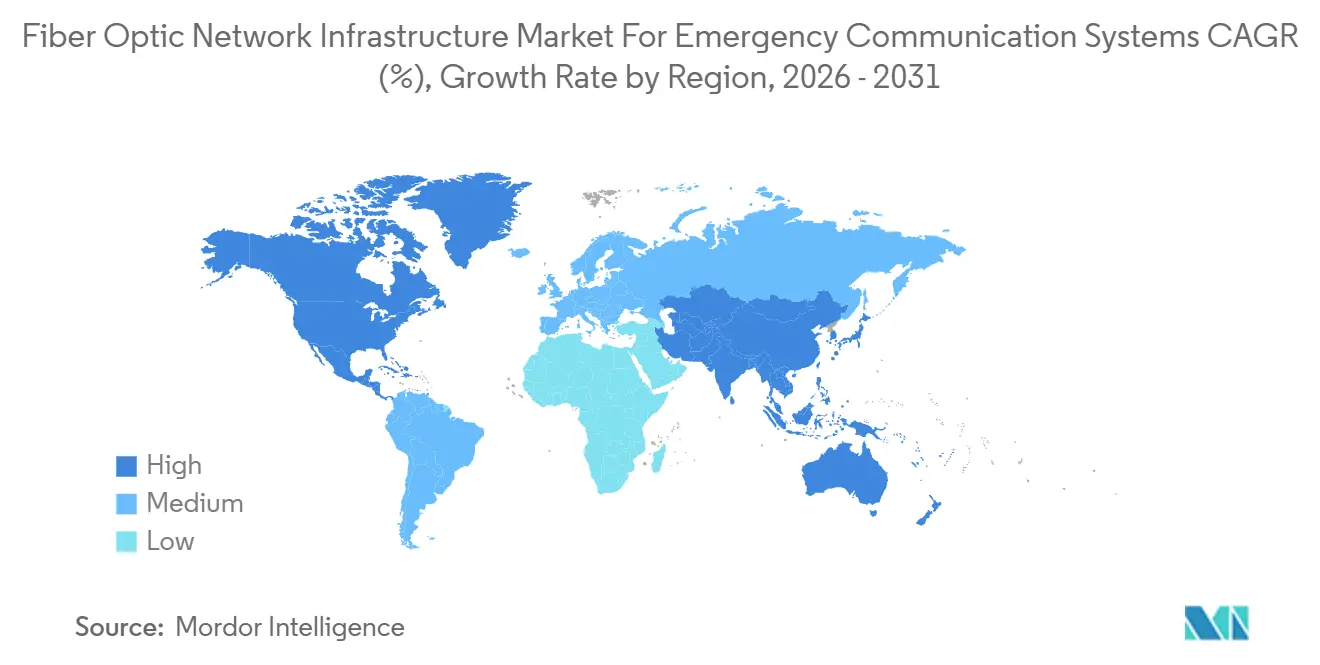

- Par géographie, l'Amérique du Nord a capturé une part de 35,43 % en 2025, et l'Asie-Pacifique devrait progresser à un CAGR de 7,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et Tendances du Marché des Infrastructures de Réseau à Fibre Optique pour les Systèmes de Communication d'Urgence

Multiplication des Mandats en Faveur de Réseaux de Sécurité Publique Résilients

Les mandats gouvernementaux se traduisent directement par une activité d'approvisionnement sur le marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence. En mars 2026, les décideurs politiques américains ont fait avancer la loi de réautorisation de l'Autorité du Réseau des Premiers Intervenants, et l'accord connexe avec AT&T a ajouté 2 milliards USD au réseau national de haut débit pour la sécurité publique, dont 1 milliard USD pour de nouvelles constructions de sites, la couverture en intérieur et le cœur de réseau 5G dédié à la sécurité publique.[1]Autorité du Réseau des Premiers Intervenants, "Le Secrétaire Lutnick et AT&T s'accordent sur un contrat de 2 milliards de dollars au bénéfice des premiers intervenants et de la sécurité publique dans le cadre du contrat FirstNet," FirstNet L'Allemagne exploite déjà un réseau de transport national de cœur pour les agences de sécurité publique couvrant plus de 9 600 km de paires de fibres exclusives, offrant aux autres gouvernements un modèle opérationnel de dorsales nationales sécurisées. À mesure que les politiques passent d'orientations générales en matière de résilience à des exigences de redondance des réseaux, les décisions d'approvisionnement deviennent moins facultatives pour les agences publiques. Ce changement raccourcit les cycles de décision et soutient une demande stable sur le marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence.

Expansion de la Dorsale en Fibre pour les Applications à Mission Critique

Les dorsales en fibre dédiées aux usages d'urgence stimulent une demande soutenue dans les couches câble, transport optique et contrôle du marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence. L'Autorité FirstNet et AT&T ont annoncé en février 2024 leur intention d'investir plus de 8 milliards USD sur 10 ans pour migrer le réseau vers la 5G, une étape qui repose sur un fronthaul et un backhaul en fibre dense.[2]Service de Recherche du Congrès, "Réautorisation de l'Autorité du Réseau des Premiers Intervenants et Questions Sélectionnées," Congrès En décembre 2025, NTT East Japan a démontré un contrôle automatique de la couche de transmission optique capable de réacheminer les chemins de longueurs d'onde optiques en moins de 10 minutes lors de catastrophes majeures, rehaussant ainsi le référentiel de restauration de service pour cette catégorie.[3]East Nippon Telegraph and Telephone Company, "Première démonstration mondiale réussie du contrôle automatique de la couche de transmission optique pour une commutation rapide des chemins lors de catastrophes majeures," NTT East Japan La demande actuelle de fibre monomode reflète son adéquation avec les exigences de dorsale longue portée et haute bande passante que les agences prévoient de maintenir en service pendant de nombreuses années. Les déploiements commerciaux de fibre dans le haut débit, les services publics et les projets de réseau intelligent élargissent également l'accès aux conduits et aux servitudes pour les réseaux d'urgence, réduisant ainsi le coût marginal des circuits dédiés.

Intégration du Fronthaul 5G, du Backhaul et de l'Informatique en Périphérie

L'expansion de la 5G pour la sécurité publique accroît la consommation de fibre, car chaque nouvelle petite cellule ou site en périphérie nécessite une couche de transport fiable dans les infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence. Des recherches publiées en 2026 ont confirmé que le multiplexage par réseau de transport optique (OTN) prend en charge la latence déterministe et la faible gigue requises pour le fronthaul 5G à mission critique, renforçant la fibre sur OTN comme architecture privilégiée. Verizon a lancé sa tranche de réseau Frontline d'une côte à l'autre en 2025, et ce service repose sur une infrastructure métropolitaine dense en fibre pour prendre en charge les communications prioritaires des premiers intervenants. Deutsche Telekom a également démontré en 2025 une interface reliant les communications MCx à la radio numérique TETRA via la 5G, montrant comment la fibre reste centrale même à mesure que l'accès radio évolue.[4]Deutsche Telekom, "Telekom unifie la 5G et la radio des services d'urgence avec T Mission," Deutsche Telekom À mesure que les agences ajoutent la vidéo, les données et la voix à mission critique dans le même environnement de transport, la fibre devient la couche fixe qui prend en charge les technologies d'accès changeantes.

Croissance des Infrastructures de Commandement d'Urgence pour les Villes Intelligentes

Les programmes municipaux de villes intelligentes créent une demande directe pour des réseaux en fibre de commandement et de contrôle sur le marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence. Le Ministère des Affaires Intérieures et des Communications du Japon a alloué 123,4 milliards JPY (865 millions USD) dans son budget supplémentaire de l'exercice 2025 pour la recherche et la mise en œuvre précoce d'un réseau tout-optique de nouvelle génération, ce qui reflète le soutien de l'État aux infrastructures optiques dans les services hautement prioritaires. Les réseaux de commandement d'urgence municipaux nécessitent généralement des architectures en anneau et une redondance N+1, de sorte que l'utilisation de câbles par site dépasse ce que des architectures point à point exigeraient. Ce choix de conception soutient la demande de fibre spécialisée en permettant de longs cycles de déploiement, notamment là où les applications de surveillance, de sonorisation publique et de commandement convergent sur une seule dorsale. Il en résulte un chemin d'expansion régulier pour le marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence dans les programmes de sécurité publique urbaine et d'autres projets d'infrastructure numérique soutenus par l'État.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Génie Civil et de Droits de Passage | -1.4% | Mondial, plus aigu en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Systèmes d'Urgence Hérités et Défis d'Intégration | -0.9% | Mondial, concentré dans les marchés développés avec des infrastructures vieillissantes | Moyen terme (2-4 ans) |

| Risques de Cybersécurité et d'Interopérabilité | -0.7% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénurie de Compétences en Installation, Tests et Maintenance | -0.6% | Mondial, aigu en Amérique du Sud, au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Génie Civil et de Droits de Passage

Le génie civil demeure le frein pratique le plus fort sur la vitesse de déploiement dans le marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence. L'étude annuelle des coûts 2025 de la Fiber Broadband Association a révélé que le coût médian de déploiement souterrain atteignait 18,00 USD par pied, que le déploiement aérien s'élevait à 8,00 USD par pied, et que la main-d'œuvre représentait 72 % des dépenses de déploiement souterrain. La même étude a constaté que les retards d'autorisation avaient prolongé les délais des projets de 20 % en 2025, certains projets étant retardés jusqu'à 18 mois. Les conceptions de qualité urgence nécessitent souvent des itinéraires redondants physiquement séparés, ce qui augmente à la fois les coûts de servitude et l'exposition aux goulots d'étranglement des autorisations. La Commission Fédérale des Communications a pris des mesures pour améliorer les délais d'attachement aux poteaux en 2025, mais cela bénéficie principalement aux projets aériens et ne résout pas la charge de coût plus élevée dans les constructions souterraines urbaines denses. La pression budgétaire devrait donc continuer à peser sur le marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence, même si la demande fondamentale reste intacte.

Systèmes d'Urgence Hérités et Défis d'Intégration

Les systèmes radio TETRA, P25 et analogiques hérités ralentissent les programmes de transition sur l'ensemble du marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence. Ces systèmes transportent encore du trafic actif de sécurité des personnes, de sorte que les agences ne peuvent pas les interrompre lors du basculement et ont souvent besoin de longues périodes d'exploitation parallèle. Cela augmente le coût des programmes et prolonge les calendriers de mise en œuvre, en particulier sur les marchés matures disposant d'une grande base installée. De nombreuses agences ont également besoin de couches middleware ou de passerelles, car les anciennes plateformes ne se connectent pas facilement aux architectures natives en fibre et basées sur IP. Par conséquent, la migration par phases sur les conduits existants est souvent plus pratique qu'un remplacement complet, même si elle ralentit la modernisation à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Composant : L'Intelligence Logicielle Réduit l'Avance du Matériel

Le matériel représentait 58,54 % du marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence en 2025, les déploiements physiques continuant de représenter la majeure partie des dépenses en capital. Les agences avaient besoin de câbles à fibre optique, d'amplificateurs, de multiplexeurs, de terminaux de ligne optique et d'autres nœuds centraux pour connecter les centres de répartition, les sous-stations et les sites de terrain. Cette avance reflétait le coût élevé de l'extension des réseaux fixes sur de vastes territoires de service plutôt qu'un manque de demande de logiciels. Dans de nombreux programmes matures, la première priorité restait l'expansion physique vers les sites de sécurité publique éloignés et mal desservis.

Ce schéma montrait également que les agences passaient des premières phases de planification à des programmes de construction pluriannuels sur le marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence. Les services sont devenus plus importants dans ces contrats, car les fournisseurs regroupaient de plus en plus le déploiement, l'intégration et le support du cycle de vie avec la fourniture d'équipements. Le logiciel devrait croître à un CAGR de 8,13 % jusqu'en 2031, à mesure que davantage de valeur se déplace vers l'orchestration des réseaux, la prédiction des pannes et la gestion du chiffrement. Les mises à niveau NG9-1-1 imposées par la conformité élargissent également la demande d'applications situées au-dessus de la couche de transport, ce qui donne au logiciel un chemin de croissance plus rapide que le matériel, même si le matériel reste la base la plus importante.

Par Type de Fibre et de Câble : La Dominance de la Fibre Monomode Face à la Croissance de Niche de la Fibre Optique Plastique

La fibre monomode commandait une part de 62,69 % en 2025, car elle correspondait aux besoins de longue portée et de haute bande passante qui définissent le marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence. Elle reste l'option privilégiée pour les liaisons dorsales entre les grands centres de commandement, les hôpitaux, les nœuds relais et d'autres installations critiques. Sa faible atténuation et son plafond élevé de débit de données s'alignent également sur des cycles d'approvisionnement qui supposent de longues durées de vie en service. La fibre multimode a conservé son rôle dans les environnements à courte portée tels que les centres des opérations d'urgence et les centres de réponse aux appels de sécurité publique, où les distances sont limitées.

La fibre optique plastique devrait progresser à un CAGR de 7,65 % jusqu'en 2031, car elle répond à un besoin d'installation différent au sein du marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence. Elle est bien adaptée aux systèmes en bâtiment, aux casernes de pompiers et aux équipements de communication montés sur véhicule, où la flexibilité et la rapidité d'installation importent plus que la bande passante maximale. Son diamètre de cœur plus grand gère également les courbures plus serrées plus facilement que la fibre de verre dans les agencements de bâtiments complexes. La directive VDE 0800-730 allemande, entrée en vigueur en février 2026, a établi un cadre national uniforme pour les installations de fibre dans les bâtiments à sécurité critique et a supprimé un obstacle à l'adoption pour de tels usages.

Par Type de Déploiement : La Couverture Aérienne en Tête Tandis que les Itinéraires Sous-Marins Ajoutent de la Résilience

Le déploiement aérien détenait une part de 54,34 % en 2025, car il offrait l'itinéraire le moins coûteux et le plus rapide pour une large couverture réseau sur le marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence. Les données indiquaient un coût médian de déploiement aérien de 8,00 USD par pied, contre 18,00 USD par pied pour les constructions souterraines, ce qui explique son rôle prépondérant dans les expansions rurales et suburbaines. Les poteaux électriques existants raccourcissaient également les délais de construction là où les réseaux de sécurité publique nécessitaient une large portée géographique. Le déploiement souterrain restait important dans les systèmes urbains où l'exposition aux tempêtes, les exigences de planification et les objectifs de résilience favorisaient les infrastructures enfouies.

Le déploiement sous-marin devrait croître à un CAGR de 7,32 % jusqu'en 2031, car les villes côtières et sujettes aux catastrophes ont de plus en plus besoin d'itinéraires physiquement diversifiés au sein du marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence. Les règles de signalement des catastrophes de la Commission Fédérale des Communications ont relevé le niveau d'exigence pour les itinéraires renforcés pouvant rester fonctionnels lors de perturbations majeures. La planification de la résilience du Japon a également identifié le développement des câbles sous-marins comme une priorité pour maintenir les communications lorsque les liaisons terrestres tombent en panne. La démonstration de réacheminement optique en moins de 10 minutes de NTT East Japan a renforcé ce besoin, car des options d'itinéraires diversifiés rendent le réacheminement rapide matériellement plus efficace. Cela a fait des itinéraires sous-marins une poche de croissance plus petite mais stratégiquement importante sur le marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence.

Par Utilisateur Final : Les Agences de Sécurité Publique en Tête Tandis que les Infrastructures Critiques Évoluent Plus Rapidement

Les agences de sécurité publique représentaient une part de 43,50 % en 2025, car elles restaient les principaux acheteurs institutionnels sur le marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence. La police, les pompiers, les services médicaux d'urgence et les centres de réponse aux appels de sécurité publique exigent une disponibilité extrêmement élevée et nécessitent donc une topologie en anneau, une diversité de chemins et une commutation de protection automatique. Ces normes de conception augmentent l'utilisation de fibre par site connecté et soutiennent des cycles de remplacement à long terme réguliers. Les entreprises représentent également une base de clientèle significative, car les systèmes d'urgence de campus et les réseaux de continuité évoluent vers des normes de fiabilité plus élevées.

Les opérateurs d'infrastructures critiques devraient croître à un CAGR de 8,11 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence. La pression réglementaire sur les services publics, les systèmes de transport, les actifs hydrauliques et les installations financières accroît la demande de dorsales de communication renforcées. Motorola Solutions et Nokia ont annoncé en septembre 2025 qu'ils développaient un réseau de communications tactiques conteneurisé pour les agences de défense du Royaume-Uni, combinant l'infrastructure TETRA déployable avec la radio 5G AirScale et le transport optique de Nokia. L'Institut National des Technologies de l'Information et des Communications du Japon a également lancé un développement collaboratif lié à NerveNet en avril 2026 pour aider les agences municipales à maintenir des communications sécurisées lors de perturbations. Ces exemples montrent que les utilisateurs de la défense et des infrastructures élèvent les niveaux de spécification au-delà de la référence civile, ce qui soutient une expansion plus rapide dans cette partie du marché.

Analyse Géographique

L'Amérique du Nord détenait 35,43 % du marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence en 2025, ce qui en faisait la plus grande base régionale. Les États-Unis ont mené cette position grâce au programme FirstNet, qui reste le plus grand effort dédié au haut débit pour la sécurité publique sur le marché. En mars 2026, FirstNet et AT&T ont ajouté 2 milliards USD de valeur au programme réseau, dont 1 milliard USD lié à de nouvelles constructions de sites, à la couverture en intérieur et au cœur de réseau 5G dédié à la sécurité publique. Le Canada a également fourni un modèle pratique grâce au projet pilote de l'Ontario, démontrant qu'un cœur mobile commercial basé sur la fibre pouvait répondre aux exigences de qualité de service pour la sécurité publique.

L'Europe est restée une partie mature mais toujours active du marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence. L'Allemagne, le Royaume-Uni, la France et la Scandinavie ont continué à mener le déploiement de fibre d'urgence, tandis que les marchés d'Europe du Sud et de l'Est restaient à des stades de construction plus précoces. Le Réseau des Services d'Urgence du Royaume-Uni a continué à soutenir la demande de transport optique, et la collaboration tactique en matière de communications de Motorola Solutions et Nokia en 2025 pour les agences de défense du Royaume-Uni a démontré comment TETRA, la 5G et la fibre sont intégrés dans une architecture unique. Les lignes directrices de coordination des travaux de génie civil du BEREC en 2025 dans le cadre de la Loi sur les Infrastructures Gigabit ont également soutenu une moindre friction de déploiement dans les États membres.

L'Asie-Pacifique devrait progresser à un CAGR de 7,98 % jusqu'en 2031, ce qui lui confère le chemin de croissance le plus rapide sur le marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence. La région connaît une numérisation active de la sécurité publique en Inde, en Chine, en Australie, au Japon et en Corée du Sud, soutenue à la fois par des programmes nationaux et des mises à niveau de réseaux locaux. Le Japon a soutenu cette direction par 123,4 milliards JPY (865 millions USD) dans le budget supplémentaire de l'exercice 2025 pour le développement et la mise en œuvre précoce d'un réseau tout-optique de nouvelle génération. L'Australie a également montré une dynamique d'investissement dans les réseaux du secteur privé lorsque Vocus a annoncé un itinéraire de fibre longue portée en conduit de 500 millions AUD (344,5 millions USD) entre Sydney et Melbourne, avec les communications d'urgence identifiées comme un cas d'usage central. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont restés des régions à un stade plus précoce, mais l'urgence autour des communications d'État résilientes augmentait, ce qui laisse présager un rôle futur plus important sur le marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence.

Paysage Concurrentiel

Le marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence est modérément concentré, avec un groupe de fournisseurs de premier plan actifs dans les câbles, les équipements de transport optique et les systèmes de réseau. Motorola Solutions, Inc., Honeywell International Inc., Siemens AG, Johnson Controls International plc et Eaton Corporation plc formaient la principale couche matérielle, tandis qu'Everbridge et BlackBerry se concurrençaient plus directement dans les logiciels de communication d'urgence et l'intégration d'applications. Cette distinction reste utile, mais la frontière se rétrécit à mesure que les acheteurs préfèrent de plus en plus les solutions intégrées aux produits ponctuels séparés. Le marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence évolue donc vers des offres groupées combinant transport, gestion, analytique et services de support dans une seule structure contractuelle.

Les mouvements stratégiques en 2025 et 2026 ont montré que les fournisseurs cherchaient à élargir leurs rôles au sein du marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence. Prysmian a conclu un partenariat de production à long terme avec Relativity Networks en mars 2025 pour la fibre optique à cœur creux et les câbles, une initiative visant les cas d'usage à latence ultra-faible avec des exigences techniques premium. Motorola Solutions et Nokia ont également annoncé un réseau de communications tactiques conteneurisé de nouvelle génération pour les agences de défense du Royaume-Uni en septembre 2025, combinant une infrastructure radio déployable avec un backhaul optique. Nokia s'est séparément associé à Leonardo en 2025 pour fournir des réseaux sans fil privés à mission critique pour la sécurité publique et les infrastructures critiques, renforçant l'évolution vers des offres de plateformes plus larges autour de la connectivité sécurisée. Ces actions ont montré que les fournisseurs se concurrençaient sur la profondeur d'intégration autant que sur les performances matérielles autonomes.

L'espace ouvert reste le plus fort dans les domaines où le marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence manque encore de nombreux fournisseurs à pile complète. Le déploiement sous-marin en est un exemple, car peu de fournisseurs combinent l'installation sous-marine, les connecteurs renforcés et la redondance de qualité urgence en une seule offre. La capacité de conformité devient également un facteur concurrentiel à mesure que les agences accordent plus de valeur aux architectures réseau qui prennent en charge le reporting de résilience et la restauration rapide. Les fournisseurs capables de connecter le transport optique, les fonctions NG9-1-1 et le déploiement tactique ou temporaire sur le terrain sont mieux placés pour remporter des projets multicouches. Cela maintient la concurrence active même si les noms de premier plan conservent un poids clair sur l'ensemble du marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence.

Leaders du Marché des Infrastructures de Réseau à Fibre Optique pour les Systèmes de Communication d'Urgence

Motorola Solutions, Inc.

Honeywell International Inc.

Siemens AG

Johnson Controls International plc

Eaton Corporation plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Comtech Telecommunications Corp. a introduit Allerium Coral, une capacité NG9-1-1 native au réseau étendant les Réseaux IP des Services d'Urgence au-delà du transport pour prendre en charge la coordination sécurisée et normalisée des informations dans l'écosystème de sécurité publique, y compris les premiers intervenants, les prestataires de soins de santé et les centres de répartition, faisant progresser le marché des logiciels NG9-1-1 de la couche fibre.

- Mars 2026 : L'Administration Nationale des Télécommunications et de l'Information des États-Unis et AT&T ont sécurisé 2 milliards USD supplémentaires de valeur pour le Réseau National de Haut Débit pour la Sécurité Publique FirstNet, dont environ 1 milliard USD d'économies de coûts réaffectées à l'investissement réseau, et environ 1 milliard USD en nouvelles améliorations du réseau et de la couverture guidées par les utilisateurs de la sécurité publique, y compris la construction accélérée du Cœur de Réseau 5G Dédié à la Sécurité Publique.

- Septembre 2025 : Motorola Solutions et Nokia ont annoncé une collaboration stratégique pour fournir un réseau de communications tactiques conteneurisé de nouvelle génération pour les agences de défense du Royaume-Uni, combinant l'infrastructure TETRA déployable de Motorola Solutions avec le portefeuille radio 5G AirScale de Nokia, une intégration nécessitant un backhaul optique dédié.

Périmètre du Rapport sur le Marché des Infrastructures de Réseau à Fibre Optique pour les Systèmes de Communication d'Urgence

Le rapport sur le Marché des Infrastructures de Réseau à Fibre Optique pour les Systèmes de Communication d'Urgence est segmenté par composant (matériel, logiciel et services), type de fibre et de câble (fibre monomode, fibre multimode et fibre optique plastique), déploiement (souterrain, aérien et sous-marin), utilisateur final (agences de sécurité publique, opérateurs d'infrastructures critiques, entreprises, militaires et défense, et autres utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Fibre Monomode |

| Fibre Multimode |

| Fibre Optique Plastique |

| Souterrain |

| Aérien |

| Sous-marin |

| Agences de Sécurité Publique |

| Opérateurs d'Infrastructures Critiques |

| Entreprises |

| Militaires et Défense |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Type de Fibre et de Câble | Fibre Monomode | ||

| Fibre Multimode | |||

| Fibre Optique Plastique | |||

| Par Type de Déploiement | Souterrain | ||

| Aérien | |||

| Sous-marin | |||

| Par Utilisateur Final | Agences de Sécurité Publique | ||

| Opérateurs d'Infrastructures Critiques | |||

| Entreprises | |||

| Militaires et Défense | |||

| Autres Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les prévisions du marché des infrastructures de réseau à fibre optique pour les systèmes de communication d'urgence ?

Le secteur s'élevait à 4,15 milliards USD en 2025, atteint 4,49 milliards USD en 2026, et devrait atteindre 6,57 milliards USD d'ici 2031 à un CAGR de 7,91 %.

Quelle catégorie de composants mène la demande aujourd'hui ?

Le matériel est en tête avec une part de 58,54 % en 2025, car la majeure partie des dépenses va encore aux câbles, aux équipements de transport optique et aux nœuds de réseau physiques.

Quel composant se développe le plus rapidement jusqu'en 2031 ?

Le logiciel connaît la croissance la plus rapide à un CAGR de 8,13 %, car les agences ajoutent des applications de gestion de réseau, de prédiction des pannes et de communications sécurisées au-dessus de la dorsale en fibre.

Pourquoi la fibre monomode est-elle dominante dans les communications d'urgence ?

La fibre monomode détenait une part de 62,69 % en 2025, car elle prend en charge les exigences de longue portée, de haute bande passante et de longue durée de vie en service pour les liaisons dorsales entre les sites critiques.

Quel modèle de déploiement connaît la croissance à long terme la plus forte ?

Le déploiement sous-marin devrait croître à un CAGR de 7,32 %, car les zones côtières et sujettes aux catastrophes ajoutent des itinéraires diversifiés pouvant maintenir le trafic lorsque les liaisons terrestres tombent en panne.

Quelles régions donnent le rythme de l'adoption ?

L'Amérique du Nord était en tête avec une part de 35,43 % en 2025 grâce à FirstNet, tandis que l'Asie-Pacifique connaît la croissance la plus rapide à un CAGR de 7,98 % jusqu'en 2031, à mesure que les programmes de numérisation de la sécurité publique s'étendent.

Dernière mise à jour de la page le: