Taille et Part du Marché des Fibres Optiques pour les Réseaux de Communication de Défense et de Champ de Bataille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.02 Milliards de dollars |

| Taille du Marché (2031) | 5.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.01% CAGR |

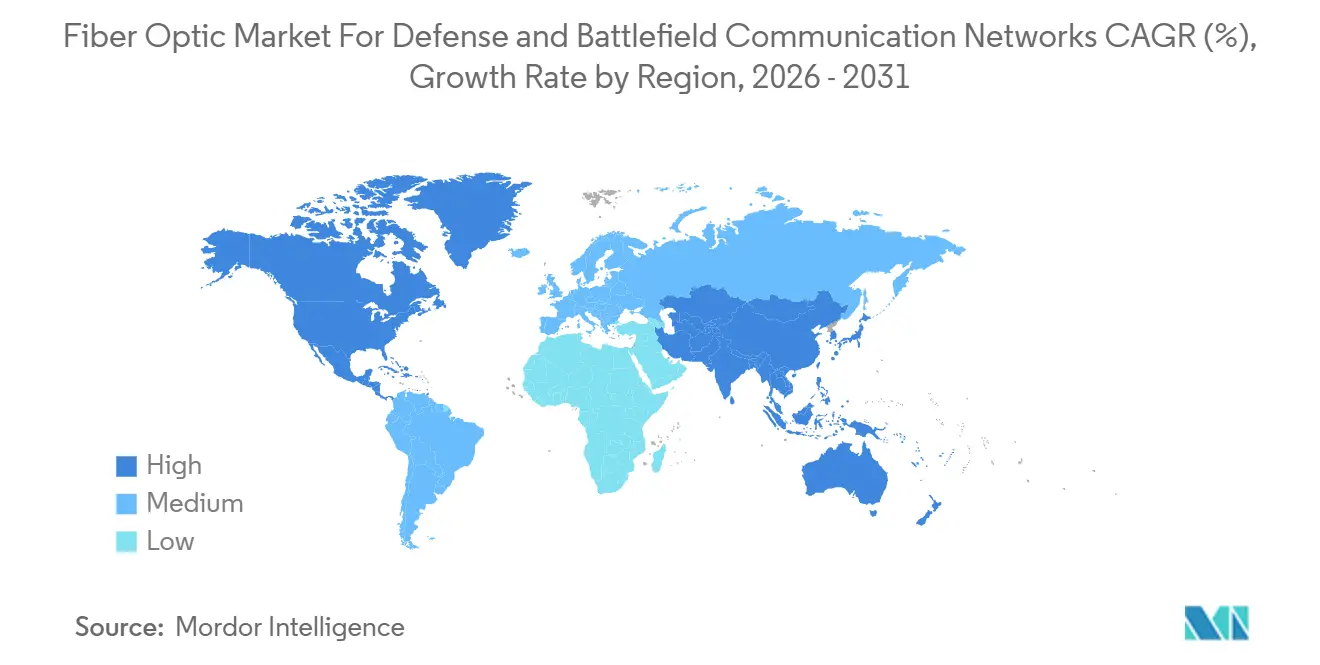

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

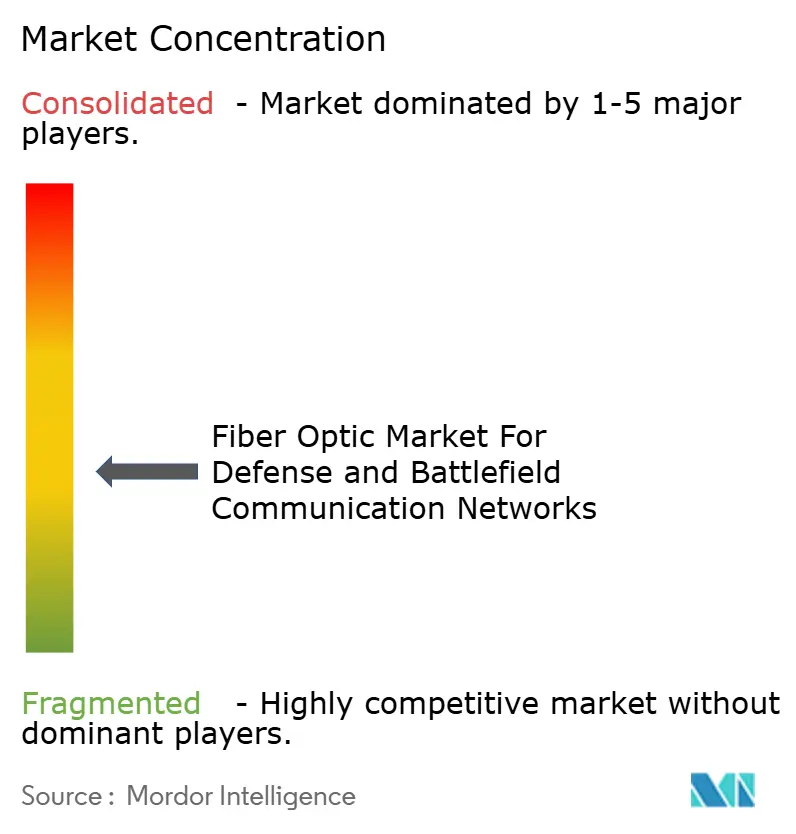

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Fibres Optiques pour les Réseaux de Communication de Défense et de Champ de Bataille par Mordor Intelligence

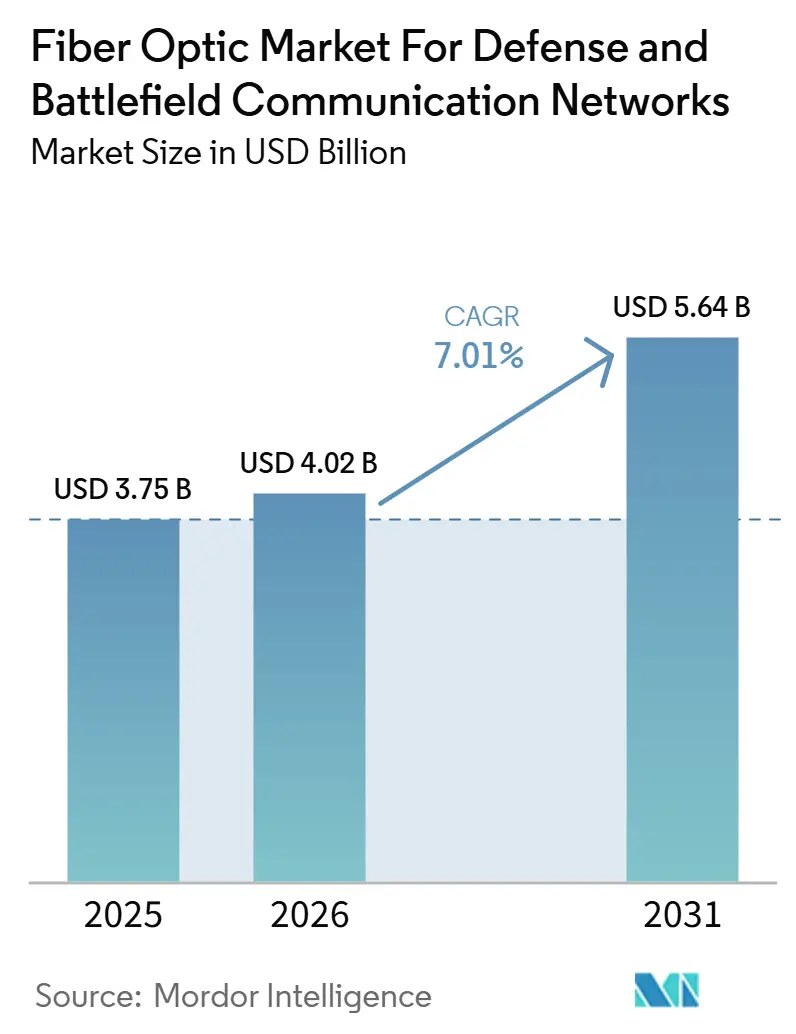

Le marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille devrait passer de 3,75 milliards USD en 2025 à 4,02 milliards USD en 2026 et atteindre 5,64 milliards USD d'ici 2031, avec un CAGR de 7,01 % sur la période 2026-2031. La demande est en hausse parce que les réseaux militaires ont désormais besoin de liaisons sécurisées à haute capacité capables de gérer les opérations assistées par intelligence artificielle, l'informatique en périphérie et les structures de commandement multi-domaines, sans les limites de performance des systèmes cuivre hérités. Cette évolution est également liée à la manière dont les forces armées reconstruisent les couches de transport pour la guerre centrée sur les réseaux, où l'intégrité des données, la faible latence et la résilience électromagnétique sont essentielles sur les sites fixes, les plateformes mobiles et les positions avancées. Les décisions d'approvisionnement sont de plus en plus façonnées par une structure concurrentielle à deux niveaux, dans laquelle les fabricants de câbles et de composants qualifiés se disputent la rugosité et la certification, tandis que les intégrateurs de systèmes se disputent l'exécution des programmes et la livraison au niveau des plateformes. La concentration de la chaîne d'approvisionnement dans les matériaux spéciaux et la capacité limitée de réparation sur le terrain ralentissent encore l'adoption dans certains programmes, notamment là où les assemblages durcis et le personnel de soudure qualifié sont difficiles à déployer à grande échelle. Malgré ces contraintes, le marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille continue de progresser, car une infrastructure optique sécurisée est difficile à remplacer dans des environnements opérationnels contestés.

Principaux Enseignements du Rapport

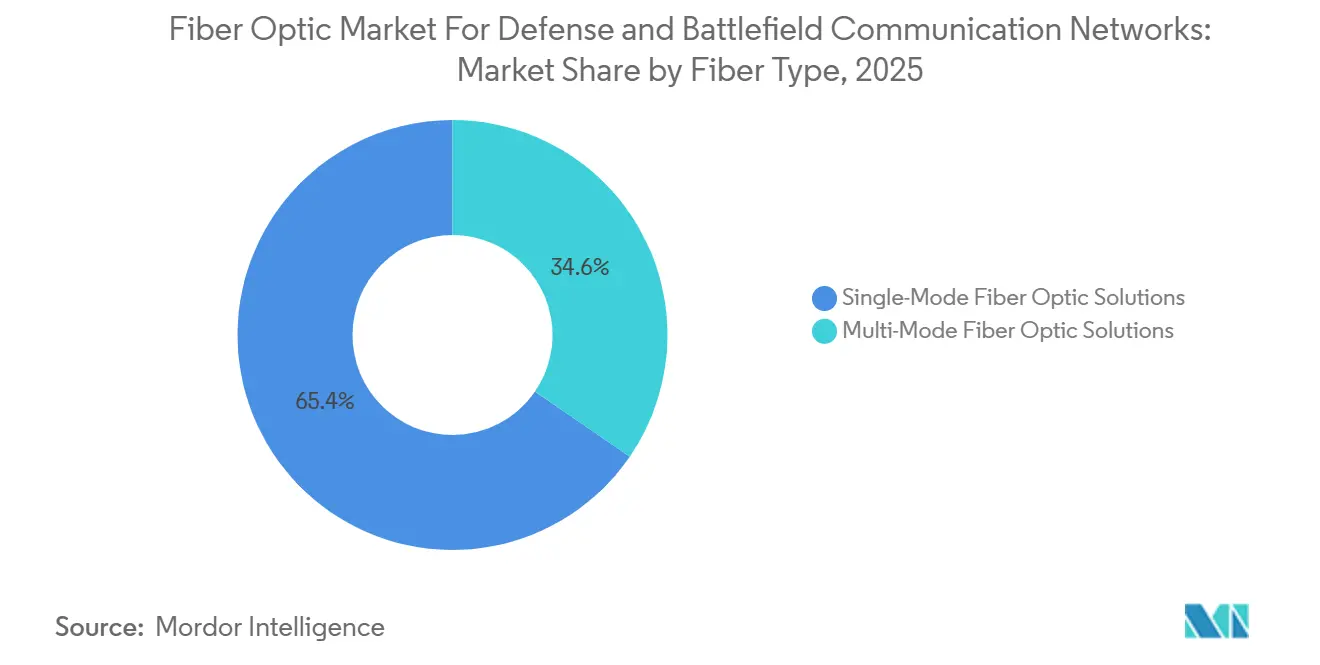

- Par type de fibre, les solutions monomodes détenaient 65,43 % de part du marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille en 2025, tandis que les solutions multimodales devraient se développer à un CAGR de 7,34 % jusqu'en 2031.

- Par architecture de produit, les câbles à fibres optiques blindés représentaient 54,67 % de la part de marché en 2025, tandis que les assemblages de fibres tactiques de terrain devraient croître à un CAGR de 7,12 % jusqu'en 2031.

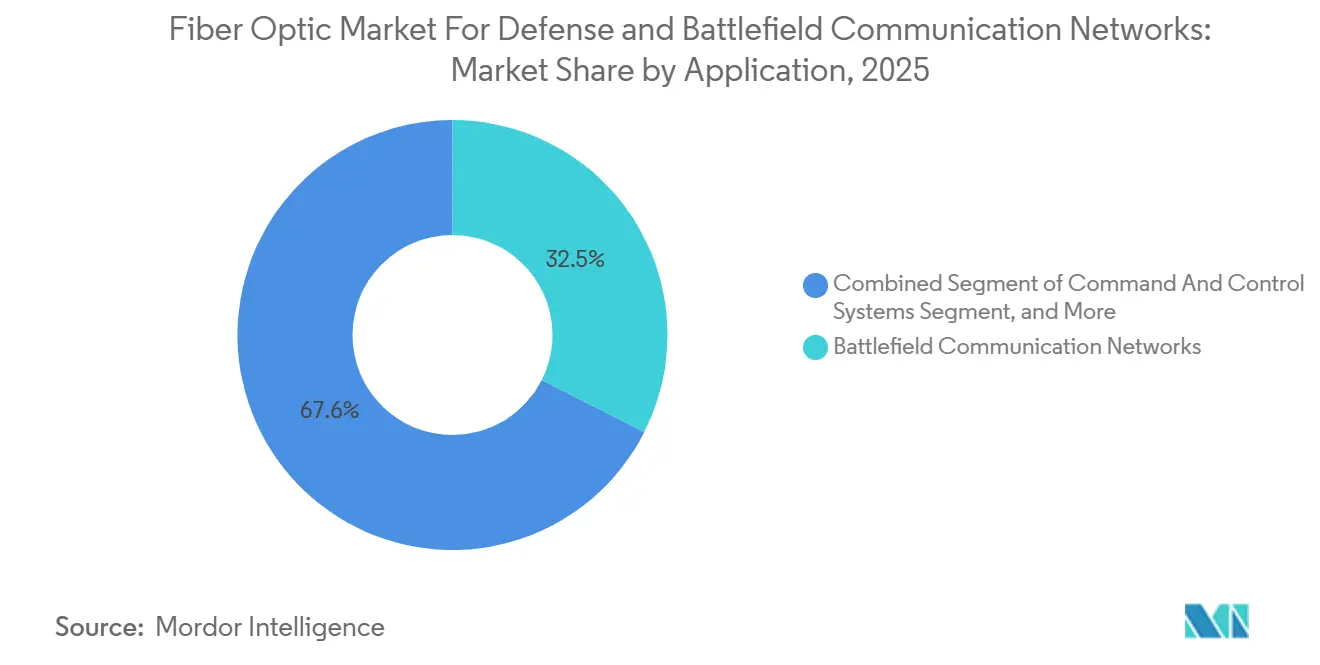

- Par application, les réseaux de communication de champ de bataille ont capturé 32,45 % de part en 2025, tandis que les réseaux ISR devraient progresser à un CAGR de 7,87 % jusqu'en 2031.

- Par plateforme, les plateformes terrestres détenaient 37,89 % de part en 2025, tandis que les réseaux de défense à capacité spatiale devraient se développer à un CAGR de 8,12 % jusqu'en 2031.

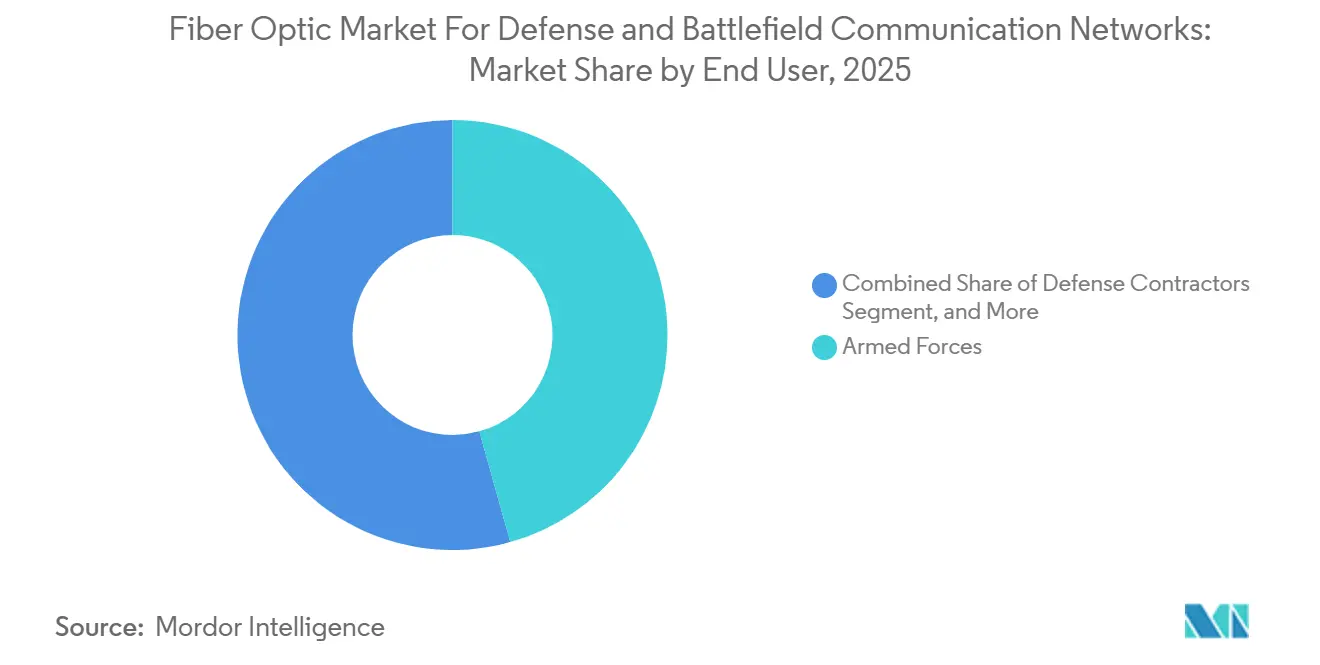

- Par utilisateur final, les forces armées représentaient 45,67 % de part en 2025, tandis que les contractants de défense devraient croître à un CAGR de 8,34 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 36,78 % du marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et Tendances du Marché des Fibres Optiques pour les Réseaux de Communication de Défense et de Champ de Bataille

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Communications de Défense Sécurisées à Faible Latence | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Modernisation de l'Infrastructure Dorsale C4ISR | +1.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Immunité aux Interférences Électromagnétiques par Rapport au Cuivre et aux Liaisons RF | +1.3% | Mondial, avec l'Asie-Pacifique et le Moyen-Orient et l'Afrique comme théâtres principaux | Court terme (≤ 2 ans) |

| Débit de Données Plus Élevé pour les Plateformes à Forte Densité de Capteurs | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des Réseaux Tactiques pour les Opérations Multi-Domaines | +0.7% | Mondial, avec des retombées dans toutes les régions | Long terme (≥ 4 ans) |

| Adoption de Fibres Durcies pour les Environnements Opérationnels Difficiles | +0.5% | Moyen-Orient et Afrique, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Communications Sécurisées à Faible Latence dans les Réseaux de Défense

Le transport optique sécurisé devient une exigence fondamentale parce que les systèmes de commandement dépendent désormais d'un mouvement de données plus rapide et plus propre dans les zones opérationnelles contestées. Le marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille bénéficie de cette évolution, car le transport chiffré, la faible latence et la surveillance de la couche physique sont désormais traités comme des exigences de mission plutôt que comme des améliorations optionnelles. Les systèmes à fibres modernes peuvent transporter plusieurs flux de données chiffrés sur un seul brin grâce au multiplexage par répartition en longueur d'onde dense, et les fonctions de détection distribuée peuvent également aider à détecter les interférences physiques sur la ligne. Le développement du transport indo-pacifique décrit dans le document source montre également que la géographie stratégique oriente les achats de dorsales, et non pas seulement les cycles de renouvellement de réseau ordinaires.[1]Scott Barnett, "L'Avenir des Fibres du Pentagone, Comment les Réseaux du DoD s'Adaptent aux Nouvelles Exigences," Breaking Defense Cela est important parce que les boucles capteur-tireur exigent des performances de latence plus strictes que le trafic d'entreprise standard, de sorte que les programmes militaires ont besoin de couches physiques durcies que les spécifications commerciales ne couvrent pas entièrement. Cet écart maintient le marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille dans un canal d'approvisionnement distinct, avec des barrières à l'entrée plus élevées et des cycles de qualification plus longs.

Modernisation de l'Infrastructure Dorsale C4ISR

La modernisation du C4ISR est un puissant moteur de demande, car les architectures tactiques héritées n'ont pas été conçues pour le volume et la vitesse des échanges de données militaires actuels. La demande de l'armée américaine pour l'exercice budgétaire 2027 concernant le programme Next Generation Command and Control et le programme C2NOW marque un abandon clair des structures WIN-T héritées, qui s'appuyaient davantage sur le cuivre et les liaisons satellitaires. Dans le document source, ce programme est important parce que la distribution optique est intégrée dans la couche de transport dès le départ, plutôt qu'ajoutée ultérieurement comme solution de contournement. Le marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille est également soutenu par des exigences de conformité plus larges, car les voies de transmission physiques font désormais l'objet d'un contrôle plus strict au titre des normes de cybersécurité et d'assurance de l'approvisionnement. Cela élargit l'espace adressable pour les assemblages, connecteurs et systèmes de câbles certifiés, au-delà des anciennes listes de programmes de référence. Cela favorise également les fournisseurs capables de combiner une qualification approfondie avec une cohérence de production à long terme sur plusieurs années de programme.

Immunité aux Interférences Électromagnétiques dans les Environnements Contestés

La résilience électromagnétique reste l'une des raisons techniques les plus claires pour choisir la fibre plutôt que le cuivre et les liaisons radiofréquences dans les systèmes militaires. Les liaisons à fibres optiques sont intrinsèquement résistantes aux effets des impulsions électromagnétiques et au brouillage, ce qui explique pourquoi elles sont de plus en plus utilisées pour le câblage intra-plateforme sur les systèmes blindés, navals et aéroportés. Des recherches publiées dans Photonics en 2025 ont montré que les architectures à fibres multicœurs pour les liaisons photoniques hyperfréquences ont atteint une suppression de 27 dB de la distorsion d'intermodulation du troisième ordre et un plancher de bruit de -167 dBm/Hz à 5 MHz, assurant une meilleure fidélité du signal dans des conditions d'interférence intense.[2]Jian Li, "Liaisons Photoniques Hyperfréquences Haute Fidélité Longue Portée avec OPLLs Composites et Fibre Multicœur pour des Systèmes de Commandement et de Contrôle Sécurisés dans des Environnements Contestés," Photonics La pertinence sur le champ de bataille est plus large qu'un seul type de plateforme, car la même immunité s'applique aux liaisons de commandement, au transport radar, à la synchronisation de la guerre électronique et aux systèmes sans pilote attachés. Le document source relie également cette tendance à l'utilisation de drones à fibres optiques et d'attaches tactiques, où la dépendance aux radiofréquences crée une vulnérabilité visible dans les environnements contestés. Cela confère au marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille un avantage structurel que les moteurs de la demande des télécommunications commerciales ne peuvent pas reproduire.

Débit de Données Plus Élevé pour les Plateformes de Défense à Forte Densité de Capteurs

Les plateformes militaires modernes embarquent désormais des radars, des lidars, des renseignements électroniques, des imageurs hyperspectraux et d'autres charges de capteurs, créant une pression soutenue sur la capacité de transport. Le contrat de l'armée de l'air américaine lié au programme ABMS Digital Infrastructure Network Developer incluait explicitement des réseaux de transport optique évolutifs et résilients pour la distribution de données inter-domaines dans des environnements fixes, mobiles et en périphérie. Cela est important parce que le problème de débit ne se limite pas aux routes dorsales ; il affecte également les nœuds tactiques, les systèmes distants et les intérieurs de plateformes où la fusion de capteurs est devenue standard. L3Harris a étendu sa capacité d'enrouleur de paquets de fibres tout au long de 2025 et 2026 pour soutenir les programmes de véhicules de surface et sous-marins sans pilote, démontrant comment les opérations attachées à haute bande passante passent d'une demande de niche à une base de programme reproductible.[3]L3Harris Technologies, "Lien Ininterruptible, Les Attaches à Fibres Optiques de L3Harris Maintiennent les Combattants Connectés," Salle de Presse L3Harris Le marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille en bénéficie parce que ces systèmes à forte charge utile ont besoin d'une capacité fiable avec une faible latence et un risque d'interception réduit. Il en résulte une demande plus forte pour un transport optique capable de fonctionner dans des conditions opérationnelles dégradées, une norme que les systèmes commerciaux ne sont pas conçus pour satisfaire.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Durcissement, de Qualification et de Cycle de Vie | -0.9% | Amérique du Nord et Europe, avec le niveau de qualification le plus élevé | Long terme (≥ 4 ans) |

| Complexité de la Réparation sur le Terrain et Dépendance aux Techniciens Qualifiés | -0.5% | Mondial, notamment dans les théâtres éloignés d'Asie-Pacifique et du Moyen-Orient | Moyen terme (2-4 ans) |

| Vulnérabilité des Chaînes d'Approvisionnement pour les Composants Spéciaux | -0.3% | Mondial, concentré dans les canaux d'approvisionnement États-Unis-Chine | Moyen terme (2-4 ans) |

| Cycles d'Approvisionnement Liés aux Cycles Budgétaires de Défense | -0.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Durcissement, de Qualification et de Cycle de Vie

Les coûts de qualification et de cycle de vie restent des contraintes importantes, car les assemblages de fibres de qualité défense doivent satisfaire à des normes environnementales et de performance plus strictes que les systèmes de câbles commerciaux. Le document source indique que la qualification MIL-STD-810H peut prendre de 12 à 24 mois et coûter plusieurs millions de dollars par configuration de câble, ce qui limite le nombre de fournisseurs pouvant entrer dans les canaux de défense approuvés ou y rester actifs. Cette charge de coût persiste après l'approbation initiale, car les modifications apportées aux matériaux ou aux méthodes de fabrication peuvent déclencher un nouveau cycle de validation. L'effet pratique est que les acheteurs s'en tiennent souvent aux fournisseurs déjà qualifiés, même lorsqu'une concurrence plus large pourrait réduire les coûts ou raccourcir les délais. Le marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille croît donc dans une structure d'approvisionnement où l'approbation technique est lente et où les prix restent élevés pour les plateformes à long service. Cela explique également pourquoi le marché reste modérément consolidé plutôt que totalement ouvert, car la profondeur de qualification a autant de poids que l'échelle de fabrication.

Complexité de la Réparation sur le Terrain et Dépendance aux Techniciens Qualifiés

La réparation sur le terrain est un autre frein, car la fibre de qualité militaire ne peut pas être entretenue aussi facilement que le cuivre dans des conditions opérationnelles difficiles ou urgentes. La soudure par fusion sur le terrain exige des outils spécialisés, une manipulation contrôlée et du personnel formé, et ces exigences ne sont pas réparties de manière uniforme entre les unités militaires ou les partenaires de coalition. Le problème devient plus grave sur les plateformes aéroportées et navales, où l'accès aux chemins de câbles nécessite souvent un démontage partiel et plus de temps que les équipes de terrain ne peuvent en consacrer. Les assemblages de fibres tactiques de terrain avec des connecteurs durcis pré-terminés contribuent à réduire ce problème, ce qui soutient leur trajectoire de croissance projetée de 7,12 % jusqu'en 2031, mais ils ne résolvent pas la charge de maintenance pour la base installée. Cela signifie que les forces armées doivent encore maintenir simultanément des architectures de câblage anciennes et nouvelles, ce qui accroît la complexité de l'approvisionnement, de la formation et de la planification de la maintenance. Le marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille se développe donc avec un argumentaire technique clair, mais tous les programmes ne peuvent pas absorber la charge opérationnelle au même rythme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Fibre : Les Solutions Monomodes Ancrent les Liaisons Longue Distance, le Multimode Progresse dans le Câblage Intra-Plateforme

Les solutions à fibres optiques monomodes détenaient 65,43 % de part en 2025, ce qui leur confère la position la plus importante dans cette partie du marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille. Cette avance reflète les exigences de longue distance des liaisons dorsales de base à base, des routes de tronc à bord des navires et des interconnexions de nœuds de commandement, où l'atténuation sur la distance reste un facteur de performance essentiel. La base installée est également importante, car les normes optiques militaires alignées sur l'OTAN se sont historiquement orientées vers des spécifications monomodes, ce qui maintient la demande de remplacement et de mise à niveau liée aux choix techniques existants. Cet effet de base installée rend la demande monomode plus durable qu'une simple comparaison de coûts ne le suggérerait. Cela explique également pourquoi les acheteurs continuent de donner la priorité à la compatibilité, à l'historique de qualification et à la fiabilité à long terme lorsqu'ils mettent à jour les couches de transport réseau principales.

Les solutions multimodales devraient croître à un CAGR de 7,34 % de 2026 à 2031, ce qui en fait le sous-segment à la croissance la plus rapide par type de fibre. Leur rôle est le plus fort dans le câblage intra-plateforme à courte portée pour les véhicules blindés, les systèmes de combat navals et les environnements radar, où les limites de distance sont gérables et les besoins en bande passante restent élevés. Des recherches publiées dans IEEE en 2025 ont décrit des protocoles de communication hybrides fibre-RF pour la résilience anti-brouillage dans les systèmes de véhicules aériens sans pilote, montrant comment la fibre peut prendre en charge les voies de commandement critiques tandis que les liaisons RF redondantes préservent une conscience plus large. Cette architecture élargit le cas d'utilisation de la fibre multimode au-delà des plateformes fixes et vers les systèmes aéroportés et robotiques qui s'appuyaient auparavant davantage sur les faisceaux radiofréquences ou cuivre. À mesure que les normes militaires évoluent pour accueillir davantage de cas d'utilisation optiques à courte portée, l'adoption du multimode bénéficie d'un soutien institutionnel plutôt que de dépendre uniquement des préférences commerciales. Cette combinaison signifie que le marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille conserve sa base monomode tout en ouvrant de nouvelles perspectives pour des cas d'utilisation intra-plateforme à croissance plus rapide.

Par Architecture de Produit : Les Câbles Blindés Dominent la Base Installée, les Assemblages Tactiques s'Accélèrent en Périphérie

Les câbles à fibres optiques blindés représentaient 54,67 % de part en 2025, ce qui en fait l'architecture de produit dominante dans la base de défense installée. Leur position est liée aux environnements difficiles qui définissent le transport de défense, notamment les véhicules à chenilles, les chemins de câbles à bord des navires, les sites durcis souterrains et les routes tactiques exposées où l'écrasement, la chaleur, l'abrasion et le risque d'éclats sont tous des préoccupations de conception réelles. Cela fait des produits blindés une part importante du marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille au niveau du produit, car les exigences de survie augmentent à la fois la valeur unitaire et les exigences de qualification. Leur prime de prix est également renforcée par le fait que les fournisseurs nationaux qualifiés avec certification militaire sont moins nombreux que sur les marchés de câbles commerciaux. Cette combinaison de conditions d'utilisation difficiles et d'approvisionnement qualifié contraint maintient les câbles blindés au cœur des déploiements actuels et des cycles de remplacement futurs.

Les assemblages de fibres tactiques de terrain devraient croître à un CAGR de 7,12 % jusqu'en 2031, ce qui en fait le sous-segment d'architecture de produit à la croissance la plus rapide. Leur profil de croissance est différent de la demande de câbles blindés, car ils servent la périphérie du champ de bataille, où la connexion rapide, le poids réduit et le remplacement plus facile sur le terrain importent davantage que l'atténuation longue distance. Le document source note également que les connecteurs, les épissures et les terminaisons forment un troisième groupe de produits de plus en plus spécifié selon les normes de connecteurs militaires pour le brassage dense et les environnements fixes à haute capacité. Cela signale un mouvement plus large vers des solutions d'assemblage pré-terminées et qualifiées en usine qui transfèrent le risque d'installation du terrain vers des environnements de production contrôlés. Cette tendance est importante parce qu'elle réduit la dépendance aux techniciens, raccourcit le temps de déploiement et correspond aux bureaux d'approvisionnement qui souhaitent des résultats d'installation prévisibles dans des programmes distribués. En conséquence, le marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille évolue progressivement vers des formats d'assemblage qui équilibrent la robustesse et un déploiement plus simple en périphérie tactique.

Par Application : Les Réseaux de Champ de Bataille Dominent le Volume, la Demande ISR Fait Évoluer la Composition vers des Solutions à Haute Bande Passante

Les réseaux de communication de champ de bataille ont capturé 32,45 % de part en 2025, ce qui leur confère la position de marché la plus importante. Leur avance reflète le rôle central qu'ils jouent dans la liaison des postes de commandement, de l'artillerie, des nœuds logistiques et des capteurs avancés en une image opérationnelle utilisable. Cette partie du marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille est soutenue par le fait que ces réseaux servent de fondation à presque tous les autres systèmes de mission. Les systèmes de commandement et de contrôle suivent de près, car ils ont besoin d'un transport physique fiable pour la distribution de données inter-services que les anciennes structures de réseau incompatibles ne pouvaient pas prendre en charge à la même échelle. Les applications radar, de surveillance et de guerre électronique approfondissent également la demande, car elles nécessitent un chronométrage précis et un transport de signal plus propre sur des distances où le cuivre perd son efficacité.

Les réseaux ISR devraient se développer à un CAGR de 7,87 % de 2026 à 2031, ce qui en fait le domaine d'application à la croissance la plus rapide. Cette croissance est liée à l'essor plus large des opérations multi-domaines riches en capteurs, où la collecte persistante et le mouvement rapide des données deviennent routiniers plutôt qu'exceptionnels. La composition des applications évolue donc vers des solutions optiques à plus haute bande passante capables de prendre en charge de grandes charges de capteurs dans les missions terrestres, aériennes, maritimes et sous-marines. En pratique, la demande ISR attire également davantage de fibres monomodes premium, de systèmes de connecteurs durcis et de normes de transport à plus haute assurance dans des programmes d'approvisionnement qui avaient auparavant des exigences optiques plus étroites. Ce changement est important parce que l'échelle ISR peut être plus grande que de nombreux besoins en fibres spécifiques aux plateformes, une fois que les réseaux s'étendent sur des zones de détection distribuées et des routes de surveillance plus longues. Le marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille bénéficie donc non seulement de la demande de dorsale de champ de bataille, mais aussi de l'intensité croissante des missions de détection, de suivi et d'exploitation des données.

Par Plateforme : Les Plateformes Terrestres Dominent la Base Installée, les Réseaux Spatiaux Mènent la Croissance

Les plateformes terrestres détenaient 37,89 % de part en 2025, ce qui leur confère la position de marché la plus importante. Cette avance repose sur le volume installé de véhicules de combat blindés, de postes de commandement mobiles, d'artillerie automotrice et d'infrastructures de bases opérationnelles avancées qui ancrent encore les structures de forces conventionnelles. Le câblage à fibres intra-véhicule prend désormais en charge la gestion des combats, les communications d'équipage et l'intégration des capteurs dans un nombre croissant de systèmes terrestres modernisés et nouvellement construits. Cette empreinte installée confère aux systèmes terrestres un rôle important dans le marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille, car les remplacements, les modernisations et les mises à niveau de sous-systèmes se poursuivent bien au-delà de l'entrée initiale d'une plateforme en service. Les plateformes navales restent également un centre de demande majeur, car le câblage de tronc à fibres à bord des navires prend en charge les systèmes de gestion des combats, les radars et les systèmes de surveillance de la propulsion qui nécessitent un transport embarqué fiable.

Les réseaux de défense à capacité spatiale devraient se développer à un CAGR de 8,12 % jusqu'en 2031, ce qui en fait la catégorie de plateforme à la croissance la plus rapide. Cela reflète la façon dont la connectivité optique monte des systèmes terrestres et embarqués vers les architectures militaires liées à l'espace. Le document source relie cette évolution à la dorsale en orbite basse terrestre optiquement interconnectée attribuée à SpaceX en 2026, et ce projet souligne comment les futurs réseaux militaires dépendront à la fois des liaisons optiques en espace libre et de l'infrastructure à fibres du segment terrestre de soutien. Les plateformes aéroportées absorbent également une demande optique significative grâce à l'intégration avionique et au câblage de guerre électronique, bien que les limites de poids des cellules maintiennent le nombre total de câbles en dessous de celui des systèmes terrestres et navals. Même ainsi, la composition des plateformes s'élargit parce que la communication optique militaire n'est plus confinée aux installations fixes traditionnelles ou aux actifs terrestres lourds. Cet élargissement de la base de plateformes renforce les perspectives à long terme du marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille, même si les exigences de qualification et d'intégration restent élevées.

Par Utilisateur Final : Les Forces Armées Ancrent l'Approvisionnement, les Contractants de Défense Captent le Différentiel de Croissance

Les forces armées représentaient 45,67 % de part en 2025, ce qui en fait le groupe d'utilisateurs finaux le plus important du marché. Leur avance reflète l'approvisionnement direct par le biais de contrats de programme de référence, de mises à niveau d'infrastructures de base et de véhicules d'achat à plus long terme qui soutiennent les besoins récurrents en réseaux et en plateformes. Cela confère aux forces armées le rôle direct le plus important dans le marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille, car elles restent les opérateurs finaux des systèmes et les principaux moteurs de l'établissement des normes. Leur mode d'achat tend également à renforcer la demande pour des fournisseurs éprouvés, car les performances sur le terrain, le soutien au cycle de vie et la compatibilité importent davantage que le simple prix des composants. Cela maintient l'approvisionnement relativement prévisible là où les programmes de modernisation sont actifs, même si les règles d'approvisionnement et les cycles de qualification ralentissent le renouvellement des fournisseurs.

Les contractants de défense devraient croître à un CAGR de 8,34 % jusqu'en 2031, ce qui en fait la catégorie d'utilisateurs finaux à la croissance la plus rapide. L'écart de croissance reflète le rôle plus important que jouent désormais les contractants dans l'intégration des sous-systèmes, l'assemblage et la livraison dans le cadre de structures de programmes de défense modulaires et externalisées. À mesure que les ministères de la défense transfèrent davantage de responsabilités aux intégrateurs spécialisés, les contractants captent une plus grande part de la valeur liée aux assemblages optiques qualifiés, aux connecteurs et aux packages de communications au niveau des plateformes. La sécurité intérieure et la sécurité des frontières forment également un niveau d'utilisateurs finaux plus restreint, utilisant des réseaux de détection et de surveillance à fibres optiques pour la surveillance du périmètre et la protection des infrastructures critiques. Ce niveau plus restreint ne déplace pas la demande de défense principale, mais il crée une voie d'utilisation supplémentaire qui peut contribuer à soutenir la capacité de fabrication qualifiée. Il en résulte un marché où la demande des utilisateurs finaux commence toujours par les forces armées, tandis que la croissance en marge progresse plus rapidement via des modèles d'exécution dirigés par les contractants.

Analyse Géographique

L'Amérique du Nord détenait 36,78 % de part en 2025, ce qui en fait le plus grand marché régional pour les fibres optiques pour les réseaux de communication de défense et de champ de bataille. L'avance de la région est liée à l'ampleur de la modernisation de la défense américaine et à la profondeur de sa base d'approvisionnement nationale qualifiée. Le remplacement des structures de réseaux tactiques héritées, l'expansion des programmes de communication sous-marine et le développement des couches de transport optique dans les systèmes de commandement maintiennent tous l'approvisionnement actif dans plusieurs branches. Les exigences d'approvisionnement national renforcent également cette position, car les programmes classifiés et à haute assurance favorisent souvent ou exigent une fabrication approuvée aux États-Unis. Le développement du transport indo-pacifique décrit dans le document source ajoute une autre couche de demande en pointant vers une infrastructure à portée stratégique, et non pas seulement vers une intégration au niveau des plateformes.

L'Europe occupait la deuxième position, soutenue par l'Allemagne, le Royaume-Uni et la France, qui poursuivent une modernisation de la défense pluriannuelle dans le cadre des engagements de l'OTAN. La demande dans la région est façonnée par des communications déployables sécurisées, des programmes d'interopérabilité et des plans optiques certifiés pour les systèmes de commandement, plutôt que par le simple remplacement de câbles. La montée en puissance, liée au conflit, des applications de câbles de drones à fibres optiques sur le champ de bataille a également créé une demande régionale distincte pour des composants et assemblages optiques durcis. Ce schéma est important parce qu'il ajoute de nouveaux cas d'utilisation de drones à une région déjà axée sur le commandement déployable, le contrôle et les systèmes d'information sécurisés. Les membres plus petits de l'OTAN absorbent une part plus limitée de l'approvisionnement, mais les besoins d'interopérabilité financés par l'alliance élargissent encore la base régionale.

L'Asie-Pacifique devrait se développer à un CAGR de 8,01 % de 2026 à 2031, ce qui en fait la région à la croissance la plus rapide. La croissance est liée à la modernisation navale en Chine, à l'expansion de la fabrication de défense en Inde, à des allocations de défense plus élevées au Japon et à des programmes de plateformes avancées en Corée du Sud. Ce profil régional confère à l'Asie-Pacifique le rôle de croissance le plus clair dans le marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille en dehors de l'Amérique du Nord, car la demande augmente à la fois en volume d'approvisionnement et en ambition de chaîne d'approvisionnement locale. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent plus modestes en termes absolus, mais ils affichent encore une activité stratégique à mesure que les pays modernisent leurs communications navales et développent leurs capacités de fabrication de défense indigènes. L'Australie se distingue également comme un nœud de demande sous-régional, car elle participe à des programmes de fibres de défense qualifiés qui dépassent ce que sa taille économique globale pourrait suggérer.

Paysage Concurrentiel

Le marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille est modérément consolidé aux niveaux des câbles et des brins de fibres, où Corning Incorporated, Prysmian Group, Sumitomo Electric Industries, Nexans S.A. et OFS Fitel LLC disposent d'une qualification approfondie. La concurrence à ce niveau est centrée sur la capacité en matériaux, la conformité aux spécifications militaires et la capacité à maintenir des exigences d'approvisionnement national ou allié dans des programmes sensibles. Ces facteurs sont importants parce que les nouveaux entrants ne se font pas concurrence uniquement sur les coûts ; ils doivent également démontrer des performances reproductibles dans des conditions opérationnelles difficiles et naviguer dans de longs cycles d'approbation. TE Connectivity Ltd et Amphenol Corporation occupent une position intermédiaire importante, car les connecteurs et assemblages qualifiés se situent entre la capacité de câble brut et l'intégration finale du système. Cela leur confère un levier dans des positions de fournisseurs approuvés difficiles à déplacer une fois intégrées dans les plateformes militaires et les normes d'installation.

La dynamique concurrentielle change au niveau des systèmes, où L3Harris Technologies, Thales S.A. et General Dynamics Mission Systems se disputent sur la base de leur bilan d'intégration, de l'accès aux clients et de la livraison de sous-systèmes de communication complets plutôt que sur les seuls composants. Le document source montre une évolution plus large vers des accords-cadres pluriannuels à prix fixe, ce qui exerce une pression accrue sur les fournisseurs pour qu'ils automatisent, standardisent et gèrent soigneusement leurs marges. Le sous-contrat de Patton Electronics de juin 2026 pour des modules de transport à source sécurisée montre comment la certification de la chaîne d'approvisionnement elle-même devient un différenciateur concurrentiel dans les programmes optiques de défense. Le contrat STOMPeR de 14,5 millions USD de GPD Optoelectronics pointe également vers une frontière croissante dans les récepteurs optiques durcis et la technologie modem, ce qui élargit la concurrence au-delà de la seule fabrication de câbles et de connecteurs. Cela est important parce que la création de valeur future se répand dans la photonique, les modules de transport et le traitement optique spécifique aux plateformes, autant que dans l'approvisionnement traditionnel en câbles.

Les récentes initiatives stratégiques montrent également comment les fournisseurs se positionnent pour une demande de défense à long cycle. L3Harris a étendu sa capacité d'enrouleur de paquets de fibres en 2025 et 2026 pour soutenir les programmes sans pilote attachés, ce qui a renforcé son rôle dans un créneau tactique en développement rapide. L3Harris a également obtenu son plus grand contrat de production à plein régime pour les systèmes de communication sous-marine de la marine américaine en février 2026, ce qui a renforcé sa position dans les communications optiques au niveau des plateformes. Ondas Holdings a introduit des bobines à fibres optiques conformes à la NDAA, fabriquées aux États-Unis, pour les drones et la robotique terrestre en septembre 2025, montrant comment l'approvisionnement national est devenu une partie du positionnement du produit ainsi que de la conformité.[4]Ondas Holdings, "Ondas' Apeiro Lance des Bobines à Fibres Optiques Conformes à la NDAA, Fabriquées aux États-Unis et Éprouvées au Combat pour les Drones et la Robotique Terrestre," Communiqué de Presse d'Ondas Holdings Ensemble, ces initiatives soutiennent une structure de marché où la concentration est significative dans des créneaux qualifiés, mais aucune entreprise ne semble contrôler l'ensemble du champ concurrentiel de bout en bout.

Leaders du Marché des Fibres Optiques pour les Réseaux de Communication de Défense et de Champ de Bataille

-

Prysmian Group

-

Nexans S.A.

-

Corning Incorporated

-

OFS Fitel, LLC

-

Sumitomo Electric Industries, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Thales S.A. et Leonardo S.p.A., en consortium, ont remporté un contrat OTAN pour livrer des systèmes de communication et d'information déployables sécurisés de nouvelle génération pour le Commandement des Forces d'Opérations Spéciales Alliées, couvrant 6 capacités de quartiers généraux déployables avec un soutien complet au cycle de vie.

- Juin 2026 : SAIC a obtenu une position de premier plan dans le cadre du contrat ABMS Digital Infrastructure Network Developer de l'armée de l'air américaine d'une valeur de 192 millions USD. Le périmètre technique inclut explicitement des réseaux de transport optique évolutifs et résilients, des réseaux étendus définis par logiciel et une intégration d'infrastructure compatible avec le cloud dans des environnements fixes, mobiles et en périphérie.

- Juin 2026 : Patton Electronics a obtenu un sous-contrat pour développer des modules de transport à fibres optiques spécialisés et à source sécurisée pour des applications de défense américaines, construits entièrement à partir de composants d'origine américaine et vérifiés à la source, dans le cadre d'une initiative plus large du ministère de la Défense visant à renforcer les capacités nationales dans les infrastructures de communications optiques sécurisées.

- Mai 2026 : La Force spatiale américaine a attribué à SpaceX un contrat à prix fixe ferme de 2,29 milliards USD pour le réseau dorsal de données spatiales, une constellation de satellites en orbite basse terrestre proliférée, résiliente et optiquement interconnectée, offrant des communications tactiques mondiales. SpaceX est tenu de livrer une capacité prototype entièrement opérationnelle d'ici fin 2027, avec 13 satellites prévus pour acquisition en 2026 et 21 en 2027.

Périmètre du Rapport sur le Marché des Fibres Optiques pour les Réseaux de Communication de Défense et de Champ de Bataille

Le Marché des Fibres Optiques pour les Réseaux de Communication de Défense et de Champ de Bataille est segmenté par type de fibre (fibre monomode et fibre multimode), architecture de produit (câbles à fibres optiques blindés, assemblages de fibres tactiques de terrain, et connecteurs, épissures et kits de terminaison), application (réseaux de communication de champ de bataille, systèmes de commandement et de contrôle, réseaux radar et de surveillance, systèmes de guerre électronique, et réseaux de renseignement, de surveillance et de reconnaissance), plateforme (plateformes terrestres, plateformes navales, plateformes aéroportées et réseaux de défense à capacité spatiale), utilisateur final (forces armées, contractants de défense, et agences de sécurité intérieure et de sécurité des frontières) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions à Fibres Optiques Monomodes |

| Solutions à Fibres Optiques Multimodales |

| Câbles à Fibres Optiques Blindés |

| Assemblages de Fibres Tactiques de Terrain |

| Connecteurs, Épissures et Kits de Terminaison |

| Réseaux de Communication de Champ de Bataille |

| Systèmes de Commandement et de Contrôle |

| Réseaux Radar et de Surveillance |

| Systèmes de Guerre Électronique |

| Réseaux de Renseignement, de Surveillance et de Reconnaissance |

| Plateformes Terrestres |

| Plateformes Navales |

| Plateformes Aéroportées |

| Réseaux de Défense à Capacité Spatiale |

| Forces Armées |

| Contractants de Défense |

| Agences de Sécurité Intérieure et de Sécurité des Frontières |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Fibre | Solutions à Fibres Optiques Monomodes | ||

| Solutions à Fibres Optiques Multimodales | |||

| Par Architecture de Produit | Câbles à Fibres Optiques Blindés | ||

| Assemblages de Fibres Tactiques de Terrain | |||

| Connecteurs, Épissures et Kits de Terminaison | |||

| Par Application | Réseaux de Communication de Champ de Bataille | ||

| Systèmes de Commandement et de Contrôle | |||

| Réseaux Radar et de Surveillance | |||

| Systèmes de Guerre Électronique | |||

| Réseaux de Renseignement, de Surveillance et de Reconnaissance | |||

| Par Plateforme | Plateformes Terrestres | ||

| Plateformes Navales | |||

| Plateformes Aéroportées | |||

| Réseaux de Défense à Capacité Spatiale | |||

| Par Utilisateur Final | Forces Armées | ||

| Contractants de Défense | |||

| Agences de Sécurité Intérieure et de Sécurité des Frontières | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des fibres optiques pour les réseaux de communication de défense et de champ de bataille en 2026 ?

Le marché s'élève à 4,02 milliards USD en 2026 et devrait atteindre 5,64 milliards USD d'ici 2031, avec un CAGR de 7,01 % sur la période 2026-2031.

Qu'est-ce qui stimule la demande de fibres optiques dans les réseaux de communication militaires ?

La demande est en hausse parce que les forces armées ont besoin d'un transport sécurisé, à faible latence et à haute bande passante pour les opérations assistées par intelligence artificielle, le traitement en périphérie, la fusion de capteurs et les structures de commandement multi-domaines.

Quel type de fibre détient la plus grande part dans les réseaux de communication de défense et de champ de bataille ?

Les solutions monomodes étaient en tête avec 65,43 % de part en 2025, car elles conviennent aux routes dorsales longue distance, aux lignes de tronc à bord des navires et aux interconnexions de nœuds de commandement.

Quelle application connaît la croissance la plus rapide dans ce domaine ?

Les réseaux ISR sont l'application à la croissance la plus rapide, avec un CAGR projeté de 7,87 % jusqu'en 2031, reflétant l'expansion des opérations militaires riches en capteurs et à forte intensité de données.

Quelle région mène la demande actuelle et quelle région se développe le plus rapidement ?

L'Amérique du Nord détenait la plus grande part à 36,78 % en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 8,01 % jusqu'en 2031.

Quels sont les principaux obstacles qui ralentissent l'adoption plus large des réseaux de fibres de défense ?

Les principaux obstacles sont les coûts élevés de durcissement et de qualification, ainsi que la complexité de la réparation sur le terrain qui dépend de techniciens formés et d'outils spécialisés dans des conditions opérationnelles difficiles.

Dernière mise à jour de la page le: