Taille et Part du Marché des Infrastructures à Fibre Optique pour la Connectivité des Aéroports et des Ports Maritimes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 430.45 Millions de dollars américains |

| Taille du Marché (2031) | 751.83 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Infrastructures à Fibre Optique pour la Connectivité des Aéroports et des Ports Maritimes par Mordor Intelligence

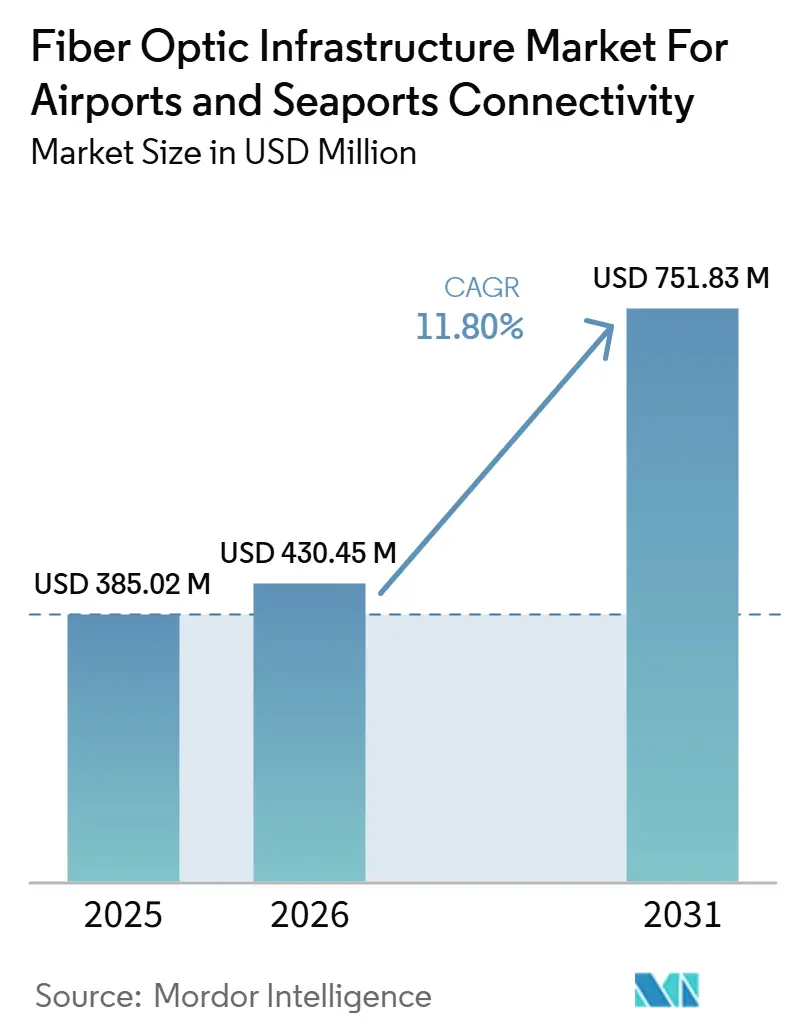

Le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes devrait passer de 385,02 millions USD en 2025 à 430,45 millions USD en 2026 et atteindre 751,83 millions USD d'ici 2031, avec un CAGR de 11,80 % sur la période 2026-2031. Le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes est en expansion, car les aéroports et les ports maritimes remplacent les réseaux hérités par des dorsales unifiées prenant en charge les opérations, la sécurité, le mouvement des marchandises, les systèmes passagers et la surveillance sur une seule couche physique. La demande augmente également parce que les grands hubs de transport nécessitent désormais une plus grande capacité pour les applications numériques telles que la surveillance en temps réel, les systèmes de manutention automatisés, le traitement biométrique et les plateformes de sécurité à forte intensité de données. Le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes connaît également un changement de comportement d'achat, les opérateurs préférant de plus en plus le déploiement groupé, la surveillance et le support de sécurité plutôt que de gérer chaque couche réseau séparément. La concurrence entre fournisseurs est déterminée par l'échelle dans les câbles et les composants passifs, mais l'opportunité se déplace vers des solutions de bout en bout combinant câble, équipements actifs, conception de campus et services gérés. Le risque d'exécution des projets reste important car l'installation dans des aéroports et des ports maritimes en activité est difficile, et les exigences en matière de cybersécurité augmentent le coût et la complexité de chaque cycle de mise à niveau.

Principaux Enseignements du Rapport

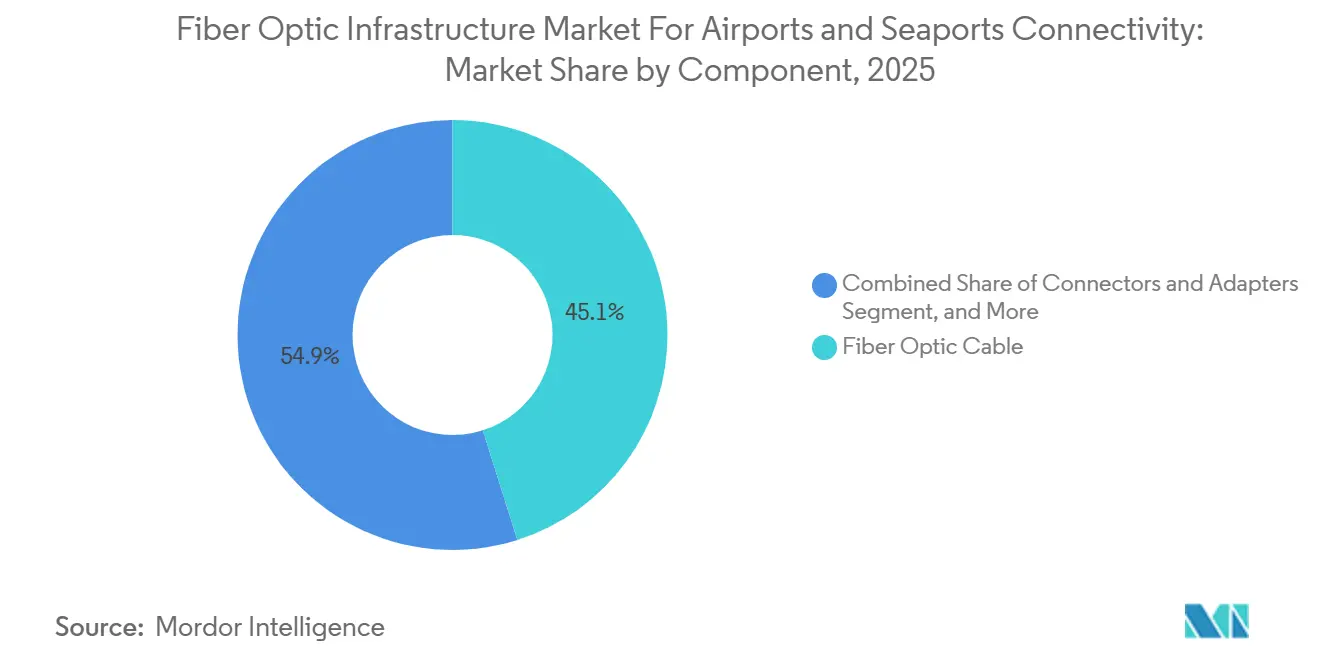

- Par composant, le câble à fibre optique a dominé avec une part de revenus de 45,12 % du secteur du marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes en 2025, tandis que les émetteurs-récepteurs et les modules optiques devraient se développer à un CAGR de 11,23 % jusqu'en 2031.

- Par type de connectivité, la fibre métropolitaine et de transport a représenté 35,03 % en 2025, tandis que le LAN optique passif devrait enregistrer le CAGR le plus élevé de 12,34 % jusqu'en 2031 dans le secteur du marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes.

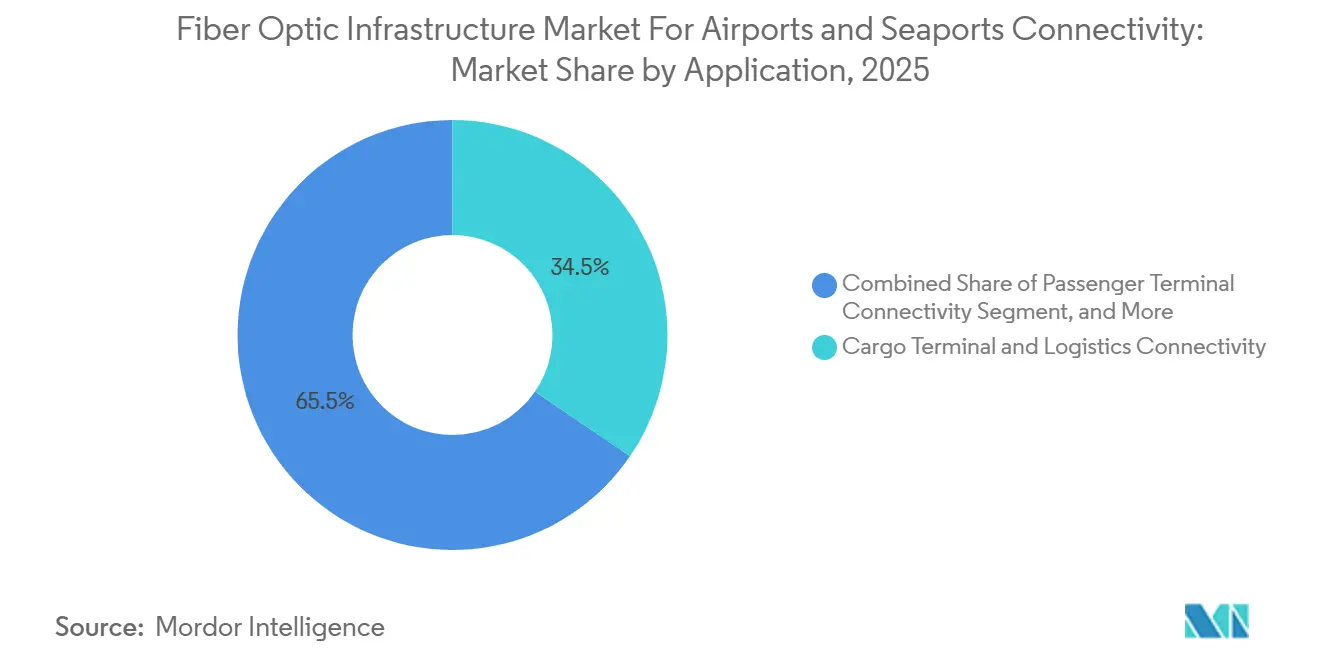

- Par application, la connectivité des terminaux de fret a représenté une part de 34,54 % en 2025, tandis que la sécurité et la surveillance devraient croître à un CAGR de 10,65 % jusqu'en 2031.

- Par utilisateur final, les opérateurs d'aéroports et de ports ont détenu une part de 40,92 % en 2025, tandis que les intégrateurs de systèmes et les fournisseurs de services gérés devraient afficher le CAGR le plus rapide à 12,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et Tendances du Marché des Infrastructures à Fibre Optique pour la Connectivité des Aéroports et des Ports Maritimes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transformation numérique des aéroports et des ports maritimes | +3.0% | Mondial | Court terme (≤ 2 ans) |

| Besoins en résilience et migration du cuivre vers la fibre | +2.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Expansion de la 5G privée dans les ports | +1.8% | Cœur APAC, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Cycle de remplacement du cuivre vieillissant | +1.5% | Amérique du Nord, avec des gains précoces en APAC | Moyen terme (2-4 ans) |

| Convergence des réseaux et demande d'infrastructures unifiées | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Exigences d'interopérabilité multi-fournisseurs | +0.6% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Transformation Numérique des Aéroports et des Ports Maritimes Stimule l'Investissement dans les Réseaux

Le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes bénéficie d'une large évolution vers des opérations connectées dans les terminaux, les zones de fret et les systèmes de contrôle. Les aéroports transfèrent davantage de services vers des plateformes numériques partagées, et cette évolution accroît la valeur des dorsales à fibre à haute capacité pouvant prendre en charge simultanément plusieurs fonctions critiques. Le même schéma est visible dans les ports, où la logistique numérique, la surveillance des équipements et les applications de port intelligent dépendent d'une connectivité stable à faible latence sur l'ensemble du site. Valenciaport a activé son propre réseau 5G privé en janvier 2025 pour soutenir son cadre Smart Port 4.0, montrant comment la transformation numérique dans les ports est liée à une infrastructure de connectivité sous-jacente plus solide.[1]Autorité Portuaire de Valence, "Valenciaport met en œuvre son propre réseau de connexion 5G," Valenciaport Dans l'aviation, les documents budgétaires 2026 de la FAA ont mis l'accent sur la modernisation des télécommunications et les infrastructures basées sur IP, ce qui soutient l'argument en faveur de mises à niveau généralisées des dorsales dans les environnements aéroportuaires.[2]Administration Fédérale de l'Aviation, "Justification budgétaire du Congrès pour les estimations budgétaires de la FAA pour l'exercice 2026," Département américain des Transports Parce que les opérateurs d'aéroports et de ports modernisent plusieurs systèmes simultanément, le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes connaît une activité d'approvisionnement concentrée plutôt qu'un cycle de remplacement lent et régulier.

Les Exigences de Résilience Accélèrent la Migration du Cuivre vers la Fibre dans les Hubs Aéronautiques

Le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes est également poussé par le besoin de communications plus résilientes dans les grands hubs aéronautiques. Les réseaux cuivre hérités sont plus difficiles à maintenir et offrent moins d'options lorsque les opérateurs ont besoin d'une capacité plus élevée, de meilleures performances de signal et d'une meilleure résistance aux interférences. Les documents budgétaires de la FAA pour 2026 ont mis en évidence la poursuite des investissements dans les infrastructures de télécommunications, la commutation vocale et le maintien des boucles de câbles aéroportuaires, qui indiquent tous une longue piste pour la modernisation des dorsales. L3Harris a déclaré en mai 2026 qu'il avait achevé plus de 50 % de l'effort de modernisation des télécommunications de la FAA et remplaçait le cuivre hérité et la technologie de multiplexage par répartition dans le temps par des liaisons à fibre à haute vitesse, sans fil et par satellite.[3]L3Harris Technologies, "L3Harris dépasse 50 % dans la modernisation des télécommunications de la FAA," L3Harris La société a également indiqué que le programme déployait 150 à 200 nouveaux chemins réseau chaque mois et restait sur la bonne voie pour une achèvement en 2027, indiquant que le remplacement axé sur la résilience est déjà bien engagé plutôt qu'un thème de planification. Cela maintient le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes étroitement lié à l'agenda de fiabilité, et pas seulement à la croissance de la bande passante.

L'Expansion de la 5G Privée dans les Ports Crée une Demande Soutenue de Fibre de Transport

Le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes bénéficie de l'adoption de la 5G privée dans les ports, car les couches sans fil dépendent toujours d'un fret fixe solide. Les opérateurs portuaires utilisent la 5G privée pour soutenir les opérations de grues, la visibilité des actifs, les mouvements dans les cours et les opérations à distance, mais ces applications nécessitent toujours un transport de données fiable entre les radios, les systèmes de périphérie et les réseaux centraux. Valenciaport a indiqué que son réseau 5G privé était conçu pour servir la chaîne logistique avec une connectivité en temps réel, un support d'informatique en périphérie et une haute disponibilité pour les cas d'utilisation industriels critiques. La même annonce a lié le déploiement au suivi des conteneurs, aux systèmes autonomes, aux drones et à la surveillance des équipements, qui augmentent tous la valeur du fret à fibre dans les environnements portuaires denses. C'est pourquoi le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes continue de bénéficier, même lorsque les opérateurs investissent dans des architectures à forte composante sans fil à l'intérieur des terminaux et des cours à conteneurs. Au lieu de remplacer la fibre, la 5G privée déplace souvent la demande de fibre vers les points d'agrégation, les anneaux et les dorsales de campus.

Le Remplacement en Fin de Vie des Infrastructures Cuivre Vieillissantes Génère une Vague de Remplacement

Le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes dispose d'un moteur de remplacement clair, car une grande partie de la base télécom installée dans les anciens hubs de transport a été construite pour des charges de données plus faibles. Les aéroports et les ports à conteneurs qui ont été mis à niveau pour la dernière fois lors de cycles réseau antérieurs ont désormais besoin d'infrastructures pouvant prendre en charge des capteurs plus denses, des systèmes de sécurité modernes et des opérations plus connectées. La demande budgétaire 2026 de la FAA comprenait à la fois le Projet LIFT et le maintien des boucles de câbles aéroportuaires, ce qui montre que le cycle de remplacement s'étend aux systèmes télécom centraux ainsi qu'aux infrastructures de câbles sur les aéroports. L3Harris a également décrit le programme actuel de la FAA comme une reconstruction de la dorsale reliant les tours, les installations radar et les centres de contrôle du trafic aérien, renforçant l'idée qu'il s'agit d'une rénovation structurelle plutôt que d'un simple ajout de capacité limité. Pour le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes, ce profil de remplacement est important car les gains sur les câbles aujourd'hui peuvent conduire à des mises à niveau ultérieures des émetteurs-récepteurs, de la commutation et des couches de surveillance. Cela soutient également des dépenses répétées sur plusieurs années, car les opérateurs actualisent rarement les couches passives et actives en même temps.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de génie civil et de préparation du site | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Menaces cybernétiques et physiques pesant sur les actifs à fibre | -0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Autorisations complexes et approbations réglementaires | -0.3% | APAC et Moyen-Orient | Moyen terme (2-4 ans) |

| Longs cycles de mise à niveau et risque de perturbation | -0.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Coûts Élevés de Génie Civil et de Préparation du Site Limitent la Vitesse de Déploiement

Le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes est toujours confronté à un défi d'exécution fondamental, car l'installation dans des aéroports et des ports maritimes en activité est coûteuse et perturbatrice. Les entrepreneurs doivent souvent travailler autour des pistes, des voies de circulation, des cours à conteneurs, des zones de sécurité et des surfaces scellées, ce qui ralentit les progrès et augmente le coût installé bien au-delà du coût du câble lui-même. Les documents budgétaires de la FAA montrent que les systèmes de boucles de câbles aéroportuaires nécessitent un financement de maintien dédié, ce qui souligne que les travaux télécom souterrains dans les aéroports en exploitation constituent une charge d'infrastructure continue plutôt qu'un événement ponctuel. Pour les petites installations régionales, ces conditions de site peuvent retarder la modernisation, car le capital est généralement dirigé en priorité vers les besoins de sécurité, d'aire de trafic ou de terminal. Le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes se développe donc le plus rapidement là où les opérateurs peuvent combiner les mises à niveau télécom avec des programmes de réaménagement plus importants. Dans les contextes à contraintes budgétaires, la nécessité d'échelonner les travaux autour des opérations en cours maintient la vitesse de déploiement en deçà de la demande sous-jacente.

Les Menaces Cybernétiques et Physiques Pesant sur les Actifs à Fibre Augmentent le Coût Total de Possession

Le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes est également confronté à des coûts de possession plus élevés, car les réseaux de transport numérique transportent désormais des données plus sensibles sur le plan opérationnel. Les systèmes d'aéroports intelligents relient les services aux passagers, les opérations de bagages, la surveillance, le contrôle d'accès et d'autres fonctions connectées, de sorte qu'un incident réseau peut se propager en perturbations opérationnelles visibles. Un article de 2025 dans le Journal of Transportation Security a discuté de la cyberattaque d'août 2024 contre l'aéroport international de Seattle-Tacoma et l'a utilisé comme exemple de la façon dont la connectivité des aéroports intelligents peut exposer les systèmes orientés passagers et les fonctions opérationnelles à des perturbations plus larges. Le même article a soutenu que les environnements aéroportuaires ont besoin d'une défense en profondeur à travers le cloud, les locaux, l'informatique, la technologie opérationnelle, les fournisseurs et les régulateurs, ce qui signifie que la modernisation des réseaux inclut désormais l'architecture de sécurité dès la phase de conception.[4]Journal of Transportation Security, "Les aéroports intelligents et l'évolution de la cybermenace," Springer Nature Les documents budgétaires de la FAA comprenaient également des financements pour la cybersécurité axés sur la confiance zéro, le chiffrement et la sécurité de l'information, montrant que les dépenses de sécurité sont intégrées dans les plans de modernisation télécom plus larges. Pour le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes, cela relève le plancher de coût pour les nouveaux déploiements et les programmes de renouvellement du cycle de vie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Émetteurs-Récepteurs Pilotent l'Évolution du Réseau Intelligent

En 2025, le câble à fibre optique représentait une part de 45,12 % du secteur du marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes, reflétant son rôle de couche physique de base dans les systèmes aéroportuaires et portuaires. Le segment des câbles reste ancré par la demande de remplacement, car les anciens hubs de transport s'appuient encore sur des actifs télécom à base de cuivre plus difficiles à maintenir et moins adaptés aux charges de données actuelles. Le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes favorise également les câbles, car les aéroports et les ports nécessitent une intégrité du signal sur de longues distances, une immunité aux interférences et une marge pour les futures mises à niveau de capacité. Les éléments passifs tels que les connecteurs, les diviseurs et les amplificateurs occupent une position intermédiaire importante, car ils déterminent l'efficacité avec laquelle les opérateurs peuvent étendre les liaisons à travers les terminaux, les périmètres et les zones d'équipement. Leur rôle devient plus important à mesure que les opérateurs cherchent à simplifier la conception des installations et à réduire le nombre de points de contact actifs sur les grands sites.

Les émetteurs-récepteurs et les modules optiques constituent le groupe de composants à la croissance la plus rapide, avec un CAGR de 11,23 % attendu de 2026 à 2031. Cette partie du marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes bénéficie de l'évolution vers une gestion du trafic plus intelligente, des flux de surveillance plus riches et des actifs de terrain plus connectés, qui augmentent tous la valeur des performances optiques actives. Les opérateurs qui ont déjà posé de la fibre lors de cycles de mise à niveau antérieurs revisitent désormais les couches actives pour libérer un débit supplémentaire de leur installation existante. Corning et Nokia ont annoncé en novembre 2025 qu'ils combinaient des offres de LAN optique passif et actif dans une solution conjointe pour l'EMEA et l'APAC, ce qui montre comment les fournisseurs ciblent les clients souhaitant moins de lacunes d'intégration dans la pile réseau. Corning a également indiqué que l'offre combinée prend en charge des vitesses de 1 Gbps à 100 Gbps et réduit le câblage et le coût total de possession par rapport au cuivre hérité, ce qui renforce l'argument en faveur des mises à niveau optiques actives dans les environnements de campus complexes. En conséquence, le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes évolue au-delà du seul volume de câbles vers un mix à plus haute valeur ajoutée incluant l'intelligence, la gestion et les revenus de renouvellement du cycle de vie.

Par Type de Connectivité : Le LAN Optique Passif Redéfinit l'Architecture des Réseaux de Terminaux

La fibre métropolitaine et de transport a détenu une part de 35,03 % en 2025, ce qui en fait la plus grande couche de connectivité du marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes. Cette position est logique car les aéroports et les ports maritimes dépendent de connexions solides entre les opérations locales, les réseaux métropolitains et les systèmes de contrôle ou de logistique externes. Les infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes confèrent également aux liaisons métropolitaines et de transport un rôle stratégique, car elles sous-tendent la coordination du fret, les fonctions de commandement, l'accès à distance et les échanges de données d'entreprise plus larges. Les liaisons par câbles sous-marins et côtiers gagnent en visibilité stratégique autour des environnements portuaires où les actifs de connectivité et les infrastructures logistiques commencent à se chevaucher. Ce chevauchement peut renforcer l'argumentaire économique en faveur des infrastructures numériques côté port, car le même emplacement peut prendre en charge le trafic opérationnel et les besoins d'interconnexion réseau plus larges.

Le LAN optique passif devrait afficher la croissance la plus rapide, avec un CAGR de 12,34 % jusqu'en 2031. Le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes favorise ce modèle, car les opérateurs de terminaux souhaitent des architectures plus simples, moins de commutateurs de plancher actifs et une gestion centralisée plus facile dans les bâtiments et les zones de support à distance. Corning a indiqué que sa collaboration avec Nokia était conçue pour remplacer le cuivre hérité par un réseau à fibre unique à haute vitesse pour les cas d'utilisation Wi-Fi 7, cloud, IoT et bâtiment intelligent, ce qui correspond étroitement aux besoins des terminaux aéroportuaires et des campus logistiques. La même communication a indiqué que la solution peut réduire le câblage de 70 % et le coût total de possession de 50 % par rapport aux conceptions à base de cuivre, ce qui explique pourquoi le LAN optique est attractif dans les campus de transport complexes souhaitant une longue durée de vie des actifs et une charge de maintenance réduite. En pratique, le LAN optique passif offre au marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes une voie d'accès à la fois aux nouveaux projets de terminaux et aux grands programmes de recâblage des installations plus anciennes. Il renforce également la position des fournisseurs capables de regrouper l'installation passive, l'électronique active et la gestion du réseau sous une seule offre.

Par Application : La Sécurité et la Surveillance Mènent la Demande Incrémentale de Fibre

La connectivité des terminaux de fret a dominé avec une part de 34,54 % en 2025, ce qui lui a conféré la plus grande position applicative au sein de la taille du marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes. Les zones de fret ont besoin de liaisons fiables pour les capteurs, les systèmes de manutention, les flux de travail RFID, l'activité des portiques et la coordination entre plusieurs parties, générant ainsi une densité soutenue de demande de fibre. La connectivité du contrôle du trafic aérien reste l'un des domaines les plus sensibles aux spécifications, car les exigences en matière de fiabilité, de redondance et de qualité du signal sont particulièrement élevées. La connectivité des terminaux passagers couvre également une très large empreinte, car elle relie les bornes, la signalétique, les outils d'embarquement, le support Wi-Fi et les systèmes d'exploitation répartis dans de grands bâtiments. Ce mix signifie que le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes n'est pas piloté par un seul cas d'utilisation, mais par plusieurs applications nécessitant chacune des choix de performance et de conception différents.

La sécurité et la surveillance devraient croître à un CAGR de 10,65 % jusqu'en 2031. Le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes connaît une demande plus forte dans ce domaine, car les opérateurs souhaitent des flux vidéo plus clairs, une conservation des preuves plus fiable et moins de congestion sur les réseaux partagés. Le Journal of Transportation Security a décrit comment la connectivité des aéroports intelligents élargit la surface d'attaque à travers la surveillance, le contrôle d'accès, les bagages, les affichages de vols et d'autres systèmes liés, ce qui renforce l'importance d'une conception robuste du réseau dans les architectures de sécurité. Le même article a utilisé l'incident de Seattle-Tacoma pour montrer que la perturbation cybernétique peut affecter simultanément les systèmes passagers visibles et la continuité opérationnelle. Cela explique pourquoi le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes alloue davantage de dépenses incrémentales à la surveillance et à la visibilité opérationnelle sécurisée. Cela signifie également que les projets réseau axés sur la sécurité peuvent avancer même lorsque les dépenses plus larges des terminaux sont échelonnées sur une période plus longue.

Par Utilisateur Final : Les Intégrateurs de Systèmes Émergent comme Moteur de Croissance

Les opérateurs d'aéroports et de ports ont détenu une part de 40,92 % en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux du marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes. Leur avance reflète le contrôle direct sur les programmes d'investissement télécom et la nécessité pratique d'aligner les investissements réseau sur les opérations de piste, de terminal, de quai et de fret. Le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes reste également piloté par les opérateurs, car de nombreuses mises à niveau sont liées à des programmes d'infrastructure publique ou à des plans directeurs à long terme plutôt qu'à des achats à cycle court. Les documents budgétaires de la FAA et le programme national de modernisation télécom en cours montrent comment les opérateurs aéronautiques soutenus par le gouvernement peuvent créer une demande soutenue dans les tours, les centres et les infrastructures de soutien aux aéroports. Les autorités portuaires et les opérateurs de terminaux suivent un schéma similaire lorsque les objectifs de port intelligent, l'automatisation des équipements et la visibilité logistique dépendent tous d'une connectivité de site plus solide.

Les intégrateurs de systèmes et les fournisseurs de services gérés devraient se développer à un CAGR de 12,09 % de 2026 à 2031. Le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes pousse ce groupe en avant, car de nombreux opérateurs préfèrent désormais une responsabilité contractuelle unique pour la conception, le déploiement, la gestion du cycle de vie et le support de sécurité. Cette approche réduit la charge de coordination pour les installations qui ne souhaitent pas gérer des fournisseurs séparés pour les infrastructures passives, les réseaux actifs et les outils de surveillance. L3Harris a décrit l'effort de modernisation de la FAA comme une reconstruction nationale utilisant une approche de construction puis de basculement pour éviter les perturbations opérationnelles, ce qui souligne la valeur de l'exécution menée par les intégrateurs dans les environnements de transport en activité. Corning et Nokia ont également présenté leur offre optique conjointe autour d'une livraison intégrée, ce qui soutient l'évolution plus large vers des solutions groupées dans des environnements de campus complexes. Au fil du temps, cela devrait élargir la portée du secteur du marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes au-delà des plus grands hubs, car la livraison gérée est plus facile à adopter pour les sites plus petits que les programmes d'ingénierie multi-fournisseurs.

Analyse Géographique

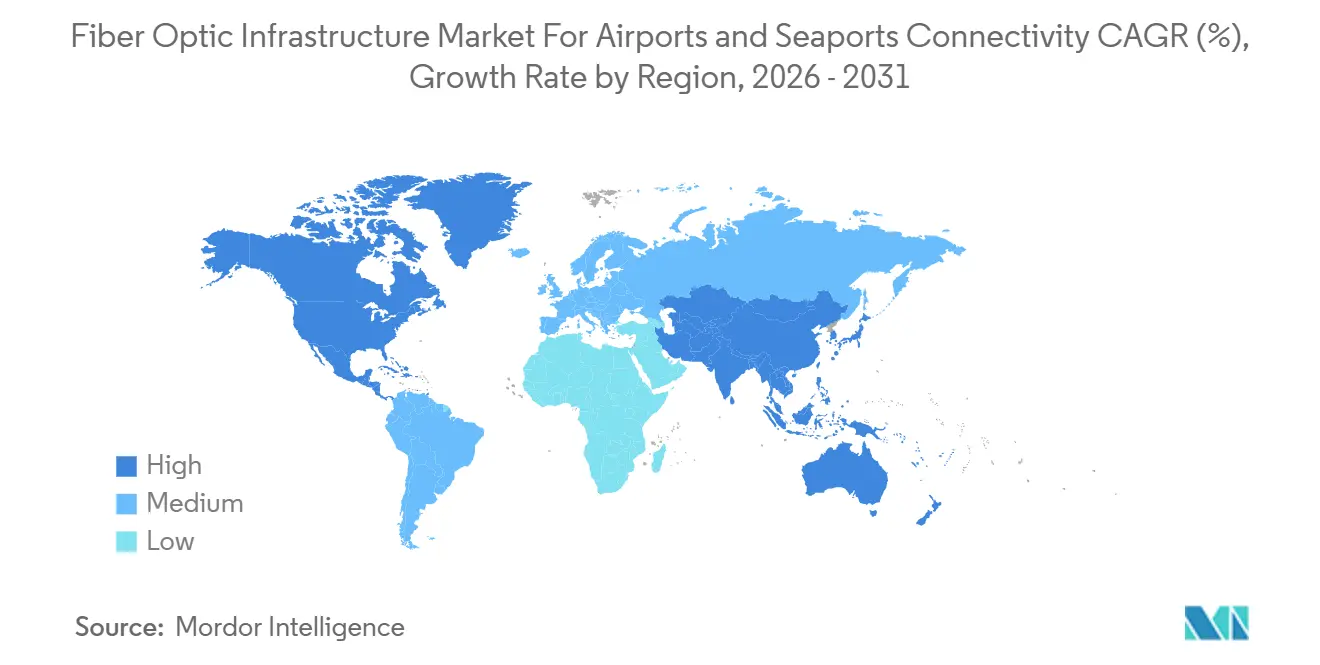

L'Amérique du Nord a détenu la plus grande part régionale à 32,13 % en 2025, ce qui lui a conféré la plus grande position dans la part du marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes. La région est menée par les États-Unis, où la modernisation des télécommunications aéronautiques est déjà en déploiement actif plutôt qu'en phase de planification précoce. Les documents budgétaires de la FAA pour 2026 ont mis en évidence des dépenses importantes dans les infrastructures de télécommunications, la commutation vocale et le maintien des boucles de câbles aéroportuaires, qui soutiennent tous un cycle de mise à niveau durable dans les actifs aéronautiques. L3Harris a déclaré en mai 2026 qu'il avait dépassé 50 % d'achèvement dans l'effort national de modernisation de la FAA et ajoutait 175 postes au cours de l'année pour maintenir le programme sur la bonne voie pour une achèvement en 2027. Ces progrès maintiennent l'Amérique du Nord au centre du marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes, car elle combine la visibilité des dépenses, l'échelle d'exécution et une solide base de fournisseurs établis.

L'Asie-Pacifique devrait afficher le CAGR régional le plus rapide à 12,34 % jusqu'en 2031. Le secteur du marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes se développe rapidement dans la région, car il combine de nouvelles constructions d'aéroports, des investissements dans les ports intelligents et une plus grande volonté d'adopter des modèles d'exploitation numériques dans les infrastructures de transport. Valenciaport est en dehors de la région, mais son exemple de 5G privée montre le type de cas d'utilisation de conteneurs, d'équipements et de surveillance que les ports d'Asie-Pacifique priorisent également dans leur modernisation de la technologie opérationnelle. Le profil de croissance de la région est également soutenu par des infrastructures en construction neuve, ce qui permet aux opérateurs de spécifier des architectures natives à la fibre dès le départ plutôt que de rénover des installations plus anciennes.

L'Europe, le Moyen-Orient et l'Afrique, et l'Amérique du Sud ont constitué la base régionale restante en 2025, l'Europe se distinguant comme la zone techniquement la plus mature en dehors de l'Amérique du Nord. Le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes en Europe bénéficie d'une forte adoption des normes, de grands environnements de campus et d'une base installée prête pour les programmes de renouvellement du LAN optique et de la couche active. Corning a indiqué que sa collaboration optique d'entreprise avec Nokia était disponible dans toute l'EMEA et l'APAC, ce qui montre que les fournisseurs considèrent l'Europe et les marchés voisins comme des cibles actives pour la modernisation optique des grands campus. À Singapour, l'Autorité Maritime et Portuaire a publié l'Avis Maritime Portuaire n° 119 de 2025 pour une opération de pose de câble à fibre optique, ce qui indique la poursuite des travaux de connectivité dans l'un des écosystèmes portuaires clés du monde. L'Amérique du Sud et certaines parties du Moyen-Orient et de l'Afrique restent davantage axées sur les projets, mais elles contribuent néanmoins au secteur du marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes là où l'expansion aéroportuaire, l'automatisation portuaire et les plans de corridors numériques progressent. Le tableau régional combine donc une demande de remplacement mature dans les marchés avancés avec une demande de construction sélective dans les marchés en développement.

Paysage Concurrentiel

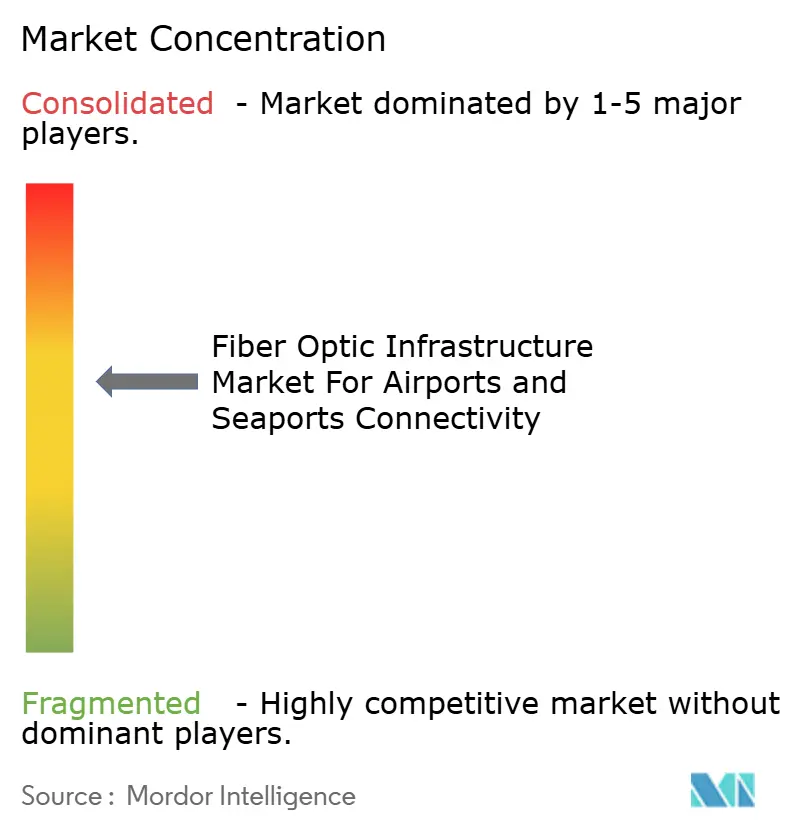

Le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes est modérément consolidé dans les câbles et les composants passifs, où l'échelle, la profondeur de fabrication et la fiabilité de l'approvisionnement comptent le plus. Prysmian, Corning, Furukawa Electric, Nexans, Sterlite Technologies et AFL sont en concurrence à partir d'une position de largeur de produits et de relations d'infrastructure à long cycle. Dans les couches d'équipements actifs et d'intégration de systèmes, le secteur du marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes est plus fragmenté, car les opérateurs évaluent les fournisseurs en fonction de l'adéquation architecturale, de la capacité de service, de la conformité et de l'exécution des projets. Nokia, Cisco, SITA, Ciena, Infinera, Juniper Networks et d'autres spécialistes sont en concurrence dans différentes parties de la pile réseau plutôt qu'à travers un modèle dominant unique. Cette division entre un niveau passif basé sur l'échelle et un niveau actif fragmenté façonne la tarification, la stratégie d'appel d'offres et le comportement de partenariat sur l'ensemble du marché.

Un schéma concurrentiel clair est l'intégration verticale. Le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes récompense de plus en plus les fournisseurs capables d'offrir câble, LAN optique, électronique active et support de service dans un seul package. Corning et Nokia ont annoncé en novembre 2025 une collaboration conjointe optique combinant les couches passives et actives pour les campus d'entreprise dans toute l'EMEA et l'APAC, ce qui est un exemple direct de cette stratégie. Corning a indiqué que l'offre prend en charge les cas d'utilisation de bâtiment intelligent, cloud, Wi-Fi 7 et IoT, ce qui correspond bien aux terminaux aéroportuaires, aux bâtiments de support et aux campus portuaires souhaitant une structure de fournisseur plus simple.

L'échelle d'exécution est un autre levier concurrentiel. L3Harris a déclaré qu'il déployait 150 à 200 nouveaux chemins réseau chaque mois dans l'effort de modernisation de la FAA et utilisait un modèle de construction puis de basculement pour limiter les perturbations, ce qui montre comment la capacité de gestion de programme peut compter autant que les performances des équipements. Le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes laisse également de la place aux opérateurs et aux partenaires technologiques pour façonner directement la demande, comme on le voit dans le déploiement de la 5G privée de Valenciaport avec Cellnex, Lenovo et Fivecomm autour de cas d'utilisation de port intelligent. Ce type de démarche est important car il crée des sites de référence pour des modèles de connectivité portuaire plus intégrés. L'espace blanc reste le plus fort dans les aéroports régionaux et les ports maritimes secondaires qui ont besoin de réseaux modernes mais manquent de grandes équipes d'ingénierie internes. Dans ces contextes, les entreprises capables de regrouper la livraison, la résilience et le support continu sont susceptibles de capter une plus grande part des nouveaux travaux dans le marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes.

Leaders du Marché des Infrastructures à Fibre Optique pour la Connectivité des Aéroports et des Ports Maritimes

Cisco Systems, Inc.

Nokia Corporation

SITA

Corning Incorporated

Ciena Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : L3Harris a révélé avoir dépassé le jalon de 50 % d'achèvement dans le programme national de modernisation des télécommunications de la FAA, convertissant les liaisons cuivre en fibre dans les installations de la FAA à travers les États-Unis. La société a annoncé des plans pour ajouter 175 postes en 2026 afin d'accélérer vers une achèvement complet au troisième trimestre 2027.

- Novembre 2025 : Corning et Nokia ont annoncé une collaboration stratégique pour fournir des solutions de bout en bout de fibre jusqu'à la périphérie et de LAN optique pour les entreprises, combinant les composants passifs de Corning avec les éléments actifs de Nokia. Le partenariat est disponible dans toute l'EMEA et l'APAC, répondant directement aux exigences de modernisation des réseaux de campus aéroportuaires et portuaires.

- Janvier 2025 : Valenciaport a activé son propre réseau 5G privé prenant en charge plus de 25 000 appareils connectés à un débit maximum de 10 Gbps, avec un fret à fibre sous-tendant le cadre de numérisation Smart Port 4.0 du port.

Périmètre du Rapport sur le Marché des Infrastructures à Fibre Optique pour la Connectivité des Aéroports et des Ports Maritimes

Le rapport sur le secteur du marché des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes est segmenté par composant (câble à fibre optique, connecteurs et adaptateurs, diviseurs et coupleurs, émetteurs-récepteurs et modules optiques, et autres composants), type de connectivité (LAN optique passif, réseau optique actif, connectivité fibre métropolitaine et de transport, et connectivité par liaisons sous-marines et côtières), application (connectivité des terminaux passagers, contrôle du trafic aérien et communications opérationnelles, connectivité des terminaux de fret et de logistique, connectivité de sécurité, surveillance et contrôle d'accès, et autres applications), utilisateur final (aéroports, ports maritimes et terminaux à conteneurs, opérateurs d'aéroports et de ports, et intégrateurs de systèmes et fournisseurs de services gérés), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Câble à Fibre Optique |

| Connecteurs et Adaptateurs |

| Diviseurs et Coupleurs |

| Émetteurs-Récepteurs et Modules Optiques |

| Autres Composants |

| LAN Optique Passif |

| Réseau Optique Actif |

| Connectivité Fibre Métropolitaine et de Transport |

| Connectivité par Liaisons Sous-Marines et Côtières |

| Connectivité des Terminaux Passagers |

| Contrôle du Trafic Aérien et Communications Opérationnelles |

| Connectivité des Terminaux de Fret et de Logistique |

| Connectivité de Sécurité, Surveillance et Contrôle d'Accès |

| Autres Applications |

| Aéroports |

| Ports Maritimes et Terminaux à Conteneurs |

| Opérateurs d'Aéroports et de Ports |

| Intégrateurs de Systèmes et Fournisseurs de Services Gérés |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Câble à Fibre Optique | ||

| Connecteurs et Adaptateurs | |||

| Diviseurs et Coupleurs | |||

| Émetteurs-Récepteurs et Modules Optiques | |||

| Autres Composants | |||

| Par Type de Connectivité | LAN Optique Passif | ||

| Réseau Optique Actif | |||

| Connectivité Fibre Métropolitaine et de Transport | |||

| Connectivité par Liaisons Sous-Marines et Côtières | |||

| Par Application | Connectivité des Terminaux Passagers | ||

| Contrôle du Trafic Aérien et Communications Opérationnelles | |||

| Connectivité des Terminaux de Fret et de Logistique | |||

| Connectivité de Sécurité, Surveillance et Contrôle d'Accès | |||

| Autres Applications | |||

| Par Utilisateur Final | Aéroports | ||

| Ports Maritimes et Terminaux à Conteneurs | |||

| Opérateurs d'Aéroports et de Ports | |||

| Intégrateurs de Systèmes et Fournisseurs de Services Gérés | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Arabie Saoudite | |||

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille en 2026 des infrastructures à fibre optique pour la connectivité des aéroports et des ports maritimes ?

Le secteur est évalué à 430,45 millions USD en 2026 et devrait atteindre 751,83 millions USD d'ici 2031 à un CAGR de 11,80 %.

Quelle catégorie de composants mène les dépenses dans les projets de connectivité des aéroports et des ports maritimes ?

Le câble à fibre optique a dominé en 2025 avec une part de 45,12 % car il reste la couche de base pour les réseaux de terminaux, de fret, de contrôle et de surveillance.

Quelle architecture de connectivité connaît la croissance la plus rapide dans les réseaux de campus aéroportuaires et portuaires ?

Le LAN optique passif est le type de connectivité à la croissance la plus rapide, avec un CAGR de 12,34 % jusqu'en 2031, car les opérateurs recherchent des conceptions de campus plus simples et plus centralisées.

Pourquoi les opérateurs aéroportuaires remplacent-ils les liaisons cuivre héritées par de la fibre ?

Les principales raisons sont la résilience, un débit plus élevé, une pression de maintenance réduite et la nécessité de prendre en charge les opérations numériques, les systèmes de sécurité et les futures mises à niveau.

Quel domaine d'application crée la plus grande demande de liaisons à fibre dans les hubs de transport ?

La connectivité des terminaux de fret a détenu la plus grande part applicative à 34,54 % en 2025, car elle prend en charge des flux de données denses de capteurs, de manutention et de logistique.

Quels acheteurs se développent le plus rapidement dans les nouveaux programmes de connectivité ?

Les intégrateurs de systèmes et les fournisseurs de services gérés connaissent la croissance la plus rapide, avec un CAGR de 12,09 % jusqu'en 2031, car de nombreux opérateurs préfèrent désormais des modèles de livraison et de support groupés.

Dernière mise à jour de la page le: