Taille et Part du Marché des Câbles à Fibres Optiques pour les Autoroutes Intelligentes et l'Infrastructure des Véhicules Autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.85 Milliards de dollars |

| Taille du Marché (2031) | 6.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Câbles à Fibres Optiques pour les Autoroutes Intelligentes et l'Infrastructure des Véhicules Autonomes par Mordor Intelligence

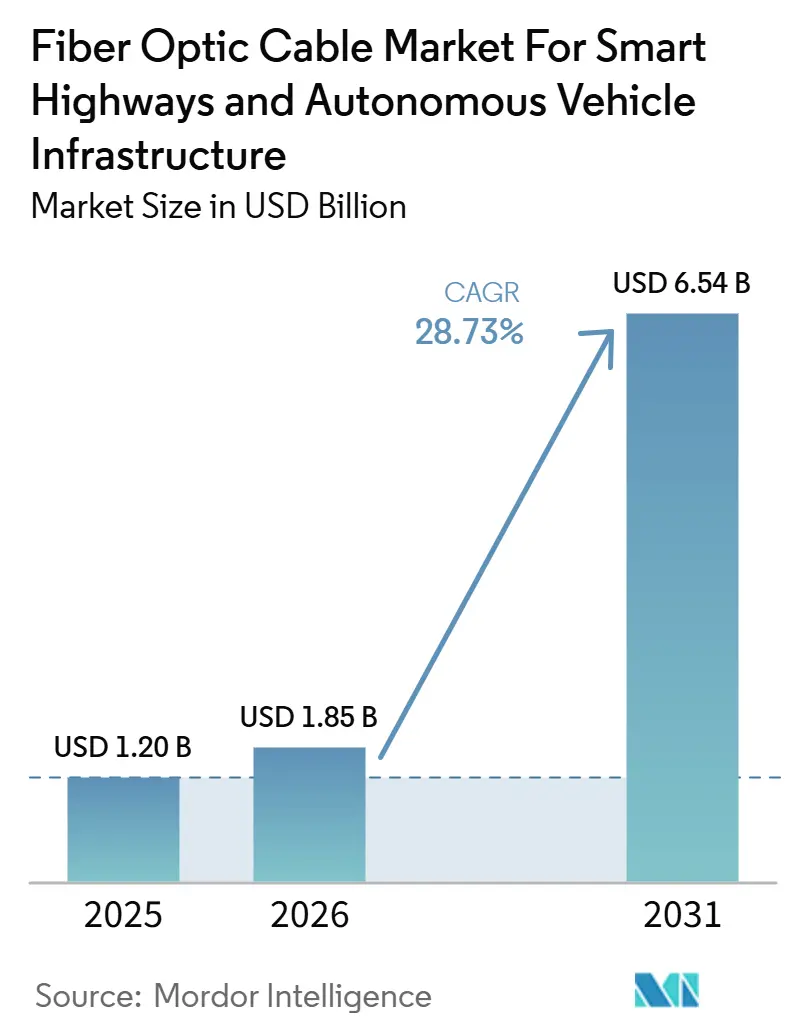

La taille du marché des câbles à fibres optiques pour le secteur des autoroutes intelligentes et de l'infrastructure des véhicules autonomes devrait augmenter de 1,2 milliard USD en 2025 à 1,85 milliard USD en 2026 et atteindre 6,54 milliards USD d'ici 2031, avec un CAGR de 28,73 % sur la période 2026-2031. Le marché des câbles à fibres optiques pour les autoroutes intelligentes se développe à mesure que les mandats de déploiement V2X, les programmes de corridors autonomes et les plans de numérisation des autoroutes passent de la phase pilote à des phases de déploiement financées. La fibre est désormais spécifiée comme couche de liaison fixe dans les réseaux de transport intelligents, car les liaisons sans fil héritées et les systèmes coaxiaux n'offrent pas la même stabilité pour les charges de trafic, de détection et de communication à l'échelle des corridors. L'investissement public reste central à la demande, car de nombreux projets sont encore menés par des ministères des transports, des autorités routières et des opérateurs de concessions qui intègrent les systèmes routiers numériques dans des programmes de modernisation plus larges. Les conditions concurrentielles restent modérées au sommet, les fournisseurs de câbles mondiaux établis dominant les revenus tandis que les fabricants chinois continuent d'élargir leur présence grâce à des offres axées sur les prix dans les appels d'offres émergents. Le principal frein structurel du marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes reste le coût des travaux d'excavation, de remise en état et d'obtention des permis, ce qui explique pourquoi les modèles de déploiement reposant sur des systèmes de microgaines ou des tracés aériens bénéficient d'un soutien commercial plus fort.

Principaux Enseignements du Rapport

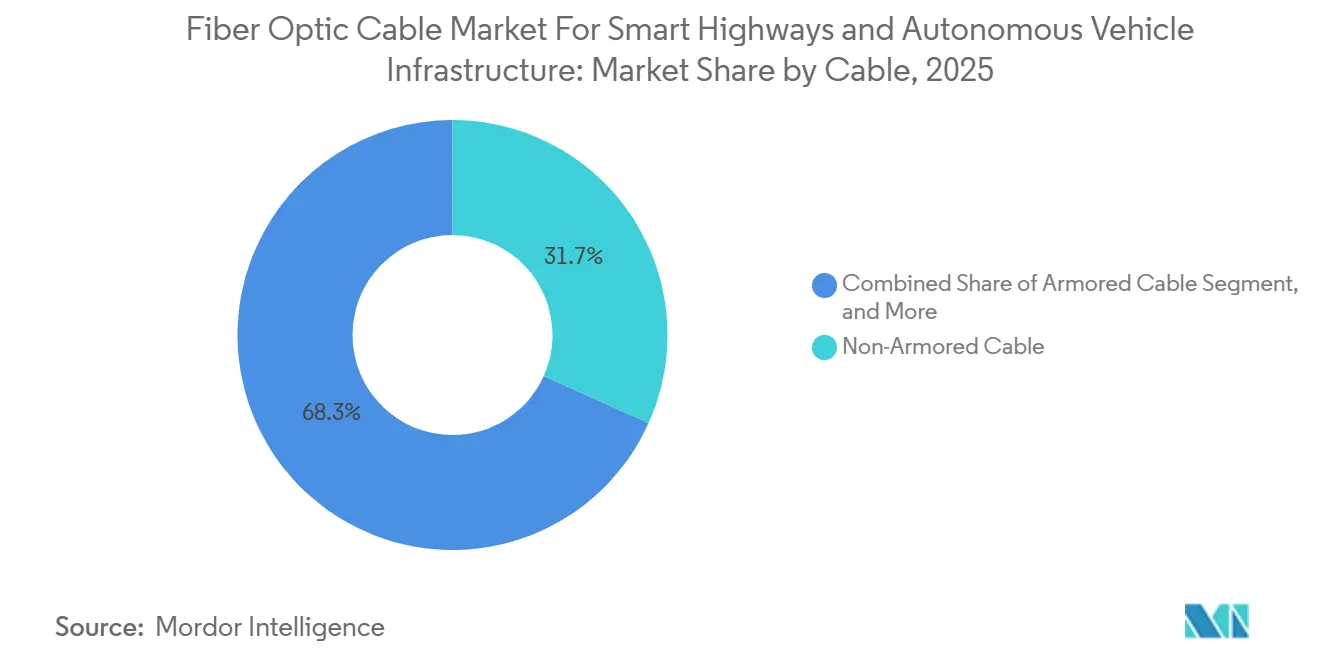

- Par type de câble, le câble non blindé détenait 31,72 % du marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes en 2025, tandis que les câbles en microgaine et à fibre soufflée devraient se développer à un CAGR de 28,45 % jusqu'en 2031.

- Par mode de fibre, la fibre monomode détenait une part de 53,34 % en 2025 et devrait croître à un CAGR de 27,63 % jusqu'en 2031.

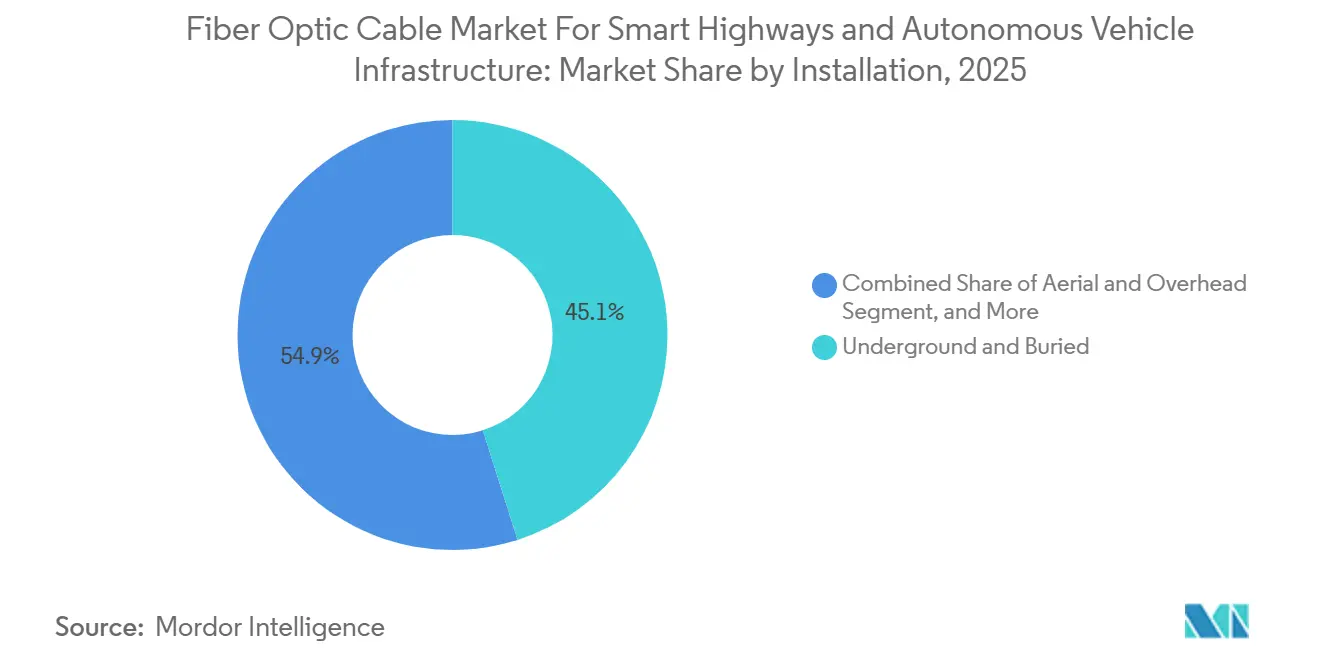

- Par type d'installation, les installations souterraines et enterrées représentaient une part de 45,10 % en 2025, tandis que les installations aériennes et en hauteur devraient se développer à un CAGR de 26,54 % jusqu'en 2031.

- Par application, le réseau de liaison V2X a capturé une part de 35,98 % en 2025, tandis que les corridors de soutien aux véhicules autonomes devraient progresser à un CAGR de 29,45 % jusqu'en 2031.

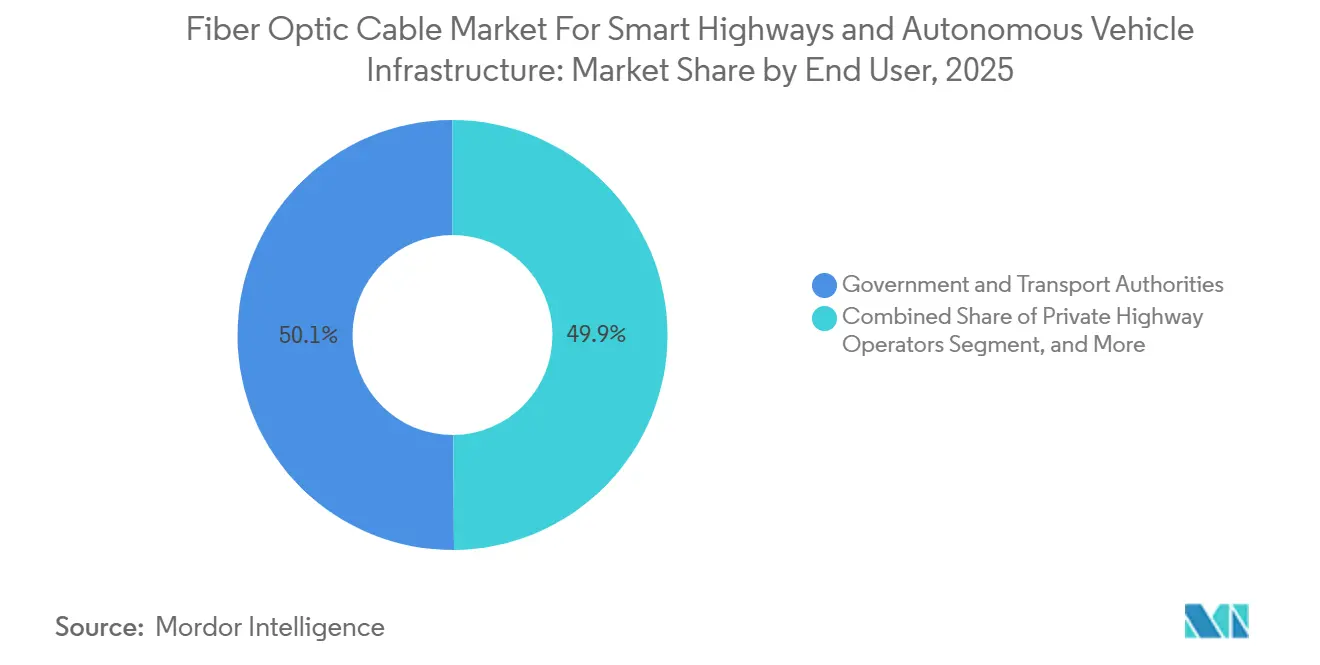

- Par utilisateur final, les gouvernements et les autorités de transport détenaient 50,12 % du marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes en 2025, tandis que les opérateurs logistiques et de flottes devraient enregistrer le CAGR le plus rapide de 29,03 % jusqu'en 2031.

- Par géographie, l'Europe était en tête avec une part de 32,67 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 28,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et Tendances du Marché des Câbles à Fibres Optiques pour les Autoroutes Intelligentes et l'Infrastructure des Véhicules Autonomes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Programmes Accélérés de Construction de Corridors Intelligents | +8.2% | Mondial, avec concentration dans les corridors RTE-T de l'UE, le réseau routier national américain et le réseau autoroutier national chinois | Court terme (≤ 2 ans) |

| La Fibre comme Médium Privilégié pour la Communication sur les Autoroutes Intelligentes | +6.4% | Mondial | Court terme (≤ 2 ans) |

| Mandats Gouvernementaux pour les Systèmes de Transport Intelligents | +5.1% | Amérique du Nord et cœur de l'UE, avec extension vers l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Besoin de Diversité des Itinéraires et de Résilience dans les Réseaux Autoroutiers | +3.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe du Nord | Moyen terme (2-4 ans) |

| Monétisation des Données de Corridor via la Commercialisation des Réseaux de Fibres | +2.9% | UE et Amérique du Nord, avec une commercialisation précoce en Inde via le modèle PPP de la NHAI | Long terme (≥ 4 ans) |

| Exigences Croissantes en Densité de Fibres le Long des Corridors Autoroutiers | +2.3% | Cœur de l'Asie-Pacifique, avec extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes Accélérés de Construction de Corridors Intelligents

Les programmes de corridors soutenus par l'État passent d'une politique de transport générale à des calendriers d'appels d'offres actifs, et ce changement donne au marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes une base de commandes à court terme plus solide. La Federal Highway Administration a accordé 58,8 millions USD de subventions V2X en 2024 en Arizona, au Texas, au Wyoming, au Michigan et en Virginie, et ces projets nécessitaient des liaisons de liaison fixe pour la connectivité des unités en bord de route. Le plan de déploiement national américain a également fixé un objectif de couverture V2X sur 50 % du réseau routier national d'ici 2031, ce qui fait de la demande de fibre pour les corridors un élément d'infrastructure plus visible plutôt qu'une ligne budgétaire discrétionnaire.[1]Département américain des Transports, "Sauver des vies grâce à la connectivité, un plan pour accélérer le déploiement V2X," Département américain des Transports Une fois que les agences conçoivent la connectivité autoroutière autour d'un placement dense de nœuds, chaque portique, armoire et dispositif de périphérie supplémentaire accroît le besoin de chemins de fibres fiables et de capacité de réserve. Le marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes bénéficie donc non seulement d'un nombre plus élevé de projets, mais aussi de spécifications de construction plus denses dans chaque corridor financé. Ce schéma favorise également les architectures de câbles évolutives, car les opérateurs souhaitent des actifs pouvant prendre en charge des mises à niveau ultérieures sans répéter les travaux de génie civil les plus lourds.

La Fibre comme Médium Privilégié pour la Communication sur les Autoroutes Intelligentes

La liaison sans fil exclusive est devenue plus difficile à justifier sur les réseaux routiers à grande vitesse où la densité des capteurs, les exigences de latence et le mouvement continu des données augmentent simultanément. Une étude évaluée par des pairs publiée en 2025 dans Vehicle Communications a révélé que les solutions de réseau optique pour la connectivité des unités en bord de route surpassent sensiblement les alternatives sans fil dans les environnements de transport intelligents.[2]"Optimisation de la connectivité des unités en bord de route dans les systèmes de transport intelligents avec des solutions de réseau optique," Vehicle Communications Cela est important pour le marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes, car les opérateurs de corridors traitent désormais la fibre comme une exigence de conception plutôt qu'un complément optionnel. Cette évolution est renforcée par la norme IEEE 802.3cz pour les communications optiques automobiles multigigabit sur fibre de verre, qui est adoptée pour des cas d'usage couvrant à la fois les systèmes de véhicules et l'infrastructure en bord de route.[3]"KD va intégrer son émetteur-récepteur dans l'ECU ZF ProAI," Telematics Wire À mesure que les LiDAR, radars, capteurs météorologiques et groupes de caméras poussent des charges de données plus élevées à travers chaque nœud en bord de route, la tolérance pour une liaison instable ou congestionnée chute fortement. Le marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes bénéficie de cette évolution, car des exigences de performance plus élevées se traduisent souvent par des nombres de fibres plus élevés, des spécifications d'atténuation plus faibles et des conceptions de corridors longue distance plus durables.

Mandats Gouvernementaux pour les Systèmes de Transport Intelligents

La réglementation joue un rôle direct dans la transformation des programmes de routes connectées en mises à niveau d'infrastructure obligatoires sur plusieurs corridors majeurs. Le projet 5G-BEAM sur l'axe du Brenner a officiellement été lancé en décembre 2025 dans le cadre du programme numérique du Mécanisme pour l'Interconnexion en Europe pour soutenir la mobilité coopérative et automatisée sur un corridor autoroutier transfrontalier. En Italie, les exigences de certification Smart Road en vertu du Décret ministériel 70/2018 ont déjà été traduites en déploiement actif de corridors, la Tangenziale di Napoli devenant la première Smart Road certifiée en juin 2026. Cette certification comprenait la détection du trafic connectée par fibre, des systèmes météorologiques, des caméras intelligentes et une infrastructure de communication V2I, démontrant comment les normes de conformité se traduisent directement en demande de câbles. Le marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes bénéficie lorsque les mandats définissent clairement les bases techniques, permettant aux agences de passer plus rapidement de la planification à la spécification et à l'appel d'offres. Cela réduit également une partie de la volatilité cyclique, car les dépenses sont moins liées à une modernisation optionnelle et davantage à la conformité formelle avec les règles de performance du réseau routier.

Besoin de Diversité des Itinéraires et de Résilience dans les Réseaux Autoroutiers

Les chemins de fibres à itinéraire unique deviennent moins acceptables là où les routes transportent des communications d'urgence, des données de véhicules connectés et des premières opérations autonomes. La NHAI indienne a divulgué en novembre 2024 des plans pour construire un réseau de fibres optiques dans le cadre d'un modèle PPP de construction-exploitation-transfert sur son réseau autoroutier de 146 000 kilomètres, avec des pilotes actifs sur l'autoroute express Delhi-Mumbai et le corridor Hyderabad-Bangalore. L'approche réseau déclarée était axée sur la diversité des itinéraires et la redondance, ce qui signifie que les futurs achats sont liés non seulement à la longueur de l'itinéraire, mais aussi à la conception de la résilience. La Turquie s'est également engagée à étendre son réseau de fibres autoroutières au-delà de 20 000 kilomètres, avec 7 931 kilomètres achevés en 2025 et la construction se poursuivant sur le reste. En pratique, les agencements à double chemin et redondants augmentent la demande de câbles par kilomètre au-delà de ce que les simples cartes de réseau suggèrent. Le marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes bénéficie donc d'une couche supplémentaire de soutien au volume lorsque la résilience du réseau devient un objectif de conception déclaré plutôt qu'une amélioration ultérieure.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés des Travaux de Génie Civil et des Droits de Passage dans les Corridors Autoroutiers | -4.2% | Mondial, le plus sévère en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Longs Cycles d'Obtention de Permis pour les Projets d'Infrastructure Autoroutière | -2.8% | Amérique du Nord et UE, avec un impact secondaire en Asie-Pacifique | Moyen terme (2-4 ans) |

| Défis d'Interopérabilité entre les Plateformes et Normes STI | -1.9% | Mondial | Moyen terme (2-4 ans) |

| Reports de Projets dus aux Contraintes Budgétaires et aux Lacunes de Financement | -1.4% | Amérique du Sud et Moyen-Orient et Afrique, avec extension vers l'Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Travaux de Génie Civil et des Droits de Passage dans les Corridors Autoroutiers

L'excavation et la remise en état restent la charge de coût structurel la plus évidente dans le marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes. Le rapport annuel sur les coûts de déploiement de la Fiber Broadband Association, produit avec Cartesian et publié en janvier 2026, a établi les coûts médians d'installation souterraine à 18 USD par pied en 2025, en hausse de 12 % d'une année sur l'autre.[4]Fiber Broadband Association et Cartesian, "Rapport annuel sur les coûts de déploiement de la fibre 2025," Fiber Broadband Association Le même rapport a montré que la main-d'œuvre représentait 60 à 80 % des dépenses totales de construction, laissant peu de marge aux agences pour compenser l'inflation par les seuls achats de produits. Une analyse de janvier 2026 a attribué 75 à 90 % des coûts d'installation de fibres aux travaux d'excavation et de remise en état des routes, et a conclu que l'absence de politiques de tranchée unique peut multiplier les coûts par 10 par rapport à la pose de conduits lors de la construction initiale de la route. La norme IEC TR 63431:2025 soutient une évolution vers des systèmes de microgaines pouvant réduire les coûts d'installation de 50 à 75 % par rapport aux tranchées ouvertes, mais l'adoption prend encore du temps car les cycles d'approvisionnement ne changent pas du jour au lendemain. Il en résulte un marché où la demande reste forte, mais où le calendrier de livraison dépend fortement de la capacité des maîtres d'ouvrage à réduire l'intensité des travaux de génie civil.

Longs Cycles d'Obtention de Permis pour les Projets d'Infrastructure Autoroutière

L'obtention des permis est un frein plus lent mais toujours significatif, car elle retarde les démarrages même lorsque le financement et les plans techniques sont déjà en place. Les projets de fibres autoroutières nécessitent souvent des approbations séquentielles des départements des transports, des autorités de services publics, des organismes environnementaux et des gestionnaires de corridors, ce qui allonge les délais de mobilisation avant que le creusement de tranchées puisse commencer. La Californie utilise une exemption environnementale légale pour soutenir le déploiement du haut débit, mais les dossiers actifs de 2026 montrent encore un traitement de projet séparé pour les travaux de fibres sur les corridors autoroutiers sur des routes telles que la U.S. Highway 50. Les projets transfrontaliers en Europe font face à une autre couche de variation, car les règles de droit de passage, les conditions de concession et les procédures de transport nationales diffèrent d'une juridiction à l'autre. Le marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes peut donc afficher un pipeline sain sur le papier tandis que l'activité d'installation réelle reste échelonnée sur les fenêtres d'approbation. Ce décalage temporel est particulièrement important lorsque les opérateurs travaillent vers des jalons de conformité fixes entre 2028 et 2031 et ne peuvent pas facilement déplacer la main-d'œuvre ou le capital entre des corridors retardés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Câble : L'Architecture en Microgaine Remodèle les Achats de Fibres pour les Autoroutes

Le câble non blindé détenait 31,72 % de la part du marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes en 2025, ce qui en fait le type de câble dominant dans les cas d'usage des autoroutes intelligentes. Sa position de leader reflète le fait que de nombreux projets autoroutiers acheminent la fibre à travers des conduits, de sorte que le conduit lui-même fournit déjà la protection mécanique principale requise pour les longues courses de corridors. Dans ces contextes, un blindage supplémentaire peut augmenter le poids du câble, accroître le coût installé et compliquer la terminaison sur le terrain sans apporter un bénéfice opérationnel proportionnel. Les câbles en microgaine et à fibre soufflée devraient croître à un CAGR de 28,45 % jusqu'en 2031, car les agences recherchent des systèmes modulaires leur permettant d'ajouter des brins ultérieurement sans rouvrir l'ensemble du tracé. Le marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes répond à cette préférence, car la flexibilité du cycle de vie compte désormais presque autant que le coût d'installation initial.

L'exemple de la Pennsylvania Turnpike reste important car son déploiement de conduits en micro-tranchée de 500 miles a démontré des économies de coûts documentées de 50 à 75 % par rapport aux tranchées ouvertes conventionnelles. Le même projet a également démontré pourquoi la capacité de microgaine de réserve a une réelle valeur lorsque les opérateurs souhaitent prendre en charge à la fois les systèmes de transport et la demande de location de haut débit externe. Le câble blindé reste pertinent dans les projets en champ libre à enfouissement direct en Amérique du Sud et au Moyen-Orient et en Afrique, où les conduits sont moins systématiquement pré-installés. Le câble à ruban reste utile dans les centres de gestion du trafic où l'efficacité d'épissage à haute densité compte plus que la flexibilité de l'itinéraire. Dans l'ensemble du secteur du marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes, la norme IEC TR 63431:2025 est devenue une référence technique utile car elle donne aux agences autoroutières une base plus claire pour spécifier les systèmes de microgaines avec moins d'incertitude dans les achats.

Par Mode de Fibre : La Dominance de la Fibre Monomode Reflète la Physique de la Connectivité à l'Échelle des Corridors

La fibre monomode représentait 53,34 % du marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes par mode de fibre en 2025 et devrait croître à un CAGR de 27,63 % jusqu'en 2031. Cette combinaison d'échelle et de croissance reflète la physique fondamentale des réseaux de corridors, car les liaisons routières interurbaines s'étendent souvent bien au-delà de la portée où les systèmes multimodes restent efficaces. Les longs tracés autoroutiers entre les centres de trafic, les nœuds de péage et les grappes de détection favorisent une atténuation plus faible et des besoins de régénération moindres sur la distance. L'étude de connectivité en bord de route de 2025 dans Vehicle Communications soutient cette direction, montrant l'avantage de performance des solutions de réseau optique dans les environnements de transport intelligents. Le marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes continue donc d'ancrer sa demande dorsale dans des constructions monomodes plutôt que dans des alternatives à courte portée.

Cette préférence s'enracine davantage à mesure que les charges de LiDAR, de radar, d'imagerie et de détection environnementale augmentent sur les corridors connectés. La norme IEEE 802.3cz a également renforcé l'argument en faveur de la fibre de verre dans les communications automobiles multigigabit liées à l'infrastructure routière et aux véhicules. La fibre multimode conserve encore un rôle pratique à l'intérieur des péages, des bâtiments de gestion du trafic et des dépôts de maintenance où les longueurs de liaison sont courtes et où une terminaison plus facile est utile. La fibre optique plastique conserve également une petite niche dans les armoires en bord de route étroites et dans les liaisons de proximité embarquées où la flexibilité de courbure compte plus que la transmission longue distance. Dans l'ensemble du secteur du marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes, la demande s'élargit donc sur les liaisons dorsales de corridors et les interconnexions au niveau des installations, même si la fibre monomode reste l'ancre de performance évidente.

Par Type d'Installation : Les Pressions sur les Coûts Élargissent l'Intérêt pour les Options Aériennes

L'installation souterraine et enterrée a conservé une part de 45,10 % en 2025, ce qui en a fait la méthode dominante dans le marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes. Les agences préfèrent toujours les actifs enterrés car ils sont protégés, durables et moins exposés aux dommages accidentels sur les corridors routiers très fréquentés. Cette préférence est la plus forte là où les autoroutes sont déjà en cours de reconstruction ou d'expansion et où les conduits peuvent être installés parallèlement à des travaux de génie civil plus larges. Dans le même temps, l'installation aérienne et en hauteur devrait se développer à un CAGR de 26,54 % jusqu'en 2031, ce qui montre que la pression sur les coûts modifie les choix de conception des tracés. L'étude de coûts 2025 de la Fiber Broadband Association a établi le coût moyen de déploiement aérien à 8 USD par pied contre 18 USD par pied pour les travaux souterrains, un écart trop important pour que les planificateurs puissent l'ignorer.

Cette différence de coût donne aux portiques existants, aux structures de signalisation, aux poteaux et aux actifs d'éclairage un rôle plus important dans la conception future des corridors. Les tracés aériens peuvent également raccourcir les calendriers d'installation lorsque les délais de conformité sont fixes et que les agences ont besoin d'un chemin plus rapide vers l'activation du service. Le déploiement sous-marin et sous-eau reste une niche spécialisée liée aux traversées de rivières, aux liaisons d'estuaires et aux projets d'autoroutes adjacentes aux ports. Le déploiement intégré dans les tunnels et les ponts devient plus visible car les nouvelles structures de transport sont de plus en plus conçues avec des microgaines intégrées et des fibres STI dès le départ. Le secteur du marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes évolue donc vers un modèle d'installation plus mixte, où la fibre enterrée reste dominante mais où les tracés aériens et intégrés aux structures résolvent plus directement les contraintes de temps et de coût.

Par Application : Le Réseau de Liaison V2X Ancre les Revenus Tandis que les Corridors pour Véhicules Autonomes Fixent le Rythme de Croissance

Le réseau de liaison V2X a capturé une part de 35,98 % en 2025, ce qui en fait la plus grande application dans le marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes. Sa position de leader découle d'un rôle réseau fondamental, car les unités en bord de route, les systèmes météorologiques, les portiques de trafic et les communications d'urgence ont tous besoin d'une agrégation fiable vers les centres de contrôle. Le plan de déploiement national américain cible une couverture V2X sur 50 % du réseau routier national d'ici 2031, avec un objectif à plus long terme de 75 % d'ici 2036. Cet objectif établit un plancher d'infrastructure minimum sur plus de 80 000 miles de routes et fournit à la fibre de liaison une base de planification durable. La surveillance du trafic et la gestion des incidents, ainsi que le péage intelligent et la collecte des revenus, continuent également de soutenir la demande car ces fonctions reposent sur des liaisons de transport stables pour les opérations en temps réel.

Les corridors de soutien aux véhicules autonomes devraient croître à un CAGR de 29,45 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide dans le secteur du marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes. Le déploiement de 20 millions USD de FiberLight le long de la State Highway 130 du Texas a démontré comment la densité des nœuds, la longueur de l'autoroute et la conception des cas d'usage autonomes peuvent rapidement augmenter les besoins en fibres des corridors. Ce projet a installé plus de 240 nœuds de réseau d'infrastructure publique à des intervalles de 2 000 pieds et a fourni une connectivité de corridor de 10 à 100 Gb/s, ce qui donne aux autres agences un modèle de référence visible. La surveillance environnementale et la détection météorologique deviennent également plus importantes car les opérateurs peuvent utiliser la ligne de fibre elle-même comme capteur distribué plutôt que de dépendre uniquement de matériel ponctuel. Sur l'autoroute express Joshinetsu, un essai en direct a confirmé que la fibre de qualité communication pouvait détecter les vibrations des véhicules, les températures de formation de glace sur la surface de la route et la déformation structurelle sur une section de 100 kilomètres sans installer de capteurs ponctuels supplémentaires à chaque emplacement.

Par Utilisateur Final : Les Autorités Publiques Mènent les Dépenses Tandis que les Acheteurs Logistiques Gagnent en Vitesse

Les gouvernements et les autorités de transport contrôlaient une part de 50,12 % en 2025, ce qui en faisait le plus grand groupe d'acheteurs dans le marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes. Leur position de leader reflète le fait que les programmes nationaux et régionaux de numérisation des routes restent principalement dans les budgets publics, les mandats de concession et les cadres de conformité des transports. La NHAI indienne illustre l'ampleur de ce rôle institutionnel, avec un plan national qui devait dépasser les réseaux de fibres combinés construits par RailTel et Power Grid Corporation of India. Les opérateurs privés d'autoroutes restent également importants dans ce segment car les concessionnaires PPP en Europe et en Australie sont directement exposés aux exigences de performance des routes intelligentes. Le secteur du marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes continue donc de dépendre de la profondeur de planification du secteur public même lorsque l'exécution est partagée avec des entrepreneurs privés et des partenaires d'infrastructure.

Les opérateurs logistiques et de flottes devraient croître à un CAGR de 29,03 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide. En mars 2026, le programme de camions autonomes T2 du Japon a effectué une course mains libres de niveau 2 de près de 500 kilomètres entre les régions du Kanto et du Kansai sur les autoroutes nationales. Ce jalon est important car le fret automatisé longue distance nécessite une cohérence des corridors, et les lacunes de couverture sans fil peuvent devenir une faiblesse opérationnelle sérieuse sur les routes destinées à un déploiement à grande échelle. Les entreprises de logistique passent donc d'utilisateurs passifs des routes numériques à co-investisseurs actifs dans les plans de convois de camions et de corridors prêts pour les véhicules autonomes. Les équipementiers automobiles et les écosystèmes de mobilité plus larges façonnent encore les spécifications plus que les achats directs de câbles, mais leurs exigences techniques continuent d'influencer l'évolution du secteur du marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes.

Analyse Géographique

L'Europe détenait 32,67 % de la part du marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes en 2025, ce qui en faisait le plus grand contributeur régional. La position de leader de la région reflète des objectifs d'interopérabilité contraignants, des modèles de concession actifs et des structures de financement des corridors dans le cadre du programme numérique du Mécanisme pour l'Interconnexion en Europe. La Tangenziale di Napoli en Italie est devenue la première Smart Road certifiée du pays en juin 2026, et le corridor a déployé 217 caméras intelligentes, 15 portiques de détection du trafic, 8 stations météorologiques et 40 antennes de communication V2I et V2X cellulaire. Ce projet est important car il donne aux autres opérateurs européens un modèle de conformité pratique plutôt qu'un objectif politique théorique. L'Allemagne, la France et le Royaume-Uni restent les plus grands marchés nationaux individuels car les systèmes de contrôle des autoroutes y continuent de nécessiter des mises à niveau régulières de capacité à mesure que le trafic de véhicules connectés et les charges d'analyse en temps réel augmentent.

L'Amérique du Nord est restée la deuxième région la plus importante dans le marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes, soutenue par le plan de déploiement V2X américain et le financement de la modernisation des corridors dans le cadre de la loi bipartisane sur les infrastructures. La Californie seule avait une activité majeure en 2026, comprenant environ 150 millions USD de travaux d'infrastructure de fibres optiques le long de la Highway 101 dans le comté de Sonoma et un traitement actif de corridors de maillon intermédiaire sur la U.S. Highway 50. En avril 2026, Cavnue a remporté un contrat du Département des Transports de Virginie pour déployer sa plateforme Smart Road sur l'Interstate 95 dans la région de Richmond, ce qui soutient un modèle de service géré pour les données d'opérations de corridors au niveau des voies. Le Canada et le Mexique offrent des opportunités modérées, tandis que l'Amérique du Sud reste plus petite mais active, avec le Brésil et l'Argentine poursuivant des projets pilotes d'autoroutes intelligentes même si les contraintes fiscales créent encore un risque plus élevé de report de projets.

L'Asie-Pacifique devrait croître à un CAGR de 28,76 % jusqu'en 2031, ce qui en fait la région à l'expansion la plus rapide dans le secteur du marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes. L'Inde reste un ancrage majeur de croissance régionale car le plan de réseau autoroutier numérique de la NHAI est déjà actif sur les corridors pilotes phares et est construit autour d'une couverture d'itinéraires à l'échelle nationale. Le Japon teste également comment les couches mobiles et de fibres peuvent fonctionner ensemble, avec un essai de conduite autonome de niveau 4 en 2025 sur l'autoroute express Shin-Tomei utilisant la 5G pour évaluer la complémentarité sélective plutôt que le remplacement complet de la fibre routière dédiée. Le Moyen-Orient et l'Afrique avancent grâce aux projets de vision nationale et aux dépenses d'infrastructure de villes intelligentes, qui intègrent la connectivité routière dans des programmes de transport numérique plus larges. La Turquie ajoute un point de référence régional concret car elle s'est engagée à atteindre un objectif de 20 141 kilomètres de fibres autoroutières, avec 7 931 kilomètres achevés en 2025 et la construction se poursuivant sur le reste.

Paysage Concurrentiel

Le marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes reste modérément consolidé au sommet, avec Prysmian Group, Corning Incorporated et Sumitomo Electric Industries en tête des revenus mondiaux tandis que plusieurs fournisseurs régionaux se disputent des appels d'offres spécifiques à des projets. La pression concurrentielle s'est intensifiée car des fabricants asiatiques tels que Yangtze Optical Fiber and Cable, Hengtong Optic-Electric et ZTT Group continuent de défier les acteurs établis par les prix et de larges portefeuilles de produits. En 2026, Corning a annoncé de grands accords d'approvisionnement pluriannuels avec Meta, Amazon et NVIDIA, ce qui indique que la capacité de fabrication est absorbée par la demande optique hyperscale en même temps que les programmes d'infrastructure routière augmentent. Cette concurrence pour les capacités est importante car les acheteurs autoroutiers s'approvisionnent souvent dans le même écosystème de production que celui qui dessert l'infrastructure optique des centres de données. Le secteur du marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes fait donc face à une dynamique concurrentielle où l'échelle, la garantie d'approvisionnement et le statut de qualification comptent autant que le prix brut du câble.

La stratégie produit devient également plus spécialisée à mesure que les corridors prêts pour les véhicules autonomes exigent une détection distribuée, des nombres de fibres élevés dans des empreintes de conduits plus petites et une connectivité durable en bord de route. Les fournisseurs capables de prendre en charge des conceptions axées sur les microgaines, des performances monomodes longue distance et des applications de surveillance des corridors sont mieux positionnés dans les projets autoroutiers premium. C'est l'une des raisons pour lesquelles le secteur du marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes ne se concurrence pas uniquement sur les câbles de base, car les opérateurs veulent de plus en plus un mélange de capacité de transport, de flexibilité de mise à niveau future et de compatibilité avec les architectures de détection routière. Les fabricants asiatiques utilisent cette transition pour monter dans la chaîne de valeur, notamment là où les gouvernements souhaitent des solutions intégrées pour la connectivité véhicule-route-cloud et un coût installé plus faible. Dans le même temps, les fournisseurs européens et nord-américains continuent de bénéficier là où les cadres d'approvisionnement accordent plus de poids à la certification, à l'alignement sur les normes et aux chaînes d'approvisionnement nationales ou régionalement conformes.

Les normes façonnent la concurrence plus directement maintenant, notamment dans la conception des microgaines et des installations. La norme IEC TR 63431:2025 est devenue un point de référence important car elle donne aux agences et aux concessionnaires une base technique plus claire pour le déploiement de microgaines. Un autre mouvement stratégique clair est intervenu en mars 2026, lorsque AFL, Corning Incorporated, Lightera et Prysmian se sont formellement engagés à fournir des fibres et câbles conformes BABA à la NTIA pour la durée du programme BEAD américain. Pris ensemble, ces mouvements montrent que le marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes est façonné par une combinaison de capacité d'usine, de conformité aux normes et de la capacité à soutenir de longs corridors de transport complexes avec un risque d'exécution plus faible.

Leaders du Marché des Câbles à Fibres Optiques pour les Autoroutes Intelligentes et l'Infrastructure des Véhicules Autonomes

Prysmian Group

Corning Incorporated

Sumitomo Electric Industries, Ltd.

Furukawa Electric Co., Ltd.

Yangtze Optical Fibre and Cable Joint Stock Limited Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Corning Incorporated a annoncé un accord d'approvisionnement pluriannuel de plusieurs milliards de dollars en fibres optiques et câbles avec Amazon pour soutenir l'expansion de l'infrastructure des centres de données américains d'Amazon, avec une expansion de la capacité d'usine à Hickory, en Caroline du Nord, prévue pour créer 1 000 postes de fabrication et plusieurs centaines de postes de construction. L'accord, faisant suite à l'accord de 6 milliards USD de Corning avec Meta et au partenariat de 3,2 milliards USD avec NVIDIA, signale un resserrement soutenu de la capacité de fabrication de fibres de Corning avec des implications directes sur les achats pour les acheteurs de câbles autoroutiers.

- Juin 2026 : La Tangenziale di Napoli a reçu la certification officielle Smart Road du Ministère des Infrastructures et des Transports d'Italie en vertu du Décret ministériel 70/2018, devenant la première Smart Road certifiée d'Italie. Le corridor de 22 kilomètres d'Autostrade per l'Italia, soutenu technologiquement par Movyon et le Centre national pour la mobilité durable, a déployé 217 caméras intelligentes, 40 antennes de communication V2X et une communication V2I bidirectionnelle en temps réel pour les véhicules connectés et autonomes.

- Mai 2026 : Kajima Corporation, NEXCO East Japan et NI&C ont rapporté les résultats du premier essai japonais de détection distribuée par fibres optiques pour la surveillance autoroutière en temps réel, actif depuis novembre 2025 sur une section de 100 kilomètres de l'autoroute express Joshinetsu. L'essai a confirmé la détection simultanée des vibrations des véhicules, des températures de formation de glace sur la surface de la route et de la déformation structurelle sur les ponts, les dalots et les remblais en utilisant des câbles à fibres de qualité communication existants.

- Avril 2026 : Cavnue, une filiale de Consor Engineers, a remporté un contrat du Département des Transports de Virginie pour déployer sa plateforme Smart Road sur l'Interstate 95 dans la région de Richmond, établissant un modèle de service géré pour une visibilité continue des corridors en temps réel au niveau des voies sur l'un des corridors les plus fréquentés de Virginie.

Périmètre du Rapport sur le Marché des Câbles à Fibres Optiques pour les Autoroutes Intelligentes et l'Infrastructure des Véhicules Autonomes

Le rapport sur le secteur du marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes est segmenté par type de câble (câble blindé, câble non blindé, câble à ruban, câble en microgaine et à fibre soufflée, autres câbles), mode de fibre (fibre monomode, fibre multimode et fibre optique plastique), installation (souterrain et enterré, aérien et en hauteur, sous-marin et sous-eau, et déploiements intégrés dans les tunnels et les ponts), application (communications en bord de route et réseau de liaison V2X, surveillance du trafic et gestion des incidents, péage intelligent et collecte des revenus, corridors de soutien aux véhicules autonomes, et surveillance environnementale et détection météorologique), utilisateur final (gouvernements et autorités de transport, opérateurs privés d'autoroutes, opérateurs logistiques et de flottes, et équipementiers automobiles et fournisseurs d'écosystèmes de mobilité), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Câble Blindé |

| Câble Non Blindé |

| Câble à Ruban |

| Câble en Microgaine et à Fibre Soufflée |

| Autres Types de Câbles |

| Fibre Monomode |

| Fibre Multimode |

| Fibre Optique Plastique |

| Souterrain et Enterré |

| Aérien et en Hauteur |

| Sous-Marin et Sous-Eau |

| Déploiements Intégrés dans les Tunnels et les Ponts |

| Communications en Bord de Route et Réseau de Liaison V2X |

| Surveillance du Trafic et Gestion des Incidents |

| Péage Intelligent et Collecte des Revenus |

| Corridors de Soutien aux Véhicules Autonomes |

| Surveillance Environnementale et Détection Météorologique |

| Gouvernements et Autorités de Transport |

| Opérateurs Privés d'Autoroutes |

| Opérateurs Logistiques et de Flottes |

| Équipementiers Automobiles et Fournisseurs d'Écosystèmes de Mobilité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Câble | Câble Blindé | ||

| Câble Non Blindé | |||

| Câble à Ruban | |||

| Câble en Microgaine et à Fibre Soufflée | |||

| Autres Types de Câbles | |||

| Par Mode de Fibre | Fibre Monomode | ||

| Fibre Multimode | |||

| Fibre Optique Plastique | |||

| Par Type d'Installation | Souterrain et Enterré | ||

| Aérien et en Hauteur | |||

| Sous-Marin et Sous-Eau | |||

| Déploiements Intégrés dans les Tunnels et les Ponts | |||

| Par Application | Communications en Bord de Route et Réseau de Liaison V2X | ||

| Surveillance du Trafic et Gestion des Incidents | |||

| Péage Intelligent et Collecte des Revenus | |||

| Corridors de Soutien aux Véhicules Autonomes | |||

| Surveillance Environnementale et Détection Météorologique | |||

| Par Utilisateur Final | Gouvernements et Autorités de Transport | ||

| Opérateurs Privés d'Autoroutes | |||

| Opérateurs Logistiques et de Flottes | |||

| Équipementiers Automobiles et Fournisseurs d'Écosystèmes de Mobilité | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes en 2026 ?

Le marché des câbles à fibres optiques pour les autoroutes intelligentes et l'infrastructure des véhicules autonomes s'élevait à 1,85 milliard USD en 2026 et devrait atteindre 6,54 milliards USD d'ici 2031 à un CAGR de 28,73 %.

Quel type de câble domine les déploiements sur les autoroutes intelligentes ?

Le câble non blindé était en tête en 2025 avec une part de 31,72 % car de nombreux projets utilisent des conduits qui fournissent déjà la protection physique principale.

Pourquoi la fibre monomode est-elle dominante sur les corridors autoroutiers ?

La fibre monomode détenait une part de 53,34 % en 2025 car les longs itinéraires interurbains nécessitent une atténuation plus faible et une transmission longue distance plus stable.

Quelle est la principale application des réseaux de fibres autoroutières aujourd'hui ?

Le réseau de liaison V2X était la plus grande application en 2025 avec une part de 35,98 %, reflétant son rôle central dans la liaison des unités en bord de route et des systèmes de trafic aux centres de contrôle.

Quel groupe d'acheteurs connaît la croissance la plus rapide ?

Les opérateurs logistiques et de flottes devraient afficher la croissance la plus rapide jusqu'en 2031 à un CAGR de 29,03 % à mesure que les corridors de fret autonome se rapprochent d'un déploiement pratique.

Quelle région connaît l'expansion la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 28,76 % jusqu'en 2031, soutenue par une activité de numérisation routière à grande échelle dans des pays tels que l'Inde et des essais de conduite autonome en cours au Japon.

Dernière mise à jour de la page le: