Taille et Part du Marché des Câbles à Fibres Optiques pour les Infrastructures Ferroviaires et Métropolitaines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.5 Milliards de dollars |

| Taille du Marché (2031) | 16.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Câbles à Fibres Optiques pour les Infrastructures Ferroviaires et Métropolitaines par Mordor Intelligence

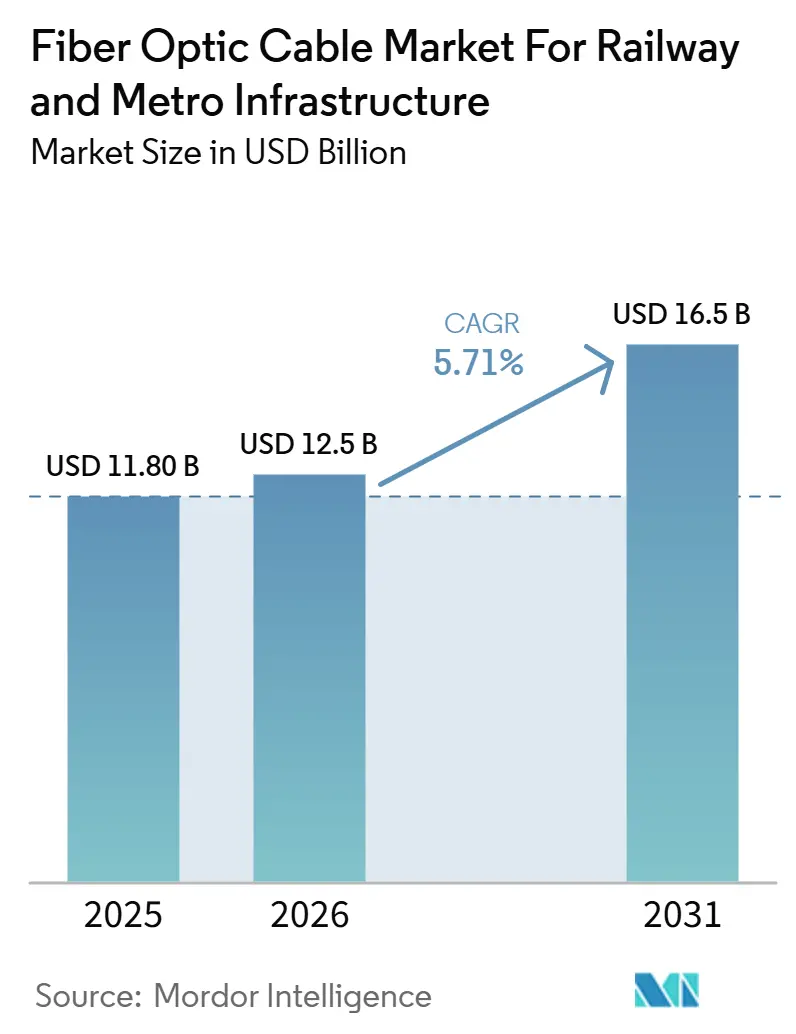

La taille du secteur du marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines devrait passer de 11,8 milliards USD en 2025 à 12,50 milliards USD en 2026, pour atteindre 16,50 milliards USD d'ici 2031, avec un CAGR de 5,71 % sur la période 2026-2031. La croissance du marché est liée à la même transformation structurelle observée dans les systèmes ferroviaires modernes, où l'expansion des réseaux s'accompagne désormais d'une augmentation des dépenses consacrées à la signalisation numérique, à la communication avec les passagers et aux réseaux de contrôle nécessitant une bande passante plus élevée et une meilleure immunité aux interférences électromagnétiques que le cuivre ne peut généralement offrir. Le profil de la demande évolue également parce que chaque nouveau corridor de métro nécessite bien plus qu'un simple câble en bordure de voie, les opérateurs construisant désormais des anneaux en fibres optiques pour les centres de contrôle, des couches de communication pour les stations et les dépôts, ainsi que des liaisons résilientes pour les systèmes d'information publique et de sécurité dans le même périmètre de projet. Le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines est également façonné par une évolution claire des spécifications, les nouveaux projets ferroviaires privilégiant la fibre optique pour les fonctions de commandement, de contrôle et de surveillance, tandis que les corridors existants continuent de soutenir la demande de câbles de communication en cuivre et de produits blindés dans certains cas d'usage. La dynamique régionale reste inégale, l'Amérique du Nord étant soutenue par la modernisation des corridors et les cycles de financement public, tandis que l'Asie-Pacifique continue de tirer sa croissance de la construction de nouveaux réseaux de transport urbain et de grands programmes de numérisation ferroviaire. La concurrence sur le marché reste centrée sur la profondeur des certifications, la sécurité de l'approvisionnement et la capacité de support technique, ce qui donne un avantage aux fournisseurs disposant d'une production intégrée, de portefeuilles de produits homologués pour le ferroviaire et de la capacité à gérer des délais d'approvisionnement plus longs dans un environnement mondial d'approvisionnement en fibres plus tendu.

Points Clés du Rapport

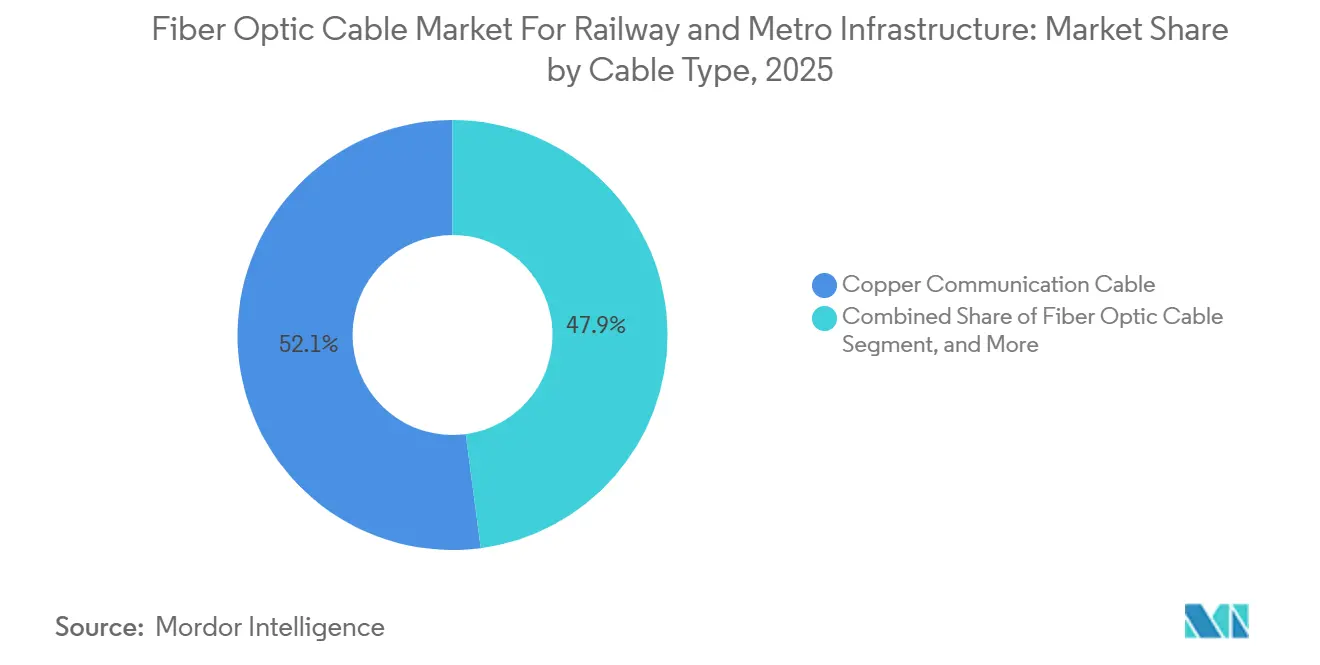

- Par type de câble, le câble de communication en cuivre détenait une part de 52,10 % en 2025 sur le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines, tandis que le câble à fibres optiques devrait enregistrer le CAGR le plus rapide de 6,12 % jusqu'en 2031.

- Par application, les systèmes de signalisation représentaient une part de 45,67 % en 2025, tandis que les réseaux de communication devraient se développer au CAGR le plus rapide de 5,43 % jusqu'en 2031.

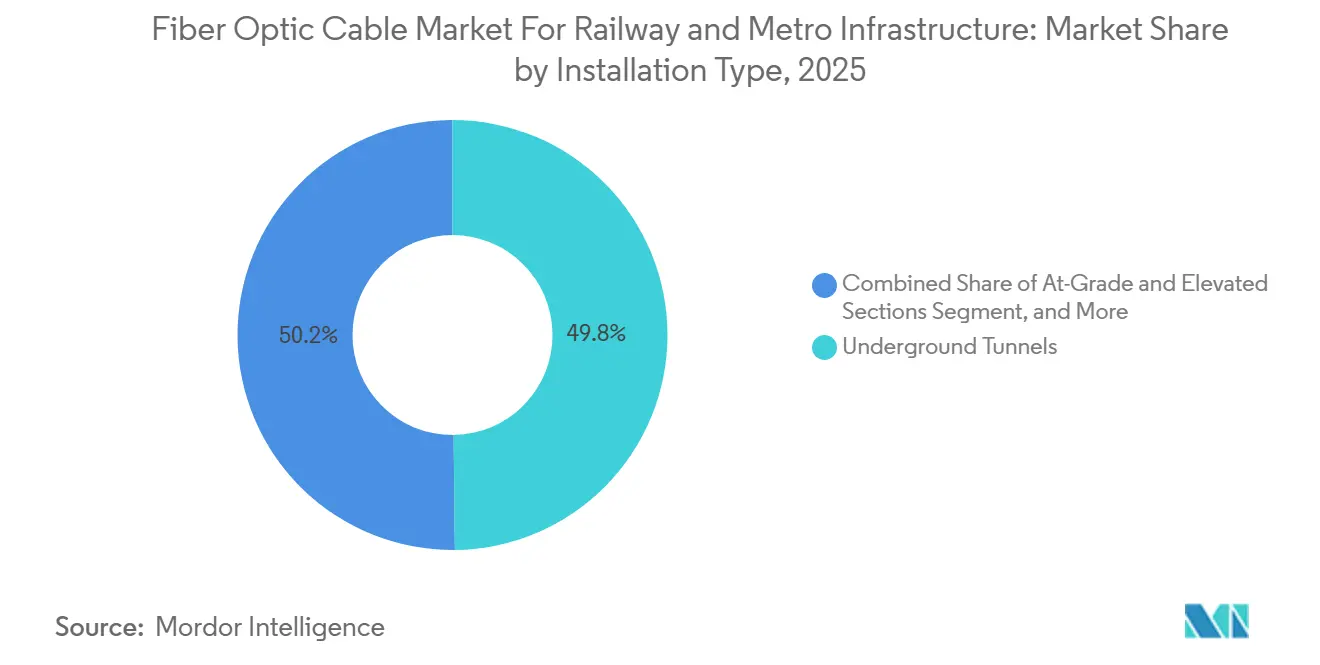

- Par type d'installation, les tunnels souterrains représentaient une part de 49,82 % en 2025, tandis que les infrastructures de stations et de dépôts devraient progresser à un CAGR de 5,69 % jusqu'en 2031.

- Par utilisateur final, les opérateurs de métro détenaient une part de 32,14 % en 2025, tandis que les contractants systèmes et les entreprises EPC devraient afficher le CAGR le plus rapide de 5,12 % jusqu'en 2031.

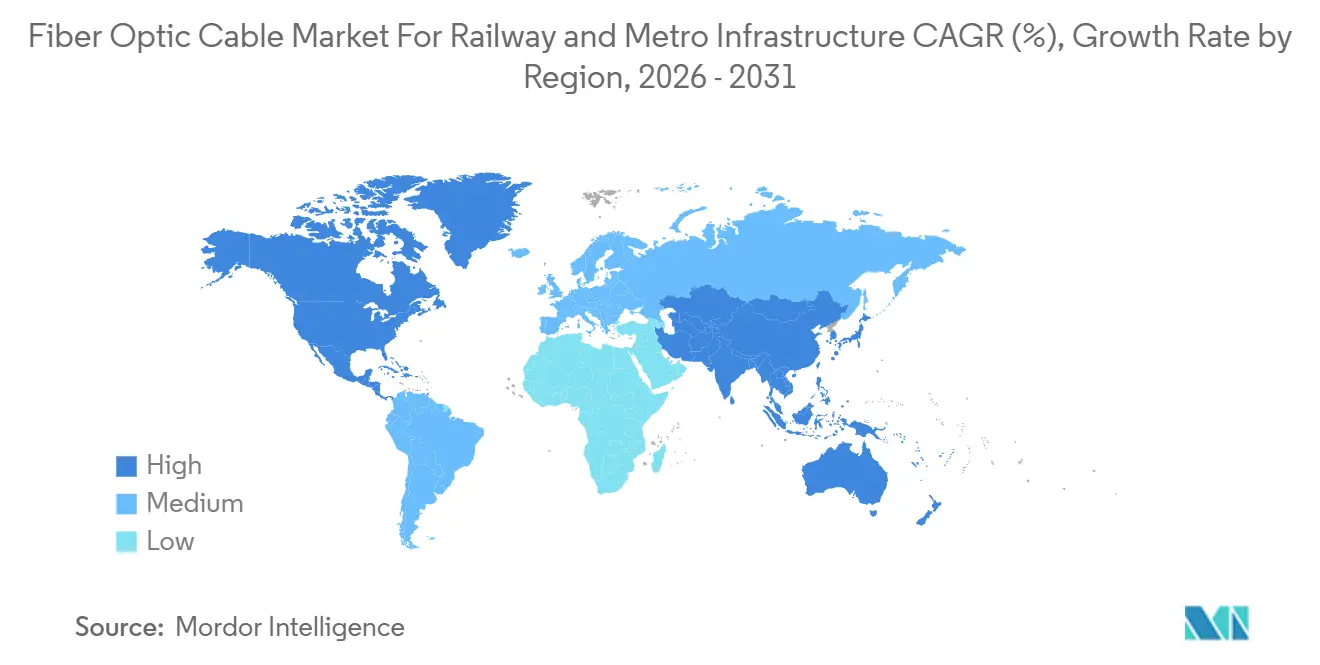

- Par géographie, l'Amérique du Nord détenait une part de 33,56 % en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 6,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et Tendances du Marché des Câbles à Fibres Optiques pour les Infrastructures Ferroviaires et Métropolitaines

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Urbanisation Croissante et Expansion des Réseaux de Métro | +2.1% | Mondial, concentré en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption de la Signalisation Numérique Nécessitant des Dorsales en Fibres Optiques Denses | +1.5% | Europe, Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Demandes de Bande Passante Plus Élevée Issues des Opérations Ferroviaires à Forte Intensité de Données | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Normes de Sécurité Incendie Imposant des Spécifications de Câbles à Faible Dégagement de Fumée et Sans Halogène | +0.8% | Europe, Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration de Fibres Optiques dans les Infrastructures Ferroviaires pour la Détection Structurelle et la Surveillance de l'État | +0.6% | Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de Fibres Optiques sur les Itinéraires Hybrides dans les Architectures de Corridors Mixtes Cuivre-Fibre | +0.4% | Amérique du Nord, Amérique du Sud, Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation Croissante et Expansion des Réseaux de Métro

L'expansion des transports urbains reste le principal moteur de volume du marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines, car chaque nouvelle ligne de métro intègre désormais une couche importante de communication et de contrôle aux côtés des travaux de génie civil. Les besoins en câbles ne s'arrêtent plus à l'alignement de la voie, les opérateurs ayant également besoin de réseaux en fibres optiques pour les centres de contrôle des opérations, les systèmes de quais, les dépôts, la communication d'urgence et la connectivité des stations dans le cadre du même projet. Cela rend le chiffre d'affaires par kilomètre de voie plus élevé que dans les anciens programmes ferroviaires, où la portée des câbles était plus limitée et une grande partie de la base installée restait liée à des systèmes de signalisation ou de voix plus simples. L'effet est le plus fort dans les systèmes de métro en construction neuve, où les concepteurs peuvent spécifier une architecture privilégiant la fibre dès le départ, plutôt que de conserver des systèmes hérités mixtes qui ralentissent les achats et compliquent les normes de performance. Le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines bénéficie également du fait que l'expansion des métros se déroule généralement par phases, ce qui signifie qu'une commande initiale de câbles pour un corridor s'étend souvent à des lots ultérieurs pour les stations, les dépôts, les échangeurs et les mises à niveau des salles de contrôle. Cela crée un cycle de demande plus régulier pour les fournisseurs de câbles homologués pour le ferroviaire que la seule construction de voies ponctuelles ne le laisserait supposer.

Adoption de la Signalisation Numérique Nécessitant des Dorsales en Fibres Optiques Denses

Le passage à la signalisation numérique est devenu l'un des soutiens les plus durables de la demande pour le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines, car le contrôle des trains à haute fréquence dépend de liaisons de communication stables, à faible latence et résistantes aux interférences. Les opérateurs qui passent des systèmes conventionnels à blocs fixes aux architectures CBTC et ETCS ne se contentent pas de remplacer les équipements de signalisation ; ils reconstruisent également la dorsale de communication qui prend en charge l'autorité de mouvement des trains, la supervision, les diagnostics et la résilience du système. Cela est évident dans les grands déploiements de signalisation où la plateforme de contrôle et la couche de transmission sont conçues ensemble, comme dans le contrat MRT métropolitain Taipei-Keelung de Hitachi Rail en 2025, qui combinait des fonctions avancées de signalisation, de télémétrie et d'exploitation liées au cloud nécessitant une connectivité en fibres optiques dense entre les trains, les stations et les nœuds de supervision.[1]Hitachi Ltd., "Hitachi Rail Awarded Contract To Deliver Advanced Signalling And SCADA Solutions In Taipei Keelung Metropolitan MRT," Hitachi Le même schéma est apparu en Australie lorsqu'Alstom a mis en service passagers l'installation CBTC brownfield du tunnel du métro de Melbourne en décembre 2025, renforçant le rôle de l'architecture de signalisation à forte intensité de fibres optiques dans les mises à niveau de capacité sur les systèmes urbains actifs.[2]Alstom, "Alstom Delivers Australia's First Brownfield CBTC Installation For Melbourne's Metro Tunnel Project," Alstom Le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines bénéficie donc non seulement des nouvelles lignes, mais aussi de la modernisation de la signalisation sur les lignes existantes, où les exigences en matière de fréquence de service, de sécurité et de contrôle en temps réel continuent d'augmenter. Même lorsque des couches sans fil sont introduites pour la communication avec les trains, le besoin d'un transport en fibres optiques à haute capacité au niveau des voies et des stations reste intact.

Demandes de Bande Passante Plus Élevée Issues des Opérations Ferroviaires à Forte Intensité de Données

Le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines évolue également avec les changements plus larges dans les opérations ferroviaires, où la vidéosurveillance, l'information aux passagers, la maintenance prédictive et la surveillance des actifs génèrent beaucoup plus de trafic que les anciens réseaux de transport n'étaient conçus pour gérer. Les opérateurs ferroviaires traitent désormais la dorsale de communication comme une couche d'exploitation continue plutôt que comme un service de support, car la fiabilité du service dépend d'une transmission de données stable entre les trains, les stations, les dépôts et les systèmes de gestion centralisés. Cette évolution est visible dans les mises à niveau de corridors telles que la modernisation des communications de la ligne New Haven, où les anciens circuits en cuivre ont été remplacés par des fibres optiques dans les 22 stations afin de prendre en charge les fonctions de signalisation, de contrôle des trains et d'information aux passagers sur une ligne de banlieue très fréquentée. La même direction est évidente au Royaume-Uni, où le Projet Reach a été lancé pour déployer un grand réseau de fibres optiques ultra-rapides le long des principaux corridors ferroviaires et pour réserver une partie de cette capacité à l'usage opérationnel ferroviaire.[3]Gouvernement du Royaume-Uni, "On Track And Online, Landmark Deal To End Mobile Dead Zones," GOV.UK Sur le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines, cela signifie que la croissance de la bande passante n'est plus uniquement liée aux ajouts de routes, car les réseaux installés sont également approfondis pour gérer des charges de données plus riches sur les systèmes existants. Cela augmente également la valeur des câbles à haute densité de fibres, de la conception de réseaux résilients et des produits capables de prendre en charge de futures applications superposées sans intervention civile répétée.

Normes de Sécurité Incendie Imposant des Spécifications de Câbles à Faible Dégagement de Fumée et Sans Halogène

Les exigences de conformité font monter la qualité des spécifications des câbles à fibres optiques pour le marché des infrastructures ferroviaires et métropolitaines, car les environnements de tunnels, de matériel roulant et de stations fermées accordent désormais une plus grande importance à la résistance aux flammes, au comportement à la fumée et aux performances en matière d'émissions toxiques. La publication en juin 2025 de la norme IEC 60332-1-2 a renforcé le cadre d'essai utilisé pour les câbles électriques et à fibres optiques dans des conditions d'incendie, et cela continue d'affecter la manière dont les fournisseurs positionnent leurs portefeuilles de câbles homologués pour le ferroviaire pour la participation aux appels d'offres. En pratique, cela détourne les achats des produits de qualité inférieure vers les formulations LSZH et autres formulations certifiées qui peuvent plus systématiquement satisfaire aux processus d'approbation ferroviaire. L'effet ne se limite pas à l'Europe, car les fournisseurs desservant les systèmes de métro en Asie-Pacifique et en Amérique du Nord font également face à des attentes clients plus strictes en matière de conformité prévalidée avec le comportement au feu et la sécurité d'exploitation. Le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines connaît donc une évolution du mix plus rapide que la seule croissance des volumes ne le laisserait supposer, car davantage d'appels d'offres spécifient des classes de câbles premium plutôt que de laisser la formulation des matériaux au choix du fournisseur. Cela améliore le potentiel de tarification dans les catégories de produits conformes, tout en réduisant l'espace commercial pour les produits qui ne peuvent pas démontrer une profondeur de tests homologués pour le ferroviaire.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés des Infrastructures Civiles et de Tranchée pour l'Installation de Câbles Souterrains | -0.5% | Mondial, plus prononcé dans les marchés urbains denses d'Europe et d'Asie de l'Est | Moyen terme (2-4 ans) |

| Longs Cycles de Certification et d'Essais de Type pour les Produits de Câbles Homologués pour le Ferroviaire | -0.4% | Europe, Amérique du Nord et marchés avec des exigences de conformité multi-normes | Court terme (≤ 2 ans) |

| Concurrence du Cuivre et des Infrastructures Existantes Ralentissant les Délais de Migration vers la Fibre Optique | -0.3% | Amérique du Sud, Moyen-Orient et Afrique, parties de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de Main-d'Œuvre Qualifiée pour l'Installation et l'Épissage Spécialisés de Câbles Ferroviaires | -0.2% | Mondial, plus aigu en Afrique subsaharienne, en Asie du Sud et en Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Infrastructures Civiles et de Tranchée pour l'Installation de Câbles Souterrains

L'installation souterraine reste l'un des obstacles les plus persistants à une adoption plus rapide du marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines, car les travaux de tranchée, de pose de conduits, de forage, de gestion du trafic et de restauration coûtent souvent plus cher que le matériel de câblage lui-même. Cette contrainte est particulièrement forte dans les environnements urbains denses où les fenêtres de construction sont courtes, la congestion des réseaux de services publics est élevée et les perturbations de surface entraînent des coûts à la fois financiers et politiques pour les maîtres d'ouvrage. Même lorsque le cas d'exploitation à long terme de la fibre optique est clair, les achats à court terme peuvent encore être retardés si la conception de l'itinéraire nécessite des lots civils complexes avant que le réseau de câbles puisse être installé. Le problème affecte également davantage les programmes de rénovation que les corridors en construction neuve, car les systèmes ferroviaires existants doivent intégrer de nouveaux chemins de câbles dans des environnements bâtis qui n'ont jamais été conçus pour des charges de communication modernes. Sur le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines, cela signifie que le calendrier des projets est souvent autant déterminé par la disponibilité civile que par la disponibilité des câbles ou les spécifications des équipements. Les fournisseurs dont les produits sont adaptés aux modèles de déploiement hybrides, aux conduits existants ou aux mises à niveau progressives des corridors sont donc mieux placés pour aider les opérateurs à réduire les perturbations initiales.

Longs Cycles de Certification et d'Essais de Type pour les Produits de Câbles Homologués pour le Ferroviaire

Les délais de certification ralentissent le rythme du changement sur le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines, car les acheteurs ferroviaires acceptent rarement de nouvelles conceptions de câbles sans tests approfondis par rapport aux normes d'incendie, de sécurité, de durabilité et spécifiques aux applications. La norme IEC 60332-1-2 reste une référence dans ce processus, et son édition 2025 souligne comment la conformité aux tests formels continue de déterminer quels produits peuvent entrer dans les canaux d'approvisionnement ferroviaire approuvés. Les fournisseurs desservant plusieurs régions font également face à des exigences qui se chevauchent, ce qui augmente les coûts de test, la complexité de la documentation et le temps nécessaire pour commercialiser même des améliorations de produits techniquement attrayantes. Cette dynamique favorise les fabricants plus grands et intégrés qui peuvent financer des programmes de certification répétés et maintenir des portefeuilles d'approbation plus larges pour les applications de métro, de grande ligne et de matériel roulant. Sur le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines, il en résulte une adoption plus lente des nouvelles formulations de câbles et une barrière à l'entrée plus élevée pour les petits entrants disposant de produits capables mais d'une capacité de certification limitée. Cela signifie également que les opérateurs ferroviaires restent souvent avec des fournisseurs approuvés familiers lorsque les calendriers de projet laissent peu de place au risque de qualification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Câble : L'Adoption de la Fibre Optique Remodèle un Marché Dominé par le Cuivre

Le câble de communication en cuivre détenait 52,10 % de la part de marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines en 2025, reflétant son rôle continu dans les environnements de signalisation existants, son coût inférieur au mètre et sa large disponibilité dans les projets ferroviaires qui utilisent encore des configurations de communication établies. La catégorie reste pertinente car de nombreux systèmes ferroviaires ne remplacent pas l'ensemble de leur architecture de communication en une seule fois, ce qui maintient le cuivre en service dans les travaux de rénovation, les fonctions à faible bande passante et les corridors où les budgets d'approvisionnement restent strictement contrôlés. Néanmoins, le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines s'éloigne régulièrement du cuivre dans les cas d'usage critiques en termes de performance, en particulier dans les environnements ferroviaires sous tension où les interférences électromagnétiques constituent une préoccupation opérationnelle récurrente. Les produits en fibres optiques répondent plus efficacement à cette exposition, c'est pourquoi les nouveaux systèmes de métro spécifient de plus en plus la fibre optique pour la communication dorsale et les fonctions de commandement au lieu de la traiter comme une voie de mise à niveau optionnelle. Le câble ferroviaire blindé continue d'occuper une position complémentaire dans le secteur des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines, car les sections mécaniquement exposées nécessitent encore des caractéristiques de protection qui suivent de près la construction en terrain vierge et les conditions d'itinéraire.

Le câble à fibres optiques devrait se développer à un CAGR de 6,12 % jusqu'en 2031, ce qui en fait la catégorie à la croissance la plus rapide au sein du secteur du marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines, la migration de la signalisation, les besoins de surveillance et le trafic de données plus large remodélisant les priorités d'approvisionnement. La catégorie bénéficie également de la façon dont les projets ferroviaires nationaux sont conçus pour une capacité de communication à long terme, comme on le voit dans le Projet Reach au Royaume-Uni, où Network Rail, Neos Networks et Freshwave ont lancé un déploiement de fibres optiques ultra-rapides de 1 000 km avec un usage ferroviaire opérationnel intégré dans l'architecture dès le départ. Ce type de spécification signale un passage vers une conception de corridors à plus haute capacité, où les opérateurs dimensionnent les réseaux en fibres optiques non seulement pour les tâches actuelles de contrôle et de communication, mais aussi pour les futures couches de services commerciaux, opérationnels et numériques. La pression de conformité ajoute un autre facteur favorable car les variantes de fibres optiques LSZH certifiées deviennent le choix d'approvisionnement le plus sûr dans les environnements ferroviaires fermés et à haute criticité, d'autant plus que le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines accorde plus d'importance aux performances testées qu'à la seule conformité aux spécifications nominales.

Par Application : Les Systèmes de Signalisation Ancrent la Demande Tandis que les Réseaux de Communication Gagnent en Vitesse

Les réseaux de communication devraient croître à un CAGR de 5,43 % jusqu'en 2031, reflétant l'évolution du marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines vers des couches de transmission dédiées à haute capacité reliant en temps réel les stations, les dépôts, les centres d'exploitation et les actifs en bordure de voie. La demande dans ce segment est liée à une évolution plus large vers une architecture basée sur IP, où le trafic vocal, de données, vidéo et de supervision partage de plus en plus une infrastructure dorsale résiliente plutôt que de s'appuyer sur des systèmes hérités isolés à plus faible capacité. Les systèmes d'information aux passagers constituent également une base de demande croissante car les affichages en temps réel, la connectivité à bord et la messagerie opérationnelle dynamique reposent tous sur des liaisons stables à faible latence vers des environnements de données centralisés. La catégorie autres reste plus petite, mais elle couvre des cas d'usage techniques tels que la surveillance de l'alimentation en traction et les connexions Ethernet industriel qui peuvent encore imposer des exigences strictes en matière de performance et de fiabilité dans les environnements ferroviaires actifs. Pris ensemble, ces changements montrent comment le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines s'étend au-delà du seul contrôle des trains et devient plus étroitement lié à la couche technologique d'exploitation complète des réseaux ferroviaires.

Les systèmes de signalisation représentaient 45,67 % de la taille du secteur du marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines en 2025, et cette position de leader reflète leur statut d'application à la plus haute criticité dans les infrastructures de métro et de chemin de fer. Dans cette application, les acheteurs se concentrent moins sur le prix unitaire du câble et davantage sur la disponibilité du réseau, car une défaillance de communication dans une boucle de signalisation peut affecter la continuité du service sur plusieurs stations ou un corridor entier. C'est pourquoi les opérateurs spécifient de plus en plus des architectures en fibres optiques à double chemin ou autrement résilientes sur le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines, en utilisant une conception de route redondante pour préserver la disponibilité du réseau lorsqu'un chemin est compromis. La catégorie bénéficie également de nouveaux contrats de signalisation qui combinent des fonctions de télémétrie, d'analyse et de contrôle, comme le contrat MRT métropolitain Taipei-Keelung de Hitachi Rail en 2025, qui indiquait une exigence de communication plus profonde et plus dense que les programmes de remplacement de signaux conventionnels ne le portaient habituellement.

Par Type d'Installation : Le Volume des Tunnels Mène Tandis que les Travaux en Stations et Dépôts s'Accélèrent

Les infrastructures de stations et de dépôts devraient progresser à un CAGR de 5,69 % jusqu'en 2031, indiquant que le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines n'est pas uniquement porté par les installations en bordure de ligne, mais aussi par la complexité technique croissante des environnements de stations et de maintenance. Chaque nouvel aménagement de station nécessite des couches de communication dans les halls, les quais, les salles d'équipements, le contrôle d'accès et les fonctions d'information publique, tandis que les dépôts ont de plus en plus besoin de liaisons numériques pour les diagnostics, la surveillance et la coordination opérationnelle. Cela crée une large base d'installation qui s'étend au-delà de l'itinéraire lui-même et arrive souvent dans des lots de projet ultérieurs, donnant au marché une source supplémentaire de demande de suivi après l'avancement des travaux civils principaux. Les installations sur voies à niveau et surélevées restent importantes pour les systèmes de chemin de fer de banlieue et de tramway, qui bénéficient d'un accès plus facile et de coûts civils inférieurs à ceux des alignements urbains à forte densité de tunnels. Les corridors hybrides comptent également dans le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines car les extensions qui passent des centres-villes denses aux sections suburbaines ouvertes nécessitent des transitions soigneuses entre les spécifications de câbles de qualité tunnel, extérieurs et blindés à plusieurs points d'interface.

Les tunnels souterrains représentaient 49,82 % de la taille du secteur du marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines en 2025, ce qui reflète à la fois le volume physique de câbles installés dans les réseaux fermés et le niveau de spécification plus élevé exigé par les environnements de tunnels. Les sections de tunnels nécessitent des performances LSZH, une protection mécanique renforcée, une gestion dense des épissures et des boîtiers fiables, ce qui augmente à la fois la complexité technique et la valeur moyenne par segment d'itinéraire installé. La direction des futures spécifications de tunnels peut déjà être observée dans le projet LUMIRing du métro de Lisbonne, où un banc d'essai terrestre en fibres optiques multicœurs a été déployé dans des conditions d'exploitation réelles pour valider les performances des câbles optiques de nouvelle génération dans un environnement souterrain réel. Pour le secteur du marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines, cela est important car les opérateurs qui construisent des actifs de tunnels pour des décennies de service souhaitent de plus en plus des systèmes de câbles capables de transporter davantage de données dans le même espace de conduit tout en résistant aux vibrations, à l'humidité et aux contraintes thermiques.

Par Utilisateur Final : Les Opérateurs de Métro Mènent Tandis que les Contractants EPC Stimulent la Croissance des Contrats

Les contractants systèmes et les entreprises EPC devraient enregistrer le CAGR le plus rapide de 5,12 % jusqu'en 2031, indiquant que le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines voit l'autorité d'approvisionnement se déplacer régulièrement vers des structures de projets clés en main. Dans ces modèles, le contractant contrôle souvent la spécification des câbles, l'approvisionnement, la planification de l'installation et la coordination avec les lots de signalisation et de communication, donnant aux grands intégrateurs de projets une plus grande influence sur la sélection des produits que dans les anciens formats d'approvisionnement dirigés par les autorités. Ce changement est important commercialement car les fournisseurs qui obtiennent le statut de fournisseur préféré auprès des groupes EPC peuvent accéder à un périmètre de projet plus large tôt dans le cycle de construction, plutôt que de ne concourir qu'aux stades ultérieurs d'achat de matériaux. Cela récompense également les fabricants capables de soutenir la coordination de la conception, la documentation d'approbation et l'exécution sur site plutôt que de simplement offrir des produits de câbles conformes. Les intégrateurs de matériel roulant restent une partie plus petite du marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines, mais ils représentent toujours un bassin de demande spécialisé pour les faisceaux de communication embarqués et les assemblages de câbles conformes aux normes incendie liés aux cycles d'approvisionnement des rames.

Les opérateurs de métro détenaient une part de 32,14 % en 2025, soulignant le fait que le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines est toujours ancré par l'échelle, la densité et les besoins de mise à niveau récurrents des réseaux de transport urbain. Leur demande est récurrente plutôt que ponctuelle, car les projets d'expansion, les cycles de remplacement, les mises à niveau de la signalisation et les renouvellements technologiques des stations continuent de générer des achats même après la mise en service de la ligne d'origine. Les autorités d'infrastructure ferroviaire représentent le prochain grand centre de demande, en particulier là où les programmes nationaux de numérisation, de conformité à la sécurité et d'harmonisation des réseaux nécessitent des mises à niveau de communication pluriannuelles sur de longs corridors. Dans le secteur du marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines, les fournisseurs disposant d'une solide base de certification et d'une capacité de support à long terme des programmes sont mieux alignés avec ces utilisateurs finaux, car ils peuvent répondre à la fois aux besoins d'installation immédiats et à la durée de vie opérationnelle plus longue attendue des actifs de communication ferroviaire.

Analyse Géographique

L'Amérique du Nord détenait 33,56 % de la part du secteur du marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines en 2025, et cette position de leader reflétait le cycle régulier de modernisation des corridors de la région, les mises à niveau des communications des chemins de fer de banlieue et le soutien institutionnel aux réseaux d'exploitation à haute fiabilité. La région continue de générer de la demande à partir de projets qui remplacent les liaisons de communication existantes par des fibres optiques pour la signalisation, le contrôle des trains et l'information aux passagers, ce qui maintient l'activité de rénovation commercialement importante aux côtés des nouveaux travaux de transport en commun. Cela était visible sur la ligne New Haven de Metro-North, où une mise à niveau en plusieurs phases a remplacé les anciens circuits en cuivre par des fibres optiques dans les 22 stations et renforcé la base de communication pour les systèmes de contrôle et de passagers. Le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines en Amérique du Nord bénéficie également du fait que les opérateurs étendent souvent la modernisation sur plusieurs phases, ce qui lisse la demande plutôt que de la concentrer dans un seul cycle d'approvisionnement. L'Amérique du Sud reste plus petite, mais la région ajoute encore de la pertinence grâce aux extensions de métro, à l'électrification des chemins de fer de banlieue et aux mises à niveau des communications qui élargissent progressivement la base installée pour les solutions en fibres optiques homologuées pour le ferroviaire.

L'Europe reste l'une des parties les plus axées sur les spécifications du secteur du marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines, car les achats sont étroitement liés au déploiement de l'ETCS, aux objectifs de fiabilité du réseau et aux strictes exigences de sécurité incendie. Le Projet Reach au Royaume-Uni est un exemple fort de cette direction, avec un grand déploiement national de fibres optiques ferroviaires conçu pour améliorer la connectivité le long des principaux corridors tout en préservant la capacité opérationnelle pour l'usage ferroviaire au sein de la même infrastructure. Les projets transfrontaliers sont également pertinents, car Rail Baltica a avancé avec des attributions de marchés de fourniture de conduits liés aux fibres optiques qui montrent comment les grandes constructions ferroviaires régionales créent une demande stratifiée au-delà des seuls lots de voies et de génie civil.[4]Radiodiffusion publique estonienne, "Estonian Firms Win Tender To Supply Rail Baltica With Fiber Optic Cabling Ducts," ERR Le Moyen-Orient suit un schéma différent, où le développement de métros en construction neuve met en place un cycle d'approvisionnement futur plus long pour les câbles de qualité tunnel, blindés et de communication dans les grands systèmes de transport urbain.

L'Asie-Pacifique devrait croître à un CAGR de 6,43 % jusqu'en 2031, lui conférant la trajectoire régionale la plus rapide sur le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines, la construction de transports urbains et la numérisation ferroviaire progressant en parallèle. La base de demande de la région est large, car elle couvre le développement dense de métros, le déploiement de nouvelles signalisations, les mises à niveau nationales des télécommunications dans les systèmes ferroviaires et une préférence plus forte pour l'exécution clés en main sur les grands programmes de transport. En Inde, le ministère des Chemins de fer a approuvé en juillet 2026 un projet de déploiement de câbles à fibres optiques à 48 fibres sur 1 696,2 km d'itinéraire sur le chemin de fer du Sud-Est, renforçant l'échelle à laquelle les systèmes ferroviaires publics de la région construisent des dorsales de communication à plus haute bande passante. La région continue également d'influencer la future direction des spécifications pour le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines à travers des mises à niveau axées sur la signalisation telles que le programme MRT Taipei-Keelung de Hitachi Rail et à travers des modèles d'exploitation orientés vers la capacité tels que l'activation du CBTC d'Alstom à Melbourne.

Paysage Concurrentiel

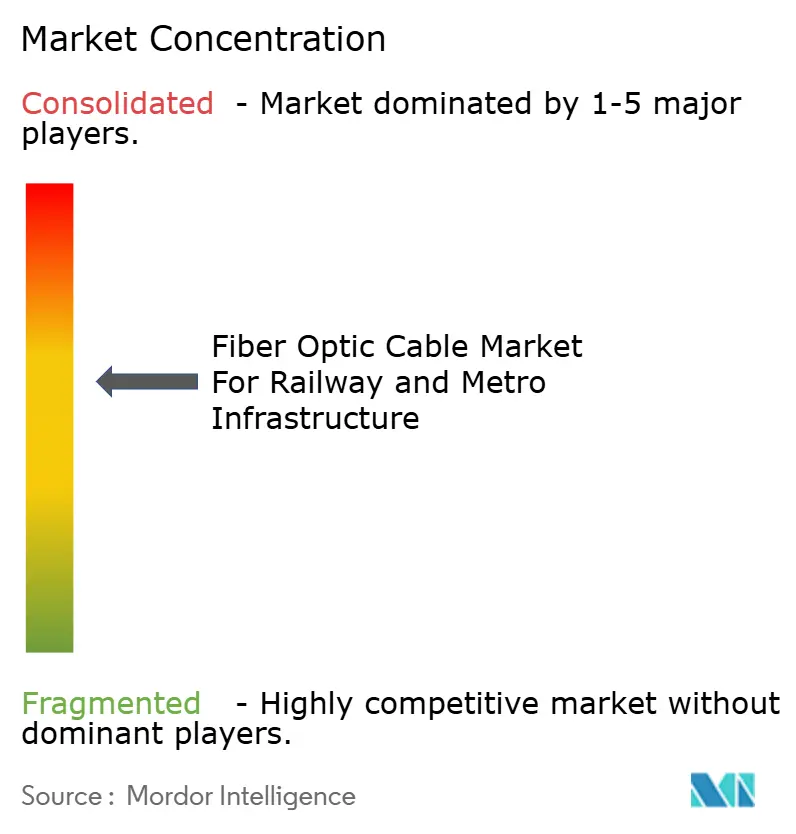

Le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines reste modérément concentré, Prysmian Group, Nexans S.A., Sumitomo Electric Inc., Furukawa Electric Co. et LS Cable and System formant le groupe central de grands fournisseurs disposant d'une large profondeur de fabrication et d'une crédibilité établie dans les applications homologuées pour le ferroviaire. Leur position concurrentielle repose moins sur la simple tarification unitaire et davantage sur la capacité à offrir des portefeuilles de produits conformes, une familiarité avec les approbations ferroviaires, une livraison fiable et un support technique pour les installations de signalisation, de communication, de tunnels et de stations. Le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines récompense également les fournisseurs qui contrôlent davantage la chaîne de production, car le resserrement des conditions mondiales d'approvisionnement en fibres optiques a accru la valeur de la capacité captive, d'une meilleure visibilité de planification et d'une plus grande résilience face aux perturbations des intrants. Les challengers régionaux tels que Hengtong Group, KEI Industries, Polycab India, Riyadh Cables Group et ACOME gagnent du terrain là où la localisation, l'accès domestique ou la familiarité avec les projets régionaux compte davantage que la seule empreinte mondiale. Cela laisse le marché compétitif mais non fragmenté, car les grands fournisseurs approuvés conservent la position la plus forte lorsque les acheteurs ferroviaires privilégient la profondeur de certification et la fiabilité opérationnelle par rapport au seul prix.

La prochaine couche de concurrence sur le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines se forme autour de solutions spécialisées plutôt que de la simple fourniture de câbles, en particulier dans les architectures de communication ferroviaire cybersécurisées et les systèmes de câbles autodiagnostiques qui peuvent aider les opérateurs à surveiller l'intégrité du réseau sur des corridors en exploitation. Le banc d'essai LUMIRing à Lisbonne est important dans ce contexte car il place des fibres optiques multicœurs dans de vraies conditions d'exploitation en tunnel et pourrait influencer la façon dont les futurs projets de métro envisagent l'efficacité des conduits, la mise à l'échelle de la capacité et la conception de communication à longue durée de vie. Dans le même temps, la certification continue d'agir comme une barrière pratique à l'entrée, car les produits doivent encore démontrer une conformité documentée dans le cadre de régimes formels d'essais d'incendie et de performance avant de pouvoir entrer dans les pipelines d'approbation ferroviaire. Le marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines donne donc un avantage aux fournisseurs qui combinent l'innovation produit avec une capacité de qualification rapide et reproductible, plutôt que de s'appuyer uniquement sur la nouveauté technique.

Les mouvements stratégiques dans le champ concurrentiel plus large montrent comment la demande est de plus en plus liée à des programmes de communication ferroviaire intégrés plutôt qu'à des achats de câbles isolés. En juin 2025, Network Rail, Neos Networks et Freshwave ont lancé le Projet Reach pour déployer 1 000 km de fibres optiques ultra-rapides le long des principaux corridors ferroviaires britanniques, avec une partie du réseau réservée à l'usage ferroviaire opérationnel et le reste ouvert au déploiement commercial, une structure qui pourrait influencer d'autres programmes de modernisation de corridors. En juillet 2025, Hitachi Rail a obtenu le contrat MRT métropolitain Taipei-Keelung pour des fonctions avancées de signalisation et de SCADA, renforçant le lien entre les attributions de signalisation et les exigences en fibres optiques à plus haute performance entre stations et trains. En décembre 2025, Alstom a mis en service passagers la première installation CBTC brownfield d'Australie sur le programme du tunnel du métro de Melbourne, montrant comment les grands fournisseurs de signalisation continuent de façonner les futures spécifications de câbles et les choix d'architecture de communication dans les réseaux ferroviaires urbains actifs.

Leaders du Marché des Câbles à Fibres Optiques pour les Infrastructures Ferroviaires et Métropolitaines

Prysmian Group

Nexans S.A.

Sumitomo Electric Industries, Ltd.

LS Cable & System Ltd.

Furukawa Electric Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Le ministère des Chemins de fer, gouvernement de l'Inde, a approuvé un projet de 200 crores INR (24 millions USD) pour déployer des câbles à fibres optiques à 48 fibres sur 1 696,2 km d'itinéraire couvrant les quatre divisions du chemin de fer du Sud-Est, établissant une dorsale en fibres optiques à haute bande passante et redondante pour prendre en charge les systèmes de signalisation de nouvelle génération et les systèmes de transmission de données opérationnelles.

- Décembre 2025 : Alstom a livré la première installation CBTC brownfield d'Australie pour le projet du tunnel du métro de Melbourne, avec son système Urbalis Flo entrant en service passagers le 1er décembre 2025, permettant des intervalles réduits et une fréquence de service plus élevée et établissant l'architecture CBTC à forte intensité de fibres optiques que les réseaux de Sydney et de Perth devraient adopter.

- Juillet 2025 : Hitachi Rail a obtenu un contrat pour déployer le CBTC SelTrac avec une signalisation privée basée sur le cloud et une télémétrie avancée pour le MRT métropolitain Taipei-Keelung, intégrant des fonctionnalités d'analyse de données nécessitant une infrastructure de câbles à fibres optiques dense entre les stations, les trains et les systèmes de supervision cloud.

- Juin 2025 : Network Rail, Neos Networks et Freshwave ont signé le Projet Reach, déployant 1 000 km de câbles à fibres optiques ultra-rapides le long de la ligne principale de la côte Est, de la ligne principale de la côte Ouest et de la grande ligne principale de l'Ouest, avec l'ambition de s'étendre à 5 000 km à l'échelle nationale, tandis que Network Rail conserve la moitié de la capacité en fibres optiques pour un usage opérationnel et que Neos Networks commercialise le reste.

Périmètre du Rapport sur le Marché des Câbles à Fibres Optiques pour les Infrastructures Ferroviaires et Métropolitaines

Le rapport sur le secteur du marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines est segmenté par type de câble (câble à fibres optiques, câble hybride fibre-cuivre, câble de communication en cuivre et câble ferroviaire blindé), application (systèmes de signalisation, réseaux de communication, systèmes d'information aux passagers et de surveillance, et autres applications), type d'installation (tunnels souterrains, voies à niveau et surélevées, infrastructures de stations et de dépôts, et déploiements de corridors hybrides), utilisateur final (opérateurs de métro, autorités d'infrastructure ferroviaire, intégrateurs de matériel roulant, et contractants systèmes et entreprises EPC) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Câble à Fibres Optiques |

| Câble Hybride Fibre-Cuivre |

| Câble de Communication en Cuivre |

| Câble Ferroviaire Blindé |

| Systèmes de Signalisation |

| Réseaux de Communication |

| Systèmes d'Information aux Passagers et de Surveillance |

| Autres Applications |

| Tunnels Souterrains |

| Sections à Niveau et Surélevées |

| Infrastructures de Stations et de Dépôts |

| Déploiements de Corridors Hybrides |

| Opérateurs de Métro |

| Propriétaires d'Infrastructures Ferroviaires |

| Intégrateurs de Matériel Roulant |

| Contractants Systèmes et Entreprises EPC |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Câble | Câble à Fibres Optiques | ||

| Câble Hybride Fibre-Cuivre | |||

| Câble de Communication en Cuivre | |||

| Câble Ferroviaire Blindé | |||

| Par Application | Systèmes de Signalisation | ||

| Réseaux de Communication | |||

| Systèmes d'Information aux Passagers et de Surveillance | |||

| Autres Applications | |||

| Par Type d'Installation | Tunnels Souterrains | ||

| Sections à Niveau et Surélevées | |||

| Infrastructures de Stations et de Dépôts | |||

| Déploiements de Corridors Hybrides | |||

| Par Utilisateur Final | Opérateurs de Métro | ||

| Propriétaires d'Infrastructures Ferroviaires | |||

| Intégrateurs de Matériel Roulant | |||

| Contractants Systèmes et Entreprises EPC | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Arabie Saoudite | |||

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines ?

Le rapport sur le secteur du marché des câbles à fibres optiques pour les infrastructures ferroviaires et métropolitaines indique que la taille du marché s'élevait à 11,8 milliards USD en 2025, a atteint 12,50 milliards USD en 2026 et devrait atteindre 16,50 milliards USD d'ici 2031 à un CAGR de 5,71 %.

Quel type de câble connaît la croissance la plus rapide dans les réseaux de communication ferroviaires et métropolitains ?

Le câble à fibres optiques devrait afficher le CAGR le plus rapide de 6,12 % jusqu'en 2031, tandis que le câble de communication en cuivre détenait encore la plus grande part de 52,10 % en 2025.

Pourquoi les systèmes de signalisation représentent-ils la plus grande demande par application ?

Les systèmes de signalisation détenaient une part de 45,67 % en 2025 car le contrôle des trains exige le plus haut niveau de fiabilité, de redondance et de disponibilité des communications dans les corridors de métro et de chemin de fer.

Quel environnement d'installation génère la plus grande demande de câbles ?

Les tunnels souterrains menaient avec une part de 49,82 % en 2025 car les environnements ferroviaires fermés nécessitent un plus grand volume de câbles et des produits à spécifications plus élevées tels que les câbles LSZH et les assemblages protégés.

Quels utilisateurs finaux stimulent la croissance contractuelle la plus rapide ?

Les contractants systèmes et les entreprises EPC devraient connaître la croissance la plus rapide à un CAGR de 5,12 % jusqu'en 2031, les modèles de livraison clés en main leur donnant plus de contrôle sur la spécification et l'approvisionnement des câbles.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 6,43 % jusqu'en 2031, soutenue par la construction continue de métros, les mises à niveau de la signalisation et les programmes de numérisation ferroviaire dans les principaux marchés régionaux.

Dernière mise à jour de la page le: