Taille et Part du Marché des Probiotiques pour l'Alimentation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.31 Milliards de dollars |

| Taille du Marché (2031) | 4.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Probiotiques pour l'Alimentation par Mordor Intelligence

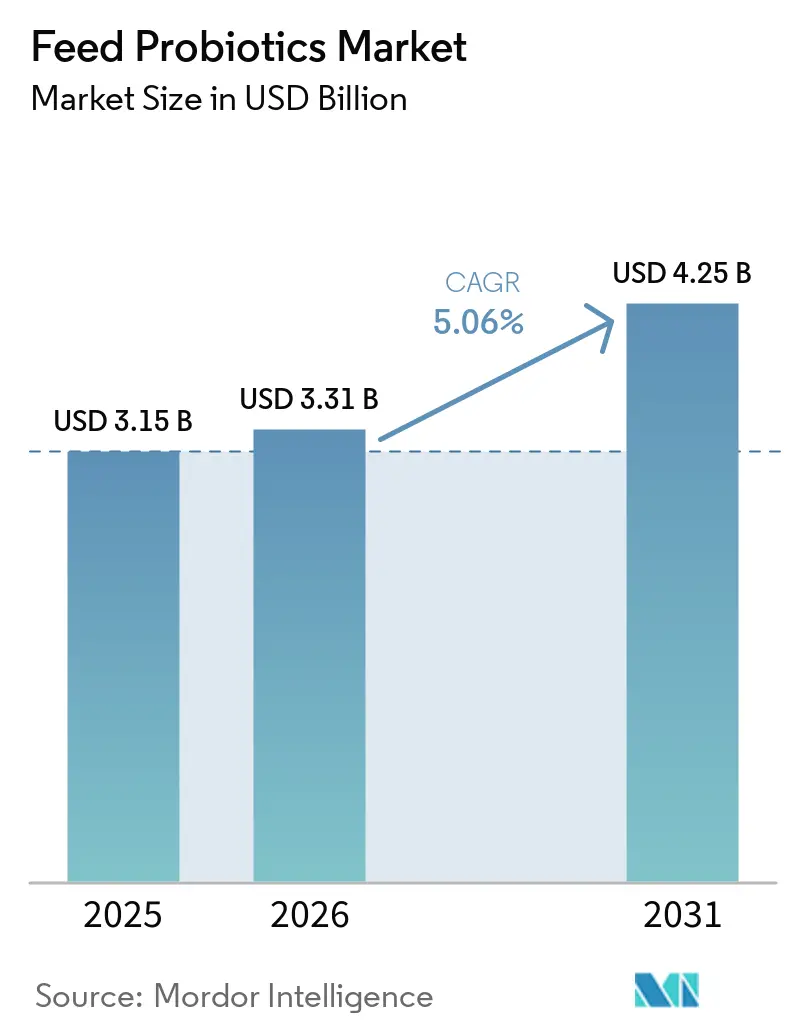

La taille du marché des probiotiques pour l'alimentation était évaluée à 3,15 milliards USD en 2025 et devrait croître de 3,31 milliards USD en 2026 à 4,25 milliards USD d'ici 2031, avec un TCAC de 5,06 % sur la période 2026-2031. Cette croissance est portée par le passage des éleveurs d'animaux des promoteurs de croissance antibiotiques (PCA) à des alternatives non antibiotiques, ainsi que par la mise en œuvre de réglementations plus strictes sur l'utilisation des antimicrobiens dans les programmes d'alimentation dans les principaux pays producteurs. Par ailleurs, l'augmentation de l'échelle des systèmes d'élevage de volailles, de porcs, de ruminants et d'aquaculture stimule la demande de solutions cohérentes en matière d'efficacité alimentaire et de santé intestinale pour maintenir les marges bénéficiaires. Les fournisseurs disposant de portefeuilles complets de biosolutions gagnent un avantage concurrentiel, les clients préférant acheter des probiotiques avec des enzymes et d'autres outils nutritionnels auprès d'un seul fournisseur. Le marché bénéficie également de progrès tels que les produits à base de Bacillus thermostables qui restent viables pendant les processus de granulation et les nouvelles approbations réglementaires qui élargissent la gamme de souches commerciales disponibles pour diverses catégories d'animaux. Ces facteurs contribuent à la croissance régulière du marché des probiotiques pour l'alimentation, favorisant les entreprises qui excellent dans les capacités de fermentation, l'expertise réglementaire et le soutien terrain.

Principaux Enseignements du Rapport

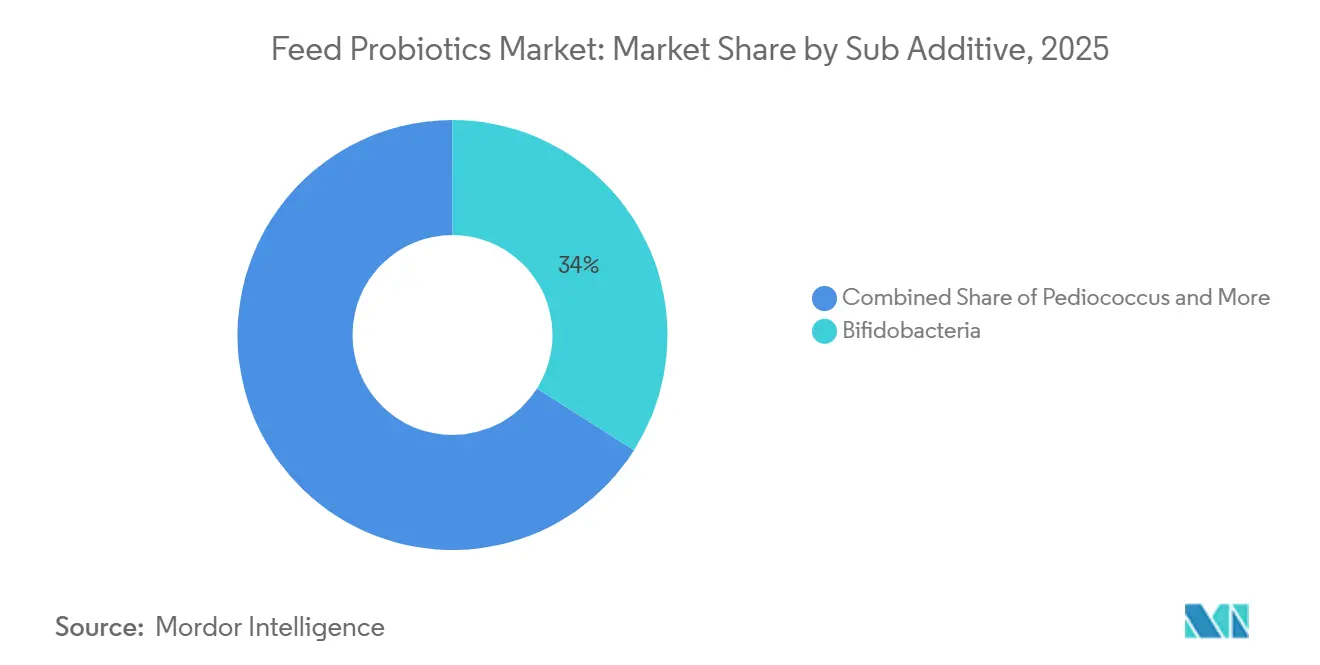

- Par sous-additif, la part de marché des probiotiques pour l'alimentation pour les bifidobactéries représentait la plus grande part, soit 34,0 %, en 2025, et la taille du marché des bifidobactéries devrait croître au TCAC le plus rapide de 5,4 % de 2026 à 2031.

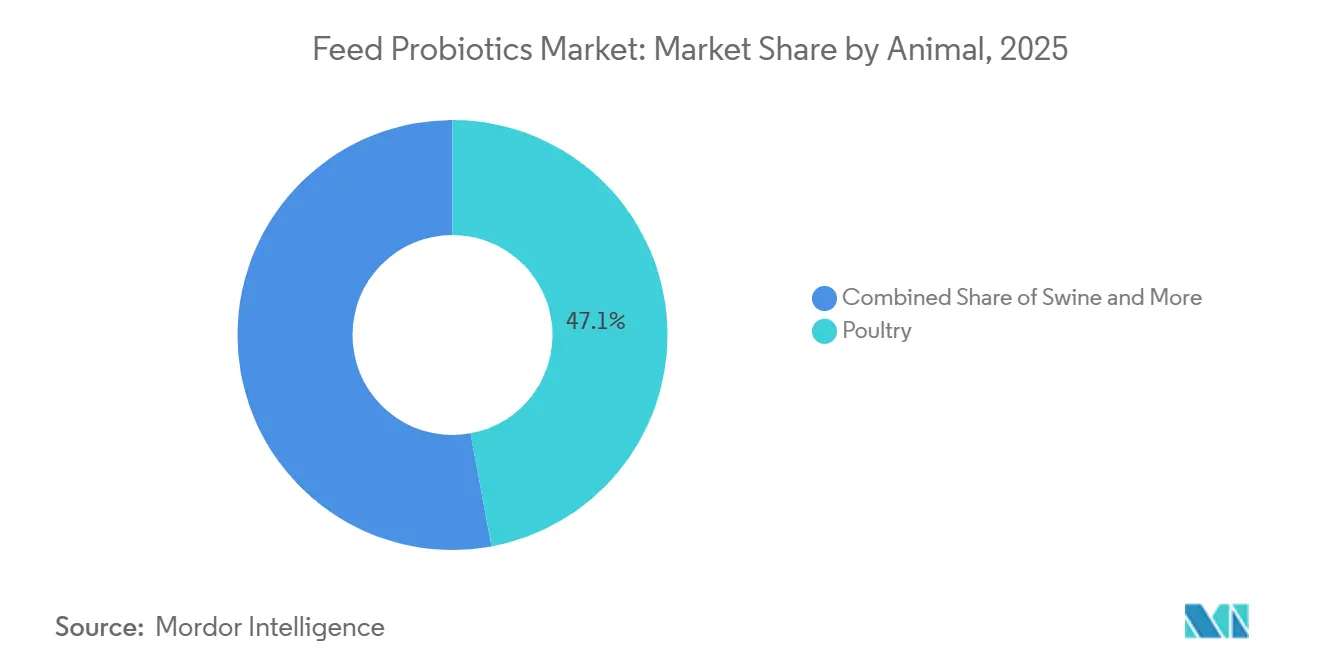

- Par animal, la part de marché des probiotiques pour l'alimentation pour la volaille représentait la plus grande part, soit 47,1 %, en 2025, et la taille du marché de la volaille devrait se développer au TCAC le plus rapide de 5,2 % de 2026 à 2031.

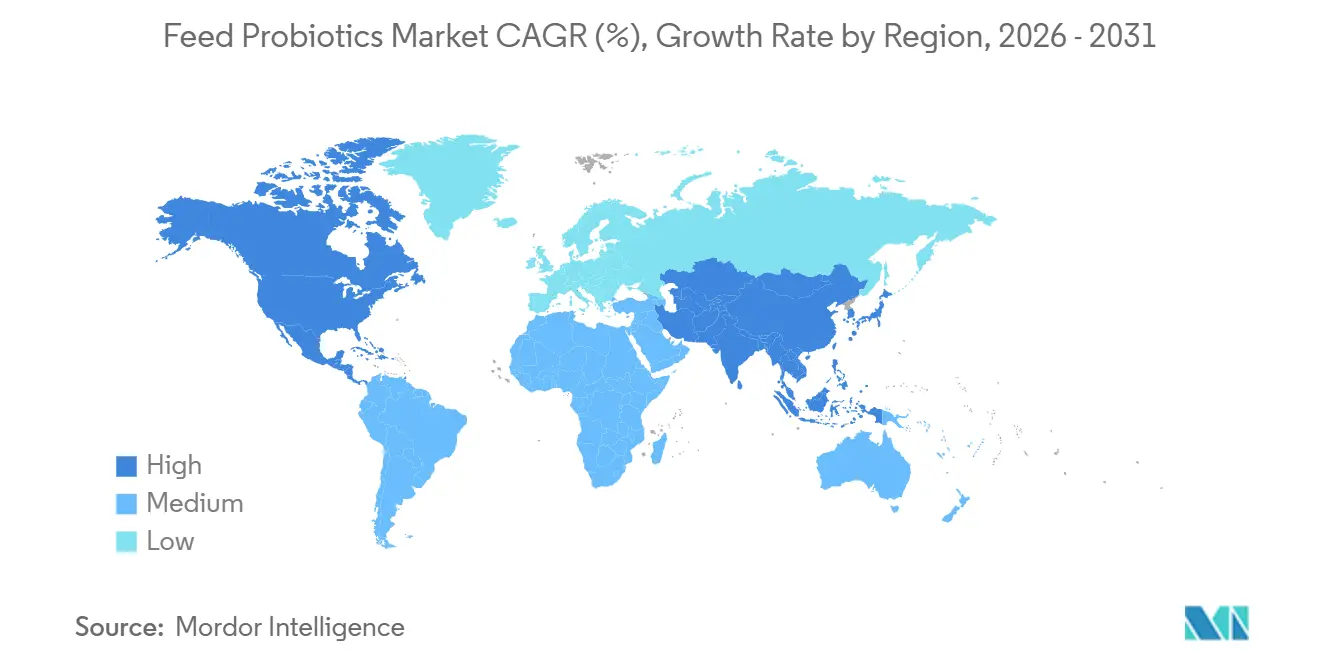

- Par géographie, la part de marché des probiotiques pour l'alimentation pour l'Asie-Pacifique représentait la plus grande part, soit 32,5 %, en 2025, et la taille du marché des probiotiques pour l'alimentation en Amérique du Nord devrait croître au TCAC le plus rapide de 5,5 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Probiotiques pour l'Alimentation

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Restrictions sur les promoteurs de croissance antibiotiques et production sans antibiotiques | +1.5% | Mondial | Moyen terme (2-4 ans) |

| Échelle de production avicole et accent sur l'efficacité alimentaire | +1.2% | Mondial, porté par les Amériques et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intensification de l'élevage et de l'aquaculture en Asie-Pacifique | +1.0% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Meilleures formulations de Bacillus thermostables et en format sec | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Réduction de l'intensité carbone et pression Scope 3 dans les protéines animales | +0.5% | Amérique du Nord et Union Européenne, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Gestion des maladies de la crevette et programmes de qualité de l'eau | +0.4% | Asie-Pacifique et Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Restrictions sur les Promoteurs de Croissance Antibiotiques et Production sans Antibiotiques

Les restrictions sur les promoteurs de croissance antibiotiques stimulent la demande accrue sur le marché des probiotiques pour l'alimentation, les éleveurs cherchant des alternatives non antibiotiques pour soutenir la santé intestinale et les performances de production. L'Autorité de Sécurité Alimentaire et des Normes de l'Inde (FSSAI) a annoncé des restrictions, effectives au 1er avril 2025, interdisant l'utilisation de plusieurs antibiotiques d'importance médicale chez les animaux destinés à la production alimentaire[1]Source : Autorité de Sécurité Alimentaire et des Normes de l'Inde (FSSAI), « Réglementations du Premier Amendement, 2024 sur les Limites des Antibiotiques et des Contaminants des Cultures », fssai.gov.in.. Ce changement réglementaire encourage l'adoption d'additifs alimentaires à base de probiotiques comme solutions de remplacement. La demande de probiotiques à base de Bacillus et de Lactobacillus est en hausse, ces produits améliorant l'efficacité alimentaire, la stabilité digestive et la santé animale sans recourir aux promoteurs de croissance antibiotiques.

Échelle de Production Avicole et Accent sur l'Efficacité Alimentaire

L'échelle de la production avicole continue de stimuler une forte demande sur le marché des probiotiques pour l'alimentation, les opérations d'élevage de poulets de chair s'appuyant fortement sur l'efficacité alimentaire et l'optimisation de la production. Selon le Service Agricole Étranger (FAS) du Département de l'Agriculture des États-Unis (USDA), la production mondiale de viande de poulet devrait atteindre 110,7 millions de tonnes métriques d'ici 2026, reflétant une augmentation de 3 % par rapport à l'année précédente[2]Source : Autorité de Sécurité Alimentaire et des Normes de l'Inde (FSSAI), « Normes de Sécurité Alimentaire (Contaminants, Toxines et Résidus) Réglementations du Premier Amendement, 2024 », fssai.gov.in. Cette croissance est principalement attribuée aux expansions en Chine, au Brésil et aux États-Unis. L'augmentation de la production avicole à ce niveau accroît la demande d'additifs alimentaires probiotiques, qui soutiennent la santé intestinale, améliorent l'utilisation des nutriments et assurent la cohérence de la production dans les systèmes intensifs d'élevage de poulets de chair.

Intensification de l'Élevage et de l'Aquaculture en Asie-Pacifique

La région Asie-Pacifique continue d'être un moteur important de croissance sur le marché des probiotiques pour l'alimentation, portée par l'expansion rapide de la production d'élevage et d'aquaculture. Cette croissance accroît la demande de solutions d'efficacité alimentaire et de santé animale. Selon les Perspectives Agricoles 2025-2034 de l'Organisation de Coopération et de Développement Économiques (OCDE) et de l'Organisation des Nations Unies pour l'Alimentation et l'Agriculture (FAO), l'Inde et les pays d'Asie du Sud-Est devraient contribuer à 39 % de la croissance mondiale de la consommation alimentaire d'ici 2034, contre 32 % au cours de la décennie précédente[3]Source : Service Agricole Étranger du Département de l'Agriculture des États-Unis (FAS), « Élevage et Volaille : Marchés et Commerce Mondiaux », avril 2025, apps.fas.usda.gov. Cette intensification de la production favorise l'adoption plus large d'additifs alimentaires probiotiques dans les systèmes avicoles, crevettiers, piscicoles et d'élevage pour améliorer la santé intestinale, l'utilisation des nutriments et les performances globales de production.

Meilleures Formulations de Bacillus Thermostables et en Format Sec

Les progrès réalisés dans les produits à base de Bacillus thermostables ont résolu un défi technique majeur qui contraignait auparavant le marché des probiotiques pour l'alimentation. La production d'aliments granulés implique souvent des températures atteignant jusqu'à 95 °C, ce qui peut nuire aux microbes vivants non conçus pour résister à la chaleur et à l'humidité. Le lancement du Bovacillus de Novonesis A/S dans l'Union Européenne en avril 2026 souligne l'importance croissante de la thermostabilité comme norme commerciale ; ce produit est conçu pour être utilisé dans les granulés, les prémix, les rations totales mélangées, les blocs minéraux et les formats d'alimentation liquide, et est spécifié pour rester stable à des températures allant jusqu'à 95 °C. Ce développement est significatif car les usines d'alimentation préfèrent les produits qui s'intègrent parfaitement dans leurs processus de fabrication standard sans engendrer de coûts d'enrobage supplémentaires ni de complexités de manipulation. Avec l'introduction de produits en forme sèche plus stables, le marché des probiotiques pour l'alimentation est mieux positionné pour répondre aux besoins des utilisateurs de ruminants, de porcs et d'aliments aquacoles plus efficacement qu'auparavant.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Variabilité des performances des souches au niveau terrain | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Charge d'enregistrement microbien multi-juridictions | -0.5% | Mondial, particulièrement Union Européenne, États-Unis, Inde et Japon | Moyen terme (2-4 ans) |

| Pertes de viabilité au granulage et au stockage pour les souches non sporulées | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Risque de substitution par les postbiotiques et paraprobiotiques | -0.3% | Union Européenne et Amérique du Nord, Asie-Pacifique en phase précoce | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Variabilité des Performances des Souches au Niveau Terrain

La variabilité des performances au niveau terrain représente un défi important pour le marché des probiotiques pour l'alimentation, car l'efficacité des probiotiques peut varier considérablement selon les différents environnements d'élevage commercial. Une méta-analyse de 2025 publiée dans Frontiers in Animal Science par des chercheurs de l'Universidad de Chile, Santiago, Chili, a révélé que les probiotiques à base de Bacillus augmentaient le gain de poids corporel des poulets de chair d'une moyenne de 152 g, tandis que les probiotiques à base de Lactobacillus démontraient une amélioration moyenne de 221,6 g dans les conditions d'essai analysées. Ces variations de résultats entre les souches probiotiques et les environnements de production peuvent éroder la confiance des éleveurs, limitant la réutilisation et entravant la commercialisation plus large des produits probiotiques pour l'alimentation.

Charge d'Enregistrement Microbien Multi-Juridictions

Les exigences d'enregistrement microbien multi-juridictions continuent d'agir comme un frein important sur le marché des probiotiques pour l'alimentation. Les approbations de probiotiques sont spécifiques aux souches et sont réglementées indépendamment dans les principaux marchés. Par exemple, dans l'Union Européenne, le Règlement d'Exécution de la Commission (UE) 2025/1468 a approuvé l'utilisation de Bacillus subtilis DSM 33862 et de Lentilactobacillus buchneri DSM 12856 uniquement après une évaluation complète et un examen réglementaire par l'Autorité Européenne de Sécurité des Aliments (EFSA). Ces processus d'approbation spécifiques aux souches et aux pays augmentent les coûts de conformité et prolongent les délais de commercialisation, en particulier pour les petits fabricants de probiotiques disposant de ressources réglementaires limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Sous-Additif : Les Bifidobactéries Dominent en Part et en Croissance

La part de marché des probiotiques pour l'alimentation pour les bifidobactéries représentait la plus grande part, soit 34,0 %, en 2025. Cette domination est attribuée à leur large application commerciale dans les programmes de nutrition avicole, porcine, des veaux et aquacole, où la stabilité digestive et la santé intestinale en début de vie sont des priorités clés. Les fournisseurs développent de plus en plus des formulations probiotiques multi-souches combinant des bifidobactéries avec des espèces de Lactobacillus et de Bacillus pour améliorer la stabilité microbienne et les performances alimentaires dans divers systèmes animaux. De plus, la catégorie bénéficie d'une acceptation réglementaire établie dans les principaux pays producteurs d'animaux d'élevage, facilitant l'adoption par les fabricants d'aliments intégrés et les grands producteurs de protéines animales à l'échelle mondiale.

La taille du marché des probiotiques pour l'alimentation pour les bifidobactéries devrait croître au TCAC le plus rapide de 5,4 % de 2026 à 2031. Cette croissance est portée par un accent croissant sur la gestion du microbiome chez les jeunes animaux, notamment dans les démarreurs pour veaux, les régimes pour porcelets en nurserie, les programmes de nutrition en couvoir et les aliments aquacoles. Les producteurs se concentrent sur des solutions probiotiques qui améliorent l'efficacité digestive et soutiennent les systèmes de production à réduction d'antibiotiques sans compromettre la productivité. Les stratégies concurrentielles évoluent vers des combinaisons de souches scientifiquement validées et des formulations thermostables conformes aux exigences de transformation des aliments commerciaux. Ces développements favorisent une adoption plus large des produits à base de bifidobactéries dans les industries d'élevage établies et les secteurs aquacoles émergents à l'échelle mondiale.

Par Animal : La Volaille Domine en Échelle et en Croissance

La part de marché des probiotiques pour l'alimentation pour la volaille représentait la plus grande part, soit 47,1 %, en 2025. La volaille reste le segment consommateur dominant en raison de la haute efficacité alimentaire, des cycles de production rapides et de la réduction de la dépendance aux antibiotiques requise dans les systèmes de poulets de chair et de poules pondeuses au sein des opérations d'élevage intensif. Les grands producteurs avicoles commerciaux adoptent de plus en plus la supplémentation en probiotiques pour améliorer les performances digestives, assurer la cohérence du troupeau et maintenir la stabilité de la production dans des conditions de haute densité. Les systèmes de poulets de chair sont particulièrement significatifs, car même de légères améliorations de la conversion alimentaire et des performances des oiseaux génèrent une valeur opérationnelle substantielle sur plusieurs cycles de production annuels. De plus, les opérations de poules pondeuses contribuent à une demande constante grâce à une gestion nutritionnelle à long cycle et à des programmes mondiaux d'optimisation de la santé intestinale.

La taille du marché de la volaille devrait croître au TCAC le plus rapide de 5,2 % de 2026 à 2031. Cette croissance est portée par la demande croissante de viande de volaille, l'expansion continue des systèmes intégrés d'élevage de poulets de chair et l'adoption croissante de modèles de production à réduction d'antibiotiques dans les principaux pays producteurs. Les fournisseurs de probiotiques améliorent les portefeuilles de produits axés sur la volaille en introduisant des souches thermostables, des formats hydrosolubles et des combinaisons microbiennes multi-espèces adaptées aux systèmes modernes de fabrication d'aliments. Bien que les applications aquacoles et porcines connaissent également une croissance régulière, la volaille reste le principal centre d'investissement technique et de développement commercial en raison de son échelle de production et de son cycle d'adoption plus rapide à l'échelle mondiale.

Analyse Géographique

L'Asie-Pacifique représentait la plus grande part géographique du marché des probiotiques pour l'alimentation, avec 32,5 % en 2025. Ce double leadership est attribué à la domination de la région dans les catégories d'aquaculture et d'élevage terrestre. Selon le Département de l'Agriculture des États-Unis (USDA), la Chine reste le plus grand centre de demande par pays pour les probiotiques dans la région, portée par sa position de deuxième producteur mondial de viande de poulet, avec des prévisions de 17,3 millions de tonnes métriques en 2026. En Asie du Sud-Est, les nations productrices de crevettes telles que la Thaïlande, le Vietnam, l'Indonésie et les Philippines représentent une demande concentrée en probiotiques, les programmes de biosécurité contre la maladie de nécrose hépatopancréatique aiguë (AHPND) stimulant l'utilisation de solutions à base de Bacillus et de Lactobacillus dans les applications d'alimentation et d'eau d'étang.

L'Amérique du Nord devrait croître au TCAC le plus rapide de 5,5 % de 2026 à 2031 et se classe comme un marché techniquement avancé et à haute valeur ajoutée, les États-Unis représentant la plus grande production mondiale de viande de poulet par pays. Cette croissance est soutenue par de grandes opérations d'élevage commercial, l'adoption généralisée de programmes de nutrition de précision et la demande croissante de systèmes de production animale à réduction d'antibiotiques. Selon le Service Agricole Étranger du Département de l'Agriculture des États-Unis, la production américaine de viande de poulet devrait augmenter de 21,7 millions de tonnes métriques en 2025 à 22,2 millions de tonnes métriques en 2026, créant une base commerciale significative pour les additifs alimentaires probiotiques dans la production avicole. De plus, les grandes entreprises intégrées d'alimentation et d'élevage investissent dans des programmes de microbiens à alimentation directe pour améliorer l'efficacité alimentaire et optimiser la santé intestinale.

L'Amérique du Sud continue de contribuer à une demande commerciale significative grâce à des systèmes de production avicole et porcine orientés vers l'exportation, notamment au Brésil et en Argentine. L'Europe reste une région mature soutenue par des politiques de longue date de réduction des antimicrobiens, des normes avancées de fabrication d'aliments et une forte surveillance réglementaire des produits microbiens. Pendant ce temps, le Moyen-Orient et l'Afrique augmentent progressivement leur adoption de probiotiques pour l'alimentation, portés par l'expansion de l'intégration avicole, les investissements en aquaculture et la production d'aliments composés dans certains pays. Les principaux centres de demande dans cette région comprennent l'Arabie Saoudite, la Turquie, l'Afrique du Sud et l'Égypte, où les opérateurs d'élevage commercial se concentrent sur l'efficacité alimentaire, la stabilité digestive et les solutions nutritionnelles non antibiotiques pour soutenir les systèmes modernes de production animale intensive.

Paysage Concurrentiel

Le marché des probiotiques pour l'alimentation conserve une structure modérément fragmentée où les fournisseurs multinationaux occupent des positions plus solides que les fabricants régionaux en raison d'une plus grande capacité de fermentation, de bibliothèques de souches microbiennes plus larges et de capacités réglementaires plus solides. Les acteurs clés tels que Novozymes A/S, DSM-Firmenich AG, Evonik Industries AG, International Flavors & Fragrances Inc. et Archer Daniels Midland Company se font concurrence grâce aux progrès dans le développement des souches, au soutien technique et aux vastes réseaux de distribution.

L'activité concurrentielle est de plus en plus axée sur l'amélioration de la stabilité des souches, la compatibilité avec le traitement des aliments et le positionnement de produits spécifiques aux espèces dans les applications avicoles, porcines, de ruminants et aquacoles. Les principaux fournisseurs investissent dans des produits à base de Bacillus thermostables, des mélanges microbiens multi-souches et des technologies de fermentation de précision adaptées à la fabrication commerciale d'aliments. De plus, les entreprises renforcent leurs réseaux de services techniques et leurs programmes de démonstration pour améliorer la fidélisation des clients et valider les performances des produits dans des conditions d'élevage réelles.

La stratégie au sein du marché des probiotiques pour l'alimentation évolue vers des plateformes nutritionnelles intégrées, l'expansion de la fabrication régionale et une collaboration plus étroite avec les producteurs d'aliments commerciaux. En mars 2024, Evonik Industries AG et Qingdao Vland Biotech Group Co., Ltd. ont lancé les opérations de leur coentreprise en Chine pour améliorer la production de probiotiques et les capacités d'approvisionnement régional pour la nutrition animale. De plus, les grandes entreprises développent des programmes de soutien agricole numérique et des services nutritionnels basés sur le microbiome pour renforcer la différenciation des produits. L'avantage concurrentiel dépend de plus en plus de l'obtention d'approbations réglementaires, de la réalisation d'une fabrication à grande échelle cohérente et de la démonstration de performances mesurables dans des environnements de production commerciale intensive.

Leaders du Secteur des Probiotiques pour l'Alimentation

Novonesis A/S

DSM-Firmenich AG

Evonik Industries AG

International Flavors & Fragrances Inc.

Archer Daniels Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Le Règlement d'Exécution de la Commission (Union Européenne) 2026/1037 a autorisé l'utilisation d'Enterococcus lactis NCIMB 10415 comme additif alimentaire pour toutes les espèces animales au sein de l'Union Européenne. Ce développement réglementaire élargit la gamme de souches d'Entérocoques disponibles commercialement et facilite l'entrée sur le marché dans diverses catégories d'animaux d'élevage dans l'Union Européenne.

- Avril 2026 : Novonesis A/S a introduit Bovacillus dans l'Union Européenne, le marquant comme le premier probiotique à base de Bacillus spécifiquement enregistré pour les vaches laitières en lactation dans la région. Le produit est thermostable jusqu'à 95 °C et peut être utilisé dans les granulés, les prémix, les rations totales mélangées, les blocs minéraux et les formats d'alimentation liquide.

- Novembre 2025 : Evonik Industries AG a lancé une formulation améliorée de son probiotique Ecobiol Bacillus CECT 5940 pour la nutrition avicole, atteignant une vitesse de croissance 46 % plus rapide par rapport aux produits probiotiques concurrents antérieurs. Cette vitesse améliorée de colonisation intestinale améliore les indicateurs d'efficacité alimentaire en début de vie chez les poulets de chair durant les premiers jours cruciaux après l'éclosion.

Portée du Rapport sur le Marché Mondial des Probiotiques pour l'Alimentation

Les probiotiques pour l'alimentation sont des micro-organismes vivants incorporés dans les aliments pour animaux afin d'améliorer la santé intestinale, la digestion, l'absorption des nutriments et les performances globales des animaux. Ils sont couramment utilisés dans l'élevage de volailles, de porcs, de ruminants et en aquaculture pour améliorer l'efficacité alimentaire, soutenir l'immunité et faciliter les systèmes de production à réduction d'antibiotiques. Le rapport sur le marché des probiotiques pour l'alimentation est segmenté par sous-additif (bifidobactéries, entérocoques, lactobacilles, pédiocoques, streptocoques et autres probiotiques), par animal (aquaculture, volaille, ruminants, porcs et autres animaux) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Bifidobactéries |

| Entérocoques |

| Lactobacilles |

| Pédiocoques |

| Streptocoques |

| Autres Probiotiques |

| Aquaculture | Poissons |

| Crevettes | |

| Autres Espèces Aquacoles | |

| Volaille | Poulets de Chair |

| Poules Pondeuses | |

| Autres Oiseaux de Basse-Cour | |

| Ruminants | Bovins à Viande |

| Bovins Laitiers | |

| Autres Ruminants | |

| Porcs | |

| Autres Animaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Vietnam | |

| Australie | |

| Philippines | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Iran |

| Turquie | |

| Arabie Saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Égypte |

| Kenya | |

| Afrique du Sud | |

| Reste de l'Afrique |

| Par Sous-Additif | Bifidobactéries | |

| Entérocoques | ||

| Lactobacilles | ||

| Pédiocoques | ||

| Streptocoques | ||

| Autres Probiotiques | ||

| Par Animal | Aquaculture | Poissons |

| Crevettes | ||

| Autres Espèces Aquacoles | ||

| Volaille | Poulets de Chair | |

| Poules Pondeuses | ||

| Autres Oiseaux de Basse-Cour | ||

| Ruminants | Bovins à Viande | |

| Bovins Laitiers | ||

| Autres Ruminants | ||

| Porcs | ||

| Autres Animaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Vietnam | ||

| Australie | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Iran | |

| Turquie | ||

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Égypte | |

| Kenya | ||

| Afrique du Sud | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des probiotiques pour l'alimentation en 2026 ?

La taille du marché des probiotiques pour l'alimentation s'élève à 3,31 milliards USD en 2026.

Quel groupe animal génère la plus forte demande de probiotiques pour l'alimentation ?

La volaille est le plus grand segment animal, avec une part de marché de 47,1 % en 2025.

Quel sous-additif est en tête des ventes et de la croissance ?

La part de marché des bifidobactéries était en tête avec la plus grande part de 34,0 % en 2025.

Pourquoi l'Asie-Pacifique représente-t-elle la plus grande opportunité régionale ?

L'Asie-Pacifique détenait la plus grande part de marché de 32,5 % en 2025 car elle combine une grande production d'élevage avec une aquaculture en forte croissance et une demande croissante en protéines, notamment en Chine, en Inde et en Asie du Sud-Est.

Dernière mise à jour de la page le: