Taille et Part du Marché des Protéines Végétales pour l'Alimentation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.58 Milliards de dollars |

| Taille du Marché (2031) | 6.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Protéines Végétales pour l'Alimentation par Mordor Intelligence

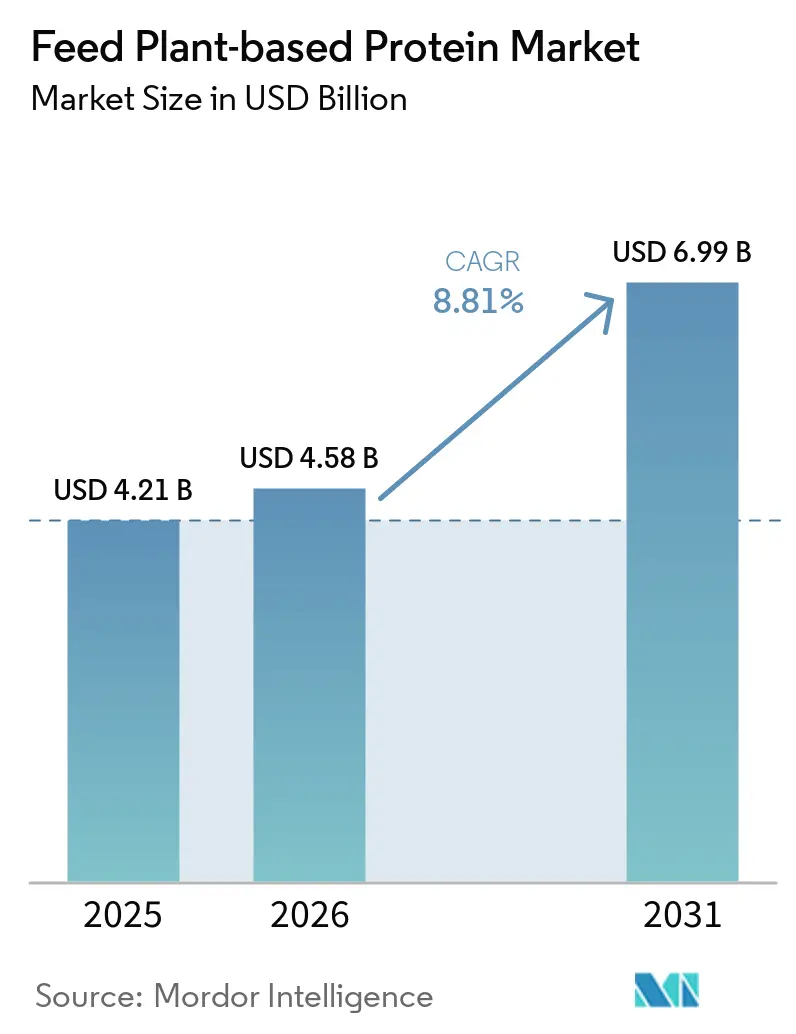

Le marché des protéines végétales pour l'alimentation était évalué à 4,21 milliards USD en 2025 et devrait croître de 4,58 milliards USD en 2026 à 6,99 milliards USD d'ici 2031, enregistrant un TCAC de 8,81 % entre 2026 et 2031. La croissance du marché est soutenue par la demande croissante d'alternatives protéiques durables et rentables dans la nutrition animale, ainsi que par l'adoption croissante d'ingrédients alimentaires d'origine végétale dans les secteurs de l'élevage et de l'aquaculture. Selon la Banque fédérale de réserve de Saint-Louis, les prix de la farine de poisson sont passés de 1 625 USD par tonne métrique en novembre 2025 à plus de 2 010 USD par tonne métrique en février 2026. Cette hausse des prix a amélioré la faisabilité économique de l'utilisation des protéines de soja, de pois et de blé dans les formulations alimentaires. Les coûts d'alimentation, qui représentent près de la moitié des dépenses totales de production animale, incitent les équipes de nutrition à se concentrer sur des sources de protéines qui optimisent le coût, la digestibilité et la fiabilité de l'approvisionnement. Le marché est également soutenu par des investissements accrus de la part des grands transformateurs, qui élargissent leur capacité de production de protéines de soja, de tournesol et de pois afin de réaliser des économies d'échelle et de diversifier les options de matières premières. La conformité réglementaire, l'équilibrage des acides aminés et les risques climatiques liés aux cultures devraient profiter aux fournisseurs disposant d'un approvisionnement diversifié et de capacités de traitement avancées. À l'inverse, les formulateurs de plus petite taille pourraient subir des pressions sur leurs marges en raison de la hausse des coûts de traçabilité.

Principaux Enseignements du Rapport

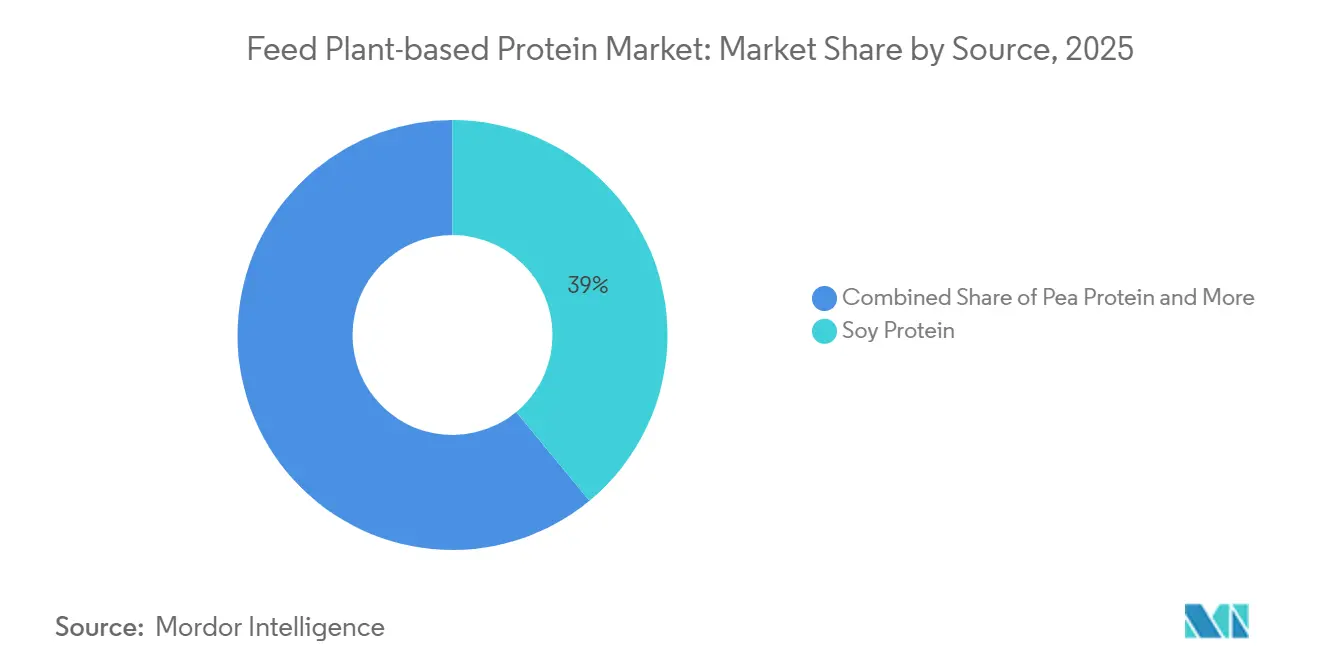

- Par source, la part du marché des protéines végétales pour l'alimentation pour le segment de la protéine de soja représentait la plus grande part, soit 39,0 %, en 2025, tandis que la taille du marché des protéines végétales pour l'alimentation pour le segment de la protéine de pois devrait croître au TCAC le plus rapide de 11,8 % de 2026 à 2031.

- Par type d'élevage, la part du marché des protéines végétales pour l'alimentation pour le segment de la volaille détenait la plus grande part, soit 41,1 %, en 2025, tandis que la taille du marché des protéines végétales pour l'alimentation pour le segment de l'aquaculture devrait croître au TCAC le plus rapide de 9,7 % de 2026 à 2031.

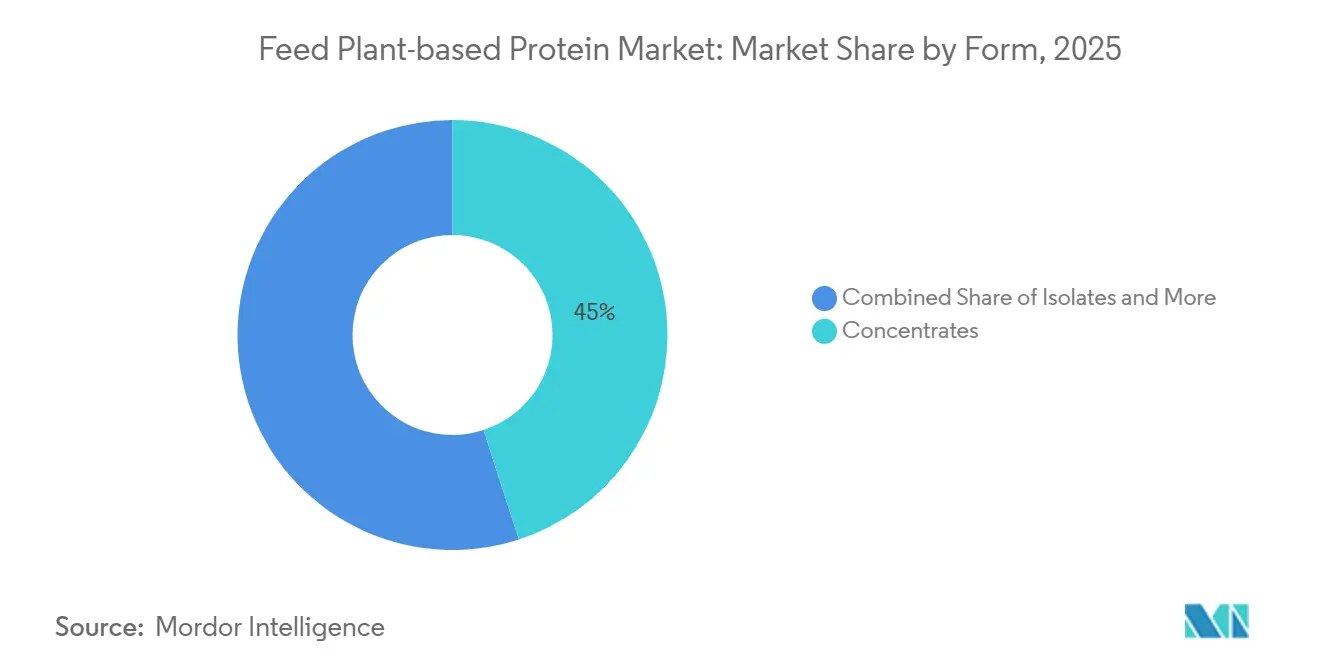

- Par forme, la part du marché des protéines végétales pour l'alimentation pour les concentrés représentait la plus grande part, soit 45,0 %, en 2025, tandis que la taille du marché des protéines végétales pour l'alimentation pour les isolats devrait croître au TCAC le plus rapide de 10,6 % de 2026 à 2031.

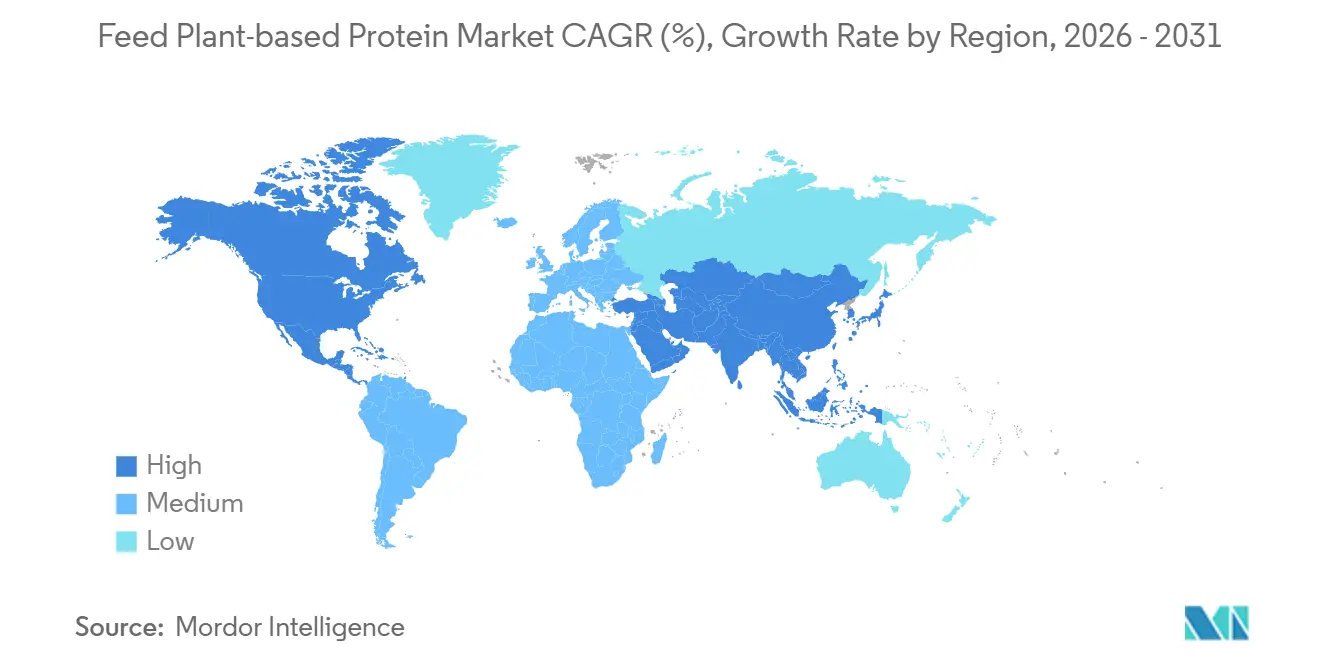

- Par géographie, la part du marché des protéines végétales pour l'alimentation pour l'Amérique du Nord détenait la plus grande part, soit 37,1 %, en 2025, tandis que la taille du marché des protéines végétales pour l'alimentation pour l'Asie-Pacifique devrait croître au TCAC le plus rapide de 8,9 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Protéines Végétales pour l'Alimentation

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante pour une nutrition animale durable | +2.5% | Mondial | Long terme (≥ 4 ans) |

| Volatilité des coûts de la farine de poisson et des protéines animales | +2.0% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Innovations de traitement améliorant la digestibilité | +1.5% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la capacité d'alimentation en aquaculture | +1.2% | Cœur Asie-Pacifique, extension vers l'Amérique du Sud et l'Afrique | Moyen terme (2-4 ans) |

| Engagements des entreprises en matière de réduction des émissions de carbone | +0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Bénéfices fonctionnels pour la santé dans les aliments sans antibiotiques | +0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante pour une Nutrition Animale Durable

La demande croissante pour une nutrition animale durable soutient la croissance du marché des protéines végétales pour l'alimentation, car les fabricants d'aliments et les producteurs d'élevage accordent de plus en plus la priorité aux ingrédients protéiques à faibles émissions et traçables. Selon Donau Soja, 54 % de l'apport en soja de l'Union européenne était conforme aux directives d'approvisionnement en soja de la Fédération européenne des fabricants d'aliments pour animaux en 2025 [1]Source : Donau Soja, "Moniteur européen du soja 2025," donausoja.org. Ce changement reflète une adoption plus forte des protéines végétales certifiées et d'approvisionnement durable dans les chaînes d'approvisionnement commerciales en aliments pour animaux. Les producteurs d'aliments intègrent de plus en plus les protéines de soja, de pois et de blé dans les formulations destinées à l'élevage et à l'aquaculture afin de s'aligner sur les objectifs de durabilité, les normes d'approvisionnement et les stratégies de réduction des émissions de carbone au sein des systèmes mondiaux de nutrition animale.

Volatilité des Coûts de la Farine de Poisson et des Protéines Animales

Les fluctuations des coûts de la farine de poisson et des protéines animales stimulent la demande accrue de protéines végétales pour l'alimentation, car les fabricants d'aliments recherchent des alternatives protéiques plus rentables et plus stables pour les régimes alimentaires de l'élevage et de l'aquaculture. Selon l'Organisation de coopération et de développement économiques et l'Organisation des Nations Unies pour l'alimentation et l'agriculture, Perspectives agricoles 2025-2034, l'utilisation mondiale de tourteaux d'oléagineux en aquaculture devrait croître de 37 %, atteignant 11 millions de tonnes métriques d'ici 2034, tandis que l'utilisation de farine de poisson ne devrait augmenter que de 16 % au cours de la même période[2]Source : Organisation de coopération et de développement économiques et Organisation des Nations Unies pour l'alimentation et l'agriculture, "Perspectives agricoles OCDE-FAO 2025-2034," fao.org. Cette tendance met en évidence l'adoption croissante des protéines de soja, de pois et de blé dans les formulations alimentaires, les producteurs se concentrant sur l'efficacité des coûts, la fiabilité de l'approvisionnement et la réduction de la dépendance aux sources de protéines marines.

Innovations de Traitement Améliorant la Digestibilité

Les innovations de traitement stimulent la croissance du marché des protéines végétales pour l'alimentation, car les avancées dans les technologies de fermentation et d'extrusion améliorent la digestibilité des nutriments et la disponibilité des protéines dans les ingrédients alimentaires alternatifs. Des recherches publiées par la Société royale de chimie en 2025 indiquent que la thermoextrusion des isolats de protéines de pois a augmenté la bioaccessibilité des acides aminés essentiels de 42 % à 59 % sous forme isolée et de 53 % à 61 % après texturation. Ces avancées technologiques permettent aux fabricants d'aliments d'améliorer les performances nutritionnelles tout en élargissant l'application des protéines d'origine végétale dans les régimes alimentaires de l'élevage et de l'aquaculture. L'amélioration de la digestibilité et des performances fonctionnelles stimule également la viabilité commerciale des protéines de pois, de soja et de blé au sein des systèmes durables de nutrition animale.

Expansion de la Capacité d'Alimentation en Aquaculture

L'expansion de la capacité d'alimentation en aquaculture stimule la croissance du marché des protéines végétales pour l'alimentation, car les producteurs de poissons et de crevettes adoptent de plus en plus des ingrédients protéiques alternatifs pour améliorer la stabilité de l'approvisionnement et la durabilité de l'alimentation. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture, l'aquaculture devrait représenter 56 % de la production totale mondiale des pêches et de l'aquaculture d'ici 2034, stimulant une demande soutenue de protéines alimentaires évolutives dans les systèmes d'aquaculture commerciale. Cette croissance favorise une utilisation plus large des protéines de soja, de pois et de blé dans les formulations d'aliments aquacoles, les producteurs privilégiant des alternatives fiables et rentables aux protéines d'origine marine. La tendance est particulièrement prononcée dans la région Asie-Pacifique, où la production aquacole intensive se développe rapidement.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacunes du profil en acides aminés par rapport aux protéines animales | -1.5% | Mondial | Long terme (≥ 4 ans) |

| Sensibilité aux prix parmi les formulateurs d'aliments | -1.2% | Asie-Pacifique, Amérique du Sud et Afrique | Court terme (≤ 2 ans) |

| Préoccupations allergènes dans les rations à dominante soja | -0.8% | Amérique du Sud, Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Risque de rendement induit par le climat pour les cultures fourragères | -0.7% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes du Profil en Acides Aminés par Rapport aux Protéines Animales

Les limitations du profil en acides aminés continuent de freiner la croissance du marché des protéines végétales pour l'alimentation, car de nombreuses protéines d'origine végétale sont déficientes en méthionine et en autres acides aminés soufrés par rapport aux protéines d'origine animale. Des recherches publiées dans Food and Function par la Société royale de chimie en 2025 indiquent que le traitement par texturation à haute température a réduit la teneur en lysine de la protéine de pois jusqu'à 23,4 %, soulignant les pertes nutritionnelles associées au traitement des protéines[3]Source : Société royale de chimie, "Impact de la thermoextrusion sur la digestibilité des protéines de pois et la bioaccessibilité des acides aminés," pubs.rsc.org. Ces déficiences en acides aminés compliquent la formulation dans les régimes alimentaires de la volaille, du porcin et de l'aquaculture, en particulier pour les petits fabricants d'aliments qui manquent de capacités d'équilibrage avancées et d'un accès régulier aux acides aminés supplémentaires.

Préoccupations Allergènes dans les Rations à Dominante Soja

Les préoccupations concernant les allergènes et les facteurs antinutritionnels dans les formulations alimentaires à dominante soja limitent la croissance du marché des protéines végétales pour l'alimentation. Les ingrédients dérivés du soja peuvent avoir un impact négatif sur l'absorption des nutriments, l'efficacité digestive et les performances globales de l'alimentation dans les systèmes d'élevage. Pour remédier à ces problèmes, les formulations à forte teneur en soja nécessitent souvent des processus supplémentaires tels que la fermentation, le traitement enzymatique ou le traitement thermique pour réduire les composés antinutritionnels et améliorer la digestibilité. Ces processus augmentent la complexité de la production et les coûts opérationnels pour les fabricants d'aliments. De plus, ils posent des défis de formulation dans les régimes alimentaires de la volaille, du porcin et de l'aquaculture, où le maintien de l'équilibre nutritionnel et de la santé intestinale est essentiel. Par conséquent, les producteurs d'aliments explorent de plus en plus des sources alternatives de protéines végétales pour réduire leur dépendance aux formulations à base de soja.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : La Protéine de Soja Ancre les Volumes tandis que la Protéine de Pois Redéfinit la Stratégie d'Approvisionnement

La part du marché des protéines végétales pour l'alimentation pour le segment de la protéine de soja représentait la plus grande part, soit 39,0 %, en 2025. La protéine de soja reste l'ingrédient de référence en raison de l'infrastructure mondiale établie de transformation du soja, des chaînes d'approvisionnement efficaces et de la compatibilité avec divers types d'élevage. Les producteurs de volaille, de porcins et d'aquaculture continuent de s'appuyer sur la farine de soja et les concentrés de soja en raison de leurs profils nutritionnels bien définis, de leurs normes de digestibilité et de leur rentabilité. Les protéines de canola et de blé jouent des rôles complémentaires dans les régimes alimentaires de l'élevage, contribuant à l'équilibrage des acides aminés et à l'optimisation des coûts. De plus, les grands transformateurs intégrés bénéficient de réseaux de commerce du soja matures et de la large disponibilité du soja sur les marchés mondiaux d'aliments commerciaux.

La taille du marché des protéines végétales pour l'alimentation pour le segment de la protéine de pois devrait croître au TCAC le plus rapide de 11,8 % de 2026 à 2031. La protéine de pois gagne du terrain en raison de son alignement avec les programmes d'alimentation non génétiquement modifiés, les stratégies d'approvisionnement à faibles émissions et la diversification des sources de protéines au-delà des chaînes d'approvisionnement dépendantes du soja. Les fabricants d'aliments pour l'élevage et l'aquaculture intègrent de plus en plus les protéines de pois pour améliorer la flexibilité de la formulation et atténuer les risques associés aux fluctuations du marché du soja. D'autres protéines alternatives, telles que le canola, le blé, la fève et le lupin, gagnent également en importance dans les formulations mixtes, portées par l'accent croissant mis sur la digestibilité, la composition en acides aminés et les considérations de durabilité parmi les producteurs mondiaux d'aliments commerciaux.

Par Type d'Élevage : La Volaille Domine par l'Échelle tandis que l'Aquaculture Redéfinit les Spécifications Protéiques

La part du marché des protéines végétales pour l'alimentation pour le segment de la volaille détenait la plus grande part, soit 41,1 %, en 2025. La production avicole reste la principale application commerciale des protéines végétales pour l'alimentation en raison des besoins en protéines constamment élevés des systèmes de poulets de chair et de poules pondeuses dans les programmes d'alimentation industrielle. Les ingrédients clés tels que les concentrés de protéines de soja, la farine de soja et les protéines de blé constituent la base des systèmes mondiaux de nutrition avicole. Les grands producteurs avicoles intégrés se concentrent sur un approvisionnement en protéines évolutif, une tarification prévisible et une digestibilité stable pour assurer l'efficacité de la conversion alimentaire et maintenir l'économie de production. De plus, les pratiques de formulation standardisées dans l'alimentation avicole soutiennent l'adoption généralisée des protéines végétales dans la fabrication mondiale d'aliments composés commerciaux.

La taille du marché des protéines végétales pour l'alimentation pour le segment de l'aquaculture devrait croître au TCAC le plus rapide de 9,7 % de 2026 à 2031. Les producteurs aquacoles intègrent de plus en plus les protéines de soja, de pois et de blé dans les formulations alimentaires en raison de la hausse des prix de la farine de poisson, des préoccupations en matière de durabilité et des priorités de sécurité alimentaire. Les fabricants d'aliments pour crevettes et poissons se concentrent également sur l'amélioration de la digestibilité, l'équilibrage des acides aminés et la formulation alimentaire de précision pour améliorer l'efficacité de la production. Bien que les secteurs porcin et ruminant restent des centres de demande importants, notamment pour le tourteau de canola et les concentrés de protéines mixtes, l'aquaculture continue d'attirer davantage d'innovations. Cela est motivé par le besoin d'alternatives protéiques évolutives et nutritionnellement efficaces dans l'élevage intensif de produits de la mer à l'échelle mondiale.

Par Forme : Les Concentrés Commandent l'Échelle tandis que les Isolats Génèrent une Valeur Premium

La part du marché des protéines végétales pour l'alimentation pour les concentrés représentait la plus grande part, soit 45,0 %, en 2025. Les concentrés restent la forme dominante en raison de leur combinaison équilibrée de teneur en protéines, de traitement rentable et d'adéquation pour la formulation alimentaire à grande échelle. Les producteurs d'élevage commerciaux utilisent largement les concentrés dans les régimes alimentaires de la volaille, du porcin et des ruminants, où une pureté protéique modérée répond aux exigences commerciales. De plus, les concentrés sont plus faciles à produire en volumes plus importants par rapport aux formes de protéines plus raffinées, ce qui renforce leur compétitivité en termes de coûts dans les applications d'alimentation courantes. Les protéines texturées, bien qu'occupant une part plus faible, gagnent du terrain dans les formulations alimentaires spécialisées, répondant à des objectifs de performance tels que la palatabilité, la nutrition en phase initiale et l'amélioration de la prise alimentaire.

La taille du marché des protéines végétales pour l'alimentation pour les isolats devrait croître au TCAC le plus rapide de 10,6 % de 2026 à 2031. Les isolats sont de plus en plus utilisés dans l'aquaculture et la nutrition des jeunes animaux en raison de leur pureté protéique plus élevée, de leur digestibilité améliorée et de leurs profils précis en acides aminés, qui sont essentiels pour ces applications. Les avancées technologiques en matière d'extrusion, de fermentation et de traitement des protéines améliorent encore les performances fonctionnelles et la biodisponibilité des nutriments des ingrédients alimentaires à base d'isolats. Les formulations alimentaires premium stimulent l'adoption des isolats, les producteurs se concentrant sur l'efficacité alimentaire, la santé intestinale et l'absorption optimisée des nutriments. Cette tendance stimule la demande de protéines végétales à haute valeur ajoutée dans les programmes spécialisés de nutrition de l'élevage et de l'aquaculture dans le monde entier.

Analyse Géographique

La part du marché des protéines végétales pour l'alimentation pour l'Amérique du Nord détenait la plus grande part, soit 37,1 %, en 2025. La domination de la région est attribuée à l'infrastructure étendue de transformation du soja, de trituration du canola et de fabrication de protéines de pois aux États-Unis et au Canada. De plus, la présence de grandes industries intégrées d'élevage et de volaille soutient une demande constante de protéines alimentaires d'origine végétale au sein des systèmes d'alimentation industrielle. L'Amérique du Nord bénéficie d'une logistique agricole avancée, d'une production d'oléagineux orientée vers l'exportation et d'une capacité de fabrication d'aliments significative. En outre, les investissements croissants dans l'approvisionnement traçable et les protéines alternatives améliorent les capacités de production régionale pour les ingrédients alimentaires à base de pois, de tournesol et de canola sur les marchés de nutrition animale commerciale.

La taille du marché des protéines végétales pour l'alimentation pour l'Asie-Pacifique devrait croître au TCAC le plus rapide de 8,9 % de 2026 à 2031. Cette croissance rapide est portée par une forte production industrielle d'élevage, l'expansion de l'aquaculture et l'adoption accrue d'aliments composés dans des pays tels que la Chine, l'Inde, le Vietnam et l'Asie du Sud-Est. L'Europe continue également d'investir massivement dans la diversification des protéines durables et les systèmes d'alimentation à faibles émissions, soutenus par des initiatives réglementaires et de recherche. Pendant ce temps, l'Amérique du Sud reste un acteur clé, le Brésil et l'Argentine servant de principaux centres de production et d'exportation de soja. Ces régions connaissent une demande croissante de protéines végétales évolutives, car les industries mondiales de l'élevage et de l'aquaculture accordent la priorité à la sécurité alimentaire et aux pratiques d'approvisionnement durables.

Le Moyen-Orient et l'Afrique représentent actuellement une part plus faible du marché des protéines végétales pour l'alimentation. Cependant, la demande dans ces régions augmente à mesure que la sécurité alimentaire et la production formelle d'élevage deviennent plus importantes. Les pays du Golfe continuent de dépendre fortement des protéines végétales importées, soulignant l'importance des accords d'approvisionnement à long terme et des partenariats de traitement régionaux, en particulier pendant les périodes de volatilité des marchés des matières premières. En Afrique, le marché reste limité en valeur, mais les principaux pays producteurs d'élevage comme le Nigéria et l'Afrique du Sud transitionnent vers des systèmes de formulation alimentaire plus industrialisés. Les niébés représentent une source de protéines régionale viable en raison de leurs propriétés de fixation de l'azote, de leur tolérance à la sécheresse et de leurs avantages nutritionnels, qui peuvent être améliorés par des procédés tels que la fermentation ou la germination.

Paysage Concurrentiel

Le marché est globalement modérément fragmenté, avec une concentration plus élevée parmi les grands transformateurs de matières premières et les fournisseurs mondiaux d'oléagineux. Des entreprises telles que Cargill, Incorporated, Archer Daniels Midland Company, Roquette Frères S.A., Wilmar International Limited et Ingredion Incorporated maintiennent de solides positions concurrentielles grâce à des capacités intégrées en matière d'origine, de trituration, de transformation, de logistique et d'approvisionnement en ingrédients alimentaires. La différenciation concurrentielle est de plus en plus portée par des facteurs tels que la traçabilité, l'approvisionnement durable, la diversification des protéines et la transformation à valeur ajoutée, plutôt que par le seul volume de matières premières. Les fournisseurs spécialisés de plus petite taille se démarquent en se concentrant sur les améliorations de la digestibilité, les solutions de nutrition pour les jeunes animaux et les formulations de protéines végétales premium adaptées aux applications d'élevage spécialisées dans le monde entier.

Les investissements stratégiques sont de plus en plus orientés vers la diversification des protéines, la capacité de traitement régionale et la conformité en matière de durabilité au sein des chaînes d'approvisionnement commerciales en aliments. Les grands fabricants d'ingrédients réduisent leur dépendance au soja en investissant dans des capacités de traitement pour les protéines de pois, de tournesol, de canola et les protéines spécialisées. Les normes de traçabilité et les exigences d'approvisionnement sans déforestation deviennent des considérations d'approvisionnement essentielles, en particulier dans les industries d'alimentation animale européennes et nord-américaines. Les entreprises ayant une expertise dans la gestion de l'approvisionnement multi-origines, la garantie de la cohérence des formulations et le respect de la conformité réglementaire renforcent leurs positions concurrentielles sur les marchés internationaux d'alimentation. De plus, les investissements en recherche dans les technologies de fermentation, d'extrusion et d'amélioration de la digestibilité améliorent les caractéristiques de performance des protéines alimentaires d'origine végétale de nouvelle génération à l'échelle mondiale.

Le positionnement concurrentiel repose de plus en plus sur des capacités d'approvisionnement intégrées, la conformité en matière de durabilité et la spécialisation dans le traitement plutôt que sur l'échelle du commerce des matières premières. Par exemple, Roquette Frères S.A. a indiqué que son installation de Manitoba avait atteint sa pleine capacité opérationnelle en 2026, avec une capacité de traitement annuelle de 125 000 tonnes métriques de pois jaunes. Les grands fournisseurs accordent également la priorité aux investissements dans l'approvisionnement traçable, les protéines de cultures alternatives et l'expansion de la fabrication régionale pour renforcer la résilience de la chaîne d'approvisionnement. Le leadership du marché est réparti entre les protéines de soja, de pois, de canola et les protéines spécialisées, les producteurs d'élevage exigeant de plus en plus des stratégies d'approvisionnement en protéines végétales diversifiées et durables au sein des systèmes d'alimentation mondiaux.

Leaders du Secteur des Protéines Végétales pour l'Alimentation

Cargill, Incorporated

Archer Daniels Midland Company

Roquette Frères S.A.

Wilmar International Limited

Ingredion Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Cargill, Incorporated a réalisé un investissement de 150 millions USD pour moderniser son installation de transformation de tournesol à Saint-Nazaire, en France. La modernisation porte sur la transition de la production vers des tourteaux de tournesol à haute et très haute teneur en protéines pour l'industrie de l'alimentation animale. Cette initiative est soutenue par l'Agence française de la transition écologique et le programme France 2030.

- Mars 2026 : Bunge Global SA a finalisé l'acquisition de la concentration de protéines de soja, de la lécithine et de l'activité de trituration du soja d'International Flavors and Fragrances Inc. Cette acquisition renforce le portefeuille d'ingrédients protéiques végétaux de Bunge pour des applications dans l'alimentation humaine, l'alimentation animale et les protéines alternatives.

- Mars 2026 : Royal Agrifirm Group B.V. a acquis Hamlet Protein A/S pour renforcer son activité mondiale de spécialités dans les protéines alimentaires à base de soja pour la nutrition des jeunes animaux. Cette acquisition élargit la gamme d'Agrifirm d'ingrédients protéiques végétaux hautement digestibles et de solutions nutritionnelles avancées pour les applications d'alimentation de l'élevage.

Portée du Rapport Mondial sur le Marché des Protéines Végétales pour l'Alimentation

Les protéines végétales pour l'alimentation désignent les ingrédients protéiques obtenus à partir de cultures telles que le soja, les pois, le blé et le canola, qui sont inclus dans les formulations d'aliments pour animaux. Ces protéines sont utilisées dans les régimes alimentaires de la volaille, du porcin, des ruminants et de l'aquaculture pour favoriser la croissance, améliorer l'efficacité alimentaire et offrir des alternatives durables aux sources de protéines d'origine animale. Le rapport sur le marché des protéines végétales pour l'alimentation est segmenté par source (protéine de soja, protéine de pois, protéine de blé, protéine de canola et autres sources), par type d'élevage (volaille, porcin, ruminant, aquaculture et autres types d'élevage), par forme (concentrés, isolats et protéines texturées), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Protéine de Soja |

| Protéine de Pois |

| Protéine de Blé |

| Protéine de Canola |

| Autres Sources |

| Volaille |

| Porcin |

| Ruminant |

| Aquaculture |

| Autres |

| Concentrés |

| Isolats |

| Protéines Texturées |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Source | Protéine de Soja | |

| Protéine de Pois | ||

| Protéine de Blé | ||

| Protéine de Canola | ||

| Autres Sources | ||

| Par Type d'Élevage | Volaille | |

| Porcin | ||

| Ruminant | ||

| Aquaculture | ||

| Autres | ||

| Par Forme | Concentrés | |

| Isolats | ||

| Protéines Texturées | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quels sont les facteurs qui stimulent la croissance de la demande de protéines végétales pour l'alimentation jusqu'en 2031 ?

La croissance est soutenue par la hausse des prix de la farine de poisson, l'augmentation de la production de viande, l'utilisation plus large des aliments composés et une demande plus forte d'ingrédients protéiques à faibles émissions. La taille du marché devrait atteindre 6,99 milliards USD d'ici 2031.

Quel segment d'élevage connaît la croissance la plus rapide pour les protéines végétales ?

L'aquaculture sera le segment d'élevage à la croissance la plus rapide, avec un TCAC projeté de 9,7 % de 2026 à 2031.

Quelle région est en tête de la demande actuelle et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec la plus grande part de marché de 37,1 % en 2025 grâce à une forte capacité de transformation du soja et des pois, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 8,9 % de 2026 à 2031.

Quelles sont les principales contraintes limitant une adoption plus large dans l'alimentation ?

Les principales limites sont les lacunes en acides aminés par rapport aux protéines animales, la forte sensibilité aux prix parmi les formulateurs d'aliments, les préoccupations relatives aux allergènes du soja et aux facteurs antinutritionnels, ainsi que la volatilité des rendements des cultures liée au climat.

Dernière mise à jour de la page le: