Taille et Part du Marché des Protéines de Fusion Fc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

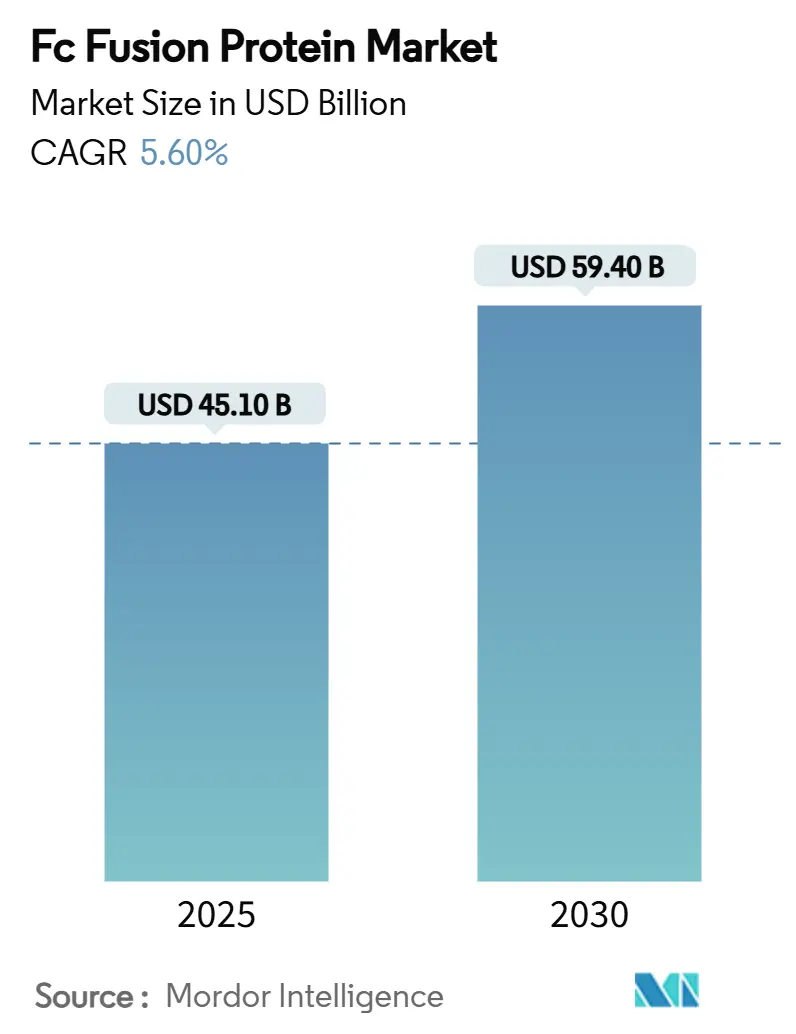

| Taille du Marché (2025) | 45.10 Milliards de dollars |

| Taille du Marché (2030) | 59.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.60% CAGR |

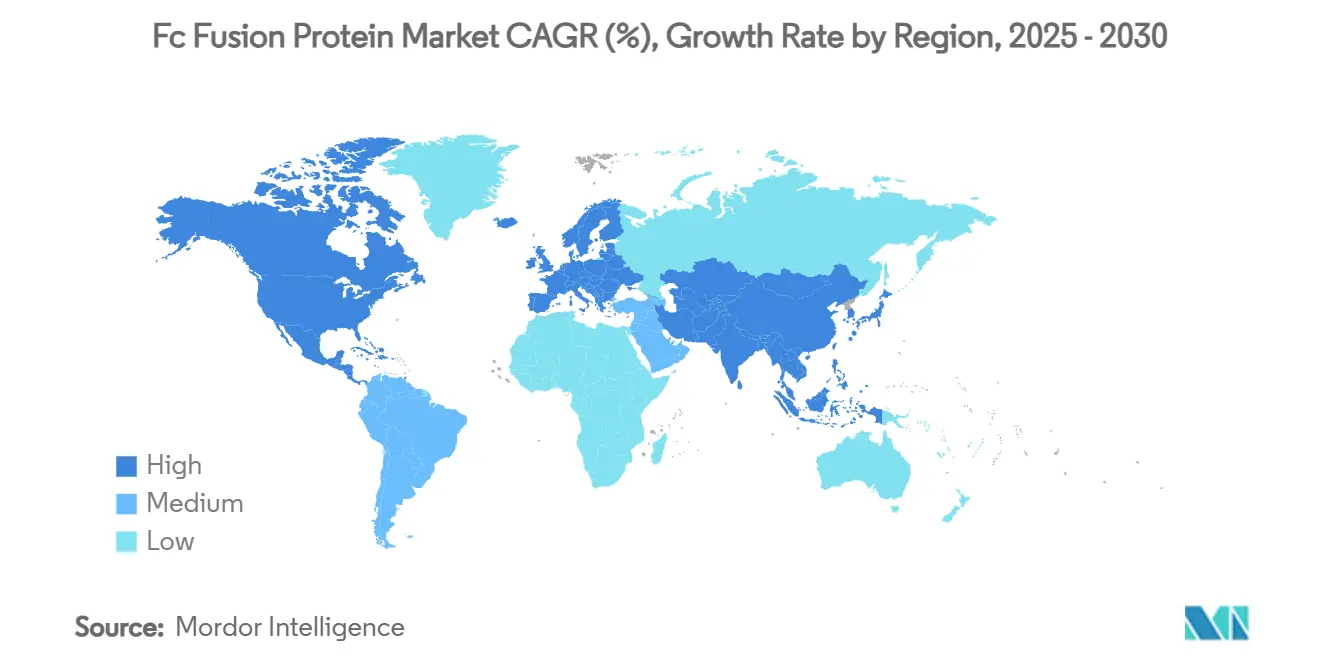

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Protéines de Fusion Fc par Mordor Intelligence

La taille du marché des protéines de fusion Fc s'établit à 45,1 milliards USD en 2025 et devrait atteindre 59,4 milliards USD en 2030, progressant à un CAGR de 5,6%. La dynamique de la demande découle de la capacité éprouvée du domaine Fc à prolonger la demi-vie, de l'adoption rapide des produits ophtalmologiques et des gains d'efficacité liés à la fabrication en continu. La voie du laboratoire à l'approvisionnement commercial s'est raccourcie grâce aux plateformes d'intelligence artificielle qui aident les ingénieurs à cribler des milliers de mutants FcRn en quelques semaines, accélérant la sélection des candidats et réduisant l'attrition. La préférence des patients pour les thérapies à domicile soutient le segment sous-cutané, tandis que les injections intravitréennes gagnent du terrain grâce à des intervalles de dosage prolongés qui réduisent les visites en clinique. Sur le plan géographique, les payeurs nord-américains absorbent encore les prix premium des biologiques, mais les gouvernements asiatiques élargissent le remboursement et la production locale pour réduire l'écart d'accessibilité financière.

Points Clés du Rapport

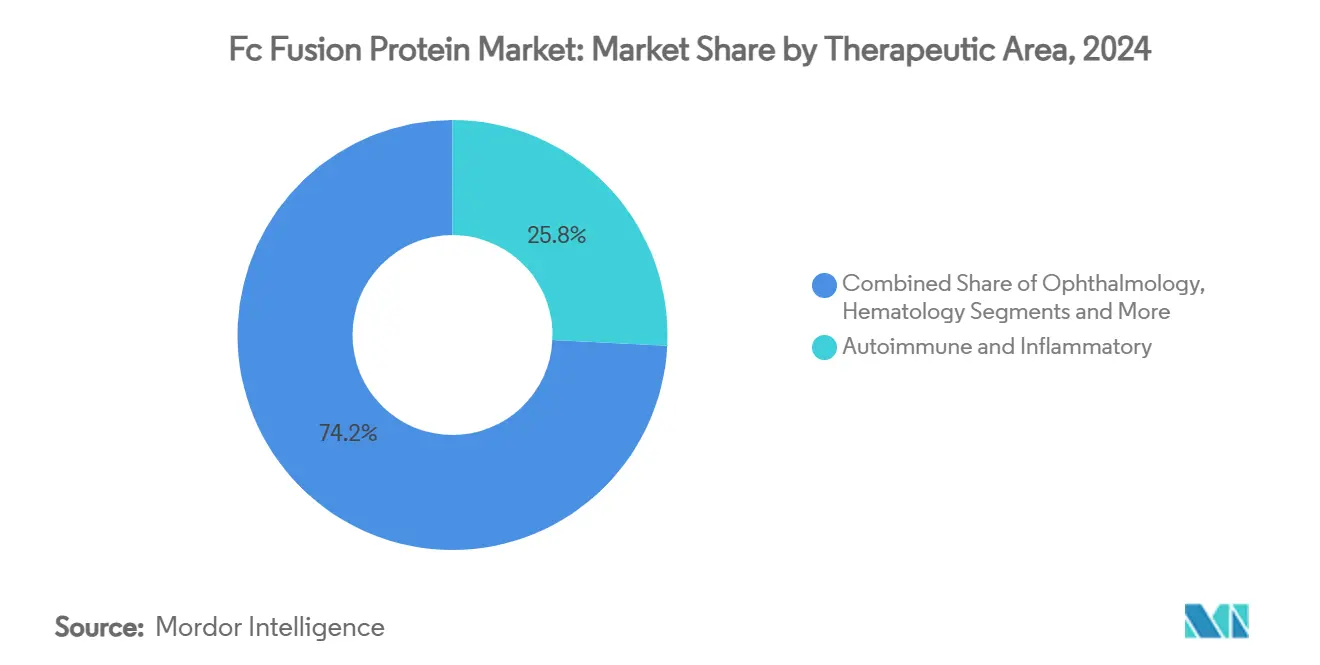

- Par aire thérapeutique, les maladies auto-immunes et inflammatoires représentaient 25,8% de la part du marché des protéines de fusion Fc en 2024, tandis que l'ophtalmologie devrait se développer à un CAGR de 6,9% jusqu'en 2030.

- Par voie d'administration, la voie sous-cutanée représentait 24,1% de la taille du marché des protéines de fusion Fc en 2024 et la voie intravitréenne progresse à un CAGR de 6,9% jusqu'en 2030.

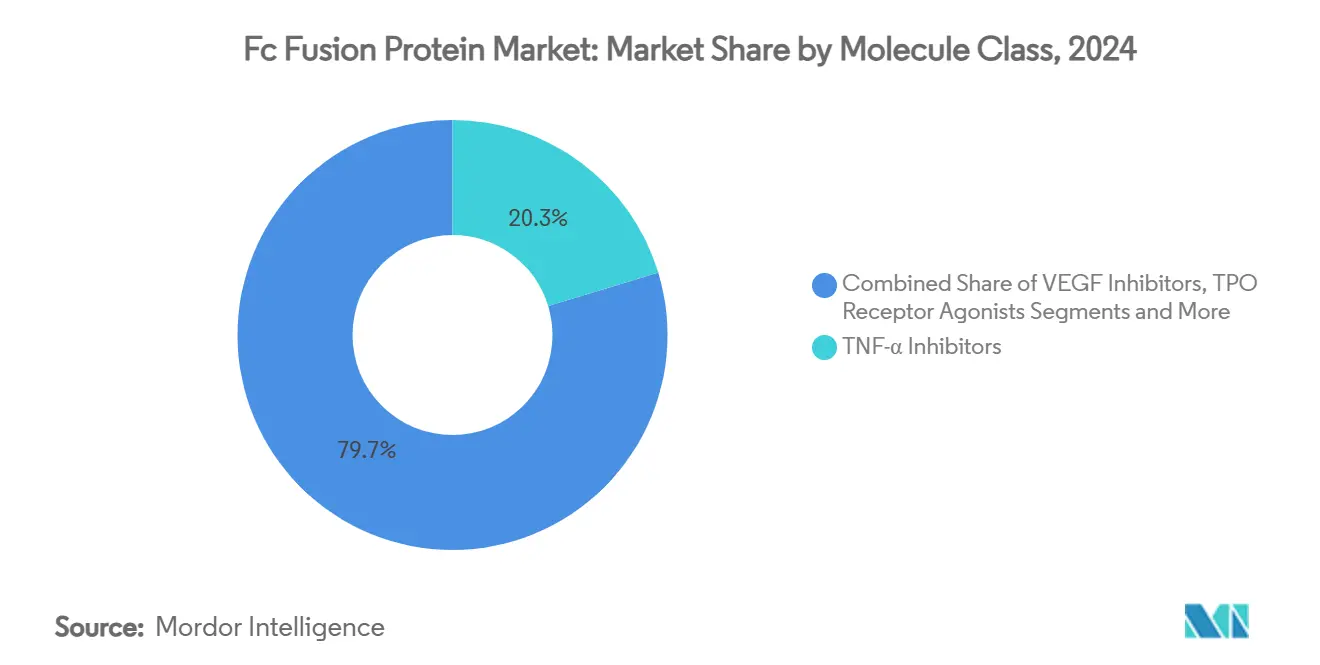

- Par classe de molécules, les inhibiteurs du TNF-α représentaient 20,3% de la taille du marché des protéines de fusion Fc en 2024, tandis que les inhibiteurs du VEGF enregistrent le CAGR prévisionnel le plus élevé à 7,4% jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 40,7% en 2024 et l'Asie-Pacifique devrait progresser à un CAGR de 8,2% sur la même période.

Tendances et Perspectives du Marché Mondial des Protéines de Fusion Fc

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies auto-immunes et inflammatoires | +0.80% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Adoption rapide des fusions Fc anti-VEGF en ophtalmologie | +0.70% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Demande croissante de biologiques à longue durée d'action dans les soins des maladies chroniques | +0.60% | Mondial, plus rapide dans les économies émergentes | Long terme (≥ 4 ans) |

| Avancées dans l'ingénierie FcRn pour un dosage hebdomadaire | +0.50% | Marchés développés | Moyen terme (2-4 ans) |

| Élargissement du remboursement des biologiques dans les régions émergentes | +0.40% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Plateformes de fabrication en continu réduisant le coût des marchandises vendues | +0.40% | Pôles de fabrication dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Auto-immunes et Inflammatoires

La polyarthrite rhumatoïde, les maladies inflammatoires de l'intestin et le psoriasis touchent ensemble des dizaines de millions de patients dans le monde, générant une demande constante de biologiques à haute puissance capables d'enrayer la progression de la maladie plutôt que de masquer les symptômes.[1]Daniel M. Czajkowsky, "Protéines de fusion Fc : nouveaux développements et perspectives futures," EMBO Molecular Medicine, europepmc.org La nature chronique de ces affections nécessite une thérapie à vie, ce qui stabilise les volumes de prescriptions même lorsque de nouveaux concurrents émergent. Le vieillissement des populations en Europe et en Amérique du Nord élargit encore le bassin de patients, car l'immunosénescence accroît la susceptibilité aux maladies auto-immunes. Sur le plan commercial, le marché des protéines de fusion Fc bénéficie de la volonté des payeurs de financer des médicaments qui réduisent les hospitalisations et les taux d'intervention chirurgicale sur le long terme. L'activité dans le pipeline soutient une croissance durable, avec des constructions multi-spécifiques ciblant le TNF-α ainsi que l'IL-17 entrant dans des essais de phase intermédiaire pour traiter les sous-groupes de patients réfractaires.

Adoption Rapide des Fusions Fc Anti-VEGF en Ophtalmologie

L'ophtalmologie est devenue le moteur de revenus le plus dynamique, car les nouveaux produits de fusion Fc combinent des mécanismes à double cible avec des intervalles d'injection prolongés qui réduisent la charge clinique. Les ventes de faricimab (Vabysmo) ont bondi de 108% en glissement annuel pour atteindre 933 millions USD au premier trimestre 2024, les spécialistes de la rétine se détournant des injections mensuelles au profit de schémas thérapeutiques à huit semaines.[2]Jan Terje Andersen, "Génération de protéines à base de nanobodies multivalents avec une neutralisation améliorée," Bioconjugate Chemistry, doi.org L'œdème maculaire diabétique et la dégénérescence maculaire liée à l'âge néovasculaire sont en hausse en raison du vieillissement et des changements de mode de vie, ce qui amplifie la population cible. Les sociétés ophtalmologiques approuvent de plus en plus les protocoles de traitement et d'extension, consolidant la dynamique du marché pour les agents capables de démontrer des gains visuels comparables avec moins d'injections.

Demande Croissante de Biologiques à Longue Durée d'Action dans les Thérapies Chroniques

Les systèmes de santé accordent la priorité aux traitements nécessitant un dosage peu fréquent afin d'améliorer l'observance et de libérer des capacités cliniques. L'ingénierie FcRn amplifie le recyclage des IgG, permettant une administration hebdomadaire ou bihebdomadaire au lieu d'injections quotidiennes, ce que les patients perçoivent comme une amélioration significative de leur qualité de vie. Les analyses économiques montrent que la réduction du temps infirmier, la diminution de l'utilisation des consommables et la réduction des visites en clinique compensent les prix unitaires plus élevés, rendant ces schémas thérapeutiques attractifs pour les payeurs également. L'environnement réglementaire reconnaît ces avantages, accélérant les examens des molécules à demi-vie prolongée susceptibles de générer des économies dans la pratique réelle.

Avancées dans l'Ingénierie FcRn pour un Dosage Hebdomadaire ou Bihebdomadaire

Les algorithmes de conception des protéines évaluent désormais simultanément les zones de surface électrostatique et les motifs de glycosylation, identifiant des variants Fc présentant une affinité huit fois plus élevée pour le récepteur Fc néonatal sans compromettre la stabilité. En conséquence, les constructions de fusion de nouvelle génération atteignent des niveaux résiduels supérieurs aux seuils thérapeutiques avec moins d'administrations.[3]Hemant Rahalkar, "Défis auxquels est confrontée l'industrie biopharmaceutique dans le développement et l'autorisation de mise sur le marché des médicaments biosimilaires dans les pays BRICS-TM," Pharmaceutical Medicine, springer.com Les programmes en phase clinique rapportent des gains d'observance de 15 à 20 points de pourcentage par rapport aux cohortes historiques, ce qui se traduit par un meilleur contrôle des biomarqueurs de la maladie et moins de poussées dans les affections auto-immunes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'acquisition élevé et pression des payeurs sur les biologiques | -0.40% | Mondial, plus intense dans les systèmes axés sur les coûts | Court terme (≤ 2 ans) |

| Falaises de brevets déclenchant l'érosion par les biosimilaires | -0.30% | Marchés développés | Court terme (≤ 2 ans) |

| Défis liés à l'uniformité de la glycosylation dans la production à grande échelle | -0.20% | Pôles de fabrication | Moyen terme (2-4 ans) |

| Préoccupations relatives à la sécurité oculaire entraînant un renforcement des règles intravitréennes | -0.20% | Marchés à réglementation stricte | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'Acquisition Élevé et Pression des Payeurs sur les Biologiques

Les agences d'évaluation de l'efficacité-coût exigent des essais en face à face et des preuves en conditions réelles démontrant la supériorité par rapport aux biosimilaires établis avant d'accepter des prix premium. Les appels d'offres centralisés en Europe et les achats groupés hospitaliers aux États-Unis exercent un fort pouvoir de négociation, contraignant les fabricants à adopter des contrats basés sur les résultats qui lient le paiement aux journées d'hospitalisation évitées ou aux procédures chirurgicales. La complexité administrative et le décalage dans la reconnaissance des revenus pèsent sur les flux de trésorerie à court terme, décourageant les petites entreprises d'adopter des stratégies de lancement agressives.

Falaises de Brevets Déclenchant l'Érosion par les Biosimilaires

Les biosimilaires de l'étanercept et de l'ustékinumab sont lancés à des prix catalogue inférieurs de 30 à 40% sur les marchés de l'OCDE, captant des parts de marché en 12 mois et érodant les volumes des produits originaux à deux chiffres. Les innovateurs répondent par des améliorations galéniques ou de nouvelles indications, mais les vents contraires sur les prix restent inévitables. Ce scénario souligne l'importance d'une diversification robuste du pipeline au-delà des fusions à cible unique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Aire Thérapeutique : Dominance de l'Auto-immunité et Essor de l'Ophtalmologie

Les maladies auto-immunes et inflammatoires ont représenté 25,8% de la part du marché des protéines de fusion Fc en 2024, des décennies de pratique clinique ayant consacré l'inhibition du TNF-α comme norme de soins pour la polyarthrite rhumatoïde, le psoriasis et les maladies inflammatoires de l'intestin. La familiarité des prescripteurs, la couverture large des indications et le suivi de sécurité bien établi favorisent les renouvellements d'ordonnances qui ancrent la demande globale. L'ophtalmologie, bien que plus modeste en revenus absolus, devrait croître à un CAGR de 6,9%, le plus élevé parmi toutes les aires thérapeutiques, car les fusions anti-VEGF à intervalles prolongés réduisent la congestion des cliniques et améliorent l'observance dans les populations âgées.

Les applications métaboliques et endocriniennes restent une niche au sein du marché des protéines de fusion Fc, mais comblent des lacunes critiques dans les maladies héréditaires rares où le remplacement enzymatique s'est avéré insuffisant. L'hématologie s'appuie sur des agonistes des récepteurs de la thrombopoïétine qui stabilisent le nombre de plaquettes dans le purpura thrombopénique immunologique chronique, soutenant une expansion régulière bien que modérée. Les soins de support en oncologie et les indications orphelines figurent dans la catégorie « Autres », offrant des possibilités de diversification du pipeline avec des fusions multi-spécifiques capables d'acheminer des charges cytotoxiques directement vers les tumeurs.

Par Voie d'Administration : Commodité Sous-cutanée et Précision Intravitréenne

La voie sous-cutanée représentait 24,1% de la taille du marché des protéines de fusion Fc en 2024, les modèles d'auto-injection à domicile s'alignant sur les préférences de mode de vie des patients. Les formats d'auto-injecteur hebdomadaires réduisent le recours aux soins de santé et facilitent l'observance à long terme pour les maladies auto-immunes chroniques. Les contrats de paiement à la performance exigent souvent des indicateurs d'observance, renforçant l'attrait des stylos conviviaux qui enregistrent numériquement le moment de la prise.

Les injections intravitréennes, bien que cliniquement exigeantes, progressent à un CAGR de 6,9% car les spécialistes de la rétine apprécient les concentrations élevées de médicaments oculaires réalisables grâce à une administration localisée. Des conceptions de seringues propriétaires minimisant la force d'injection et l'innovation en matière de micro-aiguilles améliorent le confort des patients, tandis que les schémas de traitement et d'extension réduisent la fréquence des visites. Les perfusions intraveineuses restent indispensables pour les poussées aiguës et les thérapies hospitalières, tandis que les expérimentations intrathécales et intra-articulaires élargissent les possibilités d'administration futures, maintenant le paysage de l'administration dynamique.

Par Classe de Molécules : Maturité des Inhibiteurs du TNF-α Versus Innovation des Inhibiteurs du VEGF

Les inhibiteurs du TNF-α ont maintenu une part de revenus de 20,3% en 2024 et continuent de servir de franchise d'ancrage pour plusieurs grands portefeuilles biopharmaceutiques. Les données en conditions réelles permettent des substitutions confiantes entre produits de référence et biosimilaires, préservant les résultats pour les patients même dans des environnements de maîtrise des coûts. L'adoption des biosimilaires comprime toutefois les marges des marques d'origine, nécessitant des améliorations galéniques ou des extensions d'indications.

Les inhibiteurs du VEGF connaîtront la croissance la plus rapide à 7,4% jusqu'en 2030, les anticorps de nouvelle génération intégrant une double inhibition du VEGF-A et de l'Ang-2 pour lutter contre les mécanismes de résistance dans la rétinopathie diabétique. Les agonistes des récepteurs de la TPO occupent un sous-segment hématologique qui bénéficie des incitations aux médicaments orphelins, tandis que les fusions CTLA-4 offrent une modulation immunitaire pour les syndromes de tempête cytokinique émergeant dans les infections virales sévères. Les constructions multi-spécifiques exploratoires intégrant l'inhibition des points de contrôle immunitaire ou la neutralisation des cytokines annoncent une vague de complexité thérapeutique qui devrait favoriser la différenciation future sur le marché des protéines de fusion Fc.

Analyse Géographique

L'Amérique du Nord a capté 40,7% des revenus mondiaux en 2024, soutenue par une assurance commerciale qui absorbe les prix catalogue premium et par des pharmacies spécialisées qui rationalisent le traitement des remboursements. Les systèmes hospitaliers des États-Unis négocient des remises sur volume mais continuent de privilégier les mécanismes novateurs qui réduisent le risque de réadmission, soutenant l'adoption des produits d'origine même sous la pression des biosimilaires. Le Canada s'aligne plus étroitement sur les évaluations des technologies de santé européennes, mais les cadres relatifs aux maladies rares autorisent encore des thérapies de fusion à coût élevé pour de petites populations de patients.

L'Asie-Pacifique représente le corridor d'expansion le plus dynamique avec un CAGR prévisionnel de 8,2%, les populations de classe moyenne croissante demandant des biologiques de pointe et les fabricants locaux maîtrisant l'ingénierie Fc. Les négociations de remboursement en Chine ont élargi l'accès au-delà des mégapoles côtières, et les autorités provinciales investissent dans la logistique de la chaîne du froid. La voie réglementaire accélérée du Japon pour les thérapies révolutionnaires raccourcit le délai de mise sur le marché pour les innovateurs nationaux, tandis que la Corée du Sud tire parti de son expertise en fabrication sous contrat pour répondre à la demande régionale.

L'Europe, positionnée entre une Amérique du Nord mature et une Asie-Pacifique en forte croissance, privilégie la performance en conditions réelles par rapport à l'innovation sur les prix catalogue. Les services de santé organisent de plus en plus des appels d'offres nationaux qui favorisent les fournisseurs prêts à proposer des remises basées sur le volume ou des modèles de partage des économies. L'Allemagne et le Royaume-Uni maintiennent une adoption premium grâce à l'autonomie des cliniciens et à une infrastructure robuste de pharmacovigilance, tandis que les marchés d'Europe du Sud optent pour une substitution agressive par les biosimilaires afin de stabiliser les budgets. Les marchés émergents d'Amérique latine et du Moyen-Orient suivent des stratégies hybrides, associant des produits de référence dans les hôpitaux tertiaires à des biosimilaires moins coûteux dans les cliniques publiques.

Paysage Concurrentiel

La concurrence sur le marché des protéines de fusion Fc est modérée, avec un premier groupe de grandes entreprises mondiales — Amgen, Pfizer, Roche, AbbVie et Regeneron — contrôlant des actifs phares et des réseaux de fabrication intégrés. Les falaises de brevets attirent Samsung Bioepis, Sandoz et Celltrion dans l'arène avec des offres biosimilaires qui sous-cotent les médicaments de référence de 30 à 40%, rééquilibrant le pouvoir de négociation dans les discussions avec les payeurs. En réponse, les entreprises d'origine rafraîchissent leurs portefeuilles par des acquisitions telles que l'achat par Merck de l'anticorps bispécifique CN201 pour 1,3 milliard USD, ce qui renforce son pipeline d'immunologie en phase avancée.

L'intégration verticale s'étend à mesure que les entreprises acquièrent des organisations de développement et de fabrication sous contrat pour sécuriser les capacités nécessaires aux protéines de fusion complexes. La vente d'Avid Bioservices pour 1,1 milliard USD à des acquéreurs de capital-investissement souligne la conviction des investisseurs dans la stabilité des revenus de production biologique. Les modernisations de fabrication en continu dans les usines existantes devraient réduire les coûts par gramme, permettant un positionnement biosimilaire plus compétitif sans sacrifier les marges.

Les alliances technologiques se multiplient ; Generate Biomedicines a conclu un partenariat avec Novartis dans le cadre d'un accord d'un milliard USD pour appliquer la conception par intelligence artificielle générative aux échafaudages Fc, dans le but de comprimer le calendrier de découverte de plusieurs années à quelques mois. Lonza et Roche ont alloué 1,2 milliard USD à l'expansion des parcs de bioréacteurs à grande échelle, validant des perspectives de demande soutenue. Les acteurs du marché qui combinent une science propriétaire avec une économie de fabrication sont les mieux placés pour maintenir leur leadership dans un environnement où la vigilance des payeurs et l'entrée des biosimilaires s'intensifient.

Leaders du Secteur des Protéines de Fusion Fc

Amgen (héritage Immunex)

Regeneron + Bayer

Bristol-Myers Squibb

Pfizer Inc.

Eli Lilly and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Merck a finalisé l'acquisition de l'anticorps bispécifique CN201 pour 1,3 milliard USD, ajoutant un actif en phase avancée pour les troubles des cellules B.

- Novembre 2024 : Avid Bioservices a accepté une prise de contrôle de 1,1 milliard USD par GHO Capital Partners et Ampersand Capital Partners pour financer l'expansion des capacités de fabrication conformes aux bonnes pratiques de fabrication.

- Juillet 2024 : Generate Biomedicines a sécurisé plus d'un milliard USD dans des collaborations de conception de protéines pilotées par l'intelligence artificielle avec Novartis.

Portée du Rapport Mondial sur le Marché des Protéines de Fusion Fc

| Auto-immun et Inflammatoire |

| Ophtalmologie |

| Hématologie |

| Métabolique et Endocrinien |

| Autres |

| Sous-cutanée |

| Intravitréenne |

| Intraveineuse |

| Autres |

| Inhibiteurs du TNF-α |

| Inhibiteurs du VEGF |

| Agonistes des Récepteurs de la TPO |

| Modulateurs CTLA-4 et de Co-stimulation |

| Fusions de Nouvelle Génération et Multi-spécifiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Aire Thérapeutique | Auto-immun et Inflammatoire | |

| Ophtalmologie | ||

| Hématologie | ||

| Métabolique et Endocrinien | ||

| Autres | ||

| Par Voie d'Administration | Sous-cutanée | |

| Intravitréenne | ||

| Intraveineuse | ||

| Autres | ||

| Par Classe de Molécules | Inhibiteurs du TNF-α | |

| Inhibiteurs du VEGF | ||

| Agonistes des Récepteurs de la TPO | ||

| Modulateurs CTLA-4 et de Co-stimulation | ||

| Fusions de Nouvelle Génération et Multi-spécifiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des protéines de fusion Fc en 2025 ?

La taille du marché des protéines de fusion Fc est de 45,1 milliards USD en 2025 avec un CAGR prévisionnel de 5,6% jusqu'en 2030.

Quel segment thérapeutique connaît la croissance la plus rapide ?

Les produits ophtalmologiques progressent à un CAGR de 6,9% car les fusions anti-VEGF à intervalles prolongés réduisent les visites en clinique et améliorent l'observance.

Pourquoi les payeurs soutiennent-ils les médicaments à base de protéines de fusion Fc à longue durée d'action ?

Un dosage hebdomadaire ou bihebdomadaire réduit le temps infirmier et diminue les coûts globaux de prise en charge, rendant ces schémas thérapeutiques attractifs dans le cadre de contrats basés sur la valeur.

Quelle région offre le potentiel de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un CAGR de 8,2%, l'élargissement du remboursement et la fabrication locale améliorant l'accès des patients aux biologiques avancés.

Comment les fabricants font-ils face à la concurrence des biosimilaires ?

Les entreprises d'origine poursuivent la diversification du pipeline, les améliorations de gestion du cycle de vie et les réductions de coûts par la fabrication en continu pour défendre leurs parts de marché et leurs marges.

Qu'est-ce qui motive les investissements dans les capacités de fabrication des protéines de fusion Fc ?

La demande croissante, les exigences de production complexes et la nécessité de procédés continus rentables stimulent les acquisitions et les modernisations d'installations dans le monde entier.

Dernière mise à jour de la page le: