Taille et Part du Marché de l'Assurance Santé Familiale Flottante

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

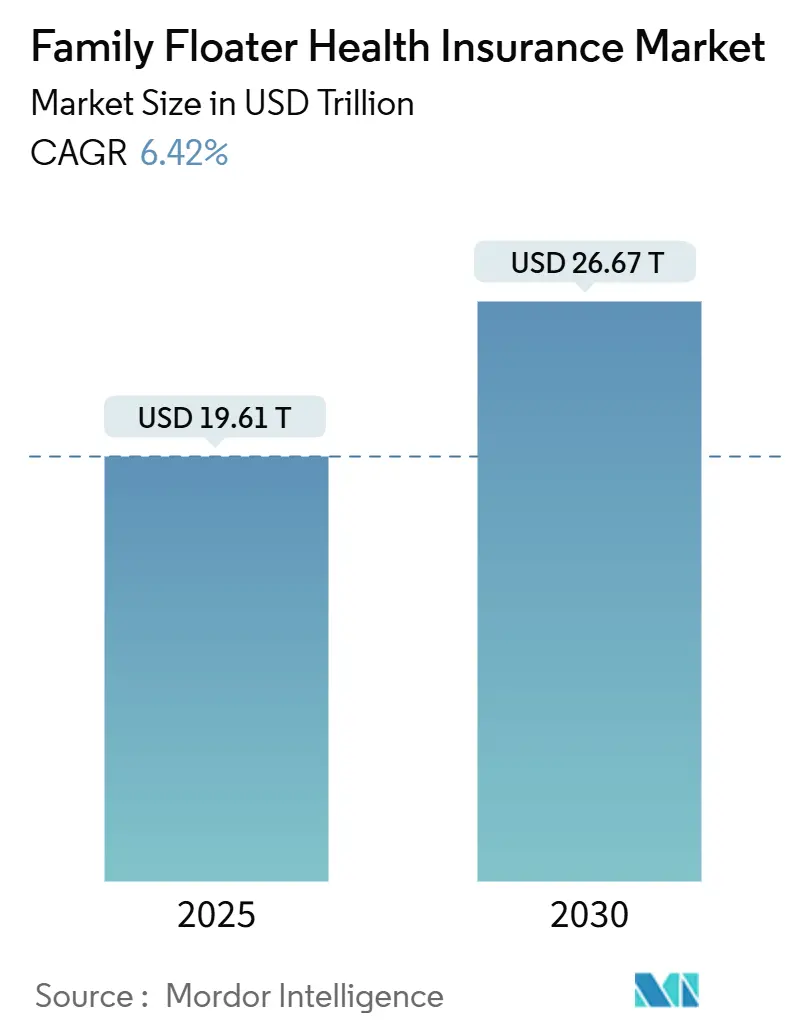

| Taille du Marché (2025) | 19.61 Trillions de dollars américains |

| Taille du Marché (2030) | 26.67 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.42% CAGR |

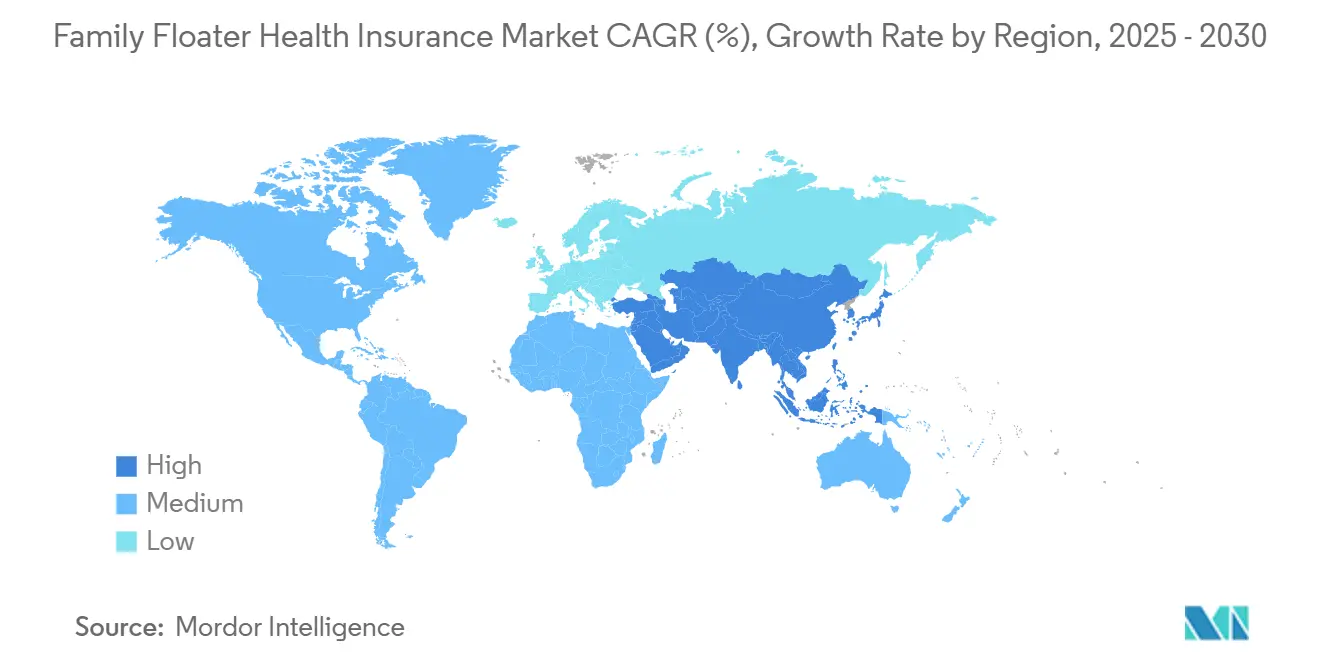

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Assurance Santé Familiale Flottante par Mordor Intelligence

La taille du marché de l'assurance santé familiale flottante était de 19 610 milliards USD en 2025 et devrait atteindre 26 670 milliards USD d'ici 2030, progressant à un CAGR de 6,42 %. L'Amérique du Nord était en tête en 2024 avec une part de marché de l'assurance santé familiale flottante de 36,89 %, tandis que l'Asie-Pacifique affichait la croissance la plus rapide avec un CAGR de 8,36 %. Les plans complets ont continué de dominer, car les ménages valorisent une protection étendue, et les assureurs ont stimulé l'adoption grâce à la télésanté, aux avantages de soins préventifs et à l'inscription numérique en libre-service. Le soutien réglementaire aux déductions fiscales et la suppression des plafonds de participation étrangère ont maintenu les primes abordables et encouragé les investissements transfrontaliers. L'intensification du risque climatique a poussé les assureurs à proposer des avenants micro-santé paramétriques, et les partenariats avec les grandes entreprises technologiques ont intégré la couverture dans les applications de santé, bancaires et de mobilité, élargissant la portée et réduisant le coût d'acquisition.

Points Clés du Rapport

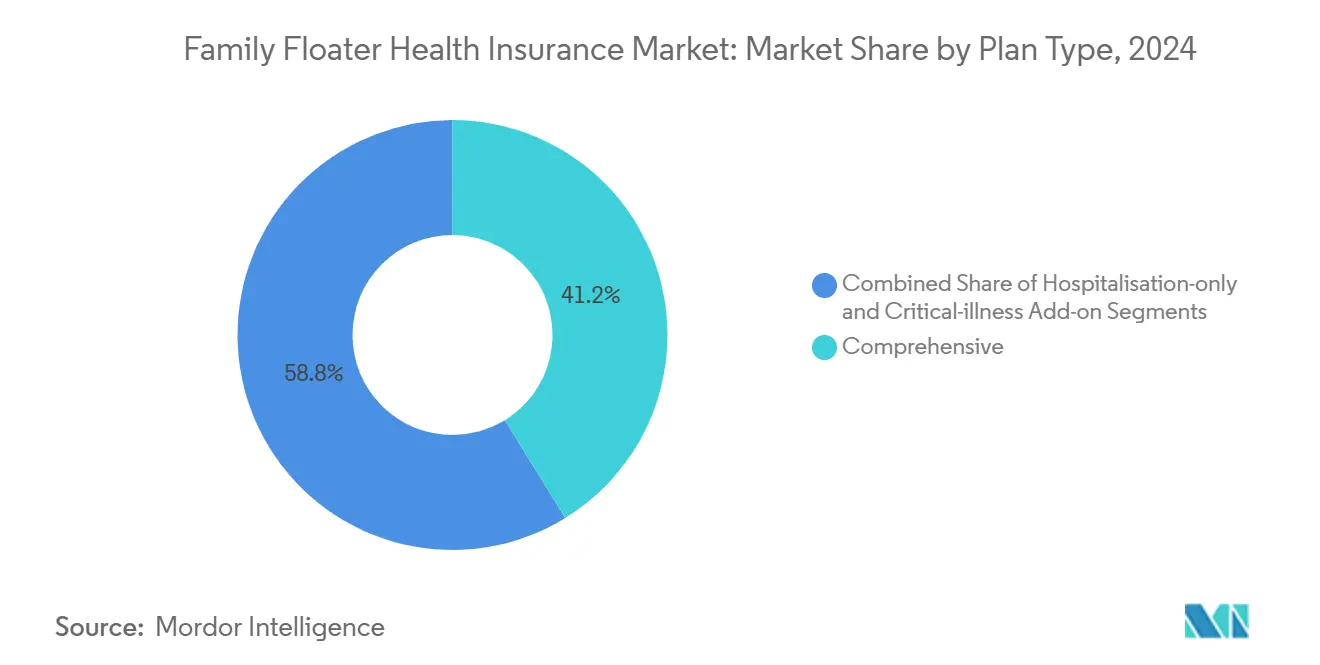

- Par type de plan, les plans complets détenaient 41,22 % de la part du marché de l'assurance santé familiale flottante en 2024, tandis que les compléments maladies graves progressent à un CAGR de 10,23 % jusqu'en 2030.

- Par tranche de somme assurée, les polices inférieures à 25 000 USD représentaient 46,37 % de la taille du marché de l'assurance santé familiale flottante en 2024 ; les sommes supérieures à 100 000 USD devraient afficher un CAGR de 9,58 % durant 2025-2030.

- Par canal de distribution, le modèle agences et courtiers conservait une part de 44,68 % de la taille du marché de l'assurance santé familiale flottante en 2024, et les ventes numériques directes aux consommateurs progressent à un CAGR de 9,63 % jusqu'en 2030.

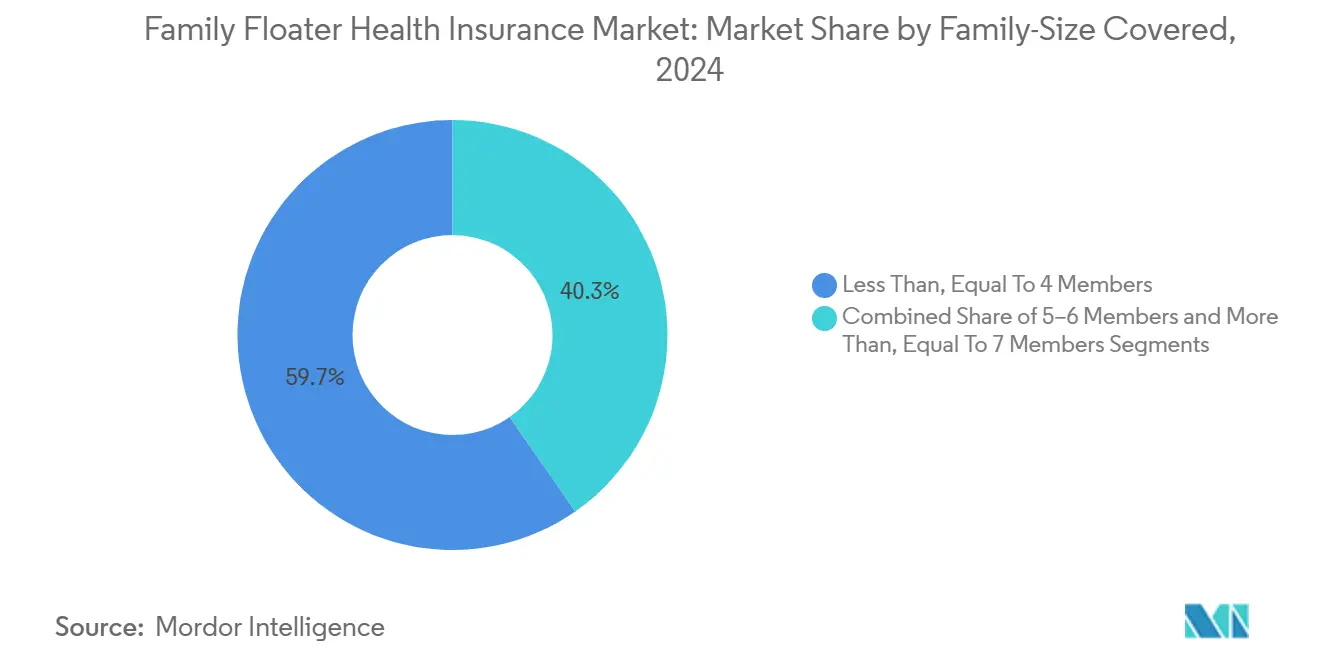

- Par taille de famille, les polices couvrant jusqu'à quatre personnes représentaient 59,68 % des revenus de 2024, tandis que les plans pour sept membres ou plus progressent à un CAGR de 9,91 % jusqu'en 2030.

- Par tranche d'âge du membre le plus âgé, la tranche 36-50 ans captait 37,89 % de la taille du marché de l'assurance santé familiale flottante en 2024 ; les polices où le membre le plus âgé a ≤35 ans progressent à un CAGR de 9,47 % jusqu'en 2030.

- Par région, l'Amérique du Nord représentait 36,89 % des revenus mondiaux en 2024, mais l'Asie-Pacifique devrait enregistrer la plus forte croissance en valeur absolue avec un CAGR de 8,36 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Assurance Santé Familiale Flottante

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des coûts de santé mondiaux et de la charge à la charge des patients | +1.8% | Mondial, notamment Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Expansion des plateformes de distribution axées sur le numérique | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤2 ans) |

| Incitations fiscales sur les primes d'assurance santé | +0.9% | Amérique du Nord et UE, marchés APAC sélectifs | Long terme (≥4 ans) |

| Entrée des modèles d'assurance intégrée des grandes entreprises technologiques | +1.1% | Mondial, porté par l'Amérique du Nord et la Chine | Moyen terme (2-4 ans) |

| Avantages de soins préventifs et de téléconsultation intégrés aux polices | +0.7% | Mondial, accéléré dans les marchés développés | Court terme (≤2 ans) |

| Avenants micro-santé paramétriques pour les épidémies liées au climat | +0.3% | APAC et MEA, Amérique latine émergente | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Coûts de Santé Mondiaux et de la Charge à la Charge des Patients

L'inflation médicale dépasse les prix à la consommation généraux dans le monde entier ; aux États-Unis, l'inflation des primes d'assurance santé a augmenté plus rapidement que les coûts globaux des soins médicaux, car les services hospitaliers dominent la pondération de l'indice.[1]Brett Matsumoto, « Mesurer l'inflation totale des primes pour l'assurance santé dans l'IPC », Bureau américain des statistiques du travail, bls.govLes payeurs chinois s'attendent à ce que les coûts médicaux augmentent de 11 % en 2025, élargissant l'écart de protection pour les familles à revenus moyens. Les produits d'assurance santé familiale flottante atténuent cet écart en mutualisant les risques entre les membres du ménage sous une seule somme assurée. Les franchises partagées améliorent l'efficacité, et des primes prévisibles protègent les flux de trésorerie contre les factures d'hospitalisation imprévues. La demande se renforce à mesure que l'utilisation des soins de santé post-pandémie se normalise tandis que les prix continuent d'augmenter. Les assureurs favorisent davantage l'adoption en superposant des programmes de bien-être qui réduisent la fréquence des sinistres à long terme.

Expansion des Plateformes de Distribution Axées sur le Numérique

Les grands assureurs et les insurtechs intègrent les offres d'assurance santé familiale flottante dans les parcours de commerce électronique et bancaires, améliorant la conversion. Cover Genius a obtenu 80 millions USD pour développer son moteur de distribution piloté par API qui traite les polices lors du paiement pour les marchands mondiaux.[2]Lucinda Shen, « La société d'assurance intégrée Cover Genius lève 80 millions USD », Axios, axios.com UnitedHealthcare a lancé « UHC Hub », consolidant les avantages pour les employeurs et les employés sur un portail unique. Les acteurs asiatiques établis tels que Star Health ont numérisé les flux de souscription, réduisant le délai d'émission à quelques minutes. Les consommateurs apprécient l'achat à tout moment, la tarification transparente et la livraison instantanée de la police électronique, orientant le marché de l'assurance santé familiale flottante vers les canaux directs et intégrés.

Incitations Fiscales sur les Primes d'Assurance Santé

Les gouvernements utilisent des déductions et des crédits pour améliorer l'accessibilité financière. L'IRS a relevé les plafonds de déduction pour les soins de longue durée pour 2025, réduisant les primes effectives pour les assurés qui détaillent leurs déductions. Les améliorations du crédit d'impôt sur les primes dans le cadre de la loi sur la réduction de l'inflation ont permis aux inscrits sur le marché d'économiser en moyenne 705 USD en 2024.[3]Gideon Lukens, « Les améliorations du crédit d'impôt sur les primes doivent être prolongées », Centre sur les priorités budgétaires et politiques, cbpp.org La déduction de l'article 80D en Inde et la nouvelle autorisation d'investissement direct étranger à 100 % continuent de stimuler l'adoption de la couverture santé. Ces mesures réduisent la sensibilité aux prix, encouragent l'inscription de plusieurs membres et soutiennent une croissance soutenue même lorsque l'inflation médicale s'accélère.

Entrée des Modèles d'Assurance Intégrée des Grandes Entreprises Technologiques

Les écosystèmes numériques avec de vastes bases d'utilisateurs intègrent des composants d'assurance prêts à l'emploi. La plateforme d'assurance intégrée mondiale de Chubb soutient des partenariats allant des fintechs aux acteurs de la mobilité. Une enquête auprès de dirigeants du secteur classe la distribution intégrée comme le modèle de premier plan pour la croissance future des lignes personnelles. Les grandes entreprises technologiques exploitent les données transactionnelles pour personnaliser la tarification et proposer des offres au moment du besoin, élargissant le marché de l'assurance santé familiale flottante sans réseaux d'agents étendus. Les organismes de réglementation, cependant, font progresser des règles sur la confidentialité et l'équité de l'intelligence artificielle que les assureurs doivent respecter pour maintenir leur élan.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Inflation des primes pondérée par l'âge pour les familles incluant des personnes âgées | -1.4% | Mondial, aigu dans les sociétés vieillissantes (Japon, Europe) | Moyen terme (2-4 ans) |

| Plafonds réglementaires sur les commissions des courtiers et agents | -0.8% | Inde, marchés européens sélectifs | Court terme (≤2 ans) |

| Biais de la souscription algorithmique entraînant une surveillance plus stricte | -0.6% | Amérique du Nord et UE, APAC émergente | Long terme (≥4 ans) |

| Réaction négative à la confidentialité des données contre les remises liées aux objets connectés | -0.9% | Mondial, porté par les marchés soucieux de la vie privée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inflation des Primes Pondérée par l'Âge pour les Familles Incluant des Personnes Âgées

Les primes liées à la personne assurée la plus âgée augmentent rapidement dans les sociétés vieillissantes, mettant à rude épreuve les budgets des ménages multigénérationnels. Les dépôts de tarifs indiquent des augmentations à deux chiffres dans plusieurs couvertures complémentaires pour les personnes âgées, alimentées par la hausse des frais hospitaliers et les pénuries de main-d'œuvre. Les jeunes actifs scindent parfois leur couverture pour éviter les majorations, réduisant la base de risque mutualisée. Les assureurs expérimentent une tarification forfaitaire familiale et des crédits bien-être pour atténuer le choc tarifaire, mais les marges actuarielles doivent rester intactes pour absorber les sinistres de grande ampleur.

Plafonds Réglementaires sur les Commissions des Courtiers et Agents

Le cadre de gestion des dépenses en Inde limite les dépenses totales à 30 % des primes d'ici l'exercice 2026, réduisant la marge pour les ventes à forte commission. Des plafonds similaires apparaissent en Europe, limitant les incitations pour les agents qui expliquent souvent les conceptions complexes de l'assurance santé familiale flottante. Les assureurs se tournent vers le libre-service en ligne et la bancassurance pour compenser la perte de capacité sur le terrain, mais les ventes consultatives à forte valeur ajoutée restent essentielles pour les grands ménages ou les plans incluant des personnes âgées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Plan : La Couverture Maladies Graves Stimule la Croissance des Primes

Les plans complets ont capté 41,22 % des revenus de 2024. La taille du marché de l'assurance santé familiale flottante pour les compléments maladies graves devrait se développer à un CAGR de 10,23 % à mesure que les ménages reconnaissent les lacunes dans les couvertures d'hospitalisation standard. Les assureurs renforcent l'engagement avec des séances de santé mentale et des spécialistes virtuels accessibles via des applications mobiles. La suite numérique tout-en-un d'AXA illustre la tendance au regroupement de la couverture des risques avec des outils d'autosoins.

Le vieillissement des populations et l'augmentation de l'incidence des maladies liées au mode de vie poussent les familles à rechercher des versements forfaitaires qui financent des traitements coûteux et la rééducation post-soins. Malgré des primes plus élevées, les avenants maladies graves offrent une tranquillité d'esprit face aux dépenses catastrophiques et renforcent la fidélité des clients, élargissant le marché de l'assurance santé familiale flottante.

Par Tranche de Somme Assurée : Les Segments Premium s'Accélèrent Malgré une Base de Volume Plus Faible

La couverture inférieure à 25 000 USD détient une part de 46,37 % grâce à l'accessibilité financière dans les économies émergentes. Pourtant, la taille du marché de l'assurance santé familiale flottante pour les polices supérieures à 100 000 USD est prête pour un CAGR de 9,58 % à mesure que les clients aisés se couvrent contre les factures médicales libellées en dollars dans les centres privés. Le régulateur indien a supprimé les plafonds d'âge d'entrée, permettant aux assureurs d'émettre des couvertures à limite élevée pour les personnes âgées et les patients atteints de maladies chroniques, élargissant la demande pour les niveaux premium.

La hausse du revenu disponible et le tourisme médical stimulent les achats de polices à montant élevé. Les assureurs investissent dans le soutien de conciergerie et les réseaux de prestataires internationaux, justifiant davantage des sommes assurées plus élevées et exerçant une pression à la hausse sur la valeur globale du marché.

Par Canal de Distribution : La Transformation Numérique Remodèle la Dynamique des Ventes

Les agences et courtiers ont encore livré 44,68 % des primes brutes émises en 2024. Cependant, les portails directs aux consommateurs enregistreront un CAGR de 9,63 % jusqu'en 2030, car les millennials privilégient le libre-service. Les rails de Sure démontrent comment les API en marque blanche peuvent intégrer des offres dans les plateformes automobiles et de vente au détail. La bancassurance prospère là où les applications bancaires universelles envoient des alertes de vente croisée, tandis que les modèles intégrés s'appuient sur les écosystèmes de covoiturage, de pharmacie ou de télécommunications.

Le modèle hybride prévaut : les agents humains gèrent les configurations familiales complexes, tandis que les chatbots confirment les avenants de routine. Les assureurs qui orchestrent des parcours omnicanaux gagneront des parts sur le marché de l'assurance santé familiale flottante.

Par Taille de Famille Couverte : Les Familles Élargies Stimulent la Croissance Malgré la Complexité

Les familles de ≤4 personnes ont généré 59,68 % des revenus en 2024, en accord avec les normes nucléaires dans les régions développées. Les plans pour ≥7 membres, bien que moins nombreux, surpasseront avec un CAGR de 9,91 % car la vie multigénérationnelle reste courante en Asie et dans certaines parties de l'Afrique. Les ménages plus importants apprécient les franchises partagées et les dates de renouvellement unifiées, mais la souscription de plusieurs profils de risque dans une seule police met à rude épreuve la modélisation actuarielle. Les formulaires de proposition numériques et la notation automatisée des déclarations de santé réduisent le délai de traitement.

Les assureurs peuvent introduire une tarification progressive qui augmente la somme assurée avec la taille du ménage tout en plafonnant la charge par habitant, équilibrant rentabilité et accessibilité.

Par Tranche d'Âge du Membre le Plus Âgé : Les Segments Jeunes Dépassent les Données Démographiques Vieillissantes

Les polices où le membre le plus âgé a entre 36 et 50 ans représentaient 37,89 % des primes. Les familles plus jeunes, avec le membre le plus âgé ayant ≤35 ans, devraient croître de 9,47 % annuellement à mesure que les employeurs promeuvent les avantages volontaires et que les influenceurs numériques mettent en lumière le coût des maladies non traitées. Les start-ups regroupent la téléconsultation, le coaching fitness et le bien-être mental pour résonner avec les parents de la génération Z.

À l'inverse, les primes augmentent fortement une fois que le membre le plus âgé atteint 51 ans, rendant l'adoption difficile pour les personnes âgées à revenus fixes. Certains assureurs testent des pools à prime fixe financés par des points de participation au bien-être, visant à retenir les groupes multigénérationnels au sein du marché de l'assurance santé familiale flottante.

Analyse Géographique

L'Amérique du Nord a conservé 36,89 % des primes mondiales en 2024 grâce à des dépenses élevées par habitant, une pénétration mature de l'assurance privée et des crédits d'impôt robustes. Des lois strictes sur la divulgation concernant la souscription par intelligence artificielle et la confidentialité des données de santé façonnent la conception des produits, mais les modèles intégrés payeur-prestataire tels que UnitedHealth Group démontrent des économies d'échelle dans le contrôle des sinistres.

L'Europe maintient une croissance régulière à mesure que les ménages complètent les systèmes étatiques par des couvertures privées qui accélèrent les procédures électives. La mobilité transfrontalière de la main-d'œuvre stimule la demande de plans familiaux portables, et les normes de protection des données de l'UE influencent les standards mondiaux des produits. Les plafonds de commission dans certains marchés exercent une pression sur les ventes intermédiées, accélérant la migration vers la bancassurance et les canaux numériques.

L'Asie-Pacifique offre le volume de primes incrémentiel le plus élevé, affichant un CAGR de 8,36 %. Les règles d'investissement direct étranger libéralisées en Inde et la numérisation rapide en Chine augmentent l'intensité concurrentielle et la vitesse d'innovation. La carte de santé Mon Numéro au Japon soutient le traitement électronique des sinistres sans friction, encourageant les écosystèmes intégrés bien-être-assurance. Le Moyen-Orient et l'Afrique et l'Amérique latine affichent une faible pénétration mais un potentiel de croissance sain à mesure que les gouvernements poussent les réformes de santé universelle et que l'adoption mobile progresse, positionnant le marché de l'assurance santé familiale flottante pour une expansion à long terme.

Paysage Concurrentiel

Le marché reste modérément concentré. Aux États-Unis, 95 % des zones métropolitaines sont classées comme très concentrées, UnitedHealth Group étant le plus grand assureur par adhésion commerciale et Medicare Advantage. L'Europe présente un mélange de géants panrégionaux tels qu'Allianz et AXA aux côtés des assureurs mutuels. L'Asie continue de se fragmenter, bien que des acquisitions étrangères comme la participation majoritaire de Bupa dans Niva Bupa signalent une consolidation.

L'accent stratégique tourne autour de l'intégration verticale : Health Care Service Corporation a racheté les lignes Medicare de Cigna pour 3,7 milliards USD, ajoutant 4,3 millions de personnes âgées à sa base. Les assureurs déploient du capital-risque pour accélérer les partenariats avec les insurtechs, favorisant la télésanté, la souscription par intelligence artificielle et les capacités de distribution intégrée. Allianz Partners s'est allié à Chery pour regrouper l'assurance mobilité et les services d'assistance routière en Europe.

Les régulateurs surveillent l'équité algorithmique, incitant à des investissements dans l'intelligence artificielle explicable et la conception de produits inclusifs. Le risque climatique ouvre des espaces blancs pour les avenants paramétriques, et les changements démographiques créent des niches autour des couvertures pour les travailleurs indépendants et les ménages avec plusieurs personnes âgées. Des dépenses technologiques soutenues, une discipline de gouvernance des données et une portée multicanale différencient les gagnants sur le marché de l'assurance santé familiale flottante.

Leaders du Secteur de l'Assurance Santé Familiale Flottante

UnitedHealth Group

Allianz SE

AXA SA

Ping An Health

Bupa

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Health Care Service Corporation a finalisé l'acquisition pour 3,7 milliards USD des activités Medicare et CareAllies de Cigna, ajoutant 4,3 millions de membres et élargissant sa portée nationale.

- Mars 2025 : Allianz Partners et Chery International ont signé un partenariat d'assurance mobilité couvrant les produits de responsabilité civile automobile, dommages propres et basés sur l'usage en Europe jusqu'en 2027.

- Février 2025 : DXC Technology a permis à Allianz PNB Life de réduire le délai d'émission des polices à cinq minutes grâce à sa plateforme cloud DXC Assure Integral.

Portée du Rapport Mondial sur le Marché de l'Assurance Santé Familiale Flottante

| Complet (Tous risques) |

| Hospitalisation uniquement |

| Complément Maladies Graves |

| Moins de 25 000 USD |

| 25 000 - 100 000 USD |

| Plus de 100 000 USD |

| Agences et Courtiers |

| Bancassurance |

| Direct aux Consommateurs (En ligne et Applications Mobiles) |

| Partenariats Intégrés et d'Affinité |

| Moins de, Égal à 4 Membres |

| 5-6 Membres |

| Plus de, Égal à 7 Membres (Famille Conjointe ou Élargie) |

| Moins de, Égal à 35 Ans |

| 36-50 Ans |

| 51-65 Ans |

| Plus de 65 Ans |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Plan | Complet (Tous risques) | |

| Hospitalisation uniquement | ||

| Complément Maladies Graves | ||

| Par Tranche de Somme Assurée | Moins de 25 000 USD | |

| 25 000 - 100 000 USD | ||

| Plus de 100 000 USD | ||

| Par Canal de Distribution | Agences et Courtiers | |

| Bancassurance | ||

| Direct aux Consommateurs (En ligne et Applications Mobiles) | ||

| Partenariats Intégrés et d'Affinité | ||

| Par Taille de Famille Couverte | Moins de, Égal à 4 Membres | |

| 5-6 Membres | ||

| Plus de, Égal à 7 Membres (Famille Conjointe ou Élargie) | ||

| Par Tranche d'Âge du Membre le Plus Âgé | Moins de, Égal à 35 Ans | |

| 36-50 Ans | ||

| 51-65 Ans | ||

| Plus de 65 Ans | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de l'assurance santé familiale flottante d'ici 2030 ?

Il est prévu d'atteindre 26 670 milliards USD, progressant à un CAGR de 6,42 %.

Quelle région connaît la croissance la plus rapide dans les polices familiales flottantes ?

L'Asie-Pacifique est en voie d'atteindre un CAGR de 8,36 % jusqu'en 2030 grâce à la croissance économique et à la distribution axée sur le numérique.

Quel type de plan se développe le plus rapidement ?

Les compléments maladies graves, avec un CAGR de 10,23 % à mesure que les familles cherchent une protection contre les événements catastrophiques.

Comment les canaux numériques impactent-ils les ventes ?

Les plateformes directes aux consommateurs et intégrées devraient croître de 9,63 % annuellement, érodant la domination des intermédiaires traditionnels.

Pourquoi les avenants paramétriques suscitent-ils de l'intérêt ?

Ils fournissent des paiements instantanés basés sur des déclencheurs liés au climat, offrant aux familles un soulagement financier rapide lors des crises sanitaires.

Quels défis limitent l'adoption parmi les ménages incluant des personnes âgées ?

L'inflation des primes pondérée par l'âge peut rendre la couverture complète inabordable pour les familles multigénérationnelles, incitant à une refonte des produits.

Dernière mise à jour de la page le: