Taille et Part du Marché des Dispositifs de Gestion des Plaies aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

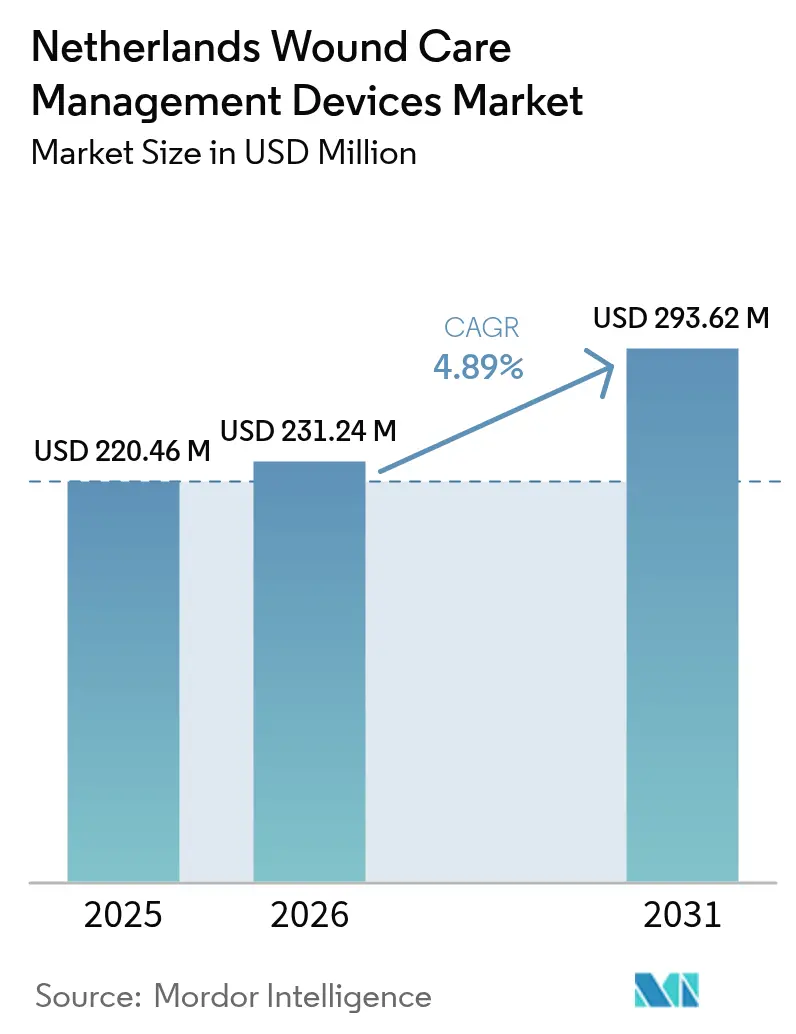

| Taille du marché de l'année de base (2025) | 220.46 Millions de dollars américains |

| Taille du Marché (2026) | 231.24 Millions de dollars américains |

| Taille du Marché (2031) | 293.62 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Gestion des Plaies aux Pays-Bas par Mordor Intelligence

La taille du marché des dispositifs de gestion des plaies aux Pays-Bas était évaluée à 220,46 millions USD en 2025 et devrait croître de 231,24 millions USD en 2026 pour atteindre 293,62 millions USD d'ici 2031, à un TCAC de 4,89 % durant la période de prévision (2026-2031). La croissance de la demande est alimentée par une population vieillissante croissante, une utilisation plus large des thérapies à pression négative et à capteurs intelligents, ainsi que par le protocole national de Voie Rapide qui a réduit les délais d'orientation vers les spécialistes et redirigé les ressources vers des technologies à plus haute valeur ajoutée. Les hôpitaux passent d'achats basés sur le volume à des approvisionnements axés sur les résultats, incitant les fabricants à mettre en avant des propositions de coût total des soins plutôt que des caractéristiques de produit. Les circuits de vente au détail gagnent du terrain à mesure que les produits d'auto-gestion et les plateformes de commerce électronique rendent les pansements de qualité professionnelle accessibles aux patients. Les mandats de durabilité, notamment les restrictions sur les plastiques à usage unique, accélèrent l'innovation dans les matériaux biosourcés et encouragent les modèles économiques circulaires pour les dispositifs et les emballages.

Points Clés du Rapport

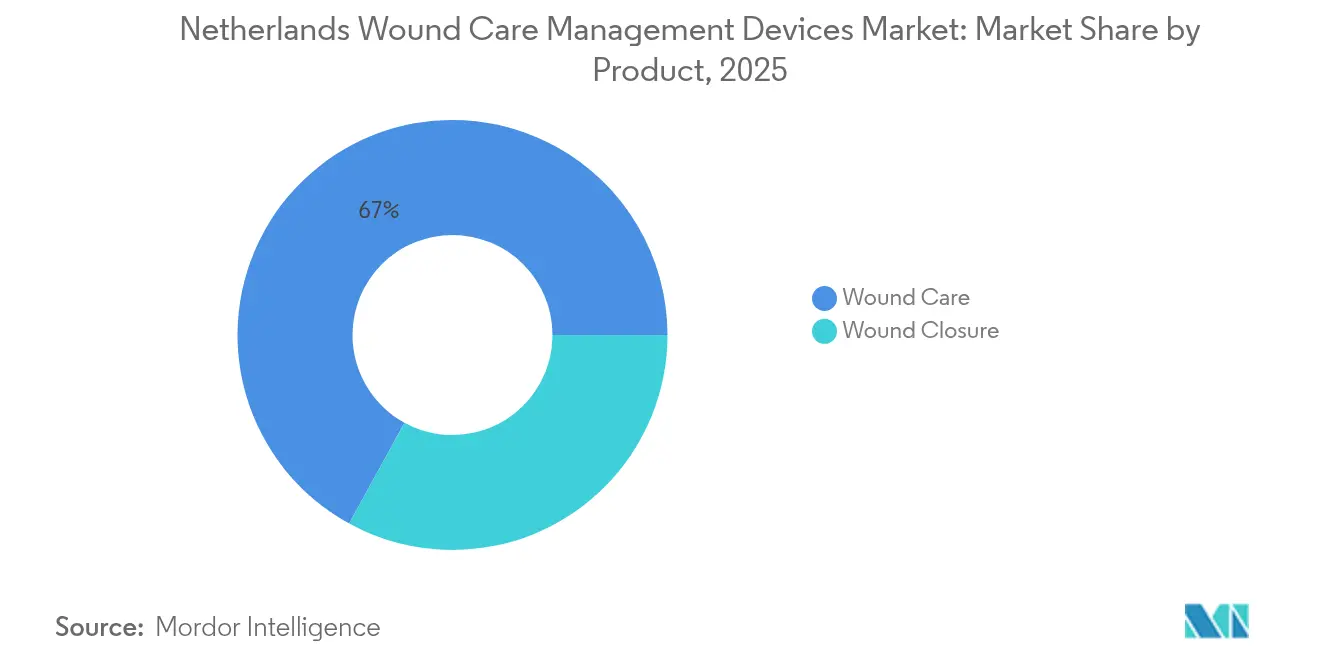

- Par produit, les dispositifs de soins des plaies ont dominé avec 67,02 % de la part du marché des dispositifs de gestion des plaies aux Pays-Bas en 2025, tandis que les produits de fermeture des plaies devraient croître à un TCAC de 5,11 % jusqu'en 2031.

- Par type de plaie, les plaies chroniques représentaient 60,42 % de la taille du marché des dispositifs de gestion des plaies aux Pays-Bas en 2025, mais les plaies aiguës représentent la croissance la plus rapide avec un TCAC de 5,55 % jusqu'en 2031.

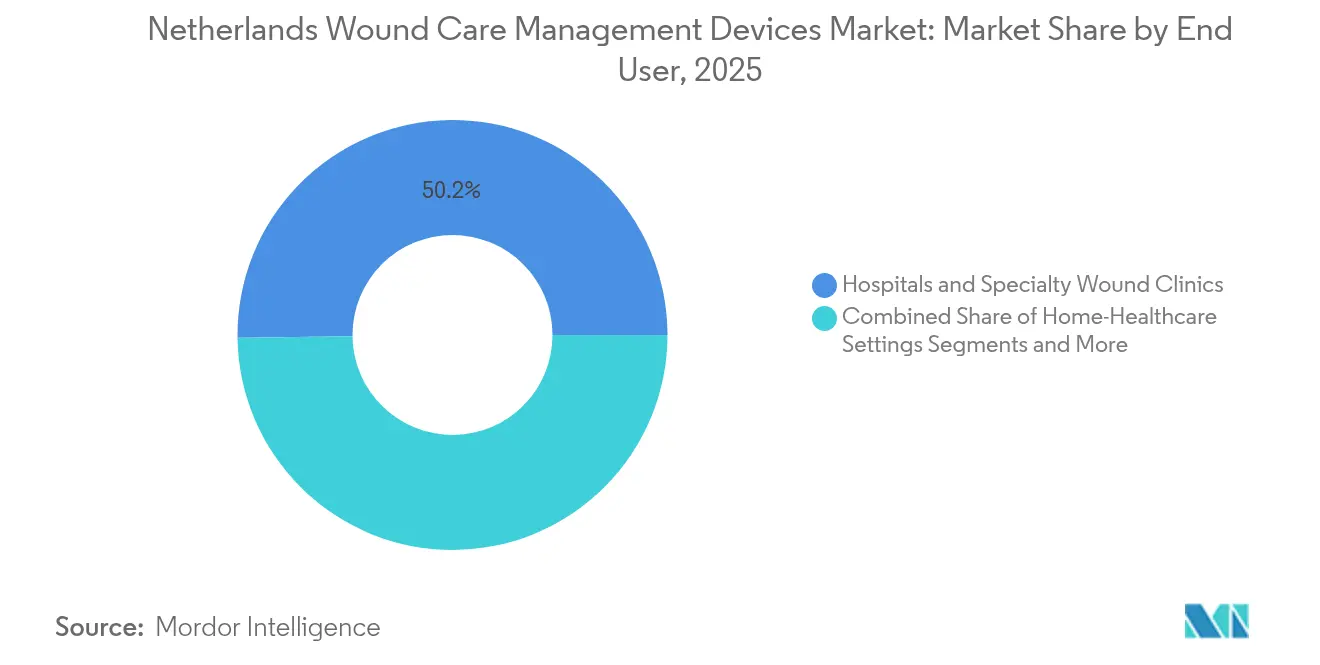

- Par utilisateur final, les hôpitaux et les cliniques spécialisées détenaient 50,20 % de la part du marché des dispositifs de gestion des plaies aux Pays-Bas en 2025 ; les établissements de soins à domicile affichent le TCAC projeté le plus élevé à 5,58 % jusqu'en 2031.

- Par mode d'achat, l'approvisionnement institutionnel représentait 62,71 % de la taille du marché des dispositifs de gestion des plaies aux Pays-Bas en 2025, tandis que les circuits de vente au détail et sans ordonnance progressent à un TCAC de 5,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs de Gestion des Plaies aux Pays-Bas

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence croissante des plaies chroniques et des ulcères diabétiques | +1.2% | National, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Augmentation des volumes de procédures chirurgicales | +0.8% | National, centré sur les hôpitaux | Court terme (≤ 2 ans) |

| Expansion rapide de la population vieillissante | +1.5% | National, zones rurales disproportionnellement touchées | Long terme (≥ 4 ans) |

| Adoption des dispositifs de thérapie des plaies à pression négative et à capteurs intelligents | +0.9% | National, adoption précoce dans les centres médicaux universitaires | Moyen terme (2-4 ans) |

| Protocole national de « Voie Rapide » accélérant les orientations vers les spécialistes | +0.4% | National, intégration dans les soins primaires | Court terme (≤ 2 ans) |

| Impulsion en faveur de la durabilité pour les pansements biosourcés et compostables | +0.3% | National, axé sur les achats hospitaliers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des plaies chroniques et des ulcères diabétiques

Une incidence plus faible des ulcères du pied diabétique de 0,34 % chez les patients diabétiques néerlandais coexiste avec une population vieillissante croissante dont la fragilité fait augmenter le nombre de plaies chroniques. Les escarres touchent 4,2 % des résidents en maison de retraite, dont plus d'un cinquième sont infectés, soutenant la demande de pansements antimicrobiens. Les centres multidisciplinaires atteignent des taux de fermeture de 69 % pour les ulcères diabétiques récurrents en 75 jours, prolongeant les périodes sans ulcère au-delà de 350 jours grâce à la chirurgie reconstructive. Les évaluations de la fragilité montrent une prévalence de 83 % chez les patients âgés souffrant d'ulcères de jambe, soulignant les besoins technologiques qui répondent aux comorbidités complexes. Les solutions de surveillance avancées qui s'adaptent aux trajectoires de guérison individuelles gagnent donc du terrain clinique.

Augmentation des volumes de procédures chirurgicales

L'augmentation du débit chirurgical a multiplié la demande de solutions de plaies tant prophylactiques que thérapeutiques. La thérapie à pression négative sur incision fermée a réduit les taux d'infection à 24 % contre 51 % dans les réparations abdominales complexes. Dans l'endartériectomie fémorale, la thérapie à pression négative à usage unique a réduit l'incidence des complications de 50,8 % à 8 % tout en réduisant les coûts moyens par patient de 588 EUR. Les brûlures chez les patients de plus de 85 ans présentent un taux de mortalité de 23,8 %, poussant les hôpitaux à adopter des pansements spécialisés qui accélèrent la réépithélialisation. À mesure que le remboursement basé sur la valeur gagne du terrain, les hôpitaux considèrent de plus en plus la performance des plaies chirurgicales comme un déterminant de la santé financière.

Expansion rapide de la population vieillissante

Les taux d'amputation chez les patients diabétiques ont diminué, reflétant une intervention plus précoce et de meilleurs protocoles de soins des plaies. Les plans de dépenses pour les soins de longue durée montrent un excédent de financement, permettant un déploiement plus large des thérapies avancées dans les établissements institutionnels. Les investissements gouvernementaux [1]Autorité sanitaire néerlandaise, "Lettre de février sur l'utilisation du cadre budgétaire Wlz 2025," puc.overheid.nl dans des lits supplémentaires en maison de retraite à partir de 2027 stimuleront les achats de dispositifs configurés pour la surveillance continue et la supervision à distance par les cliniciens. Les capteurs de style de vie basés sur l'IA dans les établissements de soins permettent une détection plus précoce des lésions cutanées, transformant le traitement réactif en prévention proactive [2]Sjors Groeneveld, "La Coopération entre les Infirmières et un Nouveau Collègue Numérique : Surveillance du Style de Vie par l'IA dans les Soins de Longue Durée pour les Personnes Âgées : Point de Vue," JMIR Publications, nursing.jmir.org.

Adoption des dispositifs de thérapie des plaies à pression négative et à capteurs intelligents

Le système RENASYS EDGE de Smith+Nephew, marqué CE en 2024, illustre le passage vers des unités de thérapie à pression négative portables qui améliorent la mobilité des patients. Les analyses coût-efficacité révèlent des économies de 4 156 EUR par plaie fermée malgré des coûts d'acquisition plus élevés en raison de délais de guérison plus courts [3]Apelqvist J, "Thérapie des Plaies à Pression Négative : Mise à jour pour les cliniciens et les soignants en ambulatoire," EWMA, journals.cambridgemedia.com.au. Les pansements intelligents qui suivent le pH, la température et l'humidité permettent une identification précoce des complications ; des prototypes académiques tels que le bandage iCares démontrent une précision prédictive qui pourrait guider les ajustements thérapeutiques. Les algorithmes d'apprentissage automatique sous-jacents à ces plateformes promettent des plans de soins individualisés qui maximisent les probabilités de fermeture.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût total élevé du traitement pour les modalités avancées | -0.7% | National, segments sensibles aux coûts | Moyen terme (2-4 ans) |

| Approbation stricte du remboursement dans le système d'assurance de base néerlandais | -0.5% | National, goulots d'étranglement réglementaires | Court terme (≤ 2 ans) |

| Pénurie d'infirmières spécialisées en soins des plaies | -0.4% | National, zones rurales plus touchées | Long terme (≥ 4 ans) |

| Restrictions environnementales sur les plastiques à usage unique dans les hôpitaux | -0.2% | National, approvisionnement institutionnel | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût total élevé du traitement pour les modalités avancées

Bien que la thérapie à pression négative accélère la fermeture, son coût initial de 2 035 EUR par patient dépasse les 1 919 EUR dépensés pour les soins conventionnels, pesant sur les budgets hospitaliers. Le remboursement par l'assurance de base néerlandaise exige des preuves rigoureuses de coût-efficacité avant que de nouvelles modalités soient inscrites, ralentissant l'adoption des innovations premium. La hausse des primes d'assurance mensuelles a accru le contrôle public des dépenses en dispositifs médicaux, incitant les payeurs à privilégier les solutions présentant des retours économiques prouvés. Les études de cliniques de soins des plaies en ambulatoire indiquant des économies annuelles de 2 621 EUR par patient se concentrent donc sur l'optimisation du cadre de soins plutôt que sur des mises à niveau technologiques plus coûteuses.

Approbation stricte du remboursement dans le système d'assurance de base néerlandais

Les règles de classification de la Nederlandse Zorgautoriteit exigent des dossiers cliniques et économiques détaillés, prolongeant les délais d'entrée sur le marché pour les nouveaux dispositifs. Bien que le budget national de santé 2025 alloue 109,4 milliards EUR à la prestation de soins, les régulateurs mettent l'accent sur la maîtrise des coûts et l'accès équitable plutôt que sur l'innovation rapide. La capacité excédentaire dans les finances des soins de longue durée peut soutenir les dispositifs avancés, mais les équipes d'approvisionnement restent prudentes jusqu'à ce que les données de résultats atteignent des niveaux seuils. La barre élevée des preuves favorise ainsi les acteurs établis disposant de ressources pour des essais longitudinaux, réduisant les opportunités à court terme pour les start-ups.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Larges Portefeuilles de Dispositifs Dominent le Segment Premium

Les dispositifs de soins des plaies ont conservé une part de 67,02 % du marché des dispositifs de gestion des plaies aux Pays-Bas en 2025, portés par les pansements en mousse, les hydrofibres et les plateformes à pression négative qui offrent une gestion supérieure des exsudats et un contrôle des infections. La gamme de thérapie à pression négative de Smith+Nephew a contribué à une croissance des revenus sous-jacents de 3,8 % dans sa division de Gestion Avancée des Plaies au premier trimestre 2025. Les études cliniques qui positionnent les pansements avancés comme neutres en termes de coûts sur un épisode de soins soutiennent la demande hospitalière même dans un contexte de contrôle du remboursement. Les produits de fermeture des plaies représentent des revenus plus faibles mais se développent à un TCAC de 5,11 % à mesure que les agrafes, les agents d'étanchéité et les clips bioabsorbables gagnent la faveur dans la chirurgie mini-invasive. Les pansements intégrant des capteurs qui transmettent des données de température ou de pH aux cliniciens brouillent les frontières des catégories, permettant des produits hybrides qui ferment et surveillent les plaies à la fois.

La taille du marché des dispositifs de gestion des plaies aux Pays-Bas pour les solutions de fermeture des plaies est appelée à augmenter à mesure que les volumes de procédures augmentent et que les chirurgiens recherchent des dispositifs qui limitent le temps opératoire tout en améliorant les résultats esthétiques. L'incorporation de revêtements antimicrobiens dans les sutures réduit le risque d'infection post-opératoire, s'alignant sur les indicateurs de qualité hospitaliers. Les adhésifs biodégradables promettent d'éviter les procédures de retrait, ajoutant de la commodité pour les patients. En parallèle, les développeurs intègrent des microélectroniques dans les adhésifs pour créer des fermetures intelligentes capables de signaler la tension ou l'humidité en temps réel, une capacité appréciée par les équipes chirurgicales poursuivant des protocoles de récupération améliorée.

Par Type de Plaie : La Complexité des Soins Chroniques Soutient la Demande de Thérapies Avancées

Les plaies chroniques ont capté 60,42 % de la part du marché des dispositifs de gestion des plaies aux Pays-Bas en 2025, reflétant les effets cumulatifs du vieillissement, des maladies vasculaires et du diabète. La prévalence des escarres chez les patients âgés institutionnalisés entraîne une consommation perpétuelle de pansements en mousse et antimicrobiens, tandis que la thérapie à pression négative raccourcit les délais de fermeture pour les ulcères diabétiques récalcitrants. Les évaluations de la fragilité révèlent une complexité des soins plus élevée que prévu, nécessitant des technologies qui simplifient les changements de pansements et permettent aux soignants ayant une expertise limitée en soins des plaies d'intervenir. La taille du marché des dispositifs de gestion des plaies aux Pays-Bas pour les plaies chroniques devrait croître régulièrement à mesure que la population âgée de 65 ans et plus augmente et que les comorbidités s'accumulent.

Les plaies aiguës devraient se développer plus rapidement à un TCAC de 5,55 %, portées par la croissance des volumes chirurgicaux et l'amélioration des taux de survie aux traumatismes. La thérapie à pression négative prophylactique a démontré des réductions d'infections de plus de 50 % dans les procédures abdominales complexes, encourageant son utilisation systématique dans les chirurgies à haut risque. Le traitement des brûlures chez les adultes âgés reste gourmand en ressources, renforçant la demande de pansements qui accélèrent la réépithélialisation tout en minimisant la douleur. Le secteur des dispositifs de gestion des plaies aux Pays-Bas associe de plus en plus les thérapies pour plaies aiguës à la surveillance numérique, permettant une intervention précoce lorsque des complications surviennent.

Par Utilisateur Final : L'Émergence des Soins à Domicile Remodèle la Prestation des Soins

Les hôpitaux et les cliniques spécialisées ont conservé une part de revenus de 50,20 % en 2025, mais le circuit des soins à domicile croît à un TCAC de 5,58 % à mesure que la surveillance numérique soutient une décentralisation sécurisée. La plateforme de soins à distance de Luscii a déjà réduit les visites ambulatoires en cardiologie de 19 % ; le rachat par OMRON en janvier 2025 signale une intention stratégique d'intégrer une fonctionnalité similaire dans les flux de travail de soins des plaies. Les unités de thérapie à pression négative portables approuvées pour l'auto-gestion par les patients permettent une sortie le jour même, réduisant les journées d'hospitalisation et amplifiant la pénétration du marché des dispositifs de gestion des plaies aux Pays-Bas au-delà des murs des hôpitaux.

Les établissements institutionnels restent indispensables pour les cas complexes ou chirurgicalement intensifs. Les outils d'imagerie basés sur l'IA ont analysé 50 millions de plaies à ce jour, fournissant aux cliniciens des prévisions de trajectoire de guérison qui affinent le choix du traitement. À mesure que le vieillissement s'approfondit, les opérateurs de soins de longue durée pilotent des tapis à capteurs et des cartes de pression de chaises qui alertent les infirmières sur les risques de cisaillement ou d'humidité, intégrant la prévention des plaies dans les soins quotidiens aux personnes âgées.

Par Mode d'Achat : La Croissance du Commerce de Détail Signale l'Autonomisation des Patients

L'approvisionnement institutionnel a contribué à 62,71 % des revenus de 2025, reflétant une supervision professionnelle stricte pour les modalités avancées. Les appels d'offres basés sur la valeur évaluent désormais les offres sur le temps de guérison, le coût total et l'empreinte environnementale, levant les barrières pour les fournisseurs prêts avec des analyses de cycle de vie. Le protocole de Voie Rapide standardise le triage, orientant les médecins généralistes vers des produits avec des algorithmes publiés et des résultats validés.

Les circuits de vente au détail et sans ordonnance progressent à un TCAC de 5,72 % à mesure que des patients informés commandent des feuilles de gel de silice, des hydrocolloïdes et des pansements intelligents via le commerce électronique. Les services intégrés de téléconsultation aident les clients à photographier leurs plaies et à recevoir des conseils, renforçant l'observance tout en réduisant les coûts de déplacement. Ce pivot vers le consommateur élargit le marché des dispositifs de gestion des plaies aux Pays-Bas et oblige les fabricants à conditionner des performances de qualité professionnelle dans des formats conviviaux.

Analyse Géographique

Les hôpitaux universitaires urbains d'Amsterdam, Utrecht et Rotterdam sont à la pointe de l'adoption des systèmes avancés de soins des plaies, grâce à des subventions de recherche et à une infrastructure robuste d'essais cliniques. Ces centres pilotent souvent des pansements intelligents et des plateformes d'analyse prédictive avant un déploiement national, ancrant les premiers flux de revenus pour les innovateurs. Les régions rurales, en revanche, font face à des pénuries d'infirmières spécialisées en soins des plaies, incitant à investir dans la télésanté pour combler les lacunes d'expertise. La mise en œuvre du modèle de référence de Voie Rapide à l'échelle nationale a harmonisé les parcours de traitement, mais les cliniques rurales font encore face à des temps de trajet plus longs pour les consultations spécialisées, renforçant l'attrait des unités de thérapie à pression négative à domicile.

Le financement gouvernemental de 600 millions EUR pour étendre la capacité des maisons de retraite à partir de 2027 concentrera la nouvelle demande de technologies de soins des plaies institutionnels en dehors du corridor de la Randstad. Les établissements construits dans le cadre de ce programme sont conçus avec des suites de soins à capteurs intégrés, les positionnant comme des adopteurs précoces de systèmes de surveillance continue. Les mandats de recyclage semblent les plus stricts dans les hôpitaux universitaires, où les services de durabilité suivent les déchets d'emballage comme critère d'approvisionnement, façonnant indirectement les portefeuilles des fournisseurs. Les accords de soins transfrontaliers avec l'Allemagne et la Belgique facilitent les échanges de connaissances et les études cliniques conjointes, bénéficiant aux fournisseurs néerlandais capables de prouver leur efficacité dans des populations européennes plus larges.

Le marché des dispositifs de gestion des plaies aux Pays-Bas enregistre des règles de remboursement quasi uniformes entre les provinces, mais les coopératives d'approvisionnement locales négocient des contrats d'approvisionnement séparés qui favorisent les fournisseurs capables de garantir une logistique en flux tendu. L'infrastructure nationale de dossiers de santé électroniques simplifie la collecte de données pour les achats basés sur les résultats, donnant un avantage aux fabricants de dispositifs qui proposent des tableaux de bord numériques intégrés. Dans l'ensemble, la cohérence réglementaire, la maturité numérique élevée et les vents contraires démographiques se combinent pour créer un terrain d'essai fertile pour de nouveaux écosystèmes de gestion des plaies.

Paysage réglementaire

Les dispositifs de gestion des plaies aux Pays-Bas sont réglementés par le règlement européen relatif aux dispositifs médicaux (MDR) 2017/745 (en vigueur depuis le 26 mai 2021) et mis en œuvre au niveau national via la Wet medische hulpmiddelen et les mesures d'application associées.

L'Inspectie Gezondheidszorg en Jeugd (IGJ) est l'autorité de surveillance principale, contrôlant la conformité tout au long du cycle de vie des dispositifs pour les fabricants, importateurs et distributeurs, y compris les activités de vigilance et de surveillance du marché. Les exigences d'accès au marché comprennent l'évaluation de la conformité et le marquage CE, la traçabilité et les obligations des opérateurs alignées sur le cadre européen, ainsi que l'enregistrement des opérateurs via EUDAMED, en plus des voies d'enregistrement spécifiques aux Pays-Bas (par exemple, Farmatec/NOTIS le cas échéant). Les pouvoirs d'application de l'IGJ incluent des mesures administratives et des amendes pouvant atteindre 450 000 EUR dans le cadre de la loi sur les dispositifs médicaux, et elle applique une politique d'intervention MDR/IVDR qui privilégie la remédiation tout en maintenant une surveillance fondée sur le risque des non-conformités.

Paysage Concurrentiel

Les acteurs multinationaux établis tels que Smith+Nephew, ConvaTec et Mölnlycke occupent des positions de premier plan sur le marché des dispositifs de gestion des plaies aux Pays-Bas en associant de larges portefeuilles à des équipes de comptes clés bien établies. Le déploiement du RENASYS EDGE de Smith+Nephew et la hausse des revenus de 3,8 % au premier trimestre 2025 démontrent la résilience des gammes de thérapie à pression négative premium. Les résultats de l'étude clinique 2024 de ConvaTec ont mis en évidence une fermeture plus rapide pour ses pansements collagène-alginate, renforçant les tactiques de marketing basées sur les preuves. Mölnlycke exploite sa technologie Safetac en silicone pour sécuriser des formulaires qui privilégient le retrait atraumatique des pansements.

Les entrants dans le domaine de la santé numérique, souvent des spin-offs d'universités néerlandaises, ciblent les lacunes en matière de surveillance en temps réel et d'analyse prédictive. Le dispositif à plasma froid PLASOMA de Plasmacure, capable de fermer les plaies 2,5 fois plus vite dans les études cliniques, positionne l'entreprise comme un challenger avec une modalité différenciée. L'acquisition de Luscii par OMRON Healthcare souligne l'intérêt croissant des géants de la santé grand public pour la surveillance à distance, élargissant potentiellement les canaux de distribution pour les pansements à capteurs intégrés. Les obstacles réglementaires liés au Règlement européen sur les Dispositifs Médicaux favorisent les acteurs bien capitalisés capables de financer la surveillance post-commercialisation et la génération de preuves cliniques, mais les entreprises de logiciels en nuage contournent certaines contraintes matérielles, accélérant leur mise sur le marché.

Les champs de bataille concurrentiels se concentrent de plus en plus autour des références en matière de durabilité et de la tarification basée sur les résultats. Les fournisseurs qui récupèrent les pompes de thérapie à pression négative pour remise en état, ou qui proposent des pansements biosourcés satisfaisant aux objectifs de réduction des plastiques, gagnent des avantages dans les appels d'offres. Les hôpitaux attribuent des contrats pluriannuels conditionnés à des garanties de taux de guérison, incitant les fournisseurs à regrouper dispositifs, consommables et analyses dans des plateformes intégrées. Les opportunités inexploitées comprennent les moteurs de notation des plaies par apprentissage automatique, les couches absorbantes compostables et les services logistiques de bout en bout qui réduisent la charge de travail des soignants tout en améliorant les trajectoires de guérison.

Leaders du Secteur des Dispositifs de Gestion des Plaies aux Pays-Bas

ConvaTec

Smith & Nephew

Medtronic

Solventum

Coloplast

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les initiatives de financement et de partenariat façonnent le paysage des soins des plaies aux Pays-Bas. À la mi-2026, les ministères de la Santé, du Bien-être et du Sport (VWS) et des Affaires économiques et du Climat (EZK) ont annoncé 102,5 millions d'EUR pour renforcer le secteur des technologies médicales néerlandais jusqu'en 2036, avec une exigence d'investissement privé au moins équivalent, et Philips s'est engagé à hauteur de 50 millions d'EUR. Cette combinaison crée une plateforme pour des solutions reliant les dispositifs de soins des plaies aux données de résultats et à l'aide à la décision clinique.

En matière de remboursement et d'achat, les opportunités se concentrent sur les segments capables de franchir des seuils de qualification plus stricts et de documenter leur rentabilité. La politique de la NZa pour les soins complexes des plaies (regiefunctie complexe wondzorg) établit un cadre tarifaire pour la gestion, le conseil et le traitement des plaies complexes, ce qui soutient des modèles de soins organisés lorsqu'ils sont liés à des résultats mesurables. Au niveau des canaux, les exigences d'achat des assureurs pour 2026 concernant les fournitures de pansements (verbandmiddelen), y compris la certification ISO, la reconnaissance SEMH et les infirmières spécialisées en plaies enregistrées BIG, favorisent les fournisseurs proposant des modèles de service conformes, des formations et une documentation dans le cadre d'une offre groupée plutôt que des produits autonomes.

Développements récents du secteur

- Juillet 2026 : une nouvelle directive régionale pour les soins complexes des plaies a été élaborée pour la région de Zuid-Holland Noord, intégrant un outil d'indicateur de plaie et des organigrammes décisionnels pour standardiser le tri et le traitement. Le programme a également prévu la distribution de boîtes de soins des plaies aux cabinets de médecins généralistes à partir de fin septembre 2026, favorisant une consommation guidée par protocole de pansements et dispositifs appropriés plus proche des soins primaires.

- Mai 2026 : Philips s'est engagé à hauteur de 50 millions d'EUR dans le cadre du contexte de financement national visant à relier les dispositifs de soins des plaies aux données de résultats et à l'aide à la décision clinique. Cela s'inscrit dans des efforts plus larges du gouvernement et de l'industrie pour accélérer l'intégration numérique dans les parcours de soins des plaies hospitaliers et communautaires.

- Décembre 2024 : l'UMC Utrecht et TU Delft ont dévoilé WOCA, un dispositif portable de TPN à faible coût construit sur une technologie Arduino pour des essais dans des environnements à ressources limitées. Ces travaux témoignent d'une innovation continue dans les plateformes portables de pression négative et pourraient influencer les futures conceptions pour des soins des plaies plus accessibles dans des environnements aux ressources contraintes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus générés par les dispositifs de gestion des plaies utilisés aux Pays-Bas dans les milieux cliniques et de soins à domicile, où les produits sont utilisés pour nettoyer, protéger, gérer ou fermer les plaies aiguës et chroniques.

Exclusions du périmètre : les pansements de premiers secours en vente libre, vendus purement comme biens de consommation, ne sont pas comptabilisés dans la taille de ce marché.

Aperçu de la segmentation

- Par Produit

- Soins des Plaies

- Pansements

- Pansements Traditionnels en Gaze et Adhésifs

- Pansements Avancés

- Dispositifs de Soins des Plaies

- Thérapie des Plaies à Pression Négative (TPPN)

- Systèmes à Oxygène et Hyperbariques

- Dispositifs de Stimulation Électrique

- Autres Dispositifs de Soins des Plaies

- Autres Produits de Soins des Plaies

- Pansements

- Fermeture des Plaies

- Sutures

- Agrafes Chirurgicales

- Adhésifs Tissulaires, Bandelettes, Agents d'Étanchéité et Colles

- Soins des Plaies

- Par Type de Plaie

- Plaies Chroniques

- Ulcère du Pied Diabétique

- Escarre

- Ulcère Veineux de Jambe

- Autres Plaies Chroniques

- Plaies Aiguës

- Plaies Chirurgicales / Traumatiques

- Brûlures

- Autres Plaies Aiguës

- Plaies Chroniques

- Par Utilisateur Final

- Hôpitaux et Cliniques Spécialisées en Soins des Plaies

- Établissements de Soins de Longue Durée

- Établissements de Soins à Domicile

- Par Mode d'Achat

- Approvisionnement Institutionnel

- Circuit de Vente au Détail / Sans Ordonnance

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle pour les Pays-Bas, de sorte que le modèle de dimensionnement soit ancré dans une demande de soins et une disponibilité de l'offre réalistes. Nous nous appuyons sur des sources publiques telles que l'office national de statistiques néerlandais, les statistiques de santé européennes, les publications commerciales et douanières, ainsi que la littérature clinique et d'économie de la santé évaluée par des pairs décrivant les parcours de traitement et les schémas d'utilisation.

Par la suite, les informations sont recoupées à l'aide des rapports annuels des fabricants et des présentations aux investisseurs, de la documentation produit publiée sur les canaux officiels, ainsi que des annonces d'appels d'offres et d'achats, en plus de la couverture médiatique fiable sur les dispositifs médicaux. Le cas échéant, des abonnements payants pour les données financières et de renseignement d'entreprise, les brevets, et les signaux d'importation et d'exportation au niveau des expéditions aident à valider la présence des entreprises et les volumes directionnels, sans forcer le modèle à correspondre à une courbe souhaitée. Ces exemples ne sont pas exhaustifs, et des références publiques supplémentaires ont été utilisées pour collecter des données, confirmer des hypothèses et clarifier les lacunes.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce qui est réellement acheté et utilisé dans les hôpitaux, les prestataires ambulatoires et les soins à domicile, puis pour tester la solidité des hypothèses de prix et d'adoption pour différentes catégories de plaies. Nous échangeons avec des fabricants, des distributeurs, des cliniciens et des parties prenantes liées aux achats et au remboursement à travers les Pays-Bas, afin que la vision documentaire puisse être ajustée là où les achats et l'utilisation réels diffèrent.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Cadres dirigeants : 17 % | |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 29 % | |

| Acteurs plus petits : 21 % | Managers : 54 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante où les populations de patients traités et les volumes d'interventions sont traduits en demande de produits, puis convertis en valeur à l'aide des taux d'utilisation typiques et des prix de vente moyens aux Pays-Bas. Pour garder des totaux réalistes, nous corroborons les résultats à l'aide d'approximations ascendantes sélectives, telles que des vérifications auprès des fournisseurs et des canaux et des prix unitaires échantillonnés multipliés par les unités estimées, qui sont ensuite utilisées pour ajuster les écarts importants.

Les principales données d'entrée pour ce marché comprennent la répartition entre plaies chroniques et aiguës traitées, la répartition entre soins hospitaliers et soins à domicile et son évolution, l'adoption des systèmes de thérapie par pression négative pour les plaies complexes, la fréquence des changements de pansements selon le milieu de soins, et les évolutions de prix liées aux cycles d'achat et à la composition des produits (par exemple, pansements avancés versus options de base). Lorsque des lacunes apparaissent dans les vérifications ascendantes, elles sont traitées en utilisant des fourchettes prudentes issues des entretiens et en ajustant les canaux plus petits pour qu'ils s'alignent sur les volumes de soins observés.

Pour les prévisions, une analyse de scénarios est utilisée car la demande peut évoluer en fonction des décisions de politique, de personnel et d'achat. Chaque trajectoire de scénario est vérifiée par rapport à l'évolution attendue de la prévalence des plaies et des changements de milieu de soins partagée par des experts du secteur. La courbe finale est examinée année par année, afin que les chocs ponctuels ne soient pas traités comme des changements permanents.

Validation des données et cycle de mise à jour

La validation est réalisée par couches afin que les erreurs soient détectées tôt et que les hypothèses restent cohérentes. Nous comparons le résultat du modèle à des signaux indépendants tels que la logique de population traitée, l'intensité des achats et la répartition attendue entre modalités avancées et soins standards, puis retravaillons toute valeur aberrante jusqu'à ce que le récit et les chiffres soient alignés.

Avant validation finale, les chiffres passent par des vérifications de variance entre les années, des tests de sensibilité sur les principales données d'entrée telles que les taux d'utilisation et les prix, et un examen par un second analyste pour assurer la cohérence interne. Les rapports sont actualisés annuellement, et lorsque des événements majeurs se produisent (tels que des changements importants de prix, des évolutions de remboursement ou des mises à jour des règles d'achat), les hypothèses sont revues et des experts peuvent être recontactés. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Estimation de Mordor Intelligence du marché néerlandais des dispositifs de gestion des plaies comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs de soins des plaies concordent souvent mal, car les choix de périmètre et les règles de comptage diffèrent, et ces différences peuvent être difficiles à repérer dans les chiffres globaux. L'année de référence, le traitement de la consommation en soins à domicile, et le fait que des produits de fermeture de plaie adjacents soient ou non regroupés dans la même catégorie peuvent tous modifier le total.

Sur ce marché, les principaux facteurs d'écart sont généralement l'inclusion ou non des produits de premiers secours grand public, la manière dont les systèmes de pression négative sont valorisés (dispositifs seuls versus dispositifs plus consommables), et le fait que les estimations supposent ou non une adoption agressive des pansements avancés par rapport à un mix plus stable. Le calendrier de conversion des devises et la fréquence d'actualisation du jeu de données comptent également, car les prix d'achat néerlandais peuvent évoluer par paliers plutôt que de manière progressive.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 220,46 millions USD (2025) | |

| Éditeur de recherche sectorielle A | 349,00 millions USD (2023) | Utilise un périmètre de produits plus large qui regroupe explicitement les dispositifs de fermeture de plaie et les produits bio-ingénierés, et l'année de référence est antérieure, ce qui peut gonfler les totaux si une normalisation ultérieure des prix n'est pas appliquée. |

| Note d'analyse régionale B | 349,55 millions USD (2024) | Représente un total régional Benelux plutôt qu'une demande propre aux Pays-Bas, ce qui peut surestimer le marché du pays si la valeur est lue comme nationale sans ajustement pour la répartition par pays. |

L'écart dans le tableau s'explique principalement par le périmètre et la géographie, plutôt que par des erreurs arithmétiques, de sorte que la comparaison ne doit être lue comme équivalente qu'une fois les définitions alignées. Exclure les pansements de premiers secours destinés uniquement aux consommateurs et maintenir le comptage lié à l'usage aux Pays-Bas, plutôt que d'agréger le Benelux ou des catégories de fermeture adjacentes, est ce qui maintient l'estimation dans le périmètre de demande visé chez Mordor Intelligence.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des dispositifs de gestion des plaies aux Pays-Bas ?

Le marché s'établit à 231,24 millions USD en 2026 et devrait atteindre 293,62 millions USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part ?

Les dispositifs de soins des plaies, y compris les pansements avancés et les systèmes de thérapie à pression négative, détiennent 67,02 % de la part du marché des dispositifs de gestion des plaies aux Pays-Bas.

À quelle vitesse les applications de soins à domicile se développent-elles ?

L'utilisation des dispositifs de soins des plaies à domicile se développe à un TCAC de 5,58 % à mesure que la télésanté et la thérapie à pression négative à usage unique permettent un traitement sécurisé en dehors des hôpitaux.

Qu'est-ce qui stimule la croissance du segment des plaies aiguës ?

L'augmentation des volumes chirurgicaux et l'amélioration des protocoles de soins des traumatismes poussent le segment des plaies aiguës à un TCAC de 5,55 % jusqu'en 2031.

Comment les règles de durabilité affectent-elles l'approvisionnement en dispositifs ?

Les interdictions européennes et néerlandaises sur les plastiques à usage unique poussent les hôpitaux à se tourner vers des pansements biosourcés et des pompes de thérapie à pression négative réutilisables, remodelant les critères de sélection des fournisseurs.

Pourquoi les approbations de remboursement sont-elles difficiles pour les nouveaux dispositifs ?

Le système d'assurance de base néerlandais exige des preuves cliniques et économiques solides, prolongeant les délais et élevant la barre pour les technologies avancées cherchant une couverture.

Dernière mise à jour de la page le: