Taille et part du marché européen des normes d'émissions des véhicules et analyse d'impact

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

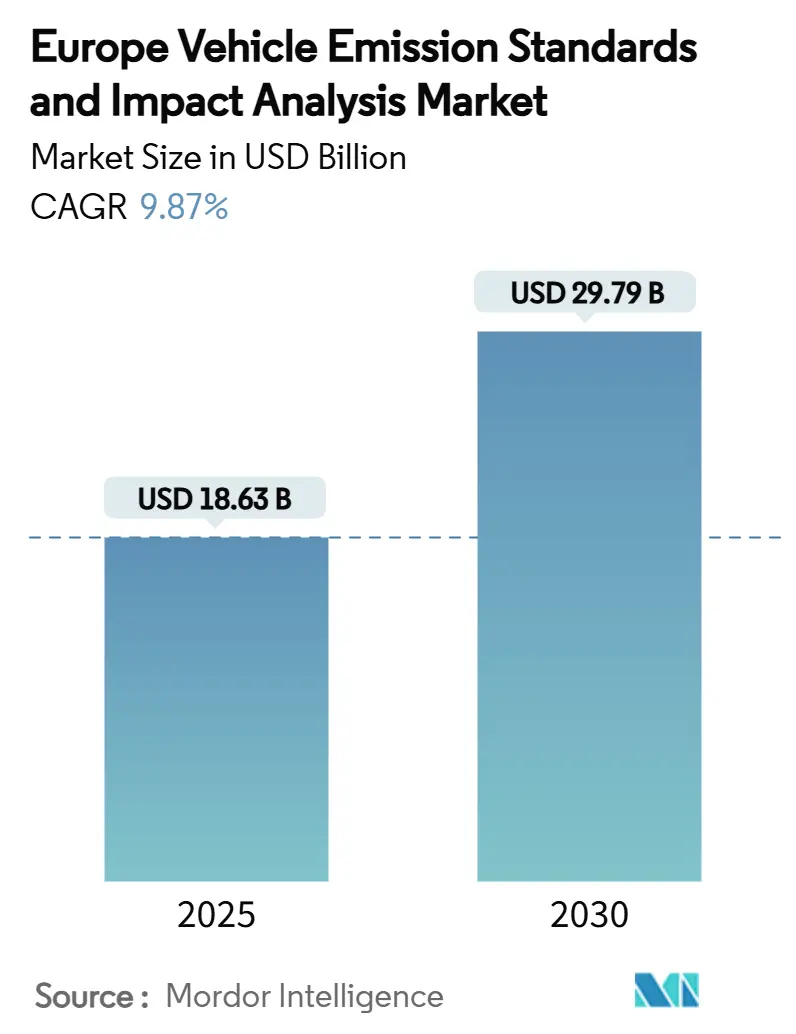

| Taille du Marché (2025) | 18.63 Milliards de dollars |

| Taille du Marché (2030) | 29.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.87% CAGR |

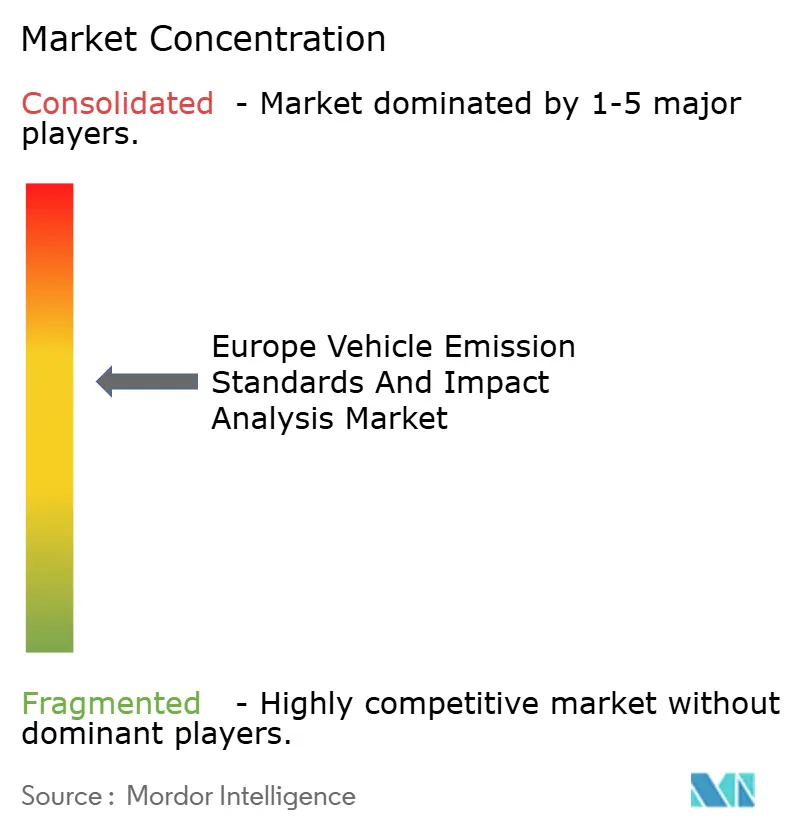

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des normes d'émissions des véhicules et analyse d'impact par Mordor Intelligence

La taille du marché européen des normes d'émissions des véhicules et analyse d'impact a atteint 18,63 milliards USD en 2025, et il est prévu qu'il se développe à un CAGR de 9,87 % pour atteindre 29,79 milliards USD d'ici 2030, soulignant l'accélération de l'alignement entre la convergence réglementaire et l'innovation en matière d'essais. La croissance robuste reflète les nouvelles règles Euro 7 qui entrent en vigueur pour les véhicules légers en novembre 2026 et s'étendent à toutes les immatriculations un an plus tard. Des plafonds de polluants plus stricts, des mandats de conformité sur toute la durée de vie et des systèmes de surveillance embarqués obligatoires restructurent collectivement les protocoles de certification pour les émissions d'échappement, de freinage et de particules de pneus.

Points clés du rapport

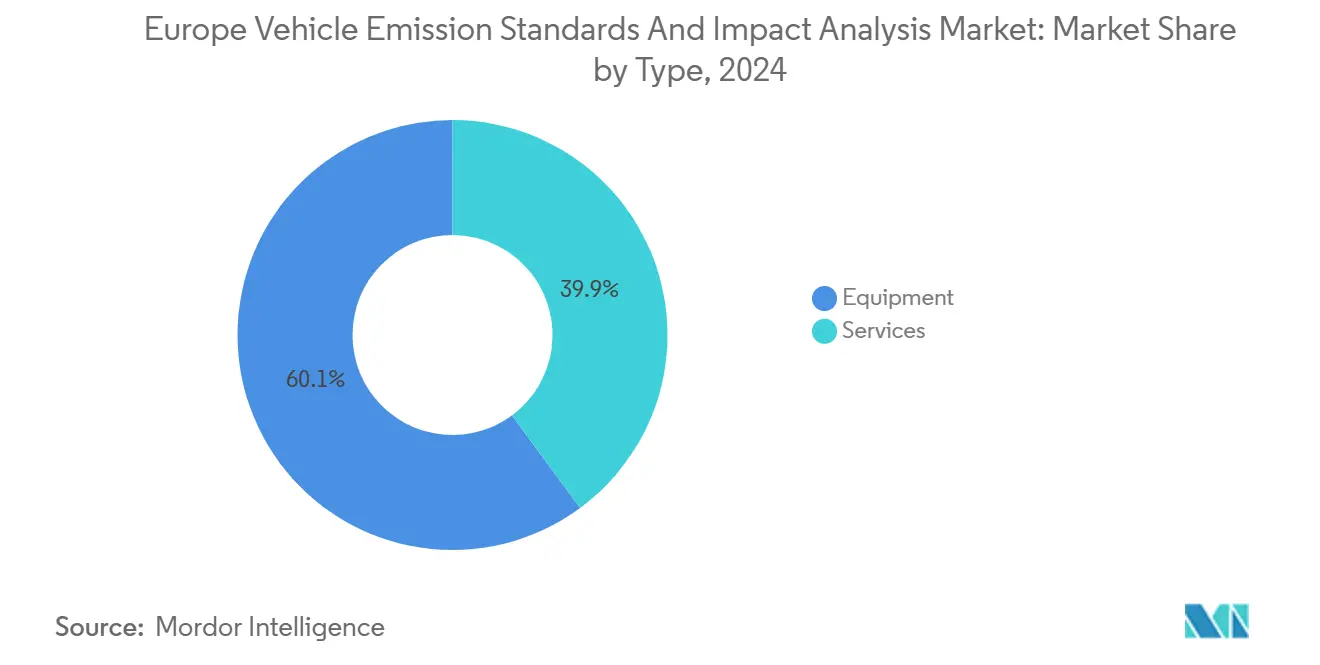

- Par type, les équipements représentaient 60,12 % du marché européen des normes d'émissions des véhicules et analyse d'impact en 2024 ; les services devraient croître plus rapidement que le CAGR global du marché de 9,87 % durant la période 2025–2030.

- Par utilisateur final, les OEM représentaient 52,14 % du marché en 2024 et devraient afficher le CAGR le plus rapide de 11,77 % jusqu'en 2030, tandis que les autres groupes d'utilisateurs finaux représentent collectivement les 47,86 % restants.

- Par géographie, l'Allemagne a capturé 26,89 % des revenus du marché régional en 2024, tandis que les Pays-Bas devraient enregistrer le CAGR le plus élevé de 12,73 % sur la période de prévision.

Tendances et perspectives du marché européen des normes d'émissions des véhicules et analyse d'impact

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Calendrier d'application des normes Euro 7 | +2.8% | À l'échelle de l'UE, avec l'Allemagne et la France en tête de la mise en œuvre | Moyen terme (2 à 4 ans) |

| Objectifs CO₂ plus stricts à l'échelle de la flotte des OEM et pénalités | +2.1% | À l'échelle de l'UE, notamment en Allemagne, en France et en Italie | Court terme (≤ 2 ans) |

| Règles de durabilité des batteries des véhicules électriques à batterie influençant le mix de propulsion | +1.6% | Pays-Bas, Allemagne, pays nordiques | Moyen terme (2 à 4 ans) |

| Technologie de télédétection pour la conformité sur route (RDE 2.0) | +1.3% | Pays-Bas, Belgique, Allemagne, Suisse | Long terme (≥ 4 ans) |

| Droits de douane anti-subventions restructurant le mix d'importations | +0.9% | À l'échelle de l'UE, impact le plus fort en Allemagne et en France | Court terme (≤ 2 ans) |

| Pilotes de certification des émissions basés sur la blockchain | +0.4% | France, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Calendrier d'application des normes Euro 7

Les réglementations Euro 7 imposent la conformité à partir du 29 novembre 2026 pour les nouveaux types de véhicules légers, s'étendant à toutes les immatriculations en novembre 2027, restructurant fondamentalement les protocoles européens d'essais d'émissions.[1]"La Commission européenne met à jour les réglementations du système eCall pour les véhicules," digitalsolutions.applusidiada.com. Les normes introduisent des limites complètes de polluants couvrant les émissions d'échappement traditionnelles, les poussières de freinage et les particules d'abrasion des pneus. Les systèmes de surveillance embarqués deviennent obligatoires, nécessitant un suivi continu des émissions et des alertes automatiques lorsque les véhicules dépassent les seuils réglementaires. La complexité des essais augmente considérablement car Euro 7 englobe des conditions de fonctionnement plus larges, notamment les scénarios de démarrage à froid et la conduite autoroutière à forte charge qui échappaient auparavant à une surveillance rigoureuse. L'approche technologiquement neutre de la réglementation offre aux fabricants une flexibilité dans les stratégies de conformité tout en garantissant des performances d'émissions ultra-faibles dans diverses conditions réelles.

Objectifs CO₂ plus stricts à l'échelle de la flotte des OEM et pénalités

Les objectifs CO₂ à l'échelle de la flotte se resserrent à 93,6 g/km pour les voitures particulières en 2025, représentant une réduction de 15 % par rapport aux niveaux de référence de 2021, avec des pénalités de 95 EUR par gramme pour non-conformité créant une pression financière immédiate sur les fabricants.[2]"L'ACEA demande un allègement des pénalités CO2 pour 2025 pour les voitures et les camionnettes," dieselnet.com. Les constructeurs automobiles allemands font face à des défis particulièrement aigus car le facteur d'ajustement basé sur le poids disparaît, obligeant les fabricants de véhicules plus grands à accélérer l'électrification ou à accepter une exposition substantielle aux pénalités. Le cadre réglementaire élimine les mécanismes de flexibilité antérieurs tout en maintenant les arrangements de regroupement qui permettent aux fabricants de partager des crédits d'émissions, créant de nouvelles dynamiques de marché autour du commerce de conformité. Volkswagen et Ford sont en retard par rapport à leurs objectifs 2025, tandis que Volvo Cars a atteint une conformité anticipée grâce à des stratégies d'électrification agressives.[3]"La course vers 2025 : les progrès des constructeurs automobiles vers leur objectif CO2 de l'UE au premier semestre 2024," transportenvironment.org. La sévérité de la structure des pénalités transforme la conformité d'une obligation réglementaire en un impératif stratégique, entraînant des investissements sans précédent dans les infrastructures d'essais et de validation des émissions.

Règles de durabilité des batteries des véhicules électriques à batterie influençant le mix de propulsion

Euro 7 introduit des exigences complètes de durabilité des batteries pour les véhicules électriques, imposant le maintien des performances sur des périodes opérationnelles prolongées et établissant de nouveaux protocoles d'essais pour les systèmes de stockage d'énergie. Les véhicules électriques à batterie doivent démontrer des performances constantes dans des conditions de températures extrêmes, de cycles de charge et de scénarios de contraintes opérationnelles qui reflètent les schémas d'utilisation réels. La réglementation exige des fabricants qu'ils fournissent des systèmes de surveillance de l'état des batteries et établissent des seuils de performance minimaux que les batteries doivent maintenir tout au long de leur durée de vie opérationnelle. Ces exigences restructurent les stratégies de mix de propulsion car les fabricants équilibrent les coûts de conformité des moteurs à combustion interne traditionnels par rapport aux dépenses de validation des batteries des véhicules électriques. Les Pays-Bas sont en tête de la mise en œuvre européenne avec une infrastructure d'essais complète pour l'évaluation de la durabilité des batteries, tandis que l'Allemagne développe des protocoles standardisés de certification des systèmes de stockage d'énergie.

Technologie de télédétection pour la conformité sur route (RDE 2.0)

Le déploiement de la technologie de télédétection s'accélère sur les marchés européens alors que les autorités mettent en œuvre des systèmes complets de surveillance des émissions qui identifient les véhicules à fortes émissions dans les conditions de circulation en temps réel. Les Pays-Bas, la Belgique, l'Allemagne et la Suisse imposent des essais d'émissions de particules lors des contrôles techniques périodiques, en utilisant des systèmes avancés de télédétection optique qui mesurent les concentrations de NOₓ, CO₂ et de matières particulaires sans perturber la circulation. Les protocoles RDE 2.0 s'étendent au-delà des conditions de laboratoire pour englober divers scénarios de conduite, conditions météorologiques et états de chargement des véhicules qui reflètent des environnements opérationnels authentiques. Les initiatives de la Commission européenne promeuvent des méthodologies de télédétection standardisées qui permettent la coopération transfrontalière en matière d'application et la vérification harmonisée de la conformité, ce qui jouera un rôle majeur dans la stimulation de la demande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la mise en conformité des retrofits Euro 7 | -1.4% | À l'échelle de l'UE, affectant particulièrement les petits fabricants | Court terme (≤ 2 ans) |

| Les véhicules utilitaires lourds diesel peinent à respecter les limites de NOₓ en conditions réelles | -0.8% | Allemagne, France, Italie, Espagne | Moyen terme (2 à 4 ans) |

| Les écarts de données entre inventaire et télédétection créent de l'incertitude | -0.6% | À l'échelle de l'UE, avec une préoccupation aiguë en Allemagne et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en métaux du groupe du platine pour les catalyseurs | -0.7% | Allemagne, France, chaînes d'approvisionnement dépendantes de l'Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la mise en conformité des retrofits Euro 7

La conformité aux normes Euro 7 nécessite des investissements importants dans des systèmes de post-traitement avancés, tels que des catalyseurs SCR plus grands, des réchauffeurs de démarrage à froid et des configurations améliorées de recirculation des gaz d'échappement. Les exigences de durabilité prolongée et la hausse des coûts des matériaux, notamment pour les métaux du groupe du platine, augmentent encore les dépenses de développement. Les petits fabricants, avec des volumes de production limités, font face à des défis considérables pour absorber ces coûts, entraînant des pressions financières accrues et accélérant la consolidation du marché. De plus, la conformité implique des essais, des certifications et une surveillance continue approfondis, qui introduisent des défis opérationnels et de calendrier. Ces facteurs peuvent retarder les lancements de produits et exercer une pression supplémentaire sur les ressources.

Les véhicules utilitaires lourds diesel peinent à respecter les limites de NOₓ en conditions réelles

Les véhicules utilitaires lourds diesel rencontrent des défis importants pour se conformer aux limites de NOₓ Euro 7 dans les conditions de conduite réelles, notamment lors des cycles urbains d'arrêt-démarrage et des opérations autoroutières à forte charge. Les systèmes SCR actuels démontrent des performances réduites à basses températures d'échappement, mettant en évidence des lacunes non détectées dans le contrôle des émissions lors des essais en laboratoire. Remédier à ces déficiences nécessite une intégration avancée du groupe motopropulseur, incluant la gestion thermique et des solutions hybrides légères. Cependant, ces mesures augmentent la complexité des véhicules, les coûts opérationnels et la probabilité de problèmes de fiabilité dans les applications commerciales exigeantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le matériel domine toujours, les services amplifient la complexité

Les équipements devraient représenter 60,12 % des dépenses en 2024, car les régulateurs et les OEM continuent de mettre à niveau vers une infrastructure compatible Euro 7 - nouveaux bancs à rouleaux et dynamomètres moteurs, compteurs de particules compatibles PN10, analyseurs d'ammoniac et de NOₓ, flottes PEMS et portiques de télédétection. Chaque resserrement des seuils de CO₂ et de polluants, et l'inclusion des particules de freinage et de pneus, impose un nouveau cycle de calibration ou de remplacement du matériel, maintenant la modernisation des laboratoires à forte intensité de capital et les kits d'application en bord de route au centre des budgets à court terme.

Les services captent la part de valeur à croissance plus rapide car les utilisateurs finaux achètent de plus en plus la « conformité en tant que service » plutôt que de simples bancs d'essai. Les campagnes d'homologation de type, la conception et l'exécution des itinéraires RDE, la mise en place de programmes de télédétection, l'analyse des écarts Euro 7 et l'analyse des données d'émissions sont regroupées dans des contrats pluriannuels liés aux cycles de renouvellement des modèles. Les fournisseurs qui combinent l'interprétation réglementaire, l'exécution des essais et les plateformes de reporting numérique convertissent régulièrement des projets ponctuels en flux de revenus récurrents, de sorte que la croissance des services dépasse la base matérielle même si les équipements restent le poste le plus important jusqu'en 2030.

Par utilisateur final : les OEM représentent plus de la moitié des dépenses, les agences et les laboratoires façonnent l'application

Les fabricants de véhicules ancrent déjà ce marché : les OEM représentent 52,14 % des dépenses européennes en matière de normes d'émissions des véhicules et analyse d'impact en 2024 et constituent également le groupe d'utilisateurs finaux à la croissance la plus rapide, se développant à environ 11,77 % de CAGR jusqu'en 2030. Ils internalisent davantage de travaux - en construisant des bancs de durabilité des batteries, en ajoutant des analyseurs compatibles PN10 et en développant les flottes PEMS - car Euro 7, les mandats de conformité sur toute la durée de vie et les pénalités CO₂ plus strictes à l'échelle de la flotte font des essais d'émissions une contrainte centrale de planification des produits plutôt qu'une simple case réglementaire à cocher en fin de processus.

Les agences gouvernementales de réglementation et les laboratoires d'essais indépendants contrôlent ensemble la majeure partie des dépenses restantes, se partageant les rôles d'établisseur de règles et d'exécutant neutre. Les autorités nationales et les gouvernements municipaux investissent dans des couloirs de télédétection, des lignes d'inspection périodique améliorées et des systèmes numériques dorsaux capables d'ingérer et de comparer les données de laboratoire, RDE et de bord de route. Les laboratoires indépendants monétisent la complexité croissante en agissant comme partenaires de débordement et spécialistes - en exécutant des programmes RDE difficiles pour les véhicules utilitaires lourds, en validant les résultats internes des OEM et en soutenant les petits importateurs qui ne disposent pas de leurs propres installations. Les grands opérateurs de flottes et les agences de transport public représentent une part plus petite mais croissante, commandant des études d'impact et de conformité pour planifier le renouvellement des camions, des fourgonnettes et des bus dans le cadre du resserrement des objectifs de zones à faibles émissions et à zéro émission.

Analyse géographique

L'Allemagne ancre le marché européen des normes d'émissions des véhicules et analyse d'impact, représentant 26,89 % des revenus régionaux en 2024. Un dense regroupement de OEM de voitures particulières et de véhicules commerciaux, de fournisseurs de rang 1 et de grands acteurs des essais, de l'inspection et de la certification (comme TÜV SÜD, DEKRA, SGS, Applus+, HORIBA) concentre les mises à niveau des laboratoires, les travaux d'homologation de type et les essais RDE avancés dans le pays. Le Royaume-Uni, la France, l'Italie et l'Espagne forment ensemble un deuxième niveau de grands marchés matures, où les régimes établis de contrôle technique/ITV/contrôle technique et l'expansion des zones à faibles émissions/ultra-faibles émissions maintiennent une demande constante tant pour les équipements d'essais d'émissions que pour les services de conformité.

Les Pays-Bas constituent la géographie à la croissance la plus rapide, avec un CAGR prévu de 12,73 % jusqu'en 2030, reflétant leur rôle d'adopteur précoce des pilotes de télédétection, de la mise en œuvre PN10 et des modèles d'application sur route basés sur les données. Les marchés d'Europe occidentale et septentrionale environnants (Belgique, Suisse, pays nordiques et reste du Benelux) suivent de plus en plus des approches similaires, tandis que les pays d'Europe centrale et orientale progressent sur une trajectoire de convergence - s'alignant sur les calendriers Euro 6/6d et Euro 7 mais déployant les capacités d'inspection et de laboratoire plus progressivement. Cela crée un gradient d'opportunités : des projets de haute spécification et à forte innovation en Allemagne et aux Pays-Bas, équilibrés par des engagements plus sensibles aux coûts et axés sur le renforcement des capacités dans l'ensemble du groupe « reste de l'Europe ».

Paysage concurrentiel

Le marché présente une concentration modérée avec des prestataires d'essais établis comme TÜV SÜD, Dekra SE et SGS SA maintenant des positions dominantes grâce à des portefeuilles de services complets et des relations réglementaires. Dans le même temps, des innovateurs technologiques dont Horiba Ltd., Continental AG et Robert Bosch GmbH se font concurrence grâce à des équipements d'essais avancés et des solutions de conformité intégrées. Le positionnement stratégique favorise de plus en plus les entreprises qui combinent les capacités de certification traditionnelles avec des technologies émergentes telles que le suivi des émissions basé sur la blockchain et les plateformes de télédétection améliorées par l'IA. Les leaders du marché poursuivent des stratégies d'intégration verticale, TÜV SÜD s'associant à SEGULA Technologies pour offrir des services complets d'introduction sur le marché des véhicules englobant les groupes motopropulseurs traditionnels et électrifiés.

Des opportunités dans des espaces non exploités émergent dans des domaines d'essais spécialisés, notamment la validation de la durabilité des batteries, la certification des systèmes de surveillance embarqués et le déploiement de la technologie de télédétection, qui nécessitent une expertise technique substantielle et des investissements en capital. La scission par Continental AG de son unité commerciale Automotive en une société européenne distincte d'ici 2025 reflète une restructuration plus large du secteur alors que les fournisseurs s'adaptent aux tendances de l'électrification et à la complexité réglementaire.

Les perturbateurs émergents exploitent les technologies numériques et l'analyse des données pour offrir une surveillance de la conformité en temps réel et des solutions de maintenance prédictive qui complètent les services d'essais traditionnels. La transformation du paysage concurrentiel s'accélère à mesure que la mise en œuvre d'Euro 7 crée une demande de capacités spécialisées qui dépassent les offres des prestataires d'essais traditionnels, remodelant potentiellement la structure du marché par une consolidation et une formation de partenariats axées sur la technologie.

Leaders du secteur des normes d'émissions des véhicules et analyse d'impact en Europe

TÜV SÜD

Dekra SE

SGS SA

Applus+

HORIBA Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Hyundai Motor et Kia ont dévoilé le Système intégré d'information sur les gaz à effet de serre (IGIS) utilisant la technologie blockchain pour une gestion complète des émissions de carbone tout au long du cycle de vie des véhicules, soutenant la conformité avec les réglementations environnementales internationales et améliorant l'efficacité opérationnelle.

- Octobre 2024 : Ricardo plc a obtenu un financement pour le projet SeaChange, qui vise à soutenir l'objectif zéro émission du secteur maritime d'ici 2050 en développant l'outil de navigation des transitions énergétiques pour aider les ports à identifier les voies de décarbonation et à évaluer les besoins énergétiques futurs.

Périmètre du rapport sur le marché européen des normes d'émissions des véhicules et analyse d'impact

| Équipements |

| Services |

| Fabricants de véhicules (OEM) |

| Fournisseurs de composants et de systèmes (rang 1 / rang 2) |

| Laboratoires indépendants d'essais, d'inspection et de certification |

| Autorités gouvernementales et réglementaires |

| Opérateurs de flottes et agences de transport public |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Reste de l'Europe |

| Par type | Équipements |

| Services | |

| Par utilisateur final | Fabricants de véhicules (OEM) |

| Fournisseurs de composants et de systèmes (rang 1 / rang 2) | |

| Laboratoires indépendants d'essais, d'inspection et de certification | |

| Autorités gouvernementales et réglementaires | |

| Opérateurs de flottes et agences de transport public | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen des normes d'émissions des véhicules ?

La taille du marché européen des normes d'émissions des véhicules est de 18,63 milliards USD en 2025.

À quelle vitesse le marché va-t-il croître jusqu'en 2030 ?

Le chiffre d'affaires devrait augmenter à un CAGR de 9,87 %, atteignant 29,79 milliards USD d'ici la fin de la décennie.

Quel pays contribue la plus grande part ?

L'Allemagne est en tête avec 26,89 % de part de marché, soutenue par sa solide industrie automobile et son réseau d'inspection rigoureux.

Pourquoi les Pays-Bas constituent-ils la géographie à la croissance la plus rapide ?

Le déploiement à l'échelle nationale de la télédétection optique et des compteurs de particules de 10 nm propulse un CAGR de 12,73 % aux Pays-Bas.

Quelle technologie de propulsion affiche la croissance la plus élevée ?

Les véhicules électriques à batterie affichent un CAGR de 21,96 %, portés par les incitations Euro 7 et les objectifs CO₂ des flottes.

Quel segment domine les dépenses par type d'émission ?

La certification CO₂ détient 73,08 % des revenus en raison des pénalités directes de 95 EUR par gramme pour non-conformité.

Dernière mise à jour de la page le: