Taille et part du marché européen des sèche-linge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.85 Milliards de dollars |

| Taille du Marché (2026) | 2.96 Milliards de dollars |

| Taille du Marché (2031) | 3.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.75% CAGR |

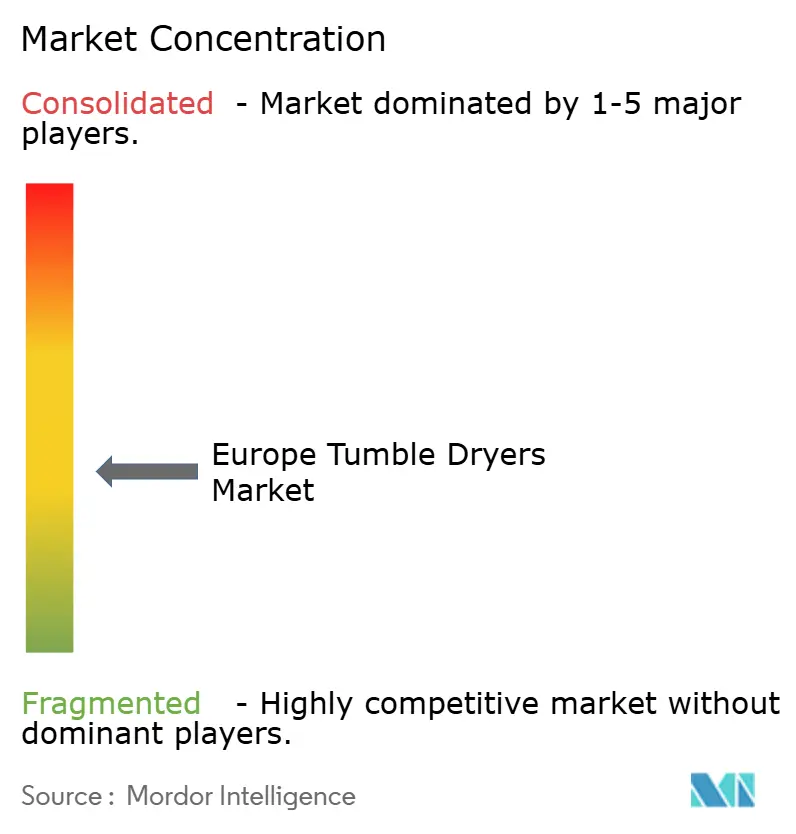

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des sèche-linge par Mordor Intelligence

La taille du marché européen des sèche-linge est projetée à 2,85 milliards USD en 2025, 2,96 milliards USD en 2026, et devrait atteindre 3,39 milliards USD d'ici 2031, avec un CAGR de 2,75 % de 2026 à 2031. Le cycle de renouvellement est façonné par le mandat d'écoconception de l'UE entré en vigueur le 1er juillet 2025, qui a effectivement mis fin à la mise sur le marché des sèche-linge à évacuation et des sèche-linge à condensation d'entrée de gamme, et a réservé les classements de classe A exclusivement aux modèles à pompe à chaleur, concentrant ainsi les choix technologiques pour les nouvelles mises sur le marché[1]Direction générale de l'énergie, "Nouvelles mesures pour des sèche-linge ménagers plus économes en énergie à partir du 1er juillet," Commission européenne, ec.europa.eu. Le nouveau format d'étiquette énergétique de A à G avec accès par code QR aux données EPREL oriente les acheteurs vers des appareils à haute efficacité, tandis que les fournisseurs mettent l'accent sur la transparence en matière de performance énergétique et de condensation. La persistance de prix élevés de l'électricité pour les ménages depuis la crise énergétique, conjuguée aux objectifs climatiques 2030 de l'UE, continue de renforcer la proposition de valeur de l'adoption des pompes à chaleur dans les contextes résidentiels et professionnels sur le marché européen des sèche-linge. L'activité concurrentielle se concentre autour d'un petit groupe de marques intégrées qui développent la fabrication de pompes à chaleur, la connectivité et les fonctionnalités de conformité au cycle de vie pour répondre aux exigences de l'UE et répondre aux cas d'usage émergents alignés sur les services publics dans le marché européen des sèche-linge.

Principaux enseignements du rapport

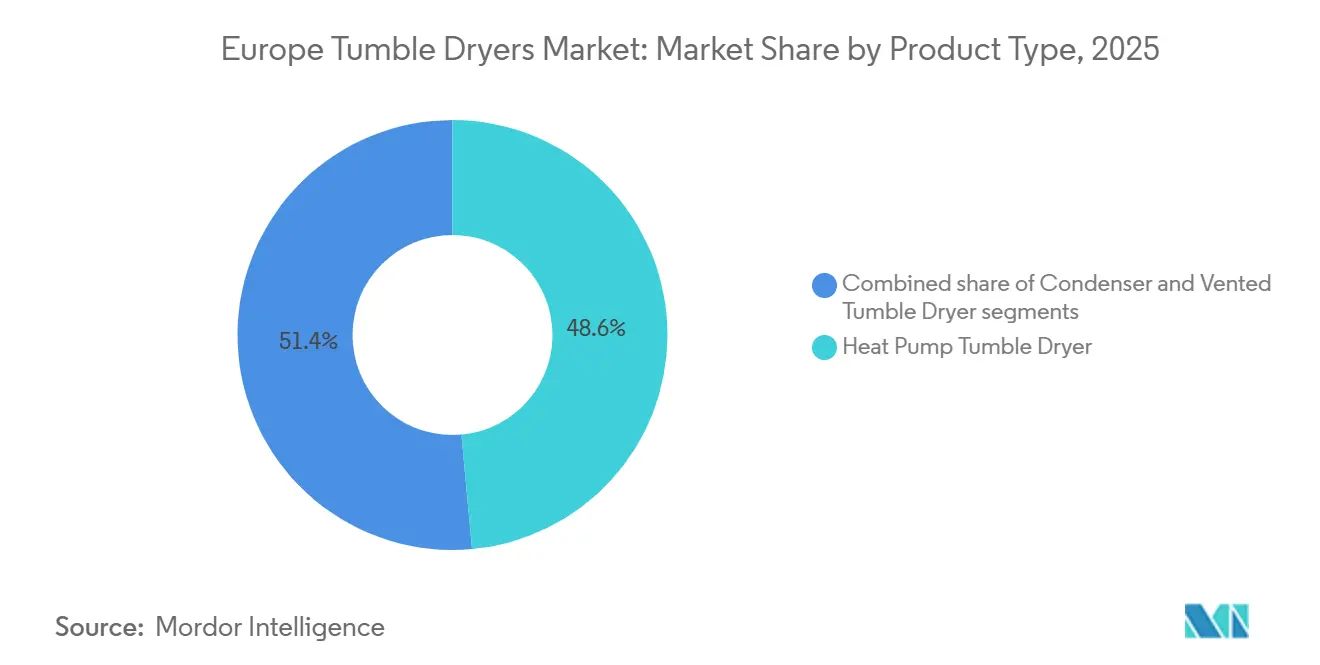

- Par type de produit, les sèche-linge à pompe à chaleur ont dominé avec une part de revenus de 48,56 % en 2025 et devraient se développer à un CAGR de 4,12 % jusqu'en 2031, dépassant la catégorie globale après l'application des règles d'écoconception de 2025.

- Par utilisateur final, le résidentiel a représenté 77,96 % de la valeur en 2025, tandis que le commercial devrait enregistrer la croissance la plus élevée à un CAGR de 7,12 % jusqu'en 2031, porté par les renouvellements de parcs liés aux critères ESG.

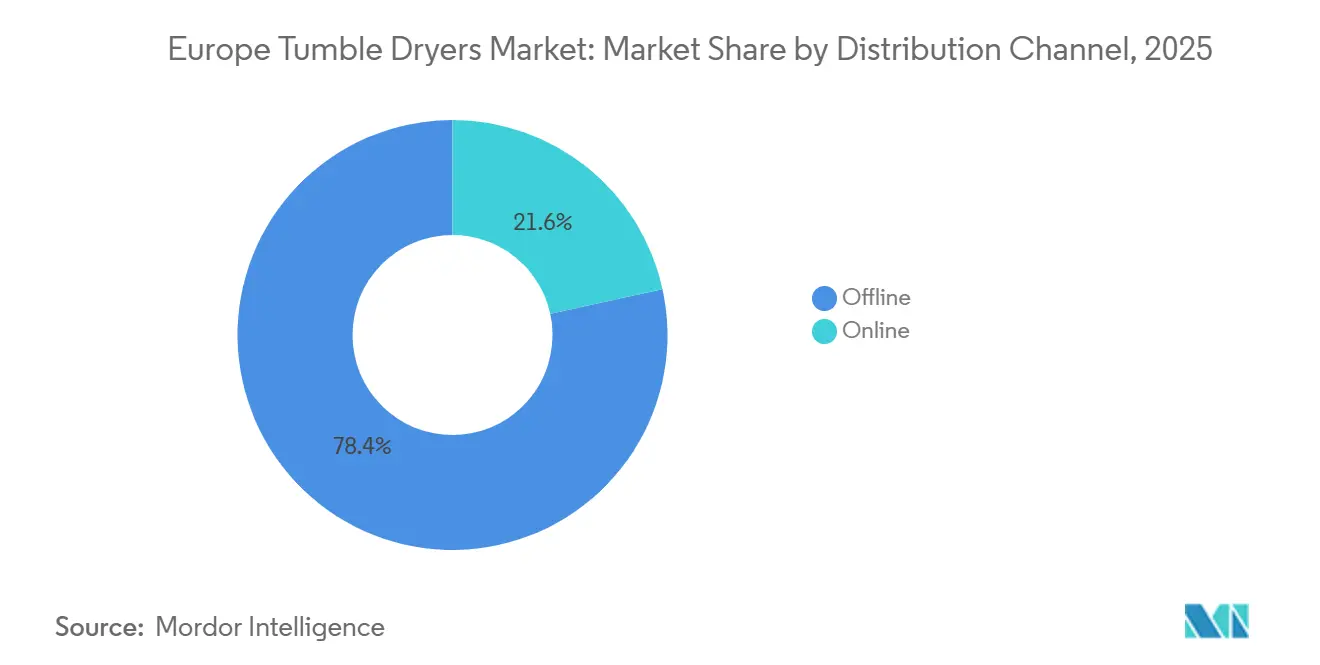

- Par canal de distribution, le hors ligne a représenté 78,41 % de la part en 2025, tandis que le en ligne devrait croître à un CAGR de 4,52 % jusqu'en 2031 grâce à la mise en offre groupée de services et à l'intégration de données produits numériques.

- Par géographie, l'Allemagne a dominé avec 23,22 % de part de revenus en 2025, et l'Espagne devrait être le pays à la croissance la plus rapide avec un CAGR de 3,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des sèche-linge

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Écoconception UE 2025 et étiquettes révisées | +1.8% | Allemagne, Pays-Bas, pays nordiques, UE dans son ensemble | Moyen terme (2-4 ans) |

| Accent sur l'efficacité énergétique et coûts élevés de l'électricité | +1.2% | UE-5, BENELUX | Long terme (≥ 4 ans) |

| Expansion omnicanale et découverte numérique | +0.9% | Royaume-Uni, Allemagne, France, Europe du Sud | Court terme (≤ 2 ans) |

| Passage du remplacement vers des soins du linge premium et connectés | +0.7% | Centres urbains de l'UE, Allemagne, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Bons d'achat italiens et Bonus Mobili | +0.4% | Italie, répercussions sur la France et l'Espagne | Court terme (≤ 2 ans) |

| Réponse à la demande des services publics et monétisation de la programmation intelligente | +0.3% | Pays nordiques, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'écoconception UE 2025 et les étiquettes énergétiques révisées accélèrent l'adoption des sèche-linge à pompe à chaleur

L'application des règles d'écoconception de l'UE au 1er juillet 2025 a relevé les exigences minimales de performance énergétique et a effectivement retiré du marché les sèche-linge à évacuation d'air et à condensation à résistance électrique pour les nouvelles mises sur le marché, faisant des architectures à pompe à chaleur la voie conforme pour les appareils ménagers dépassant les seuils de taille définis. L'étiquette énergétique révisée de A à G et la transparence du code QR EPREL réservent les classements de classe A aux modèles à pompe à chaleur et donnent aux acheteurs un accès direct aux données de consommation, d'efficacité de condensation et de bruit au moment de la décision. Les tarifs d'électricité ménagers plus élevés sur des marchés tels que l'Allemagne renforcent l'argument des économies sur la durée de vie pour les appareils à pompe à chaleur et réduisent les délais de retour sur investissement par rapport aux produits à condensation traditionnels, renforçant ainsi l'adoption sur le marché européen des sèche-linge. Les exigences de disponibilité des pièces détachées et des informations produits, ainsi que les mesures de transparence des étiquettes et de réparabilité, s'alignent sur les objectifs d'économie circulaire qui favorisent une meilleure économie du cycle de vie et soutiennent la confiance à long terme dans les modèles conformes. Les premiers pilotes intégrant des normes de maison intelligente et des protocoles de réponse à la demande montrent comment les sèche-linge connectés peuvent s'aligner sur les tarifs à l'usage et les programmes des services publics, créant de nouveaux bassins de valeur à mesure que les services de réseau arrivent à maturité en fin de décennie. Les transitions de composants vers des réfrigérants à base de propane et la reconversion pour l'approvisionnement en R290 ajoutent des frictions à court terme, mais les fabricants intégrés sont bien positionnés pour absorber la volatilité et garantir la continuité sur le marché européen des sèche-linge.

Accent sur l'efficacité énergétique face aux coûts élevés de l'électricité et aux objectifs de durabilité

Les prix de l'électricité pour les ménages de l'UE ont atteint en moyenne 28,72 EUR (33,78 USD) pour 100 kWh au premier semestre 2025, une baisse marginale de 0,5 % par rapport au second semestre 2024, mais toujours élevés par rapport aux niveaux d'avant la crise de 2022, avec des taxes et prélèvements passant de 24,7 % à 27,6 % des factures à mesure que les mesures de soutien gouvernementales s'estompent[2]Eurostat, "Prix de l'électricité pour les ménages au 1er semestre 2025 : -0,5 %," Eurostat, ec.europa.eu. Le cadre climatique de l'UE vers 2030 vise une réduction de 55 % des émissions nettes de gaz à effet de serre, et l'efficacité énergétique est un levier primordial, ce qui positionne le lavage à pompe à chaleur comme une voie accessible pour réduire la demande d'énergie résidentielle sur le marché européen des sèche-linge. La transparence énergétique au niveau des produits grâce aux étiquettes révisées et à l'EPREL aide les acheteurs à quantifier leur consommation et à aligner leurs décisions sur les budgets énergétiques des ménages, ce qui soutient un glissement régulier vers les modèles de classe A. Les leaders du secteur présentent leurs références en matière d'efficacité dans le cadre d'efforts de décarbonation plus larges, une position qui influence de plus en plus les achats B2B dans l'hôtellerie, le logement social et les milieux institutionnels. Les différentiels de prix nationaux au sein de l'UE façonnent les délais de retour sur investissement, ce qui accélère l'adoption dans les pays à tarifs élevés et un rythme plus progressif sur les marchés où les prix de l'électricité sont plus bas. Ces facteurs économiques, combinés aux objectifs de durabilité et à la certitude réglementaire, continuent de renforcer les choix premium à haute efficacité énergétique sur le marché européen des sèche-linge.

L'expansion omnicanale et la découverte numérique améliorent la conversion de la catégorie

La distribution se rééquilibre à mesure que les canaux en ligne croissent plus vite que les formats en magasin, tandis que le hors ligne reste dominant pour les achats à forte implication nécessitant une installation et une évaluation en main propre. Les canaux en ligne ont capté 27 % des ventes de gros appareils électroménagers au premier semestre 2025, les détaillants standardisant les offres groupées de livraison, d'enlèvement et de garantie qui réduisent les risques et améliorent la commodité pour les acheteurs sur le marché européen des sèche-linge[3]NIQ, "Perspectives des appareils électroménagers 2026 : Europe occidentale - NIQ," NIQ, nielseniq.com. La connectivité et les données produits numériques intégrées via des liens de code QR vers l'EPREL et les applications des appareils aident les clients à comparer la consommation d'énergie sur la durée de vie et les caractéristiques sonores, ce qui raccourcit les cycles de décision. Les passeports numériques de produits prévus dans le cadre des initiatives de l'UE permettront de mettre davantage en avant la réparabilité et la disponibilité des pièces, renforçant le profil des modèles conformes et connectés dans les appels d'offres publics et privés. Les réseaux de magasins continuent de jouer le rôle de centres de conseil pour les gammes premium, tandis que les flux de paiement omnicanaux combinant la découverte en ligne avec les services à domicile renforcent la confiance pour les achats à quatre chiffres sur le marché européen des sèche-linge. À mesure que les détaillants approfondissent l'intégration des services et le support après-vente, les taux d'attachement pour l'installation et la maintenance augmentent, ce qui ajoute une valeur récurrente au virage numérique de la catégorie.

Le passage du remplacement vers des propositions premium et connectées de soin du linge

Les parcs installés vieillissants et les fenêtres de remplacement post-2025 favorisent les mises à niveau premium à haute efficacité énergétique, d'autant plus que les ménages privilégient les économies sur la durée de vie et des performances fiables sur le marché européen des sèche-linge. Les marques premium utilisent des garanties de service pour se différencier, comme la garantie moteur prolongée de Miele pour les machines à laver en Allemagne, qui témoigne de la confiance dans le cycle de vie et aide à justifier des prix plus élevés[4]Service de presse Miele, "Miele présente au salon Altenpflege 2026," Miele, miele.de. L'interopérabilité avec les écosystèmes de maison intelligente progresse à mesure que les fournisseurs adoptent des normes qui simplifient la configuration et permettent les diagnostics à distance, les tableaux de bord énergétiques et la maintenance prédictive dans une expérience d'application uniforme. Les lancements de produits qui appliquent l'IA pour optimiser le séchage et la protection des tissus renforcent la valeur premium à mesure que les utilisateurs constatent des avantages tangibles en termes d'énergie et de temps affichés dans des tableaux de bord faciles à lire sur le marché européen des sèche-linge. Les acheteurs publics et professionnels privilégient des plateformes durables et connectées qui rationalisent le service sur de grands parcs, ce qui renforce l'argument en faveur d'architectures de produits duales consommateurs-professionnels parmi les principaux équipementiers. Comme l'accessibilité financière reste une contrainte dans certaines régions, les marques testent également des configurations de pompes à chaleur à prix plus bas qui conservent les fonctionnalités d'efficacité essentielles tout en modérant la personnalisation esthétique pour comprimer les coûts, une démarche qui élargit la portée sur le marché européen des sèche-linge.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix initiaux élevés par rapport aux modèles à condensation/évacuation | -1.4% | Europe de l'Est et du Sud | Court terme (≤ 2 ans) |

| Durées de cycle plus longues des modèles à pompe à chaleur | -0.8% | UE dans son ensemble, plus marqué dans les marchés urbains denses | Moyen terme (2-4 ans) |

| Cycles de remplacement allongés | -0.6% | Marchés saturés de l'UE-5 | Long terme (≥ 4 ans) |

| Droit à la réparation et circuits de produits reconditionnés | -0.4% | France, Belgique, Allemagne, déploiement à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix initiaux élevés des sèche-linge à pompe à chaleur par rapport aux modèles à condensation/évacuation

Les sèche-linge à pompe à chaleur affichent généralement une prime de prix de trois à quatre chiffres en euros par rapport aux appareils à condensation et à évacuation, ce qui comprime l'adoption sur les marchés sensibles aux prix et accroît le besoin de financement ou d'incitations sur le marché européen des sèche-linge. La période de retour sur investissement effective varie selon le prix de l'électricité, et les pays à tarifs plus bas connaissent des mises à niveau plus lentes car les économies sur la durée de vie s'accumulent plus progressivement par rapport à la prime initiale. La liquidation par les détaillants des stocks non conformes après juillet 2025 a créé des opportunités d'arbitrage temporaires entre les appareils à condensation à prix réduit et les nouvelles références de pompes à chaleur, ce qui a différé certaines mises à niveau jusqu'à la fin des ventes de déstockage. Les programmes de remboursement municipaux et les déductions fiscales nationales contribuent à réduire la prime dans certains endroits, bien que la couverture reste inégale dans l'UE. À mesure que les fournisseurs développent l'approvisionnement en compresseurs R290 et rationalisent les conceptions, les variantes d'entrée de gamme devraient réduire les écarts de prix au fil du temps sur le marché européen des sèche-linge.

Durées de cycle plus longues des modèles à pompe à chaleur affectant l'acceptation par les utilisateurs

Les sèche-linge à pompe à chaleur fonctionnent à des températures de fonctionnement plus basses pour protéger les tissus, ce qui augmente la durée moyenne du cycle par rapport aux modèles à évacuation et pose des défis en termes de débit en soirée dans les ménages urbains très actifs. Les innovations en matière de détection d'humidité et de tambour raccourcissent les cycles par rapport aux appareils à pompe à chaleur de première génération, mais restent encore en deçà des références les plus rapides à évacuation auxquelles certains utilisateurs sont habitués. Une sensation « d'humidité résiduelle » à la fin du cycle peut survenir en raison des températures de sortie plus basses, ce qui nécessite parfois une sensibilisation des consommateurs pour que les avantages du soin des tissus soient compris comme intentionnels plutôt que comme un séchage incomplet. Les fonctionnalités de synchronisation entre appareils aident désormais à pré-optimiser les paramètres du sèche-linge en fonction des données de la machine à laver pour réduire la fenêtre totale du flux de travail de lavage sur le marché européen des sèche-linge. Ces améliorations facilitent l'acceptation, mais la sensibilité au débit restera une considération pour les ménages à double revenu et les petits appartements où le timing du lavage est serré.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des pompes à chaleur s'accélère sous l'effet du mandat réglementaire

Les appareils à pompe à chaleur représentaient 48,56 % de la valeur 2025 et devraient croître à un CAGR de 4,12 % jusqu'en 2031, une trajectoire soutenue par l'application des règles d'écoconception de juillet 2025 et renforcée par des étiquettes révisées qui réservent les classements de classe A aux systèmes à pompe à chaleur sur le marché européen des sèche-linge. Les modèles à condensation, qui représentaient le solde des ventes en 2025, devraient diminuer progressivement à mesure que les stocks post-application se réduisent et que les acheteurs privilégient les économies à long terme de l'efficacité des pompes à chaleur dans le secteur européen des sèche-linge. Les marques leaders ont positionné de nouveaux portefeuilles de pompes à chaleur à plusieurs niveaux de prix, avec des fonctionnalités de connectivité et d'autonettoyage qui réduisent la maintenance manuelle, une combinaison qui soutient un mix premium et l'attachement de plans de service. Les gammes phares démontrent désormais des classes énergétiques de premier rang avec des niveaux de consommation annuelle bien inférieurs aux références des anciens modèles à condensation, ce qui renforce le discours produit autour de l'efficacité et du soin des tissus.

À mesure que les normes d'interopérabilité s'étendent aux écosystèmes domestiques, les sèche-linge à pompe à chaleur connectés s'alignent sur les plateformes de maison intelligente et les programmes des services publics qui augmentent la valeur perçue au-delà des seules économies d'énergie sur le marché européen des sèche-linge. Les transitions de réfrigérants, la reconversion et les montées en puissance des fournisseurs introduisent des contraintes à court terme, mais les fabricants intégrés compensent la volatilité grâce à l'échelle et à la capacité multi-sites en Europe. Les gammes premium des acteurs établis mettent l'accent sur le fonctionnement silencieux, l'ingénierie du tambour pour le soin des matières délicates et la programmation via application, ce qui ancre des prix de vente moyens plus élevés tout en élargissant les cas d'usage dans les appartements et les environnements urbains denses. Ces vecteurs de conception et de conformité se combinent pour concentrer la croissance par type de produit dans le segment des pompes à chaleur à mesure que le marché européen des sèche-linge s'éloigne davantage des technologies traditionnelles à évacuation et à condensation.

Par utilisateur final : la domination résidentielle se maintient, la dynamique commerciale se renforce sur les critères ESG

Les utilisateurs résidentiels représentaient 77,96 % de la valeur 2025 et devraient croître à un CAGR de 2,98 % jusqu'en 2031, à mesure que les ménages remplacent les appareils vieillissants par des modèles à pompe à chaleur de classe A et répondent à la transparence des étiquettes et aux économies sur la durée de vie sur le marché européen des sèche-linge. Les acheteurs commerciaux, notamment les opérateurs de l'hôtellerie et du logement social, devraient se développer plus rapidement à un CAGR de 7,12 %, portés par les objectifs de réduction des dépenses d'exploitation et les achats liés aux critères ESG qui favorisent les plateformes connectées et durables. Dans les deux segments, le passage aux systèmes à pompe à chaleur bénéficie de la clarté de l'étiquette EPREL, qui aide les équipes d'achat à valider les affirmations et à comparer les produits selon des indicateurs cohérents. La dynamique budgétaire et des prix de l'électricité rythme les décisions de remplacement résidentiel, tandis que les acheteurs professionnels privilégient souvent le coût total de possession, le débit des cycles et les diagnostics à distance.

Les parcs commerciaux spécifient de plus en plus des compresseurs à réfrigérant à base de propane et des cycles à haute cadence qui offrent de fortes économies d'énergie, et ces configurations se répandent également dans les buanderies institutionnelles ainsi que dans les résidences multi-familiales premium sur le marché européen des sèche-linge. La demande résidentielle est plus sensible aux services d'installation et au support après-vente, poussant les détaillants à augmenter les taux d'attachement pour la livraison, l'enlèvement et les plans de garantie qui simplifient la propriété. La connectivité, la maintenance prédictive et les tableaux de bord conviviaux raccourcissent le temps d'intégration et facilitent l'optimisation de la consommation d'énergie par les familles, ce qui élargit la valeur perçue au-delà des aspects purement fonctionnels du séchage. Ces tendances comportementales et d'achat soutiennent une majorité résidentielle durable tout en permettant une croissance relative plus rapide dans les environnements commerciaux qui ancrent la transition vers la haute efficacité sur le marché européen des sèche-linge.

Par canal de distribution : la part en ligne progresse à mesure que les services et les données réduisent les frictions

Les canaux hors ligne représentaient 78,41 % de la valeur en 2025 et restent au cœur des transactions premium nécessitant une installation, des démonstrations de produits et une coordination immédiate des services sur le marché européen des sèche-linge. Les canaux en ligne devraient croître à un CAGR de 4,52 % jusqu'en 2031 et sont en passe de dépasser 40 % de pénétration avant la fin de la décennie, à mesure que les plateformes standardisent les offres groupées de livraison, d'enlèvement et de garantie pluriannuelle. Les détaillants et les marques exploitent les données EPREL et les étiquettes à code QR pour afficher les informations sur l'énergie et le bruit qui aident les acheteurs à comparer rapidement les références et créent un parcours fluide de la recherche à l'achat. La taille du marché européen des sèche-linge pour les canaux en ligne est appelée à bénéficier des taux d'attachement sur les services qui réduisent les risques liés à la livraison et à l'installation, désormais intégrés dans les flux de paiement des principaux détaillants.

À mesure que le confort des consommateurs pour les commandes en ligne de grande valeur augmente, de plus en plus d'acheteurs empruntent des parcours hybrides qui commencent par la découverte numérique et se terminent par des services à domicile, ce qui augmente les taux de conversion et les valeurs moyennes des commandes sur le marché européen des sèche-linge. La connectivité et le support applicatif se prolongent après l'achat et rendent visibles les économies d'énergie qui ont motivé la sélection initiale, ce qui réduit les regrets et renforce la fidélité à la marque dans les canaux hors ligne et en ligne. Au fil du temps, l'équilibre hors ligne/en ligne s'orientera davantage vers le numérique à mesure que la logistique de service et la logistique inverse deviendront plus prévisibles et que les politiques d'information produit de l'UE normaliseront les attentes en matière de transparence des données sur le marché européen des sèche-linge. Cette progression favorise les leaders omnicanaux capables d'associer la qualité d'installation à la commodité numérique tout en maintenant des normes de service élevées à grande échelle.

Analyse géographique

L'Allemagne a dominé avec 23,22 % de la valeur 2025 et devrait maintenir son leadership, les prix élevés de l'électricité et la fidélité aux marques premium soutenant un passage régulier vers des modèles à pompe à chaleur connectés sur le marché européen des sèche-linge. L'infrastructure de compteurs intelligents et les tarifs dynamiques émergents renforcent la pertinence des fonctionnalités de programmation intelligente et soutiennent l'économie de l'adoption des sèche-linge de classe A dans les ménages allemands. Les portefeuilles de produits des champions locaux mettent l'accent sur les performances de classe A en matière d'énergie, le fonctionnement silencieux et la faible maintenance, ce qui correspond aux préférences d'un parc installé mature qui valorise la valeur sur la durée de vie plutôt que le prix initial sur le marché européen des sèche-linge. Ces conditions devraient maintenir l'Allemagne au centre des lancements de produits connectés et conformes à l'écoconception et des programmes pilotes liés à l'évolution des services de réseau.

La France et le Royaume-Uni suivent en tant que grands contributeurs, chacun avec des signaux distincts en matière de politique et de comportement des consommateurs qui influencent le calendrier de remplacement et la sélection des produits sur le marché européen des sèche-linge. L'accent mis par la France sur la durabilité et la réparabilité s'accompagne de la transparence des étiquettes, ce qui encourage les acheteurs à équilibrer fiabilité, énergie et prix lors des mises à niveau. Au Royaume-Uni, les programmes de logement social et de rénovation croisent les politiques de normes de produits pour prioriser les appareils à plus haute efficacité dans les appels d'offres publics, ce qui fournit une base B2B stable pour les parcs de pompes à chaleur conformes. Sur les deux marchés, la connectivité et les garanties de service réduisent les frictions pour les choix premium et soutiennent des glissements progressifs vers les modèles de classe A sur le marché européen des sèche-linge.

L'Espagne est la géographie majeure à la croissance la plus rapide avec un CAGR projeté de 3,41 % jusqu'en 2031, l'adoption tardive des sèche-linge à pompe à chaleur se combinant à la hausse des revenus et à l'expansion des nouvelles installations résidentielles, tandis que le soutien politique de l'Italie via le Bonus Mobili accélère les mises à niveau liées à la rénovation sur le marché européen des sèche-linge. Le BENELUX et les pays nordiques renforcent l'argument en faveur des appareils connectés grâce à la couverture des compteurs intelligents et aux modèles tarifaires qui récompensent la programmation en heures creuses, ce qui renforce l'économie des sèche-linge intelligents. Les marchés d'Europe de l'Est connaissent un glissement plus progressif, l'accessibilité financière et les prix de l'électricité plus bas allongeant les délais de retour sur investissement, mais la découverte numérique et les offres groupées de services contribueront à combler les écarts à mesure que les offres de pompes à chaleur d'entrée de gamme se développent sur le marché européen des sèche-linge. Sur la période de prévision, les variations régionales des prix de l'énergie, des incitations politiques et de l'activité de rénovation résidentielle continueront de façonner les courbes d'adoption sur le continent.

Paysage concurrentiel

Le marché européen des sèche-linge est dominé par des fabricants majeurs tels que BSH Hausgeräte, Beko Europe, Electrolux AB, Haier Europe et Miele, qui représentent ensemble une part significative du marché, bien que leur part combinée reste inférieure à 50 %. Le portefeuille IFA 2025 de BSH pour Bosch et Siemens a mis l'accent sur les performances de classe A en matière d'énergie, les condenseurs autonettoyants, les options de soin des tissus délicats et les capacités étendues de Home Connect qui renforcent la valeur premium. Les présentations professionnelles et grand public de Miele mettent en avant l'utilisation de réfrigérants à base de propane, les empilements compacts à haute performance et les cycles permettant de gagner du temps, ce qui étend les avantages aux environnements institutionnels tout en promouvant des conceptions durables et faciles à entretenir sur le marché européen des sèche-linge.

Electrolux s'appuie sur le design scandinave et la profondeur de la blanchisserie professionnelle, positionnant des plateformes à pompe à chaleur qui répondent aux exigences de cycles à haute cadence et réduisent les dépenses d'exploitation pour l'hôtellerie et les établissements de soins. La connectivité, les tableaux de bord énergétiques et les fonctionnalités de maintenance prédictive deviennent standard parmi les gammes premium, avec des démarches d'interopérabilité, telles que les premiers déploiements Matter dans des catégories d'appareils adjacentes, signalant une direction claire pour les plateformes de lavage sur le marché européen des sèche-linge. Les marques intégrées avec une fabrication verticalement alignée et des relations fournisseurs sont mieux positionnées pour gérer les transitions de réfrigérants et développer la production efficacement dans le contexte réglementaire post-2025.

Les leaders de la catégorie activent également des modèles d'économie circulaire pour soutenir les politiques de droit à la réparation et pour servir les segments sensibles aux prix avec des appareils reconditionnés certifiés, ce qui maintient la présence de la marque et réduit les empreintes environnementales sur le marché européen des sèche-linge. Les appels d'offres publics et les initiatives de logement social augmentent l'importance des scores de maintenabilité, de la logistique des pièces détachées et de la transparence des données, ce qui récompense les fournisseurs qui conçoivent pour la facilité de réparation et les longs cycles de vie. À mesure que les fonctionnalités alignées sur les services publics gagnent en pertinence, les marques qui rendent les capacités de réponse à la demande natives et faciles à utiliser auront un avantage dans les compétitions B2B et les écosystèmes de maison connectée sur le marché européen des sèche-linge.

Leaders du secteur européen des sèche-linge

BSH Hausgeräte GmbH (Bosch, Siemens)

Miele & Cie. KG

Electrolux AB

Beko Europe B.V.

Haier Europe

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Beko a remporté quatre prix iF DESIGN AWARDS 2026, dont une reconnaissance pour sa fonctionnalité de guidage intelligent (UX) au sein de l'application HomeWhiz, qui fournit une assistance instantanée et intuitive pour le support des appareils couvrant les machines à laver, les lave-vaisselle, les réfrigérateurs et les sèche-linge, offrant des notifications, des conseils étape par étape, des recommandations de maintenance proactive et un accès en un clic aux produits d'entretien. Ce système vise à simplifier la maintenance et à aider les appareils à maintenir leurs performances tout au long de leur durée de vie.

- Février 2026 : Miele a présenté cinq innovations en matière de lavage au salon Altenpflege 2026 (21-23 avril, Essen, Allemagne), dont un nouvel empilement de sèche-linge composé de deux sèche-linge à pompe à chaleur de la série « Little Giants », offrant un séchage compact et haute performance avec une consommation d'énergie environ 50 % inférieure à celle des sèche-linge à évacuation et utilisant du propane respectueux de l'environnement comme réfrigérant. L'empilement peut traiter deux charges de 8 kg en 77 minutes pour les applications de blanchisserie professionnelle.

- Janvier 2026 : Samsung Electronics Europe et Instacart ont dévoilé des réfrigérateurs dotés de la vision par IA prenant en charge la commande d'épicerie intégrée à l'application en France, en Allemagne et au Royaume-Uni, tandis que Samsung Allemagne a étendu son programme Certified Re-Newed pour les smartphones à la France et au Royaume-Uni, signalant des mouvements stratégiques vers les appareils connectés et les modèles économiques d'économie circulaire. Ces initiatives reflètent des tendances plus larges en matière d'intégration de la maison intelligente et de durabilité.

- Novembre 2025 : La Commission européenne a introduit une échelle de réparabilité (notée de A à E) pour les sèche-linge ménagers à afficher sur les nouvelles étiquettes énergétiques à partir du 1er juillet 2025, avec une inclusion obligatoire pour tous les sèche-linge ménagers mis sur le marché à partir du 1er janvier 2027. Cette initiative répond au déclin des durées de vie des produits (de 14 à 12 ans) et vise à réduire la consommation d'énergie et les déchets en promouvant des produits plus faciles à réparer.

Portée du rapport sur le marché européen des sèche-linge

Un sèche-linge est un appareil qui sèche les vêtements en les soumettant à de l'air chaud. L'appareil garantit que les vêtements sèchent presque instantanément et permet à l'utilisateur d'économiser de l'électricité et des coûts au fil du temps grâce à ses fonctionnalités d'efficacité. Le produit est disponible en différentes capacités, avec des produits automatiques et semi-automatiques proposés par les fabricants.

Le marché européen des sèche-linge est segmenté par type de produit, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est sous-segmenté en sèche-linge à pompe à chaleur, sèche-linge à condensation et sèche-linge à évacuation. Par utilisateur final, le marché est sous-segmenté en résidentiel et commercial. Par canal de distribution, le marché est sous-segmenté en hors ligne et en ligne. Par géographie, le marché est sous-segmenté en Allemagne, France, Royaume-Uni, Italie, Espagne, BENELUX, NORDICS et reste de l'Europe. Le rapport propose la taille du marché et les prévisions pour le marché européen des sèche-linge en valeur (milliards USD) pour tous les segments ci-dessus.

| Sèche-linge à pompe à chaleur |

| Sèche-linge à condensation |

| Sèche-linge à évacuation |

| Résidentiel |

| Commercial |

| Hors ligne |

| En ligne |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Espagne |

| BENELUX |

| NORDICS |

| Reste de l'Europe |

| Par type de produit | Sèche-linge à pompe à chaleur |

| Sèche-linge à condensation | |

| Sèche-linge à évacuation | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Par canal de distribution | Hors ligne |

| En ligne | |

| Par pays | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| BENELUX | |

| NORDICS | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché européen des sèche-linge ?

La taille du marché européen des sèche-linge est projetée à 2,85 milliards USD en 2025, 2,96 milliards USD en 2026, et devrait atteindre 3,39 milliards USD d'ici 2031, avec un CAGR de 2,75 % de 2026 à 2031.

Quel type de produit est en tête et lequel connaît la croissance la plus rapide ?

Les sèche-linge à pompe à chaleur dominent avec 48,56 % de part en 2025 et constituent le segment à la croissance la plus rapide à un CAGR de 4,12 % jusqu'en 2031 en raison de l'application des règles d'écoconception 2025 de l'UE.

Comment les canaux de distribution évoluent-ils dans la région ?

Le hors ligne conserve une part de 78,41 % pour les achats complexes et premium, tandis que le en ligne devrait dépasser 40 % de pénétration avant 2031 à un CAGR de 4,52 % soutenu par des services groupés de livraison, d'enlèvement et de garantie.

Quel pays est en tête et lequel connaît la croissance la plus rapide ?

L'Allemagne domine avec 23,22 % de la valeur 2025, tandis que l'Espagne devrait connaître la croissance la plus rapide à un CAGR de 3,41 % sur 2026 à 2031.

Quels changements de politique affectent le plus les nouvelles ventes de produits ?

L'écoconception de l'UE du 1er juillet 2025 et les étiquettes énergétiques révisées orientent les nouvelles mises sur le marché vers la technologie à pompe à chaleur et élèvent la transparence de classe A grâce aux codes QR EPREL sur l'étiquette.

Quelles fonctionnalités différencient les modèles premium aujourd'hui ?

Les performances de classe A en matière d'énergie, le faible niveau sonore, les condenseurs autonettoyants, la connectivité interopérable et la programmation via application sont les principaux facteurs de différenciation parmi les sèche-linge à pompe à chaleur premium.

Dernière mise à jour de la page le: