Größe und Marktanteil des europäischen Marktes für Wäschetrockner

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.85 Milliarden US-Dollar |

| Marktgröße (2026) | 2.96 Milliarden US-Dollar |

| Marktgröße (2031) | 3.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Wäschetrockner von Mordor Intelligence

Die Größe des europäischen Marktes für Wäschetrockner wird für 2025 auf USD 2,85 Milliarden und für 2026 auf USD 2,96 Milliarden prognostiziert und soll bis 2031 USD 3,39 Milliarden erreichen, mit einer CAGR von 2,75 % von 2026 bis 2031. Der Erneuerungszyklus wird durch das EU-Ökodesign-Mandat geprägt, das am 1. Juli 2025 in Kraft trat und das Inverkehrbringen von Abluft- und Einstiegsklasse-Kondensationstrocknern effektiv beendete sowie A-Klasse-Bewertungen ausschließlich für Wärmepumpenmodelle festlegte, wodurch die Technologieauswahl für neue Platzierungen konzentriert wurde[1]Generaldirektion Energie, „Neue Maßnahmen für energieeffizientere Haushalts-Wäschetrockner ab 1. Juli”, Europäische Kommission, ec.europa.eu. Das neue A-bis-G-Energieetikettformat mit QR-Code-Zugang zu EPREL-Daten lenkt Käufer zu hocheffizienten Geräten, da Anbieter die Transparenz bei Energie- und Kondensationsleistung betonen. Anhaltend hohe Haushaltsstrompreise seit der Energiekrise sowie die EU-Klimaziele für 2030 stärken weiterhin das Wertversprechen für die Einführung von Wärmepumpen sowohl im privaten als auch im gewerblichen Bereich im europäischen Markt für Wäschetrockner. Der Wettbewerb konzentriert sich auf eine kleine Gruppe integrierter Marken, die Wärmepumpenproduktion, Konnektivität und Lebenszykluskonformitätsfunktionen ausbauen, um EU-Anforderungen zu erfüllen und aufkommende versorgungsausgerichtete Anwendungsfälle im europäischen Markt für Wäschetrockner zu bedienen.

Wichtigste Erkenntnisse des Berichts

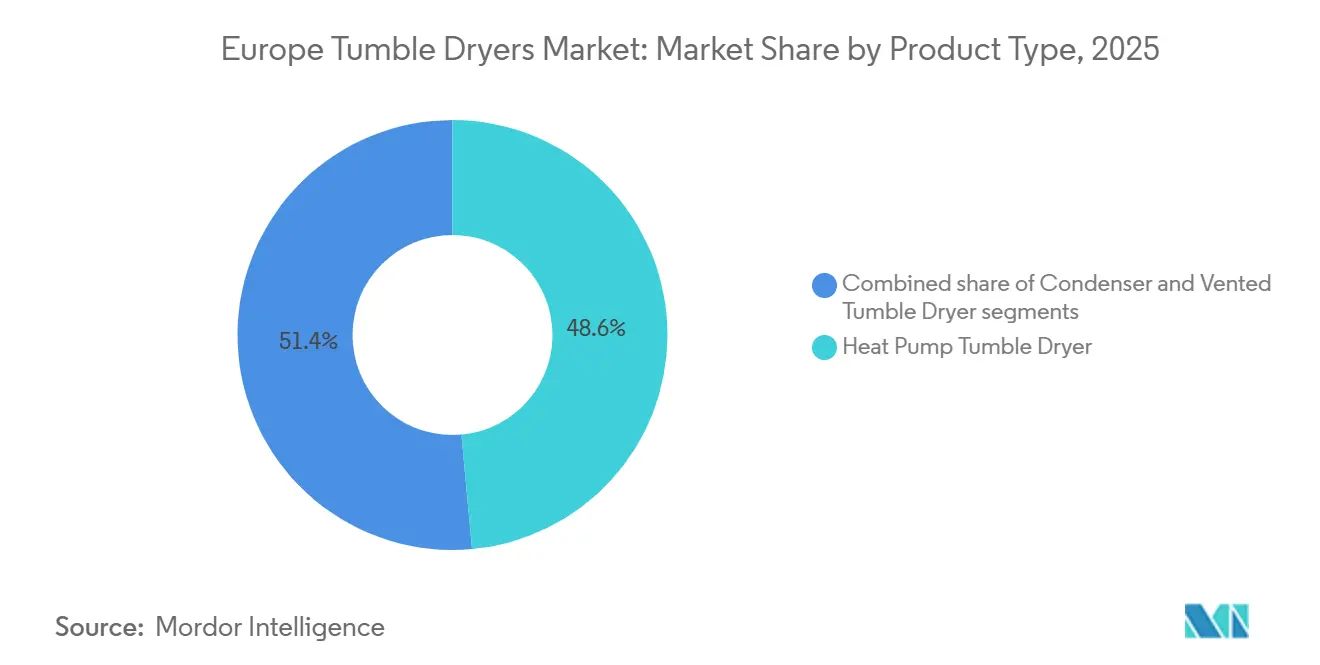

- Nach Produkttyp führten Wärmepumpentrockner im Jahr 2025 mit einem Umsatzanteil von 48,56 % und werden voraussichtlich bis 2031 mit einer CAGR von 4,12 % wachsen, womit sie die Gesamtkategorie nach der Ökodesign-Durchsetzung 2025 übertreffen.

- Nach Endnutzer hielten Privathaushalte im Jahr 2025 einen Wertanteil von 77,96 %, während der gewerbliche Bereich mit einer CAGR von 7,12 % bis 2031 das höchste Wachstum verzeichnen soll, angetrieben durch ESG-geführte Flottenauffrischungen.

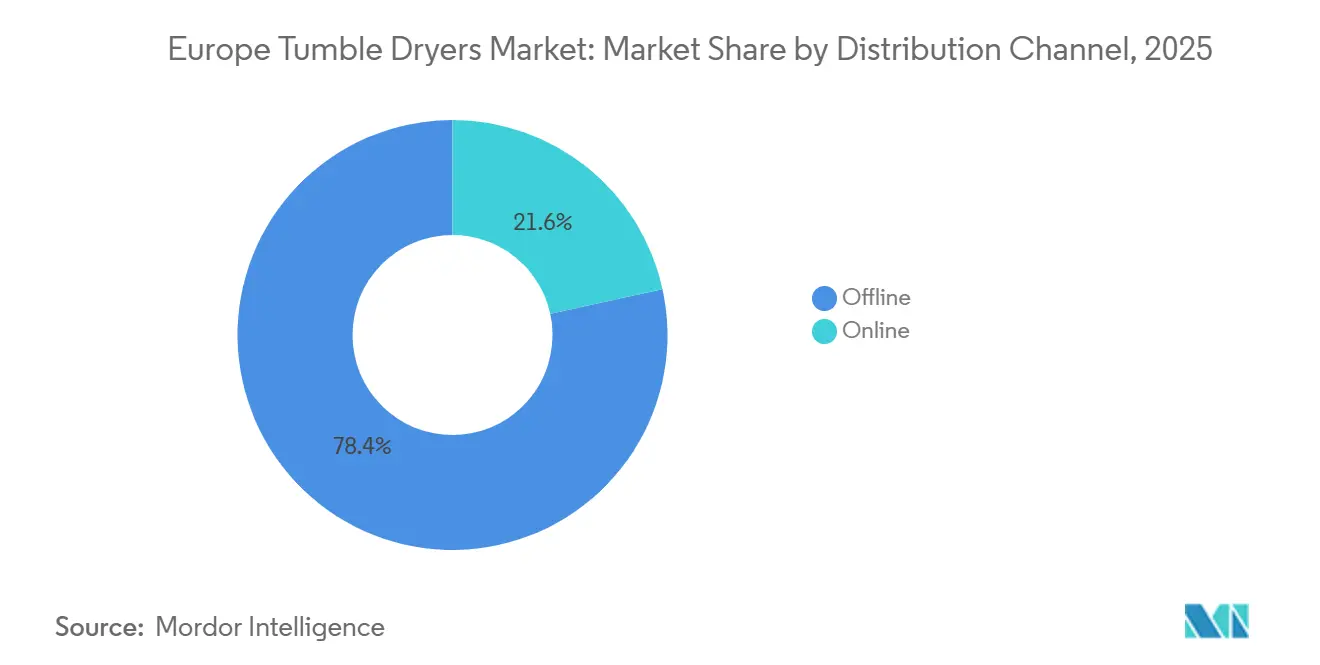

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 78,41 % auf den Offline-Kanal, während der Online-Kanal bis 2031 mit einer CAGR von 4,52 % wachsen soll, unterstützt durch Service-Bündelung und Integration digitaler Produktdaten.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 23,22 %, und Spanien wird als das am schnellsten wachsende Land mit einer CAGR von 3,41 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Wäschetrockner

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Ökodesign 2025 und neu skalierte Etiketten | +1.8% | Deutschland, Niederlande, Nordics, EU-weit | Mittelfristig (2–4 Jahre) |

| Fokus auf Energieeffizienz und hohe Stromkosten | +1.2% | EU-5, BENELUX | Langfristig (≥ 4 Jahre) |

| Omnichannel-Expansion und digitale Entdeckung | +0.9% | Vereinigtes Königreich, Deutschland, Frankreich, Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Ersatzbeschaffung hin zu Premium, vernetzter Pflege | +0.7% | Urbane EU-Kernregionen, Deutschland, Niederlande, Nordics | Mittelfristig (2–4 Jahre) |

| Italiens Gutscheine und Bonus Mobili | +0.4% | Italien, Ausstrahlungseffekte auf Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Nachfragesteuerung durch Versorgungsunternehmen und intelligente Zeitplanung | +0.3% | Nordics, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Ökodesign 2025 und neu skalierte Energieetiketten beschleunigen die Einführung von Wärmepumpentrockner

Die Durchsetzung der EU-Ökodesign-Vorschriften am 1. Juli 2025 erhöhte die Mindestanforderungen an die Energieeffizienz und entfernte Abluft- und Widerstandselement-Kondensationstrockner effektiv aus neuen Marktplatzierungen, wodurch Wärmepumpenarchitekturen zum konformen Weg für Haushaltsgeräte oberhalb definierter Größenschwellen wurden. Das neu skalierte A-bis-G-Energieetikett und die EPREL-QR-Code-Transparenz machen A-Klasse-Bewertungen ausschließlich für Wärmepumpenmodelle und geben Käufern direkten Zugang zu Verbrauchs-, Kondensationseffizienz- und Geräuschmetriken am Entscheidungspunkt. Höhere Haushaltsstromtarife in Märkten wie Deutschland schärfen den Lebensdauereinsparungsfall für Wärmepumpengeräte und verkürzen die Amortisationszeiträume im Vergleich zu älteren Kondensationsprodukten, was die Einführung im europäischen Markt für Wäschetrockner stärkt. Anforderungen an die Verfügbarkeit von Ersatzteilen und Produktinformationen sowie Etikettentransparenz und Reparierbarkeitsmaßnahmen stimmen mit Kreislaufwirtschaftszielen überein, die bessere Lebenszyklusökonomie fördern und langfristiges Vertrauen in konforme Modelle unterstützen. Frühe Pilotprojekte zur Integration von Smart-Home-Standards und Nachfragesteuerungsprotokollen zeigen, wie vernetzte Trockner mit zeitvariablen Tarifen und Versorgungsprogrammen abgestimmt werden können, was neue Wertpools schafft, wenn Netzdienstleistungen gegen Ende des Jahrzehnts reifen. Komponentenübergänge zu propanbasierten Kältemitteln und die Umrüstung für die R290-Versorgung fügen kurzfristige Reibung hinzu, doch integrierte Hersteller sind positioniert, um Volatilität aufzufangen und die Kontinuität im europäischen Markt für Wäschetrockner zu sichern.

Fokus auf Energieeffizienz bei hohen Stromkosten und Nachhaltigkeitszielen

Die EU-Haushaltsstrompreise lagen im ersten Halbjahr 2025 im Durchschnitt bei EUR 28,72 (USD 33,78) pro 100 kWh, ein marginaler Rückgang von 0,5 % gegenüber dem zweiten Halbjahr 2024, jedoch im Vergleich zu den Ausgangswerten vor der Krise von 2022 noch immer erhöht, wobei Steuern und Abgaben von 24,7 % auf 27,6 % der Rechnungen stiegen, da staatliche Entlastungsmaßnahmen auslaufen[2]Eurostat, „Haushaltsstrompreise im ersten Halbjahr 2025: -0,5 %”, Eurostat, ec.europa.eu. Der EU-Klimarahmen bis 2030 zielt auf eine 55-prozentige Reduzierung der Nettotreibhausgasemissionen ab, und Energieeffizienz ist ein primärer Hebel, der Wärmepumpen-Wäschepflege als zugänglichen Weg zur Reduzierung des Wohnenergieverbrauchs im europäischen Markt für Wäschetrockner positioniert. Produktbezogene Energietransparenz durch neu skalierte Etiketten und EPREL hilft Käufern, den Verbrauch zu quantifizieren und Entscheidungen mit Haushaltsenergiebudgets abzustimmen, was einen stetigen Mixwechsel zu A-Klasse-Modellen unterstützt. Branchenführer rahmen Effizienzmerkmale als Teil umfassenderer Dekarbonisierungsbemühungen ein, eine Haltung, die zunehmend die B2B-Beschaffung im Gastgewerbe, im sozialen Wohnungsbau und in institutionellen Umgebungen beeinflusst. Nationale Preisdifferenziale in der EU prägen Amortisationszeiträume, die eine schnellere Einführung in Hochpreisländern und eine schrittweisere Entwicklung in Märkten mit niedrigeren Strompreisen vorantreiben. Diese Wirtschaftlichkeit, kombiniert mit Nachhaltigkeitszielen und regulatorischer Sicherheit, stärkt weiterhin energieeffiziente Premium-Entscheidungen im europäischen Markt für Wäschetrockner.

Omnichannel-Expansion und digitale Entdeckung steigern die Kategoriekonversion

Der Vertrieb verlagert sich, da Online-Kanäle schneller wachsen als stationäre Formate, während Offline für hochinvolvierte Käufe, die Installation und praktische Bewertung erfordern, dominant bleibt. Online-Kanäle erfassten im ersten Halbjahr 2025 27 % der Verkäufe großer Haushaltsgeräte, da Einzelhändler Liefer-, Abholungs- und Garantiepakete standardisieren, die das Risiko reduzieren und den Komfort für Käufer im europäischen Markt für Wäschetrockner verbessern[3]NIQ, „Ausblick auf Haushaltsgeräte 2026: Westeuropa – NIQ”, NIQ, nielseniq.com. Konnektivität und digitale Produktdaten, die über QR-Code-Links zu EPREL und Geräte-Apps eingebettet sind, helfen Kunden, den Energieverbrauch über die Lebensdauer und Geräuschmerkmale zu vergleichen, was wiederum Entscheidungszyklen verkürzt. Digitale Produktpässe, die im Rahmen von EU-Initiativen geplant sind, werden Reparierbarkeit und Teileverfügbarkeit weiter in den Vordergrund rücken und das Profil konformer, vernetzter Modelle in der öffentlichen und privaten Beschaffung stärken. Filialnetze fungieren weiterhin als Beratungszentren für Premium-Segmente, während Omnichannel-Checkout-Abläufe, die Online-Entdeckung mit Heimservices kombinieren, das Vertrauen für vierstellige Ausgaben im europäischen Markt für Wäschetrockner aufbauen. Da Einzelhändler die Serviceintegration und den Kundendienst vertiefen, steigen die Attach-Raten für Installation und Wartung, was der digitalen Verlagerung der Kategorie einen wiederkehrenden Wert hinzufügt.

Ersatzbeschaffungsgetriebene Basis verlagert sich zu Premium, vernetzten Textilpflegeangeboten

Alternde installierte Basen und Ersatzfenster nach 2025 begünstigen energieeffiziente Premium-Upgrades, insbesondere da Haushalte Lebenszykluskosten und zuverlässige Leistung im europäischen Markt für Wäschetrockner priorisieren. Premium-Marken nutzen Servicegarantien zur Differenzierung, wie Miele's erweiterte Motorgarantie für Waschmaschinen in Deutschland, die Lebenszyklusvertrauen signalisiert und höhere Preispunkte rechtfertigt[4]Miele Pressebüro, „Miele präsentiert auf der Altenpflege-Messe 2026”, Miele, miele.de. Die Interoperabilität mit Smart-Home-Ökosystemen schreitet voran, da Anbieter Standards übernehmen, die die Einrichtung vereinfachen und Ferndiagnosen, Energie-Dashboards und vorausschauende Wartung innerhalb einer einheitlichen App-Erfahrung ermöglichen. Produkteinführungen, die KI zur Optimierung des Trocknens und des Textilschutzes einsetzen, stärken den Premium-Wert, da Nutzer greifbare Energie- und Zeitvorteile in leicht lesbaren Dashboards im europäischen Markt für Wäschetrockner sehen. Öffentliche Beschaffung und professionelle Käufer priorisieren langlebige, vernetzte Plattformen, die den Service über große Flotten hinweg rationalisieren, was den Fall für duale Verbraucher-Profi-Produktarchitekturen bei führenden OEMs stärkt. Da die Erschwinglichkeit in einigen Regionen eine Einschränkung bleibt, testen Marken auch günstigere Wärmepumpenkonfigurationen, die wesentliche Effizienzmerkmale beibehalten und gleichzeitig die ästhetische Anpassung zur Kostensenkung reduzieren, ein Schritt, der die Reichweite im europäischen Markt für Wäschetrockner verbreitert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungspreise im Vergleich zu Kondensations-/Abluftgeräten | -1.4% | Ost- und Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Längere Zykluszeiten bei Wärmepumpenmodellen | -0.8% | EU-weit, stärker in dicht besiedelten städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Verlängerte Ersatzzyklen | -0.6% | Gesättigte EU-5-Märkte | Langfristig (≥ 4 Jahre) |

| Recht auf Reparatur und aufgearbeitete Kanäle | -0.4% | Frankreich, Belgien, Deutschland, EU-weiter Rollout | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungspreise von Wärmepumpentrockner im Vergleich zu Kondensations-/Abluftgeräten

Wärmepumpentrockner weisen typischerweise einen drei- bis vierstelligen Euro-Preisaufschlag gegenüber Kondensations- und Abluftgeräten auf, was die Einführung in preissensiblen Märkten einschränkt und den Bedarf an Finanzierung oder Anreizen im europäischen Markt für Wäschetrockner erhöht. Der effektive Amortisationszeitraum variiert je nach Strompreis, und Länder mit niedrigeren Tarifen verzeichnen langsamere Upgrades, da Lebenszykluseinsparungen im Verhältnis zum Aufpreis langsamer anfallen. Die Räumung nicht konformer Bestände durch Einzelhändler nach Juli 2025 schuf vorübergehende Arbitragemöglichkeiten zwischen rabattierten Kondensationsgeräten und neuen Wärmepumpen-SKUs, was einige Upgrades bis zum Ende der Ausverkäufe verzögerte. Kommunale Cashback-Programme und nationale Steuerabzüge helfen, den Aufpreis an ausgewählten Standorten zu verringern, obwohl die Abdeckung in der EU uneinheitlich bleibt. Da Anbieter die R290-Kompressorversorgung skalieren und Designs rationalisieren, werden Einstiegsvarianten voraussichtlich die Preislücken im europäischen Markt für Wäschetrockner im Laufe der Zeit verringern.

Längere Zykluszeiten bei Wärmepumpenmodellen beeinflussen die Nutzerakzeptanz

Wärmepumpentrockner arbeiten bei niedrigeren Betriebstemperaturen, um Textilien zu schonen, was die durchschnittliche Zykluszeit im Vergleich zu Abluftgeräten erhöht und den abendlichen Durchsatz in belebten städtischen Haushalten herausfordert. Feuchtigkeitssensoren und Trommelinnovationen verkürzen die Zyklen im Vergleich zu Wärmepumpengeräten der ersten Generation, liegen aber immer noch hinter den schnellsten Abluftbaselines zurück, an die einige Nutzer gewöhnt sind. Ein wahrgenommenes „feuchtes Gefühl” am Ende des Zyklus kann aufgrund niedrigerer Austrittstemperaturen auftreten, was manchmal Verbraucheraufklärung erfordert, damit die Textilpflegevorteile als beabsichtigt und nicht als unvollständiges Trocknen verstanden werden. Geräteübergreifende Synchronisierungsfunktionen helfen nun, Trocknereinstellungen basierend auf Waschmaschinen-Daten vorab zu optimieren, um das gesamte Wäscheworkflow-Fenster im europäischen Markt für Wäschetrockner zu verkürzen. Diese Verbesserungen erleichtern die Akzeptanz, doch die Durchsatzempfindlichkeit bleibt eine Überlegung für Doppelverdiener-Haushalte und kleine Wohnungen, in denen das Wäschetiming eng ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Wärmepumpe beschleunigt sich unter regulatorischem Mandat

Wärmepumpengeräte hielten 48,56 % des Wertes von 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 4,12 % wachsen, eine Entwicklung, die durch die Ökodesign-Durchsetzung vom Juli 2025 unterstützt und durch neu skalierte Etiketten verstärkt wird, die A-Klasse-Bewertungen für Wärmepumpensysteme im europäischen Markt für Wäschetrockner reservieren. Kondensationsmodelle, die 2025 den Rest der Verkäufe hielten, werden voraussichtlich zurückgehen, da der Bestand nach der Durchsetzung abgebaut wird und Käufer die langfristigen Einsparungen der Wärmepumpeneffizienz in der europäischen Wäschetrocknerbranche bevorzugen. Führende Marken haben neue Wärmepumpenportfolios zu mehreren Preispunkten und mit Konnektivitäts- und Selbstreinigungsfunktionen positioniert, die den manuellen Wartungsaufwand reduzieren, eine Kombination, die einen Premium-Mix und die Anbindung von Serviceplänen unterstützt. Flaggschiff-Linien demonstrieren nun erstklassige Energieklassen mit jährlichen Verbrauchsniveaus weit unter älteren Kondensationsbaselines, was die Produkterzählung rund um Effizienz und Textilpflege stärkt.

Da Interoperabilitätsstandards in Heimökosystemen expandieren, richten sich vernetzte Wärmepumpentrockner auf Smart-Home-Plattformen und Versorgungsprogramme aus, die den wahrgenommenen Wert über reine Energieeinsparungen hinaus im europäischen Markt für Wäschetrockner steigern. Kältemittelübergänge, Umrüstungen und Lieferantenanlaufzeiten führen zu kurzfristigen Einschränkungen, doch integrierte Hersteller gleichen die Volatilität durch Skalierung und Mehrwerkskapazität in Europa aus. Premium-Linien von etablierten Anbietern betonen leisen Betrieb, Trommelentwicklung für empfindliche Pflege und App-basierte Zeitplanung, was höhere durchschnittliche Verkaufspreise verankert und gleichzeitig Anwendungsfälle in Wohnungen und dicht besiedelten städtischen Umgebungen erweitert. Diese Design- und Konformitätsvektoren konzentrieren das Produkttyp-Wachstum im Wärmepumpensegment, da sich der europäische Markt für Wäschetrockner weiter von älteren Abluft- und Kondensationstechnologien entfernt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Dominanz der Privathaushalte bleibt bestehen, gewerblicher Schwung baut sich auf ESG-Kriterien auf

Privathaushalte repräsentierten 77,96 % des Wertes von 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 2,98 % wachsen, da Haushalte alternde Bestände durch A-Klasse-Wärmepumpenmodelle ersetzen und auf Etikettentransparenz und Lebenszykluskosten im europäischen Markt für Wäschetrockner reagieren. Gewerbliche Käufer, einschließlich Gastgewerbe- und Sozialwohnungsbetreiber, werden voraussichtlich schneller mit einer CAGR von 7,12 % wachsen, angetrieben durch Betriebskostenreduzierungsziele und ESG-verknüpfte Beschaffung, die vernetzte, langlebige Plattformen bevorzugt. In beiden Segmenten profitiert der Wechsel zu Wärmepumpensystemen von der EPREL-Etikettenklarheit, die Beschaffungsteams hilft, Ansprüche zu validieren und Produkte anhand konsistenter Metriken zu vergleichen. Budget- und Energiepreisdynamiken bestimmen die Ersatzentscheidungen der Privathaushalte, während professionelle Käufer oft die Gesamtbetriebskosten, den Zyklus-Durchsatz und die Ferndiagnose priorisieren.

Gewerbliche Flotten spezifizieren zunehmend propanbasierte Kältemittelkompressoren und Hochlastzyklus-Konfigurationen, die starke Energieeinsparungen liefern, und diese Konfigurationen verbreiten sich auch in institutionellen Waschräumen sowie in Premium-Mehrfamilienhäusern im europäischen Markt für Wäschetrockner. Die Nachfrage der Privathaushalte zeigt eine größere Empfindlichkeit gegenüber Installationsservices und Kundendienst, was Einzelhändler dazu veranlasst, die Attach-Raten für Lieferung, Abholung und Garantiepläne zu erhöhen, die den Besitz vereinfachen. Konnektivität, vorausschauende Wartung und benutzerfreundliche Dashboards verkürzen die Einarbeitungszeit und erleichtern es Familien, den Energieverbrauch zu optimieren, was den wahrgenommenen Wert über die rein funktionalen Aspekte des Trocknens hinaus erweitert. Diese Verhaltens- und Beschaffungstrends unterstützen eine anhaltende Mehrheit der Privathaushalte und ermöglichen gleichzeitig ein schnelleres relatives Wachstum in gewerblichen Umgebungen, die den Hocheffizienz-Übergang im europäischen Markt für Wäschetrockner verankern.

Nach Vertriebskanal: Online-Anteil steigt, da Services und Daten die Reibung reduzieren

Offline-Kanäle hielten 2025 78,41 % des Wertes und bleiben zentral für Premium-Transaktionen, die Installation, Produktvorführungen und sofortige Servicekoordination im europäischen Markt für Wäschetrockner erfordern. Online-Kanäle werden voraussichtlich bis 2031 mit einer CAGR von 4,52 % wachsen und sind auf dem Weg, vor Ende des Jahrzehnts eine Penetration von über 40 % zu überschreiten, da Plattformen Liefer-, Abholungs- und Mehrjahres-Garantiepakete standardisieren. Einzelhändler und Marken nutzen EPREL-Daten und QR-Code-Etiketten, um Energie- und Geräuschinformationen bereitzustellen, die Käufern helfen, SKUs schnell zu vergleichen und einen nahtlosen Weg von der Recherche zum Kauf zu schaffen. Die Größe des europäischen Marktes für Wäschetrockner für Online-Kanäle soll von Attach-Raten bei Services profitieren, die Lieferung und Einrichtung risikoarm machen und nun in Checkout-Abläufen bei großen Einzelhändlern eingebettet sind.

Da das Vertrauen der Verbraucher in große Online-Bestellungen zunimmt, nutzen mehr Käufer hybride Wege, die mit digitaler Entdeckung beginnen und mit Heimservices enden, was die Konversion und den durchschnittlichen Bestellwert im europäischen Markt für Wäschetrockner steigert. Konnektivität und App-Unterstützung setzen sich nach dem Kauf fort und machen die Energieeinsparungen sichtbar, die die ursprüngliche Auswahl motiviert haben, was Reue reduziert und die Markenbefürwortung sowohl in Offline- als auch in Online-Kanälen stärkt. Im Laufe der Zeit wird sich das Offline-Online-Gleichgewicht weiter in Richtung Digital verschieben, da Service-Logistik und Rückwärtslogistik berechenbarer werden und da EU-Produktinformationsrichtlinien die Erwartungen an Datentransparenz im europäischen Markt für Wäschetrockner normalisieren. Diese Entwicklung begünstigt Omnichannel-Führende, die Installationsqualität mit digitalem Komfort verbinden und gleichzeitig hohe Servicestandards im großen Maßstab aufrechterhalten können.

Geografische Analyse

Deutschland führte mit 23,22 % des Wertes von 2025 und wird voraussichtlich die Führungsposition behalten, da hohe Strompreise und Premium-Markentreue einen stetigen Wechsel zu vernetzten Wärmepumpenmodellen im europäischen Markt für Wäschetrockner unterstützen. Intelligente Zählerinfrastruktur und aufkommende dynamische Tarife erhöhen die Relevanz intelligenter Planungsfunktionen und unterstützen die Wirtschaftlichkeit der A-Klasse-Trocknereinführung in deutschen Haushalten. Produktportfolios lokaler Marktführer betonen A-Klasse-Energieleistung, leisen Betrieb und geringen Wartungsaufwand, was den Präferenzen einer reifen installierten Basis entspricht, die den Lebenszeitwert über den Anfangspreis stellt. Diese Bedingungen werden Deutschland wahrscheinlich im Mittelpunkt vernetzter, ökodesign-konformer Produkteinführungen und Pilotprogramme halten, die mit sich entwickelnden Netzdienstleistungen verbunden sind.

Frankreich und das Vereinigte Königreich folgen als große Beitragsleister, jeweils mit unterschiedlichen Politik- und Verbraucherverhaltenssignalen, die den Ersatzzeitpunkt und die Produktauswahl im europäischen Markt für Wäschetrockner beeinflussen. Frankreichs Betonung von Haltbarkeit und Reparierbarkeit steht neben Etikettentransparenz, was Käufer dazu ermutigt, Zuverlässigkeit, Energie und Preis bei Upgrades abzuwägen. Im Vereinigten Königreich überschneiden sich Sozialwohnungs- und Sanierungsprogramme mit der Produktnormenpolitik, um höhereffiziente Geräte in öffentlichen Ausschreibungen zu priorisieren, was eine stetige B2B-Basis für konforme Wärmepumpenflotten bietet. In beiden Märkten reduzieren Konnektivität und Servicegarantien die Reibung bei Premium-Entscheidungen und unterstützen schrittweise Mixverschiebungen zu A-Klasse-Modellen im europäischen Markt für Wäschetrockner.

Spanien ist die am schnellsten wachsende große Geografie mit einer prognostizierten CAGR von 3,41 % bis 2031, da die späte Einführung von Wärmepumpentrockner mit steigenden Einkommen und expandierenden Neubauten zusammentrifft, während Italiens politische Unterstützung durch Bonus Mobili renovierungsbedingte Upgrades im europäischen Markt für Wäschetrockner beschleunigt. BENELUX und die Nordics stärken den Fall für vernetzte Geräte mit Smart-Meter-Reichweite und Tarifmodellen, die Nebenzeiten-Planung belohnen, was die Wirtschaftlichkeit intelligenter Trockner stärkt. Osteuropäische Märkte verzeichnen eine schrittweisere Verlagerung, da Erschwinglichkeit und niedrigere Strompreise die Amortisationszeiträume verlängern, doch digitale Entdeckung und Service-Bündelung werden helfen, Lücken zu schließen, wenn Einstiegs-Wärmepumpenangebote im europäischen Markt für Wäschetrockner expandieren. Im Laufe der Prognose werden regionale Unterschiede bei Energiepreisen, politischen Anreizen und Haussanierungsaktivitäten die Einführungskurven auf dem gesamten Kontinent weiterhin prägen.

Wettbewerbslandschaft

Der europäische Markt für Wäschetrockner wird von großen Herstellern wie BSH Hausgeräte, Beko Europe, Electrolux AB, Haier Europe und Miele angeführt, die zusammen einen erheblichen Marktanteil halten, obwohl ihr kombinierter Anteil unter 50 % bleibt. BSH's IFA-Portfolio 2025 für Bosch und Siemens betonte A-Klasse-Energieleistung, selbstreinigende Kondensatoren, Textilpflegeoptionen für empfindliche Wäsche und erweiterte Home Connect-Funktionen, die den Premium-Wert stärken. Miele's professionelle und Verbraucherpräsentationen heben die Verwendung propanbasierter Kältemittel, kompakte Hochleistungsstapel und zeitsparende Zyklen hervor, die Vorteile in institutionelle Umgebungen ausdehnen und gleichzeitig langlebige, servicefreundliche Designs im europäischen Markt für Wäschetrockner fördern.

Electrolux setzt auf skandinavisches Design und professionelle Wäschetiefe und positioniert Wärmepumpenplattformen, die Hochlastzyklus-Anforderungen erfüllen und die Betriebskosten für Gastgewerbe- und Pflegeeinrichtungen reduzieren. Konnektivität, Energie-Dashboards und vorausschauende Wartungsfunktionen werden zum Standard unter Premium-Linien, wobei Interoperabilitätsbewegungen, wie frühe Matter-Rollouts in benachbarten Gerätekategorien, eine klare Richtung für Wäscheplattformen im europäischen Markt für Wäschetrockner signalisieren. Integrierte Marken mit vertikal ausgerichteter Fertigung und Lieferantenbeziehungen sind besser positioniert, um Kältemittelübergänge zu managen und die Produktion unter den regulatorischen Realitäten nach 2025 effizient zu skalieren.

Kategorieleader aktivieren auch Kreislaufwirtschaftsmodelle, um Recht-auf-Reparatur-Richtlinien zu unterstützen und preissensible Segmente mit zertifizierten aufgearbeiteten Geräten zu bedienen, was die Markenpräsenz aufrechterhält und den ökologischen Fußabdruck im europäischen Markt für Wäschetrockner reduziert. Öffentliche Ausschreibungen und Sozialwohnungsinitiativen erhöhen die Bedeutung von Wartbarkeits-Scores, Ersatzteillogistik und Datentransparenz, was Anbieter belohnt, die auf einfache Reparierbarkeit und lange Lebenszyklen ausgelegt sind. Da versorgungsausgerichtete Funktionen an Relevanz gewinnen, werden Marken, die Nachfragesteuerungsfähigkeiten nativ und einfach nutzbar machen, einen Vorteil in B2B-Wettbewerben und vernetzten Heimökosystemen im europäischen Markt für Wäschetrockner haben.

Marktführer der europäischen Wäschetrocknerbranche

BSH Hausgeräte GmbH (Bosch, Siemens)

Miele & Cie. KG

Electrolux AB

Beko Europe B.V.

Haier Europe

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Beko gewann vier iF DESIGN AWARDS 2026, darunter die Anerkennung für seine Funktion „Intelligente Führung” (UX) innerhalb der HomeWhiz-App, die sofortige, intuitive Unterstützung für Gerätehilfe bietet und Waschmaschinen, Geschirrspüler, Kühlschränke und Trockner abdeckt, mit Benachrichtigungen, Schritt-für-Schritt-Anleitungen, proaktiven Pflegeempfehlungen und Ein-Klick-Zugang zu Wartungsprodukten. Dieses System zielt darauf ab, die Wartung zu vereinfachen und Geräten zu helfen, ihre Leistung über ihre gesamte Lebensdauer aufrechtzuerhalten.

- Februar 2026: Miele präsentierte fünf Wäscheinnovationen auf der Altenpflege-Messe 2026 (21.–23. April, Essen, Deutschland), darunter einen neuen Trockner-Stapel aus zwei Wärmepumpentrockner der Serie „Little Giants”, der kompaktes, leistungsstarkes Trocknen mit einem Energieverbrauch von etwa 50 % weniger als Ablufttrockner bietet und das umweltfreundliche Propan als Kältemittel verwendet. Der Stapel kann zwei 8-kg-Ladungen in 77 Minuten für professionelle Wäschereianwendungen bewältigen.

- Januar 2026: Samsung Electronics Europe und Instacart stellten KI-Vision-fähige Kühlschränke vor, die die Lebensmittelbestellung per App in Frankreich, Deutschland und dem Vereinigten Königreich unterstützen, während Samsung Deutschland sein Certified Re-Newed-Programm für Smartphones auf Frankreich und das Vereinigte Königreich ausweitete, was strategische Schritte in Richtung vernetzter Geräte und Kreislaufwirtschafts-Geschäftsmodelle signalisiert. Diese Initiativen spiegeln breitere Trends bei der Smart-Home-Integration und Nachhaltigkeit wider.

- November 2025: Die Europäische Kommission führte eine Reparierbarkeits-Skala (bewertet von A bis E) für Haushalts-Wäschetrockner ein, die ab dem 1. Juli 2025 auf neuen Energieetiketten angezeigt werden soll, mit obligatorischer Aufnahme für alle Haushalts-Wäschetrockner, die ab dem 1. Januar 2027 auf dem Markt platziert werden. Diese Initiative befasst sich mit sinkenden Produktlebensdauern (von 14 auf 12 Jahre) und zielt darauf ab, den Energieverbrauch und Abfall zu reduzieren, indem leichter zu reparierende Produkte gefördert werden.

Berichtsumfang des europäischen Marktes für Wäschetrockner

Ein Wäschetrockner ist ein Gerät, das Kleidung durch Einblasen von Heißluft trocknet. Das Gerät stellt sicher, dass Kleidung nahezu sofort getrocknet wird und spart dem Nutzer mit seinen Effizienzfunktionen langfristig Strom und Kosten. Das Produkt ist in verschiedenen Kapazitäten erhältlich, wobei Hersteller automatische und halbautomatische Produkte anbieten.

Der europäische Markt für Wäschetrockner ist nach Produkttyp, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Wärmepumpentrockner, Kondensationstrockner und Ablufttrockner unterteilt. Nach Endnutzer ist der Markt in Privathaushalte und Gewerbe unterteilt. Nach Vertriebskanal ist der Markt in Offline und Online unterteilt. Nach Geografie ist der Markt in Deutschland, Frankreich, das Vereinigte Königreich, Italien, Spanien, BENELUX, NORDICS und das übrige Europa unterteilt. Der Bericht bietet Marktgröße und Prognosen für den europäischen Markt für Wäschetrockner in Werten (USD Milliarden) für alle oben genannten Segmente.

| Wärmepumpentrockner |

| Kondensationstrockner |

| Ablufttrockner |

| Privathaushalte |

| Gewerbe |

| Offline |

| Online |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Spanien |

| BENELUX |

| NORDICS |

| Übriges Europa |

| Nach Produkttyp | Wärmepumpentrockner |

| Kondensationstrockner | |

| Ablufttrockner | |

| Nach Endnutzer | Privathaushalte |

| Gewerbe | |

| Nach Vertriebskanal | Offline |

| Online | |

| Nach Land | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| BENELUX | |

| NORDICS | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Wäschetrockner derzeit und wie ist der Wachstumsausblick?

Die Größe des europäischen Marktes für Wäschetrockner wird für 2025 auf USD 2,85 Milliarden und für 2026 auf USD 2,96 Milliarden prognostiziert und soll bis 2031 USD 3,39 Milliarden erreichen, mit einer CAGR von 2,75 % von 2026 bis 2031.

Welcher Produkttyp führt und welcher wächst am schnellsten?

Wärmepumpentrockner führen mit einem Anteil von 48,56 % im Jahr 2025 und sind das am schnellsten wachsende Segment mit einer CAGR von 4,12 % bis 2031 aufgrund der EU-Ökodesign-Durchsetzung 2025.

Wie entwickeln sich die Vertriebskanäle in der Region?

Offline behält einen Anteil von 78,41 % für komplexe Premium-Käufe, während Online bis 2031 mit einer CAGR von 4,52 % eine Penetration von über 40 % überschreiten soll, unterstützt durch gebündelte Liefer-, Abholungs- und Garantieservices.

Welches Land führt und welches wächst am schnellsten?

Deutschland führt mit 23,22 % des Wertes von 2025, während Spanien voraussichtlich am schnellsten mit einer CAGR von 3,41 % über 2026 bis 2031 wächst.

Welche politischen Änderungen beeinflussen den Absatz neuer Produkte am stärksten?

Das EU-Ökodesign und die neu skalierten Energieetiketten vom 1. Juli 2025 lenken neue Platzierungen auf Wärmepumpentechnologie und erhöhen die A-Klasse-Transparenz durch EPREL-QR-Codes auf dem Etikett.

Welche Merkmale differenzieren heute Premium-Modelle?

A-Klasse-Energieleistung, geringere Geräuschentwicklung, selbstreinigende Kondensatoren, interoperable Konnektivität und App-basierte Zeitplanung sind führende Differenzierungsmerkmale bei Premium-Wärmepumpentrockner.

Seite zuletzt aktualisiert am: