Tamaño y Participación del Mercado Europeo de Secadoras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.75% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Secadoras por Mordor Intelligence

Se proyecta que el tamaño del mercado europeo de secadoras sea de 2,85 mil millones de USD en 2025, 2,96 mil millones de USD en 2026, y alcance los 3,39 mil millones de USD en 2031, creciendo a una CAGR del 2,75% de 2026 a 2031. El ciclo de renovación está siendo moldeado por el mandato de ecodiseño de la UE que entró en vigor el 1 de julio de 2025, que efectivamente puso fin a la comercialización de secadoras de ventilación y secadoras de condensación de gama básica, y estableció las calificaciones de clase A como exclusivas para los modelos de bomba de calor, concentrando las opciones tecnológicas para las nuevas instalaciones[1]Dirección General de Energía, "Nuevas Medidas para Secadoras Domésticas de Ropa Más Eficientes Energéticamente a partir del 1 de Julio," Comisión Europea, ec.europa.eu . El nuevo formato de etiqueta energética de A a G con acceso mediante código QR a los datos del EPREL está orientando a los compradores hacia unidades de alta eficiencia, ya que los fabricantes enfatizan la transparencia en el rendimiento energético y de condensación. Los precios de la electricidad doméstica persistentemente elevados desde la crisis energética, junto con los objetivos climáticos de la UE para 2030, continúan reforzando la propuesta de valor para la adopción de bombas de calor tanto en entornos de consumo como profesionales en el mercado europeo de secadoras. La actividad competitiva se está concentrando en torno a un pequeño grupo de marcas integradas que están ampliando la fabricación de bombas de calor, la conectividad y las características de cumplimiento del ciclo de vida para satisfacer los requisitos de la UE y atender los casos de uso emergentes alineados con las empresas de servicios públicos en el mercado europeo de secadoras.

Conclusiones Clave del Informe

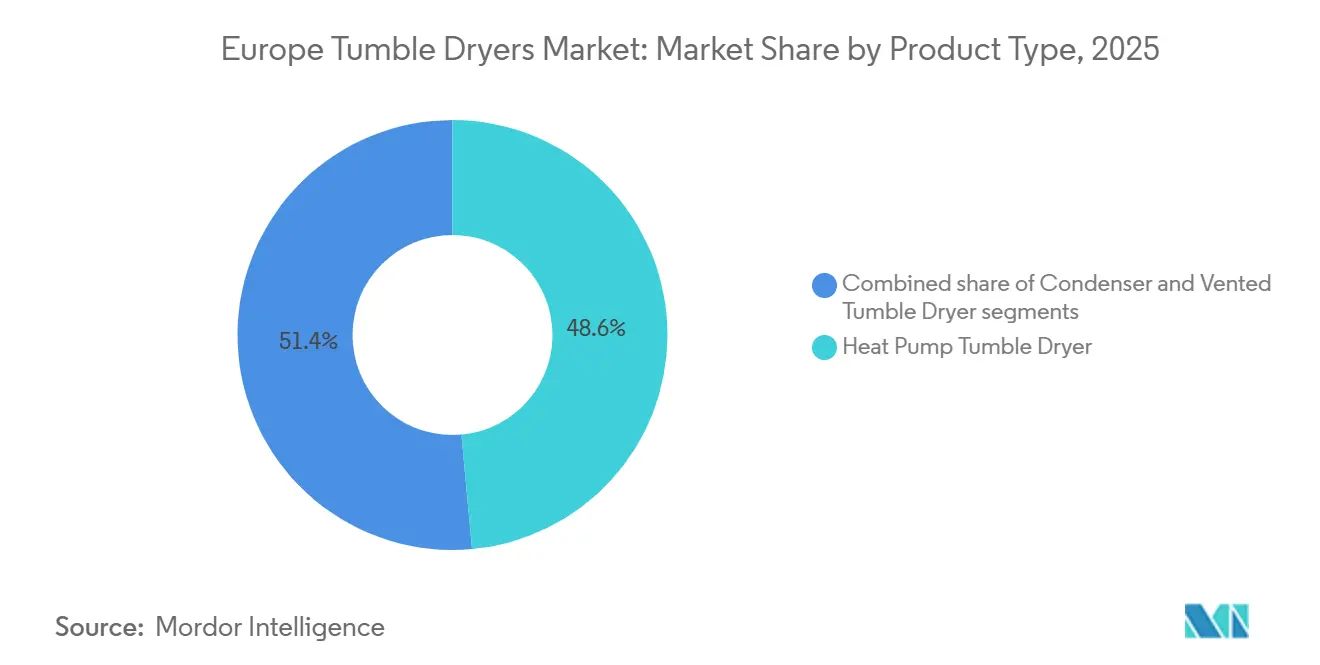

- Por tipo de producto, las secadoras de bomba de calor lideraron con una participación de ingresos del 48,56% en 2025 y se proyecta que se expandan a una CAGR del 4,12% hasta 2031, superando a la categoría general tras la aplicación de las normas de ecodiseño de 2025.

- Por usuario final, el sector residencial mantuvo una participación de valor del 77,96% en 2025, mientras que se prevé que el sector comercial registre el mayor crecimiento con una CAGR del 7,12% hasta 2031 impulsado por renovaciones de flotas orientadas a criterios ESG.

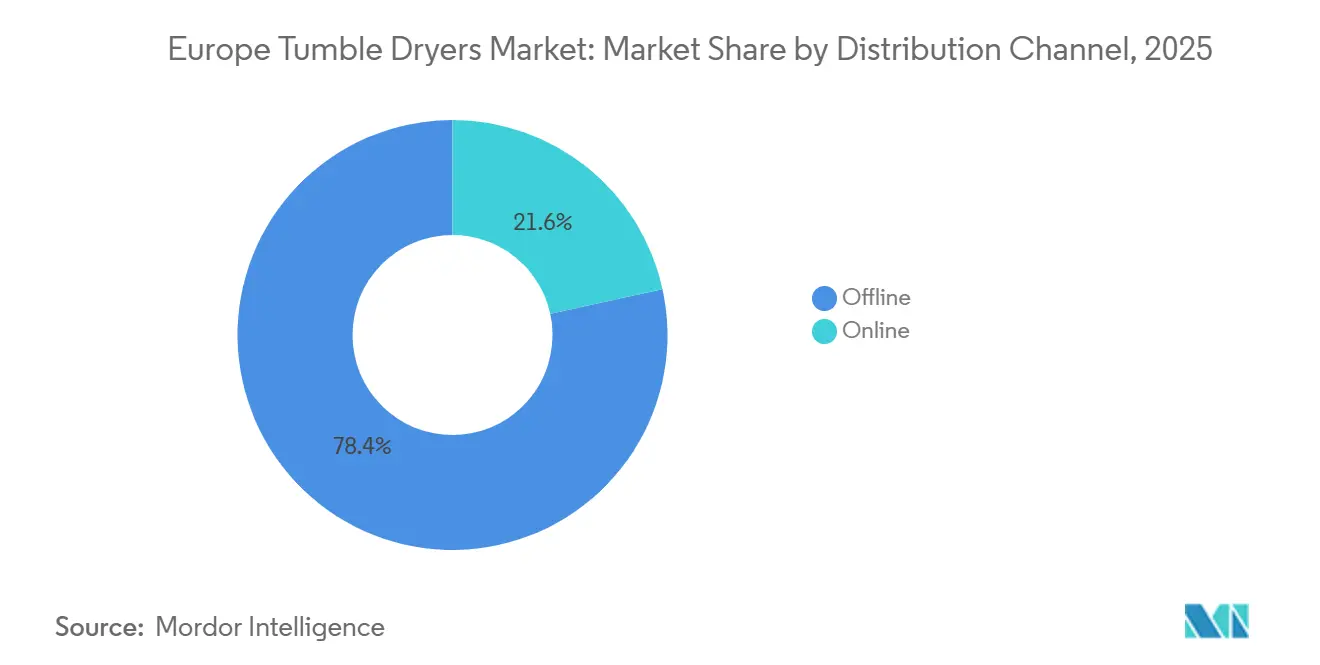

- Por canal de distribución, el canal fuera de línea representó el 78,41% de la participación en 2025, mientras que el canal en línea está previsto que crezca a una CAGR del 4,52% hasta 2031 con la integración de servicios y datos digitales de productos.

- Por geografía, Alemania lideró con una participación de ingresos del 23,22% en 2025, y se proyecta que España sea el país de más rápido crecimiento con una CAGR del 3,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Secadoras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ecodiseño de la UE 2025 y etiquetas rediseñadas | +1.8% | Alemania, Países Bajos, Países Nórdicos, toda la UE | Mediano plazo (2-4 años) |

| Enfoque en la eficiencia energética y altos costes de electricidad | +1.2% | UE-5, BENELUX | Largo plazo (≥ 4 años) |

| Expansión omnicanal y descubrimiento digital | +0.9% | Reino Unido, Alemania, Francia, Europa del Sur | Corto plazo (≤ 2 años) |

| Cambio de reemplazo hacia cuidado de tejidos conectado y premium | +0.7% | Núcleos urbanos de la UE, Alemania, Países Bajos, Países Nórdicos | Mediano plazo (2-4 años) |

| Vales de electrodomésticos y Bonus Mobili de Italia | +0.4% | Italia, efecto secundario en Francia y España | Corto plazo (≤ 2 años) |

| Respuesta a la demanda de servicios públicos y programación inteligente | +0.3% | Países Nórdicos, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Ecodiseño de la UE 2025 y las Etiquetas Energéticas Rediseñadas Aceleran la Adopción de Secadoras de Bomba de Calor

La aplicación de las normas de ecodiseño de la UE el 1 de julio de 2025 elevó el rendimiento energético mínimo y eliminó efectivamente las secadoras de ventilación de aire y las secadoras de condensación con elemento resistivo de las nuevas instalaciones en el mercado, convirtiendo las arquitecturas de bomba de calor en la vía de cumplimiento para las unidades domésticas por encima de los umbrales de tamaño definidos. La etiqueta energética rediseñada de A a G y la transparencia del código QR del EPREL hacen que las calificaciones de clase A sean exclusivas para los modelos de bomba de calor y ofrecen a los compradores acceso directo a las métricas de consumo, eficiencia de condensación y ruido en el momento de la decisión. Las tarifas de electricidad doméstica más elevadas en mercados como Alemania refuerzan el caso de ahorro a lo largo de la vida útil de las unidades de bomba de calor y comprimen los horizontes de amortización en relación con los productos de condensación heredados, reforzando la adopción en el mercado europeo de secadoras. Los requisitos de disponibilidad de piezas de repuesto e información sobre productos, junto con la transparencia de las etiquetas y las medidas de reparabilidad, se alinean con los objetivos de circularidad que promueven una mejor economía del ciclo de vida y apoyan la confianza a largo plazo en los modelos conformes. Los primeros proyectos piloto que integran estándares de hogar inteligente y protocolos de respuesta a la demanda muestran cómo las secadoras conectadas pueden alinearse con las tarifas de uso horario y los programas de servicios públicos, creando nuevos grupos de valor a medida que los servicios de red maduran a finales de la década. Las transiciones de componentes a refrigerantes a base de propano y la readaptación para el suministro de R290 añaden fricciones a corto plazo, aunque los fabricantes integrados están posicionados para absorber la volatilidad y salvaguardar la continuidad en el mercado europeo de secadoras.

Enfoque en la Eficiencia Energética ante los Altos Costes de Electricidad y los Objetivos de Sostenibilidad

Los precios de la electricidad doméstica en la UE promediaron EUR 28,72 (USD 33,78) por 100 kWh en el primer semestre de 2025, un descenso marginal del 0,5% respecto al segundo semestre de 2024, aunque todavía elevados en relación con los niveles de referencia anteriores a la crisis de 2022, con impuestos y gravámenes que aumentaron del 24,7% al 27,6% de las facturas a medida que las medidas de alivio gubernamentales se eliminan gradualmente[2]Eurostat, "Precios de la Electricidad Doméstica en el Primer Semestre de 2025: -0,5%," Eurostat, ec.europa.eu . El marco climático de la UE hacia los objetivos de 2030 apunta a una reducción del 55% en las emisiones netas de gases de efecto invernadero, y la eficiencia energética es una palanca principal, lo que posiciona el lavado con bomba de calor como una vía accesible para reducir la demanda de energía residencial en el mercado europeo de secadoras. La transparencia energética a nivel de producto a través de etiquetas rediseñadas y el EPREL ayuda a los compradores a cuantificar el uso y alinear las decisiones con los presupuestos de energía del hogar, lo que apoya un cambio constante en la combinación hacia los modelos de clase A. Los líderes de la industria enmarcan las credenciales de eficiencia como parte de esfuerzos más amplios de descarbonización, una postura que influye cada vez más en la contratación B2B en hostelería, vivienda social y entornos institucionales. Los diferenciales de precios nacionales en la UE configuran los horizontes de amortización, lo que impulsa una adopción más rápida en los países con tarifas elevadas y una rampa más gradual en los mercados con precios de electricidad más bajos. Estos factores económicos, combinados con los objetivos de sostenibilidad y la certeza regulatoria, continúan reforzando las opciones de alta eficiencia energética premium en el mercado europeo de secadoras.

Expansión Omnicanal y Descubrimiento Digital que Elevan la Conversión de la Categoría

La distribución se está reequilibrando a medida que los canales en línea crecen más rápido que los formatos basados en tiendas, mientras que el canal fuera de línea sigue siendo dominante para las compras de alta implicación que requieren instalación y evaluación práctica. Los canales en línea captaron el 27% de las ventas de Grandes Electrodomésticos Domésticos en el primer semestre de 2025, ya que los minoristas estandarizan los paquetes de entrega, retirada y garantía que reducen el riesgo y mejoran la comodidad para los compradores en el mercado europeo de secadoras[3]NIQ, "Perspectivas de Electrodomésticos para el Hogar 2026: Europa Occidental - NIQ," NIQ, nielseniq.com. La conectividad y los datos digitales de productos integrados mediante enlaces de código QR al EPREL y las aplicaciones de dispositivos ayudan a los clientes a comparar el consumo de energía a lo largo de la vida útil y las características de ruido, lo que, a su vez, acorta los ciclos de decisión. Los Pasaportes Digitales de Productos previstos en las iniciativas de la UE pondrán de relieve aún más la reparabilidad y la disponibilidad de piezas, elevando el perfil de los modelos conformes y conectados en la contratación pública y privada. Las redes de tiendas continúan actuando como centros de asesoramiento para los segmentos premium, mientras que los flujos de compra omnicanal que combinan el descubrimiento en línea con los servicios a domicilio generan confianza para desembolsos de cuatro cifras en el mercado europeo de secadoras. A medida que los minoristas profundizan la integración de servicios y el soporte posventa, las tasas de adhesión para instalación y mantenimiento están aumentando, lo que añade valor recurrente al cambio digital de la categoría.

Base Impulsada por Reemplazos que se Desplaza hacia Propuestas de Cuidado de Tejidos Conectadas y Premium

Las bases instaladas envejecidas y las ventanas de reemplazo posteriores a 2025 favorecen las actualizaciones premium de alta eficiencia energética, especialmente a medida que los hogares priorizan el ahorro en costes a lo largo de la vida útil y el rendimiento fiable en el mercado europeo de secadoras. Las marcas premium utilizan garantías de servicio para diferenciarse, como la garantía extendida de motor de Miele para lavadoras en Alemania, que señala confianza en el ciclo de vida y ayuda a justificar precios más elevados[4]Oficina de Prensa de Miele, "Miele Presenta en la Feria Comercial Altenpflege 2026," Miele, miele.de . La interoperabilidad con los ecosistemas de hogar inteligente está avanzando a medida que los fabricantes adoptan estándares que simplifican la configuración y permiten el diagnóstico remoto, los paneles de control de energía y el mantenimiento predictivo dentro de una experiencia de aplicación uniforme. Los lanzamientos de productos que aplican inteligencia artificial para optimizar el secado y la protección de tejidos están reforzando el valor premium a medida que los usuarios perciben beneficios tangibles de energía y tiempo en paneles de control fáciles de leer en el mercado europeo de secadoras. La contratación pública y los compradores profesionales están priorizando plataformas conectadas y duraderas que simplifican el servicio en grandes flotas, lo que refuerza el caso de las arquitecturas de productos duales para consumidores y profesionales entre los principales fabricantes de equipos originales. A medida que la asequibilidad sigue siendo una limitación en algunas regiones, las marcas también están probando configuraciones de bomba de calor a precios más bajos que conservan las características de eficiencia básicas mientras moderan la personalización estética para comprimir los costes, un movimiento que amplía el alcance en el mercado europeo de secadoras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios iniciales elevados frente a modelos de condensación/ventilación | -1.4% | Europa del Este y del Sur | Corto plazo (≤ 2 años) |

| Tiempos de ciclo más largos de los modelos de bomba de calor | -0.8% | Toda la UE, más pronunciado en mercados urbanos densos | Mediano plazo (2-4 años) |

| Ciclos de reemplazo prolongados | -0.6% | Mercados saturados de la UE-5 | Largo plazo (≥ 4 años) |

| Derecho a reparar y canales de productos reacondicionados | -0.4% | Francia, Bélgica, Alemania, despliegue en toda la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Iniciales Elevados de las Secadoras de Bomba de Calor frente a las de Condensación/Ventilación

Las secadoras de bomba de calor suelen tener una prima de precio de tres a cuatro dígitos en euros sobre las unidades de condensación y ventilación, lo que comprime la adopción en los mercados sensibles al precio y aumenta la necesidad de financiación o incentivos en el mercado europeo de secadoras. El período de amortización efectivo varía según el precio de la electricidad, y los países con tarifas más bajas experimentan actualizaciones más lentas porque los ahorros a lo largo de la vida útil se acumulan más gradualmente en relación con la prima inicial. La liquidación por parte de los minoristas del inventario no conforme tras julio de 2025 creó oportunidades de arbitraje temporal entre las unidades de condensación con descuento y los nuevos SKU de bomba de calor, lo que aplazó algunas actualizaciones hasta que se agotaron las existencias. Los planes de reembolso municipales y las deducciones fiscales nacionales ayudan a reducir la prima en determinadas ubicaciones, aunque la cobertura sigue siendo desigual en toda la UE. A medida que los fabricantes amplían el suministro de compresores R290 y simplifican los diseños, se espera que las variantes de entrada moderen las diferencias de precio con el tiempo en el mercado europeo de secadoras.

Tiempos de Ciclo Más Largos de los Modelos de Bomba de Calor que Afectan la Aceptación del Usuario

Las secadoras de bomba de calor funcionan a temperaturas de operación más bajas para proteger los tejidos, lo que aumenta el tiempo de ciclo promedio en comparación con los diseños de ventilación y supone un desafío para el rendimiento nocturno en los hogares urbanos ocupados. Las innovaciones en sensores de humedad y tambor están acortando los ciclos en relación con las unidades de bomba de calor de primera generación, pero todavía están por detrás de las líneas de base de ventilación más rápidas a las que algunos usuarios están acostumbrados. La sensación de "humedad" al final del ciclo puede producirse debido a las temperaturas de salida más bajas, lo que a veces requiere educación del consumidor para que los beneficios del cuidado de tejidos se entiendan como intencionales y no como un secado incompleto. Las funciones de sincronización entre electrodomésticos ahora ayudan a preoptimizar la configuración de la secadora en función de los datos de la lavadora para comprimir la ventana total del flujo de trabajo de lavandería en el mercado europeo de secadoras. Estas mejoras facilitan la aceptación, aunque la sensibilidad al rendimiento seguirá siendo una consideración para los hogares con dos ingresos y los apartamentos pequeños donde el tiempo de lavandería es ajustado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Bomba de Calor se Acelera bajo el Mandato Regulatorio

Las unidades de bomba de calor representaron el 48,56% del valor de 2025 y se proyecta que crezcan a una CAGR del 4,12% hasta 2031, una trayectoria respaldada por la aplicación de las normas de ecodiseño de julio de 2025 y reforzada por las etiquetas rediseñadas que reservan las calificaciones de clase A para los sistemas de bomba de calor en el mercado europeo de secadoras. Se espera que los modelos de condensación, que representaron el resto de las ventas en 2025, se reduzcan gradualmente a medida que se agote el inventario posterior a la aplicación de las normas y los compradores favorezcan los ahorros a largo plazo de la eficiencia de la bomba de calor en la industria europea de secadoras. Las marcas líderes han posicionado nuevas carteras de bombas de calor a múltiples puntos de precio y con características de conectividad y autolimpieza que reducen el mantenimiento manual, una combinación que apoya una combinación premium y la adhesión de planes de servicio. Las líneas insignia ahora demuestran las mejores clases de energía con niveles de consumo anual muy por debajo de los niveles de referencia de condensación más antiguos, lo que refuerza la narrativa del producto en torno a la eficiencia y el cuidado de tejidos.

A medida que los estándares de interoperabilidad se expanden en los ecosistemas del hogar, las secadoras de bomba de calor conectadas se están alineando con las plataformas de hogar inteligente y los programas de servicios públicos que aumentan el valor percibido más allá del ahorro de energía en el mercado europeo de secadoras. Las transiciones de refrigerantes, la readaptación y las ampliaciones de proveedores introducen restricciones a corto plazo, aunque los fabricantes integrados están compensando la volatilidad mediante la escala y la capacidad de múltiples plantas en Europa. Las líneas premium de los operadores establecidos enfatizan el funcionamiento silencioso, la ingeniería del tambor para el cuidado de prendas delicadas y la programación basada en aplicaciones, lo que ancla precios de venta promedio más altos mientras amplía los casos de uso en apartamentos y entornos urbanos densos. Estos vectores de diseño y cumplimiento se combinan para concentrar el crecimiento del tipo de producto dentro del segmento de bomba de calor a medida que el mercado europeo de secadoras se aleja aún más de las tecnologías heredadas de ventilación y condensación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Dominio Residencial Sostenido, el Impulso Comercial se Construye sobre Criterios ESG

Los usuarios residenciales representaron el 77,96% del valor de 2025 y están previstos para crecer a una CAGR del 2,98% hasta 2031, a medida que los hogares reemplazan el parque envejecido con modelos de bomba de calor de clase A y responden a la transparencia de las etiquetas y al ahorro en costes a lo largo de la vida útil en el mercado europeo de secadoras. Se espera que los compradores comerciales, incluidos los operadores de hostelería y vivienda social, se expandan más rápido a una CAGR del 7,12%, impulsados por los objetivos de reducción de gastos operativos y la contratación vinculada a criterios ESG que favorece las plataformas conectadas y duraderas. En ambos segmentos, el cambio a los sistemas de bomba de calor se beneficia de la claridad de la etiqueta EPREL, que ayuda a los equipos de contratación a validar las afirmaciones y comparar productos con métricas consistentes. La dinámica presupuestaria y de precios de la energía marca el ritmo de las decisiones de reemplazo residencial, mientras que los compradores profesionales suelen priorizar el coste total de propiedad, el rendimiento del ciclo y el diagnóstico remoto.

Las flotas comerciales especifican cada vez más compresores de refrigerante a base de propano y ciclos de alta intensidad que ofrecen importantes ahorros de energía, y estas configuraciones se extienden también a las lavanderías institucionales y a las residencias multifamiliares premium en el mercado europeo de secadoras. La demanda residencial muestra una mayor sensibilidad a los servicios de instalación y al soporte posventa, lo que impulsa a los minoristas a aumentar las tasas de adhesión para los planes de entrega, retirada y garantía que simplifican la propiedad. La conectividad, el mantenimiento predictivo y los paneles de control fáciles de usar acortan el tiempo de incorporación y facilitan a las familias la optimización del uso de energía, lo que amplía el valor percibido más allá de los aspectos puramente funcionales del secado. Estas tendencias de comportamiento y contratación apoyan una mayoría residencial sostenida al tiempo que permiten un crecimiento relativo más rápido en entornos comerciales que anclan la transición de alta eficiencia en el mercado europeo de secadoras.

Por Canal de Distribución: La Participación en Línea Aumenta a Medida que los Servicios y los Datos Reducen la Fricción

Los canales fuera de línea representaron el 78,41% del valor en 2025 y siguen siendo fundamentales para las transacciones premium que requieren instalación, demostraciones de productos y coordinación inmediata del servicio en el mercado europeo de secadoras. Se proyecta que los canales en línea crezcan a una CAGR del 4,52% hasta 2031 y están en camino de superar el 40% de penetración antes de que termine la década, a medida que las plataformas estandarizan los paquetes de entrega, retirada y garantía plurianual. Los minoristas y las marcas aprovechan los datos del EPREL y las etiquetas con código QR para mostrar información sobre energía y ruido que ayuda a los compradores a comparar SKU rápidamente y crea un camino fluido desde la investigación hasta la compra. El tamaño del mercado europeo de secadoras para los canales en línea está previsto que se beneficie de las tasas de adhesión en servicios que reducen el riesgo de entrega y configuración, que ahora están integrados en los flujos de pago de los principales minoristas.

A medida que aumenta la comodidad del consumidor con los pedidos en línea de alto valor, más compradores utilizan recorridos híbridos que comienzan con el descubrimiento digital y terminan con servicios a domicilio, lo que aumenta la conversión y los valores promedio de los pedidos en el mercado europeo de secadoras. La conectividad y el soporte de aplicaciones se mantienen después de la compra y hacen visibles los ahorros de energía que motivaron la selección inicial, lo que reduce el arrepentimiento y fortalece la defensa de la marca tanto en los canales fuera de línea como en línea. Con el tiempo, el equilibrio entre fuera de línea y en línea se inclinará aún más hacia lo digital a medida que la logística de servicios y la logística inversa se vuelvan más predecibles y a medida que las políticas de información de productos de la UE normalicen las expectativas de transparencia de datos en el mercado europeo de secadoras. Esta progresión favorece a los líderes omnicanal que pueden combinar la calidad de instalación con la comodidad digital mientras mantienen altos estándares de servicio a escala.

Análisis Geográfico

Alemania lideró con el 23,22% del valor de 2025 y se proyecta que mantenga el liderazgo a medida que los altos precios de la electricidad y la lealtad a las marcas premium apoyan un cambio constante hacia modelos de bomba de calor conectados en el mercado europeo de secadoras. La infraestructura de contadores inteligentes y las tarifas dinámicas emergentes aumentan la relevancia de las funciones de programación inteligente y apoyan la economía de la adopción de secadoras de clase A en los hogares alemanes. Las carteras de productos de los campeones locales enfatizan el rendimiento de clase A en energía, el funcionamiento silencioso y el bajo mantenimiento, lo que se adapta a las preferencias de una base instalada madura que valora el valor a lo largo de la vida útil por encima del precio inicial en el mercado europeo de secadoras. Es probable que estas condiciones mantengan a Alemania en el centro de los lanzamientos de productos conectados y alineados con el ecodiseño y los programas piloto vinculados a la evolución de los servicios de red.

Francia y el Reino Unido le siguen como grandes contribuyentes, cada uno con señales distintas de política y comportamiento del consumidor que influyen en el momento del reemplazo y la selección de productos en el mercado europeo de secadoras. El énfasis de Francia en la durabilidad y la reparabilidad se combina con la transparencia de las etiquetas, lo que anima a los compradores a equilibrar la fiabilidad, la energía y el precio durante las actualizaciones. En el Reino Unido, los programas de vivienda social y rehabilitación se intersectan con la política de estándares de productos para priorizar electrodomésticos de mayor eficiencia en las licitaciones públicas, lo que proporciona una base B2B estable para las flotas de bombas de calor conformes. En ambos mercados, la conectividad y las garantías de servicio reducen la fricción para las opciones premium y apoyan cambios graduales en la combinación hacia los modelos de clase A en el mercado europeo de secadoras.

España es la geografía principal de más rápido crecimiento con una CAGR proyectada del 3,41% hasta 2031, ya que la adopción tardía de secadoras de bomba de calor se combina con el aumento de los ingresos y la expansión de las nuevas instalaciones en viviendas, mientras que el apoyo político de Italia a través del Bonus Mobili acelera las actualizaciones vinculadas a la renovación en el mercado europeo de secadoras. BENELUX y los Países Nórdicos refuerzan el caso de los electrodomésticos conectados con el alcance de los contadores inteligentes y los modelos de tarifas que recompensan la programación fuera de las horas punta, lo que refuerza la economía de las secadoras inteligentes. Los mercados de Europa del Este experimentan un cambio más gradual a medida que la asequibilidad y los precios de energía más bajos alargan los horizontes de amortización, aunque el descubrimiento digital y la agrupación de servicios ayudarán a cerrar las brechas a medida que las ofertas de bombas de calor de gama básica se expandan en el mercado europeo de secadoras. A lo largo del período de previsión, las variaciones regionales en los precios de la energía, los incentivos políticos y la actividad de renovación del hogar continuarán dando forma a los arcos de adopción en todo el continente.

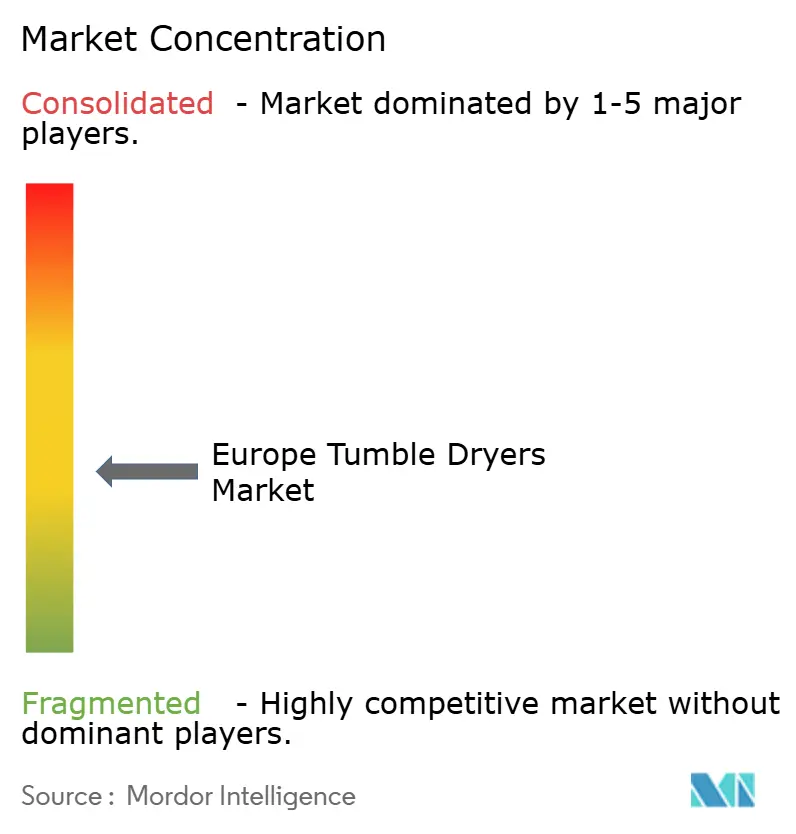

Panorama Competitivo

El mercado europeo de secadoras está liderado por grandes fabricantes como BSH Hausgeräte, Beko Europe, Electrolux AB, Haier Europe y Miele, que en conjunto representan una participación significativa del mercado, aunque su participación combinada sigue siendo inferior al 50%. La cartera de BSH para IFA 2025 para Bosch y Siemens enfatizó el rendimiento de clase A en energía, los condensadores autolimpiantes, las opciones de cuidado de tejidos para prendas delicadas y las capacidades ampliadas de Home Connect que refuerzan el valor premium. Los escaparates profesionales y de consumo de Miele destacan el uso de refrigerantes a base de propano, las pilas compactas de alto rendimiento y los ciclos de ahorro de tiempo, que extienden las ventajas a los entornos institucionales al tiempo que promueven diseños duraderos y fáciles de mantener en el mercado europeo de secadoras.

Electrolux se apoya en el diseño escandinavo y la profundidad de la lavandería profesional, posicionando plataformas de bomba de calor que cumplen los requisitos de ciclos de alta intensidad y reducen los gastos operativos para las instalaciones de hostelería y cuidado. La conectividad, los paneles de control de energía y las funciones de mantenimiento predictivo se están convirtiendo en estándar entre las líneas premium, con movimientos de interoperabilidad, como los primeros lanzamientos de Matter en categorías de electrodomésticos adyacentes, que señalan una dirección clara para las plataformas de lavandería en el mercado europeo de secadoras. Las marcas integradas con fabricación verticalmente alineada y relaciones con proveedores están mejor posicionadas para gestionar las transiciones de refrigerantes y escalar la producción de manera eficiente bajo las realidades regulatorias posteriores a 2025.

Los líderes de la categoría también están activando modelos de economía circular para apoyar las políticas de derecho a reparar y para atender a los segmentos sensibles al presupuesto con unidades reacondicionadas certificadas, lo que mantiene la presencia de la marca y reduce la huella ambiental en el mercado europeo de secadoras. Las licitaciones públicas y las iniciativas de vivienda social aumentan la importancia de las puntuaciones de mantenibilidad, la logística de piezas de repuesto y la transparencia de datos, lo que recompensa a los fabricantes que diseñan para facilitar la reparación y los ciclos de vida prolongados. A medida que las funciones alineadas con los servicios públicos ganan relevancia, las marcas que hacen que las capacidades de respuesta a la demanda sean nativas y fáciles de usar tendrán una ventaja en las competencias B2B y en los ecosistemas de hogar conectado en el mercado europeo de secadoras.

Líderes de la Industria Europea de Secadoras

BSH Hausgeräte GmbH (Bosch, Siemens)

Miele & Cie. KG

Electrolux AB

Beko Europe B.V.

Haier Europe

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Beko ganó cuatro iF DESIGN AWARDS 2026, incluido el reconocimiento por su función de Orientación Inteligente (UX) dentro de la aplicación HomeWhiz, que proporciona asistencia instantánea e intuitiva para el soporte de electrodomésticos que cubre lavadoras, lavavajillas, refrigeradores y secadoras, ofreciendo notificaciones, orientación paso a paso, recomendaciones de cuidado proactivo y acceso con un clic a los productos de mantenimiento. Este sistema tiene como objetivo simplificar el mantenimiento y ayudar a los electrodomésticos a mantener su rendimiento a lo largo de su vida útil.

- Febrero de 2026: Miele presentó cinco innovaciones de lavandería en la feria comercial Altenpflege 2026 (21-23 de abril, Essen, Alemania), incluida una nueva pila de secadoras compuesta por dos secadoras de bomba de calor de la serie 'Little Giants', que ofrece un secado compacto y de alto rendimiento con un consumo de energía aproximadamente un 50% inferior al de las secadoras de ventilación y utilizando propano ecológico como refrigerante. La pila puede manejar dos cargas de 8 kg en 77 minutos para aplicaciones de lavandería profesional.

- Enero de 2026: Samsung Electronics Europe e Instacart presentaron refrigeradores con visión por inteligencia artificial que admiten pedidos de comestibles dentro de la aplicación en Francia, Alemania y el Reino Unido, mientras que Samsung Alemania amplió su programa Certified Re-Newed para teléfonos inteligentes a Francia y el Reino Unido, señalando movimientos estratégicos hacia electrodomésticos conectados y modelos de negocio de economía circular. Estas iniciativas reflejan tendencias más amplias en la integración del hogar inteligente y la sostenibilidad.

- Noviembre de 2025: La Comisión Europea introdujo una escala de reparabilidad (calificada de A a E) para las secadoras domésticas que se mostrará en las nuevas etiquetas energéticas a partir del 1 de julio de 2025, con inclusión obligatoria para todas las secadoras domésticas comercializadas a partir del 1 de enero de 2027. Esta iniciativa aborda la reducción de la vida útil de los productos (de 14 a 12 años) y tiene como objetivo reducir el consumo de energía y los residuos promoviendo productos más fáciles de reparar.

Alcance del Informe del Mercado Europeo de Secadoras

Una secadora es un electrodoméstico que seca la ropa introduciéndola en aire caliente. El electrodoméstico garantiza que la ropa se seque casi al instante y ahorra electricidad y costes al usuario a lo largo del tiempo gracias a sus características de eficiencia. El producto está disponible en diferentes capacidades, con productos automáticos y semiautomáticos ofrecidos por los fabricantes.

El mercado europeo de secadoras está segmentado por tipo de producto, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado está subsegmentado en secadora de bomba de calor, secadora de condensación y secadora de ventilación. Por usuario final, el mercado está subsegmentado en residencial y comercial. Por canal de distribución, el mercado está subsegmentado en fuera de línea y en línea. Por geografía, el mercado está subsegmentado en Alemania, Francia, Reino Unido, Italia, España, BENELUX, NÓRDICOS y el Resto de Europa. El informe ofrece el tamaño del mercado y las previsiones para el mercado europeo de secadoras en valor (Miles de Millones de USD) para todos los segmentos anteriores.

| Secadora de Bomba de Calor |

| Secadora de Condensación |

| Secadora de Ventilación |

| Residencial |

| Comercial |

| Fuera de Línea |

| En Línea |

| Alemania |

| Francia |

| Reino Unido |

| Italia |

| España |

| BENELUX |

| NÓRDICOS |

| Resto de Europa |

| Por Tipo de Producto | Secadora de Bomba de Calor |

| Secadora de Condensación | |

| Secadora de Ventilación | |

| Por Usuario Final | Residencial |

| Comercial | |

| Por Canal de Distribución | Fuera de Línea |

| En Línea | |

| Por País | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| BENELUX | |

| NÓRDICOS | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado europeo de secadoras?

Se proyecta que el tamaño del mercado europeo de secadoras sea de 2,85 mil millones de USD en 2025, 2,96 mil millones de USD en 2026, y alcance los 3,39 mil millones de USD en 2031, creciendo a una CAGR del 2,75% de 2026 a 2031.

¿Qué tipo de producto lidera y cuál es el de más rápido crecimiento?

Las secadoras de bomba de calor lideran con una participación del 48,56% en 2025 y son el segmento de más rápido crecimiento con una CAGR del 4,12% hasta 2031 debido a la aplicación de las normas de ecodiseño de la UE de 2025.

¿Cómo están evolucionando los canales de distribución en toda la región?

El canal fuera de línea mantiene una participación del 78,41% para las compras complejas y premium, mientras que el canal en línea está previsto que supere el 40% de penetración antes de 2031 con una CAGR del 4,52% respaldada por servicios agrupados de entrega, retirada y garantía.

¿Qué país lidera y cuál es el de más rápido crecimiento?

Alemania lidera con el 23,22% del valor de 2025, mientras que se prevé que España crezca más rápido con una CAGR del 3,41% entre 2026 y 2031.

¿Qué cambios de política afectan más a las nuevas ventas de productos?

El ecodiseño de la UE del 1 de julio de 2025 y las etiquetas energéticas rediseñadas orientan las nuevas instalaciones hacia la tecnología de bomba de calor y elevan la transparencia de clase A a través de los códigos QR del EPREL en la etiqueta.

¿Qué características diferencian hoy a los modelos premium?

El rendimiento de clase A en energía, el menor nivel de ruido, los condensadores autolimpiantes, la conectividad interoperable y la programación basada en aplicaciones son los principales diferenciadores entre las secadoras de bomba de calor premium.

Última actualización de la página el: