Taille et part du marché européen des équipements de fabrication de pneus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 0.92 Milliards de dollars |

| Taille du Marché (2030) | 1.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.77% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des équipements de fabrication de pneus par Mordor Intelligence

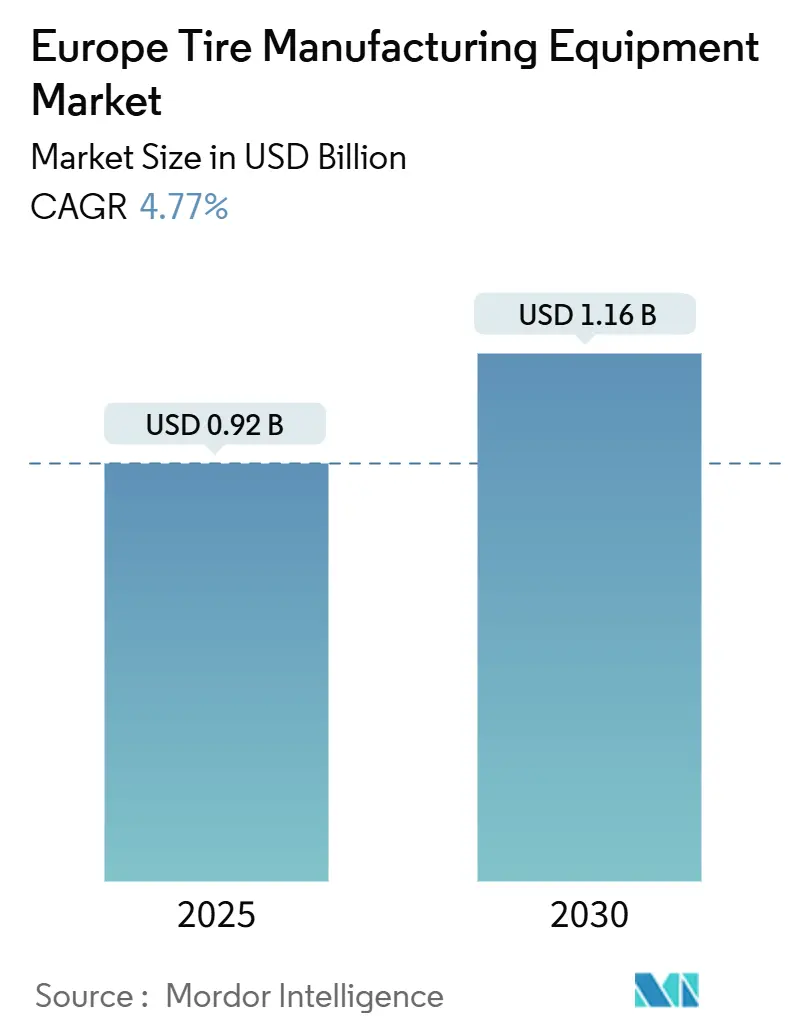

La taille du marché européen des équipements de fabrication de pneus a atteint 0,92 milliard USD en 2025 et devrait atteindre 1,16 milliard USD d'ici 2030, progressant à un CAGR de 4,77 %. La croissance découle de l'électrification rapide du parc automobile européen, des nouvelles limites de particules Euro 7 et de la nécessité de systèmes de mélange, de construction et de vulcanisation de précision adaptés aux composés à haute teneur en silice. Les fournisseurs signalent des commandes régulières de machines prêtes pour le numérique, les fabricants de pneus intégrant des analyses d'usine intelligente pour la maintenance prédictive et la traçabilité. Les presses tout électriques à haute efficacité énergétique gagnent du terrain, car la hausse des coûts de l'énergie et les objectifs carbone rendent les systèmes hydrauliques traditionnels moins attractifs. La dynamique d'investissement est en outre stimulée par les exigences des équipementiers en matière d'adéquation précise entre les performances du pneu et du véhicule, ce qui pousse les fabricants vers des équipements offrant une meilleure uniformité et une surveillance de la qualité en temps réel.

Principaux enseignements du rapport

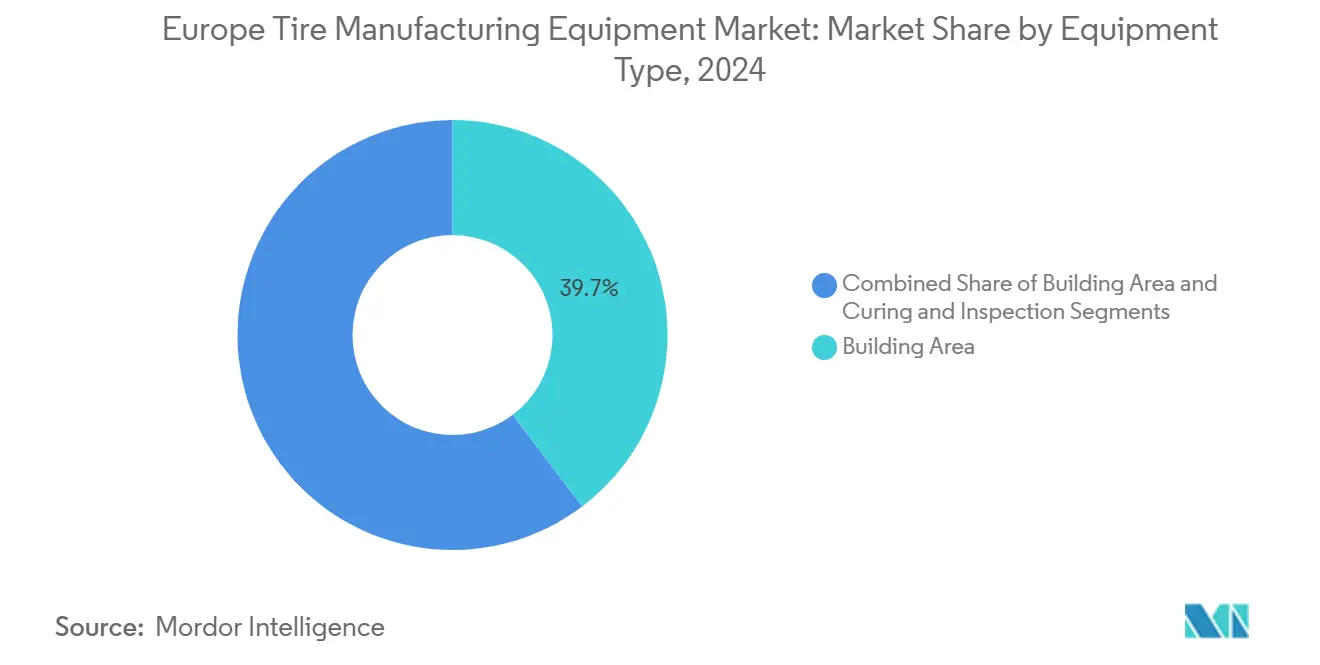

- Par type d'équipement, la zone de construction a dominé avec une part de revenus de 39,69 % en 2024 ; la vulcanisation et l'inspection devraient se développer à un CAGR de 10,41 % jusqu'en 2030.

- Par conception de pneu, le radial a capturé 88,79 % de la part du marché européen des équipements de fabrication de pneus en 2024, et devrait croître à un CAGR de 5,97 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières ont représenté 48,57 % de la taille du marché européen des équipements de fabrication de pneus en 2024, et devraient croître à un CAGR de 9,15 % jusqu'en 2030.

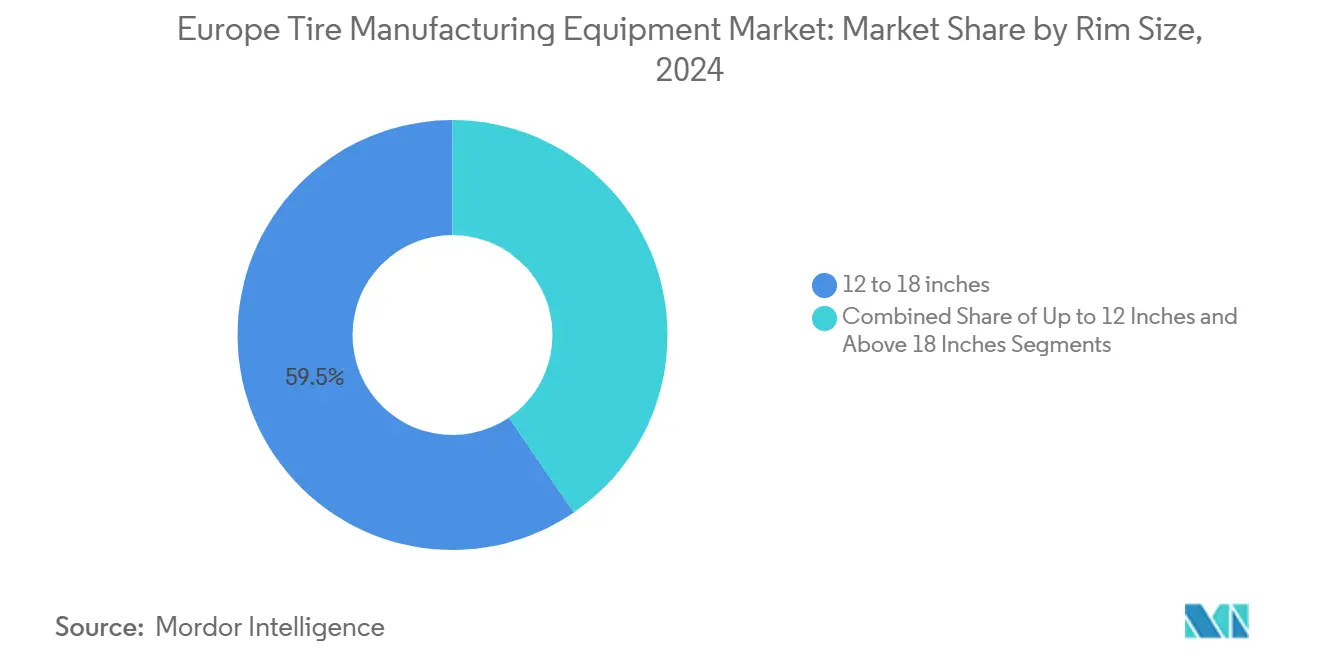

- Par taille de jante, la catégorie 12-18 pouces a commandé 59,54 % de la part en 2024 ; la catégorie au-dessus de 18 pouces devrait croître à un CAGR de 7,59 % jusqu'en 2030.

- Par utilisateur final, les équipementiers ont dominé avec une part de 63,72 % en 2024 ; les commandes des équipementiers devraient augmenter à un CAGR de 6,38 % jusqu'en 2030.

- Par pays, l'Allemagne a dominé avec une part de 21,94 % en 2024, tandis que le reste de l'Europe devrait être le plus rapide avec un CAGR de 6,26 %.

Tendances et perspectives du marché européen des équipements de fabrication de pneus

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Composés radiaux à haute teneur en silice | +1.8% | Allemagne, France, Pays-Bas, Espagne | Moyen terme (2-4 ans) |

| Limites de particules de pneus Euro 7 | +1.2% | À l'échelle de l'UE, notamment Allemagne, France, Italie | Court terme (≤ 2 ans) |

| Modernisations Industrie 4.0 | +0.9% | Allemagne, Pays-Bas, France, Royaume-Uni | Moyen terme (2-4 ans) |

| Extensions de capacité des fabricants de pneus | +0.7% | Roumanie, Espagne, Allemagne, Italie | Court terme (≤ 2 ans) |

| Flambée des coûts de l'énergie | +0.5% | Allemagne, Pays-Bas, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Réglementation européenne sur l'économie circulaire | +0.4% | À l'échelle de l'UE, menée par l'Allemagne et les Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La montée en puissance des véhicules électriques dans les composés radiaux à haute teneur en silice nécessite des lignes de mélange et d'extrusion avancées

Les pneus pour véhicules électriques nécessitent des formulations à haute teneur en silice que les mélangeurs traditionnels ne peuvent pas traiter. Les fabricants européens accélèrent des mises à niveau similaires, car la complexité des composés augmente à chaque lancement de modèle de véhicule électrique. La gestion précise de la température et les systèmes d'alimentation automatisés offrent la cohérence nécessaire pour atteindre les objectifs de faible résistance au roulement et d'adhérence sur sol mouillé. À mesure que la courbe d'apprentissage s'aplatit, les fournisseurs regroupent le mélange et l'extrusion en aval dans des packages clés en main, augmentant ainsi la valeur des commandes. Le passage soutenu vers des charges d'origine biosourcée renforce encore la demande de mélangeurs de nouvelle génération capables de traiter des viscosités de matériaux variées à grande échelle.

Les limites de particules de pneus Euro 7 accélèrent l'adoption de machines de vulcanisation et d'inspection de précision

Euro 7 introduit le premier plafond légal sur les particules d'usure des pneus, incitant au remplacement immédiat des presses vieillissantes. Les équipements dotés d'un contrôle avancé de la pression de la membrane et d'un nettoyage automatisé des moules sont désormais indispensables pour réduire la rugosité de surface qui génère des micro-débris. La cellule presse-plus-inspection intégrée de VMI, qui mesure l'uniformité de la bande de roulement en ligne, est devenue une référence. Les usines allemandes et italiennes accélèrent leurs calendriers d'adoption pour éviter les goulots d'étranglement de production pendant la fenêtre d'application 2027-2028. Les fournisseurs signalent une augmentation des devis pour les systèmes de shearographie laser et de rayons X qui valident la structure interne. Ce facteur réglementaire est appelé à consolider une demande pluriannuelle de solutions de vulcanisation haute précision sur l'ensemble du marché européen des équipements de fabrication de pneus.

Modernisations d'usines intelligentes et d'Industrie 4.0 pour la productivité et la traçabilité

Les grands fabricants de pneus intègrent des capteurs et des modules d'informatique en périphérie dans les mélangeurs, les machines de construction et les presses pour collecter des données sur les temps de cycle et l'énergie. Bridgestone utilise une pile numérique unifiée pour orchestrer des milliers de machines dans ses usines européennes, témoignant de l'ampleur des déploiements de connectivité. La vague de modernisation favorise les machines dotées de protocoles ouverts et d'analyses plug-and-play. La maintenance prédictive réduit les arrêts imprévus, améliorant l'efficacité globale des équipements de plusieurs points de pourcentage. Les fournisseurs qui associent des licences logicielles et des tableaux de bord en nuage au matériel sécurisent des flux de revenus récurrents. Même les fabricants de taille intermédiaire poursuivent des mises à niveau sélectives, créant un vaste marché adressable pour les modules de modernisation au sein du marché européen des équipements de fabrication de pneus.

Les extensions de capacité des fabricants de pneus stimulent de nouveaux investissements en capital pour les machines de zone de construction

L'Europe a connu un regain d'activité dans les usines en construction neuve et les extensions de lignes majeures. L'usine zéro émission de Nokian Tyres en Roumanie souligne l'ampleur des projets actuels et leur orientation vers une production durable. Chaque expansion nécessite des dizaines de machines de construction de pneus entièrement automatisées avec des fonctionnalités de pose de talon et de changement de format plus rapides. L'Espagne, l'Allemagne et l'Italie enregistrent également d'importantes annonces d'investissements en capital, resserrant les délais de livraison pour les fournisseurs de la zone de construction. L'intensité de l'automatisation augmente car la pénurie de main-d'œuvre et les réglementations ergonomiques limitent les processus manuels. Par conséquent, les équipements de zone de construction restent le principal contributeur aux revenus du marché européen des équipements de fabrication de pneus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement | -0.6% | À l'échelle de l'UE, notamment Allemagne, Italie, Espagne | Court terme (≤ 2 ans) |

| Investissements élevés et longs délais de retour sur investissement | -0.4% | Europe de l'Est, petites installations dans toute l'UE | Moyen terme (2-4 ans) |

| Interdiction des PFAS | -0.3% | Impact réglementaire à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Pénurie de techniciens de maintenance qualifiés | -0.2% | Allemagne, Pays-Bas, France, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du caoutchouc naturel et des produits pétrochimiques retarde les achats d'équipements

La fluctuation des prix du caoutchouc et du noir de carbone comprime les marges et oblige les fabricants de pneus à préserver leur trésorerie. Les équipes d'approvisionnement reportent les commandes de machines non critiques lorsque les matières premières augmentent, entraînant des schémas de réservation irréguliers pour les fournisseurs d'équipements. Les stratégies de couverture ne protègent que partiellement les budgets, car les matières premières et le fret restent imprévisibles. Les fournisseurs répondent avec des plans de financement et des modèles de location, mais l'adoption parmi les acheteurs prudents reste modeste. Il en résulte un frein à court terme à la croissance, en particulier pour les mises à niveau optionnelles au sein du marché européen des équipements de fabrication de pneus.

Des investissements élevés et de longs délais de retour sur investissement découragent les petits fabricants

Les lignes de fabrication de pneus de pointe peuvent dépasser 40 millions USD, un obstacle pour les acteurs régionaux disposant d'une capacité bilancielle limitée. Les programmes de subventions aident, mais les hausses de taux d'intérêt en 2024-2025 augmentent les coûts d'emprunt et prolongent les délais d'atteinte du seuil de rentabilité. Les petites entreprises peinent également à recruter des techniciens capables de faire fonctionner des systèmes robotiques complexes, ce qui ajoute des coûts cachés sur la durée de vie. Certaines optent pour des modernisations modulaires plutôt que pour des remplacements complets de lignes, ralentissant le renouvellement global des équipements. Cette barrière aux investissements en capital limite la pénétration du marché en Europe de l'Est, réduisant légèrement la pente de croissance à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : la zone de construction maintient une position dominante tandis que l'innovation en matière de vulcanisation s'accélère

Les machines de zone de construction ont représenté 39,69 % du marché européen des équipements de fabrication de pneus en 2024, reflétant leur rôle central dans l'automatisation de l'enroulement des talons et de l'assemblage de la carcasse. Les expansions croissantes des usines et les pressions sur les coûts de main-d'œuvre maintiennent la demande à un niveau élevé, tandis que les servomoteurs intégrés améliorent le temps de cycle. La vulcanisation et l'inspection, bien que représentant une base plus petite, est projetée comme la catégorie à la croissance la plus rapide avec un CAGR de 10,41 % jusqu'en 2030. Ce changement est lié à la conformité Euro 7 et à la recherche de presses à plus faible consommation d'énergie.

Les systèmes de vulcanisation à pression directe optimisés en énergie peuvent réduire la consommation jusqu'à 86 %, incitant les opérateurs à accélérer les remplacements. Les fournisseurs intègrent la vision artificielle et la shearographie laser, créant une proposition de vente groupée qui augmente la valeur moyenne des transactions. Les équipements en amont tels que les mélangeurs et les calandres enregistrent une croissance régulière mais moins spectaculaire. Cependant, les mélangeurs capables de traiter des matières recyclées et des charges biosourcées sont au centre des préoccupations, car les objectifs de durabilité se resserrent, garantissant que les lignes en amont continuent de se moderniser au sein du marché européen des équipements de fabrication de pneus.

Par conception de pneu : la suprématie du radial dicte la demande de machines spécialisées

Les pneus radiaux détenaient une part de 88,79 % en 2024 et restent la conception dominante dans les segments des véhicules particuliers et commerciaux. Le segment devrait afficher un CAGR de 5,97 %, porté par l'adoption des véhicules électriques et la demande de pneus de performance qui nécessitent des techniques de construction radiale avancées. La construction bias ne subsiste que dans des utilisations de niche tout-terrain et agricoles, entraînant un minimum de nouvelles commandes d'équipements.

La production radiale nécessite une application avancée de ceinture en acier, un contrôle des épissures et une mesure de l'uniformité. Les fournisseurs affinent les systèmes de déroulement à tension contrôlée et les poseurs de ceintures automatisés pour améliorer la cohérence. Les nouveaux formats radiaux à très haute flexion pour les grands pneus agricoles introduisent encore plus de couches, stimulant des mises à niveau progressives des machines. Collectivement, la domination du radial assure une longue piste pour les équipements adaptés à son architecture de construction complexe.

Par type de véhicule : les voitures particulières dominent tandis que les segments commerciaux accélèrent leurs investissements

Les applications pour voitures particulières représentaient 48,57 % du marché européen des équipements de fabrication de pneus en 2024, bénéficiant de l'échelle et des spécifications standardisées. Ce segment devrait croître à un CAGR de 9,15 % jusqu'en 2030, à mesure que les volumes de véhicules électriques augmentent et que les variantes de pneus premium se multiplient. Les lignes de véhicules commerciaux légers et lourds investissent dans des formats de tambour de carcasse plus grands et des assemblages de talons robustes pour répondre à des exigences de charge plus élevées.

Les flottes commerciales se tournent vers des pneus économes en carburant, qui nécessitent des sculptures de bande de roulement spécialisées et un renforcement en acier haute résistance, générant des flux d'équipements distincts. Les producteurs de véhicules tout-terrain utilisent des tambours de construction géants et des presses de vulcanisation pour des diamètres supérieurs à 50 pouces, un créneau à haute marge. La demande de deux-roues dans le sud de l'Europe reste stable, fournissant un marché de base pour les machines de construction compactes et les vulcanisateurs.

Par taille de jante : la gamme intermédiaire domine tandis que les grands diamètres gagnent du terrain

La catégorie 12-18 pouces a commandé 59,54 % de la part en 2024, ancrant l'utilisation des capacités dans les usines européennes traditionnelles. La standardisation dans cette gamme intermédiaire génère des économies d'échelle et une rationalisation des outillages. La catégorie au-dessus de 18 pouces est la plus dynamique avec un CAGR de 7,59 %, reflétant les tendances des SUV, des berlines premium et des véhicules électriques qui favorisent les roues plus grandes.

Les pneus de grand diamètre nécessitent des presses à course étendue et des poseurs de talons plus lourds, induisant de nouveaux investissements en capital dans les usines établies. Les fournisseurs développent des systèmes de serrage adaptatifs pour gérer la plus grande plage de dimensions sans perte de productivité. Les tailles jusqu'à 12 pouces, dominées par les applications industrielles et de remorques, offrent des volumes réguliers mais modestes, constituant une base de revenus fiable mais limitée.

Par utilisateur final : les partenariats avec les équipementiers façonnent les feuilles de route technologiques

Les équipementiers ont représenté une part de 63,72 % en 2024, tirant parti de leur échelle pour exiger précision et traçabilité de la part des fabricants de pneus. À mesure que les plateformes de véhicules évoluent, les fournisseurs de pneus doivent prouver les performances des composés et les caractéristiques NVH grâce à des tolérances de production plus strictes. Il en résulte des mises à niveau continues des équipements synchronisées avec les nouveaux lancements de véhicules. La demande liée aux équipementiers devrait augmenter à un CAGR de 6,38 %, légèrement en avance sur le marché de remplacement.

La production orientée vers le marché de remplacement, bien que plus petite à 36,28 %, offre des avantages de flexibilité et amortit les ralentissements dans les calendriers des équipementiers. Le segment du marché de remplacement soutient la demande d'équipements grâce aux exigences de volume et aux besoins diversifiés en spécifications de pneus qui nécessitent des capacités de production flexibles. Cependant, la plus grande diversité de références oblige à investir dans des outillages à changement rapide et des logiciels de planification avancés, maintenant la modernisation des équipements pertinente pour les deux groupes d'utilisateurs finaux au sein du marché européen des équipements de fabrication de pneus.

Analyse géographique

L'Allemagne a dominé avec une part de 21,94 % en 2024 grâce à son écosystème automobile intégré et à la présence de grandes marques mondiales de pneus. La volonté du pays de s'imposer dans le domaine des véhicules électriques oblige les fabricants à installer des mélangeurs haute précision et des modules d'usine intelligente conformes à des critères de qualité stricts. Les constructeurs de machines nationaux en bénéficient également, car les clients locaux privilégient le service de proximité et le soutien à la personnalisation.

L'Europe du Sud et de l'Ouest, notamment l'Espagne, l'Italie, la France, le Royaume-Uni et les Pays-Bas, représentent une part collective significative. Les récentes modernisations d'usines en Espagne ont attiré 207 millions USD en nouvelles technologies et ont stimulé la demande de machines de construction et de presses de nouvelle génération[1]"Bridgestone annonce un investissement allant jusqu'à 207 millions d'euros dans son usine de Burgos," Bridgestone EMEA, press.bridgestone-emea.com. L'accent mis par l'Italie sur les pneus premium maintient les lignes de calandrage et de talons apex actives, tandis que la France consolide son activité autour des matériaux durables et de l'intégration biochimique. Chaque sous-région applique sa propre spécialité, créant une mosaïque de besoins en équipements que les fournisseurs doivent satisfaire avec des offres configurables.

Le reste de l'Europe est la sous-région à la croissance la plus rapide avec un CAGR de 6,26 %. L'usine zéro émission de Roumanie et le financement soutenu par la Banque européenne d'investissement illustrent l'ampleur de l'expansion des capacités à l'est. Les coûts de main-d'œuvre plus bas, les incitations fiscales et la proximité des marchés européens et d'exportation sous-tendent cette montée en puissance. L'amélioration des corridors logistiques régionaux facilite l'expédition efficace de grandes machines. L'essor de l'Europe de l'Est diversifie l'empreinte géographique du marché européen des équipements de fabrication de pneus et offre de nouvelles opportunités pour les contrats de service et les chaînes d'approvisionnement en pièces détachées.[2]"La Roumanie bénéficie du soutien de la Banque européenne d'investissement pour la première usine de pneus zéro émission au monde," Banque européenne d'investissement, eib.org

Paysage concurrentiel

VMI Group, HF TireTech Group et MESNAC mènent la consolidation sur le marché européen des équipements de fabrication de pneus, caractérisé par une fragmentation modérée, grâce à des acquisitions stratégiques et des partenariats technologiques. Leur avantage réside dans l'intégration de lignes complètes, les logiciels propriétaires et les centres de service mondiaux. La cellule presse-plus-contrôle qualité de VMI a remporté plusieurs prix clients, renforçant son positionnement premium. HF investit dans l'expertise en extrusion et calandrage pour regrouper les capacités en amont et en aval, tandis que MESNAC tire parti de ses avantages d'échelle et de ses centres de R&D en Asie et en Europe.

Le leadership technologique est centré sur l'Industrie 4.0. Les fournisseurs intègrent des boîtiers d'analyse en périphérie, des jumeaux numériques et une architecture IoT dès la phase de conception. Les abonnements à la maintenance prédictive génèrent des revenus récurrents et favorisent la fidélisation des clients. Les spécialistes de plus petite taille ciblent souvent des modules de niche, tels que les machines à talon apex ou les têtes d'inspection laser, et deviennent des cibles d'acquisition une fois leur technologie mature.

Les thèmes de durabilité orientent les feuilles de route produits. Les développeurs présentent des presses avec récupération d'énergie hydraulique et des mélangeurs avec des conceptions de rotors optimisées qui réduisent la consommation d'énergie. Les mélangeurs prêts pour le recyclage acceptent des ratios plus élevés de caoutchouc broyé, et les presses de vulcanisation adoptent des composés à basse température. L'activité de fusions et acquisitions reflète cette tendance : les grands groupes rachètent des innovateurs dotés de références en matière d'empreinte carbone, accélérant la consolidation tout en maintenant un champ multi-acteurs au sein du marché européen des équipements de fabrication de pneus.

Leaders du secteur européen des équipements de fabrication de pneus

VMI Group

HF TireTech Group

MESNAC Co., Ltd.

Kobelco Stewart Bolling

Bartell Machinery Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Nokian Tyres a commencé les livraisons depuis son usine zéro émission en Roumanie, la première du genre au monde.

- Juin 2025 : Black Donuts Inc. a lancé InTire Labs, un centre de recherche sur les matériaux indépendant à Tampere, en Finlande.

- Septembre 2024 : Marangoni a formé un partenariat stratégique avec Prinx Chengshan Europe / Austone Tires pour commercialiser un nouveau design de bande de roulement annulaire.

Périmètre du rapport sur le marché européen des équipements de fabrication de pneus

| Amont (mélangeur et préparation des composants) | Machines de mélange / mélangeurs de caoutchouc |

| Machines de calandrage | |

| Machines d'extrusion | |

| Machines de découpe | |

| Autres (unités de refroidissement, etc.) | |

| Zone de construction | Machines d'enroulement de talons |

| Machines de construction de pneus | |

| Autres (machines d'enroulement de bandelettes, etc.) | |

| Vulcanisation et inspection (zone de test) | Machines de presse de vulcanisation |

| Machines de peinture de pneus | |

| Autres (machines d'inspection, etc.) |

| Bias |

| Radial |

| Deux-roues |

| Trois-roues |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds |

| Véhicules tout-terrain |

| Jusqu'à 12 pouces |

| 12 – 18 pouces |

| Au-dessus de 18 pouces |

| Équipementiers |

| Remplacement / marché de remplacement |

| Allemagne |

| Royaume-Uni |

| Espagne |

| Italie |

| France |

| Pays-Bas |

| Reste de l'Europe |

| Par type d'équipement | Amont (mélangeur et préparation des composants) | Machines de mélange / mélangeurs de caoutchouc |

| Machines de calandrage | ||

| Machines d'extrusion | ||

| Machines de découpe | ||

| Autres (unités de refroidissement, etc.) | ||

| Zone de construction | Machines d'enroulement de talons | |

| Machines de construction de pneus | ||

| Autres (machines d'enroulement de bandelettes, etc.) | ||

| Vulcanisation et inspection (zone de test) | Machines de presse de vulcanisation | |

| Machines de peinture de pneus | ||

| Autres (machines d'inspection, etc.) | ||

| Par conception de pneu | Bias | |

| Radial | ||

| Par type de véhicule | Deux-roues | |

| Trois-roues | ||

| Voitures particulières | ||

| Véhicules commerciaux légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Véhicules tout-terrain | ||

| Par taille de jante | Jusqu'à 12 pouces | |

| 12 – 18 pouces | ||

| Au-dessus de 18 pouces | ||

| Par utilisateur final | Équipementiers | |

| Remplacement / marché de remplacement | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen des équipements de fabrication de pneus ?

Le marché s'établit à 0,92 milliard USD en 2025.

À quelle vitesse le marché devrait-il croître jusqu'en 2030 ?

Il devrait se développer à un CAGR de 4,77 %, atteignant 1,16 milliard USD d'ici 2030.

Quel segment d'équipement affiche la part de revenus la plus élevée ?

Les machines de zone de construction dominent avec une part de 39,69 % en 2024.

Quelle zone géographique connaît la croissance la plus rapide ?

Le reste de l'Europe, mené par la Roumanie et d'autres pays d'Europe de l'Est, devrait croître à un CAGR de 6,26 %.

Quel facteur réglementaire influence le plus les nouveaux achats d'équipements ?

Les limites de particules de pneus Euro 7 nécessitent des systèmes de vulcanisation et d'inspection de précision pour garantir la conformité.

Dernière mise à jour de la page le: