Taille et part du marché européen des médias synthétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 1.78 Milliards de dollars |

| Taille du Marché (2030) | 3.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des médias synthétiques par Mordor Intelligence

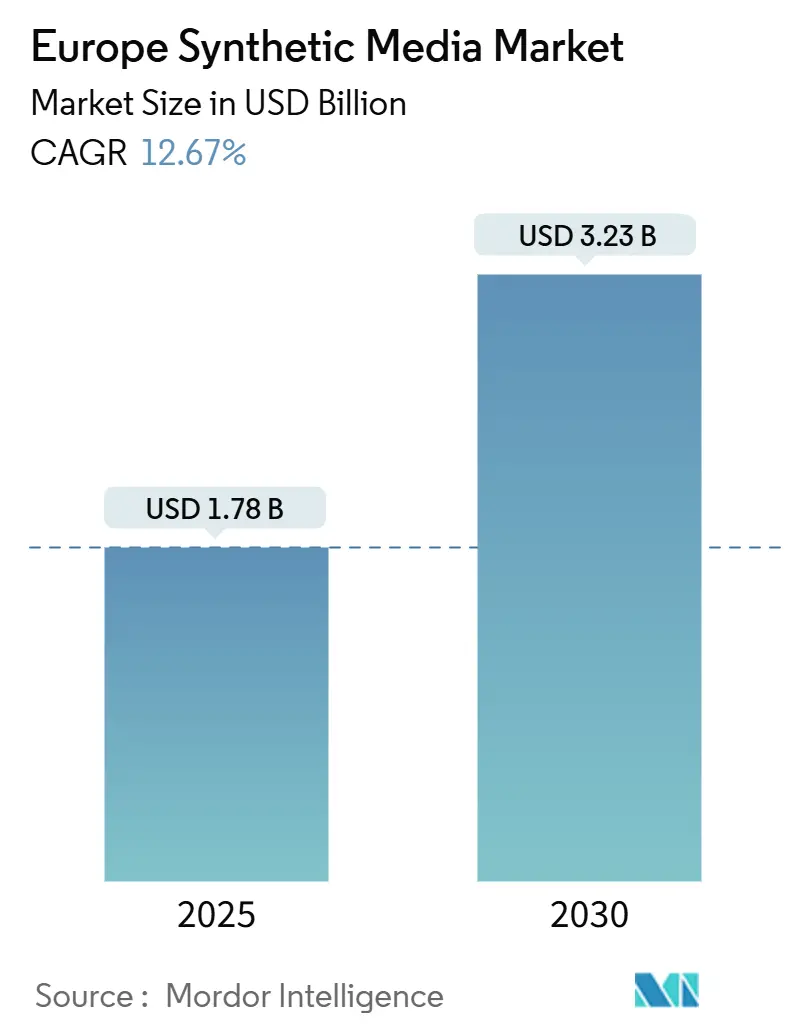

La taille du marché européen des médias synthétiques s'établit à 1,78 milliard USD en 2025 et devrait atteindre 3,23 milliards USD d'ici 2030, reflétant un CAGR de 12,67 %. Cette expansion soutenue repose sur une crédibilité portée par la réglementation, des priorités en matière de souveraineté des données et un écosystème de startups en pleine maturité qui positionne l'Europe comme un pôle de confiance pour les outils génératifs à destination des entreprises. Des investissements tels que le programme d'innovation en IA de 4 milliards EUR de la Commission européenne ont catalysé des usines d'IA qui abaissent les barrières à l'entrée pour les créateurs de petite et moyenne taille.[1]Commission européenne, "Le nouveau programme d'innovation en IA pour soutenir les startups et les PME dans le domaine de l'intelligence artificielle," cedar-heu-project.eu La demande des entreprises pour du contenu multilingue rentable, une mise sur le marché rapide et une conception inclusive maintient des taux d'adoption élevés, tandis que les programmes de crédits cloud GPU modèrent les coûts d'infrastructure. Par ailleurs, la conformité à la loi européenne sur l'IA accélère le développement de solutions de filigranage et de traçabilité qui différencient les fournisseurs régionaux de leurs concurrents mondiaux. La fragmentation des règles en matière de droits d'auteur prolonge toutefois les négociations de licences et crée des frictions notables lors de la mise sur le marché.

Principaux enseignements du rapport

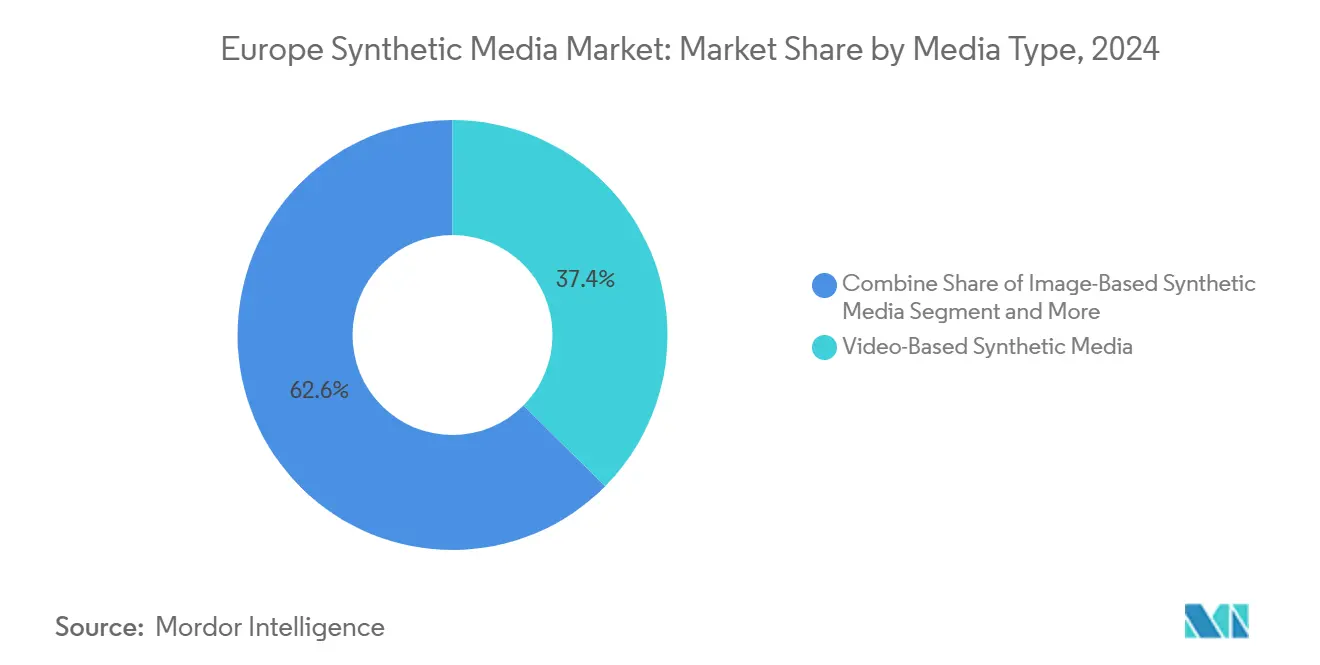

- Par type de média, les solutions vidéo ont représenté 37,43 % de la part du marché européen des médias synthétiques en 2024, tandis que les médias synthétiques audio affichent la croissance la plus rapide à 12,71 % sur la période de prévision.

- Par géographie, l'Allemagne a détenu 31,21 % de la taille du marché européen des médias synthétiques en 2024, tandis que le Royaume-Uni progresse à un CAGR de 13,23 % jusqu'en 2030.

- Par technologie, l'IA générative a détenu 43,76 % de la taille du marché européen des médias synthétiques en 2024, tandis que le traitement du langage naturel enregistre le CAGR le plus rapide à 12,83 % pour 2025-2030.

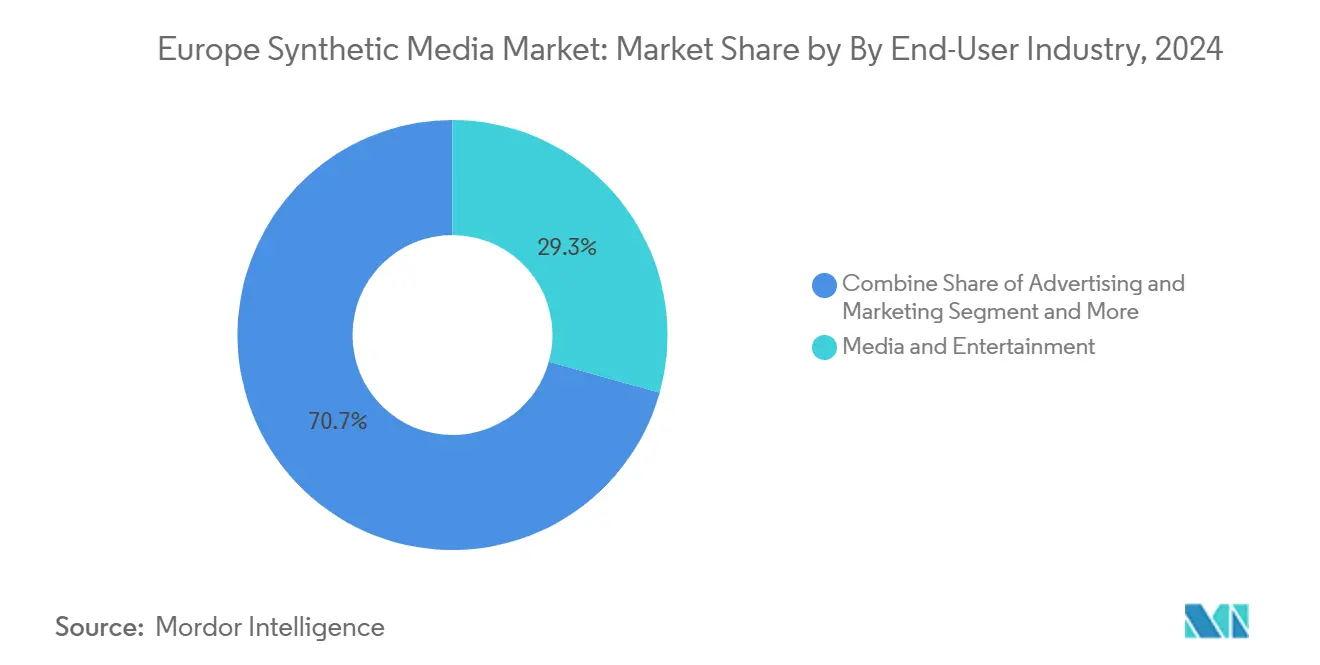

- Par secteur d'utilisation final, les applications de jeux vidéo et de métavers se développent à un CAGR de 13,11 % jusqu'en 2030, dépassant la part de 29,32 % que les médias et le divertissement détenaient en 2024.

Tendances et perspectives du marché européen des médias synthétiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Traductions vidéo localisées rentables | +2.1% | Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Clonage vocal synthétique quasi en temps réel | +1.8% | À l'échelle de l'UE ; plus fort dans les pays nordiques | Court terme (≤ 2 ans) |

| Réduction des coûts de formation des modèles grâce aux crédits cloud GPU | +2.3% | Allemagne, Royaume-Uni, France | Court terme (≤ 2 ans) |

| Priorité réglementaire accordée à la souveraineté des données en langues européennes | +1.9% | À l'échelle de l'UE ; portée par l'Allemagne et la France | Long terme (≥ 4 ans) |

| Modèles de diffusion open source pour la propriété intellectuelle culturelle européenne | +1.7% | Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Pipelines d'avatars 3D compatibles métavers | +2.0% | Royaume-Uni, Allemagne, pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des solutions rentables pour les traductions vidéo localisées stimulent l'adoption par les entreprises

Les équipes de formation en entreprise, de marketing et de conformité s'appuient de plus en plus sur des outils vidéo basés sur l'IA qui réduisent les coûts de doublage et de sous-titrage jusqu'à 80 %, comme le démontre le déploiement de Colossyan auprès de Porsche et Vodafone.[2]Tech.eu Staff, "La plateforme de texte en vidéo par IA de Colossyan lève 22 millions USD," tech.eu Les diffuseurs utilisant le flux de travail Speechmatics-Limecraft économisent 100 000 GBP par mois en automatisant les sous-titres.[3]Speechmatics, "Étude de cas Limecraft," speechmatics.com Le modèle multilingue à 4 000 milliards de tokens du projet EuroLLM réduit encore les coûts de déploiement par langue. Les exigences de conformité imposant l'accessibilité dans les 24 langues officielles amplifient la demande sur les marchés allemand et français.

Le clonage vocal synthétique quasi en temps réel renforce les efforts d'inclusion des personnes handicapées

Les directives en matière d'accessibilité stimulent l'adoption du clonage vocal qui traduit et vocalise instantanément le contenu pour les utilisateurs en situation de handicap. Le modèle d'ElevenLabs surpasse désormais Google et OpenAI dans 99 langues, permettant aux universités d'intégrer des sous-titres multilingues à grande échelle. Un pacte d'innovation polono-européen oriente des fonds publics vers la technologie vocale pour la communication gouvernementale. BBC StoryWorks met en avant des applications vocales inclusives en partenariat avec Speechmatics. Des projets pilotes dans le domaine de la santé, dans le cadre du projet SYNTHIA, utilisent l'audio synthétique pour faciliter les échanges entre cliniciens et patients. Les pays nordiques sont en tête de l'adoption grâce à des politiques sociales solides qui mettent au premier plan l'inclusion numérique.

Les coûts de formation des modèles diminuent grâce aux crédits cloud GPU à travers l'Europe

Les usines d'IA au sein du réseau EuroHPC accordent aux startups un accès à tarif réduit au supercalculateur LUMI et à d'autres nœuds HPC, réduisant les budgets de formation des modèles de plus de moitié. L'Allemagne alloue une partie de son fonds d'IA d'un milliard EUR à des crédits cloud, nourrissant un dense vivier de startups génératives. Des tensions persistent du côté de l'offre car l'Europe ne contrôle qu'une faible part de la capacité hyperscale mondiale, mais le mélange hybride de supercalculateurs et de clouds souverains maintient un allègement des coûts à court terme.

Modèles de diffusion open source optimisés pour la propriété intellectuelle culturelle européenne

L'Allemagne et la France soutiennent des modèles de diffusion qui intègrent des styles artistiques locaux tout en respectant les contraintes de propriété intellectuelle. Les dépôts communautaires accélèrent l'itération, réduisent la dépendance aux fournisseurs et favorisent la collaboration entre universités et studios. L'adoption se renforce là où la préservation culturelle est politiquement saillante.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations incohérentes en matière de droits d'auteur entre les États membres de l'UE | -1.4% | À l'échelle de l'UE | Moyen terme (2-4 ans) |

| Pénalités pour non-conformité au titre VIII de la loi européenne sur l'IA | -2.1% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Les restrictions à l'exportation contribuent à la pénurie de GPU haute performance | -1.8% | À l'échelle de l'UE (régions dépendantes des importations) | Court à moyen terme (1-3 ans) |

| Résistance de l'économie créative face aux préoccupations de déplacement des revenus | -1.2% | Principales économies productrices de contenu (ex. : Allemagne, France, Royaume-Uni) | Moyen à long terme (2-5 ans) |

| Source: Mordor Intelligence | |||

Des réglementations incohérentes en matière de droits d'auteur compliquent les opérations transfrontalières

Le procès de la GEMA contre OpenAI illustre la divergence des règles nationales sur les données d'entraînement de l'IA. Les protections des droits de la personnalité en Italie permettent aux victimes de hypertrucages de réclamer des dommages et intérêts. Des universitaires avertissent que les exceptions relatives à la fouille de textes et de données prévues par la directive DSM pourraient exclure la formation générative, entraînant des licences sur mesure. Des enquêtes révèlent que 95 % des créateurs musicaux exigent transparence et rémunération, ce qui alourdit les coûts de transaction pour les startups.

Les pénalités pour non-conformité à la loi européenne sur l'IA intensifient les barrières à l'entrée sur le marché

La loi autorise des pénalités allant jusqu'à 35 millions EUR ou 7 % du chiffre d'affaires mondial, créant un risque financier substantiel. Les programmes obligatoires d'éducation à l'IA, le filigranage et l'étiquetage débutent en août 2025. Chaque unité d'IA non conforme pourrait coûter 29 277 EUR par an, mettant sous pression les entreprises faiblement capitalisées. L'incertitude autour des « pratiques interdites » telles que la manipulation émotionnelle retarde les lancements de produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de média : la domination de la vidéo se maintient tandis que l'audio s'accélère

En 2024, les médias synthétiques vidéo captent une part dominante de 37,43 % du marché, portés par les entreprises à la recherche de solutions rentables pour les communications d'entreprise et la formation. L'étape franchie par Synthesia avec 100 millions USD de revenus récurrents annuels souligne le potentiel commercial des plateformes vidéo générées par l'IA, avec une clientèle comprenant plus de 70 % des entreprises du Fortune 100. Parallèlement, les médias synthétiques audio émergent comme le segment à la croissance la plus rapide, affichant un CAGR robuste de 12,71 %, porté par l'expansion des services de doublage en temps réel d'ElevenLabs dans 99 langues.

Les médias synthétiques basés sur l'image bénéficient des avancées de l'IA générative, notamment celles adaptées aux nuances culturelles européennes. Parallèlement, les solutions textuelles exploitent des modèles multilingues comme EuroLLM, capables de traiter 4 000 milliards de tokens dans diverses langues de l'UE. À mesure que la loi européenne sur l'IA déploie l'étiquetage obligatoire du contenu en août 2025, les secteurs de la vidéo et de l'image se préparent à un contrôle accru, notamment avec la détection des hypertrucages devenant primordiale pour la conformité. Illustrant la transformation du secteur, la collaboration de Bertelsmann avec ElevenLabs pour développer des outils audio témoigne de l'adoption des technologies synthétiques par les médias traditionnels, rationalisant leurs délais de production.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : la domination de l'IA générative face à la dynamique du traitement du langage naturel

L'IA générative a maintenu une part de 43,76 % de la taille du marché européen des médias synthétiques en 2024, soutenue par la montée en puissance rapide de Stability AI et Mistral AI. Le traitement du langage naturel connaît la croissance la plus rapide à 12,83 % jusqu'en 2030, les entreprises recherchant du contenu culturellement adapté et juridiquement sourcé dans les 24 langues officielles. Le marché européen des médias synthétiques bénéficie de l'accès public aux HPC qui accélère le perfectionnement des modèles sans investissement en capital prohibitif.

La synthèse vocale s'appuie sur la valorisation d'ElevenLabs à 3,3 milliards USD pour attirer de nouveaux secteurs verticaux, notamment la santé, où l'audio synthétique améliore l'engagement des patients. Les cadres de réalité augmentée et de réalité virtuelle convergent avec les pipelines d'avatars à mesure que la feuille de route de l'UE sur les mondes virtuels aligne les financements et la normalisation.

Par secteur d'utilisation final : la poussée du jeu vidéo défie la domination des médias

Les médias et le divertissement ont conservé une part de 29,32 % de la taille du marché européen des médias synthétiques en 2024, grâce à des relations établies avec les studios et un retour sur investissement rapide sur les vidéos localisées. Les déploiements dans les jeux vidéo et le métavers progressent toutefois à un CAGR fulgurant de 13,11 % sur la base d'un potentiel de valeur des mondes virtuels de 800 milliards EUR. Les annonceurs capitalisent sur les avatars IA pour réduire les délais des campagnes multilingues, tandis que les acteurs du commerce électronique déploient des vidéos de démonstration de produits qui améliorent les indicateurs de conversion.

L'éducation bénéficie de contenus de formation rentables ; les utilisateurs de Colossyan ont réduit leurs budgets de vidéos pédagogiques de 80 %. L'adoption dans le secteur de la santé s'accélère via l'initiative de données synthétiques SYNTHIA qui réduit les risques liés à la confidentialité. Les entreprises de services financiers et de télécommunications pilotent des agents vocaux synthétiques pour rationaliser le support client, en équilibrant innovation et conformité à la loi sur l'IA.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Allemagne représentait 31,21 % de la taille du marché européen des médias synthétiques en 2024. L'ascension de l'Allemagne dans le paysage européen des médias synthétiques est portée par sa solide infrastructure technologique, ses secteurs créatifs dynamiques et une main-d'œuvre reconnue pour son expertise. Les studios numériques établis comme les startups agiles exploitent la création de contenu pilotée par l'IA, s'aventurant dans des domaines allant des productions virtuelles aux influenceurs synthétiques et aux doublages, déclenchant des vagues d'innovation. Soutenues par des initiatives gouvernementales ambitieuses et des collaborations public-privé synergiques, les investissements dans les technologies de pointe prospèrent, cultivant un terreau favorable aux startups. De plus, avec un appétit prononcé pour le contenu médiatique en langue locale, notamment adapté aux audiences germanophones, les entreprises élaborent de plus en plus des solutions de médias synthétiques sur mesure, positionnant l'Allemagne en avance sur de nombreux homologues européens.

Le Royaume-Uni progresse à un CAGR de 13,23 %. Le pays renforce sa position sur le marché européen des médias synthétiques, porté par ses industries créatives dynamiques, son écosystème technologique avancé et son fort accent sur l'innovation. Londres, en particulier, s'est imposée comme un pôle créatif majeur, où les entreprises leaders exploitent l'IA pour développer des effets visuels, des influenceurs virtuels et des solutions de narration immersive. Cette croissance est soutenue par un vivier de talents hautement qualifiés composé d'ingénieurs, de créatifs et d'entrepreneurs, ainsi que par un cadre juridique et commercial favorable qui promeut l'innovation. Avec une demande croissante des consommateurs et des capitaux d'investissement accessibles, le Royaume-Uni joue un rôle central dans l'expansion des médias synthétiques à travers l'Europe.

La France mêle rhétorique de souveraineté et création de ventures ambitieuses. La valorisation de Mistral AI à 2 milliards EUR atteinte en moins d'un an témoigne de l'appétit des investisseurs pour les grands modèles de langage open source formés en Europe. Des subventions nationales permettent aux universités de perfectionner des modèles de diffusion qui préservent le patrimoine culturel, séduisant les diffuseurs et les éditeurs. L'Italie se différencie grâce à des protections des droits de la personnalité qui découragent les hypertrucages malveillants, se taillant une niche pour les plateformes d'« IA responsable en tant que service ».

Paysage concurrentiel

Le marché européen des médias synthétiques présente une fragmentation modérée. Les leaders mobilisent des capitaux pour intégrer la conformité dans leurs feuilles de route produit, transformant la réglementation en avantage concurrentiel. Synthesia et ElevenLabs ont chacun levé 180 millions USD, affectant ces fonds à l'infrastructure de filigranage et aux programmes d'éducation à l'IA. La prise de participation stratégique d'Adobe dans Synthesia signale l'alignement des acteurs établis avec des capacités spécialisées.

Des alliances open source telles qu'OpenGPT-X réduisent les coûts de développement et favorisent une base de conformité partagée. Les fournisseurs de plus petite taille se différencient par leur expertise sectorielle — synthétiques pour la santé, accessibilité ou secteurs créatifs — tout en externalisant les tâches réglementaires lourdes à des partenaires de conseil. La Coalition pour la provenance et l'authenticité du contenu fait progresser des normes intersectorielles qui pourraient accélérer la consolidation à mesure que les coûts de conformité augmentent.

Les opportunités inexploitées résident dans l'intégration au cloud souverain, les pipelines d'avatars 3D vérifiés et les jeux de données synthétiques spécifiques à chaque secteur. Les prestataires de services qui associent des boîtes à outils techniques à des audits au titre de la loi européenne sur l'IA sont bien placés pour capter de la valeur à l'approche de l'entrée en vigueur des mesures d'application.

Leaders du secteur européen des médias synthétiques

Synthesia Limited

Stability AI Ltd

DeepMind Technologies Ltd

Speechmatics Ltd

AIVA Technologies SARL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : OpenAI a déployé son générateur vidéo Sora dans l'Union européenne et au Royaume-Uni, quelques mois seulement après son lancement aux États-Unis et dans d'autres régions. Cette technologie de pointe permet aux utilisateurs de créer des clips vidéo en haute résolution. Les abonnés au service ChatGPT d'OpenAI peuvent accéder à Sora dans l'UE, au Royaume-Uni et dans certains pays : la Suisse, la Norvège, le Liechtenstein et l'Islande. Les abonnés de base « Plus » ont droit à produire jusqu'à 50 vidéos en définition standard par mois, d'une durée d'environ 20 secondes chacune. Les utilisateurs « Pro », qui paient un abonnement premium, bénéficient d'offres encore plus généreuses.

- Janvier 2025 : ElevenLabs, une entreprise polonaise spécialisée dans l'IA générative pour l'audio, s'est associée à la présidence polonaise du Conseil de l'Union européenne. Dans le cadre d'un accord sans frais, la technologie audio pilotée par l'IA doublera le contenu de chaque conférence de presse tenue après les réunions informelles des ministres de l'UE à Varsovie, en polonais, en anglais et en français.

- Novembre 2024 : OpenGPT-X, une initiative de recherche de premier plan, a dévoilé sa dernière offre : « Teuken-7B ». Fort de sept milliards de paramètres, Teuken-7B a été méticuleusement entraîné de zéro dans les 24 langues officielles de l'Union européenne (UE). Cette entreprise a été rendue possible grâce à l'expertise du Centre de recherche de Jülich et à la puissance de calcul du supercalculateur JUWELS. Chercheurs et entreprises peuvent exploiter ce modèle open source, désormais viable commercialement, pour diverses applications d'intelligence artificielle (IA). Le projet, sous l'égide du consortium OpenGPT-X, a bénéficié du soutien du ministère fédéral allemand des Affaires économiques et de l'Action pour le climat (BMWK). Piloté par les instituts Fraunhofer — spécifiquement l'Institut pour les systèmes d'analyse intelligente et d'information IAIS et l'Institut pour les circuits intégrés IIS — le consortium a élaboré un grand modèle de langage qui non seulement défend les principes open source, mais incarne également une perspective résolument européenne.

Périmètre du rapport sur le marché européen des médias synthétiques

| Médias synthétiques audio |

| Médias synthétiques image |

| Médias synthétiques texte |

| Médias synthétiques vidéo |

| IA générative |

| Infographie et effets visuels |

| Traitement du langage naturel |

| Synthèse et reconnaissance vocale |

| Autres (réalité augmentée et réalité virtuelle, réseaux antagonistes génératifs, et autres) |

| Médias et divertissement |

| Publicité et marketing |

| Jeux vidéo et métavers |

| Commerce électronique et vente au détail |

| Éducation et formation |

| Santé et sciences de la vie |

| Autres secteurs d'utilisation final |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Reste de l'Europe |

| Par type de média | Médias synthétiques audio |

| Médias synthétiques image | |

| Médias synthétiques texte | |

| Médias synthétiques vidéo | |

| Par technologie | IA générative |

| Infographie et effets visuels | |

| Traitement du langage naturel | |

| Synthèse et reconnaissance vocale | |

| Autres (réalité augmentée et réalité virtuelle, réseaux antagonistes génératifs, et autres) | |

| Par secteur d'utilisation final | Médias et divertissement |

| Publicité et marketing | |

| Jeux vidéo et métavers | |

| Commerce électronique et vente au détail | |

| Éducation et formation | |

| Santé et sciences de la vie | |

| Autres secteurs d'utilisation final | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des médias synthétiques en 2025 ?

La taille du marché européen des médias synthétiques est de 1,78 milliard USD en 2025 et devrait atteindre 3,23 milliards USD d'ici 2030.

Quel segment connaît la croissance la plus rapide au sein des médias synthétiques européens ?

Les solutions audio enregistrent le CAGR le plus élevé à 12,71 % pour 2025-2030, les entreprises exigeant des fonctionnalités de doublage multilingue et d'accessibilité.

Quel pays est en tête en Europe en termes de revenus des médias synthétiques ?

L'Allemagne détient 31,21 % des revenus régionaux en 2024, soutenue par un financement fédéral en IA d'un milliard EUR et de solides industries créatives.

Pourquoi la conformité est-elle importante pour les fournisseurs européens de médias synthétiques ?

La loi européenne sur l'IA impose le filigranage, la transparence et des amendes potentielles allant jusqu'à 35 millions EUR, faisant de la conformité un facteur de différenciation essentiel.

Qu'est-ce qui stimule l'investissement dans les startups européennes de médias synthétiques ?

Les priorités en matière de données souveraines, les besoins des marchés multilingues et le financement public des ressources HPC abaissent les obstacles techniques et attirent le capital-risque.

Dernière mise à jour de la page le: