Taille et Part du Marché Européen des Graines de Sésame

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

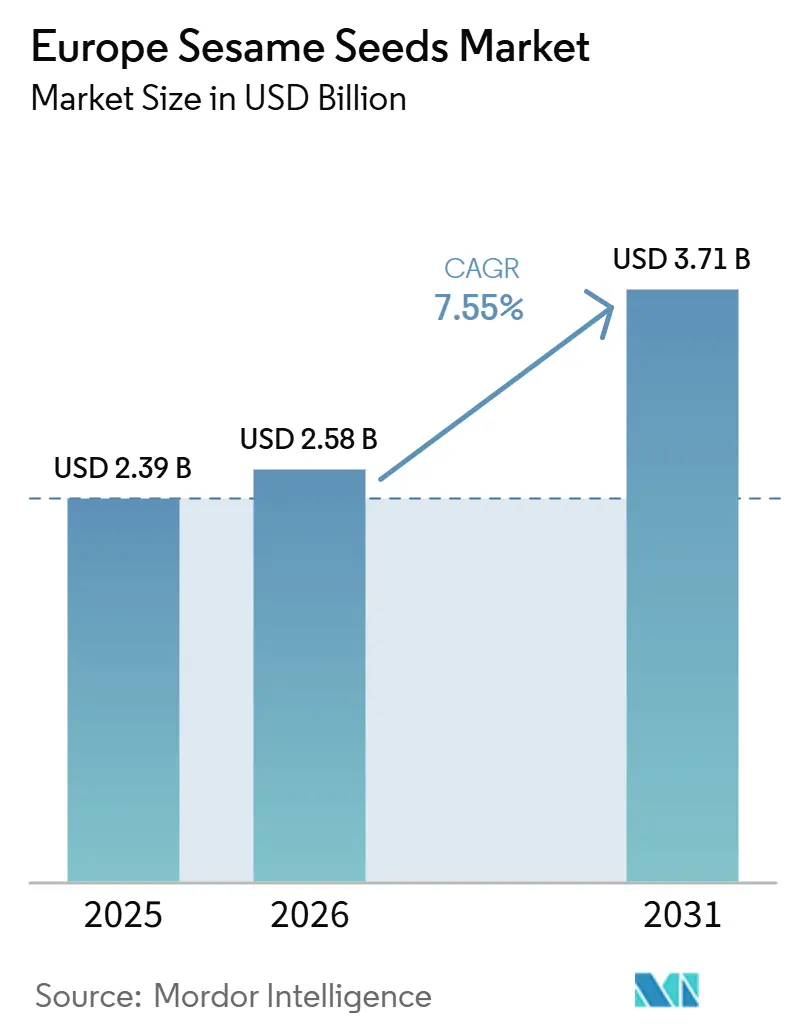

| Taille du marché de l'année de base (2025) | 2.39 Milliards de dollars |

| Taille du Marché (2026) | 2.58 Milliards de dollars |

| Taille du Marché (2031) | 3.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.55% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Graines de Sésame par Mordor Intelligence

La taille du marché européen des graines de sésame devrait s'étendre de 2,39 milliards USD en 2025 pour atteindre 2,58 milliards USD en 2026 et 3,71 milliards USD d'ici 2031, enregistrant un CAGR de 7,55 % entre 2026 et 2031. Cette trajectoire de croissance reflète l'intégration croissante des graines de sésame dans les systèmes alimentaires européens, portée par une conscience sanitaire accrue et l'expansion des cuisines ethniques à travers le continent. La résilience du marché découle du double rôle du sésame en tant qu'ingrédient méditerranéen traditionnel et super-aliment émergent sur les marchés d'Europe du Nord. La solide industrie boulangère allemande, l'expansion des gammes de produits végans et une infrastructure d'importation étendue ancrent la demande, tandis que la hausse des revenus disponibles en Pologne et l'occidentalisation des régimes alimentaires accélèrent l'adoption. Les fournisseurs gagnent en pouvoir de fixation des prix dans les sous-segments premium tels que les variétés noires et biologiques, et les transformateurs captent de la valeur grâce à des technologies post-récolte améliorées qui préservent la qualité. Parallèlement, le renforcement des règles européennes de sécurité alimentaire et les risques climatiques pesant sur les récoltes ajoutent des pressions sur les coûts qui favorisent les opérateurs efficaces et conformes.

Principaux Enseignements du Rapport

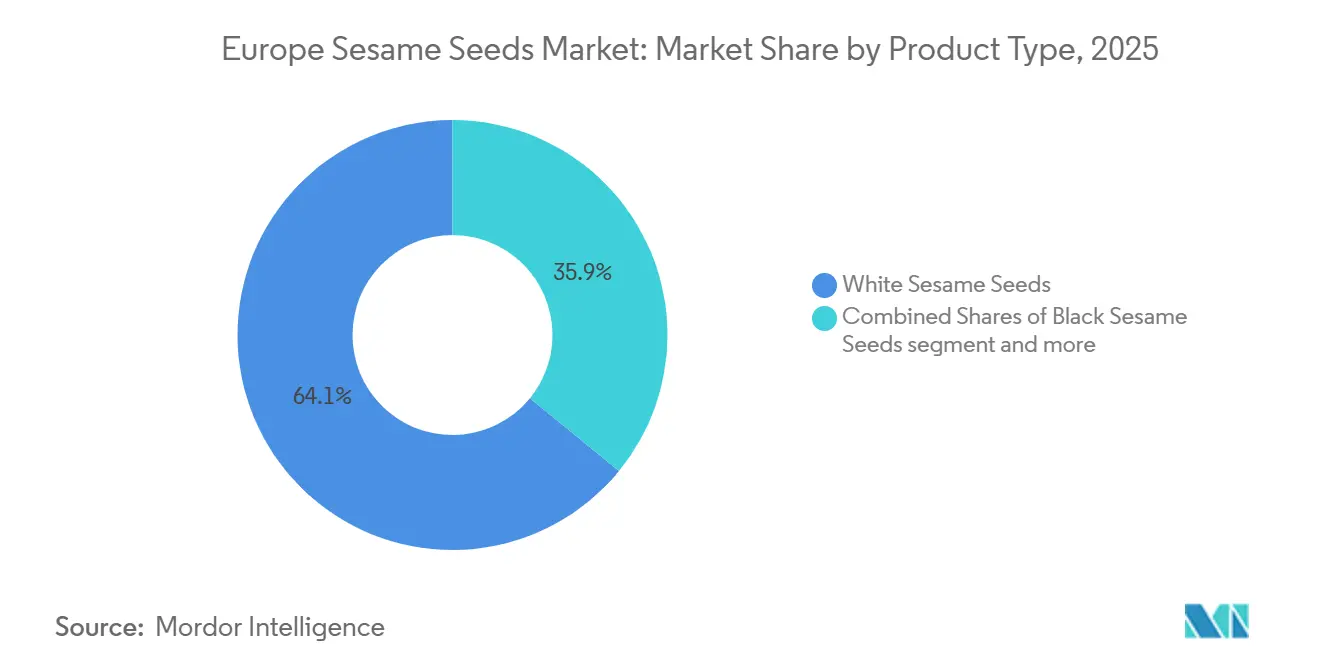

- Par type de produit, la préférence des consommateurs a maintenu les graines blanches en tête avec 64,11 % de la part de marché des graines de sésame en 2025, tandis que le sésame noir a progressé à un CAGR de 7,76 % jusqu'en 2031.

- Par catégorie, les offres conventionnelles détenaient 84,37 % de la taille du marché des graines de sésame en 2025, tandis que les variantes biologiques certifiées devraient se développer à un CAGR de 8,33 % jusqu'en 2031.

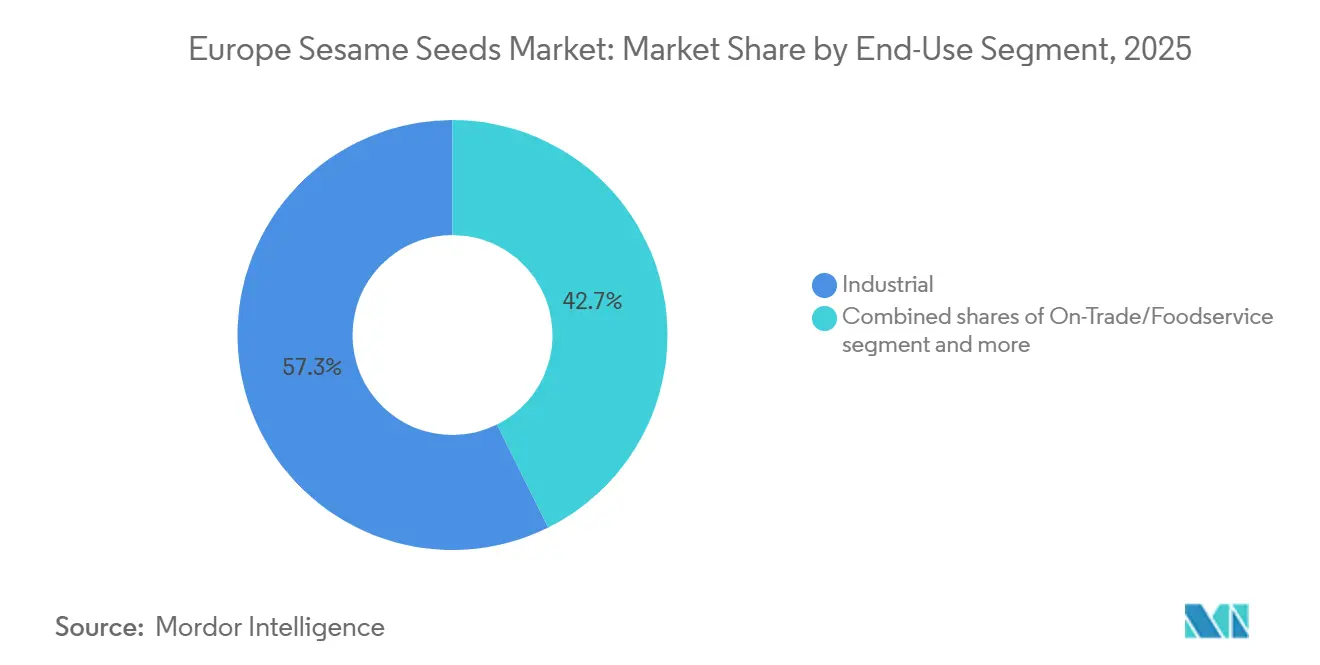

- Par segment d'utilisation finale, le segment industriel contrôlait 57,34 % de la part de marché des graines de sésame en 2025 ; la restauration hors-domicile affiche le CAGR le plus rapide à 9,04 % jusqu'en 2031.

- Par géographie, l'Allemagne dominait avec 40,77 % de la part de marché des graines de sésame en 2025, tandis que la Pologne affichait le CAGR le plus rapide à 9,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen des Graines de Sésame

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Croissance de la demande en super-aliments riches en antioxydants | +1.5% | Mondial, avec la plus forte adoption en Allemagne, aux Pays-Bas et au Royaume-Uni | Moyen terme (2-4 ans) |

| Utilisation croissante dans les produits de boulangerie et de confiserie au sein de la restauration | +1.2% | Cœur de l'Europe occidentale, en expansion vers l'Europe orientale | Court terme (≤ 2 ans) |

| Demande croissante de produits biologiques et durables | +0.8% | Mondial, avec adoption précoce aux Pays-Bas et en Allemagne | Long terme (≥ 4 ans) |

| Forte hausse de la demande d'huile de sésame | +0.6% | Europe du Nord en tête, se répandant vers l'Europe du Sud | Moyen terme (2-4 ans) |

| Demande croissante de tahini et de pâte de sésame | +0.4% | Centres de transformation aux Pays-Bas, en Allemagne et en Belgique | Long terme (≥ 4 ans) |

| Investissement croissant dans des installations de transformation modernes | +0.3% | Centres urbains à travers l'Europe, plus fort au Royaume-Uni et en Allemagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande en super-aliments riches en antioxydants

Les consommateurs européens accordent de plus en plus la priorité aux aliments fonctionnels offrant des bénéfices santé mesurables, positionnant les graines de sésame comme un ingrédient stratégique pour les fabricants ciblant le segment bien-être. Le riche profil du sésame en lignanes, graisses saines et protéines végétales s'aligne sur les exigences des consommateurs en matière d'alternatives naturelles aux compléments synthétiques. Le virage vers les régimes à base de plantes a élevé le sésame du statut de garniture à celui d'ingrédient central dans les formulations riches en protéines, notamment en Allemagne et aux Pays-Bas, où les modes de consommation soucieux de la santé sont les plus établis. Des recherches indiquent que la combinaison unique de composés sésamine et sésamoline du sésame procure des bénéfices cardiovasculaires qui résonnent auprès des populations européennes vieillissantes. Ce positionnement santé crée un pouvoir de fixation des prix pour les produits de sésame premium, permettant aux fournisseurs de capturer des marges plus élevées tout en élargissant la pénétration du marché au-delà des circuits alimentaires ethniques traditionnels.

Utilisation croissante dans les produits de boulangerie et de confiserie au sein de la restauration

L'adoption des graines de sésame par le secteur de la restauration européenne reflète des stratégies plus larges de diversification des menus visant à différencier les offres sur des marchés urbains concurrentiels. Les boulangeries artisanales intègrent de plus en plus le sésame dans leurs formulations de pain signature, tandis que les fabricants de confiserie exploitent le profil de saveur noisettée du sésame pour créer des produits chocolatés et des desserts premium. Cette tendance s'étend au-delà des marchés méditerranéens traditionnels vers les villes d'Europe du Nord, où les concepts de fusion asiatique stimulent l'adoption du sésame dans des applications inattendues. Le dépôt SEC 2024 de McCormick & Company met en évidence une croissance significative des opérations EMEA, la société notant une demande accrue pour les graines et épices de spécialité dans les circuits de restauration européens. La volonté du circuit de restauration de payer des prix premium pour une qualité constante crée des opportunités pour les fournisseurs d'établir des partenariats à long terme qui stabilisent les flux de revenus tout en renforçant la notoriété de la marque auprès des consommateurs finaux.

Forte hausse de la demande d'huile de sésame

Une forte hausse de la demande d'huile de sésame augmente directement le besoin en graines de sésame brutes, l'extraction d'huile étant l'une des plus grandes applications de consommation. L'utilisation croissante de l'huile de sésame en cuisine, notamment dans les cuisines asiatiques et du Moyen-Orient, stimule les volumes de transformation. De plus, la préférence croissante des consommateurs pour des huiles saines à base de plantes, riches en antioxydants et en graisses insaturées, stimule davantage la demande. Cela conduit à des achats plus importants de la part des fabricants d'huile, renforçant la chaîne d'approvisionnement en graines de sésame. À mesure que la consommation d'huile s'étend à l'échelle mondiale, elle crée une demande constante et à grande échelle, soutenant ainsi la croissance globale du marché des graines de sésame. Elle encourage également les agriculteurs à augmenter la culture du sésame, améliorant les volumes de production globaux. En outre, une demande d'huile plus élevée peut conduire à une stabilité des prix ou à des tendances de prix à la hausse, rendant la culture du sésame plus attrayante économiquement.

Demande croissante de produits biologiques et durables

L'objectif ambitieux de l'Union européenne de convertir 25 % des terres agricoles à l'agriculture biologique d'ici 2030 crée une croissance structurelle de la demande en graines de sésame biologiques certifiées, notamment alors que les nouvelles réglementations en vigueur depuis janvier 2025 renforcent les exigences de certification [1]Source : CBI (Centre pour la Promotion des Importations en provenance des pays en développement), "Les nouvelles règles biologiques de l'UE marquent les petits producteurs de céréales et d'oléagineux", cbi.eu. Les importations de sésame biologique vers l'Europe ont augmenté de 15 000 à 22 000 tonnes entre 2019 et 2022, représentant 6,7 % du total des importations d'huile de sésame, indiquant une forte volonté des consommateurs de payer des primes pour des produits certifiés [2]Source : CBI (Centre pour la Promotion des Importations en provenance des pays en développement), "Le potentiel du marché européen pour l'huile de sésame alimentaire", cbi.eu. Cette trajectoire de croissance s'accélère à mesure que les grands fabricants alimentaires intègrent des engagements de durabilité dans leurs stratégies d'approvisionnement, créant une demande prévisible pour les fournisseurs certifiés. L'accent mis par le cadre réglementaire sur la traçabilité et la mesure de l'impact environnemental favorise les fournisseurs établis dotés de systèmes de certification robustes, consolidant potentiellement les parts de marché parmi les producteurs conformes tout en créant des barrières pour les concurrents plus petits et non certifiés.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Changement climatique et variabilité météorologique impactant les rendements des cultures | -0.9% | Régions de production mondiales, affectant les importations européennes | Long terme (≥ 4 ans) |

| Normes strictes de sécurité alimentaire et de qualité internationales | -0.7% | À l'échelle de l'Union européenne, avec l'application la plus stricte en Allemagne et aux Pays-Bas | Court terme (≤ 2 ans) |

| Concurrence des graines et huiles alternatives à base de plantes | -0.5% | Europe du Nord principalement, se répandant vers l'Europe occidentale | Moyen terme (2-4 ans) |

| Les consommateurs ont des préoccupations concernant une contamination potentielle | -0.3% | À l'échelle de l'Union européenne, accentuée dans les pays ayant connu des incidents récents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Changement climatique et variabilité météorologique impactant les rendements des cultures

La variabilité climatique perturbe de plus en plus la production de sésame dans les principales régions d'approvisionnement, créant une volatilité des prix qui freine la croissance du marché européen en rendant le sésame moins compétitif face à des alternatives à prix stables. Des recherches indiquent que le changement climatique affecte la qualité morphologique, physiologique et biochimique des graines, les cultures dicotylédones comme le sésame présentant une vulnérabilité particulière aux stress thermiques et hydriques. Le secteur agricole polonais est confronté à des risques de sécheresse affectant une part significative des terres agricoles, illustrant la vulnérabilité européenne plus large aux impacts climatiques qui pourraient affecter les futures tentatives de culture locale du sésame. Les perturbations de la production dans les principaux pays exportateurs comme l'Inde et le Nigéria créent des incertitudes dans la chaîne d'approvisionnement que les acheteurs européens intègrent de plus en plus dans leurs stratégies d'approvisionnement, favorisant potentiellement des fournisseurs plus coûteux mais plus fiables. Les primes de prix qui en résultent peuvent limiter l'adoption du sésame dans les applications sensibles aux prix, freinant l'expansion globale du marché malgré une demande croissante pour des ingrédients sains.

Normes strictes de sécurité alimentaire et de qualité internationales

Les réglementations européennes en matière de sécurité alimentaire créent des coûts de conformité et des barrières à l'accès au marché qui impactent particulièrement les petits fournisseurs de sésame, limitant potentiellement la diversité de l'offre et augmentant les prix pour les acheteurs européens. De récentes épidémies de Salmonella liées à des produits à base de sésame en provenance de Syrie ont affecté 121 cas dans 5 pays de l'UE, démontrant les risques de contamination persistants qui alimentent la vigilance réglementaire [3]Source : Centre européen de prévention et de contrôle des maladies, " Épidémie multi-pays de multiples sérotypes de Salmonella enterica liée à des produits à base de sésame importés", ecdc.europa.eu. La détection en février 2025 de mycotoxines dans des graines de sésame en provenance du Mexique met en évidence des défis persistants de contrôle qualité qui déclenchent des réponses réglementaires et des perturbations de la chaîne d'approvisionnement. Les nouvelles exigences d'étiquetage des allergènes pour les aliments non emballés et en vrac, y compris le sésame, ajoutent une complexité de conformité pour les opérateurs de restauration et les détaillants. Ces pressions réglementaires favorisent les grands fournisseurs établis dotés de systèmes qualité robustes tout en excluant potentiellement les petits producteurs qui ne peuvent pas satisfaire aux exigences de certification strictes, contraignant en définitive la concurrence dans l'offre et maintenant des prix plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Sésame Noir Commande une Croissance Premium

Les graines de sésame noir affichent la croissance de segment la plus rapide à un CAGR de 7,76 % jusqu'en 2031, malgré le maintien d'une part de marché dominante de 64,11 % pour le sésame blanc en 2025. Le positionnement premium du sésame noir reflète la perception des consommateurs d'une densité nutritionnelle et d'une teneur en antioxydants supérieures, permettant des primes de prix qui attirent les fournisseurs axés sur la qualité. La position de leader du sésame blanc sur le marché découle de sa polyvalence dans les applications, de la production traditionnelle de tahini méditerranéen aux formulations boulangères modernes où les profils de couleur neutres sont préférés. Les variétés brunes et mixtes occupent des positions de niche, servant principalement les circuits alimentaires ethniques de spécialité et les producteurs artisanaux recherchant des offres différenciées.

La segmentation basée sur la couleur révèle des opportunités stratégiques pour les fournisseurs de capturer de la valeur par le positionnement produit plutôt que par la concurrence sur les volumes. Des recherches sur les applications du tourteau d'huile de sésame dans les pâtes démontrent comment même les sous-produits de la transformation du sésame peuvent améliorer les profils nutritionnels, l'ajout de tourteau d'huile de sésame augmentant significativement la teneur en protéines et en fibres tout en maintenant des caractéristiques sensorielles acceptables. Ce potentiel d'innovation s'étend à l'ensemble du spectre de produits, où l'attrait visuel du sésame noir et ses bénéfices santé perçus créent des opportunités de développement de produits premium dans des catégories allant de la confiserie aux aliments fonctionnels.

Par Catégorie : La Certification Biologique Stimule la Migration de Valeur

Les graines de sésame conventionnelles maintiennent une part de marché de 84,37 % en 2025, reflétant la sensibilité aux prix de la catégorie et les chaînes d'approvisionnement établies, tandis que le sésame biologique atteint une croissance de CAGR de 8,33 % jusqu'en 2031 à mesure que les changements réglementaires et les préférences des consommateurs s'alignent. Les réglementations biologiques plus strictes de l'UE, en vigueur depuis janvier 2025, créent à la fois des opportunités et des défis, contraignant potentiellement l'offre des petits producteurs tout en récompensant les fournisseurs biologiques établis par un pouvoir de fixation des prix premium. Les importations de sésame biologique vers l'Europe ont augmenté de 15 000 à 22 000 tonnes entre 2019 et 2022, démontrant une croissance soutenue de la demande malgré des prix plus élevés.

La prime biologique reflète plus que la volonté des consommateurs de payer des prix plus élevés ; elle représente un changement fondamental vers la transparence de la chaîne d'approvisionnement et la responsabilité environnementale qui remodèle la dynamique concurrentielle. L'objectif de l'UE de 25 % de terres agricoles biologiques d'ici 2030 crée une demande structurelle qui dépasse la capacité d'approvisionnement actuelle en sésame biologique, suggérant un pouvoir de fixation des prix soutenu pour les producteurs certifiés. Ce déséquilibre offre-demande favorise les fournisseurs capables de naviguer dans des exigences de certification complexes tout en maintenant des normes de qualité et de traçabilité constantes répondant aux attentes réglementaires européennes.

Par Segment d'Utilisation Finale : L'Expansion de la Restauration Dépasse le Commerce de Détail

Les circuits hors-domicile atteignent une croissance de CAGR de 9,04 % jusqu'en 2031, dépassant le commerce de détail hors-domicile malgré la part de marché dominante de 57,34 % du segment industriel en 2025. Ce différentiel de croissance reflète le rôle du secteur de la restauration en tant que moteur d'innovation, où les chefs et les concepteurs de menus introduisent des applications du sésame qui migrent ensuite vers les circuits de vente au détail. La volonté du circuit de restauration de payer des primes pour une qualité constante et des variétés spécialisées crée des opportunités pour les fournisseurs d'établir des relations qui fournissent des renseignements sur le marché et des informations sur le développement de produits. Au sein des circuits de vente au détail, les supermarchés et les hypermarchés maintiennent des positions dominantes, tandis que les boutiques en ligne affichent une croissance accélérée portée par la commodité et l'accès aux produits de spécialité.

Le segment industriel est le plus grand utilisateur final de graines de sésame en raison de son utilisation extensive dans les applications de transformation alimentaire à grande échelle telles que l'extraction d'huile, les produits de boulangerie, la confiserie et la production de tahini. La fabrication d'huile de sésame à elle seule consomme une part significative de la production mondiale de sésame, stimulant la demande en vrac des transformateurs. De plus, les fabricants alimentaires utilisent les graines de sésame comme ingrédients, garnitures et exhausteurs de goût dans une large gamme d'aliments emballés. Les acheteurs industriels s'approvisionnent en grandes quantités via des contrats à long terme, assurant une demande constante. L'évolutivité et les exigences de production continue de l'industrie de la transformation alimentaire renforcent davantage sa domination sur les segments de vente au détail et de restauration.

Analyse Géographique

La Pologne mène la croissance géographique à un CAGR de 9,25 % jusqu'en 2031, tandis que l'Allemagne maintient sa position de leader du marché avec une part de 40,77 % en 2025, illustrant l'expansion du marché depuis les bases établies d'Europe occidentale vers les marchés émergents d'Europe orientale. La domination de l'Allemagne reflète son échelle économique, la diversité de son industrie alimentaire et son infrastructure d'importation établie qui la positionne comme un hub de distribution pour les marchés européens plus larges. Les Pays-Bas, la France et l'Italie représentent des marchés matures avec des modes de consommation stables, tandis que l'Espagne affiche une adoption croissante portée par une diversité ethnique croissante et une expérimentation culinaire. La Belgique et la Suède occupent des positions plus petites mais stratégiquement importantes en tant que marchés d'entrée pour l'expansion nordique et du Benelux.

Le schéma d'expansion géographique révèle des opportunités pour les fournisseurs de capturer la croissance en s'adaptant aux préférences régionales et aux exigences réglementaires. La croissance rapide de la Pologne reflète le développement économique plus large de l'Europe orientale et les tendances d'occidentalisation des régimes alimentaires qui favorisent les ingrédients premium comme les graines de sésame. Cependant, les risques climatiques affectent la productivité agricole à travers l'Europe, la Grèce faisant face à des pertes annuelles potentielles d'ici 2060 en raison des impacts du changement climatique sur l'agriculture. Ces vulnérabilités régionales suggèrent que les fournisseurs qui réussissent doivent développer des stratégies d'approvisionnement flexibles capables de s'adapter à l'évolution des schémas de production tout en maintenant un approvisionnement constant vers des marchés en croissance.

Le Royaume-Uni, l'Italie, la France, l'Espagne, les Pays-Bas, la Belgique et la Suède représentent des marchés matures aux caractéristiques distinctes qui influencent les modes de consommation du sésame. La population diversifiée du Royaume-Uni et ses marchés alimentaires ethniques établis créent une demande stable pour les applications traditionnelles du sésame, tandis que l'innovation culinaire italienne stimule l'adoption dans les concepts de fusion méditerranéenne. La culture alimentaire premium de la France soutient des produits de sésame de haute qualité, notamment dans les segments artisanaux et biologiques. L'Espagne affiche une consommation croissante portée par une diversité culturelle croissante et une conscience sanitaire parmi les populations urbaines. Les Pays-Bas servent de hub commercial clé avec une infrastructure d'importation et de distribution sophistiquée, tandis que la situation centrale de la Belgique et son expertise en transformation alimentaire créent des opportunités pour des produits de sésame à valeur ajoutée. La Suède représente le potentiel du marché nordique où les consommateurs axés sur la santé montrent un intérêt croissant pour les ingrédients fonctionnels comme les graines de sésame.

Paysage Concurrentiel

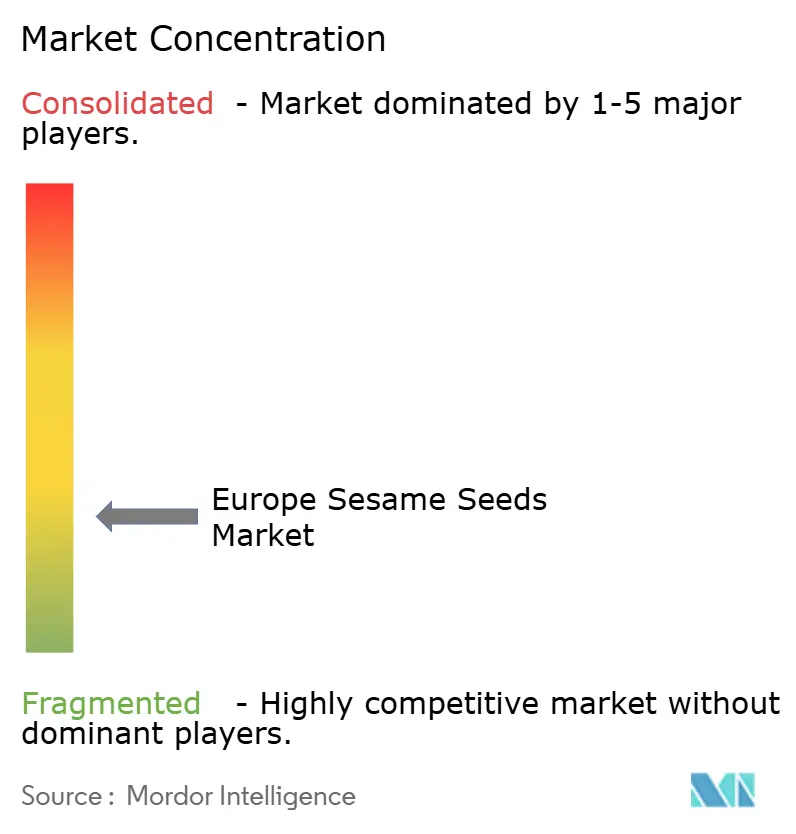

Le marché européen des graines de sésame fonctionne avec une faible concentration, reflétant une fragmentation significative parmi les fournisseurs, les transformateurs et les distributeurs qui se font concurrence sur plusieurs segments de la chaîne de valeur. Cette fragmentation crée des opportunités tant pour les grandes multinationales que pour les acteurs régionaux spécialisés de capturer des parts de marché grâce à des stratégies différenciées. Parmi les acteurs significatifs figurent Dipasa Europe B.V., SunOpta, Olam Group, Haitoglou Bros S.A. et NOW® Foods, entre autres. La demande croissante d'ingrédients à étiquette propre et d'approvisionnement durable pousse les acteurs à investir dans la certification et des pratiques d'approvisionnement transparentes. L'intensité concurrentielle est en outre façonnée par la volatilité des prix et la nécessité d'une qualité constante pour répondre aux normes strictes de sécurité alimentaire européennes.

Les grands acteurs comme Cargill exploitent leurs capacités d'approvisionnement mondial et leur échelle de transformation pour servir les grands clients industriels, tandis que des entreprises comme Olam Group se concentrent sur l'approvisionnement durable et les systèmes de traçabilité qui séduisent les acheteurs européens soucieux de la qualité. La dynamique concurrentielle favorise les fournisseurs capables de naviguer dans des exigences réglementaires complexes tout en maintenant une qualité constante et des prix compétitifs dans diverses applications de produits. L'Europe dépend fortement des importations de pays tels que le Soudan, l'Éthiopie et l'Inde, faisant des partenariats dans la chaîne d'approvisionnement et de la traçabilité des facteurs concurrentiels critiques. Les entreprises se différencient par des offres à valeur ajoutée telles que des produits de sésame biologiques, décortiqués et prêts à l'emploi pour les industries boulangères et de transformation alimentaire.

Les schémas stratégiques du marché mettent l'accent sur l'intégration verticale et les références en matière de durabilité comme différenciateurs clés, les entreprises qui réussissent investissant dans des relations directes avec les agriculteurs et des systèmes de certification qui garantissent la transparence de la chaîne d'approvisionnement. Le rapport annuel 2023 d'Olam Group met en évidence une croissance à deux chiffres de l'EBIT et des initiatives de durabilité significatives, notamment le plus grand programme d'agriculture régénérative certifiée dans les chaînes d'approvisionnement en coton, démontrant comment les engagements environnementaux se traduisent en avantages concurrentiels. L'adoption technologique se concentre sur les innovations de transformation post-récolte qui améliorent le rendement, la qualité et la durée de conservation, tandis que les plateformes numériques permettent des relations directes avec les clients qui contournent les intermédiaires de distribution traditionnels. Des opportunités existent dans la certification biologique, le développement de variétés de spécialité et la transformation à valeur ajoutée qui transforme le sésame de commodité en ingrédients premium pour des applications spécifiques.

Leaders du Secteur Européen des Graines de Sésame

Dipasa Europe B.V.

Haitoglou Bros S.A.

NOW® Foods

Olam International

SunOpta Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Amazing Sesame, une marque célébrée pour la modernisation des produits culinaires asiatiques traditionnels, a lancé sa Sauce au Sésame Noir. Ce condiment riche et aromatique, ancré dans un savoir-faire taïwanais vieux de plusieurs siècles, promet une expérience gustative polyvalente et raffinée.

- Janvier 2025 : La marque Elephant Harvest a dévoilé ses graines de sésame blanc décortiqué. Ce produit phare était disponible en différentes tailles : 1 kg, 2 kg, 5 kg et 25 kg, répondant aux besoins diversifiés de ses clients. L'entreprise commercialisait ces graines sous la marque Elephant Harvest et fournissait également des services d'emballage pour plusieurs marques estimées au Royaume-Uni.

Périmètre du Rapport sur le Marché Européen des Graines de Sésame

Le marché des graines de sésame désigne le commerce et la consommation de graines de sésame utilisées comme matières premières dans la transformation alimentaire, les applications culinaires et l'extraction d'huile. Le Marché Européen des Graines de Sésame est Segmenté par Type de Produit (Blanc, Noir et Autres), Catégorie (Biologique et Conventionnel), Segment d'Utilisation Finale (Horeca/Restauration, Industriel et Hors-Domicile/Vente au Détail), Géographie (Allemagne, Royaume-Uni, Italie, France, Espagne, Pays-Bas, Pologne, Belgique, Suède et Reste de l'Europe). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Blanc |

| Noir |

| Autres |

| Biologique |

| Conventionnel |

| Restauration/HoReCa | |

| Industriel | |

| Vente au Détail | Supermarchés/Hypermarchés |

| Magasins Spécialisés | |

| Boutiques en Ligne | |

| Autres Circuits de Distribution |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par Type de Produit | Blanc | |

| Noir | ||

| Autres | ||

| Par Catégorie | Biologique | |

| Conventionnel | ||

| Par Segment d'Utilisation Finale | Restauration/HoReCa | |

| Industriel | ||

| Vente au Détail | Supermarchés/Hypermarchés | |

| Magasins Spécialisés | ||

| Boutiques en Ligne | ||

| Autres Circuits de Distribution | ||

| Par Géographie | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du secteur européen du sésame en 2025 ?

La taille du marché des graines de sésame a atteint 2,39 milliards USD en 2025 et est en bonne voie pour un CAGR de 7,55 % jusqu'en 2031.

Quel pays achète le plus de sésame en Europe ?

L'Allemagne est en tête avec 40,77 % de la demande régionale en raison de ses importantes industries boulangères et de transformation alimentaire.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

La restauration hors-domicile progresse à un CAGR de 9,04 % à mesure que les restaurants asiatiques et méditerranéens ajoutent des plats à base de sésame.

Pourquoi le sésame noir gagne-t-il en popularité ?

Les graines noires affichent un CAGR de 7,76 % car les consommateurs perçoivent une teneur plus élevée en antioxydants et les chefs apprécient leur couleur saisissante.

Dernière mise à jour de la page le: