Taille et part du marché européen des tondeuses à gazon robotisées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

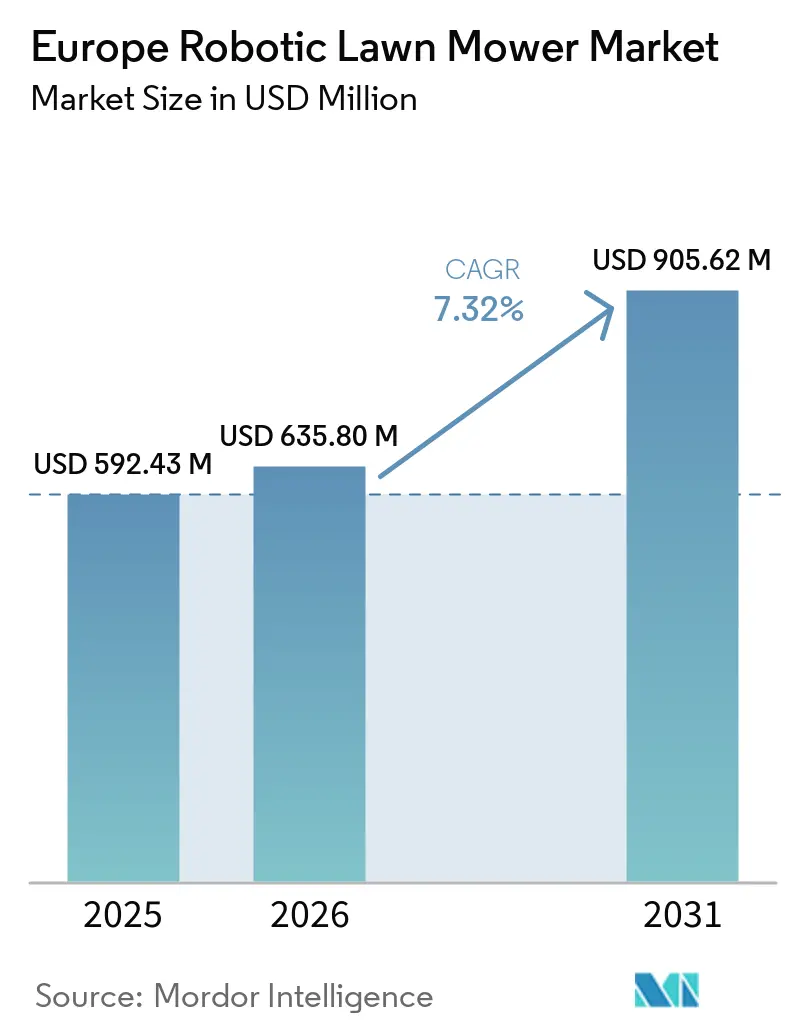

| Taille du marché de l'année de base (2025) | 592.43 Millions de dollars américains |

| Taille du Marché (2026) | 635.80 Millions de dollars américains |

| Taille du Marché (2031) | 905.62 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des tondeuses à gazon robotisées par Mordor Intelligence

La taille du marché européen des tondeuses à gazon robotisées en 2026 est estimée à 635,8 millions USD, en progression par rapport à la valeur de 2025 de 592,43 millions USD, avec des projections pour 2031 indiquant 905,62 millions USD, croissant à un CAGR de 7,32 % sur la période 2026-2031. Les perspectives reflètent une migration régulière de l'automatisation de niche vers les équipements ménagers grand public, à mesure que la navigation sans fil de délimitation, la détection d'obstacles améliorée par l'IA et les batteries de plus grande capacité convergent avec les réglementations favorables de l'Union européenne en matière d'écoconception. Les modèles de gamme moyenne ancrent la demande en unités, tandis que les systèmes haut de gamme se développent rapidement car le guidage par vision avancé élimine la complexité d'installation. Les capacités de batterie supérieures à 30 V gagnent des parts grâce aux incitations de la loi sur l'industrie zéro émission nette, qui privilégie la fabrication d'équipements électriques au sein du bloc. Les paysagistes commerciaux accélèrent l'adoption en réponse à des pénuries chroniques de main-d'œuvre, tandis que les canaux en ligne reconfigurent les parcours d'achat en permettant la comparaison des spécifications, les avis de pairs et les ventes directes aux consommateurs. La dynamique concurrentielle se déplace vers les fournisseurs capables de combiner navigation sans fil de délimitation, plans d'abonnement et stratégies de batterie axées sur l'économie circulaire.

Principaux enseignements du rapport

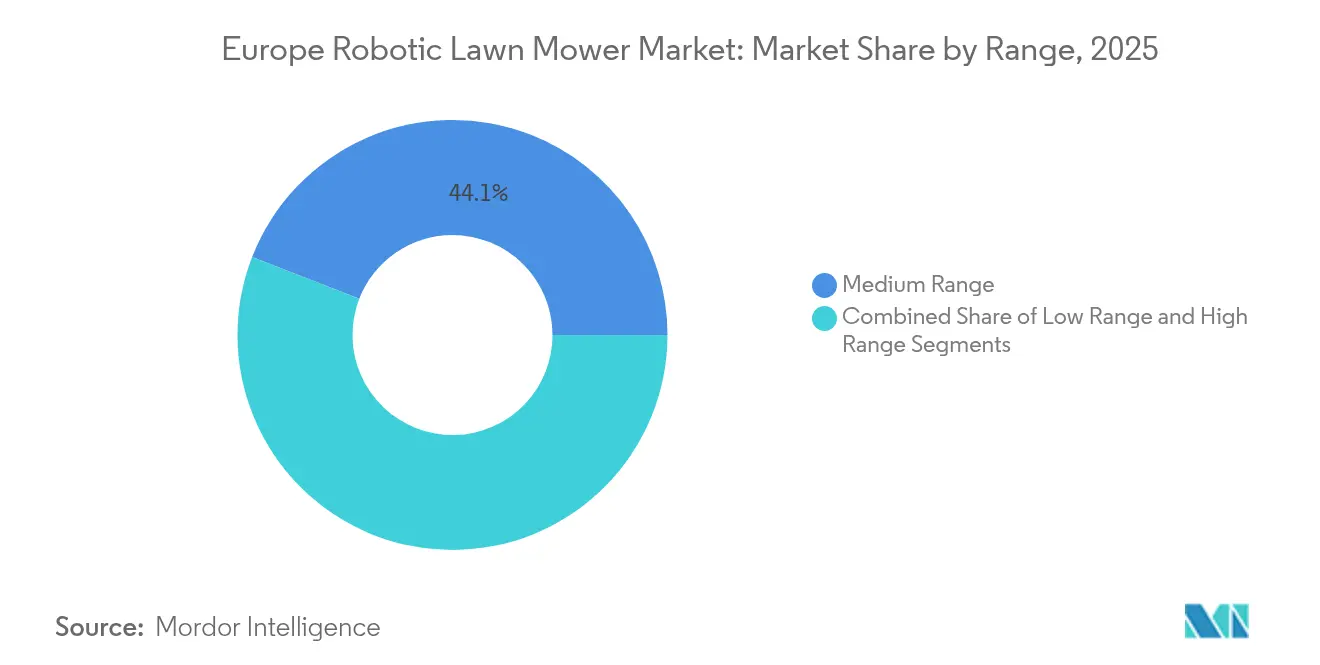

- Par gamme, les unités de gamme moyenne ont capturé 44,10 % de la part des revenus du marché européen des tondeuses à gazon robotisées en 2025, tandis que les modèles haut de gamme progressent à un CAGR de 15,55 % jusqu'en 2031.

- Par capacité de batterie, le segment 20-30 V représentait 50,25 % de la taille du marché européen des tondeuses à gazon robotisées en 2025 ; les systèmes supérieurs à 30 V devraient se développer à un CAGR de 13,2 % jusqu'en 2031.

- Par application, la tonte résidentielle représentait 68,50 % de la part du marché européen des tondeuses à gazon robotisées en 2025, tandis que les déploiements commerciaux devraient croître à un CAGR de 11,9 % jusqu'en 2031.

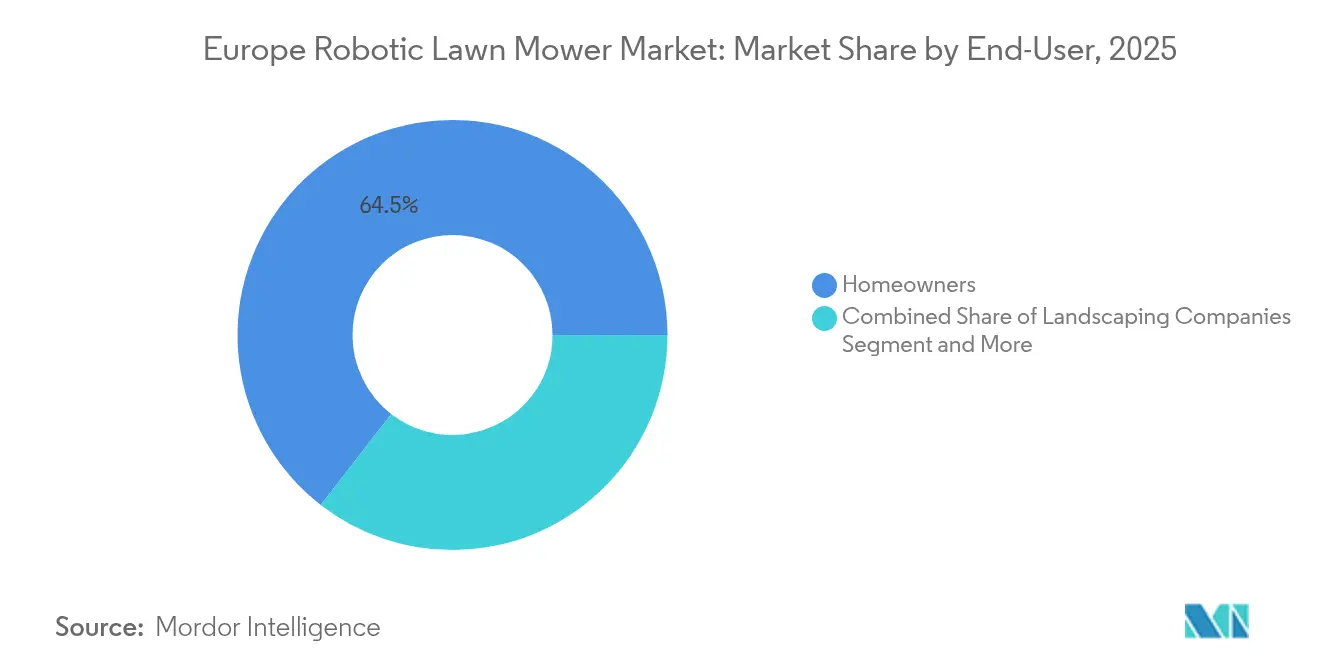

- Par utilisateur final, les propriétaires détenaient une part de 64,50 % du marché européen des tondeuses à gazon robotisées en 2025 ; les entreprises de paysagisme affichent le CAGR le plus rapide à 11,2 % jusqu'en 2031.

- Par connectivité, les modèles à fil de délimitation commandaient une part de 52,70 % en 2025, mais les plateformes guidées par vision se développent à un CAGR de 19,1 %.

- Par canal, les détaillants contrôlaient 58,00 % des ventes de 2025 ; les plateformes en ligne progressent à un CAGR de 16,4 %.

- Par pays, l'Allemagne était en tête avec une part de 17,45 % en 2025, tandis que l'Espagne est la géographie à la croissance la plus rapide avec un CAGR de 12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des tondeuses à gazon robotisées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'appareils domotiques permettant de gagner du temps | +1.6% | Mondial, avec la plus forte pénétration en Allemagne, aux Pays-Bas et en Suède | Moyen terme (2 à 4 ans) |

| Les incitations de l'UE favorisent les équipements à batterie | +1.2% | À l'échelle de l'UE, plus fort en Europe occidentale | Long terme (≥ 4 ans) |

| L'IA embarquée permet une installation sans fil de délimitation | +1.1% | Marchés à forte orientation technologique : Allemagne, Pays-Bas, Suisse | Court terme (≤ 2 ans) |

| Maisons intelligentes avec intégration de la gestion des pelouses | +0.9% | Europe du Nord, Allemagne, Pays-Bas, Suède | Moyen terme (2 à 4 ans) |

| Les propriétaires vieillissants stimulent la demande d'entretien de pelouse à faible effort | +0.8% | Europe occidentale, notamment Allemagne, France, Italie | Long terme (≥ 4 ans) |

| Essor des modèles d'abonnement et de robot en tant que service | +0.7% | Marchés urbains dans les principales villes de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'appareils domotiques permettant de gagner du temps

Les propriétaires européens intègrent de plus en plus les tondeuses à gazon robotisées dans des écosystèmes domotiques complets, poussés par les contraintes de temps et les préférences de style de vie. La tendance s'accélère à mesure que les fabricants développent une connectivité transparente avec les plateformes domotiques existantes, permettant le contrôle vocal et la gestion par smartphone. La série iMOW de STIHL intègre désormais des systèmes domotiques et des capacités de commande vocale, reflétant la demande des consommateurs pour des expériences d'automatisation unifiées[1]"Entretien intelligent de la pelouse avec les tondeuses à gazon robotisées iMOW®", STIHL, stihl.co.uk.. Cette intégration va au-delà de la simple tonte pour inclure une programmation réactive aux conditions météorologiques et des alertes de maintenance. L'évolution démographique vers les ménages à double revenu amplifie la demande de solutions autonomes qui éliminent les obligations d'entretien de la pelouse le week-end. Les taux de pénétration de la domotique dans les marchés d'Europe du Nord sont directement corrélés aux schémas d'adoption des tondeuses robotisées, ce qui suggère que la familiarité avec la technologie guide les décisions d'achat.

Incitations du Pacte vert européen favorisant les équipements à batterie

Le cadre réglementaire de l'Union européenne crée des avantages structurels pour les tondeuses robotisées à batterie par le biais de plusieurs canaux politiques. La loi sur l'industrie zéro émission nette donne la priorité à la fabrication locale de technologies propres, tandis que les nouvelles réglementations sur les batteries au titre du règlement UE 2023/1542 établissent des exigences de durabilité qui favorisent les équipements électriques par rapport aux alternatives aux combustibles fossiles[2]"RÈGLEMENT (UE) 2023/1542 DU PARLEMENT EUROPÉEN ET DU CONSEIL", EUR-Lex, eur-lex.europa.eu. . Les exigences d'écoconception imposent des évaluations du cycle de vie des produits qui favorisent intrinsèquement les tondeuses robotisées en raison de leur efficacité énergétique et de leurs profils d'émissions réduits. Les États membres mettent en œuvre des incitations complémentaires, notamment des crédits d'impôt pour les équipements de jardinage électriques et des restrictions sur les outils à essence dans les zones urbaines. La dynamique réglementaire crée des désavantages concurrentiels pour les tondeuses conventionnelles tout en établissant des vents porteurs à long terme pour les alternatives robotisées. Les mandats de recyclage des batteries dans le cadre du nouveau règlement stimulent également l'innovation dans les systèmes d'alimentation durables, au bénéfice des fabricants investissant dans des approches d'économie circulaire.

Vieillissement de la population des propriétaires stimulant la demande d'entretien de pelouse à faible effort

Les transitions démographiques à travers l'Europe occidentale reconfigurent fondamentalement les préférences en matière d'entretien des pelouses, les propriétaires vieillissants cherchant des alternatives aux routines d'entretien physiquement exigeantes. La tendance est particulièrement prononcée en Allemagne et en Italie, où les taux de propriété parmi les seniors dépassent 70 % et où les limitations physiques contraignent de plus en plus les capacités de tonte traditionnelles. Les tondeuses robotisées éliminent l'effort physique, l'exposition au bruit et les risques de sécurité associés aux équipements conventionnels, les rendant attrayantes pour les personnes âgées. Les considérations relatives aux coûts de santé influencent également l'adoption, les seniors reconnaissant les avantages des systèmes automatisés en matière de prévention des blessures. La réponse du marché comprend des processus d'installation simplifiés et des fonctions de sécurité améliorées conçues pour les utilisateurs moins à l'aise avec la technologie. Les fabricants développent des modèles de plus grande capacité capables de gérer de vastes propriétés sans intervention fréquente, répondant aux besoins des retraités de banlieue disposant de grandes surfaces de pelouse.

Construction de maisons intelligentes avec des centres intégrés de gestion des pelouses

Les nouvelles constructions résidentielles intègrent de plus en plus une infrastructure dédiée aux systèmes de tonte robotisée, reflétant la reconnaissance par les constructeurs de l'automatisation comme équipement standard. Les promoteurs de maisons intelligentes pré-installent des stations de charge, des capteurs météorologiques et une infrastructure de connectivité qui s'intègrent parfaitement aux systèmes de tonte robotisée. La tendance est la plus prononcée dans les marchés d'Europe du Nord où les normes de nouvelle construction mettent l'accent sur l'efficacité énergétique et la préparation à l'automatisation. Les constructeurs rapportent que la compatibilité avec les tondeuses robotisées est devenue un argument de vente pour les développements résidentiels haut de gamme, en particulier dans les marchés de banlieue ciblant les acheteurs férus de technologie. L'intégration s'étend à la conception paysagère, les architectes incorporant des aménagements adaptés aux tondeuses et des zones sans obstacles qui optimisent le fonctionnement autonome. L'investissement dans l'infrastructure crée des coûts de changement qui favorisent les solutions robotisées par rapport aux alternatives conventionnelles tout au long du cycle de vie de la propriété.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux tondeuses conventionnelles | -0.9% | Marchés sensibles aux prix : Europe de l'Est, Europe du Sud | Court terme (≤ 2 ans) |

| Risque de vol dans les zones urbaines et les logements collectifs | -0.6% | Zones urbaines denses : Paris, Londres, Berlin, Amsterdam | Moyen terme (2 à 4 ans) |

| Faible efficacité sur les pelouses en pente ou en terrasses | -0.4% | Régions montagneuses : Suisse, Autriche, nord de l'Italie | Long terme (≥ 4 ans) |

| Normes européennes fragmentées retardant les lancements régionaux | -0.3% | À l'échelle de l'UE, affectant particulièrement les petits fabricants | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux tondeuses conventionnelles

La sensibilité aux prix reste le principal obstacle à l'adoption des tondeuses robotisées, en particulier dans les marchés d'Europe de l'Est et du Sud où le revenu disponible des ménages est inférieur aux niveaux d'Europe occidentale. Les modèles haut de gamme sans fil de délimitation atteignent des prix supérieurs à 3 000 EUR, représentant 3 à 5 fois le coût des tondeuses conventionnelles équivalentes. L'écart de coût est le plus prononcé pour les systèmes de plus grande capacité, où la navigation GPS avancée et la détection d'obstacles par IA entraînent des primes de prix significatives. Des options de financement à la consommation et des programmes de location émergent pour répondre aux contraintes d'accessibilité financière, bien que l'adoption reste limitée par rapport aux secteurs automobile ou des appareils électroménagers. Le calcul du coût total de possession favorise souvent les systèmes robotisés sur des périodes de 5 à 7 ans en tenant compte des économies de main-d'œuvre et des coûts de carburant. Pourtant, les consommateurs se concentrent généralement sur le prix d'achat initial plutôt que sur l'économie du cycle de vie. Les fabricants développent des modèles d'entrée de gamme pour élargir l'accessibilité au marché, bien que les limitations de fonctionnalités puissent contraindre l'attrait auprès des utilisateurs exigeants.

Vulnérabilité au vol dans les logements collectifs et les environnements urbains

Les préoccupations de sécurité contraignent considérablement l'adoption dans les environnements urbains denses où les tondeuses robotisées font face à des risques de vol élevés en raison des options de stockage limitées et de leur grande visibilité pendant le fonctionnement. Le problème est particulièrement aigu dans les complexes d'appartements et les logements collectifs où le stockage sécurisé est indisponible et où plusieurs résidents ont accès aux espaces communs. La couverture d'assurance pour les équipements robotisés reste incohérente sur les marchés européens, créant un risque financier qui dissuade les acheteurs potentiels. Les technologies antivol, notamment le suivi GPS, les systèmes d'alarme et les alertes sur smartphone, deviennent des fonctionnalités standard, bien que des voleurs déterminés puissent encore contourner ces protections. Les schémas d'adoption urbaine montrent une forte corrélation avec la disponibilité d'un stockage sécurisé, ce qui suggère que les limitations d'infrastructure plutôt que les contraintes technologiques sont à l'origine du frein. Les fabricants développent des fonctionnalités de sécurité plus robustes et explorent des modèles de partenariat avec des sociétés de gestion immobilière pour relever les défis des espaces partagés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par gamme : les modèles haut de gamme stimulent la croissance premium

Les tondeuses robotisées de gamme moyenne détiennent la plus grande part de marché à 44,10 % en 2025, tandis que les modèles haut de gamme connaissent une adoption accélérée avec un CAGR de 15,55 % jusqu'en 2031. Le segment premium bénéficie d'une sophistication technologique, notamment d'une navigation IA avancée, d'une autonomie de batterie prolongée et de fonctionnalités de connectivité complètes qui justifient des prix plus élevés. Les modèles bas de gamme servent les consommateurs sensibles aux prix mais font face à une pression sur les marges de la part d'alternatives riches en fonctionnalités. Les paysagistes professionnels spécifient de plus en plus des systèmes haut de gamme pour les applications commerciales où la fiabilité et la capacité de couverture l'emportent sur les considérations de coût. L'évolution vers la technologie sans fil de délimitation bénéficie aux segments haut de gamme où la précision GPS et les capacités de détection d'obstacles commandent des prix premium. Le lancement par Husqvarna de 13 nouveaux modèles sans fil de délimitation en 2025 démontre l'accent mis par le fabricant sur l'expansion du marché premium.

La segmentation par gamme reflète l'évolution de la sophistication des consommateurs à mesure que les premiers adoptants passent des modèles de base aux alternatives riches en fonctionnalités. Les produits de gamme moyenne occupent la position idéale pour les propriétaires de banlieue recherchant une automatisation fiable sans prix premium, ce qui explique leur position dominante sur le marché. L'accélération de la croissance haut de gamme suggère une communication réussie sur la proposition de valeur autour des fonctionnalités avancées et des avantages de fiabilité à long terme.

Par capacité de batterie : l'évolution de la densité de puissance favorise les tensions plus élevées

Les modèles 20 à 30 V détiennent la plus grande part de marché à 50,25 % en 2025, tandis que les systèmes supérieurs à 30 V conduisent une transition technologique avec un CAGR de 13,2 % jusqu'en 2031. Les systèmes à tension plus élevée permettent une autonomie prolongée, une charge plus rapide et de meilleures performances de coupe sur les terrains difficiles, stimulant l'adoption parmi les utilisateurs exigeants. Les modèles inférieurs à 20 V servent les applications de pelouses compactes mais font face à une pression concurrentielle de la part d'alternatives plus performantes. L'évolution des tensions est parallèle aux tendances plus larges du secteur des outils électriques vers des systèmes lithium-ion de plus grande capacité qui offrent des performances supérieures par unité de poids. La stratégie de produits à batterie de STIHL vise 35 % des ventes provenant d'outils à batterie d'ici 2027, indiquant l'engagement du fabricant envers des systèmes de plus grande capacité.

Les économies d'échelle de fabrication dans la production de lithium-ion réduisent les primes de coût pour les systèmes à tension plus élevée, accélérant la transition du marché. La segmentation par capacité reflète également les distributions de taille de pelouse sur les marchés européens, où les propriétés de banlieue plus grandes exigent de plus en plus des capacités d'autonomie prolongée. Les réglementations sur le recyclage des batteries au titre du règlement UE 2023/1542 favorisent les fabricants investissant dans des systèmes durables de plus grande capacité par rapport aux alternatives jetables à faible tension.

Par canal de vente : le commerce numérique transforme la distribution

Les détaillants maintiennent la plus grande part de marché à 58,00 % en 2025, mais les canaux de vente en ligne se développent rapidement avec un CAGR de 16,4 % jusqu'en 2031, remettant en question la domination du commerce de détail traditionnel. Les plateformes numériques offrent des capacités supérieures de comparaison de produits, des avis clients et des spécifications techniques qui éclairent les décisions d'achat complexes pour les systèmes robotisés. Les magasins spécialisés offrent des capacités de conseil expert et de démonstration qui restent précieuses pour les premiers acheteurs évaluant les solutions d'automatisation. L'évolution des canaux reflète les tendances plus larges de l'électronique grand public vers la recherche et l'achat en ligne, en particulier parmi les profils technophiles qui stimulent l'adoption robotisée. La croissance du commerce électronique s'accélère pendant les pics saisonniers lorsque la disponibilité immédiate et les prix compétitifs deviennent des facteurs critiques. Les fabricants investissent dans des plateformes directes aux consommateurs et des capacités de marketing numérique pour capter la croissance des canaux en ligne.

Les canaux de vente au détail traditionnels maintiennent des avantages dans le service après-vente, le support de garantie et la démonstration pratique qui restent importants pour les systèmes robotisés complexes. L'approche multicanal permet aux consommateurs de faire des recherches en ligne tout en finalisant leurs achats via les canaux préférés, suggérant des relations complémentaires plutôt que de substitution entre la distribution numérique et physique.

Par application : l'adoption commerciale s'accélère au-delà de la base résidentielle

Les applications résidentielles détiennent la plus grande part de marché à 68,50 % en 2025, tandis que les applications commerciales connaissent une croissance rapide avec un CAGR de 11,9 % jusqu'en 2031, alimentée par les pénuries de main-d'œuvre et les exigences d'efficacité opérationnelle. Les entreprises de paysagisme professionnel déploient de plus en plus des systèmes robotisés pour réduire les coûts de main-d'œuvre et améliorer la cohérence du service sur plusieurs propriétés clientes. Les terrains de golf représentent un segment commercial particulièrement attractif où les améliorations de la qualité des gazons et la réduction des coûts de maintenance justifient des investissements dans des systèmes premium. Le projet ROBO-GOLF dans cinq pays européens a démontré que les tondeuses robotisées maintiennent une qualité de gazon acceptable tout en réduisant l'occurrence des mauvaises herbes et des maladies, soutenant l'adoption commerciale. Les installations sportives et les parcs municipaux évaluent les solutions robotisées pour la maintenance de grandes surfaces où les contraintes de disponibilité de la main-d'œuvre limitent les approches conventionnelles.

Les applications résidentielles bénéficient de la baisse des prix et de l'amélioration de la facilité d'utilisation, bien que les taux de croissance soient inférieurs aux segments commerciaux où les calculs de retour sur investissement favorisent l'automatisation. La segmentation par application suggère une maturation du marché à mesure que la technologie robotisée s'avère viable dans divers cas d'usage au-delà de son focus résidentiel initial.

Par utilisateur final : les services professionnels stimulent l'accélération de la croissance

Les propriétaires détiennent la plus grande part de marché à 64,50 % en 2025, tandis que les entreprises de paysagisme représentent le segment d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 11,2 % jusqu'en 2031. L'adoption professionnelle reflète les contraintes du marché du travail et la demande des clients pour une qualité de service constante que les systèmes robotisés peuvent fournir. La gestion des terrains de sport et des parcs spécifie de plus en plus des solutions robotisées pour la maintenance de grandes surfaces où les approches traditionnelles font face à des limitations d'évolutivité. Les terrains de golf bénéficient de l'amélioration des conditions des gazons et de la réduction des coûts opérationnels, stimulant l'adoption dans les installations européennes. Les municipalités évaluent les systèmes robotisés pour la maintenance des espaces publics où les contraintes budgétaires et les considérations environnementales favorisent des alternatives électriques efficaces. La croissance du segment professionnel suggère un développement réussi de la proposition de valeur autour de l'efficacité opérationnelle et des améliorations de la qualité de service.

L'adoption par les propriétaires continue de s'élargir à mesure que les prix baissent et que la sophistication technologique augmente, bien que les taux de croissance se modèrent à mesure que les segments des premiers adoptants atteignent la saturation. L'évolution des utilisateurs finaux indique un élargissement du marché au-delà du focus résidentiel initial vers diverses applications professionnelles avec des propositions de valeur distinctes.

Par connectivité : les systèmes guidés par vision perturbent les approches traditionnelles

Les systèmes de connectivité à fil de délimitation détiennent la plus grande part de marché à 52,70 % en 2025, tandis que les systèmes guidés par vision atteignent la croissance la plus rapide avec un CAGR de 19,1 % jusqu'en 2031. Les modèles compatibles GPS et Wi-Fi éliminent la complexité d'installation tout en offrant une précision de navigation supérieure et des capacités d'évitement des obstacles. Les fonctionnalités de connectivité intelligente, notamment le contrôle par smartphone, l'intégration météorologique et les alertes de maintenance, orientent les préférences des consommateurs vers des systèmes avancés. La transition technologique reflète les tendances plus larges de l'automatisation vers la navigation basée sur des capteurs plutôt que sur la définition physique des limites. Le système de navigation satellitaire EPOS de Husqvarna et la technologie EdgeCut démontrent les avantages de performance qui stimulent l'adoption des systèmes guidés par vision.

Les systèmes à fil de délimitation maintiennent leur leadership sur le marché grâce à des coûts plus bas et une fiabilité éprouvée, bien que la complexité d'installation contraigne de plus en plus l'adoption parmi les utilisateurs moins techniques. L'évolution de la connectivité suggère une perturbation technologique fondamentale à mesure que les systèmes guidés par vision éliminent les limitations traditionnelles tout en offrant des fonctionnalités améliorées.

Analyse géographique

L'Allemagne commande le leadership du marché européen avec une part de marché de 17,45 % en 2025, reflétant l'adoption précoce de la technologie et une forte acceptation des consommateurs pour les solutions d'automatisation. Le marché allemand bénéficie de taux élevés de propriété immobilière, d'un développement suburbain substantiel et de préférences culturelles pour l'ingénierie de précision qui s'alignent avec les capacités des tondeuses robotisées. La familiarité avec l'électronique grand public et la conscience environnementale stimulent l'adoption d'alternatives à batterie par rapport aux équipements conventionnels à carburant. Les revues technologiques dans les médias allemands mettent régulièrement en avant les modèles sans fil de délimitation de Segway, Ecovacs et Husqvarna, indiquant un fort intérêt des consommateurs pour les systèmes de navigation avancés. Le marché affiche des primes de prix pour les modèles riches en fonctionnalités, ce qui suggère que les consommateurs privilégient la performance par rapport aux considérations de coût.

L'Espagne est le marché à la croissance la plus rapide avec un CAGR de 12 % jusqu'en 2031, portée par l'expansion du développement suburbain et la hausse du revenu disponible des ménages. Le marché espagnol bénéficie de conditions climatiques favorables qui prolongent les saisons de tonte et justifient les investissements dans l'automatisation. Les nouvelles constructions résidentielles intègrent de plus en plus une infrastructure domotique qui soutient l'intégration robotisée. La France et l'Italie représentent des opportunités substantielles avec de grandes populations suburbaines et une sensibilisation environnementale croissante, favorisant les équipements électriques. Ces marchés montrent une acceptation croissante des prix premium pour les solutions innovantes, bien que les taux d'adoption soient inférieurs aux niveaux d'Europe du Nord. Le Royaume-Uni maintient une croissance régulière, soutenue par de solides traditions de culture du jardin et la volonté des consommateurs d'investir dans l'innovation en matière d'entretien des pelouses.

Les marchés européens plus petits, notamment les Pays-Bas, la Belgique et la Suisse, affichent des taux d'adoption par habitant élevés, portés par un revenu disponible élevé et une acceptation de la technologie. La Suède et l'Autriche affichent une croissance régulière soutenue par des réglementations environnementales qui favorisent les équipements électriques par rapport aux alternatives conventionnelles. Les marchés nordiques bénéficient particulièrement des incitations gouvernementales pour les technologies durables et des préférences des consommateurs pour un fonctionnement silencieux dans les zones résidentielles denses. Les marchés d'Europe de l'Est restent sous-pénétrés malgré des conditions démographiques favorables, suggérant des opportunités d'expansion significatives à mesure que le développement économique se poursuit et que les coûts technologiques diminuent.

Paysage concurrentiel

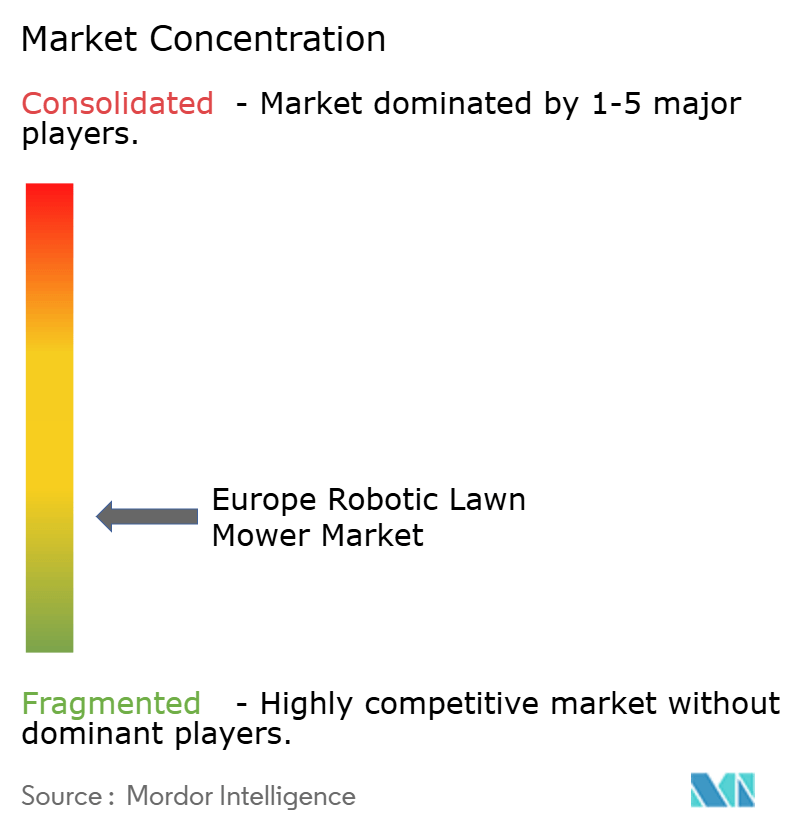

Le marché européen des tondeuses à gazon robotisées est modérément concentré. Husqvarna Group conserve son leadership en lançant 13 nouveaux modèles sans fil de délimitation pour la saison 2025, élargissant la couverture des petits jardins aux terrains de sport de 50 000 m².

Robert Bosch GmbH investit 7,3 milliards EUR annuellement en R&D, tirant parti de l'expertise en IA de sa division Biens de consommation pour améliorer les algorithmes SLAM et le micrologiciel de gestion de l'énergie. STIHL augmente sa capacité de production de batteries avec une nouvelle usine en Roumanie ouvrant en 2025, visant à porter la part des produits à batterie à 35 % d'ici 2027.

Des challengers émergents comme Lymow et Segway enrichissent le domaine avec le positionnement satellitaire RTK et des conceptions à double lame qui promettent des cycles de coupe plus rapides. Les barrières à l'entrée sur le marché persistent sous la forme des coûts de certification de sécurité IEC 60335-2-107 et des exigences en matière de cybersécurité, qui inclinent le terrain de jeu en faveur des acteurs établis disposant de laboratoires de conformité dédiés. Les alliances stratégiques entre les fabricants d'équipements d'origine et les fournisseurs de plateformes domotiques s'intensifient à mesure que la connectivité devient le principal facteur de différenciation concurrentielle.

Leaders du secteur européen des tondeuses à gazon robotisées

AL-KO Gardentech

Belrobotics

Deere & Company

Husqvarna Group

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Lymow a dévoilé la tondeuse robotisée intelligente Lymow One au CES 2025, dotée d'un positionnement satellitaire RTK avancé, d'une navigation VSLAM et d'un système à double lame fonctionnant à 6 000 tr/min.

- Octobre 2024 : Husqvarna Group a dévoilé quatre nouvelles tondeuses à gazon robotisées pour la gestion professionnelle des espaces verts, notamment les modèles Automower 580L EPOS, 580 EPOS, 560 EPOS et 535 AWD EPOS mis à jour. Ces systèmes sans fil de délimitation sont dotés d'une navigation GPS et de motifs de coupe avancés pour des surfaces allant de 6 000 m² à 16 000 m², ciblant les terrains de sport et les terrains de golf.

Périmètre du rapport sur le marché européen des tondeuses à gazon robotisées

Une tondeuse à gazon robotisée est un appareil autonome équipé de capteurs et d'une programmation pour effectuer des tâches de coupe de gazon sans intervention humaine. Celles-ci sont utilisées à des fins résidentielles et commerciales par les propriétaires, les copropriétaires, dans les parcs et les terrains de jeux, et dans d'autres endroits.

Le périmètre du marché européen des tondeuses à gazon robotisées est segmenté par gamme, capacité de batterie, canal de vente, application, utilisateur final et pays. Par gamme, le marché est segmenté en bas de gamme, gamme moyenne et haut de gamme. Par capacité de batterie, le marché est segmenté en moins de 20 V, 20 V à 30 V et supérieur à 30 V. Par canal de vente, le marché est segmenté en détaillants, magasins spécialisés et en ligne. Par application, le marché est segmenté en résidentiel et commercial. Par utilisateur final, le marché est segmenté en propriétaires, entreprises de paysagisme et terrains de sport & parcs. Par pays, le marché est segmenté en Allemagne, Royaume-Uni, France, Italie, Espagne, Suède, Pays-Bas et reste de l'Europe.

Le rapport propose la taille du marché en valeur (USD) et des prévisions pour tous les segments ci-dessus.

| Bas de gamme |

| Gamme moyenne |

| Haut de gamme |

| Moins de 20 V |

| 20 à 30 V |

| Plus de 30 V |

| Détaillants |

| Magasins spécialisés |

| En ligne |

| Résidentiel |

| Commercial |

| Propriétaires |

| Entreprises de paysagisme |

| Terrains de sport et parcs |

| Municipalités |

| Terrains de golf |

| Autres |

| Fil de délimitation |

| GPS intelligent / Wi-Fi |

| Guidage par vision (caméra/LiDAR) |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Suède |

| Pays-Bas |

| Belgique |

| Autriche |

| Suisse |

| Pologne |

| Reste de l'Europe |

| Par gamme | Bas de gamme |

| Gamme moyenne | |

| Haut de gamme | |

| Par capacité de batterie | Moins de 20 V |

| 20 à 30 V | |

| Plus de 30 V | |

| Par canal de vente | Détaillants |

| Magasins spécialisés | |

| En ligne | |

| Par application | Résidentiel |

| Commercial | |

| Par utilisateur final | Propriétaires |

| Entreprises de paysagisme | |

| Terrains de sport et parcs | |

| Municipalités | |

| Terrains de golf | |

| Autres | |

| Par connectivité | Fil de délimitation |

| GPS intelligent / Wi-Fi | |

| Guidage par vision (caméra/LiDAR) | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Pays-Bas | |

| Belgique | |

| Autriche | |

| Suisse | |

| Pologne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des tondeuses à gazon robotisées ?

Le marché s'élève à 635,8 millions USD en 2026 et devrait atteindre 905,62 millions USD d'ici 2031.

Quel segment de gamme connaît la croissance la plus rapide ?

Les modèles haut de gamme affichent la croissance la plus élevée avec un CAGR de 15,55 % grâce à la navigation par IA et à l'autonomie prolongée de la batterie.

Quelle est l'importance de la capacité de la batterie dans les décisions d'achat ?

Les systèmes supérieurs à 30 V gagnent du terrain avec un CAGR de 13,2 % car ils offrent des autonomies plus longues et une charge plus rapide.

Quel pays est en tête en termes de part de marché ?

L'Allemagne détient une part de 17,45 %, portée par l'adoption précoce de la technologie et des réglementations strictes sur le bruit.

Dernière mise à jour de la page le: