Taille et part du marché européen des bateaux de plaisance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

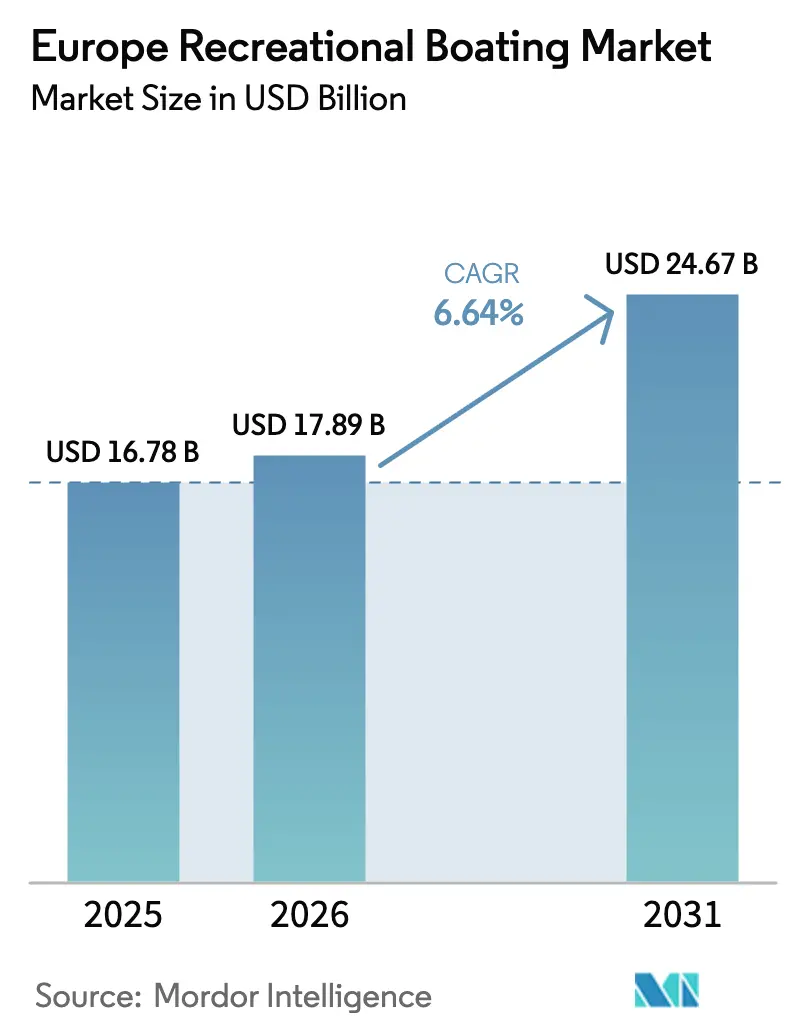

| Taille du marché de l'année de base (2025) | 16.78 Milliards de dollars |

| Taille du Marché (2026) | 17.89 Milliards de dollars |

| Taille du Marché (2031) | 24.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des bateaux de plaisance par Mordor Intelligence

La taille du marché européen des bateaux de plaisance était évaluée à 16,78 milliards USD en 2025 et devrait croître de 17,89 milliards USD en 2026 pour atteindre 24,67 milliards USD d'ici 2031, à un CAGR de 6,64 % durant la période de prévision (2026-2031). Le marché européen des bateaux de plaisance continue de croître malgré des goulets d'étranglement persistants dans la chaîne d'approvisionnement et des réglementations sur les émissions plus strictes. Les plateformes numériques de partage de bateaux, une forte hausse de l'adoption de la propulsion électrique et un afflux de migrants à haute valeur nette s'installant dans les pôles technologiques méditerranéens remodèlent la demande et encouragent les modèles commerciaux basés sur l'accès.

Principaux enseignements du rapport

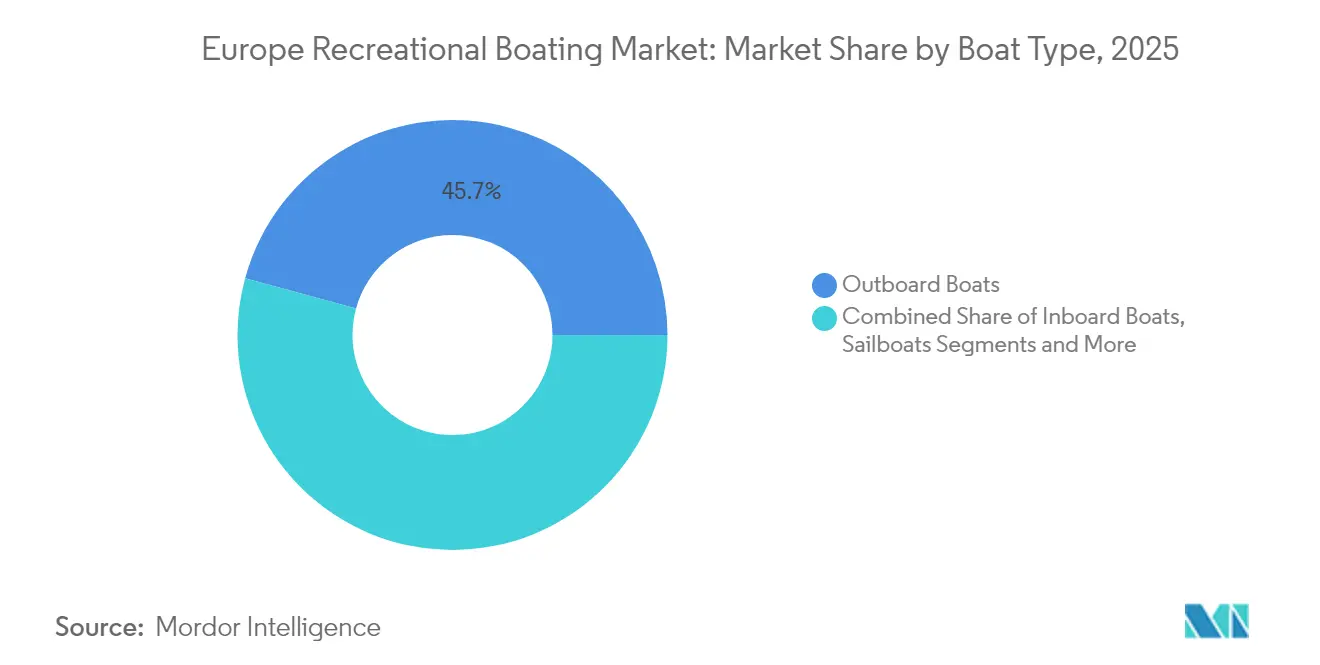

- Par type de bateau, les bateaux à moteur hors-bord ont dominé avec 45,74 % de la part du marché européen des bateaux de plaisance en 2025, tandis que les bateaux à moteur inboard devraient se développer à un CAGR de 6,75 % jusqu'en 2031.

- Par longueur, le segment 30-60 pieds représentait 45,88 % de la taille du marché européen des bateaux de plaisance en 2025 ; les embarcations de moins de 30 pieds progressent à un CAGR de 6,69 % jusqu'en 2031.

- Par système de propulsion, les moteurs à combustion interne dominaient avec une part de marché européen des bateaux de plaisance de 86,62 % en 2025, tandis que les systèmes électriques devraient afficher un CAGR de 7,05 % sur 2026-2031.

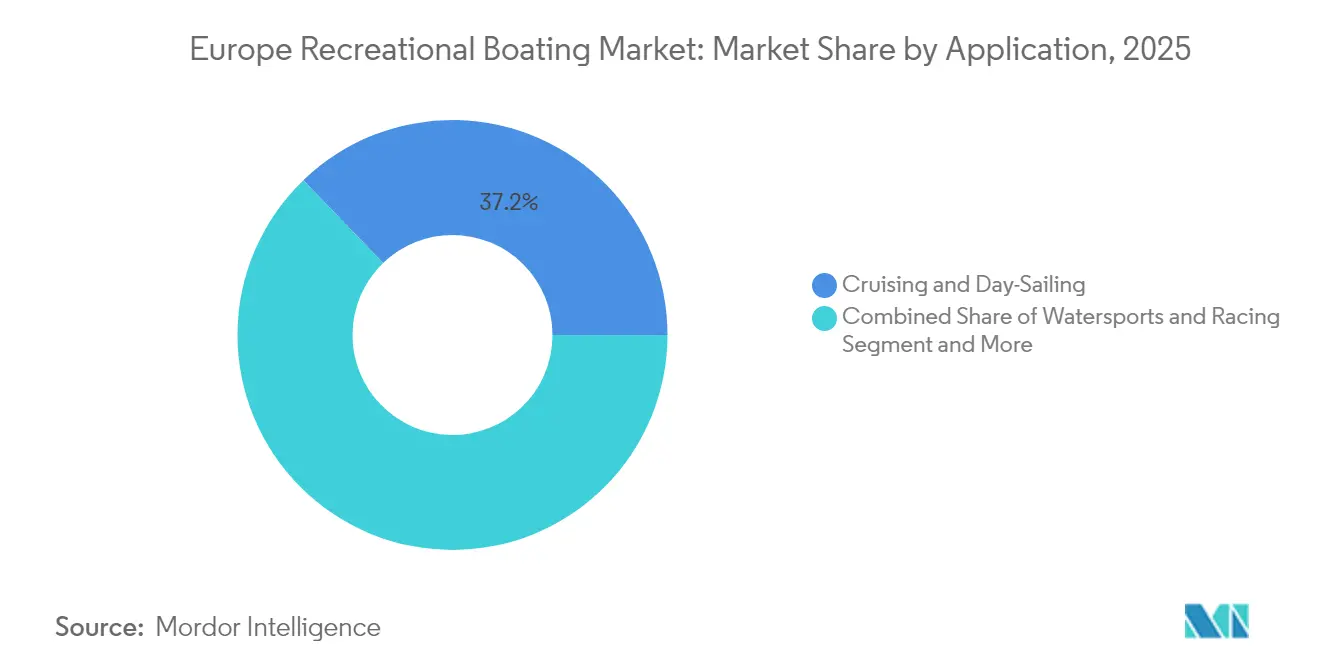

- Par application, la croisière et la navigation de plaisance à la journée représentaient 37,20 % des revenus en 2025 ; les services de location et d'affrètement affichent la croissance la plus rapide avec un CAGR de 6,78 % jusqu'en 2031.

- Par canal de distribution, les concessionnaires et courtiers représentaient 60,74 % des revenus en 2025, tandis que les services de location et d'abonnement croissent à un CAGR de 6,98 %.

- Par pays, l'Italie a capturé 18,96 % des revenus en 2025 ; la Suède est positionnée pour la croissance la plus élevée avec un CAGR de 7,12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des bateaux de plaisance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la participation au tourisme d'aventure et aux sports nautiques | +1.2% | Europe centrale et septentrionale, pays nordiques | Moyen terme (2-4 ans) |

| Essor des modèles de copropriété fractionnée basés sur l'affrètement | +0.9% | Cœur méditerranéen, en expansion vers l'Europe du Nord | Court terme (≤ 2 ans) |

| Expansion du réseau de voies navigables intérieures | +0.8% | Allemagne, Pays-Bas, France, Pologne | Long terme (≥ 4 ans) |

| Impulsion des OEM vers des hors-bords électriques à faible bruit | +0.7% | Pays nordiques, en expansion vers l'Europe centrale | Moyen terme (2-4 ans) |

| Plateformes numériques de partage de bateaux | +0.6% | Mondial, avec une concentration en Méditerranée et dans les marchés nordiques | Court terme (≤ 2 ans) |

| Migration de personnes à haute valeur nette vers les pôles technologiques méditerranéens | +0.5% | Méditerranée, notamment Italie, Espagne, France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la participation au tourisme d'aventure et aux sports nautiques en Europe centrale et septentrionale

Le tourisme de sports nautiques européen devrait croître à un CAGR robuste, orientant une nouvelle demande vers des bateaux adaptés aux groupes dans la classe 30-60 pieds. La reprise du PIB nordique, portée par le rebond attendu de la Suède vers la croissance en 2026, stimule les dépenses discrétionnaires, tandis que les investissements de l'UE dans les voies navigables intérieures élargissent l'accès à la navigation au-delà des points chauds côtiers. Le marché européen des bateaux de plaisance capte ainsi une nouvelle cohorte de consommateurs qui privilégient les itinéraires actifs aux vacances balnéaires traditionnelles. Les opérateurs répondant au tourisme d'aventure accélèrent le renouvellement de leur flotte, stimulant davantage les ventes de croiseurs de taille moyenne et d'embarcations de sports nautiques orientées performance.[1]« Rapport de politique monétaire 2024 », Sveriges Riksbank, riksbank.se

L'essor des modèles de copropriété fractionnée basés sur l'affrètement attire les nouveaux plaisanciers

GetMyBoat a traité 75 millions USD de réservations sur 150 000 annonces, illustrant comment l'accès entre particuliers réduit les barrières à l'entrée pour les plaisanciers novices.[2]« Fiche d'information de l'entreprise », GetMyBoat Inc., getmyboat.com Le déploiement de Wiziboat par Groupe Beneteau et son acquisition de Your Boat Club valident l'appétit des OEM pour les modèles à revenus récurrents. Les frais de port compris entre 1 990 EUR et 9 879 EUR par an pour des bateaux de 10-12 mètres renforcent la logique économique du partage, tandis que la croissance du canal de location à un CAGR de 7,11 % souligne un changement structurel vers l'accès plutôt que la propriété. Ces dynamiques augmentent les taux d'utilisation des embarcations privées inactives, élargissant directement le marché européen des bateaux de plaisance adressable.

Expansion du réseau de voies navigables intérieures et modernisation des ports de plaisance financée par l'UE

Les fonds de cohésion de l'UE modernisent les quais, électrifient les postes d'amarrage et approfondissent les canaux intérieurs. Le Plan fédéral d'infrastructure de transport de l'Allemagne alloue 5,4 milliards EUR à l'amélioration des voies navigables, stimulant le trafic fluvial sur l'Elbe et l'Oder. Les concepts de ports de plaisance intelligents intégrant les énergies renouvelables et les systèmes automatisés de gestion des déchets s'alignent sur les directives de durabilité de l'UE, rendant les petits bateaux de moins de 30 pieds de plus en plus attractifs pour les excursions sur les voies intérieures. L'amélioration de l'accès stimule les revenus des concessionnaires régionaux et encourage les prestataires de services annexes sur le marché européen des bateaux de plaisance.

Impulsion des OEM vers des hors-bords électriques à faible bruit en adéquation avec les lacs à zéro émission scandinaves

ePropulsion a livré près de 10 000 hors-bords électriques à mi-2024, avec plus de 50 % de ses revenus provenant d'Europe. Les politiques de zéro émission sur les lacs scandinaves, conjuguées aux prix du carburant suédois de 1,55 USD par litre, accélèrent la migration des consommateurs vers les groupes motopropulseurs électriques. Le Riva El-Iseo de Ferretti et les options électriques de l'Oceanis 37.1 de Groupe Beneteau confirment un segment premium prêt à payer pour une navigation silencieuse et respectueuse de l'environnement. La propulsion électrique incarne à la fois la conformité réglementaire et l'attrait du mode de vie au sein du marché européen des bateaux de plaisance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les émissions et le bruit | -1.1% | À l'échelle de l'UE, affectant particulièrement les petits fabricants | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance | -0.8% | Régions côtières méditerranéennes et d'Europe du Nord | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée | -0.6% | Italie et Pologne, avec des effets de débordement sur la chaîne d'approvisionnement de l'UE | Moyen terme (2-4 ans) |

| Rareté des postes d'amarrage et flambée des frais de mouillage | -0.4% | Marchés cœurs méditerranéens, notamment France, Italie, Espagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les réglementations strictes sur les émissions et le bruit de la norme Stage V alourdissent les coûts de conformité

Le règlement FuelEU Maritime impose une réduction de 2 % de l'intensité en gaz à effet de serre en 2025, portée à 80 % d'ici 2050, forçant une innovation rapide des groupes motopropulseurs à coût significatif. L'inclusion du transport maritime dans le système d'échange de quotas d'émission de l'UE transfère les coûts des quotas aux affréteurs via les clauses BIMCO, resserrant les marges des opérateurs de flotte. Les petits chantiers navals peinent à financer la R&D, accélérant la consolidation au sein du marché européen des bateaux de plaisance.

Hausse des primes d'assurance après des sinistres liés aux événements climatiques

Les inondations de septembre 2024 en Europe centrale ont engendré entre 1,6 et 2,1 milliards EUR de pertes, et les sinistres météorologiques au Royaume-Uni ont fait grimper les primes d'environ deux cinquièmes en 2023. Les assureurs maritimes répercutent les coûts plus élevés de réassurance et de contentieux sur les propriétaires de bateaux, notamment dans les ports de plaisance méditerranéens exposés aux tempêtes. La hausse des frais de couverture menace les achats discrétionnaires et pourrait retarder les affrètements, ralentissant la croissance à court terme du marché européen des bateaux de plaisance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bateau : les grandes embarcations inboard donnent le rythme de la premiumisation

La demande actuelle s'oriente vers les hors-bords polyvalents qui ont capturé 45,74 % des revenus en 2025, mais les embarcations inboard progressent le plus rapidement à un CAGR de 6,75 % à mesure que les acheteurs aisés recherchent performance, espace et fonctionnalités de luxe intégrées. Ce changement élargit le marché européen des bateaux de plaisance car les prix premium rehaussent la valeur globale du secteur. En 2025, la part inboard du marché européen des bateaux de plaisance devrait croître de manière exponentielle, avec des constructeurs italiens tels que Ferretti et Sanlorenzo introduisant la propulsion hybride pour séduire les amateurs de yachts soucieux de l'environnement. Les petites embarcations nautiques personnelles conservent une niche dans les chalets d'été nordiques, tandis que les semi-rigides alimentent les flottes de location d'entrée de gamme qui orientent les nouveaux utilisateurs vers des parcours d'accession à la propriété.

Les OEM intègrent la navigation numérique, la stabilisation avancée et la sécurité assistée par IA dans les modèles inboard, renforçant l'attrait auprès des migrants technophiles vers les pôles d'innovation méditerranéens. Les rendements élevés de l'affrètement convainquent également les investisseurs d'allouer des capitaux vers des embarcations plus grandes, soutenant davantage le marché européen des bateaux de plaisance. Les fabricants qui déploient des groupes motopropulseurs hybrides sur les gammes de taille moyenne sont susceptibles de gagner des parts de marché à mesure que la pression réglementaire s'intensifie.

Par longueur : les embarcations de moins de 30 pieds stimulent le volume, les bateaux de taille moyenne préservent la valeur

La classe 30-60 pieds maintient une domination de 45,88 % car elle équilibre confort et polyvalence portuaire tout au long du littoral varié d'Europe. Cependant, les bateaux de moins de 30 pieds dépasseront toutes les autres longueurs à un CAGR de 6,69 %. Les coûts élevés de propriété incitent les citadins à louer de petites embarcations pour des escapades de week-end, stimulant le chiffre d'affaires des plateformes de partage. Les améliorations des voies navigables intérieures financées par l'UE stimulent également les achats de modèles transportables sur remorque, renforçant l'extrémité inférieure du spectre tarifaire.

Les embarcations de taille moyenne captent toujours les mises à niveau discrétionnaires en tant que croiseurs familiaux, notamment en France et en Espagne où les itinéraires côtiers de plusieurs jours prédominent. L'économie de conversion électrique favorise les unités de moins de 30 pieds car le déplacement plus léger étend l'autonomie des batteries, attirant des financements de diverses sources. À l'inverse, les super-yachts de plus de 60 pieds restent une niche de luxe, ajoutant de la valeur plutôt que du volume au marché européen des bateaux de plaisance.

Par système de propulsion : l'électrique prend de l'élan

Les moteurs à combustion interne restent la référence, mais leur part de 86,62 % s'érode progressivement. Les systèmes électriques et hybrides atteignent un CAGR de 7,05 % sous l'effet des politiques climatiques de l'UE. La baisse des prix des batteries, l'amélioration des infrastructures de recharge rapide et les lacs nordiques sensibles au bruit favorisent tous l'adoption. Les motorisations hybrides servent de solutions de transition pour les voyages longue distance, avec des OEM comme Scania déployant des groupes motopropulseurs modulaires. L'hydrogène reste exploratoire, mais des projets pilotes aux Pays-Bas suggèrent un potentiel à long terme lorsque l'approvisionnement en hydrogène vert atteindra une échelle suffisante.

Les fabricants capables de déployer des moteurs électriques sur toutes les catégories de longueur captureront une valeur disproportionnée. Les programmes de financement qui associent la location de batteries aux revenus d'affrètement réduisent davantage le risque de propriété, élargissant l'attrait des embarcations électriques et renforçant la trajectoire de croissance du marché européen des bateaux de plaisance.

Par application : l'expansion de l'affrètement modifie les modes d'utilisation

La croisière et la navigation de plaisance à la journée représentaient 37,20 % des revenus en 2025, reflétant les habitudes de loisirs de longue date en Europe. Pourtant, les activités d'affrètement et de location donneront le rythme à un CAGR de 6,78 %, en s'appuyant sur les plateformes numériques pour optimiser l'utilisation des flottes. Les applications de sports nautiques bénéficient des subventions de l'UE pour le tourisme d'aventure qui subventionnent les mises à niveau des équipements des opérateurs, tandis que la pêche maintient une demande stable malgré les quotas réglementaires.

La croissance de l'affrètement encourage les flottes de bateaux électriques standardisés de moins de 30 pieds dans les ports de plaisance urbains, ce qui renforce l'argumentaire économique de l'électrification des infrastructures. Pendant ce temps, la croisière conserve sa résonance culturelle alors que les retraités recherchent des itinéraires côtiers de plusieurs semaines, soutenant la demande de bateaux confortables de taille moyenne au sein du marché européen des bateaux de plaisance.

Par canal de distribution : les modèles de location et d'abonnement remodèlent le commerce

Les concessionnaires et courtiers traditionnels médiatisent encore 60,74 % des achats, mais les abonnements de location croissent le plus rapidement à un CAGR de 6,98 % à mesure que les consommateurs privilégient la flexibilité. La contractualisation numérique, l'assurance intégrée et la tarification pilotée par IA permettent aux plateformes de se développer rapidement sans posséder d'inventaire physique. Les OEM répondent en lançant des services propriétaires qui complètent les ventes, protégeant les marges dans un environnement réglementaire de plus en plus contraignant.

Les ventes directes aux consommateurs subsistent dans le segment luxe, où les agencements personnalisés et les intérieurs sur mesure restent essentiels. Des modèles commerciaux hybrides — combinant salles d'exposition chez les concessionnaires, configuration en ligne et essais par abonnement — émergent pour capter de multiples flux de revenus du marché européen des bateaux de plaisance en expansion.

Analyse géographique

L'Italie reste le principal contributeur aux revenus avec une part de 18,96 %, aidée par des marques de yachts reconnues mondialement et un solide écosystème de refit qui attire une clientèle à haute valeur nette. Le programme Maestri del Mare de Fincantieri visant à recruter 110 travailleurs début 2025 met en évidence les pénuries de main-d'œuvre qui menacent les délais de livraison mais souligne également la résilience du secteur. La demande de croiseurs de luxe à la journée est soutenue par les entrepreneurs technologiques méditerranéens en quête de loisirs, tandis que la rareté des postes d'amarrage fait monter les frais portuaires, renforçant le passage à l'affrètement et aux modèles fractionnés.

La Suède mène la croissance grâce à l'innovation et à une politique favorable, avec une prévision de croissance à un CAGR de 7,12 %. La start-up électrique Candela a obtenu 25 millions EUR pour l'expansion de sa production, et Axopar exporte désormais environ la moitié de sa production vers les États-Unis, validant l'attrait du design nordique. Les prix élevés du carburant intérieur amplifient la proposition de valeur de la propulsion électrique. Le Danemark et la Norvège complètent l'expertise de la région grâce aux mandats de zéro émission sur les lacs et à la Northern Lights Port Alliance, qui coordonne les infrastructures de carburants alternatifs.

Les vents contraires économiques de l'Allemagne en 2024 ont freiné les dépenses discrétionnaires, mais les indications de baisse des taux d'intérêt et de rebond de la confiance des consommateurs suggèrent de meilleures perspectives pour 2025. Les investissements fédéraux dans les voies navigables élargissent la base de clientèle de la navigation intérieure, notamment pour les embarcations électriques transportables sur remorque. La double géographie côtière de la France soutient la croisière atlantique et méditerranéenne, et les Îles Baléares espagnoles maintiennent un taux d'utilisation des flottes d'affrètement supérieur à 70 % en haute saison. Le Royaume-Uni s'appuie sur un écosystème profond de services maritimes malgré la divergence réglementaire par rapport aux normes de l'UE. La Pologne progresse en tant que constructeur orienté vers l'exportation mais fait face à un marché du travail de plus en plus tendu qui pourrait freiner les ajouts de capacité à plus long terme.

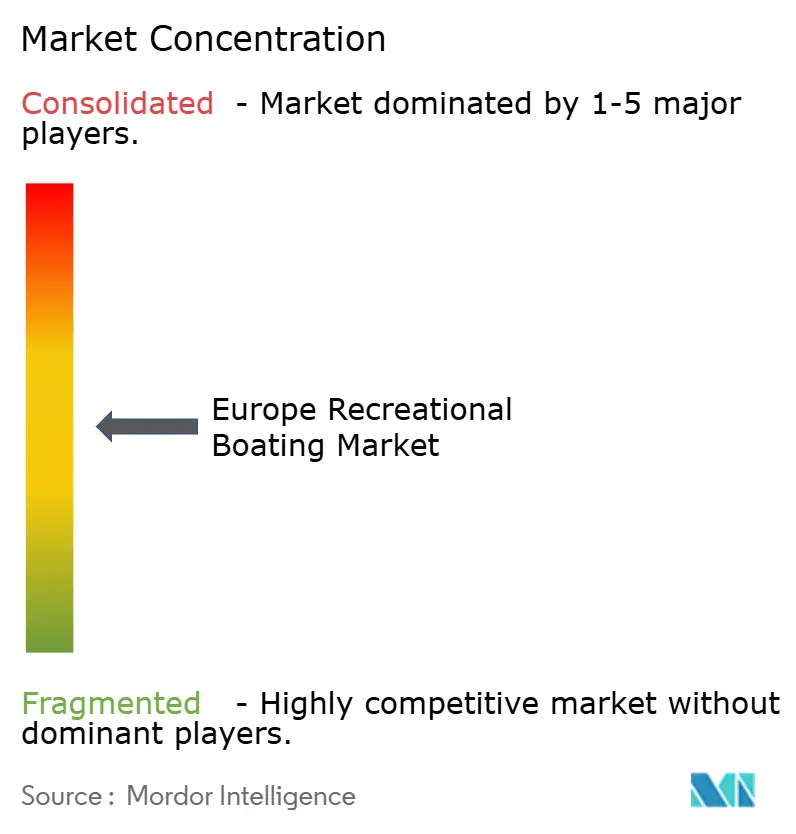

Paysage concurrentiel

Le marché européen des bateaux de plaisance est modérément fragmenté. Groupe Beneteau, Ferretti Group et Azimut-Benetti sont les acteurs clés en 2024, mais aucun acteur individuel ne domine seul. La consolidation du marché est en cours : l'acquisition de Safe Harbor Marinas par Blackstone pour 5,65 milliards USD ajoute une profondeur d'infrastructure, tandis que Sanlorenzo a acquis Nautor Swan pour 48,5 millions EUR afin d'affiner son portefeuille de voiliers.[3]« Communiqué de presse sur l'acquisition de Safe Harbor Marinas », Blackstone Infrastructure Partners, blackstone.com OneWater Marine a payé 75 millions USD pour American Yacht Group, obtenant des droits de distribution exclusifs HCB.

La technologie est un facteur de différenciation primordial. Le Boating Intelligence de Brunswick intègre l'IA dans les systèmes de propulsion et d'accostage, et Mercury Marine détient une part significative des hors-bords grâce à un renouvellement constant des produits.[4]« Présentation au Consumer Electronics Show 2025 », Brunswick Corporation, brunswick.com Les acteurs électriques émergents gagnent du terrain : les coques hydroplanantes de Candela réduisent la consommation d'énergie de 80 %, et les revenus européens d'ePropulsion ont dépassé 50 % du total des ventes.

Les plateformes numériques telles que GetMyBoat développent les réservations sans posséder d'actifs, incitant les OEM à participer à des modèles hybrides vente-plus-abonnement. Le succès concurrentiel dépendra de la combinaison de l'excellence manufacturière avec l'économie de plateforme et le leadership technologique en matière de faibles émissions.

Leaders du secteur européen des bateaux de plaisance

Groupe Beneteau

Azimut-Benetti Group

Sunseeker International

Ferretti Group

Feadship

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Blackstone Infrastructure a finalisé l'acquisition de Safe Harbor Marinas pour 5,65 milliards USD, ajoutant 138 installations à son portefeuille.

- Février 2025 : OneWater Marine a finalisé l'acquisition d'American Yacht Group pour 75 millions USD, étendant les droits de distribution dans le segment luxe.

- Janvier 2025 : Brunswick Corporation a présenté le Boating Intelligence au CES, dévoilant des concepts d'accostage autonome et électrique.

Périmètre du rapport sur le marché européen des bateaux de plaisance

Les bateaux de plaisance, communément appelés bateaux de loisir ou de plaisance, désignent les embarcations conçues pour le plaisir et la détente. Ces embarcations ne sont pas destinées à un usage commercial ou industriel, mais sont utilisées pour des activités telles que la croisière, la pêche, les sports nautiques et d'autres activités récréatives.

Le périmètre du marché européen des bateaux de plaisance est segmenté par type de bateau, type de motorisation, application et pays. Par type de bateau, le marché est segmenté en bateaux à moteur inboard, bateaux à moteur hors-bord, embarcations nautiques personnelles et autres types de bateaux. Par type de motorisation, le marché est segmenté en moteur à combustion interne et motorisation électrique. Par application, le marché est segmenté en sports nautiques et pêche. Par pays, le marché est segmenté en Allemagne, Royaume-Uni, France, Italie, Espagne, Danemark, Pays-Bas, Grèce et reste de l'Europe.

Le rapport propose la taille du marché en valeur (USD) et des prévisions pour tous les segments ci-dessus.

| Bateaux à moteur inboard |

| Bateaux à moteur hors-bord |

| Embarcations nautiques personnelles |

| Voiliers |

| Gonflables et semi-rigides |

| Autres types de bateaux |

| Moins de 30 pieds |

| 30 à 60 pieds |

| Plus de 60 pieds |

| Moteur à combustion interne |

| Hybride |

| Électrique |

| Hydrogène et carburants alternatifs |

| Sports nautiques et courses |

| Pêche et pêche à la ligne |

| Croisière et navigation de plaisance à la journée |

| Affrètement et location |

| Ventes directes OEM |

| Concessionnaires et courtiers |

| Services de location et d'abonnement |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Danemark |

| Pays-Bas |

| Grèce |

| Norvège |

| Suède |

| Finlande |

| Pologne |

| Croatie |

| Russie |

| Reste de l'Europe |

| Par type de bateau | Bateaux à moteur inboard |

| Bateaux à moteur hors-bord | |

| Embarcations nautiques personnelles | |

| Voiliers | |

| Gonflables et semi-rigides | |

| Autres types de bateaux | |

| Par longueur | Moins de 30 pieds |

| 30 à 60 pieds | |

| Plus de 60 pieds | |

| Par système de propulsion | Moteur à combustion interne |

| Hybride | |

| Électrique | |

| Hydrogène et carburants alternatifs | |

| Par application | Sports nautiques et courses |

| Pêche et pêche à la ligne | |

| Croisière et navigation de plaisance à la journée | |

| Affrètement et location | |

| Par canal de distribution | Ventes directes OEM |

| Concessionnaires et courtiers | |

| Services de location et d'abonnement | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Danemark | |

| Pays-Bas | |

| Grèce | |

| Norvège | |

| Suède | |

| Finlande | |

| Pologne | |

| Croatie | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen des bateaux de plaisance ?

Le marché est évalué à 17,89 milliards USD en 2026 et devrait atteindre environ 24,67 milliards USD d'ici 2031.

Quel pays détient la plus grande part du marché européen des bateaux de plaisance ?

L'Italie est en tête avec une part de revenus de 18,96 % en 2025, portée par sa base de fabrication de super-yachts.

À quelle vitesse la propulsion électrique croît-elle sur le marché européen des bateaux de plaisance ?

Les systèmes électriques devraient enregistrer un CAGR de 7,05 % entre 2026 et 2031, à mesure que les réglementations se durcissent et que les coûts des batteries baissent.

Quel segment affiche la croissance la plus élevée par longueur ?

Les embarcations de moins de 30 pieds se développeront le plus rapidement à un CAGR de 6,69 %, soutenues par les plateformes de partage et les améliorations des voies navigables intérieures.

Comment les services d'affrètement affectent-ils les concessionnaires traditionnels ?

Les canaux de location et d'abonnement croissent à un CAGR de 6,98 %, incitant les concessionnaires à intégrer des offres basées sur l'accès dans leurs modèles.

Quelle réglementation clé impactera les constructeurs de bateaux à partir de 2025 ?

Le règlement FuelEU Maritime commence par une exigence de réduction de 2 % de l'intensité en gaz à effet de serre en 2025, s'intensifiant jusqu'à 80 % d'ici 2050, imposant des solutions de propulsion plus propres.

Dernière mise à jour de la page le: