Taille et part du marché européen de la mode grande taille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 22.64 Milliards de dollars |

| Taille du Marché (2026) | 23.77 Milliards de dollars |

| Taille du Marché (2031) | 31.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la mode grande taille par Mordor Intelligence

La taille du marché européen de la mode grande taille devrait passer de 22,64 milliards USD en 2025 à 23,77 milliards USD en 2026 et devrait atteindre 31,63 milliards USD d'ici 2031, avec un CAGR de 5,88 % sur la période 2026-2031. Le marché européen de la mode grande taille bénéficie d'une large population adulte dont les mensurations dépassent les grilles de tailles standard, maintenant la demande liée à des besoins structurels d'ajustement plutôt qu'aux cycles de mode à court terme. Les plateformes de mode numérique ont amélioré la visibilité des grandes tailles grâce à des filtres, des outils d'ajustement et une plus grande profondeur d'assortiment, réduisant l'écart de visibilité historique qui limitait autrefois la croissance de la catégorie. Dans le même temps, la demande premium se développe à mesure que les acheteurs accordent une plus grande valeur à la qualité de l'ajustement, aux performances des tissus et à la pertinence du design que la catégorie ne recevait traditionnellement. Les coûts de conformité liés aux réglementations en matière de durabilité et la montée des comportements de retour sensibles à l'ajustement continuent de peser sur les marges ; cependant, ces facteurs favorisent également les détaillants capables de gérer plus efficacement la technologie, l'approvisionnement et la fidélisation des clients.

Principaux enseignements du rapport

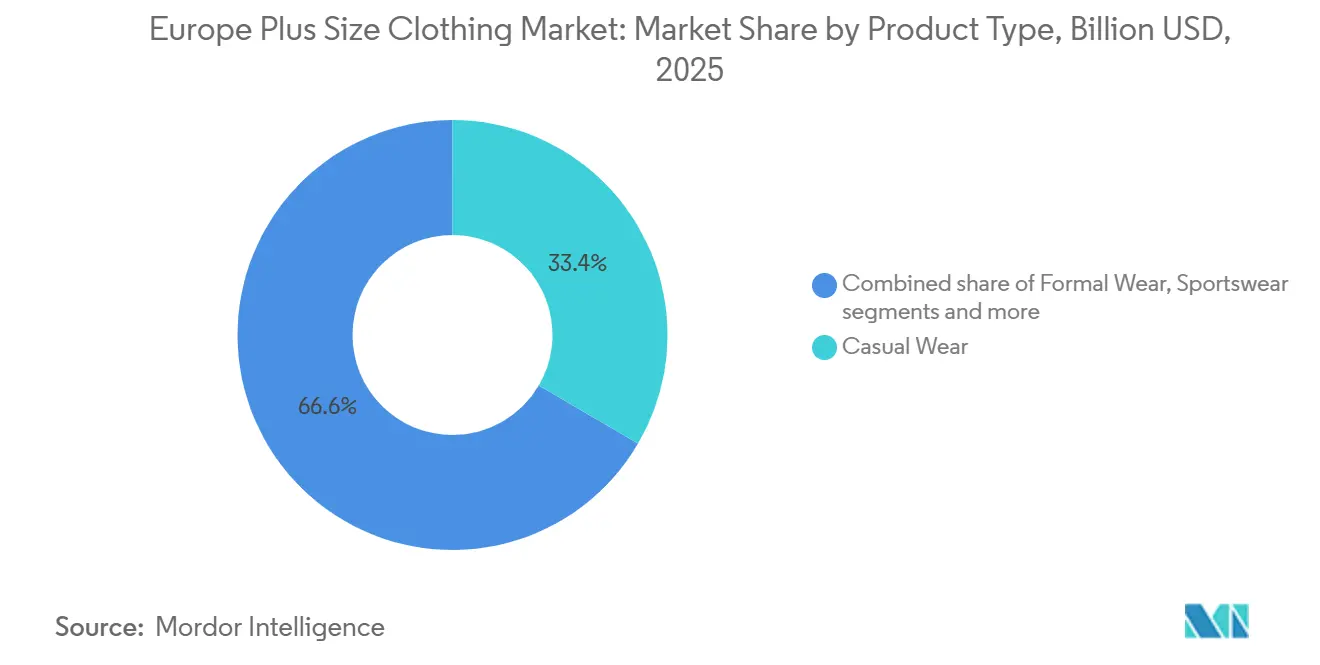

- Par type de produit, la tenue décontractée détenait une part de 33,42 % en 2025, tandis que les vêtements de sport devraient croître à un CAGR de 6,01 % jusqu'en 2031.

- Par utilisateur final, les hommes détenaient 72,16 % de la part du march européen de la mode grande taille en 2025, tandis que les femmes devraient progresser à un CAGR de 6,58 % jusqu'en 2031.

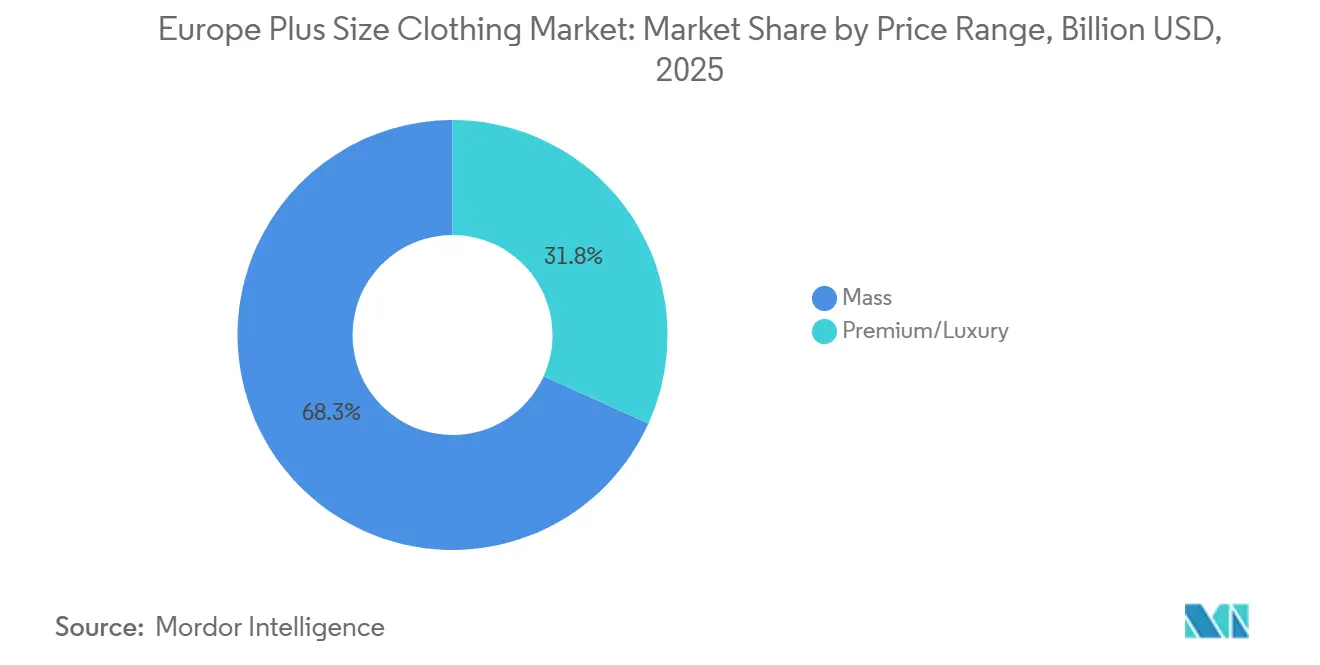

- Par gamme de prix, les produits grande diffusion ont capté une part de 68,25 % en 2025, tandis que les offres premium et luxe croissent à un CAGR de 6,11 % à mesure que les consommateurs paient pour des tissus supérieurs et un calibrage précis.

- Par canal de distribution, les magasins de détail en ligne représentaient 84,51 % de la taille du marché européen de la mode grande taille en 2025, tandis que les magasins de détail hors ligne devraient progresser à un CAGR de 7,34 % jusqu'en 2031.

- Par géographie, le Royaume-Uni détenait une part de 43,28 % en 2025, tandis que l'Allemagne devrait croître à un CAGR de 6,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de la mode grande taille

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la positivité corporelle et demande d'inclusivité des tailles | +1.0% | Adoption la plus forte au Royaume-Uni et en Allemagne | Moyen terme (2 à 4 ans) |

| Prévalence croissante du surpoids et de l'obésité | +1.5% | Accélération en Europe centrale et orientale | Long terme (≥ 4 ans) |

| Influence des réseaux sociaux et des influenceurs de mode grande taille | +1.0% | Marchés clés : Royaume-Uni, Allemagne et France | Court terme (≤ 2 ans) |

| Demande croissante d'ajustement personnalisé et d'options de tailles étendues | +0.8% | Royaume-Uni et Allemagne en tête, avec des retombées vers le Benelux | Moyen terme (2 à 4 ans) |

| Demande de denim premium et de vêtements du bas | +0.5% | Royaume-Uni, Allemagne et France | Moyen terme (2 à 4 ans) |

| Adoption de la lingerie inclusive | +0.4% | Royaume-Uni en tête, expansion vers la France et l'Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la positivité corporelle et demande d'inclusivité des tailles

La positivité corporelle est devenue un facteur commercial concret, car la demande de tailles inclusives reste stable même lorsque l'imagerie de mode évolue dans le sens contraire. Le marché européen de la mode grande taille ne dépend donc plus de la validation éditoriale pour soutenir la demande des consommateurs. L'impact commercial est clair : les marques qui limitent leur architecture de tailles risquent de perdre des acheteurs fidèles au profit de détaillants proposant des assortiments plus larges et plus visibles. Ce changement a fait de l'inclusivité des tailles un élément de la stratégie de fidélisation des clients, et non plus seulement un choix de positionnement de marque. La catégorie bénéficie également du fait que les consommateurs transfèrent leurs dépenses au-delà des frontières pour trouver une meilleure disponibilité des tailles, renforçant ainsi les spécialistes du numérique et les grands opérateurs omnicanaux. En conséquence, les comportements de conversion et de fidélité façonnent davantage les décisions de merchandising sur le marché européen de la mode grande taille que le positionnement saisonnier sur les podiums.

Prévalence croissante du surpoids et de l'obésité

La prévalence croissante du surpoids et de l'obésité est un moteur majeur du marché européen de la mode grande taille, car elle continue d'élargir la base de consommateurs nécessitant des vêtements aux tailles inclusives. Selon le Bureau régional de l'Organisation mondiale de la Santé (OMS) pour l'Europe, près de 60 % des adultes de la Région européenne de l'OMS vivaient avec un surpoids ou une obésité en 2024, soulignant la demande croissante de vêtements offrant un meilleur ajustement, un meilleur confort et un meilleur style[1]Source : Organisation mondiale de la Santé, "Le défi de l'obésité", who.int. Ce changement démographique a encouragé les fabricants et les détaillants de vêtements à élargir leurs collections en tailles étendues dans les domaines de la tenue décontractée, de la tenue formelle, des vêtements de sport et de la lingerie. Les consommateurs recherchent de plus en plus des vêtements à la mode plutôt que des options fonctionnelles limitées, ce qui incite les marques à investir dans des tailles inclusives et un meilleur calibrage des patrons. L'accent croissant mis sur la positivité corporelle et une plus grande représentation des différents types de corps dans les campagnes de mode a encore renforcé la demande du marché.

Influence des réseaux sociaux et des influenceurs de mode grande taille

L'influence croissante des réseaux sociaux et des influenceurs de mode grande taille est un moteur significatif du marché européen de la mode grande taille, car les plateformes numériques façonnent de plus en plus les décisions d'achat des consommateurs et les tendances de la mode. Selon l'enquête d'Eurostat de mars 2024, 59 % des individus dans l'Union européenne utilisaient des sites de réseaux sociaux, soulignant la portée étendue des plateformes numériques qui permettent aux marques de mode et aux influenceurs de promouvoir des vêtements aux tailles inclusives et d'engager les consommateurs à travers l'Europe[2]Source : Eurostat, "59 % des individus de l'UE utilisent les réseaux sociaux en 2023", ec.europa.eu. Les influenceurs de mode et les créateurs de contenu contribuent à normaliser la diversité corporelle en présentant des vêtements grande taille tendance, renforçant la confiance des consommateurs et la visibilité des marques. Les plateformes de réseaux sociaux permettent également aux marques de lancer de nouvelles collections, de collaborer avec des influenceurs et d'interagir directement avec leurs publics cibles grâce à des contenus et des campagnes personnalisés.

Demande croissante d'ajustement personnalisé et d'options de tailles étendues

L'incohérence des tailles est devenue un déclencheur direct de dépenses technologiques, car elle augmente le risque de retours et affaiblit l'économie des plateformes. Zalando a déclaré que son intelligence artificielle Taille & Ajustement utilisait des mesures corporelles réelles provenant de plus de 1 million de clients et avait réduit les retours liés aux tailles de plus de 8 % en 2025[3]Source : Zalando, "Zalando publie de solides résultats pour 2025, prévoit une nouvelle accélération en 2026 grâce à la mise à l'échelle des innovations en intelligence artificielle et annonce un rachat d'actions allant jusqu'à 300 millions", corporate.zalando.com. Ce résultat est important pour le marché européen de la mode grande taille, car les frictions liées aux tailles sont plus coûteuses lorsque les acheteurs disposent de moins d'alternatives fiables en magasin. Il montre également que la technologie d'ajustement passe d'une fonctionnalité utile à une exigence opérationnelle fondamentale pour les grandes plateformes de mode numérique. Les détaillants qui ne parviennent pas à améliorer la précision risquent de faire face à des coûts de logistique inverse plus élevés et à une fidélisation plus faible des clients. Le marché européen de la mode grande taille voit donc la technologie servir à la fois la croissance et la protection des marges simultanément.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production plus élevés en raison de la complexité du calibrage et du développement des patrons | -0.8% | Royaume-Uni, Allemagne | Moyen terme (2 à 4 ans) |

| Taux de retour de produits plus élevés dans les achats de vêtements grande taille en ligne | -0.6% | Royaume-Uni et Allemagne en tête, expansion avec la pénétration du commerce électronique | Court terme (≤ 2 ans) |

| Défis de la chaîne d'approvisionnement dans la gestion d'inventaires de tailles plus larges | -0.5% | Allemagne, Italie, France | Moyen terme (2 à 4 ans) |

| Prix premium des vêtements grande taille tendance par rapport aux tailles standard | -0.4% | Europe du Sud, retombées limitées ailleurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production plus élevés en raison de la complexité du calibrage et du développement des patrons

Les coûts de production plus élevés associés à la complexité du calibrage et du développement des patrons constituent un frein significatif au marché européen de la mode grande taille. Contrairement aux vêtements standard, les vêtements grande taille nécessitent un développement de patrons spécialisé, de multiples essayages et un calibrage précis pour garantir le confort, la durabilité et un ajustement cohérent sur une gamme plus large de morphologies. Les fabricants doivent également utiliser davantage de tissu, des coutures renforcées et des techniques de construction de vêtements modifiées, ce qui augmente les coûts de matériaux et de production. Ces complexités supplémentaires entraînent souvent des cycles de développement de produits plus longs et des dépenses de fabrication plus élevées par rapport aux vêtements en tailles standard. Le maintien d'inventaires de tailles étendues augmente encore les coûts d'entreposage et de gestion des stocks pour les détaillants. Par conséquent, des coûts de production plus élevés peuvent réduire les marges bénéficiaires et ralentir l'expansion de vêtements abordables aux tailles inclusives sur le marché européen.

Défis de la chaîne d'approvisionnement dans la gestion d'inventaires de tailles plus larges

Les défis de la chaîne d'approvisionnement associés à la gestion d'inventaires de tailles plus larges constituent un frein significatif au marché européen de la mode grande taille. Proposer des collections en tailles étendues oblige les fabricants et les détaillants à maintenir un plus grand nombre d'unités de gestion des stocks (UGS) sur plusieurs tailles, styles et couleurs, ce qui accroît la complexité des stocks. La prévision précise de la demande pour chaque taille est difficile, entraînant souvent un surstockage des tailles à rotation lente ou des pénuries de produits très demandés. Ces déséquilibres de stocks entraînent des coûts d'entreposage, de logistique et de détention des stocks plus élevés, tout en réduisant l'efficacité opérationnelle. Les détaillants doivent également coordonner la production et la distribution sur plusieurs marchés européens aux préférences des consommateurs et aux exigences de tailles variables. La complexité de la gestion d'assortiments plus larges peut allonger les délais de livraison et limiter la flexibilité pour répondre rapidement aux tendances de mode changeantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la tenue décontractée ancre le marché, les vêtements de sport mènent la croissance

La tenue décontractée représentait 33,42 % du marché européen de la mode grande taille en 2025, ce qui en fait le plus grand segment par type de produit. Sa position dominante est portée par une forte préférence des consommateurs pour des vêtements confortables, polyvalents et du quotidien, adaptés aussi bien au travail qu'aux loisirs. L'adoption croissante des modèles de travail hybrides et l'évolution des préférences de mode ont encore accru la demande de vêtements décontractés grande taille à travers l'Europe. Les détaillants élargissent continuellement leurs portefeuilles de tenues décontractées en introduisant des collections axées sur les tendances avec un meilleur ajustement, des tailles inclusives et des styles saisonniers. En conséquence, la tenue décontractée continue de dominer le marché en raison de sa fréquence d'achat élevée, de sa grande variété de produits et de son acceptation généralisée par les consommateurs.

Les vêtements de sport devraient enregistrer le CAGR le plus rapide de 6,01 % durant la période 2026-2031. Le segment bénéficie de la popularité croissante de l'athleisure, d'une sensibilisation accrue à la santé et d'une participation croissante aux activités de fitness et de loisirs parmi les consommateurs grande taille. Les fabricants investissent dans des tissus techniques, des matériaux évacuant l'humidité et des designs ergonomiques pour améliorer le confort et la fonctionnalité des vêtements en tailles étendues. L'expansion des collections de vêtements de sport inclusifs par les marques de sport établies et les entreprises de mode grande taille spécialisées accélère encore la croissance du marché.

Par utilisateur final : les hommes dominent en valeur, les femmes propulsent l'expansion premium

Les hommes représentaient 72,16 % du marché européen de la mode grande taille en 2025, ce qui en fait le plus grand segment d'utilisateurs finaux. La domination du segment est soutenue par la large disponibilité de vêtements grande taille dans les catégories tenue décontractée, tenue formelle, vêtements de sport et articles du quotidien. La prise de conscience croissante des détaillants quant à la demande de vêtements pour hommes en tailles étendues a conduit à des assortiments de produits plus larges et à une meilleure accessibilité via les magasins physiques et les plateformes de commerce électronique. Les consommateurs recherchent de plus en plus des vêtements alliant confort, fonctionnalité et style contemporain, encourageant les marques à élargir leurs offres.

Les femmes devraient enregistrer le CAGR le plus rapide de 6,58 % durant la période 2026-2031. Le segment est porté par le mouvement croissant de positivité corporelle et la demande croissante des consommateurs pour des vêtements à la mode aux tailles inclusives dans tous les groupes d'âge. Les marques de mode élargissent rapidement leurs collections grande taille pour femmes en introduisant des designs tendance, des tissus premium et des lancements de produits saisonniers. La croissance rapide du commerce de détail en ligne a également amélioré l'accès à une plus grande variété de styles, encourageant une fréquence d'achat plus élevée parmi les consommatrices.

Par gamme de prix : le segment grande diffusion détient le volume, le premium réécrit l'équation de valeur

La gamme de prix grande diffusion représentait 68,25 % du marché européen de la mode grande taille en 2025, ce qui en fait le segment de prix dominant. Sa position dominante est principalement attribuée à la forte préférence des consommateurs pour des vêtements abordables offrant un équilibre entre qualité, style et valeur. Les grands détaillants de mode ont considérablement élargi leurs collections grande taille grande diffusion, assurant une large disponibilité dans les magasins physiques et les plateformes en ligne. Les lancements fréquents de produits, les campagnes promotionnelles et les prix compétitifs ont encore renforcé la demande dans cette catégorie. De plus, les consommateurs continuent de privilégier les vêtements du quotidien à des prix accessibles, notamment face aux pressions inflationnistes et à l'évolution des habitudes de dépenses des ménages.

Le segment premium et luxe devrait enregistrer le CAGR le plus rapide de 6,11 % durant la période 2026-2031. La croissance de ce segment est portée par la volonté croissante des consommateurs d'investir dans des vêtements grande taille de qualité premium offrant des tissus supérieurs, un savoir-faire et un ajustement de qualité. Les marques de mode luxe et premium élargissent leurs stratégies de tailles inclusives pour répondre à une clientèle plus large à la recherche de vêtements élégants et haut de gamme. Les améliorations dans la construction des vêtements, les techniques de calibrage précis et les matériaux premium renforcent l'attrait des produits et encouragent les achats répétés.

Par canal de distribution : le numérique commande la part, les canaux hors ligne se redressent le plus vite

Les magasins de détail en ligne représentaient 84,51 % du marché européen de la mode grande taille en 2025, ce qui en fait le canal de distribution dominant. Leur position dominante est portée par l'assortiment de produits étendu, l'expérience d'achat pratique et l'accès facile à une large gamme de tailles souvent indisponibles dans les magasins physiques. Les consommateurs préfèrent de plus en plus les plateformes en ligne car elles leur permettent de comparer les produits, les prix et les marques tout en offrant un achat discret et pratique. La disponibilité de guides de tailles détaillés, d'avis clients, de politiques de retour flexibles et de services de livraison à domicile a encore renforcé la confiance des consommateurs dans les achats en ligne.

Les magasins de détail hors ligne devraient enregistrer le CAGR le plus rapide de 7,34 % durant la période 2026-2031. La croissance de ce segment est soutenue par les détaillants qui élargissent les sections dédiées aux grandes tailles et améliorent l'expérience d'achat en magasin. Les consommateurs continuent d'apprécier la possibilité d'essayer des vêtements, d'évaluer la qualité des tissus et de bénéficier d'une assistance personnalisée avant d'effectuer un achat. Les marques de vêtements repensent également les agencements de magasins et introduisent des gammes de tailles plus larges pour mieux servir la base croissante de consommateurs grande taille. Les stratégies de commerce de détail omnicanal, notamment les services de click-and-collect et l'intégration transparente entre les magasins en ligne et physiques, stimulent encore davantage le trafic en magasin.

Analyse géographique

Le Royaume-Uni représentait 43,28 % du marché européen de la mode grande taille en 2025, ce qui en fait le plus grand marché régional. La position dominante du pays est soutenue par un secteur de la mode et du commerce de détail très développé, de fortes dépenses des consommateurs en vêtements et une large acceptation de la mode aux tailles inclusives. La présence de détaillants leaders et de marques spécialisées grande taille a abouti à un portefeuille de produits étendu dans les catégories tenue décontractée, tenue formelle, vêtements de sport et tenues de cérémonie. De plus, le Royaume-Uni possède l'un des marchés de commerce électronique les plus matures d'Europe, permettant aux consommateurs d'accéder à une large gamme de vêtements grande taille via les plateformes numériques.

L'Allemagne devrait enregistrer le CAGR le plus rapide de 6,57 % durant la période 2026-2031. La croissance du marché est portée par une demande croissante de vêtements grande taille de qualité premium, une sensibilisation accrue des consommateurs à la mode inclusive et l'expansion continue des réseaux de commerce de détail omnicanal. Les marques de vêtements allemandes et les entreprises de mode internationales investissent dans des gammes de tailles plus larges, des technologies d'ajustement avancées et des offres de produits durables pour répondre aux attentes évolutives des consommateurs. La forte capacité d'achat du pays et son industrie textile et vestimentaire bien établie soutiennent également l'introduction de collections grande taille innovantes.

D'autres pays comme l'Espagne, l'Italie, la France et les Pays-Bas représentent également des contributeurs importants au marché européen de la mode grande taille. La France bénéficie de son industrie de la mode influente, avec des marques de luxe et grand public intégrant de plus en plus les tailles inclusives dans leurs collections pour répondre à l'évolution des préférences des consommateurs. L'Italie connaît une croissance régulière à mesure que les fabricants de vêtements nationaux et les marques de mode premium élargissent leurs offres grande taille tout en mettant l'accent sur le style, la qualité et les coupes sur mesure. L'Espagne continue d'enregistrer une demande saine grâce à l'expansion des détaillants de mode internationaux, à la croissance des ventes de vêtements en ligne et à l'acceptation croissante des tendances de mode favorables à la positivité corporelle.

Paysage concurrentiel

Le marché européen de la mode grande taille reste fragmenté, avec une concurrence répartie entre les spécialistes, les grandes plateformes de mode numérique et les détaillants de masse qui élargissent leurs offres en tailles étendues. Cette structure signifie qu'aucune entreprise ne définit la catégorie dans tous les pays, gammes de prix et utilisateurs finaux. Le premier niveau concurrentiel comprend des spécialistes dédiés tels que Ulla Popken, Yours Clothing, Evans, JD Williams, Simply Be et Marina Rinaldi. Le deuxième niveau comprend des généralistes du numérique tels que Zalando, ASOS, H&M, Bonprix et boohoo qui utilisent l'échelle de trafic et la visibilité dans les moteurs de recherche pour concurrencer. Le troisième niveau comprend des détaillants de masse tels que Marks & Spencer, C&A, KIABI, El Corte Inglés et Primark qui ajoutent des tailles étendues pour protéger leur portée clientèle.

La concurrence sur le marché européen de la mode grande taille est de plus en plus centrée sur l'innovation produit, les tailles inclusives et les stratégies de commerce de détail omnicanal. Les entreprises investissent dans le calibrage avancé des patrons, l'analyse de la morphologie corporelle et les technologies d'ajustement pour améliorer le confort des vêtements tout en réduisant les taux de retour en ligne. De nombreuses marques élargissent également leurs collections au-delà des essentiels basiques pour inclure la mode premium, les vêtements de sport, les tenues de cérémonie et les vêtements saisonniers, leur permettant de séduire une base de consommateurs plus large.

La transformation numérique continue de remodeler le paysage concurrentiel à mesure que les entreprises renforcent leurs capacités de commerce électronique et intègrent les expériences d'achat en ligne et hors ligne. Les détaillants exploitent l'intelligence artificielle pour des recommandations de produits personnalisées, des outils d'essayage virtuel et une gestion des stocks basée sur les données afin d'améliorer l'engagement des clients et les taux de conversion. Les collaborations avec des influenceurs grande taille, des créateurs de mode et des créateurs de contenu sur les réseaux sociaux sont également devenues une stratégie importante pour accroître la visibilité des marques et se connecter avec les consommateurs plus jeunes.

Leaders du secteur européen de la mode grande taille

H & M Hennes & Mauritz AB

Zalando SE

ASOS Plc

NEXT plc

Yours Clothing Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Ulla Popken a lancé la collaboration de mode Beatrice Egli × Ulla Popken pour promouvoir des collections grande taille exclusives et faire avancer la mode inclusive à travers l'Europe. La collaboration a mis en avant l'engagement de la marque à proposer des options vestimentaires élégantes pour les consommateurs grande taille.

- Juillet 2025 : Happy Size, un important détaillant allemand de mode grande taille appartenant au groupe Popken Fashion Group, s'est associé à Mirakl, un fournisseur leader de solutions logicielles de commerce électronique, pour lancer une plateforme de marché spécialisée pour les clients grande taille dans la région DACH et en Europe. Grâce à ce partenariat, Happy Size a élargi ses capacités de commerce de détail numérique et renforcé son offre de produits pour le segment de clientèle grande taille.

- Mai 2025 : Yours Clothing a lancé une gamme de maillots de bain premium à armatures et est devenu le seul détaillant européen à proposer des maillots de bain à armatures avec des bonnets de soutien-gorge jusqu'au 44G pour moins de 50 GBP. La gamme utilisait une composition de plus de 80 % d'élasthanne pour améliorer l'élasticité et la saturation des couleurs et répondait à un besoin structurellement non satisfait en matière de maillots de bain inclusifs à des prix accessibles.

Périmètre du rapport sur le marché européen de la mode grande taille

Le marché européen de la mode grande taille s'adresse aux personnes dont les mensurations dépassent les tailles standard. Le marché est segmenté par type de produit, utilisateur final, gamme de prix, canal de distribution et géographie. Par type de produit, le marché est segmenté en tenue formelle, tenue décontractée, vêtements de sport, vêtements de nuit et loungewear, lingerie et gainerie, et vêtements de maternité. Par utilisateur final, le marché est segmenté en femmes, hommes et mixte. Par gamme de prix, le marché est segmenté en grande diffusion et en offres premium ou luxe. Par canal de distribution, le marché est segmenté en plateformes de vente au détail en ligne et en magasins de détail hors ligne. Par géographie, le marché est segmenté en Allemagne, Royaume-Uni, Italie, France, Espagne, Pays-Bas, Pologne, Belgique, Suède et reste de l'Europe. Le rapport propose la taille du marché et des prévisions en valeur (milliards USD) pour les segments ci-dessus.

| Tenue formelle |

| Tenue décontractée |

| Vêtements de sport |

| Vêtements de nuit et loungewear |

| Lingerie et gainerie |

| Vêtements de maternité |

| Hommes |

| Femmes |

| Mixte |

| Grande diffusion |

| Premium/Luxe |

| Magasins de détail en ligne |

| Magasins de détail hors ligne |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Tenue formelle |

| Tenue décontractée | |

| Vêtements de sport | |

| Vêtements de nuit et loungewear | |

| Lingerie et gainerie | |

| Vêtements de maternité | |

| Par utilisateur final | Hommes |

| Femmes | |

| Mixte | |

| Par gamme de prix | Grande diffusion |

| Premium/Luxe | |

| Par canal de distribution | Magasins de détail en ligne |

| Magasins de détail hors ligne | |

| Par pays | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue de la mode grande taille en Europe d'ici 2031 ?

Le marché européen de la mode grande taille devrait atteindre 31,63 milliards USD d'ici 2031, en hausse par rapport à 23,77 milliards USD en 2026, avec un CAGR de 5,88 %.

Quel pays mène actuellement la demande régionale ?

Le Royaume-Uni était en tête avec une part de 43,28 % en 2025, car il dispose d'une base de commerce de détail spécialisé plus développée, d'un assortiment en ligne plus large et d'une plus grande familiarité des consommateurs avec les plateformes dédiées à la mode grande taille.

Quel pays connaît la croissance la plus rapide jusqu'en 2031 ?

L'Allemagne devrait progresser à un CAGR de 6,57 % jusqu'en 2031, soutenue par une grande infrastructure de mode numérique, des marques spécialisées et des modèles de marché évolutifs.

Quelle catégorie de produits connaît la croissance la plus rapide dans les vêtements en tailles étendues ?

Les vêtements de sport constituent le type de produit à la croissance la plus rapide avec un CAGR de 6,01 % jusqu'en 2031.

Pourquoi le commerce de détail en ligne domine-t-il ce segment ?

Le commerce de détail en ligne détenait une part de 84,5 % en 2025, car il offre un assortiment plus profond, des gammes de tailles plus larges et de meilleurs outils de découverte que la plupart des magasins physiques ne l'ont historiquement proposé.

Dernière mise à jour de la page le: