Taille et Part du Marché Européen des Boîtiers LED de Puissance Intermédiaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

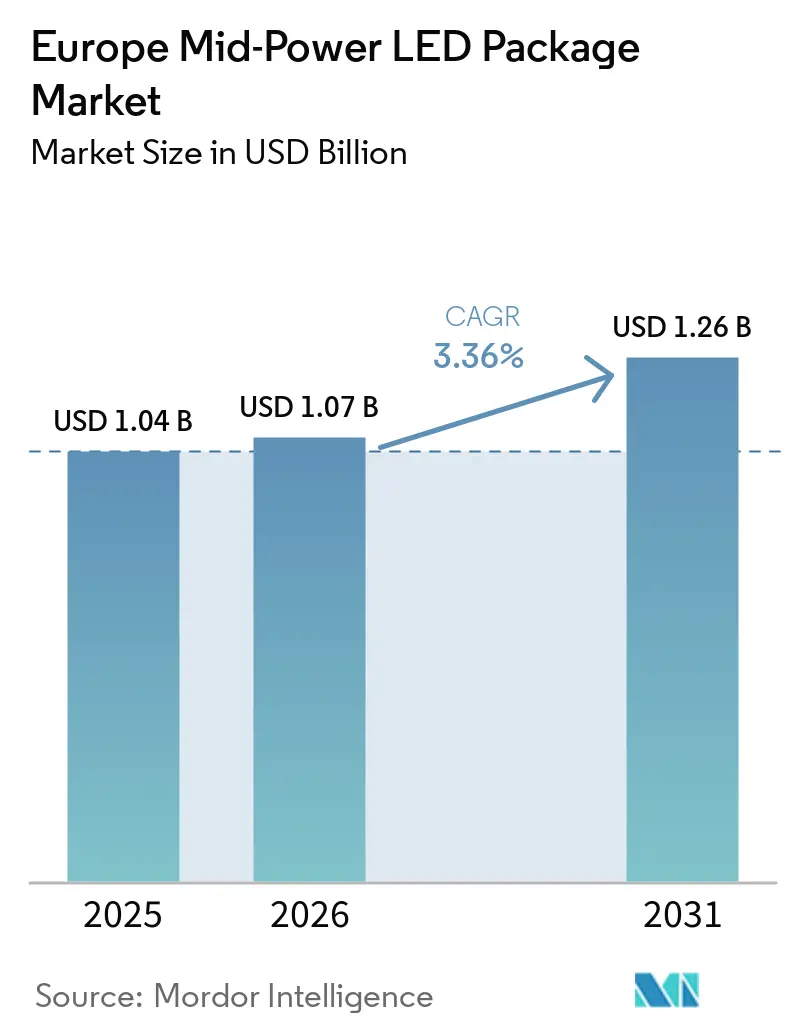

| Taille du marché de l'année de base (2025) | 1.04 Milliards de dollars |

| Taille du Marché (2026) | 1.07 Milliards de dollars |

| Taille du Marché (2031) | 1.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.36% CAGR |

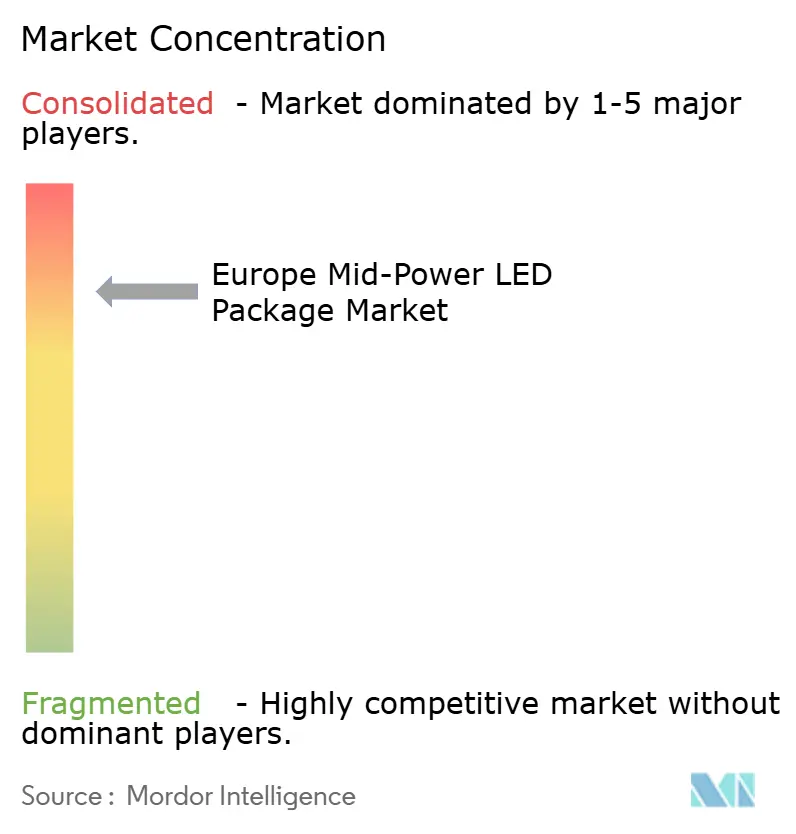

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Boîtiers LED de Puissance Intermédiaire par Mordor Intelligence

La taille du marché européen des boîtiers LED de puissance intermédiaire devrait augmenter de 1,07 milliard USD en 2026 pour atteindre 1,26 milliard USD d'ici 2031, avec un CAGR de 3,36 % sur la période 2026-2031. Les rénovations d'éclairage général, les conceptions avancées de phares automobiles et l'expansion des programmes de villes intelligentes maintiennent ensemble la demande sur une trajectoire stable, portée par les cycles de remplacement, plutôt que par la hypercroissance observée lors de la première vague d'adoption de la décennie précédente. Les formats à montage en surface (CMS) restent l'architecture dominante, car les lignes de luminaires municipaux et commerciaux y sont déjà adaptées, tandis que les options à l'échelle de la puce gagnent des parts dans les luminaires automobiles, horticoles et à forte densité de capteurs qui nécessitent des profils minces et une excellente gestion thermique. La pression réglementaire exercée par le Pacte vert européen et les mandats connexes relatifs à la performance des bâtiments impose la technologie LED comme seule voie de conformité, offrant aux fournisseurs des volumes de base fiables, même si les chocs sur les prix des plaquettes réduisent les marges. Les stratégies concurrentielles se concentrent désormais sur la protection de la propriété intellectuelle et le savoir-faire en matière d'intégration plutôt que sur la simple réduction des coûts, reflétant un paysage technologique en maturité qui récompense la profondeur des brevets et les solutions au niveau des modules.

Principaux Enseignements du Rapport

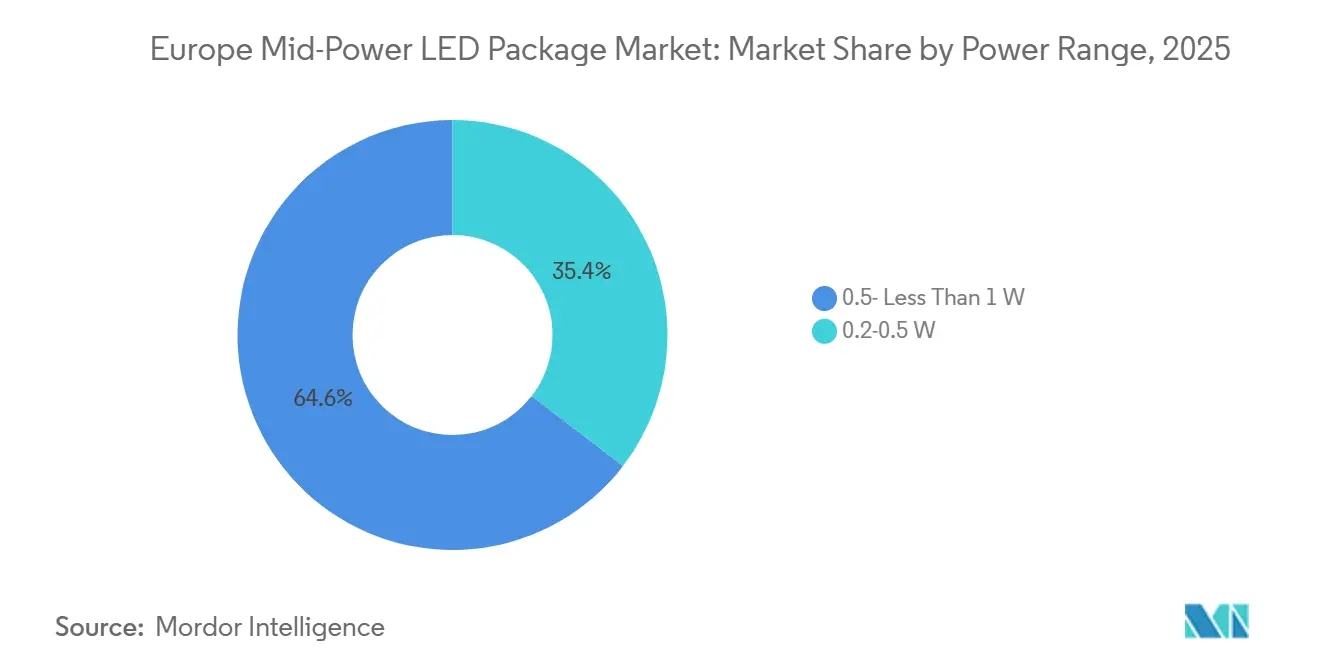

- Par plage de puissance, le segment 0,5 watt à moins de 1 watt représentait 64,58 % de la taille du marché européen des boîtiers LED de puissance intermédiaire en 2025 et devrait croître à un CAGR de 3,91 % durant 2026-2031.

- Par architecture de boîtier, les dispositifs CMS détenaient une part de revenus de 74,84 % en 2025, tandis que les boîtiers à l'échelle de la puce devraient se développer à un CAGR de 3,77 % jusqu'en 2031.

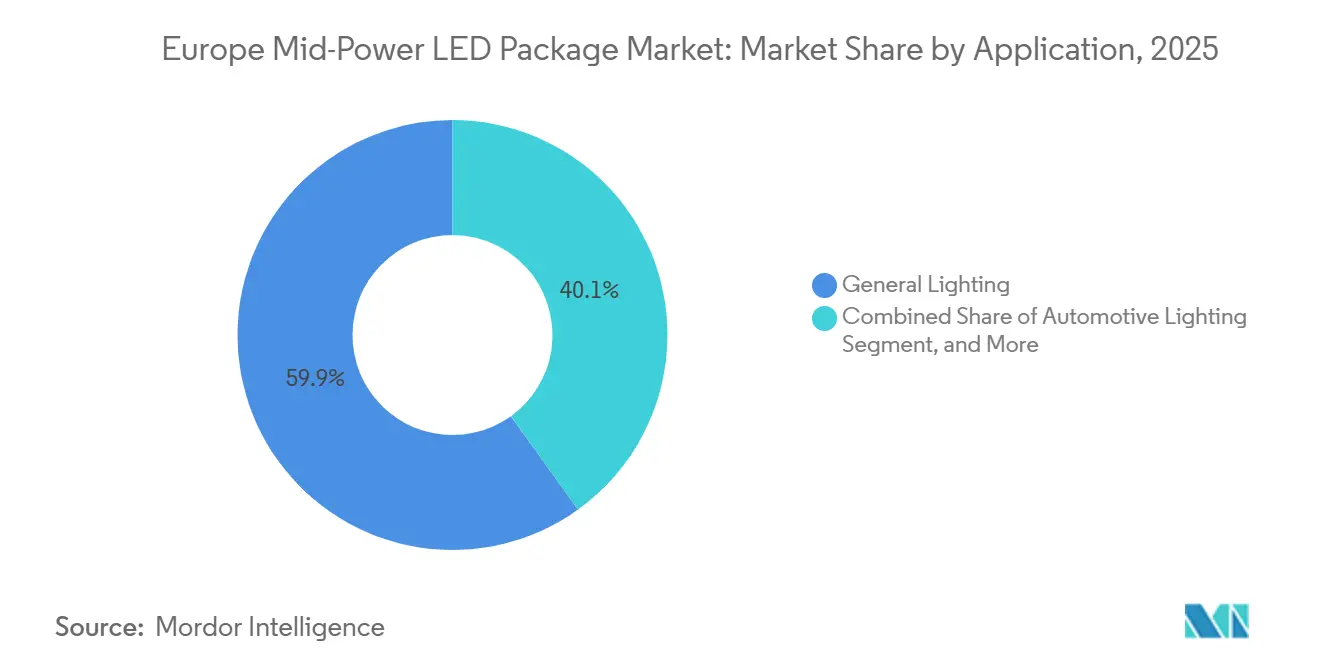

- Par application, l'éclairage général représentait 59,93 % de la part du marché européen des boîtiers LED de puissance intermédiaire en 2025, et l'éclairage automobile devrait progresser à un CAGR de 3,84 % jusqu'en 2031.

- Par pays, l'Allemagne était en tête avec 28,34 % des revenus régionaux en 2025, tandis que la France devrait enregistrer la croissance la plus rapide avec un CAGR de 3,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen des Boîtiers LED de Puissance Intermédiaire

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte progression de la demande en éclairage miniaturisé de la part des équipementiers automobiles européens | +0.9% | Allemagne, France, Italie, avec des répercussions au Royaume-Uni et en Espagne | Moyen terme (2-4 ans) |

| Conversion rapide des luminaires fluorescents en LED dans les infrastructures publiques | +0.8% | Allemagne, Royaume-Uni, Italie, Espagne | Court terme (≤ 2 ans) |

| Obligations d'efficacité énergétique dans le cadre du Pacte vert européen | +0.7% | UE-27, plus marquées en Europe du Nord et de l'Ouest | Long terme (≥ 4 ans) |

| Déploiement accéléré des réseaux d'éclairage public intelligent | +0.6% | Allemagne, Royaume-Uni, France, Europe centrale et orientale | Moyen terme (2-4 ans) |

| Développement des fermes verticales horticoles en Europe du Nord | +0.3% | Royaume-Uni, Pays-Bas, Danemark, Norvège, et sites pilotes en Allemagne | Long terme (≥ 4 ans) |

| Émergence de la micro-optique pour améliorer le flux lumineux des boîtiers LED de puissance intermédiaire | +0.2% | Pôles de R&D en Allemagne, en France et aux Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Hausse de la Demande d'Éclairage Miniaturisé de la Part des Équipementiers Automobiles Européens

Les plateformes de véhicules haut de gamme embarquent désormais des dizaines de milliers de LED individuellement adressables qui doivent s'intégrer dans des chambres optiques de plus en plus minces. Mercedes-Benz a équipé la Classe S 2026 d'un système Digital Light à 50 000 unités qui étend la portée du faisceau à 605 m tout en réduisant la consommation d'énergie de 50 %, prouvant que l'optique de précision peut coexister avec des budgets de puissance réduits.[1]Motor 283, "Détails du système Digital Light," motor283.com Les modules WICOP de Seoul Semiconductor offrent une luminance 200 % supérieure aux produits précédents et réduisent la masse du dissipateur thermique de 75 %, répondant aux cycles de service automobile sans fils de connexion susceptibles de défaillir sous vibration.[2]LEDinside, "Production WICOP de Seoul Semiconductor," ledinside.com La même logique de miniaturisation s'étend aux feux arrière en feuille transparente et aux panneaux de communication introduits par ams OSRAM, élargissant la demande de boîtiers LED de puissance intermédiaire au-delà des canaux principaux des phares.

Conversion Rapide des Luminaires Fluorescents en LED dans les Infrastructures Publiques

Les municipalités accélèrent la modernisation de l'éclairage public car les interdictions RoHS 2025 sur le mercure rendent les tubes fluorescents non conformes. L'Annexe SSL 4E de l'AIE a mesuré des gains environnementaux sur le cycle de vie de 44 % à 61 % lors du remplacement des lampes T5 et T8 par des équivalents LED.[3]AIE, "Évaluation du cycle de vie de l'Annexe SSL 4E," iea.org Des villes telles que Noventa Padovana, Córdoba et West Sussex ont documenté des économies d'électricité supérieures à 50 % dans les mois suivant la mise en service, les subventions mixtes de l'UE ramenant le simple retour sur investissement à moins de cinq cycles budgétaires. À l'approche de l'expiration des fonds de cohésion en 2026, les services d'achat regroupent leurs commandes, ce qui alimente une hausse temporaire de la demande pour les formats SMD 2835 et 5630 compatibles avec les luminaires existants.

Mandats d'Efficacité Énergétique dans le Cadre du Pacte Vert Européen

Le règlement délégué de la Commission (UE) 2024/1781 relève le seuil d'efficacité lumineuse à 140 lm/W pour les lampes directionnelles à partir de 2026, garantissant que la LED est la seule option conforme dans les bâtiments commerciaux et publics. La directive sur la performance énergétique des bâtiments contraint en outre les États membres à rénover les 15 % de bâtiments non résidentiels les moins performants d'ici 2030. Des projets pilotes allemands à Wedemark ont permis d'atteindre 80 % d'économies d'énergie et 270 000 EUR d'économies annuelles après le remplacement des lampes à sodium par des LED gérées en nuage, illustrant les avantages financiers lorsque la contrainte réglementaire rencontre les commandes numériques.[4]Enercity, "Projet pilote d'éclairage public intelligent de Wedemark," enercity.de

Déploiement Accéléré des Réseaux d'Éclairage Public Intelligent

Les déploiements à grande échelle de villes intelligentes associent désormais la modernisation des luminaires à des plateformes de capteurs, des alertes de pannes à distance et des liaisons Wi-Fi. Dortmund a installé 45 000 poteaux LED à commande individuelle par nœud, évitant 2 080 t de CO₂ en seulement six mois, tout en permettant de futurs services de gestion des places de stationnement et de qualité de l'air.[5]Tvilight, "Étude de cas sur l'éclairage public intelligent de Dortmund," tvilight.com Brighton et Hove emboîte le pas avec 20 000 poteaux adaptés à la gestion centralisée, visant une réduction de 61 % de la consommation d'énergie. Les acheteurs municipaux exigent des durées de vie de 100 000 heures et des enveloppes thermiques strictes, ce qui oriente la préférence vers des boîtiers à l'échelle de la puce capables de résister à la chaleur emprisonnée dans les coffrets de poteaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuations du Prix des Plaquettes de Nitrure de Gallium et d'Indium | -0.5% | L'Allemagne et la France subissent la pression sur les coûts la plus forte en raison de leur forte part de LED automobiles ; effets d'entraînement dans l'ensemble de la région | Court terme (≤ 2 ans) |

| Importations de Boîtiers LED Chinois Moins Chers Érodant les Marges | -0.4% | L'Europe du Sud et de l'Est reste la plus exposée, où les mesures antidumping sont moins strictes | Moyen terme (2-4 ans) |

| Transition des Fabricants de Luminaires vers des Moteurs Lumineux Intégrés | -0.4% | L'Allemagne, les Pays-Bas et la France mènent cette évolution, les équipes de R&D internes privilégiant les modules au niveau des cartes | Long terme (≥ 4 ans) |

| Limites de Dissipation Thermique dans les Boîtiers Compacts à l'Échelle de la Puce | -0.3% | Pôles automobiles en Allemagne, France, Royaume-Uni, ainsi que projets horticoles en Italie et en Espagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'Approvisionnement en Plaquettes de Nitrure de Gallium et d'Indium

Les quotas d'exportation chinois d'août 2023 ont fait grimper les prix du gallium de 123 % fin 2025, augmentant les coûts des plaquettes épitaxiales. Les assembleurs européens opèrent déjà sur des marges brutes d'environ 20 %, de sorte que le choc des prix oblige soit à des hausses sur les produits finis, soit à une rationalisation du débit. Les boucles de recyclage susceptibles de récupérer le gallium à grande échelle restent théoriques, faisant de la sécurité d'approvisionnement un risque stratégique à court terme pour les chaînes de LED automobiles allemandes et françaises.

Menace d'Érosion des Prix due aux Importations Chinoises

Après les décisions antidumping de l'UE, les exportateurs chinois représentent toujours un volume entrant significatif de boîtiers LED en transitant par des plateformes favorables aux droits de douane. Les prix unitaires des CMS 2835 et 5630 de base restent 20 % à 30 % inférieurs aux équivalents européens, notamment dans les ateliers de luminaires d'Europe du Sud et de l'Est qui acceptent des taux de défaillance sur le terrain de 2 % à 3 %. La certification Matter, obligatoire pour les équipements d'éclairage intelligent à partir de 2026, soulève des obstacles de conformité, mais les principaux fournisseurs de Shenzhen passent les audits en moins d'un an, limitant la protection que les fabricants nationaux espéraient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plage de Puissance : Puissances Intermédiaires, Volume Ancré et Croissance

Le segment 0,5 watt à moins de 1 watt a capté 64,58 % de la part du marché européen des boîtiers LED de puissance intermédiaire en 2025. Les puces optimisées en efficacité dans cette tranche alimentent les spots encastrés résidentiels, les dalles commerciales et les feux de circulation diurnes, soutenant un CAGR de 3,91 % qui dépasse l'ensemble du marché. La série Luxeon CS de Lumileds atteint 174 lm/W tout en restant dans les bandes C à E de l'Écoconception de l'UE, sécurisant des créneaux de spécification dans les nouveaux projets de construction.

À mesure que les rétroéclairages de smartphones migrent vers les mini-LED et l'OLED, les boîtiers de moins de 0,5 watt perdent du volume. À l'autre extrémité, les dispositifs de 1 à 3 watts servent les luminaires industriels qui exigent un maintien du flux lumineux plus long, et la niche au-dessus de 5 watts attire les acheteurs dans les installations horticoles nordiques qui ont bénéficié de financements publics de R&D pour l'agriculture verticale. La structure sans boîtier de WICOP brouille les marqueurs classiques de puissance en poussant les modules automobiles au-delà de 200 % de la luminance précédente sans supports céramiques séparés.

Par Architecture de Boîtier : Les Boîtiers à l'Échelle de la Puce Progressent Malgré la Prédominance des CMS

Les formats CMS ont généré 74,84 % des revenus de 2025 car les lignes de pose automatique à travers l'Europe ont été conçues autour d'eux. Néanmoins, les alternatives à l'échelle de la puce sont en voie d'atteindre un CAGR de 3,77 % jusqu'en 2031, les constructeurs automobiles, les fabricants de signalétique et les intégrateurs de poteaux intelligents récompensant la faible hauteur et le nombre réduit de points de défaillance. Un article de 2025 du Journal of Optical Microsystems a prouvé que le fan-out au niveau de la plaquette sur verre de 12 pouces réduisait la surface du boîtier de 42 % tout en atteignant un rendement électrique de 99,8 %.

Les solutions puce sur carte dominent les spots à haute densité et les affichages à pixels fins, et pourraient migrer vers l'éclairage général lorsque les substrats en nitrure d'aluminium maîtriseront les pics thermiques. Le CMS reste pertinent lorsque les achats privilégient le coût le plus bas en euros par lumen, mais chaque renouvellement automobile attire davantage la demande vers des dispositifs à l'échelle de la puce sans fils de connexion qui résistent aux vibrations et offrent une adressabilité au niveau du pixel.

Par Application : L'Éclairage Automobile Dépasse l'Éclairage Général sur les Cycles de Renouvellement des Équipementiers

L'éclairage général représente encore 59,93 % des expéditions de 2025, mais les lampes automobiles sont en passe d'atteindre un CAGR de 3,84 % alors que les marques utilisent les signatures lumineuses comme argument pour les mises à jour annuelles. BMW a étendu les LED adaptatives et les feux arrière laser aux gammes grand public fin 2025, et Mercedes-Benz a intégré les feux de circulation à motif étoilé dans son portefeuille élargi, les deux consommant des puces de puissance intermédiaire de la classe 0,5 watt.

L'horticulture apporte une demande incrémentale grâce aux déploiements de fermes verticales aux Pays-Bas, au Danemark et au Royaume-Uni, où les spectres rouge-bleu réduisent la consommation d'énergie de 40 % tout en améliorant les rendements de concombres de 18 %. Pendant ce temps, le rétroéclairage LCD s'estompe à mesure que les tablettes mini-LED atteignent l'échelle. La signalétique extérieure migre vers des modules puce sur carte qui offrent un contraste plus élevé, cannibalisant le volume discret de puissance intermédiaire.

Analyse Géographique

Le leadership de l'Allemagne repose sur un mélange unique de production automobile haut de gamme, de codes de construction stricts et d'appétit municipal pour les infrastructures numériques. Le projet pilote de Wedemark, qui a remplacé 4 300 lampes à sodium par des LED gérées en nuage, a permis d'économiser 80 % d'énergie et 270 000 EUR de charges annuelles, servant de modèle pour plus de 11 000 villes allemandes. Les prix locaux de l'électricité supérieurs à 0,25 EUR par kWh raccourcissent encore le délai de retour sur investissement des rénovations.

La France prend de l'élan alors que les villes débloquent des subventions de l'UE couvrant jusqu'à 70 % du capital de projet si des jalons carbone sont prouvés. De nombreuses municipalités ont reporté leurs mises à niveau pendant la pandémie de 2020-2022, de sorte que la demande refoulée coïncide désormais avec des échéances réglementaires qui pénalisent les luminaires inefficaces.

Le paysage britannique est caractérisé par des contrats groupés qui transforment chaque poteau en nœud de données polyvalent. La conversion de 20 000 unités à Brighton et Hove comprend le Wi-Fi, des capteurs de stationnement et des sondes de qualité de l'air, démontrant comment les budgets d'éclairage peuvent financer des objectifs plus larges de villes intelligentes. La hausse des tarifs d'électricité commerciale, qui ont dépassé 0,30 GBP par kWh en 2026, accélère de telles décisions.

Les marchés du Sud comme l'Italie et l'Espagne restent sensibles aux coûts, mais les fenêtres de financement partagé incitent plusieurs villes à lancer des appels d'offres simultanément. Le déploiement de 16 000 luminaires à Parme permettra d'économiser 725 000 EUR (USD 8 460 24,25) par an et d'atteindre les objectifs nationaux d'efficacité, tandis que le projet de 4 723 lampes à Cordoue permettra de réaliser 900 000 EUR (USD 10 50 237) d'économies avec un délai de retour d'environ quatre ans. L'Europe centrale et orientale accuse un retard d'environ deux ans, mais bénéficie des fonds de cohésion de l'UE ainsi que des fabricants qui relocalisent l'assemblage final des modules pour réduire les délais de transport et se prémunir contre le risque tarifaire.

Paysage Concurrentiel

Cinq fournisseurs, à savoir ams OSRAM, Samsung, Nichia, Lumileds et Seoul Semiconductor, détenaient ensemble une part significative des revenus de 2025, un niveau qui indique une concentration modérée sans pouvoir monopolistique. Signify fait pencher la balance en accordant des licences à plus de 1 700 partenaires EnabLED qui placent les puces directement sur les cartes de pilotes, un modèle qui supprime la demande de boîtiers discrets mais augmente les revenus de redevances.

Seoul Semiconductor dispose d'un arsenal de 18 000 brevets, ayant obtenu des injonctions dans neuf juridictions, et a choisi la nouvelle Juridiction unifiée des brevets de l'UE pour déposer une plainte contre Amazon Services Europe en mars 2024, une action qui couvre 17 pays en une seule procédure. De tels litiges élèvent les barrières à l'entrée pour les concurrents axés uniquement sur les prix.

La croissance dans les espaces non exploités se situe dans l'éclairage horticole et l'éclairage de communication automobile. Le VegaLED d'ams OSRAM pour la croissance des plantes et les guirlandes de pixels en feuille transparente Aliyos ont remporté des premières intégrations auprès de constructeurs automobiles européens et chinois, laissant entrevoir de futurs flux de revenus basés sur les redevances. Les fournisseurs taïwanais se retirent des boîtiers de base vers les niches infrarouge et photonique pour défendre des marges brutes supérieures à 20 %, laissant de la place aux entreprises chinoises pour poursuivre les commandes CMS à fort volume malgré les droits antidumping.

Leaders du Secteur des Boîtiers LED de Puissance Intermédiaire en Europe

ams OSRAM AG

Samsung Electronics Co., Ltd.

Nichia Corporation

Lumileds Holding B.V.

Seoul Semiconductor Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mars 2026 : Lumileds a lancé les LED puce sur carte Luxeon CS avec une efficacité de 174 lm/W, conformes aux catégories C-E de l'Écoconception de l'UE, ciblant les spots encastrés et les luminaires sur rail.

- Mars 2026 : Le Conseil du comté de West Sussex a lancé un plan de quatre ans d'un montant de 24,2 millions GBP (32,42 millions USD) pour rénover 64 000 lampadaires avec des têtes LED intelligentes, visant à réduire la consommation de 10,7 millions de kWh par an.

- Février 2026 : Everlight Electronics a poursuivi Lumileds en Europe pour des brevets sur les boîtiers LED, soulignant l'intensification de l'application des droits de propriété intellectuelle.

- Janvier 2026 : Mercedes-Benz a lancé le phare Digital Light avec 50 000 micro-LED par véhicule, offrant une portée de faisceau de 605 m et réduisant de moitié la consommation d'énergie.

Périmètre du Rapport sur le Marché Européen des Boîtiers LED de Puissance Intermédiaire

Le rapport sur le marché européen des boîtiers LED de puissance intermédiaire est segmenté par plage de puissance (0,2-0,5 W et 0,5 à moins de 1 W), architecture de boîtier (CMS incluant 2835, 3014, 3030, autres et CSP), application (éclairage général, éclairage automobile, affichage et rétroéclairage, et spécialité/niche), et pays (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe). Les prévisions de marché sont fournies en termes de valeur (USD).

| 0,2-0,5 W |

| 0,5 à moins de 1 W |

| CMS (Composant à Montage en Surface) | 2835 |

| 3014 | |

| 3030 | |

| Autres (3528, 3020, 5050, etc.) | |

| CSP (Boîtier à l'Échelle de la Puce) |

| Éclairage Général |

| Éclairage Automobile |

| Affichage et Rétroéclairage |

| Spécialité / Niche |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par Plage de Puissance | 0,2-0,5 W | |

| 0,5 à moins de 1 W | ||

| Par Architecture de Boîtier | CMS (Composant à Montage en Surface) | 2835 |

| 3014 | ||

| 3030 | ||

| Autres (3528, 3020, 5050, etc.) | ||

| CSP (Boîtier à l'Échelle de la Puce) | ||

| Par Application | Éclairage Général | |

| Éclairage Automobile | ||

| Affichage et Rétroéclairage | ||

| Spécialité / Niche | ||

| Par Pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché européen des boîtiers LED de puissance intermédiaire en 2026 ?

Le marché est estimé à 1,07 milliard USD en 2026.

Quel est le CAGR prévu pour les boîtiers LED de puissance intermédiaire en Europe jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 3,36 % durant 2026-2031.

Quel type de boîtier gagne des parts le plus rapidement ?

Les boîtiers à l'échelle de la puce devraient afficher un CAGR de 3,77 % car les constructeurs automobiles et les projets de poteaux intelligents exigent des formats plus minces et thermiquement efficaces.

Pourquoi la France est-elle le marché national à la croissance la plus rapide ?

Les rénovations municipales différées coïncident désormais avec les échéances des subventions de l'UE, entraînant une prévision de CAGR de 3,93 % pour 2026-2031.

Comment les réglementations de l'UE stimulent-elles l'adoption des LED ?

Les règles d'efficacité minimale de 140 lm/W en vertu du règlement délégué 2024/1781 et les mandats de performance des bâtiments éliminent effectivement les options fluorescentes et halogènes, sécurisant la LED comme voie de conformité.

Quel risque représente la volatilité des prix du gallium ?

Les quotas d'exportation chinois ont fait grimper les coûts du gallium de 123 % en 2025, comprimant les marges sur les plaquettes et pressurisant les assembleurs européens de boîtiers qui dépendent de substrats de nitrure de gallium et d'indium de haute pureté.

Dernière mise à jour de la page le: