Taille et part du marché européen du divertissement immersif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

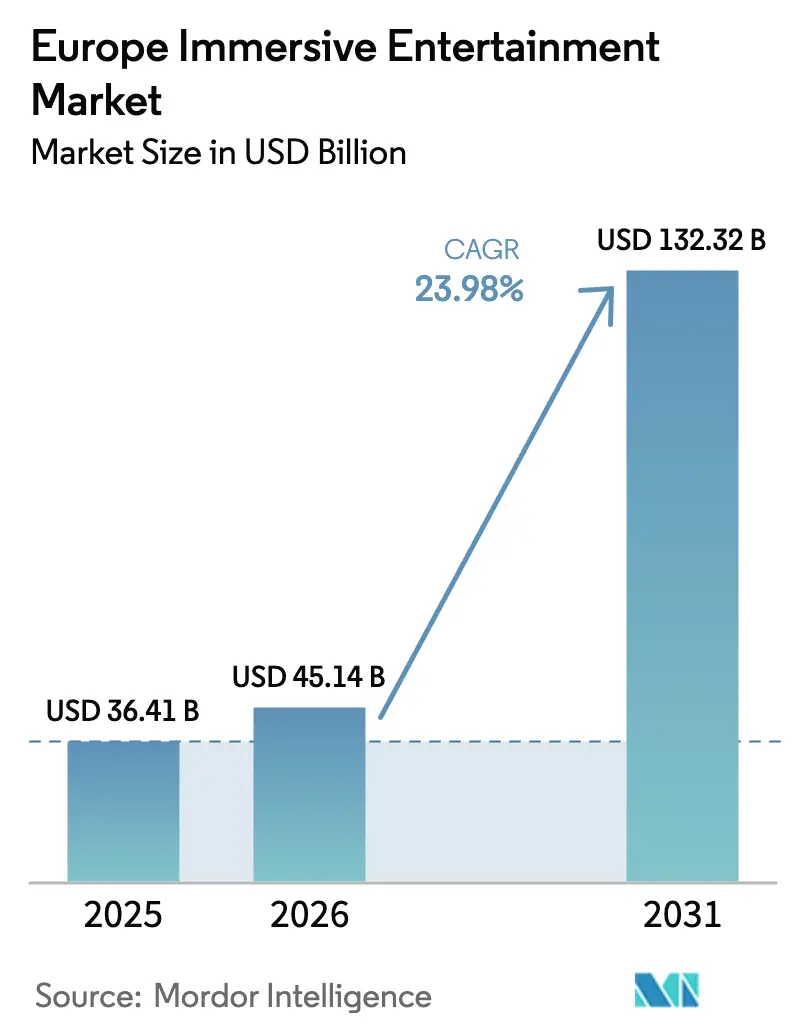

| Taille du marché de l'année de base (2025) | 36.41 Milliards de dollars |

| Taille du Marché (2026) | 45.14 Milliards de dollars |

| Taille du Marché (2031) | 132.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.98% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du divertissement immersif par Mordor Intelligence

La taille du marché européen du divertissement immersif était évaluée à 36,41 milliards USD en 2025 et devrait croître de 45,14 milliards USD en 2026 pour atteindre 132,32 milliards USD d'ici 2031, à un TCAC de 23,98 % durant la période de prévision (2026-2031). Le déploiement rapide de la 5G en Europe occidentale, les investissements croissants dans les attractions de réalité virtuelle basées sur la localisation et la reprise de la fréquentation des musées après les creux de l'ère pandémique élargissent à la fois la portée des consommateurs et la fréquence des visites. Les fonds publics d'innovation culturelle en France, en Allemagne et dans les pays nordiques continuent de financer des installations multi-sensorielles mêlant art, narration et informatique spatiale. Les marques des secteurs automobile, de la mode de luxe et des boissons sponsorisent des showrooms de réalité mixte éphémères, élargissant les revenus au-delà de la vente de billets. Parallèlement, les studios de contenu migrent vers des moteurs en temps réel pour proposer des expériences épisodiques qui augmentent le trafic récurrent et l'adoption des abonnements, renforçant ainsi la trajectoire de croissance du marché européen du divertissement immersif.

Principaux enseignements du rapport

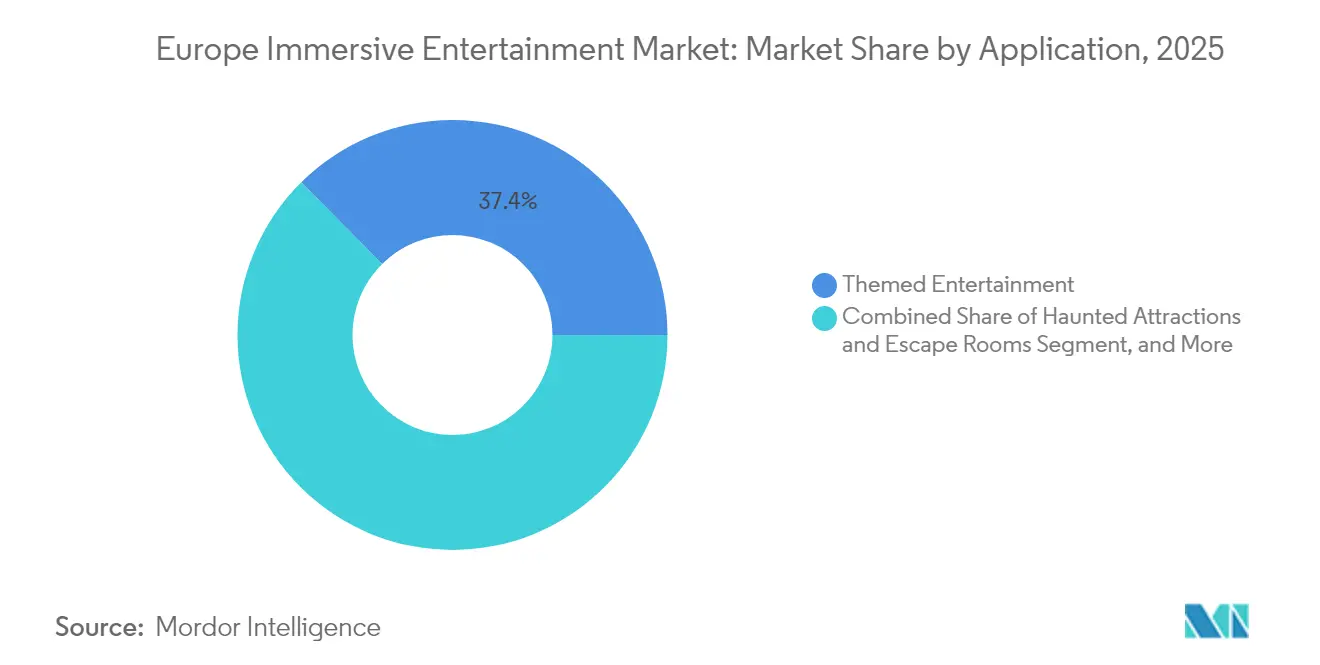

- Par application, le divertissement thématique représentait 37,42 % de la part du marché européen du divertissement immersif en 2025, tandis que les musées d'art expérientiels devraient se développer à un TCAC de 27,15 % jusqu'en 2031.

- Par technologie, la réalité virtuelle détenait 54,20 % de la part des revenus en 2025, tandis que la réalité mixte devrait progresser à un TCAC de 30,05 % jusqu'en 2031.

- Par offre, le matériel a généré 62,35 % des revenus de 2025 ; les services devraient afficher un TCAC de 28,1 % entre 2026 et 2031.

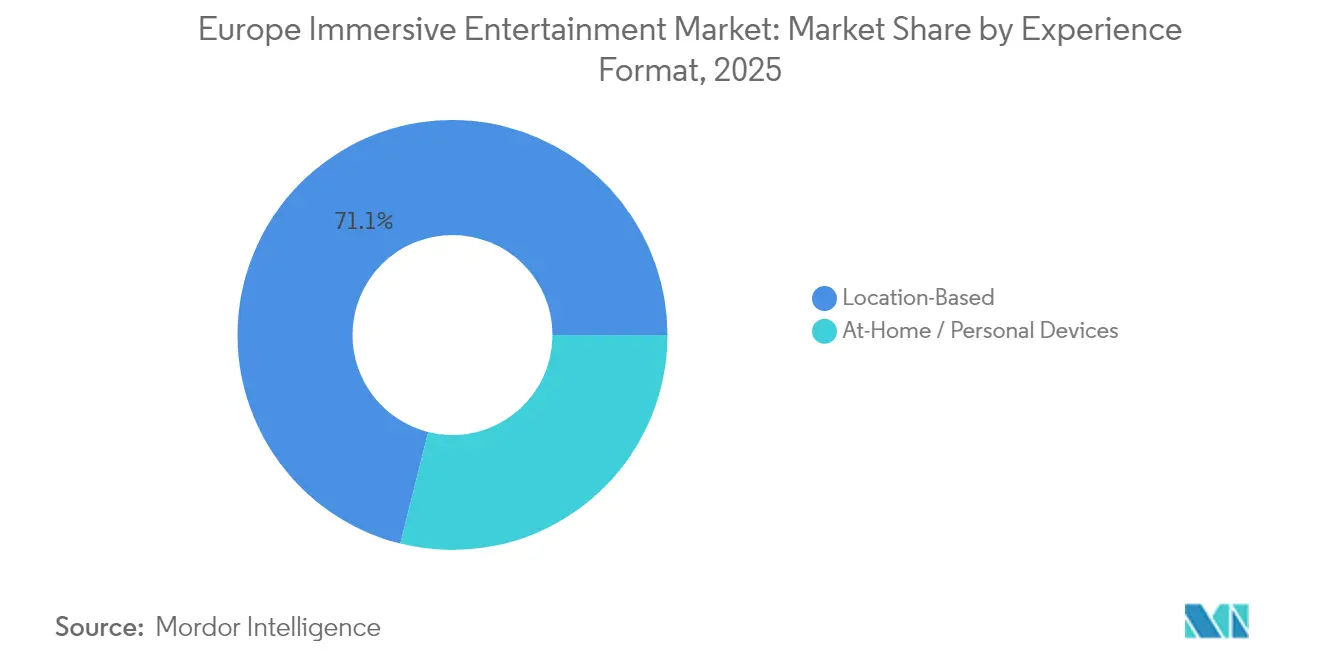

- Par format d'expérience, les sites basés sur la localisation ont capté 71,10 % des dépenses de 2025 ; les appareils à domicile/personnels sont positionnés pour un TCAC de 29,45 %.

- Par modèle de revenus, la vente de billets a représenté 66,25 % des entrées de 2025 ; les abonnements et adhésions devraient progresser à un TCAC de 31,85 %.

- Par géographie, le Royaume-Uni a contribué à hauteur de 21,60 % des revenus de 2025, mais l'Espagne devrait croître à un TCAC de 26,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du divertissement immersif

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Multiplication des installations de VR basées sur la localisation dans les principales capitales de l'UE | +5.80% | Royaume-Uni, France, Allemagne, Espagne, Italie | Moyen terme (2-4 ans) |

| Déploiement de la 5G permettant des expériences XR sans fil en Europe occidentale | +4.20% | Allemagne, Royaume-Uni, France, Espagne, Italie | Long terme (≥ 4 ans) |

| Fonds publics de culture numérique | +3.70% | France, Allemagne, pays nordiques, Espagne | Moyen terme (2-4 ans) |

| Sponsoring d'entreprises pour des activations de marque immersives | +2.90% | Allemagne, Royaume-Uni, France, Italie | Court terme (≤ 2 ans) |

| Reprise croissante de la fréquentation des musées après la COVID | +2.10% | Royaume-Uni, France, Italie, Espagne | Court terme (≤ 2 ans) |

| Subventions Horizon Europe de l'UE stimulant la R&D en technologies immersives | +1.80% | Paneuropéen ; accent sur l'Allemagne, la France, les Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Multiplication des installations de VR basées sur la localisation dans les principales capitales de l'UE

Les arènes phares de Londres, Paris, Berlin et Madrid combinent le suivi en déambulation libre, des gilets haptiques et des décors à projection mappée, augmentant le temps de présence et les dépenses en restauration. Des opérateurs tels que Sandbox VR et Zero Latency publient des scores de satisfaction supérieurs à 90 %, attirant de nouveaux publics et validant des modèles de partage des revenus qui ancrent le marché européen du divertissement immersif. Le trafic récurrent provient de titres sous licence de propriété intellectuelle comme Star Trek, avec des sites franchisés dans des villes de second rang pour élargir la portée.

Déploiement de la 5G permettant des expériences XR sans fil en Europe occidentale

La 5G en bande médiane couvre désormais 81 % des corridors urbains de l'UE, permettant aux casques de délester le calcul vers des clouds de périphérie et d'éliminer les sacs à dos encombrants. Les améliorations de latence permettent des quêtes multijoueurs synchrones et des superpositions de photogrammétrie en temps réel, renforçant le pouvoir de tarification premium au sein du marché européen du divertissement immersif. [1]GSMA, "Adoption de la 5G en Europe 2024," gsma.com

Fonds publics de culture numérique

Le Fonds d'Expériences Immersives français attribue jusqu'à 3 millions EUR (3,51 millions USD) par projet, finançant des parcours patrimoniaux à projection mappée et des programmes de formation pour les artistes en temps réel. Des dispositifs comparables en Allemagne et dans les pays nordiques prolongent la visibilité des financements, orientant les capitaux publics et privés vers le marché européen du divertissement immersif. [2]Ministère de la Culture, "Fonds d'Expériences Immersives—Lauréats 2025," culture.gouv.fr

Subventions Horizon Europe de l'UE stimulant la R&D en technologies immersives

Horizon Europe alloue 95,5 milliards EUR (111,68 milliards USD) pour 2025-2027, fléchant la XR vers l'inclusion culturelle et la formation industrielle. Les prototypes issus des spin-offs universitaires alimentent des pilotes commerciaux, approfondissant le pipeline technologique qui soutient le marché européen du divertissement immersif.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation des normes de sécurité et des codes de construction pour les attractions de réalité mixte | –2.3% | Centres-villes historiques | Moyen terme (2-4 ans) |

| CAPEX initial élevé pour les installations multi-sensorielles dans les sites historiques | –1.9% | Italie, France, Espagne, Royaume-Uni | Court terme (≤ 2 ans) |

| Faible sensibilisation des consommateurs en dehors des villes de premier rang | –1.4% | Europe de l'Est, régions rurales | Court terme (≤ 2 ans) |

| Pénurie de talents en création de contenu 3D en temps réel | –1.2% | Pôles créatifs paneuropéens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes de sécurité et des codes de construction pour les attractions de réalité mixte

Les disparités municipales concernant les limites laser, l'hygiène des casques et les voies d'évacuation prolongent les cycles d'autorisation jusqu'à neuf mois, augmentant les coûts irrécupérables et ralentissant les déploiements qui, autrement, accéléreraient le marché européen du divertissement immersif.

CAPEX initial élevé pour les installations multi-sensorielles dans les sites historiques

Les mandats de préservation structurelle imposent des équipements non invasifs et des contrôles climatiques, portant les besoins en capital au-delà de 4 millions EUR (4,68 millions USD) par site. Seules les chaînes soutenues par des capitaux institutionnels peuvent absorber un tel risque, laissant des espaces régionaux inexploités au sein du marché européen du divertissement immersif. [3] ICOMOS, "Lignes directrices pour les installations XR sur les sites du patrimoine 2025," icomos.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les attractions thématiques ancrent la demande tandis que les musées accélèrent l'engagement

Les parcs de divertissement thématique, les salles d'évasion et les labyrinthes hantés ont généré 37,42 % des revenus de 2025, confirmant leur statut de plus grande part du marché européen du divertissement immersif. Les opérateurs modernisent les manèges dans l'obscurité avec des surfaces à suivi de la tête et des diffuseurs d'odeurs, augmentant les dépenses par habitant de 17 %. De manière significative, les revenus 2025 de ce groupe s'élèvent à 13,62 milliards USD, soulignant son emprise sur la taille du marché européen du divertissement immersif. Les saisons multi-propriétés intellectuelles — des séries en streaming aux franchises de jeux vidéo — encouragent les visites récurrentes chaque trimestre.

Les musées d'art expérientiels se développeront à un TCAC de 27,15 % jusqu'en 2031, le plus rapide parmi les applications. Plus de 350 sites étaient opérationnels fin 2024, et des projets tels que « Horizon de Khéops » ont enregistré 2 millions de visiteurs en 14 mois, une validation qui renforce le marché européen du divertissement immersif. Ces sites utilisent des murs à 270 degrés, une sonorisation ambisonique et des toiles à commande gestuelle qui transforment la contemplation passive en découverte participative, ajoutant des niveaux d'adhésion et des NFT de souvenirs numériques.

Les théâtres immersifs combinent des décors volumétriques et des interprètes en direct, proposant un répertoire rotatif qui stimule les abonnements groupés reliant plusieurs scènes. Les attractions hantées s'intensifient en superposant des planchers vibrants et des bouffées d'odeurs micro-dosées, attirant les millennials en quête de sensations fortes élevées. Les expositions déploient des dômes temporaires pour superposer des reconstructions en images de synthèse aux artefacts historiques, prolongeant les périodes de résidence et captant de nouveaux pools de sponsoring à travers le marché européen du divertissement immersif.

Par technologie : la domination de la VR cède la place à l'élan de la MR

La réalité virtuelle représente encore 54,20 % des dépenses de 2025, soit environ 19,74 milliards USD de la taille du marché européen du divertissement immersif. Les casques filaires et mobiles couvrent tout, des jeux de tir contre des zombies aux animations pour enfants, et les subventions sur les casques accordées par les propriétaires de plateformes facilitent des cycles de renouvellement rapides.

La réalité mixte, cependant, devrait croître à un TCAC de 30,05 %, le plus élevé de toutes les technologies. Les casques à vision optique transparente superposent des storyboards holographiques aux ruines historiques, les rendant idéaux pour les sites de l'UNESCO soumis à des codes de préservation stricts. Les déploiements pilotes au Colisée et à York Minster ont produit des scores de satisfaction supérieurs à 90 %, ouvrant la voie à une mise à l'échelle et déplaçant la part du marché européen du divertissement immersif vers les expériences de réalité mixte. La réalité augmentée continue de se répandre dans le commerce de détail et le tourisme ; la projection mappée et l'holographie offrent du spectacle sans casque ; tandis que les réseaux audio spatiaux et l'ambisonique élèvent la crédibilité émotionnelle, soulignant le rôle central de l'audio.

Par offre : le matériel prédomine mais les services s'envolent

Le matériel a contribué à hauteur de 62,35 % des revenus de 2025, porté par les casques, les projecteurs 4K, les caméras à détection de profondeur et les planchers de mouvement. Les fournisseurs publient des améliorations optiques annuelles et des gains de champ de vision, renouvelant le marché européen du divertissement immersif. Les reprises groupées augmentent les taux de remplacement, et les lentilles premium font monter les prix de vente moyens.

Les services afficheront un TCAC de 28,1 % jusqu'en 2031, dépassant le matériel grâce aux contrats de conseil en conception, d'intégration et d'exploitation gérée. Les opérateurs externalisent l'étalonnage, la planification du contenu et la maintenance prédictive, réduisant les temps d'arrêt et améliorant les marges brutes. Les moteurs en temps réel vendus sous licences basées sur la consommation lient les coûts à la fréquentation des visiteurs, facilitant la trésorerie des indépendants et renforçant l'architecture de revenus récurrents au sein du marché européen du divertissement immersif.

Les outils logiciels — suites de modélisation 3D, ensembles d'outils de production virtuelle et tableaux de bord analytiques — constituent le tissu connectif reliant les équipements multi-sensoriels. À mesure que les pipelines convergent vers des normes ouvertes, le risque de dépendance à un fournisseur diminue, encourageant la collaboration multi-studios qui enrichit la diversité du contenu.

Par format d'expérience : les sites sociaux dominent mais l'adoption à domicile s'accélère

Les sites basés sur la localisation ont capté 71,10 % des dépenses de 2025, soulignant leur primauté sur le marché européen du divertissement immersif. Les rituels partagés, l'échelle cinématographique et les expériences d'hospitalité soignées maintiennent les réservations de groupe à un niveau élevé. Les opérateurs ajoutent des cafés thématiques, des espaces de vente au détail de marque et des soirées DJ, portant la dépense moyenne par personne à 48 USD.

La consommation à domicile progressera à un TCAC de 29,45 %. Les prix des casques autonomes sont tombés en dessous de 300 EUR (350,83 USD) fin 2024, et les visuels rendus dans le cloud minimisent le traitement local. Les passes multi-appareils permettent aux utilisateurs de débloquer des chapitres épisodiques à domicile qui prolongent les récits d'abord découverts sur site, créant une boucle d'engagement continue qui élargit la taille du marché européen du divertissement immersif pour les formats salon.

Par modèle de revenus : la vente de billets prévaut tandis que les abonnements se multiplient

La vente de billets représentait 66,25 % des revenus de 2025 — soit 24,12 milliards USD — validant leur centralité continue pour le marché européen du divertissement immersif. Les algorithmes de tarification dynamique ont augmenté les rendements aux heures de pointe sans cannibaliser les volumes. Pourtant, les abonnements et adhésions progresseront à un TCAC de 31,85 % : les passes multi-sites, les avantages de saut de file et les offres numériques exclusives renforcent la fidélisation. Ce modèle récurrent stabilise la trésorerie et permet des horizons de planification du contenu allant jusqu'à cinq ans, un atout structurel pour le marché européen du divertissement immersif.

Les achats en cours d'expérience — habillages d'avatars, scènes en coulisses et NFT commémoratifs — génèrent des revenus supplémentaires. Les créneaux de sponsoring et de publicité tirent parti des temps de présence immersifs dépassant 40 minutes par visiteur, offrant un rappel de marque à fort impact.

Analyse géographique

Le Royaume-Uni a généré 21,60 % des revenus en 2025, reflétant la concentration de centres VR phares à Londres, un tissu dynamique de studios indépendants et des incitations fiscales pour la R&D créative. Le secteur britannique du divertissement et des médias devrait dépasser 100 milliards GBP (135,03 milliards USD) en 2025, une trajectoire qui cimente le leadership national au sein du marché européen du divertissement immersif. Des dispositifs public-privé compensent les hausses de la taxe professionnelle, tandis que Bristol et Sheffield ancrent des bancs d'essai 5G qui alimentent les écosystèmes de développeurs.

L'Allemagne et la France contribuent ensemble à plus d'un tiers des revenus régionaux. La densité de start-ups à Berlin et le XR Hub de Bavière attirent le capital-risque, tandis que Paris bénéficie du Fonds d'Expériences Immersives qui finance la narration en réalité mixte. La politique culturelle française et les musées du patrimoine industriel allemand déploient tous deux des superpositions de réalité mixte, augmentant la part globale du marché européen du divertissement immersif pour l'Europe centrale.

L'Espagne devrait croître à un TCAC de 26,95 %, portée par des visites XR axées sur le tourisme qui mettent en valeur les monuments de Gaudí et les palais mauresques. Les conseils municipaux transforment les places publiques en toiles de projection mappée pour des spectacles nocturnes, et les clubs de football intègrent des visites holographiques des vestiaires dans leurs offres pour les supporters. Les pays nordiques et les Pays-Bas affichent des taux élevés de pénétration du haut débit et une pédagogie de la pensée design, assurant une adoption rapide de l'informatique spatiale. L'Italie équilibre la préservation du patrimoine avec des optiques de pointe ; des opéras holographiques pilotes à Florence révèlent un potentiel de croisement. Les marchés d'Europe de l'Est partent de bases plus faibles mais attirent les chaînes internationales avec des coûts de location bas, élargissant l'empreinte géographique du marché européen du divertissement immersif.

Paysage concurrentiel

Les géants technologiques mondiaux Meta, Microsoft et Sony ancrent le réseau de matériel et de plateformes. Leurs subventions sur les casques grand public construisent des entonnoirs d'utilisateurs qui se déversent dans les attractions basées sur la localisation, entremêlant les écosystèmes d'appareils avec le marché européen du divertissement immersif. La cadence des puces Qualcomm alimente des optiques plus légères et une autonomie de batterie plus longue, aidant les sites à réduire les coûts de personnel grâce à la diminution des échanges de casques.

Les chaînes de sites régionaux — Merlin Entertainments, Sandbox VR, Zero Latency et Immersive Gamebox — déploient des modèles de franchise et de coentreprise pour se développer rapidement. Sandbox VR a ouvert neuf sites dans l'UE en 2024 et vise 40 d'ici 2027. Dreamscape Immersive se différencie par des récits de propriété intellectuelle hollywoodiens, tandis que Darkfield expérimente des cabines d'horreur audio spatiale pour personnes aux yeux bandés. Ces expansions diversifient les formats de contenu et renforcent le marché européen du divertissement immersif.

Des studios de niche tels que Felix & Paul créent de la VR cinématographique, en partenariat avec des opérateurs de télécommunications pour des démonstrations de stress de bande passante. Magic Leap fournit des casques à vision optique transparente pour des visites guidées de musées, une niche qui signale une convergence avec l'entreprise. Les accords de licence croisée et d'interopérabilité des moteurs émergent comme des garanties indispensables, réduisant la fragmentation et accélérant le débit de contenu sur le marché européen du divertissement immersif.

Leaders du secteur européen du divertissement immersif

Meta Platforms, Inc. (Meta)

Microsoft Corporation

HTC Corporation

Barco NV

Magic Leap, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Comcast NBCUniversal a confirmé un parc à thème de marque Universal à Bedford, au Royaume-Uni, avec une construction prévue pour 2026.

- Mars 2025 : Samsung a annoncé le Projet Moohan, un casque de réalité mixte co-développé avec Qualcomm et Google, prévu pour fin 2025.

- Février 2025 : La Commission européenne a adopté sa stratégie Web 4.0 et mondes virtuels pour favoriser un paysage XR ouvert et sécurisé.

- Janvier 2025 : UBS Digital Art Museum s'est associé à teamLab pour ouvrir une galerie immersive permanente à Hambourg.

Périmètre du rapport sur le marché européen du divertissement immersif

L'expérience immersive décrit la profondeur avec laquelle un public se connecte à un récit et à sa réalité construite ou à son univers fictif. Ce terme s'applique à divers médias, notamment le cinéma, les jeux vidéo, la réalité virtuelle et augmentée, et le théâtre interactif.

Le marché européen du divertissement immersif est segmenté par application (divertissement thématique, attractions hantées et salles d'évasion, théâtres immersifs, musées d'art expérientiels, et autres), par géographie (Royaume-Uni, Allemagne, France, reste de l'Europe). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Divertissement thématique |

| Attractions hantées et salles d'évasion |

| Théâtres immersifs |

| Musées d'art expérientiels |

| Expositions et autres événements |

| Réalité virtuelle (VR) |

| Réalité augmentée (AR) |

| Réalité mixte (MR) |

| Projection mappée et holographie |

| Audio spatial et ambisonique |

| Matériel | Casques (HMD) |

| Systèmes de projection et d'affichage | |

| Capture de mouvement et suivi | |

| Interfaces haptiques | |

| Systèmes audio immersifs | |

| Logiciel | Moteurs en temps réel |

| Outils de modélisation et de conception 3D | |

| Plateformes de gestion d'expériences | |

| Services | Conception et conseil |

| Installation et intégration | |

| Exploitation et maintenance |

| Basé sur la localisation (hors domicile) |

| À domicile / Appareils personnels |

| Vente de billets |

| Abonnements et adhésions |

| Achats en cours d'expérience |

| Sponsoring et publicité |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| Pays-Bas |

| Pays nordiques |

| Reste de l'Europe |

| Par application | Divertissement thématique | |

| Attractions hantées et salles d'évasion | ||

| Théâtres immersifs | ||

| Musées d'art expérientiels | ||

| Expositions et autres événements | ||

| Par technologie | Réalité virtuelle (VR) | |

| Réalité augmentée (AR) | ||

| Réalité mixte (MR) | ||

| Projection mappée et holographie | ||

| Audio spatial et ambisonique | ||

| Par offre | Matériel | Casques (HMD) |

| Systèmes de projection et d'affichage | ||

| Capture de mouvement et suivi | ||

| Interfaces haptiques | ||

| Systèmes audio immersifs | ||

| Logiciel | Moteurs en temps réel | |

| Outils de modélisation et de conception 3D | ||

| Plateformes de gestion d'expériences | ||

| Services | Conception et conseil | |

| Installation et intégration | ||

| Exploitation et maintenance | ||

| Par format d'expérience | Basé sur la localisation (hors domicile) | |

| À domicile / Appareils personnels | ||

| Par modèle de revenus | Vente de billets | |

| Abonnements et adhésions | ||

| Achats en cours d'expérience | ||

| Sponsoring et publicité | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays-Bas | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen du divertissement immersif ?

En 2026, le marché est évalué à 45,14 milliards USD.

À quelle vitesse le marché européen du divertissement immersif va-t-il croître ?

Il devrait enregistrer un TCAC de 23,98 % entre 2026 et 2031.

Quel segment d'application domine le marché européen du divertissement immersif ?

Le divertissement thématique est en tête avec une part de revenus de 37,42 % en 2025, tandis que les musées d'art expérientiels affichent la croissance la plus rapide.

Quelle technologie prend de l'élan après la VR ?

La réalité mixte devrait se développer à un TCAC de 30,05 % jusqu'en 2031, le plus élevé parmi les technologies.

Quelle est l'importance des abonnements par rapport à la vente de billets ?

La vente de billets domine encore, mais les abonnements et adhésions progresseront à un TCAC de 31,85 %, remodelant les modèles de revenus.

Quel pays affiche les perspectives de croissance les plus rapides ?

L'Espagne devrait se développer à un TCAC de 26,95 % sur 2026-2031 grâce à de solides investissements XR orientés vers le tourisme.

Dernière mise à jour de la page le: