Taille et part du marché européen de la location de chariots élévateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.51 Milliards de dollars |

| Taille du Marché (2026) | 3.69 Milliards de dollars |

| Taille du Marché (2031) | 4.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la location de chariots élévateurs par Mordor Intelligence

La taille du marché européen de la location de chariots élévateurs en 2026 est estimée à 3,69 milliards USD, en progression par rapport à la valeur de 2025 de 3,51 milliards USD, avec des projections pour 2031 indiquant 4,74 milliards USD, soit une croissance à un TCAC de 5,14 % sur la période 2026-2031. Alors que les entreprises pivotent de la possession d'actifs vers l'adoption de modèles basés sur l'utilisation, elles alignent les coûts d'équipement sur les fluctuations des revenus. L'essor du commerce électronique exige une capacité de manutention en période de pointe pouvant dépasser considérablement les besoins de base lors des pics saisonniers. Cela pousse les exploitants d'entrepôts à opter pour des chariots élévateurs sur la base d'un paiement à l'usage. Bien que l'électrification en cours et les projets pilotes naissants à l'hydrogène introduisent des risques technologiques, de nombreuses entreprises les contournent en externalisant les investissements de flotte auprès de spécialistes de la location. La concurrence s'intensifie à mesure que les entreprises de location pure consolident leurs positions et que des programmes soutenus par les fabricants d'équipements d'origine (OEM) émergent, générant des économies d'échelle pour la modernisation des flottes. Avec la relocalisation de la production manufacturière et l'essor des plateformes logistiques éphémères en Europe centrale et orientale, la demande d'accès flexible aux équipements connaît une hausse notable.

Points clés du rapport

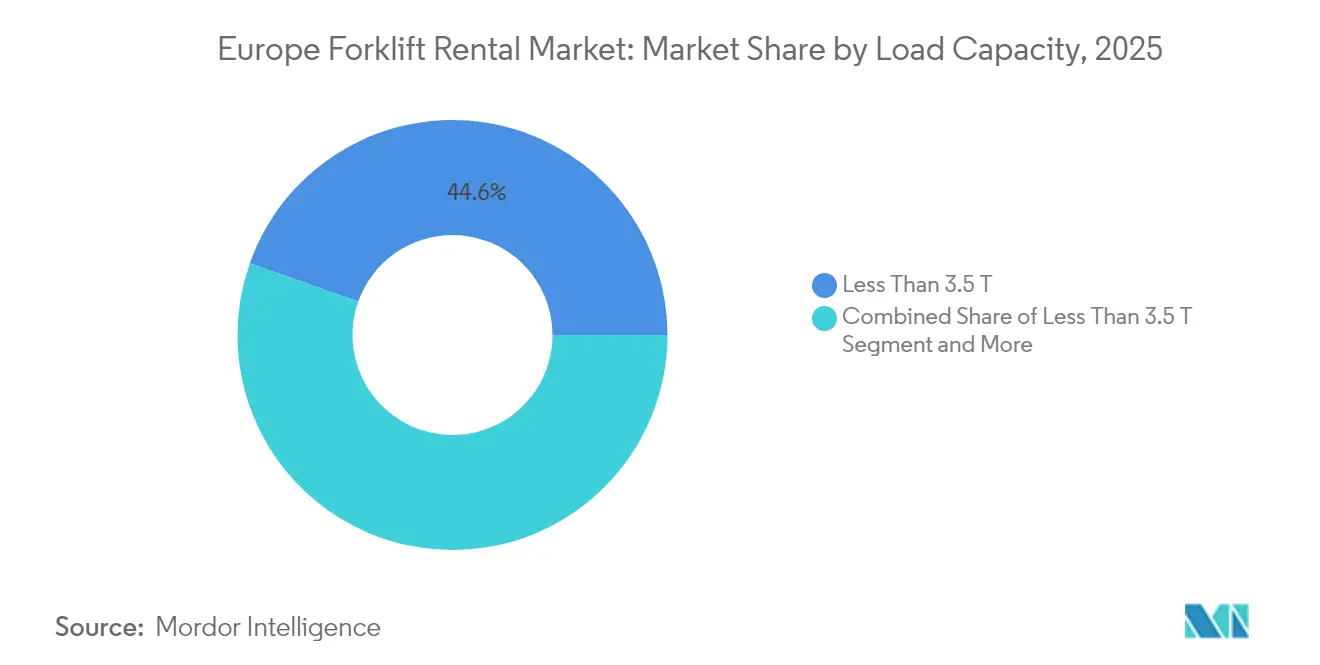

- Par capacité de charge, les chariots élévateurs de moins de 3,5 tonnes ont dominé avec 44,58 % de la part du marché européen de la location de chariots élévateurs en 2025, tandis que ce même segment affiche le TCAC le plus élevé de 5,25 % jusqu'en 2031.

- Par durée de location, les contrats à court terme représentaient 57,08 % de la taille du marché européen de la location de chariots élévateurs en 2025 et ont progressé à un TCAC de 5,27 % sur l'horizon de prévision.

- Par source d'énergie, les modèles électriques ont capté 62,74 % de la part du marché européen de la location de chariots élévateurs en 2025 ; les unités à pile à combustible hydrogène devraient se développer à un TCAC de 5,33 % jusqu'en 2031.

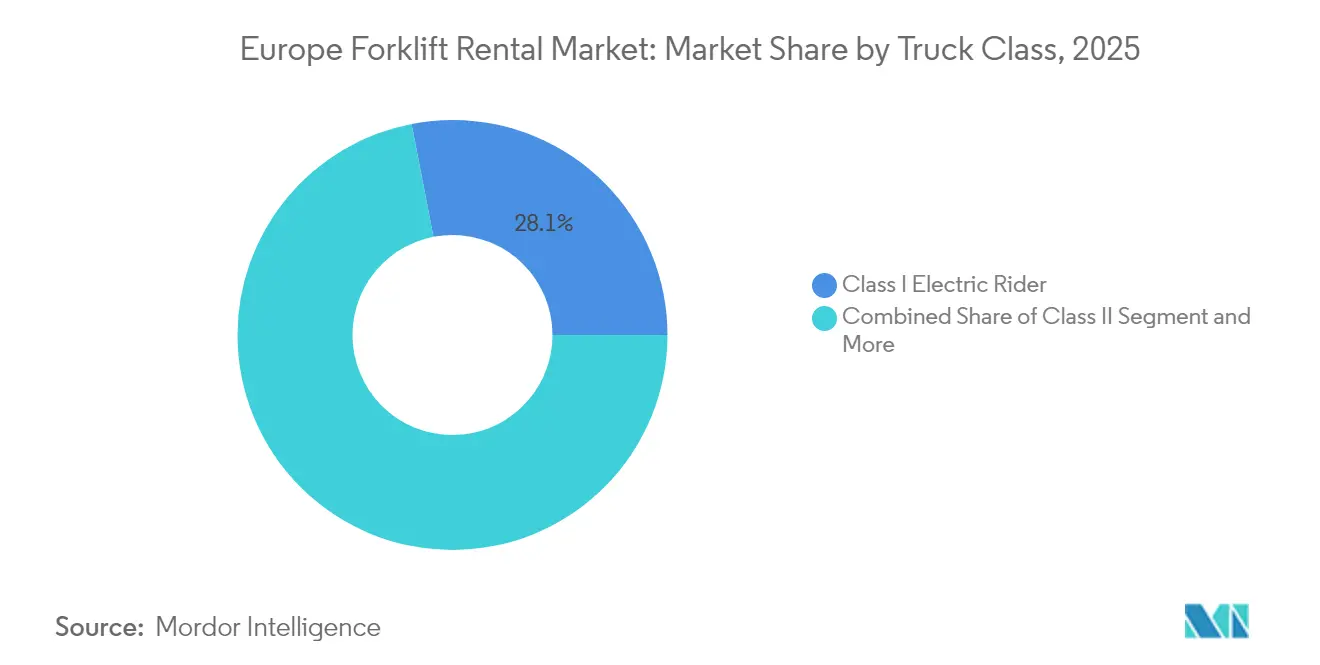

- Par classe de chariot, les chariots à conducteur porté de classe I électriques représentaient 28,05 % de la taille du marché européen de la location de chariots élévateurs en 2025 et ont enregistré un TCAC de 5,24 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'entreposage et la logistique représentaient 36,41 % du marché européen de la location de chariots élévateurs en 2025, tandis que les centres de traitement des commandes du commerce électronique ont affiché le taux de croissance le plus rapide, soit un TCAC de 5,31 %.

- Par pays, l'Allemagne était en tête avec 26,12 % du marché européen de la location de chariots élévateurs en 2025, tandis que la Pologne affichait le TCAC le plus élevé de 5,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la location de chariots élévateurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique | +1.2% | Marchés principaux : Allemagne, Pays-Bas, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Transition vers les modèles de dépenses d'exploitation (OPEX) | +0.9% | Europe mondiale, plus forte dans les segments des PME | Court terme (≤ 2 ans) |

| Réglementation stricte de l'UE en matière d'émissions | +0.8% | À l'échelle de l'UE, adoption précoce dans les pays nordiques | Long terme (≥ 4 ans) |

| Plateformes logistiques éphémères | +0.6% | Corridors de construction en Allemagne, aux Pays-Bas et en Pologne | Moyen terme (2-4 ans) |

| Chariots élévateurs prêts pour l'automatisation | +0.4% | Adopteurs précoces en Allemagne, aux Pays-Bas et dans les pays nordiques | Moyen terme (2-4 ans) |

| Besoin de gestion de la flexibilité opérationnelle | +0.3% | À l'échelle européenne, plus forte dans le commerce de détail et le commerce électronique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'essor du commerce électronique stimule la demande de location de chariots élévateurs pour l'entreposage

Les investissements records dans les infrastructures de traitement des commandes en Europe alimentent une demande soutenue de capacité flexible en chariots élévateurs. Le centre automatisé d'Otto Group en Pologne illustre la manière dont les exploitants ont besoin de chariots spécialisés lors de la montée en charge, sans s'engager dans des flottes permanentes [1]"Nouveau centre de traitement des commandes en Pologne," Otto Group, otto.de . En 2024, les promoteurs ont établi un record en livrant une quantité substantielle d'espaces logistiques, dont une part significative destinée au commerce électronique. Cette montée en puissance de la logistique du commerce électronique a non seulement accru la demande, mais a également établi des besoins en équipements qui devraient perdurer bien au-delà de la stabilisation des taux d'occupation. Les prestataires de location ont, en réponse, rapidement élargi leurs flottes, assumant les risques technologiques pour les clients qui privilégient les indicateurs clés de traitement des commandes. À mesure que les entreprises de commerce électronique étendent leur présence dans les villes régionales, les dépôts locaux se tournent de plus en plus vers la location à court terme pour gérer leurs schémas de débit variables. Parallèlement, les objectifs de livraison le jour même et le lendemain ont intensifié les fluctuations de volume, entraînant des pics de location considérables lors des saisons de pointe.

Transition vers les modèles OPEX pour éviter les dépenses d'investissement (CAPEX) élevées

Les équipes financières européennes adoptent de plus en plus des stratégies d'équipement hors bilan pour préserver la liquidité et les ratios d'endettement essentiels. KION Group a révélé que, ces dernières années, une part significative des transactions de chariots industriels impliquait des locations ou des contrats de crédit-bail, marquant une augmentation notable par rapport aux périodes antérieures. Les directeurs financiers, aux prises avec la hausse des coûts d'emprunt et les incertitudes macroéconomiques, sont attirés par la prévisibilité des mensualités. Pour les PME, les services de maintenance groupés sont particulièrement attrayants, compte tenu de leurs ressources limitées en gestion interne de flotte. Parallèlement, les multinationales qui s'aventurent sur de nouveaux marchés de l'UE privilégient les contrats de location pouvant être rapidement ajustés à la hausse ou résiliés, en adéquation avec la cristallisation de la demande locale. Cette stratégie est conforme aux règles comptables des contrats de location IFRS 16, qui permettent de traiter de nombreuses locations à court terme comme des contrats de location simple, préservant ainsi la flexibilité dans l'allocation du capital.

La réglementation stricte de l'UE en matière d'émissions stimule la location de chariots élévateurs électriques

Le règlement sur l'infrastructure pour carburants alternatifs impose l'installation généralisée d'installations de recharge d'ici 2025, tandis que le règlement sur les engins mobiles non routiers supprime progressivement les moteurs diesel traditionnels. Des fabricants tels que BMW testent des chariots élévateurs à pile à combustible hydrogène dans le cadre de programmes de location afin de valider les performances avant une conversion complète. Les sociétés de location prennent en charge les coûts initiaux des batteries ou des piles à combustible, permettant aux utilisateurs finaux de rester conformes sans craindre des évolutions technologiques rapides. Les marchés nordiques progressent en premier, portés par l'abondance des énergies renouvelables et des lois strictes sur la qualité de l'air en milieu de travail. Les protocoles de sécurité ISO 3691-4:2023 pour les chariots autonomes ajoutent une complexité que les spécialistes de la location gèrent à grande échelle, renforçant leur proposition de valeur.

Plateformes logistiques éphémères pour les projets de construction modulaire

Les entrepreneurs européens déploient des chantiers d'assemblage temporaires qui nécessitent une manutention intensive des matériaux pendant 6 à 18 mois. Un chantier de logements modulaires typique en Allemagne peut louer 20 chariots élévateurs pour charger des panneaux préfabriqués avant que les unités ne soient transportées par camion vers leurs emplacements définitifs. L'économie de la location surpasse celle de la propriété, car l'utilisation diminue généralement fortement une fois la construction sur site terminée. Les prestataires de flotte proposent des options tout-terrain et des pinces spécialisées conçues explicitement pour les modules préfabriqués, réduisant ainsi le risque de stocks immobilisés pour les constructeurs. La pénurie croissante de main-d'œuvre en Europe occidentale pousse les entrepreneurs vers des environnements d'usine contrôlés, renforçant le cycle de demande d'équipements à courte durée et haute intensité. Les dépenses de construction selon des méthodes modulaires ont augmenté d'un cinquième en 2024, créant un pipeline prévisible pour les locations à court terme [2]"Prévisions du marché européen de la construction," Euroconstruct, euroconstruct.org .

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Abondance de chariots élévateurs d'occasion à bas prix | -0.7% | Marchés allemand et britannique avec des flottes matures | Court terme (≤ 2 ans) |

| Coût de maintenance élevé sur le cycle de vie | -0.5% | À l'échelle européenne, aigu dans les segments sensibles aux coûts | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans le recyclage des batteries limitant la croissance des flottes électriques | -0.4% | À l'échelle de l'UE, aigu en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Hausse des primes d'assurance | -0.3% | Marchés d'automatisation précoce en Allemagne, aux Pays-Bas et dans les pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Une offre abondante de chariots élévateurs d'occasion à bas prix

Les mises à niveau de flotte vers de nouvelles unités électriques ont libéré de grands volumes de chariots plus anciens sur le marché secondaire en 2024, augmentant les stocks de matériel d'occasion d'un cinquième dans les principales économies [3]"Tendances du marché des équipements d'occasion 2024," Jungheinrich, jungheinrich.com . Les exploitants dont la demande est stable choisissent d'acheter directement des unités de trois ans, atteignant un coût total de possession inférieur à celui des locations à court terme. Le financement facilement accessible auprès des banques régionales soutient ces achats, en particulier pour les entrepôts familiaux axés sur la maîtrise des coûts et l'efficacité. Les sociétés de location répondent en mettant l'accent sur la disponibilité des services, la certification de sécurité et la télématique, plutôt que de s'engager dans une course vers le bas sur les tarifs journaliers. Pourtant, l'écart de prix entre la propriété d'occasion et les locations premium réduit les marges de manœuvre, forçant une plus grande efficacité dans l'utilisation des flottes.

Coût de maintenance élevé sur le cycle de vie des flottes de location vieillissantes

Les cycles d'utilisation intensifs ont poussé le taux d'utilisation des locations à des niveaux élevés, entraînant une usure accélérée des composants, notamment par rapport aux flottes appartenant à des propriétaires privés. Au fil du temps, le remplacement des batteries lithium-ion peut représenter une part significative du coût d'origine d'un véhicule. En vertu des mandats de recyclage de l'UE, des frais supplémentaires sont prélevés pour le transport et l'élimination sécurisés des batteries, conformément aux règles ADR. La hausse de l'inflation des pièces détachées comprime les marges d'exploitation, obligeant les propriétaires de flottes à raccourcir les cycles de remplacement ou à augmenter les tarifs de location. Les clients, sensibles aux coûts globaux, pourraient revenir à la propriété si les primes de location dépassent les charges de financement. Ce changement constitue une menace pour la dynamique de croissance, surtout si l'inflation de la maintenance reste incontrôlée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité de charge : les unités compactes dominent les flux de travail intérieurs

Les modèles de moins de 3,5 tonnes représentaient 44,58 % de la part du marché européen de la location de chariots élévateurs en 2025 et ont enregistré le TCAC le plus élevé de 5,25 % jusqu'en 2031. Ce segment convient aux entrepôts à allées étroites où la maniabilité prime sur la force de levage brute. Les exploitants du commerce électronique stockent des milliers de références dans des rayonnages à haute densité, nécessitant des chariots agiles capables de pivoter dans des espaces restreints. Les petits châssis s'intègrent également facilement aux logiciels de navigation émergents, abaissant les barrières pour les retrofits autonomes. La tranche de capacité intermédiaire de 3,6 à 10 tonnes dessert les dépôts de bois, les entrepôts de métaux et les sites d'assemblage extérieurs, mais sa croissance est plus lente car l'industrie lourde reste relativement stable. Les unités de plus de 10 tonnes s'adressent aux ports et aux aciéries, maintenant une demande de niche mais stable en raison de besoins spécifiques en accessoires.

Les prestataires de location privilégient les modèles électriques compacts car l'évolution technologique rapide raccourcit leur durée de vie économique, rendant le paiement à l'usage plus rationnel pour les clients souhaitant bénéficier des dernières fonctionnalités d'efficacité énergétique et de sécurité. La collaboration de Toyota Material Handling Europe avec Gideon sur des kits autonomes illustre l'orientation du fournisseur vers ces unités plus petites, où l'intégration des capteurs est plus simple et où les équilibres de poids s'alignent sur l'architecture des batteries. Les chariots élévateurs compacts bénéficient également de la baisse des coûts des batteries lithium-ion, permettant un fonctionnement en plusieurs équipes sans nécessité d'échange de batteries. À mesure que les entrepôts ajoutent des mezzanines et des agencements de micro-traitement des commandes, la demande de chariots à conducteur porté de faible capacité continue d'augmenter, renforçant le leadership de cette classe au sein du marché européen de la location de chariots élévateurs.

Par durée de location : la flexibilité à court terme sous-tend la stratégie

Les contrats à court terme représentaient 57,08 % de la part du marché européen de la location de chariots élévateurs en 2025 et ont affiché un TCAC de 5,27 % jusqu'en 2031. Les entreprises confrontées à la volatilité de la demande immobilisent souvent des équipements pour des semaines ou des mois, plutôt que pour des périodes pluriannuelles. Ce schéma s'est intensifié après que les perturbations de la pandémie ont démontré la valeur des structures de coûts variables pouvant se contracter lors des ralentissements. Les accords à long terme restent pertinents pour les flux de production prévisibles qui bénéficient d'une maintenance groupée et d'une disponibilité garantie ; cependant, ils croissent plus lentement à mesure que l'incertitude macroéconomique persiste.

Les sociétés de location élargissent leur empreinte géographique pour répondre aux demandes de dernière minute. Les acquisitions de ToolQuick, Liftisa et Gloobal en Espagne par Kiloutou ont accru la densité des agences, permettant aux clients de s'approvisionner en équipements dans un délai de 24 heures à travers la péninsule ibérique. Les portails numériques affichent désormais les tarifs en temps réel, permettant aux responsables logistiques d'aligner le nombre de chariots élévateurs sur les prévisions hebdomadaires de colis. La tendance s'articule avec la planification du travail par équipes et les algorithmes de slotting dynamique, qui maximisent la productivité lorsque les actifs de manutention sont mis à l'échelle en parallèle. À mesure que les projets pilotes d'automatisation se multiplient, les entreprises testent les équipements dans le cadre de contrats à court terme avant de s'engager dans une refonte permanente des systèmes, renforçant la prédominance des locations à court terme sur le marché européen de la location de chariots élévateurs.

Par source d'énergie : l'électrique en tête tandis que l'hydrogène gagne du terrain

Les chariots élévateurs électriques ont sécurisé 62,74 % de la part de marché en 2025, reflétant les normes strictes d'émissions en intérieur et la maturité de la technologie des batteries. Les avancées en chimie lithium-ion offrent une autonomie sur toute une équipe avec une charge d'opportunité, éliminant les échanges de batteries en milieu de journée et libérant l'espace au sol des entrepôts autrefois réservé aux packs de rechange. La télématique intégrée permet aux sociétés de location de surveiller les cycles de charge à distance, optimisant la rotation des flottes et prolongeant la durée de vie des batteries.

Les modèles à pile à combustible hydrogène se classent comme la classe d'énergie à la croissance la plus rapide, avec un TCAC de 5,33 % jusqu'en 2031, répondant aux applications nécessitant un fonctionnement 24h/24 et 7j/7 sans longues fenêtres de recharge. Les essais de Toyota Material Handling avec le spécialiste de la chaîne du froid STEF démontrent comment l'hydrogène convient aux environnements en dessous de zéro, où les performances des batteries se dégradent. Linde et Plug Power collaborent sur des stations de ravitaillement modulaires que les prestataires de location peuvent déplacer en fonction de l'évolution des besoins des clients. Les chariots à combustion interne alimentés au diesel ou au GPL restent populaires sur terrain accidenté, bien que leur part devrait diminuer à mesure que l'UE resserre ses limites de CO₂. Les systèmes hybrides constituent un pont pour les utilisateurs attendant le développement d'une infrastructure hydrogène complète. Pourtant, la majeure partie du capital de croissance est orientée vers les technologies de batteries et de piles à combustible, remodelant la composition des flottes au sein du marché européen de la location de chariots élévateurs.

Par classe de chariot : les chariots à conducteur porté électriques de classe I ancrent l'automatisation des entrepôts

Les chariots à conducteur porté électriques de classe I ont généré 28,05 % de la taille du marché européen de la location de chariots élévateurs en 2025 et ont atteint un TCAC de 5,24 % jusqu'en 2031. Leur position découle d'un équilibre de charge optimal, de cabines ergonomiques et d'une compatibilité avec les modes de fonctionnement manuel et sans conducteur. Les chariots à allées étroites de classe II complètent les stratégies d'automatisation en desservant le stockage en grande hauteur, tandis que les transpalettes de classe III gèrent les tâches du dernier mètre. Les unités à combustion interne de classe IV et V conservent leur rôle dans les cours et les ateliers de fabrication, mais font face à une substitution à mesure que la technologie des batteries étend la capacité de levage.

Les OEM intègrent du matériel à double usage, permettant au même châssis de fonctionner en mode manuel ou autonome, ce qui séduit les locataires qui souhaitent réutiliser les équipements dans le cadre de plusieurs missions. La suite de navigation KANIS de KION cible les plateformes à conducteur porté pour accélérer le déploiement de projets pilotes automatisés dans les entrepôts existants. Les spécialistes de la location préchargent des scanners laser de sécurité et une logique conforme à la norme ISO 3691-4, permettant aux clients d'activer l'autonomie via une licence logicielle plutôt que d'engager de nouvelles dépenses d'investissement. Cette approche plug-and-play améliore l'utilisation en permettant aux chariots de passer entre des contrats conventionnels et des contrats haute technologie, renforçant ainsi la centralité des chariots à conducteur porté de classe I au sein du marché européen de la location de chariots élévateurs.

Par secteur d'utilisation finale : le commerce électronique redéfinit les normes de manutention des matériaux

L'entreposage et la logistique représentaient 36,41 % du chiffre d'affaires du marché en 2025, soutenu par l'ajout de plus de 30 millions de mètres carrés de nouveaux centres de distribution depuis 2022. Le traitement des commandes du commerce électronique devrait afficher le TCAC le plus élevé de 5,31 % jusqu'en 2031, à mesure que la pénétration en ligne augmente dans le sud et l'est de l'Europe. Les sites de traitement des commandes nécessitent une accélération rapide, un rayon de braquage serré et des systèmes d'assistance avancés à l'opérateur pour gérer des volumes élevés de commandes par heure.

La construction maintient une base de location solide grâce aux projets de construction modulaire, où des télescopiques tout-terrain et des chariots de capacité intermédiaire chargent des murs préfabriqués. Les usines automobiles exigent des flottes mixtes capables de gérer les composants entrants et les moteurs finis, tandis que les entreprises agroalimentaires privilégient les revêtements hygiéniques et l'électronique résistante à la condensation. Le secteur pharmaceutique adopte des packs lithium-ion conformes à la chaîne du froid pour protéger l'intégrité des produits. Chaque secteur impose des normes uniques en matière d'accessoires et de sécurité, encourageant les clients à externaliser la configuration de leur flotte au sein du marché européen de la location de chariots élévateurs plutôt que de maintenir des inventaires internes diversifiés.

Analyse géographique

L'Allemagne détenait 26,12 % du chiffre d'affaires de 2025, s'appuyant sur un réseau dense de fournisseurs de premier rang et de pôles de biens de consommation. La construction d'entrepôts autour de Berlin, Hambourg et Munich s'est poursuivie malgré des données macroéconomiques atones, portée par le commerce omnicanal et les projets sur mesure pour les prestataires logistiques tiers. Les locataires locaux privilégient la disponibilité et les fonctionnalités de sécurité avancées, payant des primes pour la télématique et la maintenance prédictive. Les réglementations environnementales favorisent le remplacement des chariots diesel de cour par des alternatives électriques, créant des cycles de mise à niveau récurrents qui stabilisent la demande même lors des années de faible croissance économique.

La Pologne enregistre le TCAC le plus rapide de 5,28 % jusqu'en 2031, bénéficiant de la relocalisation et de pipelines records d'immobilier logistique à Łódź, Poznań et dans la région industrielle de Haute-Silésie. Les fabricants internationaux qui relocalisent leur production d'Asie vers l'Europe centrale se tournent souvent vers des prestataires de location pour des flottes évolutives avant que leurs prévisions de volume ne soient finalisées. Les prestataires logistiques tiers nationaux préfèrent la location pour éviter les dépenses en capital tout en poursuivant la croissance rapide du commerce électronique. Les subventions de l'UE pour les infrastructures de carburants alternatifs accélèrent l'adoption des équipements à batterie et à hydrogène, améliorant la gamme technologique disponible pour les locataires polonais.

Les Pays-Bas, la France, l'Italie, l'Espagne, la Belgique et les pays nordiques contribuent collectivement à une part significative du chiffre d'affaires du marché européen de la location de chariots élévateurs. Les ports néerlandais ancrent des locations spécialisées de levage lourd, tandis que la France mêle des clients industriels traditionnels à une demande croissante de traitement des commandes d'épicerie en ligne. Les secteurs de la mode et de l'automobile italiens génèrent des pics saisonniers qui conviennent aux contrats à court terme. La reprise des infrastructures en Espagne stimule la demande de télescopiques, tandis que les pays nordiques sécurisent des contrats axés sur la durabilité pour des flottes zéro émission. Chaque zone géographique nécessite des niveaux de service et une composition de flotte personnalisés, mais des plateformes numériques unifiées permettent aux grands acteurs de mutualiser les actifs au-delà des frontières et de maximiser l'utilisation.

Paysage concurrentiel

La concurrence équilibre les bras financiers des OEM mondiaux face aux spécialistes agiles de la location pure, aboutissant à un secteur modérément concentré. KION, Toyota Material Handling et Jungheinrich regroupent la fabrication, le financement et le service après-vente en propositions de location clés en main qui séduisent les clients entreprises. Les entreprises indépendantes, telles que Boels, Kiloutou et TVH, se différencient par leur réactivité et leurs flottes multi-marques. La transaction Boels-Riwal de juin 2024 a élargi le portefeuille de Boels au-delà des équipements de construction vers des niches de manutention des matériaux, renforçant le potentiel de vente croisée pour les clients communs dans 13 pays.

L'échelle est déterminante car l'électrification accroît l'intensité capitalistique. Les acteurs de premier plan investissent dans des packs lithium-ion, des passerelles de télémétrie et le ravitaillement en hydrogène pour livrer des flottes conformes avant que les concurrents plus petits ne puissent financer leurs mises à niveau. Les portails de télématique suivent l'utilisation et l'état de charge en temps réel, soutenant une maintenance prédictive qui réduit les pénalités de temps d'arrêt dans les accords de niveau de service. Les compétences technologiques constituent de nouveaux avantages concurrentiels car la certification ISO 3691-4, les protocoles de cybersécurité et l'intégration avec les systèmes de gestion d'entrepôt dépassent les capacités des acteurs locaux fragmentés.

La consolidation devrait se poursuivre, car les taux d'intérêt bas sur le financement vert, bien que plus élevés qu'avant 2023, favorisent toujours les stratégies à forte intensité d'actifs. Les acquisitions transfrontalières offrent une mise à l'échelle immédiate sur les marchés d'Europe centrale insuffisamment desservis, où l'expansion organique des agences peut prendre des années. Simultanément, les OEM évaluent si les locations directes cannibalisent les ventes des concessionnaires, ce qui conduit certains à privilégier des participations minoritaires dans des bailleurs spécialisés plutôt qu'une internalisation complète. La course à la fourniture d'unités à hydrogène et de chariots autonomes d'ici 2027 séparera davantage les innovateurs des retardataires au sein du marché européen de la location de chariots élévateurs.

Leaders du secteur européen de la location de chariots élévateurs

STILL GmbH

Linde Material Handling

Jungheinrich AG

Riwal

Crown Equipment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : Boels a finalisé son acquisition de Riwal pour 314 millions EUR (343 millions USD), créant la plus grande flotte européenne de location de plateformes élévatrices et de manutention de matériaux, avec plus de 20 000 unités réparties dans 65 agences dans 13 pays.

- Février 2024 : Toyota Material Handling Europe s'est associé à Gideon pour intégrer un logiciel de navigation autonome dans les chariots élévateurs Toyota, ciblant les centres de distribution de détail à travers la région.

Périmètre du rapport sur le marché européen de la location de chariots élévateurs

Le marché de la location de chariots élévateurs est segmenté par type de charge (3,5 tonnes, 10 tonnes et plus de 10 tonnes), type de source d'énergie (moteur à combustion interne (MCI), électrique), type d'utilisation finale (construction, automobile, aérospatiale et défense, entrepôt et logistique, et autres types d'utilisation finale) et par pays (Allemagne, Royaume-Uni, France, Italie, Espagne, reste de l'Europe).

Le rapport propose la taille du marché et les prévisions pour le marché de la location de chariots élévateurs en valeur (milliards USD) pour tous les segments ci-dessus.

| Moins de 3,5 T |

| 3,6 – 10 T |

| Plus de 10 T |

| Court terme |

| Long terme |

| Électrique |

| Combustion interne (diesel/GPL) |

| Hybride / Hydrogène |

| Classe I – Chariot à conducteur porté électrique |

| Classe II – Allées étroites |

| Classe III – Transpalette électrique |

| Classe IV – Chariot à coussin d'air à combustion interne |

| Classe V – Chariot à pneus pneumatiques à combustion interne |

| Entreposage & Logistique |

| Construction |

| Automobile |

| Agroalimentaire |

| Aérospatiale & Défense |

| Commerce de détail |

| Pharmaceutique |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Belgique |

| Suède |

| Danemark |

| Reste de l'Europe |

| Par capacité de charge | Moins de 3,5 T |

| 3,6 – 10 T | |

| Plus de 10 T | |

| Par durée de location | Court terme |

| Long terme | |

| Par source d'énergie | Électrique |

| Combustion interne (diesel/GPL) | |

| Hybride / Hydrogène | |

| Par classe de chariot | Classe I – Chariot à conducteur porté électrique |

| Classe II – Allées étroites | |

| Classe III – Transpalette électrique | |

| Classe IV – Chariot à coussin d'air à combustion interne | |

| Classe V – Chariot à pneus pneumatiques à combustion interne | |

| Par secteur d'utilisation finale | Entreposage & Logistique |

| Construction | |

| Automobile | |

| Agroalimentaire | |

| Aérospatiale & Défense | |

| Commerce de détail | |

| Pharmaceutique | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Belgique | |

| Suède | |

| Danemark | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen de la location de chariots élévateurs en 2026 ?

La taille du marché européen de la location de chariots élévateurs s'élève à 3,69 milliards USD en 2026 et devrait atteindre 4,74 milliards USD d'ici 2031.

Quel segment de capacité de charge connaît la croissance la plus rapide dans les locations européennes ?

Les chariots élévateurs de moins de 3,5 tonnes devraient croître à un TCAC de 5,25 % d'ici 2031, principalement en raison de leur adéquation aux entrepôts à allées étroites.

Pourquoi les contrats de location à court terme sont-ils populaires ?

Les locations à court terme permettent aux entreprises d'aligner l'offre de chariots élévateurs sur une demande volatile, évitant ainsi les amortissements fixes pendant les périodes creuses et permettant une montée en charge rapide lors des pics saisonniers.

Quelle technologie d'énergie gagne le plus d'élan ?

Les piles à combustible hydrogène devraient afficher le TCAC le plus élevé de 5,33 % jusqu'en 2031, notamment dans les applications de stockage frigorifique et de travail en plusieurs équipes nécessitant un ravitaillement rapide.

Qu'est-ce qui stimule la croissance de la location de chariots élévateurs en Pologne ?

La relocalisation de la production manufacturière, la construction rapide d'entrepôts et le financement de l'UE pour la logistique verte devraient créer un TCAC de 5,28 % pour le marché polonais jusqu'en 2031.

Comment la consolidation façonne-t-elle le paysage concurrentiel ?

Des acquisitions telles que le rachat de Riwal par Boels illustrent une tendance vers les économies d'échelle, permettant aux grandes flottes de financer l'électrification et les projets pilotes à l'hydrogène tout en offrant une couverture paneuropéenne.

Dernière mise à jour de la page le: