Taille et part du marché européen du haut débit fixe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

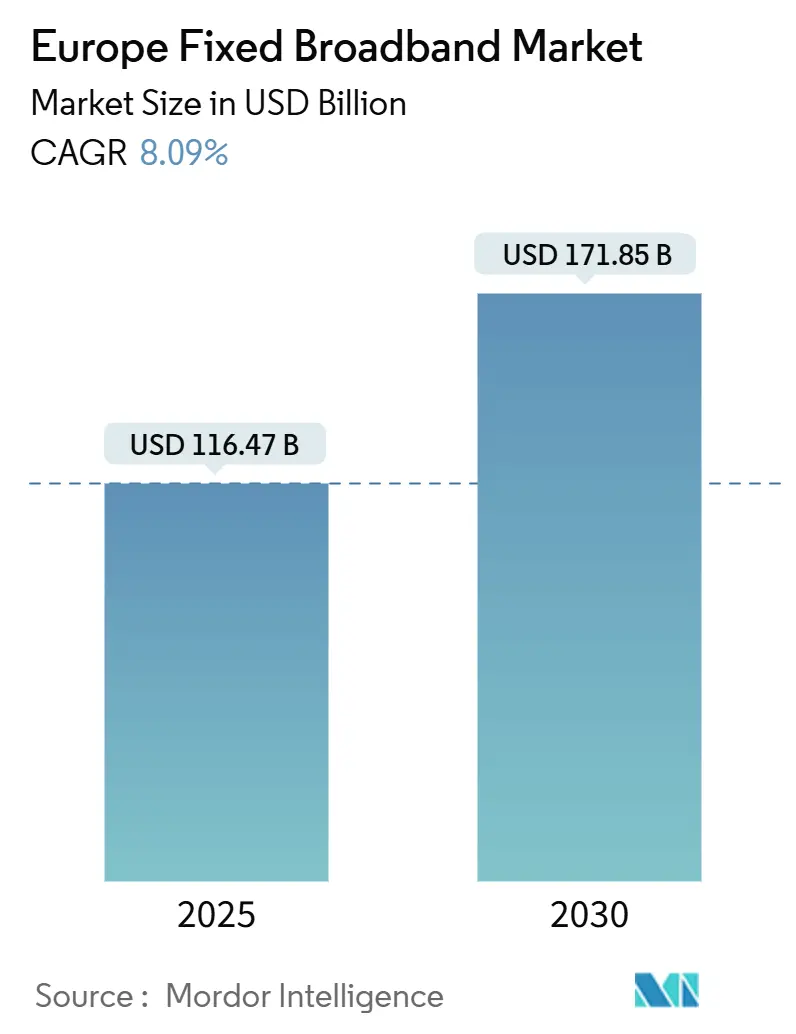

| Taille du Marché (2025) | 116.47 Milliards de dollars |

| Taille du Marché (2030) | 171.85 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.09% CAGR |

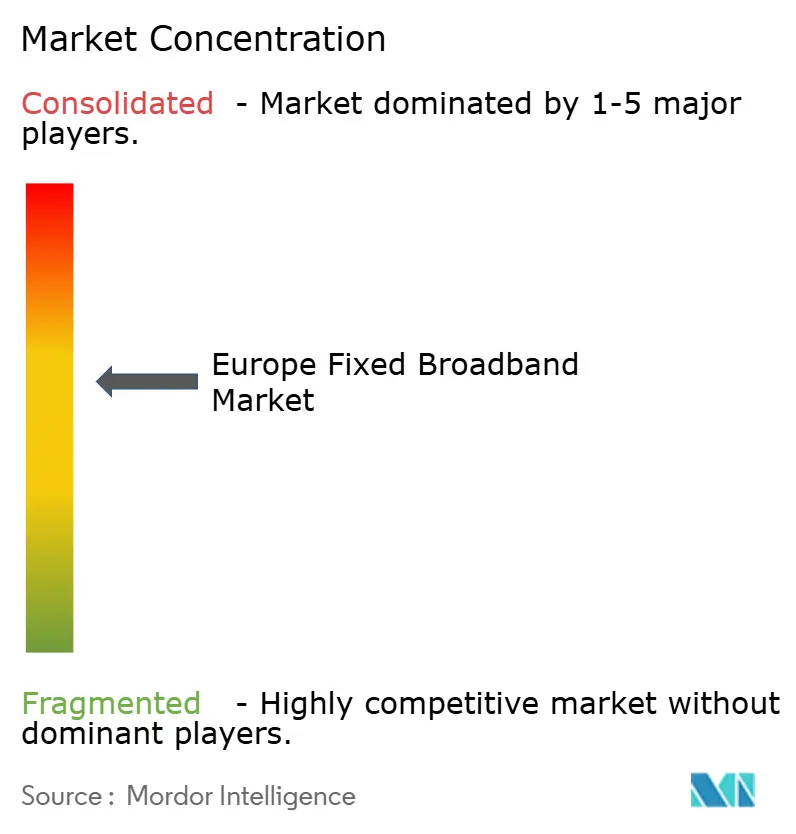

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du haut débit fixe par Mordor Intelligence

La taille du marché européen du haut débit fixe est estimée à 116,47 milliards USD en 2025, et devrait atteindre 171,85 milliards USD d'ici 2030, à un CAGR de 8,09 % durant la période de prévision (2025-2030). La demande est portée par les objectifs de la Société Gigabit de l'UE qui imposent une couverture gigabit universelle, par l'accélération de la migration du cuivre vers la fibre par les opérateurs, et par les fonds de relance qui allouent 13 milliards EUR à la connectivité. Les opérateurs gagnent en pouvoir de fixation des prix grâce aux offres multi-gigabit premium, tandis que la fibre économe en énergie réduit les OPEX, améliorant les marges malgré la hausse des coûts de l'électricité. Les opérateurs câblés MSO continuent de monétiser leurs vastes empreintes DOCSIS, tandis que l'attention des investisseurs stratégiques se déplace vers les plateformes de gros fibre qui promettent des débits symétriques pérennes. L'intensité concurrentielle augmente à mesure que les acteurs du sans-fil fixe et du satellite comblent les lacunes rurales, et que les projets de centres de données en périphérie amplifient les besoins en connectivité gigabit sur le dernier kilomètre dans les zones industrielles.

Points clés du rapport

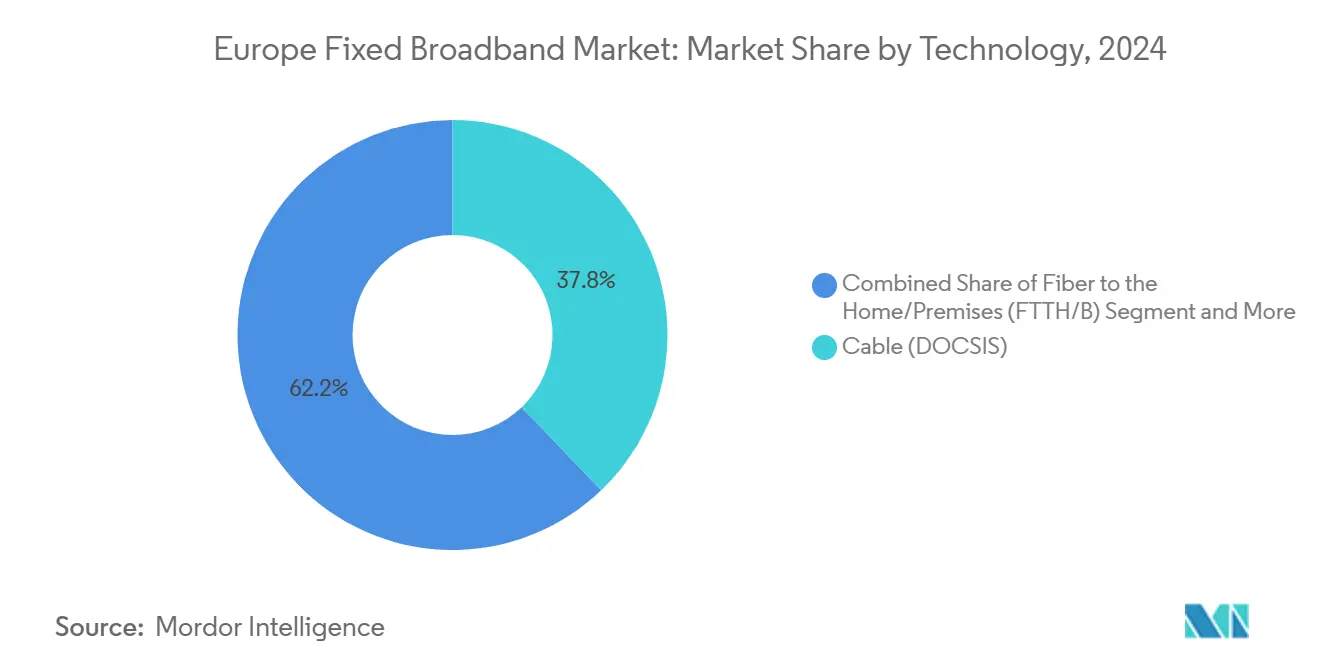

- Par technologie, le câble DOCSIS représentait 37,84 % de la part du marché européen du haut débit fixe en 2024, tandis que le FTTH/B enregistrait le CAGR le plus rapide à 15,66 % jusqu'en 2030.

- Par palier de débit, le segment 100 Mbps-1 Gbps représentait 65,35 % de la taille du marché européen du haut débit fixe en 2024, tandis que les services supérieurs à 1 Gbps devraient progresser à un CAGR de 15,22 % jusqu'en 2030.

- Par utilisateur final, les connexions résidentielles détenaient une part de valeur de 84,50 % sur le marché européen du haut débit fixe en 2024, tandis que le segment des lignes commerciales enregistrait le CAGR segmentaire le plus élevé à 9,75 % jusqu'en 2030.

- Par application, le streaming vidéo et le divertissement représentaient 65,01 % des revenus du marché européen du haut débit fixe en 2024 ; les jeux en ligne et les médias immersifs devraient croître à un CAGR de 15,14 % jusqu'en 2030.

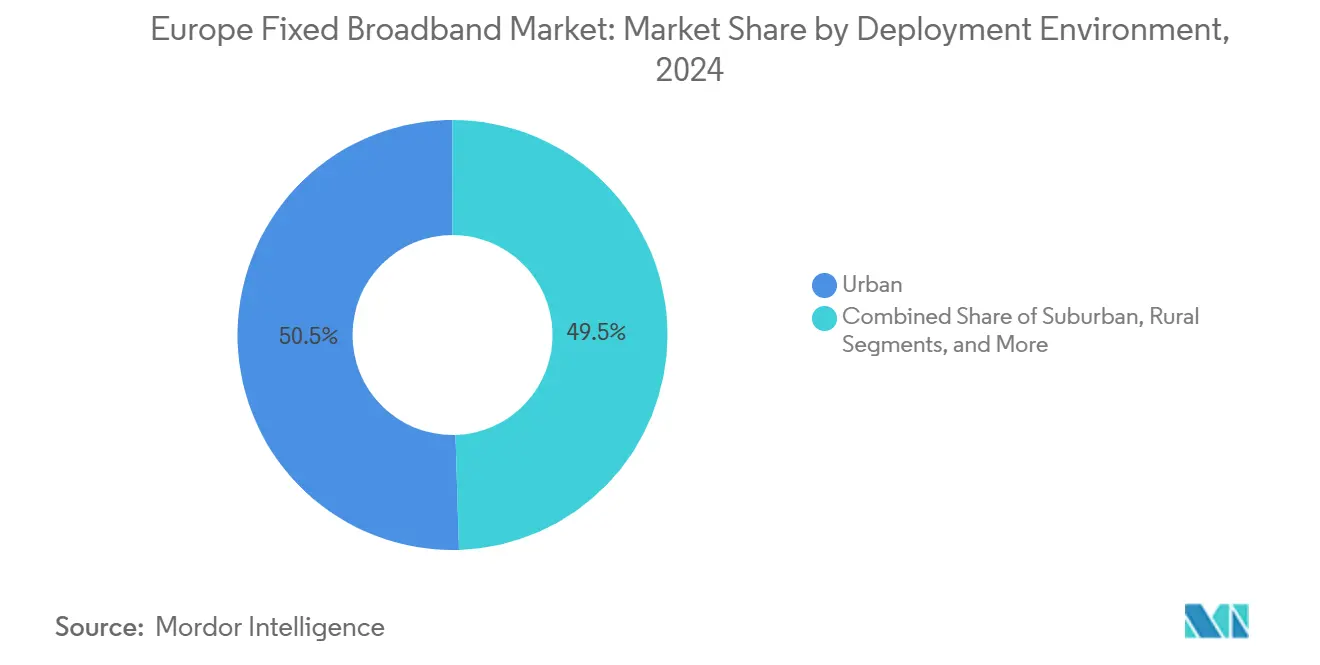

- Par environnement de déploiement, les zones urbaines captaient 50,49 % de la part de valeur du marché européen du haut débit fixe en 2024, tandis que les déploiements périurbains progressaient à un CAGR de 8,93 % jusqu'en 2030.

- Par propriété, les opérateurs câblés à systèmes multiples (MSO) captaient une part de valeur de 34,22 % sur le marché européen du haut débit fixe en 2024, tandis que les déploiements des fournisseurs d'accès à Internet sans fil fixe progressaient à un CAGR de 11,15 % jusqu'en 2030.

- Par pays, l'Allemagne générait une part de 35,96 % sur le marché européen du haut débit fixe en 2024, tandis que l'Espagne devrait croître à un CAGR de 11,54 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du haut débit fixe

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des réseaux fibre portée par les objectifs de la Société Gigabit de l'UE | +2.1% | À l'échelle de l'UE, avec un accent sur l'Allemagne, la France, l'Espagne | Moyen terme (2-4 ans) |

| Subventions publiques et Facilité pour la reprise et la résilience accélérant le déploiement du haut débit rural | +1.8% | Districts ruraux à travers l'UE, Europe de l'Est en tête | Long terme (≥ 4 ans) |

| Hausse de la demande des ménages pour le streaming 4K/8K et les jeux en nuage | +1.5% | Zones urbaines et périurbaines, Europe nordique et occidentale | Court terme (≤ 2 ans) |

| Modèles de travail à distance/hybride persistants soutenant une forte demande en bande passante | +1.3% | Corridors métropolitains au Royaume-Uni, aux Pays-Bas, en Allemagne | Moyen terme (2-4 ans) |

| Émergence de modèles de fibre en gros à accès ouvert attirant des capitaux alternatifs | +0.9% | Royaume-Uni, Italie, Espagne | Long terme (≥ 4 ans) |

| Densification des centres de données en périphérie nécessitant une connectivité gigabit sur le dernier kilomètre | +0.7% | Grandes villes et parcs industriels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des réseaux fibre portée par les objectifs de la Société Gigabit de l'UE

La loi européenne sur l'infrastructure gigabit impose une connectivité gigabit universelle d'ici 2030, accélérant le déploiement de la fibre au-delà des calendriers dictés par le marché. Les États membres doivent assurer une couverture fibre à 100 % dans les zones peuplées et un accès gigabit pour tous les groupes socio-économiques, rendant l'investissement dans les infrastructures obligatoire. Ce cadre permet aux opérateurs de sécuriser des financements à long terme pour les projets FTTH avec une visibilité garantie de la demande. Les dispositions de co-investissement permettent aux opérateurs de partager les coûts de déploiement, réduisant les CAPEX et accélérant les déploiements. Deutsche Telekom AG a engagé 6 milliards EUR pour étendre la fibre à 10 millions de locaux supplémentaires d'ici 2025, tandis qu'Orange S.A. a alloué 3,5 milliards EUR pour des initiatives similaires. L'accent mis par la loi sur les débits symétriques confère aux fournisseurs de fibre un avantage concurrentiel sur les réseaux câblés, qui sont limités par la bande passante en upload.

Subventions publiques et Facilité pour la reprise et la résilience accélérant le déploiement du haut débit rural

La Facilité pour la reprise et la résilience a alloué 13,4 milliards EUR à des projets de connectivité numérique, avec un accent particulier sur le haut débit rural pour réduire la fracture numérique. Cet investissement historique permet des déploiements ruraux grâce à des subventions et des aides d'État. Open Fiber S.p.A. a obtenu 3,7 milliards EUR de financement public pour déployer la fibre rurale vers 6,9 millions de locaux dans des zones commercialement non viables. Le financement impose des modèles de gros à accès ouvert pour éviter les doublons et garantir des marchés de détail concurrentiels. L'Espagne vise à atteindre une couverture fibre rurale à 100 % d'ici 2025, soutenue par 2,1 milliards EUR de financements européens et nationaux. Ces subventions transforment les marchés ruraux, créant des opportunités de croissance pour les fournisseurs de fibre alternatifs.

Hausse de la demande des ménages pour le streaming 4K/8K et les jeux en nuage

L'expansion des bibliothèques de contenus 4K de Netflix et l'essor des services de streaming 8K stimulent des besoins en bande passante au-delà des limites du haut débit traditionnel, la 4K nécessitant 25 Mbps et la 8K dépassant 100 Mbps par session. Les plateformes de jeux en nuage, telles que NVIDIA GeForce Now et Xbox Cloud Gaming, nécessitent une latence ultra-faible inférieure à 20 ms, ce qui n'est réalisable que via des réseaux fibre avec informatique en périphérie. Les ménages européens, avec en moyenne 3,2 appareils connectés par personne, font face à des pics de demande en bande passante dépassant 200 Mbps en raison de l'utilisation simultanée du streaming 4K, de la vidéoconférence et des jeux. [1]NVIDIA, "Exigences techniques GeForce Now 2024," nvidia.com L'adoption croissante de la PlayStation 5 et de la Xbox Series X en Europe stimule les abonnements aux jeux en nuage, Microsoft signalant 25 millions d'abonnés Game Pass Ultimate dans le monde, dont beaucoup dépendent d'une connectivité de qualité fibre. Cette évolution rend les services multi-gigabit essentiels, accélérant la transition des réseaux câblés vers les réseaux fibre.

Modèles de travail à distance/hybride persistants soutenant la demande en bande passante

À la suite de la pandémie, 42 % des travailleurs européens du savoir travaillent à distance au moins trois jours par semaine, soutenant une demande en bande passante résidentielle qui était auparavant concentrée dans les pôles commerciaux. [2]Eurostat, "Enquête sur les forces de travail 2024," ec.europa.eu Des plateformes comme Microsoft Teams et Zoom nécessitent des débits d'upload symétriques pour la vidéo HD, favorisant la fibre par rapport à la bande passante asymétrique du câble. Les bureaux à domicile nécessitent une fiabilité de niveau entreprise pour les applications en nuage, les VPN et les outils de collaboration, ce qui peut solliciter les réseaux aux heures de bureau. Cette évolution stimule la demande de services résidentiels de qualité commerciale, BT Group plc signalant une hausse de 35 % des offres de connectivité premium pour bureau à domicile. La permanence du travail à distance stabilise la demande en bande passante, justifiant les investissements dans la fibre et les paliers de service multi-gigabit.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé pour le FTTH dans les zones à faible densité | -1.4% | Europe rurale, notamment les pays nordiques | Long terme (≥ 4 ans) |

| Complexité réglementaire et retards liés aux droits de passage | -1.1% | Zones urbaines denses en Allemagne et en Italie | Moyen terme (2-4 ans) |

| Volatilité des prix de l'énergie augmentant les OPEX réseau et le risque sur le retour sur investissement | -0.8% | À l'échelle de l'UE, marchés à forte consommation d'énergie | Court terme (≤ 2 ans) |

| Menace concurrentielle du haut débit par satellite en orbite basse dans les régions éloignées | -0.6% | Régions éloignées et peu peuplées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour le FTTH dans les zones à faible densité

Le déploiement de la fibre en Europe rurale coûte entre 1 500 et 4 000 EUR par local, bien plus que les 300 à 800 EUR en zones urbaines, posant des défis économiques que les subventions ne couvrent que partiellement. Les régions à faible densité engendrent des coûts élevés en raison des tranchées, des franchissements de cours d'eau et de la nécessité d'équipements spécialisés en terrain montagneux. Dans les pays nordiques, les conditions de sol gelé prolongent les délais de 40 à 60 % et nécessitent l'utilisation d'équipements de forage coûteux. [3]FTTH Council Europe, "Modélisation des coûts et arguments en faveur de la fibre 2024," ftthcouncil.eu Les zones comptant moins de 50 locaux par kilomètre carré nécessitent des taux d'adoption supérieurs à 70 % pour atteindre le retour sur investissement en 15 ans. Des fournisseurs comme CityFibre Holdings Ltd. privilégient les marchés périurbains avec plus de 200 locaux par kilomètre, évitant les zones rurales malgré les incitations. Ces contraintes de CAPEX freinent l'expansion de la fibre dans les régions les plus touchées par la fracture numérique.

Complexité réglementaire et retards liés aux droits de passage

Le déploiement de la fibre en Europe est confronté à des procédures d'autorisation fragmentées dans 27 États membres, avec des délais d'approbation allant de 3 mois en Estonie à plus de 18 mois en Allemagne pour les projets urbains complexes. Les autorités municipales manquent souvent de procédures standardisées, entraînant des retards et des surcoûts. Les négociations sur les droits de passage impliquent de multiples parties prenantes, notamment les autorités des transports, de l'environnement et du patrimoine, chacune ayant ses propres critères et délais. En Italie, les examens archéologiques peuvent retarder les projets de fibre urbaine de 12 à 24 mois lorsque des sites historiques sont concernés, nécessitant souvent des reconceptions de tracé ou l'abandon de zones marginales. [4]BEREC, "Étude sur le cadre réglementaire 2024," berec.europa.eu La directive européenne sur la réduction des coûts du haut débit vise à simplifier les procédures d'autorisation ; cependant, une mise en œuvre incohérente maintient des processus obsolètes qui favorisent les opérateurs historiques. Ces inefficacités impactent de manière disproportionnée les fournisseurs alternatifs qui manquent de relations gouvernementales et d'expertise juridique multijuridictionnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'ascendance de la fibre défie la domination du câble

Le câble DOCSIS a conservé une part de 37,84 % du marché européen du haut débit fixe en 2024. Le FTTH/B croît à un CAGR de 15,66 %, lui permettant de dépasser le câble avant 2030. Le marché européen du haut débit fixe gagne en résilience car les débits symétriques de la fibre et ses coûts de maintenance réduits compensent les avantages à court terme du DOCSIS. Le déclin de l'utilisation du cuivre s'accélère à mesure que les opérateurs décommissionnent les réseaux hérités et réorientent les capitaux vers la fibre. L'accès sans fil fixe comble les lacunes rurales avec des services dépassant 100 Mbps, tandis que le satellite se concentre sur les zones éloignées. Sur l'horizon de prévision, les modèles de gros fibre débloquent des flux d'investissement provenant de fonds de pension et de fonds d'infrastructure, attirés par des flux de trésorerie prévisibles de type utilitaire. Les opérateurs historiques cherchent à défendre leurs revenus en accélérant les mises à niveau du répartiteur au domicile, mais les nouveaux entrants sur terrain vierge exploitent les territoires périurbains où le coaxial et le cuivre ne peuvent pas supporter la demande multi-gigabit. Le secteur européen du haut débit fixe navigue donc entre des investissements parallèles dans la fibre sur le dernier kilomètre et le DOCSIS 4.0 ; cependant, les narratifs des investisseurs favorisent de plus en plus les trajectoires tout-fibre en raison de l'efficacité énergétique et de la plus grande capacité à vie.

Un second moteur de croissance réside dans les règles d'accès ouvert qui permettent à plusieurs fournisseurs d'accès à Internet de louer de la capacité fibre, améliorant la monétisation du réseau. L'objectif de dix millions de locaux de Deutsche Telekom AG démontre comment les opérateurs historiques se couvrent contre la pression du câble avec des déploiements de fibre profonde. Le programme français de 3,5 milliards EUR d'Orange S.A. suit la même logique. Les opérateurs câblés répondent avec le DOCSIS 4.0 pour offrir du multi-gigabit en téléchargement, mais leurs uploads restent limités, poussant les joueurs et les télétravailleurs vers la fibre. Le satellite et le sans-fil fixe 5G restent complémentaires, offrant un soulagement temporaire là où les tranchées restent non rentables. Le marché européen du haut débit fixe continue de valoriser la diversité technologique, mais la confiance des investisseurs s'aligne résolument derrière le FTTH/B en raison de la dynamique réglementaire et des attentes des consommateurs en matière de débit.

Par palier de débit : les services multi-gigabit stimulent la migration vers le premium

Le segment 100 Mbps-1 Gbps, représentant 65,35 % de la taille du marché européen du haut débit fixe en 2024, génère des flux de trésorerie stables pour la plupart des opérateurs historiques. Les services supérieurs à 1 Gbps croissent à un CAGR de 15,22 % car les flux 8K et les jeux en nuage augmentent les besoins en débit de pointe. Les premiers adoptants sont prêts à payer des tarifs plus élevés pour un service pérenne. Les opérateurs regroupent le multi-gigabit avec du stockage en nuage et des modules complémentaires de cybersécurité qui augmentent l'ARPU de 15 à 20 %. Les paliers d'entrée de gamme inférieurs à 25 Mbps perdent en pertinence à mesure que les services vidéo exigent des minimums plus élevés.

Le multi-gigabit renforce également la fidélisation des clients car le déclassement risque une perte de qualité visible dans les ménages multi-appareils. Les réseaux fibre en gros tarifent la bande passante par incréments évolutifs afin que les fournisseurs d'accès à Internet de détail puissent proposer des montées en gamme sans CAPEX majeur. Les mises à niveau câble étendent les débits de téléchargement mais ne peuvent pas égaler les uploads symétriques de la fibre, faisant du multi-gigabit un levier efficace de réduction du taux de résiliation. Par conséquent, le marché européen du haut débit fixe intègre la montée en gamme par palier de débit dans la plupart des feuilles de route de croissance des opérateurs, notamment dans les zones urbaines saturées où les ajouts d'abonnés sont lents. Le marketing met l'accent sur la latence pour les jeux et la compatibilité 8K, aidant les opérateurs à justifier des primes de prix même sur les marchés d'Europe du Sud sensibles aux prix.

Par utilisateur final : l'accélération commerciale dépasse la croissance résidentielle

Les comptes résidentiels contribuent à 84,50 % des revenus de 2024, mais les lignes commerciales se développent plus rapidement à un CAGR de 9,75 %. Le travail hybride souligne le besoin de solutions de connectivité de qualité entreprise pour les domiciles, étendant les budgets de connectivité professionnelle au domaine grand public. Les PME choisissent la fibre car elle offre un meilleur rapport coût-performance par rapport aux lignes louées héritées. Les offres avec adresses IP statiques, sécurité avancée et support 24 heures sur 24 commandent des primes par rapport aux offres résidentielles standard. Le marché européen du haut débit fixe bénéficie ainsi d'une diversification des revenus à mesure que les petites entreprises numérisent leurs processus et migrent leurs systèmes vers des plateformes en nuage.

Les grandes entreprises consolident la connectivité de leurs agences sur le haut débit gigabit combiné à des superpositions SD-WAN, remplaçant les circuits MPLS vieillissants. La faible latence et la capacité symétrique de la fibre améliorent l'analytique en temps réel et la collaboration à distance. Les fournisseurs monétisent les pics de demande en proposant des niveaux de SLA échelonnés, renforçant la qualité du réseau comme levier de rentabilité. Le secteur européen du haut débit fixe bénéficie des mises à niveau commerciales qui stabilisent les flux de trésorerie face à la saturation résidentielle, et les programmes de subventions permettent aux fournisseurs d'atteindre des parcs d'activités qui étaient auparavant hors de portée de leurs empreintes fibre.

Par application : les jeux et les médias immersifs défient la domination du divertissement

Le streaming vidéo contrôlait 65,01 % de la part du trafic en 2024, tandis que les jeux et les médias immersifs croissaient à un CAGR de 15,14 % avec l'essor de l'adoption de la réalité virtuelle dans la formation, la santé et l'éducation. La fibre multi-gigabit supprime les goulots d'étranglement de latence pour les plateformes de jeux en nuage comme NVIDIA GeForce NOW et Xbox Cloud Gaming, permettant une adoption grand public. Les opérateurs s'associent avec des acteurs OTT pour inclure des crédits de jeux dans les offres groupées haut débit, approfondissant l'engagement client. Le travail à distance soutient les pics de trafic en journée et souligne l'importance de la bande passante symétrique.

Les appareils domotiques dépassent 15 par ménage, augmentant le trafic montant permanent pour la vidéo en nuage et les flux de sécurité. La télésanté et l'enseignement à distance persistent après la pandémie, générant une utilisation stable de la bande passante de base. L'automatisation industrielle émerge comme une application de niche mais stratégique car les usines ont besoin de systèmes déterministes à faible latence. Les fournisseurs de fibre pilotent des tranches de réseau dédiées pour monétiser le trafic critique sans congestionner les flux grand public.

Par environnement de déploiement : l'expansion périurbaine s'accélère au-delà de la saturation urbaine

Les districts urbains génèrent encore 50,49 % des revenus, mais la pénétration approche du plafond, incitant les opérateurs à réorienter leurs ressources vers les villes périurbaines, où l'intensité concurrentielle est plus faible. La focalisation de CityFibre Holdings Ltd. sur les localités de 20 000 à 100 000 habitants démontre comment les challengers s'approprient des parts en dehors des zones métropolitaines denses. Les déploiements périurbains génèrent des taux d'adoption et de fidélisation plus élevés car les résidents ont souvent des choix préexistants limités. Le marché européen du haut débit fixe s'étend donc horizontalement vers les ceintures de banlieue, aidé par des permis accélérés et des conseils locaux favorables désireux d'inclusion numérique.

Les progrès ruraux s'accélèrent une fois que les subventions compensent les coûts de tranchée. Le sans-fil fixe 5G et le satellite servent de solutions provisoires jusqu'à l'arrivée de la fibre, garantissant une disponibilité de base à 100 Mbps. Les communautés montagneuses ou insulaires éloignées restent dans le domaine du satellite car le terrain rend la fibre non rentable même avec des aides. Les opérateurs adoptent des modèles de déploiement par grappes, câblant de petits villages selon un calendrier progressif pour atteindre les objectifs de couverture sans surcharger les équipes. Les succès périurbains convainquent les investisseurs que les zones non métropolitaines offrent des rendements attrayants ajustés au risque une fois l'échelle atteinte et le taux de résiliation maintenu bas.

Par propriété : les fournisseurs alternatifs perturbent la domination des opérateurs historiques

Les MSO câblés détenaient 34,22 % de la part d'infrastructure en 2024, s'appuyant sur les mises à niveau DOCSIS pour défendre l'ARPU. Les fournisseurs d'accès à Internet sans fil fixe croissent à un CAGR de 11,15 % car la 5G permet un déploiement rapide dans les banlieues mal desservies. Les constructeurs de fibre à accès ouvert attirent des capitaux de fonds de pension grâce à des flux de trésorerie de gros prévisibles. Les opérateurs télécoms historiques poursuivent les mises à niveau du répartiteur au domicile mais font face à une pression sur les marges à mesure que les frais de gros réglementés baissent. Les opérateurs satellites menés par Starlink Services, LLC (SpaceX) sécurisent une part de niche dans les zones éloignées, mais les contraintes de capacité limitent la pénétration du marché. Le marché européen du haut débit fixe assiste à une fragmentation croissante à mesure que diverses modalités d'infrastructure coexistent, mais les réseaux fibre recueillent la majorité des nouveaux investissements car ils ancrent les futures économies gigabit.

Les mandats de gros liés aux subventions publiques garantissent la concurrence au détail ; tout fournisseur d'accès à Internet peut vendre sur la fibre subventionnée. Ce cadre réglementaire accélère la concurrence par les prix, augmentant les enjeux de la différenciation par le service et l'expérience client. Les opérateurs historiques s'appuient sur la notoriété de leur marque et les offres groupées mobiles pour réduire le taux de résiliation, tandis que les challengers mettent l'accent sur des installations plus rapides et des débits symétriques. L'intensité concurrentielle entraîne des cycles d'investissement réseau continus car la baisse des coûts unitaires de la bande passante permet aux fournisseurs de proposer des services multi-gigabit à des prix grand public.

Analyse géographique

L'Allemagne a généré 35,96 % des revenus de Deutsche Telekom AG en 2024, reflétant l'échelle économique de l'entreprise et son plan fibre de 6 milliards EUR. Les municipalités accordent des permis simplifiés, mais les exigences archéologiques ralentissent certains corridors, favorisant les opérateurs disposant d'une expertise locale en planification. La concurrence s'intensifie à mesure que les réseaux câblés et les réseaux fibre alternatifs se chevauchent dans les grandes villes, entraînant des prix promotionnels mais stimulant également l'innovation dans les offres groupées de services.

L'Espagne affiche le CAGR le plus rapide à 11,54 % car la stratégie nationale vise une couverture fibre universelle d'ici 2025, soutenue par 2,1 milliards EUR de financements. L'opérateur historique Telefónica S.A. et Orange S.A. déploient en parallèle, tandis que de plus petits constructeurs se spécialisent dans les villes provinciales mal desservies. Les obligations d'accès ouvert stimulent une saine rivalité au détail, maintenant des tarifs compétitifs malgré les paliers de débit premium. L'Espagne illustre ainsi comment l'alignement des subventions et des règles pro-concurrentielles accélère à la fois la couverture et la pénétration.

Le Royaume-Uni, la France et l'Italie présentent des dynamiques matures mais divergentes. La séparation d'Openreach au Royaume-Uni a stimulé les constructions alternatives ; le modèle périurbain à faible intensité capitalistique de CityFibre Holdings Ltd. gagne du terrain. La France impose le partage d'infrastructure qui simplifie le déploiement rural, mais les projets urbains se heurtent aux approbations municipales. L'Italie s'appuie sur le réseau exclusivement en gros d'Open Fiber S.p.A. pour surmonter le sous-investissement historique, bien que des règles de concession complexes allongent les délais contractuels. L'Europe de l'Est bénéficie des fonds de connectivité de l'UE à mesure que les fournisseurs d'équipements russes se retirent, ouvrant la voie aux fournisseurs d'équipements occidentaux. Le marché européen du haut débit fixe progresse donc à des vitesses différentes, mais des objectifs gigabit communs alignent les politiques et les capitaux à travers le continent.

Paysage concurrentiel

Le paysage concurrentiel est caractérisé par une concentration modérée. Les cinq premiers acteurs combinés détiennent environ 55 à 60 % de part, laissant de la place aux challengers agiles. Les opérateurs télécoms historiques comptent sur la fidélité à la marque et les offres multi-services pour défendre leur position, mais font face à la cannibalisation des revenus du cuivre hérité à mesure que les migrations s'accélèrent. Les MSO câblés poussent les mises à niveau DOCSIS 4.0, mais font toujours face à l'empiètement de la fibre dans les codes postaux à forte valeur. Les constructeurs de fibre lèvent des capitaux records auprès de fonds d'infrastructure qui privilégient les contrats de gros à long terme indexés sur l'inflation.

Des exemples stratégiques illustrent l'évolution des tactiques. Deutsche Telekom AG a lancé un système de gestion dynamique des lignes basé sur l'intelligence artificielle pour optimiser la capacité et réduire la consommation d'énergie de 15 %. Orange S.A. a testé le 25G PON dans des zones expérimentales pour pérenniser le réseau dorsal. CityFibre Holdings Ltd. a consolidé l'empreinte de Connexin à Hull pour atteindre rapidement l'échelle sur un marché dominé par les opérateurs historiques. L'opérateur satellite Starlink Services, LLC (SpaceX) s'est associé à des fournisseurs d'accès à Internet régionaux en Norvège pour exploiter la demande côtière éloignée. Les acteurs du sans-fil fixe déploient des liaisons de retour en ondes millimétriques 5G dans les parcs industriels pour fournir des réseaux privés à faible latence. Cette mosaïque de stratégies illustre comment le secteur européen du haut débit fixe équilibre les améliorations progressives du DOCSIS et les déploiements de fibre émergents par saut technologique.

Les opérateurs historiques font également face à des pressions ESG, les réseaux consommant jusqu'à 30 TWh d'électricité par an. La fibre économe en énergie aide à atteindre les objectifs carbone et réduit les OPEX. Les propriétaires vendent des empreintes matures à des fonds d'infrastructure, recyclant les liquidités dans des constructions sur terrain vierge ou des services adjacents, tels que l'informatique en périphérie. La position concurrentielle repose de plus en plus sur l'étendue des partenaires de gros, la profondeur des écosystèmes de contenu et l'agilité dans les lancements de produits, plutôt que sur le seul nombre brut d'abonnés.

Leaders du secteur européen du haut débit fixe

Deutsche Telekom AG

Orange S.A.

BT Group plc

Vodafone Group plc

Telefónica S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Virgin Media a étendu la fibre gigabit à 13 000 foyers supplémentaires à Worcester pour le compte de nexfibre, qui a alloué 4,5 milliards GBP pour le déploiement national du FTTH.

- Mars 2025 : CityFibre Holdings Ltd. a acquis l'intégralité du réseau fibre de Connexin à Hull et dans l'East Riding, débloquant une portée potentielle vers 185 000 locaux.

Périmètre du rapport sur le marché européen du haut débit fixe

| Fibre jusqu'au domicile / aux locaux (FTTH/B) |

| Câble (DOCSIS) |

| Ligne d'abonné numérique (DSL) et cuivre |

| Accès sans fil fixe (5G/LTE) |

| Haut débit par satellite |

| Jusqu'à 25 Mbps |

| 100 Mbps – 1 Gbps |

| Au-dessus de 1 Gbps (multi-gigabit) |

| Résidentiel |

| Commercial |

| Streaming vidéo et divertissement |

| Jeux en ligne et médias immersifs |

| Travail à distance et collaboration en nuage |

| Connectivité domotique et IoT |

| Télésanté et enseignement à distance |

| Automatisation industrielle et d'entreprise |

| Urbain |

| Périurbain |

| Rural |

| Éloigné et difficile d'accès |

| Opérateurs télécoms historiques |

| Constructeurs de fibre concurrentiels |

| Opérateurs câblés à systèmes multiples (MSO) |

| Fournisseurs d'accès à Internet sans fil fixe |

| Opérateurs de réseaux satellites |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Par technologie | Fibre jusqu'au domicile / aux locaux (FTTH/B) |

| Câble (DOCSIS) | |

| Ligne d'abonné numérique (DSL) et cuivre | |

| Accès sans fil fixe (5G/LTE) | |

| Haut débit par satellite | |

| Par palier de débit | Jusqu'à 25 Mbps |

| 100 Mbps – 1 Gbps | |

| Au-dessus de 1 Gbps (multi-gigabit) | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Par application | Streaming vidéo et divertissement |

| Jeux en ligne et médias immersifs | |

| Travail à distance et collaboration en nuage | |

| Connectivité domotique et IoT | |

| Télésanté et enseignement à distance | |

| Automatisation industrielle et d'entreprise | |

| Par environnement de déploiement | Urbain |

| Périurbain | |

| Rural | |

| Éloigné et difficile d'accès | |

| Par propriété | Opérateurs télécoms historiques |

| Constructeurs de fibre concurrentiels | |

| Opérateurs câblés à systèmes multiples (MSO) | |

| Fournisseurs d'accès à Internet sans fil fixe | |

| Opérateurs de réseaux satellites | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen du haut débit fixe ?

Le marché s'établit à 116,47 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître d'ici 2030 ?

Il est prévu d'atteindre 171,85 milliards USD, reflétant un CAGR de 8,09 %.

Quel segment technologique se développe le plus rapidement ?

Le FTTH/B est le segment à la croissance la plus rapide avec un CAGR de 15,66 % jusqu'en 2030.

Pourquoi les offres haut débit multi-gigabit gagnent-elles du terrain ?

Le streaming 8K et les jeux en nuage poussent les besoins en bande passante des ménages au-delà de 1 Gbps, stimulant la demande d'offres premium.

Quel pays affiche la croissance prévisionnelle la plus élevée ?

L'Espagne est en tête avec un CAGR attendu de 11,54 % jusqu'en 2030.

Comment le travail hybride influence-t-il la demande en haut débit ?

Le travail à distance persistant augmente le trafic résidentiel et soutient la demande de services fibre symétriques avec une fiabilité de niveau entreprise.

Dernière mise à jour de la page le: