Taille et Part du Marché des Boissons Électrolytiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 335.67 Millions de dollars américains |

| Taille du Marché (2031) | 458.17 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Boissons Électrolytiques par Mordor Intelligence

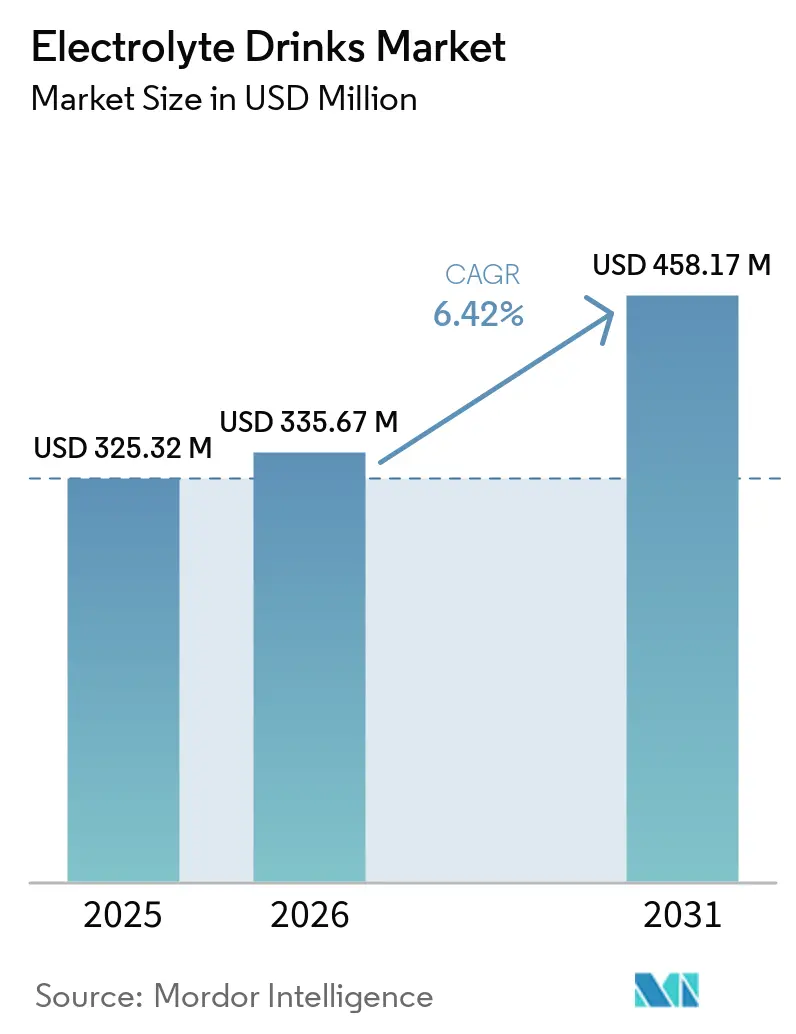

La taille du marché des boissons électrolytiques est projetée à 325,32 millions USD en 2025, 335,67 millions USD en 2026, et devrait atteindre 458,17 millions USD d'ici 2031, avec un CAGR de 6,42 % de 2026 à 2031. Le marché des boissons électrolytiques dépasse désormais le cadre de la récupération après l'effort et est désormais plus étroitement lié à l'hydratation quotidienne, au bien-être de routine et à une utilisation plus large des boissons fonctionnelles. L'Organisation Mondiale de la Santé a rapporté que l'inactivité physique touchait 31 % des adultes dans le monde, soit 1,8 milliard de personnes, ce qui maintient les institutions publiques et les marques de consommation concentrées sur les comportements de santé préventive susceptibles d'élargir la base d'acheteurs du marché des boissons électrolytiques. L'OMS a également fixé un objectif de réduction relative de 15 % de l'inactivité d'ici 2030, et cette orientation politique soutient davantage d'investissements dans la participation au fitness et les programmes de bien-être susceptibles de maintenir la demande de la catégorie dans le temps. Le contexte concurrentiel du marché des boissons électrolytiques reste semi-consolidé, les grandes entreprises de boissons utilisant la reformulation, des profils d'ingrédients plus propres et une expansion plus large des formats pour défendre leur espace en rayon et les occasions de consommation quotidienne. La surveillance réglementaire concernant l'étiquetage et les allégations de santé, ainsi que la tarification premium pour les formules spécialisées dans les régions sensibles aux prix, continue de limiter la vitesse à laquelle certaines parties du marché des boissons électrolytiques peuvent se développer, même si la catégorie affiche une demande durable jusqu'en 2031.

Points Clés du Rapport

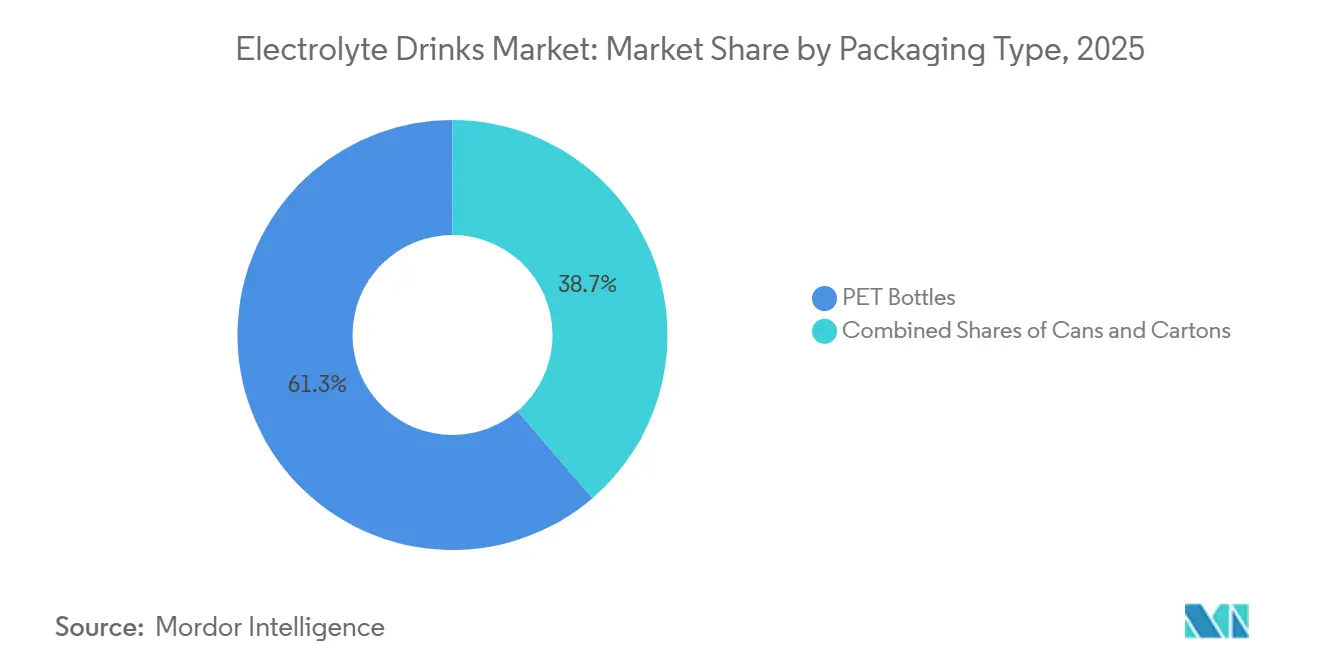

- Par type d'emballage, les bouteilles PET détenaient une part de 61,28 % en 2025, tandis que les canettes devraient se développer à un CAGR de 8,11 % de 2026 à 2031.

- Par type d'ingrédient, les formulations conventionnelles ont conservé une part de 78,57 % en 2025, tandis que les variantes à étiquette propre devraient croître à un CAGR de 8,02 % de 2026 à 2031.

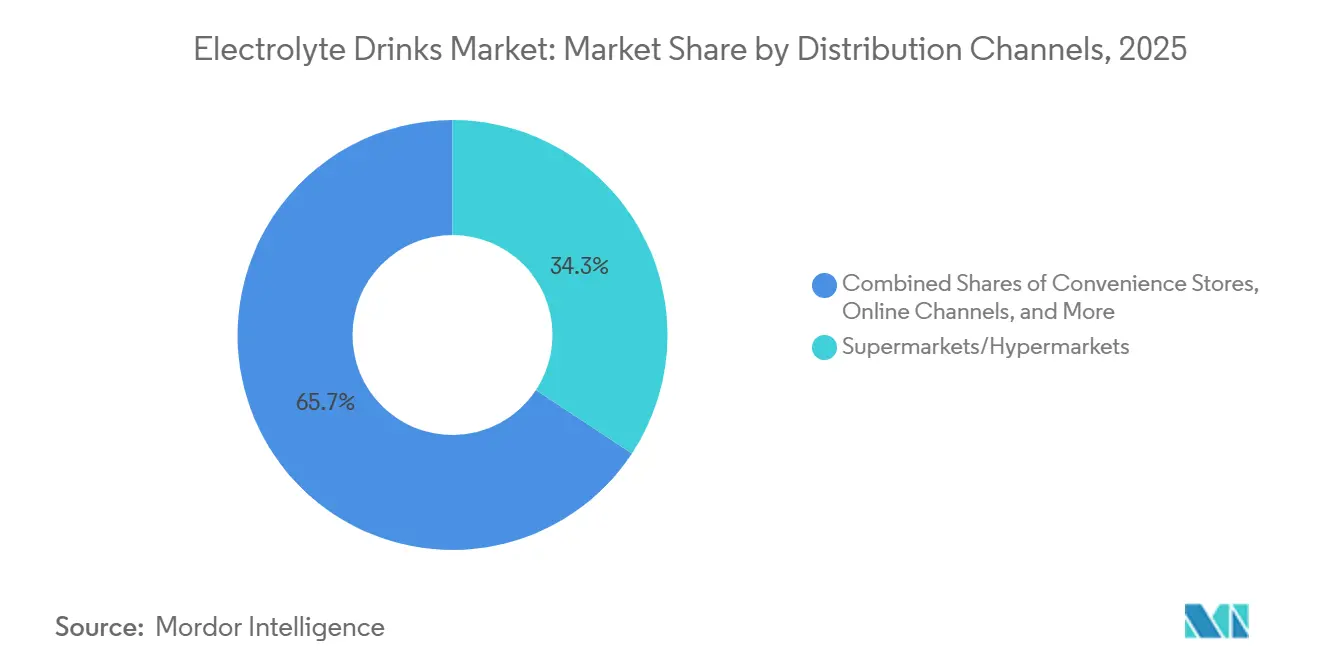

- Par canal de distribution, les supermarchés et hypermarchés représentaient une part de 34,28 % en 2025, tandis que la vente au détail en ligne devrait croître à un CAGR de 7,72 % jusqu'en 2031.

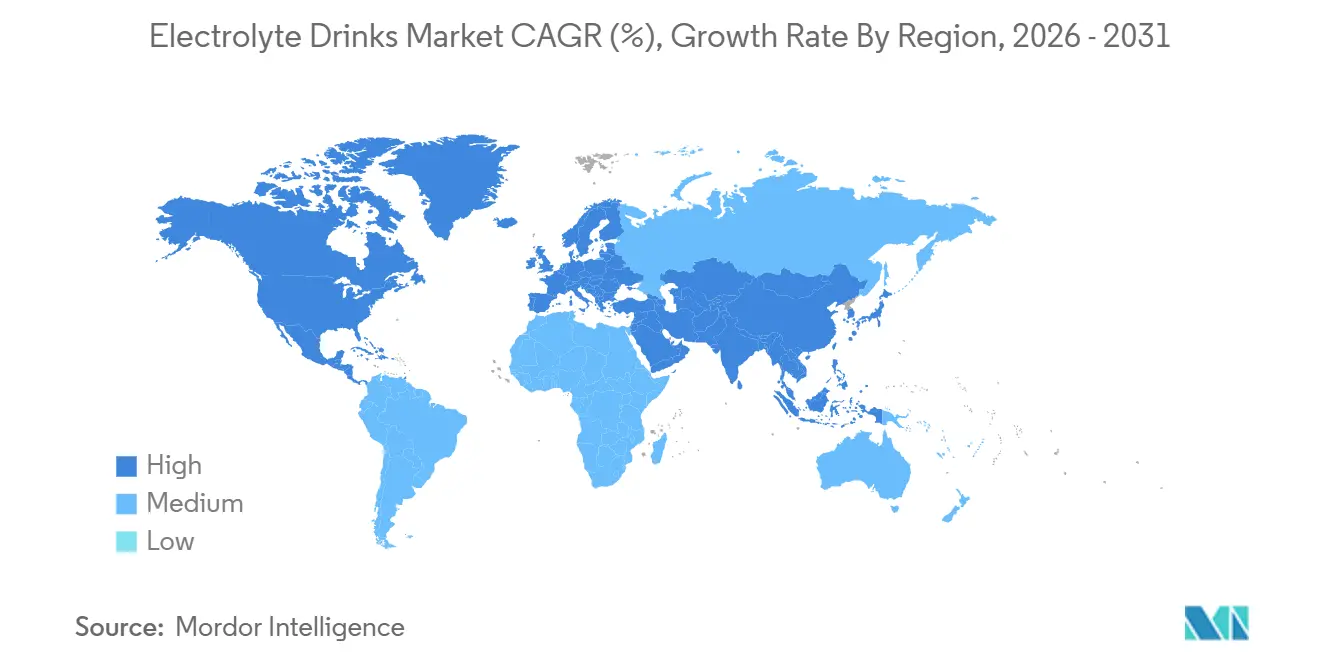

- Par géographie, l'Amérique du Nord était en tête avec une part de 42,38 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 7,65 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Boissons Électrolytiques

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | (~) % d'impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intérêt Croissant des Consommateurs pour l'Hydratation et la Gestion Préventive de la Santé | +1.4% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Participation Croissante aux Sports, au Fitness et aux Activités d'Endurance | +1.2% | Mondial, accélération la plus notable en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande Croissante de Boissons Fonctionnelles avec des Bénéfices pour la Santé | +1.0% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Popularité Croissante des Solutions d'Hydratation Faibles en Sucre et Meilleures pour la Santé | +0.8% | Amérique du Nord, Europe Occidentale | Court terme (≤ 2 ans) |

| Innovation Produit dans les Formulations Électrolytiques Naturelles, à Étiquette Propre et à Base de Plantes | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Croissance de la Consommation de Boissons Prêtes à Boire | +0.5% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intérêt Croissant des Consommateurs pour l'Hydratation et la Gestion Préventive de la Santé

L'hydratation a dépassé le cadre de l'usage post-exercice, et ce changement étend le marché des boissons électrolytiques vers une consommation quotidienne de routine. L'Organisation Mondiale de la Santé a déclaré que 31 % des adultes dans le monde étaient physiquement inactifs, ce qui signifie qu'une grande partie de la population reste accessible aux messages de santé publique axés sur les comportements préventifs et de meilleures habitudes de bien-être quotidien[1]Source : Organisation Mondiale de la Santé, "Activité Physique," Fiche d'Information de l'OMS, who.int . Le Plan d'Action Mondial de l'OMS sur l'Activité Physique a fixé un objectif de réduction relative de 15 % d'ici 2030, ce qui maintient les gouvernements et les systèmes de santé concentrés sur une participation plus large et un engagement en matière de santé plutôt que sur la seule activité sportive d'élite. Sur le marché des boissons électrolytiques, ce changement est important car les marques peuvent positionner l'hydratation pour un usage de routine, la gestion de la chaleur et le bien-être général, et non uniquement pour la récupération après des performances intenses. Ce cas d'usage plus large soutient des achats répétés plus réguliers et ouvre la catégorie aux adultes plus âgés, aux sportifs occasionnels et aux autres consommateurs qui ne se considèrent pas comme des athlètes.

Participation Croissante aux Sports, au Fitness et aux Activités d'Endurance

Le marché des boissons électrolytiques dépend encore fortement de la participation aux sports, à l'exercice et aux activités d'endurance, et cette base s'élargit dans toutes les régions. Le Plan National de Remise en Forme de la Chine a fixé un objectif de 38,5 % de la population pratiquant régulièrement de l'exercice d'ici 2025, contre 37,2 % en 2020, ce qui reflète un soutien politique direct aux catégories de consommation liées à l'activité[2]Source : Conseil d'État de la République Populaire de Chine, "Plan National de Remise en Forme (2021-2025)," Conseil d'État de la République Populaire de Chine, gov.cn. L'OMS a également montré que l'inactivité mondiale restait élevée jusqu'en 2022, ce qui maintient la pression sur les gouvernements pour soutenir l'exercice, le bien-être et les programmes de participation publique susceptibles de créer de nouveaux utilisateurs pour les produits d'hydratation fonctionnelle. Pour le marché des boissons électrolytiques, la participation de masse est importante car elle étend l'usage bien au-delà des athlètes professionnels ou sérieux et crée des occasions de réapprovisionnement plus fréquentes dans les routines quotidiennes. Ce schéma est particulièrement pertinent en Asie-Pacifique, où l'investissement public dans le fitness et une participation urbaine plus large peuvent soutenir une croissance soutenue des volumes tout au long de la période de prévision.

Demande Croissante de Boissons Fonctionnelles avec des Bénéfices pour la Santé

Le marché des boissons électrolytiques s'inscrit désormais dans un espace de boissons fonctionnelles plus large où les consommateurs attendent davantage qu'une simple hydratation. PepsiCo a lancé Propel Clear Protein en mai 2026 avec 20 g de protéines, des fibres alimentaires et des électrolytes dans un seul produit prêt à boire, montrant comment les grandes entreprises combinent plusieurs bénéfices dans un seul format au lieu de traiter l'hydratation comme un besoin autonome. Cette conception de produit est importante car elle soutient un positionnement premium et rend le marché des boissons électrolytiques plus compétitif par rapport aux catégories adjacentes telles que les boissons protéinées et les boissons de bien-être quotidien. La même orientation est visible dans les travaux de formulation en cours, où des systèmes électrolytiques sans calorie utilisant de l'extrait de fruit du moine ont été jugés viables dans des recherches publiées en février 2026. À mesure que le marché des boissons électrolytiques absorbe davantage de bénéfices fonctionnels, le développement de produits est susceptible de se concentrer sur la commodité, l'efficacité crédible et un usage quotidien plus large plutôt que sur la seule performance sportive ponctuelle.

Popularité Croissante des Solutions d'Hydratation Faibles en Sucre et Meilleures pour la Santé

Le positionnement faible en sucre devient une norme concurrentielle centrale sur le marché des boissons électrolytiques plutôt qu'un attribut premium de niche. PepsiCo a lancé Gatorade Lower Sugar en mars 2026 avec 75 % moins de sucre que Gatorade Thirst Quencher et sans arômes artificiels, édulcorants ni colorants, ce qui montre comment les grands acteurs établis évoluent rapidement pour redéfinir les attentes grand public. Kraft Heinz a également introduit Capri Sun Hydrate en avril 2026 avec 50 % moins de sucre que les principales boissons sportives ordinaires et sans arômes, colorants ni conservateurs artificiels, étendant l'approche d'hydratation plus propre aux formats pour enfants. Des recherches publiées dans le Journal of Drug Delivery and Therapeutics en février 2026 ont montré des formulations électrolytiques sans calorie viables utilisant de l'extrait de fruit du moine, ce qui soutient une reformulation plus poussée des produits sans sacrifier l'apport en douceur. Pour le marché des boissons électrolytiques, l'évolution vers une teneur en sucre plus faible élève le niveau d'exigence en matière de qualité de formulation, car les marques doivent préserver simultanément le goût, les performances électrolytiques et le positionnement à étiquette propre.

Analyse de l'Impact des Facteurs Limitants*

| Facteurs Limitants | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence Intense de l'Eau en Bouteille, de l'Eau Fonctionnelle et des Alternatives aux Boissons Sportives | -0.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Surveillance Réglementaire des Allégations de Santé et des Exigences d'Étiquetage des Produits | -0.5% | Amérique du Nord, Union Européenne | Moyen terme (2-4 ans) |

| Préoccupations Croissantes des Consommateurs Concernant la Teneur en Sucre et les Ingrédients Artificiels | -0.4% | Amérique du Nord, Europe Occidentale | Court terme (≤ 2 ans) |

| Tarification Premium des Produits d'Hydratation Spécialisés et Fonctionnels | -0.4% | Amérique du Sud, Moyen-Orient et Afrique, parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence Intense de l'Eau en Bouteille, de l'Eau Fonctionnelle et des Alternatives aux Boissons Sportives

Le marché des boissons électrolytiques fait face à une concurrence directe de l'eau en bouteille, de l'eau fonctionnelle, des poudres, des comprimés, des produits prêts à boire et des formats d'hydratation adjacents susceptibles de satisfaire des cas d'usage similaires. Cette pression est structurelle car bon nombre de ces alternatives exigent moins d'engagement de la part des consommateurs et peuvent être positionnées comme des choix d'hydratation quotidienne plus simples. Sur le marché des boissons électrolytiques, ce large chevauchement de formats réduit la marge de différenciation tarifaire de la catégorie et rend plus difficile pour les marques de défendre des positions premium en rayon. Le risque s'accentue lorsque les consommateurs comparent les formats d'hydratation sur la commodité, la tolérance aux saveurs ou l'accessibilité de routine plutôt que sur les seules performances techniques. À mesure que les électrolytes se répandent dans davantage de systèmes de distribution, la catégorie fait face à une pression sur les prix de référence susceptible d'orienter une partie de la demande vers des options moins coûteuses ou moins spécialisées.

Surveillance Réglementaire des Allégations de Santé et des Exigences d'Étiquetage des Produits

La surveillance réglementaire reste un frein évident sur le marché des boissons électrolytiques car la catégorie dépend fortement de la communication sur l'emballage et du positionnement axé sur les bénéfices. La FDA américaine a finalisé sa définition mise à jour de l'allégation de teneur en nutriments « Sain » le 27 décembre 2024, avec une entrée en vigueur de la règle le 28 avril 2025 et une date limite de conformité au 25 février 2028, imposant des limites plus strictes sur les sucres ajoutés et le sodium[3]Source : Agence Américaine des Aliments et des Médicaments, "La FDA Finalise la Mise à Jour de l'Allégation de Teneur en Nutriments 'Sain'," Mise à Jour pour les Parties Prenantes de la FDA, fda.gov. Cela est important car la réduction du sucre et la teneur en sodium sont étroitement liées aux allégations de performance centrale de la catégorie, de sorte que les choix de reformulation peuvent affecter à la fois la conformité et l'efficacité du produit. La Commission du Commerce International des États-Unis a également lancé l'Enquête n° 337-TA-1435 en février 2025 concernant l'étiquetage et l'emballage des boissons électrolytiques, ce qui signale un environnement juridique plus exigeant autour de la présentation et des pratiques d'emballage. Pour le marché des boissons électrolytiques, ces règles peuvent ralentir les cycles de produits, augmenter les coûts de conformité et limiter l'agressivité avec laquelle les marques traduisent les bénéfices de formulation en allégations commerciales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Emballage : Le Format Canette Défie la Domination des Bouteilles PET

Les bouteilles PET détenaient 61,28 % de la part du marché des boissons électrolytiques en 2025, ce qui reflète leur adéquation avec le merchandising grand public des boissons, la large familiarité des consommateurs et l'efficacité des coûts dans la distribution de détail à fort volume. Le marché des boissons électrolytiques repose encore sur le PET car les supermarchés et hypermarchés restent des canaux importants pour les achats planifiés, les grands linéaires et les blocs de marques établis. Les bouteilles soutiennent également l'usage individuel et à emporter, ce qui aide les marques à couvrir la récupération après l'effort, la consommation lors des trajets et l'hydratation quotidienne générale avec le même format de base. Les cartons restent beaucoup plus marginaux sur le marché des boissons électrolytiques et sont davantage liés à un positionnement de niche, aux formats familiaux ou à l'usage institutionnel qu'à la demande d'hydratation sportive grand public. Leur rôle limité suggère que la croissance des formats est davantage déterminée par la commodité, la portabilité et l'attrait lifestyle que par la nouveauté seule.

Les canettes devraient croître à un CAGR de 8,11 % de 2026 à 2031, ce qui en fait le format d'emballage à la croissance la plus rapide dans ce segment du secteur des boissons électrolytiques. The Coca-Cola Company a étendu BodyArmor Sports Nutrition en juin 2026 avec BodyArmor FIT, la première boisson sportive pétillante de la marque dans une canette slim de 12 oz, montrant qu'un grand acteur établi considère désormais le format canette comme commercialement pertinent pour l'hydratation active. Sur le marché des boissons électrolytiques, les canettes s'adaptent bien au positionnement d'hydratation quotidienne premium car elles s'alignent sur les adjacences avec les boissons énergisantes, les présentoirs réfrigérés de proximité et une identité visuelle plus orientée lifestyle. Elles offrent également aux marques une autre voie pour attirer des essais en dehors des occasions sportives traditionnelles, notamment lorsque des variantes pétillantes, sans sucre ou enrichies en caféine sont impliquées. Ce changement ne supprime pas le leadership des bouteilles PET, mais il montre que la stratégie d'emballage sur le marché des boissons électrolytiques est de plus en plus liée à l'occasion d'usage, au contexte de merchandising et à l'expression de marque premium.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Type d'Ingrédient : Les Formulations à Étiquette Propre Dépassent la Croissance du Segment Conventionnel

Les formulations conventionnelles ont conservé une part de 78,57 % en 2025, ce qui montre que le marché des boissons électrolytiques dépend encore des profils de goût établis, des systèmes sodium-potassium familiers et de la tarification grand public. Ces produits restent importants dans la grande distribution car ils sont faciles à comprendre, largement disponibles et liés à des décennies d'habitudes de consommation construites par les grandes marques de boissons. Dans de nombreux environnements sensibles aux prix, les produits conventionnels continuent d'ancrer le marché des boissons électrolytiques car les prix de vente moyens plus bas comptent davantage que la pureté des ingrédients ou le langage de formulation avancé. Leur leadership reflète également à quel point les formulations historiques sont profondément ancrées dans les routines d'hydratation sportive, les contextes sportifs scolaires et la distribution de détail générale. Même ainsi, la domination du segment conventionnel coexiste désormais avec une pression claire pour améliorer les étiquettes, réduire le sucre et supprimer les ingrédients artificiels.

Les variantes à étiquette propre devraient croître à un CAGR de 8,02 % de 2026 à 2031, et ce taux les place en tête de tous les autres segments couverts dans cette analyse du marché des boissons électrolytiques. La règle mise à jour de la FDA sur l'allégation de teneur en nutriments « Sain » a renforcé la valeur commerciale de la réduction du sucre et des formulations plus claires pour les marques souhaitant une différenciation par l'étiquette. Des recherches publiées en février 2026 ont également démontré des formulations électrolytiques sans calorie viables utilisant de l'extrait de fruit du moine, ce qui soutient un développement de produits à étiquette propre plus crédible sans perdre l'apport en douceur. Sur le marché des boissons électrolytiques, cette tendance oriente les investissements vers des formulations capables de répondre simultanément aux attentes en matière de goût, d'hydratation et de transparence des ingrédients. Il en résulte une division plus nette au sein du secteur des boissons électrolytiques, où les produits conventionnels maintiennent leur échelle mais les formulations plus propres captent davantage du pipeline d'innovation et davantage du récit de croissance premium.

Par Canal de Distribution : La Vente au Détail en Ligne Remodèle l'Économie des Canaux

Les supermarchés et hypermarchés représentaient une part de 34,28 % en 2025, ce qui les maintient comme le principal canal de vente sur le marché des boissons électrolytiques. Leur échelle est importante car ces points de vente combinent un large assortiment, un trafic établi, des achats en panier planifiés et une visibilité en rayon qui favorise les grands portefeuilles de boissons. Les épiceries de proximité restent également importantes sur le marché des boissons électrolytiques car elles répondent aux besoins de consommation immédiate près des salles de sport, des lieux de travail, des couloirs de voyage et des trajets urbains. Les autres canaux de distribution, notamment les détaillants spécialisés en fitness, les pharmacies et les points de restauration, jouent un rôle plus modeste mais toujours utile en renforçant le positionnement bien-être et en servant des moments de consommation ciblés. Cette structure de canaux montre que la distribution physique ancre encore le marché des boissons électrolytiques même si les canaux numériques gagnent en vitesse.

La vente au détail en ligne devrait croître à un CAGR de 7,72 % de 2026 à 2031, ce qui en fait le canal de mise sur le marché à la croissance la plus rapide dans cette catégorie. Le marché des boissons électrolytiques bénéficie des mécanismes du canal en ligne tels qu'un assortiment de saveurs plus large, un accès direct aux groupes de consommateurs de niche et une moindre dépendance aux linéaires physiques encombrés. Le commerce numérique soutient également les comportements de commande répétée, la vente en bundle et les modèles d'abonnement adaptés aux produits utilisés dans les routines hebdomadaires de fitness, de voyage et d'hydratation domestique. Pour les marques plus récentes, la voie en ligne peut réduire les frictions à l'entrée car elle permet un positionnement ciblé avant que l'expansion vers une distribution plus large ne devienne nécessaire. En conséquence, le marché des boissons électrolytiques devrait maintenir une structure de canaux mixte, où les supermarchés et hypermarchés préservent leur échelle tandis que la vente au détail en ligne façonne la découverte, la fidélisation et l'engagement des consommateurs premium.

Analyse Géographique

L'Amérique du Nord détenait une part de 42,38 % en 2025, ce qui la maintenait comme le plus grand bloc régional sur le marché des boissons électrolytiques. Cette position reflète une large base de consommateurs actifs en fitness, un accès dense à la distribution de proximité et une reconnaissance de marque établie de longue date dans les boissons sportives et fonctionnelles. PepsiCo a déclaré un chiffre d'affaires net de près de 94 milliards USD en 2025, ce qui souligne l'ampleur du soutien en termes de portefeuille et de distribution disponible pour les grandes marques d'hydratation opérant dans la région. Le marché nord-américain des boissons électrolytiques connaît également un rythme rapide de reformulation et d'extension de gamme, ce qui montre que les marques établies défendent la catégorie par le renouvellement des produits plutôt que par la seule échelle. Gatorade Lower Sugar a été lancé en mars 2026 avec 75 % moins de sucre que Gatorade Thirst Quencher, et Propel Clear Protein a été lancé en mai 2026 avec 20 g de protéines, des fibres alimentaires et des électrolytes, renforçant tous deux la dynamique de la région vers une hydratation fonctionnelle plus large. Ces lancements indiquent que le marché nord-américain des boissons électrolytiques est façonné par des attentes de réduction du sucre, des formats multifonctionnels et une exécution commerciale à grande échelle.

L'Europe reste une région de niveau intermédiaire sur le marché des boissons électrolytiques, avec une échelle plus lente que l'Amérique du Nord mais une base de consommateurs attentive à la formulation, à l'étiquetage et à la qualité des produits. Le profil de demande de la région soutient les entrées premium, mais les attentes réglementaires peuvent restreindre la façon dont les marques communiquent les bénéfices et la rapidité avec laquelle elles harmonisent les produits entre les pays. Cela augmente les coûts de localisation pour le marché des boissons électrolytiques car les préférences de saveurs, les normes de distribution et les exigences de conformité diffèrent selon les grandes économies européennes. En conséquence, l'échelle en Europe dépend non seulement de la notoriété de la marque, mais aussi d'une adaptation disciplinée des produits et d'une gestion rigoureuse des allégations. Cela rend l'Europe commercialement attractive, bien que moins simple que des environnements de marché unique plus matures.

L'Asie-Pacifique devrait croître à un CAGR de 7,65 % de 2026 à 2031, lui conférant le taux de croissance régionale le plus rapide sur le marché des boissons électrolytiques. Le soutien public à l'exercice reste important dans cette région, et le Plan National de Remise en Forme de la Chine visait 38,5 % de la population pratiquant régulièrement de l'exercice d'ici 2025. Le Japon montre également une offre continue et étendue de boissons sportives, l'Association Japonaise des Boissons Non Alcoolisées enregistrant une augmentation de 238 produits de boissons sportives en 2020 à 333 en 2024. Ces tendances soutiennent l'idée que le marché des boissons électrolytiques en Asie-Pacifique se développe grâce à un mélange de participation plus large, d'une plus grande disponibilité des produits et d'un usage quotidien plus profond. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des contributeurs plus modestes, et la tarification premium continue de ralentir l'adoption dans certaines parties de ces régions où l'accessibilité financière est un filtre d'achat plus immédiat. Le tableau régional montre donc une catégorie avec un leadership mature en Amérique du Nord, une opportunité mesurée en Europe et le plus fort élan prospectif en Asie-Pacifique.

Paysage Concurrentiel

Le marché des boissons électrolytiques reste semi-consolidé, PepsiCo et The Coca-Cola Company occupant les positions les plus solides grâce à leur portée de marque, leur accès aux linéaires et leur étendue de portefeuille. Leurs portefeuilles leur confèrent un avantage dans les boissons sportives grand public, l'hydratation fonctionnelle et les formats adjacents susceptibles de servir à la fois les occasions d'entraînement et d'usage quotidien. Abbott Laboratories occupe également une place différenciée sur le marché des boissons électrolytiques grâce à Pedialyte, où la crédibilité médicale et l'usage bien-être des consommateurs se croisent d'une manière que de nombreuses marques axées sur le lifestyle ne peuvent pas facilement reproduire. La force régionale compte également, Otsuka Pharmaceutical et Suntory Holdings conservant une pertinence concurrentielle significative en Asie car la profondeur de distribution et la familiarité locale avec la marque façonnent encore l'accès à la catégorie. Dans le même temps, des challengers tels que LMNT, DripDrop, Nuun Hydration et Hydrant continuent d'influencer le marché des boissons électrolytiques en poussant des formulations plus ciblées et un positionnement de marque plus étroit axé sur la communauté.

La concurrence devient plus intense car les entreprises établies répondent désormais directement aux attentes d'étiquette plus propre et multifonctionnelles qui aidaient autrefois les challengers à se démarquer. PepsiCo a lancé Gatorade Lower Sugar en mars 2026, une initiative qui répond aux préoccupations liées au sucre dans une plateforme d'hydratation phare plutôt que dans une extension de niche seule. PepsiCo a suivi avec Propel Clear Protein en mai 2026, qui combinait l'hydratation avec 20 g de protéines et des fibres alimentaires dans un seul format prêt à boire. The Coca-Cola Company a ensuite étendu BodyArmor en juin 2026 avec BodyArmor FIT dans une canette slim de 12 oz, apportant l'innovation de format pétillant dans l'espace d'hydratation sportive. Ces mouvements stratégiques montrent que le marché des boissons électrolytiques ne se concurrence plus uniquement sur la saveur et la familiarité, car l'emballage, le profil en sucre et les bénéfices fonctionnels ajoutés façonnent désormais la différenciation commerciale.

L'innovation élargit également l'ensemble des utilisateurs adressables sur le marché des boissons électrolytiques. Kraft Heinz a introduit Capri Sun Hydrate en avril 2026 comme l'une des premières boissons électrolytiques conçues spécifiquement pour les enfants, ce qui montre que l'hydratation familiale et le positionnement spécifique à l'âge deviennent plus pertinents. Ce mouvement suggère qu'il reste des espaces blancs dans l'hydratation axée sur les enfants, l'usage des adultes plus âgés et d'autres cas d'usage sous-développés où le risque de déshydratation est clair mais les solutions de marque restent limitées. La discipline réglementaire et la compétence en formulation deviennent également des atouts concurrentiels, notamment à mesure que les normes d'étiquetage se resserrent et que la réduction du sucre devient plus centrale à la crédibilité de la marque. En pratique, cela signifie que le marché des boissons électrolytiques est façonné par un mélange d'avantages d'échelle, de rapidité de reformulation et de la capacité à construire une logique de produit plus claire pour des occasions de consommation distinctes.

Leaders du Secteur des Boissons Électrolytiques

PepsiCo Inc.

The Coca-Cola Company

Abbott Laboratories

Suntory Holdings Limited

Otsuka Pharmaceutical Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Instant Hydration a lancé sa nouvelle Boisson Électrolytique, élargissant son portefeuille de produits de bien-être axés sur l'hydratation. La boisson est formulée pour soutenir l'hydratation quotidienne, l'équilibre électrolytique, les niveaux d'énergie et les modes de vie actifs, ciblant non seulement les athlètes mais aussi les voyageurs, les travailleurs de bureau, les étudiants et les consommateurs soucieux de leur bien-être.

- Juillet 2025 : Evocus a élargi son portefeuille de boissons fonctionnelles en lançant Hydration IV Electrolytes Drink, marquant l'entrée de l'entreprise sur le marché indien en pleine croissance de l'hydratation sportive et des boissons prêtes à boire. Positionné comme une solution d'hydratation à étiquette propre, le produit contient des électrolytes essentiels tels que le sodium, le potassium et le chlorure, tout en étant exempt de sucre ajouté, de caféine, de conservateurs et de colorants artificiels.

- Avril 2025 : Hindustan Unilever Limited (HUL) a introduit Liquid I.V. en Inde, apportant la principale marque américaine d'hydratation en poudre sur l'un des marchés de bien-être et de boissons fonctionnelles à la croissance la plus rapide au monde. Soutenu par le Collectif Santé et Bien-être d'Unilever, Liquid I.V. propose une formulation d'hydratation électrolytique basée sur la science, conçue pour les consommateurs actifs et soucieux de leur santé.

Portée du Rapport sur le Marché Mondial des Boissons Électrolytiques

| Bouteilles PET |

| Cartons |

| Canettes |

| Conventionnel |

| Étiquette Propre |

| Supermarchés/Hypermarchés |

| Épiceries de Proximité |

| Magasins de Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Type d'Emballage | Bouteilles PET | |

| Cartons | ||

| Canettes | ||

| Type d'Ingrédient | Conventionnel | |

| Étiquette Propre | ||

| Par Canaux de Distribution | Supermarchés/Hypermarchés | |

| Épiceries de Proximité | ||

| Magasins de Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives pour les boissons électrolytiques à l'horizon 2031 ?

Le marché des boissons électrolytiques devrait atteindre 458,17 millions USD d'ici 2031, contre 335,67 millions USD en 2026, avec un CAGR de 6,42 % sur la période 2026-2031.

Quel format d'emballage connaît la croissance la plus rapide dans cette catégorie ?

Les canettes sont le format d'emballage à la croissance la plus rapide, avec un CAGR de 8,11 % de 2026 à 2031, même si les bouteilles PET détenaient encore une part de 61,28 % en 2025.

Pourquoi les lancements de produits faibles en sucre deviennent-ils si importants pour les marques d'hydratation ?

Les produits à teneur réduite en sucre deviennent centraux car les grandes marques reformulent rapidement, notamment Gatorade Lower Sugar avec 75 % moins de sucre et Capri Sun Hydrate avec 50 % moins de sucre que les principales boissons sportives ordinaires.

Quel canal de vente reste le plus important pour les marques de boissons électrolytiques ?

Les supermarchés et hypermarchés sont restés le plus grand canal de distribution avec une part de 34,28 % en 2025, bien que la vente au détail en ligne croisse plus rapidement à un CAGR de 7,72 % jusqu'en 2031.

Dernière mise à jour de la page le: