Taille et Part du Marché des Fluides de Refroidissement par Immersion pour Centres de Données en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

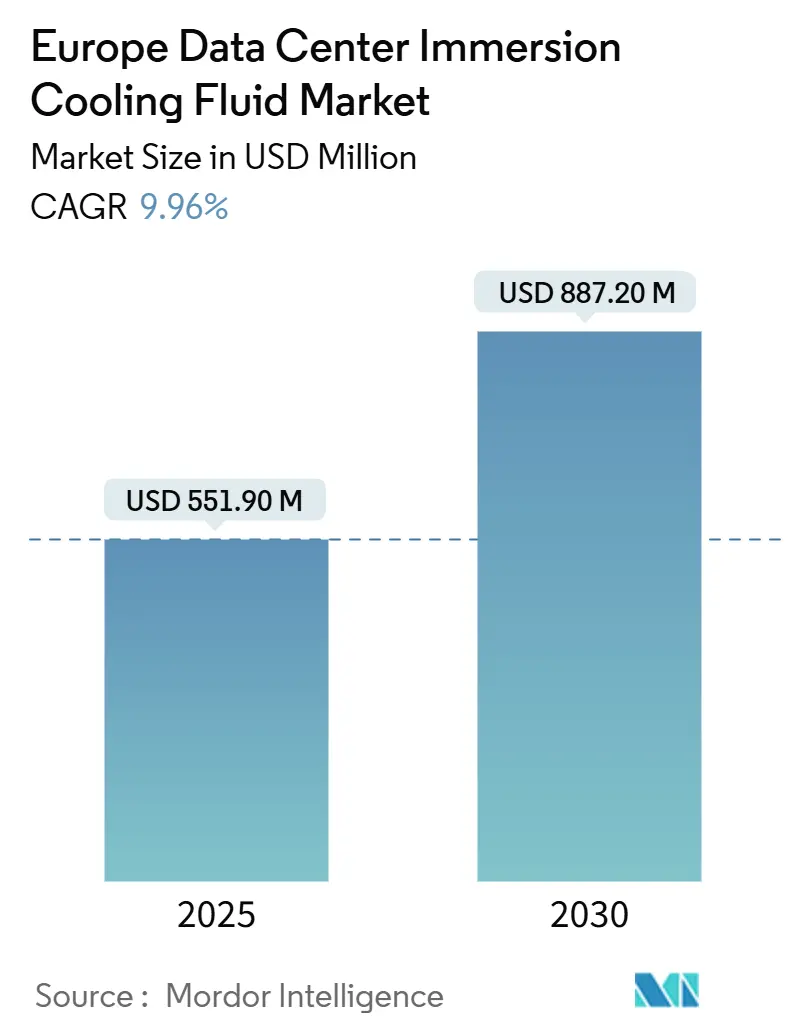

| Taille du Marché (2025) | 551.90 Millions de dollars américains |

| Taille du Marché (2030) | 887.20 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fluides de Refroidissement par Immersion pour Centres de Données en Europe par Mordor Intelligence

La taille du marché des fluides de refroidissement par immersion pour centres de données en Europe s'élevait à 551,9 millions USD en 2025 et devrait atteindre 887,2 millions USD d'ici 2030, ce qui correspond à un TCAC de 9,96% sur la période de prévision. L'augmentation des densités de baies dépassant 100 kW, des prix de l'électricité oscillant entre 0,25 et 0,30 EUR/kWh, et des mandats politiques exigeant la réutilisation de la chaleur résiduelle se conjuguent pour pousser les opérateurs vers la technologie d'immersion. Les fluides hydrocarbures synthétiques dominent les premiers déploiements grâce à des chaînes d'approvisionnement familières, mais les esters bio-sourcés gagnent en dynamique à mesure que les restrictions PFAS de l'UE se resserrent. Les opérateurs continuent de privilégier les systèmes monophasiques qui offrent une maintenance plus simple, même si les alternatives diphasiques offrent une efficacité thermique marginalement supérieure. Les fournisseurs de fluides, les fabricants de cuves et les spécialistes de la distribution de refroidissement s'orientent vers une intégration verticale pour réduire les frictions de déploiement, et la spécification d'immersion v2.0 de l'Open Compute Project raccourcit désormais les cycles de qualification des fabricants d'équipements d'origine (OEM) de 24 mois à moins de 9 mois.

Principaux Enseignements du Rapport

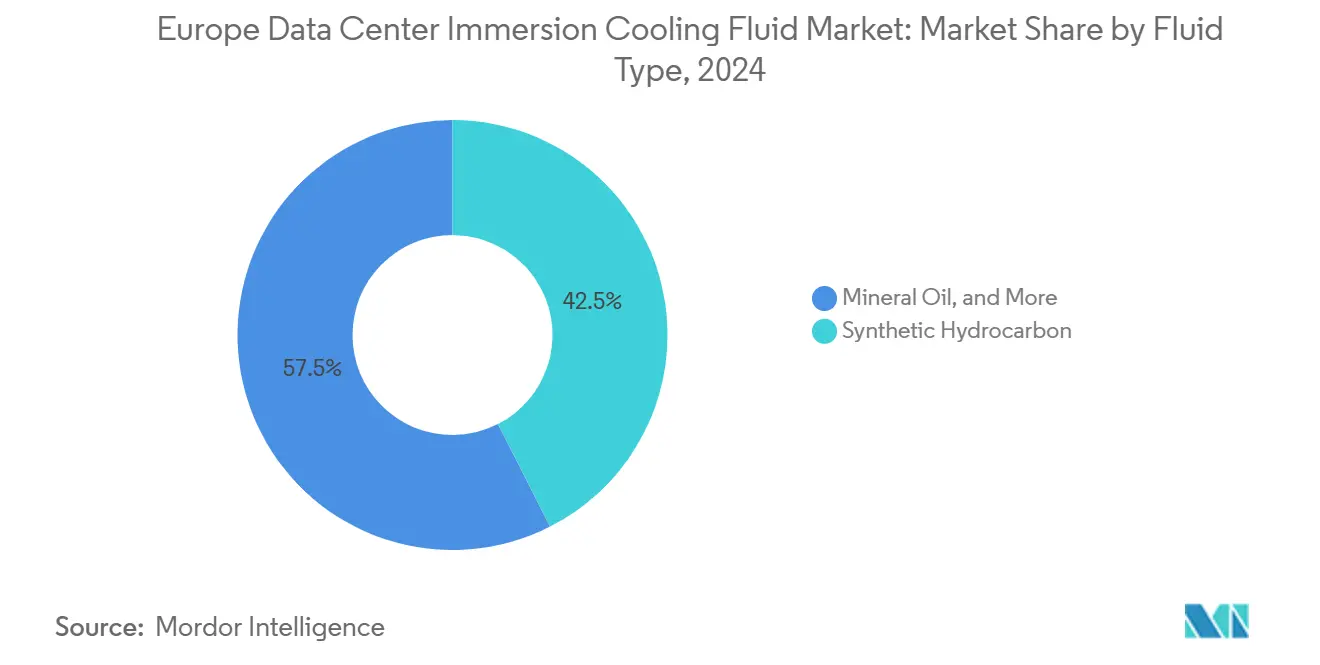

- Par type de fluide, les hydrocarbures synthétiques ont dominé avec 42,5% de part du marché des fluides de refroidissement par immersion pour centres de données en Europe en 2024.

- Par type de phase, les systèmes monophasiques ont maintenu une part de 61% de la taille du marché des fluides de refroidissement par immersion pour centres de données en Europe en 2024.

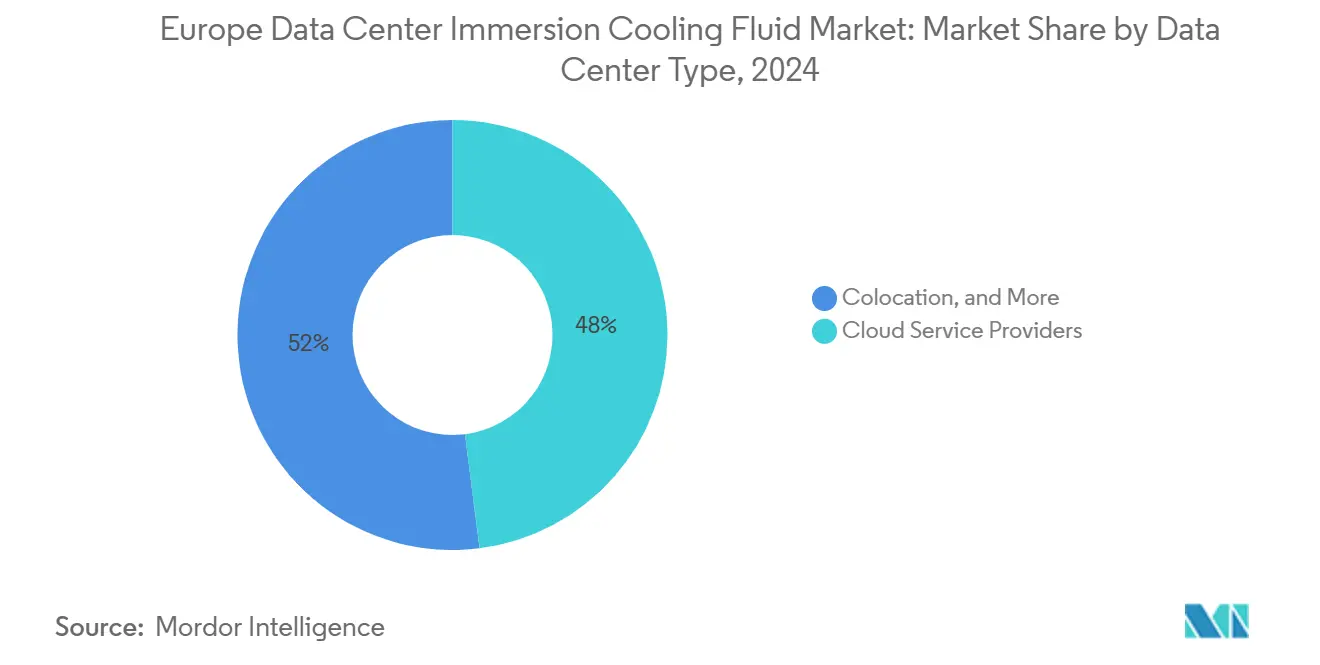

- Par type de centre de données, les fournisseurs de services cloud ont représenté 48% de la taille du marché des fluides de refroidissement par immersion pour centres de données en Europe en 2024.

- Par secteur d'utilisation final, l'informatique et les télécommunications ont commandé une part de 37% de la taille du marché des fluides de refroidissement par immersion pour centres de données en Europe en 2024.

- Par géographie, l'Irlande devrait se développer à un TCAC de 17,5% jusqu'en 2030.

Tendances et Perspectives du Marché des Fluides de Refroidissement par Immersion pour Centres de Données en Europe

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Densités de baies hyperschelle-IA supérieures à 100 kW accélérant l'adoption des liquides de refroidissement | +2.10% | Mondial, concentré dans les hubs hyperschelle d'Allemagne, des Pays-Bas et d'Irlande | Court terme (≤ 2 ans) |

| Hausse des prix de l'électricité européens amplifiée par les économies sur le coût total de possession par rapport au refroidissement par air | +1.80% | À l'échelle de l'UE, notamment en Allemagne, en Espagne et en Italie avec les tarifs les plus élevés | Moyen terme (2-4 ans) |

| Réglementations européennes sur le stress hydrique limitant le refroidissement par évaporation dans les sites d'Espagne et d'Italie | +1.20% | Europe du Sud (Espagne, Italie, France), en expansion vers l'Europe centrale | Moyen terme (2-4 ans) |

| Restrictions PFAS à l'échelle de l'UE en attente stimulant le passage aux fluides hydrocarbures/esters | +1.50% | Conformité réglementaire à l'échelle de l'UE, adoption précoce en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Incitations à la réutilisation de la chaleur récompensant un retour de fluide à 50 °C | +0.90% | Allemagne (EnEfG), en expansion vers les pays nordiques | Long terme (≥ 4 ans) |

| Spécification d'immersion v2.0 de l'Open Compute Project catalysant la qualification des OEM | +1.10% | Opérateurs hyperschelle mondiaux, concentrés dans les hubs de centres de données de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Densités de Baies Hyperschelle-IA Accélérant l'Adoption des Liquides de Refroidissement

Les charges de travail d'intelligence artificielle poussent désormais les baies au-delà de 100 kW, bien au-dessus du plafond de 40-50 kW du refroidissement par air, et les grappes de GPU tels que les NVIDIA H100 consomment 700 W chacun, doublant la charge thermique des générations précédentes [1].Microsoft Sustainability Team, "Water-Free Cooling for AI Clusters", Microsoft, microsoft.com L'immersion monophasique élimine jusqu'à 95% de cette chaleur tout en supprimant la puissance des ventilateurs qui représentait auparavant 15-20% de la consommation électrique d'une baie. La nouvelle spécification OCP v2.0 standardise les empreintes des cuves et les tests de fluides, réduisant les délais de qualification à neuf mois et accélérant les déploiements hyperschelle. En Allemagne, cette évolution de la densité soutient la conformité à la loi sur l'efficacité énergétique, car des fluides de retour plus chauds permettent des connexions viables aux réseaux de chaleur urbains.

Hausse des Prix de l'Électricité Européens Amplifiée par les Économies sur le Coût Total de Possession

Les prix moyens à 0,25-0,30 EUR/kWh équivalent à des économies d'énergie de 2 à 3 millions EUR par an pour une installation de 10 MW lorsque le refroidissement par immersion réduit la consommation jusqu'à 40% [2]JLL Analysts, "European Data Center Report 2024", JLL, jll.com. Des opérateurs comme Digital Realty commercialisent désormais des suites de colocation prêtes pour le refroidissement liquide qui promettent des valeurs PUE de 1,05 comparées à 1,25 dans les salles traditionnelles. L'électricité représente 60-70% du coût d'exploitation total, de sorte que même des gains d'efficacité marginaux améliorent sensiblement les marges EBITDA tout en réduisant simultanément les émissions de Scope 2.

Réglementations Européennes sur le Stress Hydrique Limitant le Refroidissement par Évaporation

La région de Catalogne en Espagne et la vallée du Pô en Italie restreignent les nouveaux permis d'eau pour les centres de données, compliquant les conceptions évaporatives qui consomment 1,8-2,5 L/kWh [3].Agence européenne pour l'environnement, "Water Stress and Climate Adaptation", Agence européenne pour l'environnement, eea.europa.eu Le refroidissement par immersion est donc une alternative attrayante car il est pratiquement sans eau et supporte toujours des températures de retour de 45-55 °C adaptées aux réseaux de chaleur urbains locaux. Les obligations de divulgation dans le cadre de la directive européenne sur la durabilité des entreprises (CSRD) mettent en outre en évidence l'utilisation de l'eau, ajoutant une pression sur la réputation qui accélère l'adoption.

Restrictions PFAS à l'Échelle de l'UE en Attente Stimulant l'Innovation en Matière de Fluides

L'Agence européenne des produits chimiques a proposé d'interdire les fluorocarbures d'ici 2027. 3M cessera la production de Novec après le quatrième trimestre 2025, supprimant jusqu'à 30% de l'offre [4].3M Company, "Novec Product Discontinuation Notice", 3M Company, 3m.com Les hydrocarbures synthétiques et les esters bio-sourcés comblent désormais le vide, même si leurs prix sont 10-15% plus élevés. Shell, ExxonMobil et Reliance Specialty Products exploitent les enregistrements REACH existants pour mettre leurs produits sur le marché plus rapidement que les entrants de moindre envergure.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Données de fiabilité limitées sur 5 ans pour l'électronique en cuve et les gaines de câbles | -1.40% | Mondial, affectant particulièrement les segments d'entreprises européennes conservatrices | Moyen terme (2-4 ans) |

| Prime d'investissement pour la modernisation des cuves, pompes et unités de distribution de refroidissement dans les salles vétustes | -1.10% | Marchés européens établis (Allemagne, Royaume-Uni, France) avec une infrastructure vieillissante | Court terme (≤ 2 ans) |

| Délais d'enregistrement chimique de l'UE retardant les nouvelles formulations diélectriques | -0.80% | Conformité réglementaire à l'échelle de l'UE, affectant les cycles d'innovation des fluides | Long terme (≥ 4 ans) |

| Exposition de la chaîne d'approvisionnement aux fluorocarbures à source unique après le retrait de 3M | -1.20% | Mondial, concentré dans les installations de premiers adoptants utilisant des fluides Novec | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Données de Fiabilité Limitées Freinant l'Adoption par les Entreprises

Les opérateurs d'infrastructures critiques exigent des études de composants sur cinq à sept ans, or la plupart des sites commerciaux n'ont commencé les projets pilotes d'immersion qu'en 2019. Des préoccupations subsistent concernant le ramollissement des gaines de câbles en PVC et le gonflement des joints, ce qui pourrait augmenter le risque d'indisponibilité au-delà des seuils acceptés de 99,995%. Des projets pilotes gouvernementaux, tels que le déploiement Asetek du Département de la Défense, contribuent à combler le déficit de connaissances, mais la pleine confiance des entreprises est encore à deux ou trois ans.

Prime d'Investissement Décourageant la Modernisation des Infrastructures Existantes

Une modernisation peut ajouter 150 000 à 250 000 USD par MW par rapport à un refroidissement par air amélioré. Les planchers porteurs, les pompes modernisées et les systèmes de suppression d'incendie révisés prolongent souvent les projets de conversion à neuf mois. Les salles vétustes construites avant 2015 font donc face à des délais de rentabilisation défavorables, ce qui incite les opérateurs à réserver l'immersion aux nouvelles constructions ou aux extensions à haute densité uniquement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Fluide : Les Hydrocarbures Synthétiques Ancrent l'Adoption Précoce

Les hydrocarbures synthétiques ont capté 42,5% de la part du marché des fluides de refroidissement par immersion pour centres de données en Europe en 2024, car ils s'intègrent dans les canaux d'approvisionnement pétroliers existants et bénéficient déjà de l'approbation REACH. La taille du marché des fluides de refroidissement par immersion pour centres de données en Europe pour ce segment devrait atteindre 370 millions USD d'ici 2030, les opérateurs tirant parti de la stabilité de la viscosité de -40 °C à 200 °C et d'une compatibilité prévisible avec les composants. Les esters bio-sourcés progressent à un TCAC de 13,0%, bénéficiant des stratégies de décarbonation et des suppressions progressives des PFAS. Les huiles minérales maintiennent une présence dans les baies inférieures à 50 kW où les contraintes budgétaires prédominent, mais souffrent de pénalités de performance aux densités plus élevées. La demande en fluorocarbures se contracte déjà suite au retrait stratégique de 3M.

Des alliances croissantes soulignent le repositionnement des fournisseurs. Shell travaille avec Penguin Solutions pour intégrer des mélanges PAO synthétiques qui maintiennent la viscosité sur de larges plages de température, tandis que Castrol et Submer co-conçoivent des fluides autour des optimisations au niveau des serveurs. Les raffineurs établis acquièrent ainsi des avantages de premier entrant, car les cycles d'approbation REACH pour les nouvelles formules peuvent dépasser 18 mois, limitant les délais des entrants de moindre envergure.

Par Type de Phase : La Simplicité Prévaut sur l'Efficacité Maximale

Les solutions monophasiques détenaient 61% du marché des fluides de refroidissement par immersion pour centres de données en Europe en 2024, et les livraisons unitaires continuent d'augmenter même si les installations diphasiques affichent un taux de croissance annuel de 20%. Les opérateurs privilégient les boucles de circulation simples et une charge de maintenance réduite. La technologie diphasique affiche des coefficients de transfert thermique allant jusqu'à 25 000 W/m²K et a enregistré des scores PUE proches de 1,03 dans les projets pilotes de LiquidStack, mais le matériel de gestion des vapeurs ajoute 75 000 à 100 000 USD à la nomenclature. La taille du marché des fluides de refroidissement par immersion pour centres de données en Europe liée aux systèmes diphasiques devrait tout de même doubler d'ici 2030, les baies d'intelligence artificielle dépassant les seuils de densité de 150 kW.

La nouvelle spécification de l'Open Compute Project s'applique aux deux phases, mais les plateformes monophasiques bénéficient d'une familiarité plug-and-play à travers les générations de serveurs. À mesure que les charges de travail à haute densité se multiplient, le compromis entre la facilité opérationnelle et les économies marginales en kilowatts continuera de façonner les schémas d'adoption.

Par Type de Centre de Données : Le Cloud Domine Tandis que la Périphérie Progresse Rapidement

Les fournisseurs de services cloud ont entraîné 48% des livraisons en 2024, s'appuyant sur d'importantes économies d'échelle pour valider l'immersion. La taille du marché des fluides de refroidissement par immersion pour centres de données en Europe au sein du segment cloud devrait dépasser 430 millions USD d'ici 2030, les opérateurs hyperschelle repoussant les limites du refroidissement par air. Les installations de périphérie enregistrent la croissance la plus rapide à un TCAC de 11,7%, les exigences de latence de la 5G imposant des nœuds de traitement locaux souvent installés dans des environnements à l'espace limité. Les acteurs de la colocation introduisent prudemment des suites prêtes pour le refroidissement liquide pour répondre à la demande des clients sans refondre l'intégralité de leur surface. Les déploiements d'entreprises sur site sont en retard en raison d'un manque d'expertise interne, bien que les premiers projets pilotes dans les secteurs de la santé et de la finance réduisent cet écart.

Digital Realty propose désormais des baies d'immersion sur la base d'un service, regroupant l'infrastructure et les fluides sous une seule redevance mensuelle, ce qui aide les locataires de moindre envergure à contourner la complexité initiale. Microsoft met également en avant une conception de module de périphérie sans eau pour les sites ruraux où l'approvisionnement municipal est limité.

Par Secteur d'Utilisation Final : L'Informatique Conserve sa Prédominance mais les Soins de Santé s'Accélèrent

Les entités informatiques et de télécommunications ont revendiqué 37% de la demande en 2024, un chiffre soutenu par les grappes d'entraînement d'intelligence artificielle et les réseaux de diffusion de contenu. Les charges de travail dans le domaine de la santé croissent à un TCAC de 19% grâce à l'imagerie médicale, la génomique et le diagnostic en temps réel, ce qui en fait la catégorie à la croissance la plus rapide sur le marché des fluides de refroidissement par immersion pour centres de données en Europe. Les institutions du secteur BFSI étudient l'immersion pour les transactions sensibles à la latence, tandis que les organismes gouvernementaux et de défense recherchent résilience et confidentialité opérationnelle. Les géants du streaming multimédia déploient l'immersion dans les fermes de rendu, mais l'adoption reste concentrée parmi une poignée de studios.

Les installations pharmaceutiques exécutent désormais des modèles de découverte de médicaments sur des grappes de GPU refroidies par des hydrocarbures synthétiques, raccourcissant les cycles de simulation et permettant une utilisation de 24 × 7. Ces cas d'utilisation constituent une base de preuves que d'autres secteurs réglementés pourront suivre au cours des cinq prochaines années.

Analyse Géographique

L'Allemagne a pris la tête avec une part de 22% en 2024, les règles EnEfG imposant la réutilisation de la chaleur résiduelle et les prix de l'électricité atteignant 0,32 EUR/kWh. Les bourses financières de Francfort s'appuient sur les solutions du marché des fluides de refroidissement par immersion pour centres de données en Europe pour sécuriser une latence à la microseconde tout en libérant la capacité des salles mécaniques pour des serveurs supplémentaires. Le secteur automobile de Munich utilise l'immersion pour modéliser des scénarios de conduite autonome avec des profils de puissance de baie dépassant 120 kW. Les opérateurs monétisent la chaleur de retour à 50 °C à 25-35 EUR/MWh, compensant les coûts des services publics.

L'Irlande affiche le TCAC le plus rapide à 17,5%. Un taux d'imposition sur les sociétés de 12,5%, une pénétration du réseau renouvelable de 40% et des câbles sous-marins robustes font de Dublin un aimant pour les opérateurs hyperschelle. L'immersion accommode la densification dans des enveloppes immobilières contraintes tout en s'avérant attrayante pour les métriques de comptabilité carbone de Scope 3.

Le Royaume-Uni, la France et les Pays-Bas disposent d'empreintes matures. La France bénéficie d'une énergie nucléaire à faible émission de carbone à 0,18-0,22 EUR/kWh, et les opérateurs y tirent parti de l'immersion pour renforcer leurs références en matière de durabilité. L'Espagne et l'Italie émergent comme de nouveaux centres car les règles sur le stress hydrique entravent les tours évaporatives et encouragent les systèmes liquides hermétiques qui ne consomment pas d'eau potable. La Suisse et les pays nordiques intègrent des boucles de réutilisation de la chaleur pour les réseaux de chaleur urbains, illustrant la logique d'énergie circulaire.

Paysage Concurrentiel

L'écosystème comprend des producteurs de fluides, des fabricants de cuves et des fournisseurs d'unités de distribution de refroidissement, mais les utilisateurs finaux préfèrent de plus en plus les offres groupées à intégration verticale. Submer s'associe à Castrol et Supermicro pour proposer des baies clés en main validées en usine. ExxonMobil et Shell exploitent les économies de raffinage pour fournir des hydrocarbures synthétiques déjà munis de numéros REACH, se positionnant comme des choix sûrs depuis l'abandon des PFAS par 3M. Reliance Specialty Products et EnviroTech Europe pénètrent les premiers adoptants avec des esters sans PFAS, mais ont encore besoin d'historiques d'exploitation plus longs pour rassurer les entreprises averses au risque.

Les brevets révèlent des domaines de concentration : LiquidStack revendique des innovations en matière de confinement des vapeurs qui réduisent les empreintes d'installation diphasiques, tandis que TMGcore dépose des demandes pour des armoires de périphérie modulaires. Les barrières à l'entrée sur le marché se déplacent désormais du matériel vers la gestion chimique, et les fournisseurs qui documentent une compatibilité sur cinq ans à travers les joints, les circuits imprimés et les assemblages de câbles commanderont une plus grande part. Les discussions sur les fusions et acquisitions laissent présager une consolidation à venir, les grands groupes chimiques acquérant des formulateurs de niche pour sécuriser la diversité des matières premières.

Acteurs Majeurs du Secteur des Fluides de Refroidissement par Immersion pour Centres de Données en Europe

LiquidStack

Schneider Electric

The Chemours Company

Exxon Mobil Corp.

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2025 : Stellium a réalisé un déploiement d'immersion conforme à l'OCP avec Submer, fonctionnant avec des baies de 150 kW à un PUE de 1,05.

- Décembre 2024 : Best Technology a lancé des esters synthétiques sans PFAS avec une plage de fonctionnement de -40 °C à 200 °C.

- Octobre 2024 : Submer, Castrol et Supermicro ont dévoilé une baie d'immersion intégrée pour les opérateurs hyperschelle.

- Mai 2024 : Digital Realty a introduit des services de refroidissement par liquide direct à travers l'Europe.

- Mars 2025 : 3M a accepté les dernières commandes de Novec avant la fin de production prévue au quatrième trimestre 2025.

- Février 2025 : Le CNRS a étendu le supercalculateur Jean Zay à des baies de 150 kW utilisant l'immersion.

Périmètre du Rapport sur le Marché des Fluides de Refroidissement par Immersion pour Centres de Données en Europe

| Huile Minérale |

| Hydrocarbure Synthétique (Isoparaffine/PAO) |

| Fluides à Base de Fluorocarbures |

| Esters Bio-Sourcés |

| Monophasique |

| Diphasique |

| Fournisseurs de Services Cloud |

| Colocation |

| Sur Site / Entreprise / Périphérie |

| IT/ITES |

| BFSI |

| Soins de Santé |

| Gouvernement et Défense |

| Médias et Divertissement |

| Autres Utilisateurs Finaux |

| Allemagne |

| Royaume-Uni |

| France |

| Pays-Bas |

| Irlande |

| Espagne |

| Italie |

| Suisse |

| Russie |

| Reste de l'Europe |

| Par Type de Fluide | Huile Minérale |

| Hydrocarbure Synthétique (Isoparaffine/PAO) | |

| Fluides à Base de Fluorocarbures | |

| Esters Bio-Sourcés | |

| Par Type de Phase | Monophasique |

| Diphasique | |

| Par Type de Centre de Données | Fournisseurs de Services Cloud |

| Colocation | |

| Sur Site / Entreprise / Périphérie | |

| Par Secteur d'Utilisation Final | IT/ITES |

| BFSI | |

| Soins de Santé | |

| Gouvernement et Défense | |

| Médias et Divertissement | |

| Autres Utilisateurs Finaux | |

| Par Pays | Allemagne |

| Royaume-Uni | |

| France | |

| Pays-Bas | |

| Irlande | |

| Espagne | |

| Italie | |

| Suisse | |

| Russie | |

| Reste de l'Europe |

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur projetée du marché des fluides de refroidissement par immersion pour centres de données en Europe d'ici 2030 ?

Le marché devrait atteindre 887,2 millions USD d'ici 2030.

Quel type de fluide détient actuellement la plus grande part de marché ?

Les hydrocarbures synthétiques sont en tête avec une part de 42,5% en 2024.

Pourquoi l'Irlande est-elle le pays à la croissance la plus rapide ?

Une forte pénétration des énergies renouvelables, une politique fiscale favorable et une concentration des centres de données hyperschelle entraînent un TCAC de 17,5% jusqu'en 2030.

Comment les restrictions PFAS affectent-elles le choix des fluides ?

Les interdictions en attente de l'UE éliminent les options de fluorocarbures et déplacent la demande vers les hydrocarbures synthétiques et les esters bio-sourcés.

Quelles densités de baies déclenchent l'adoption de l'immersion ?

Les densités supérieures à 100 kW par baie dépassent les limites pratiques du refroidissement par air et motivent le déploiement du refroidissement liquide.

Dernière mise à jour de la page le: