Taille et Part du Marché Européen des Alternatives Laitières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

| Taille du Marché (2025) | 10.84 Milliards de dollars |

| Taille du Marché (2030) | 21.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Alternatives Laitières par Mordor Intelligence

La taille du marché des alternatives laitières en Europe s'élève à 10,84 milliards USD en 2025 et devrait atteindre 21,48 milliards USD d'ici 2030, progressant à un CAGR de 14,65 %, ce qui reflète une accélération du mouvement des consommateurs vers la nutrition à base de plantes. Les préoccupations sanitaires liées à l'intolérance au lactose, qui varie de 4 % au Danemark et en Irlande à 72 % en Italie, soutiennent une demande régionale résiliente. La sensibilisation environnementale amplifie cet élan, les consommateurs européens considérant de plus en plus les choix à base de plantes comme une action climatique concrète. Les investissements dans la fermentation de précision réduisent les écarts de saveur et de texture, permettant à des produits tels que le fromage à la crème sans origine animale d'atteindre la grande distribution. Les directives gouvernementales en matière d'économie circulaire influencent davantage les décisions de fabrication et d'emballage, poussant les marques vers le verre et d'autres formats à faible impact. Les stratégies concurrentielles convergent désormais vers des partenariats technologiques, des conversions d'installations et une intégration verticale pour se prémunir contre les fluctuations des prix des matières premières telles que les amandes et l'avoine.

Principaux Enseignements du Rapport

- Par catégorie, le lait non laitier détenait 59,45 % de la part des revenus du marché des alternatives non laitières en 2024, tandis que le fromage non laitier devrait se développer à un CAGR de 21,41 % jusqu'en 2030.

- Par type d'emballage, les cartons représentaient 42,35 % de la taille du marché des alternatives non laitières en 2024, et le verre devrait croître à un CAGR de 18,48 % jusqu'en 2030.

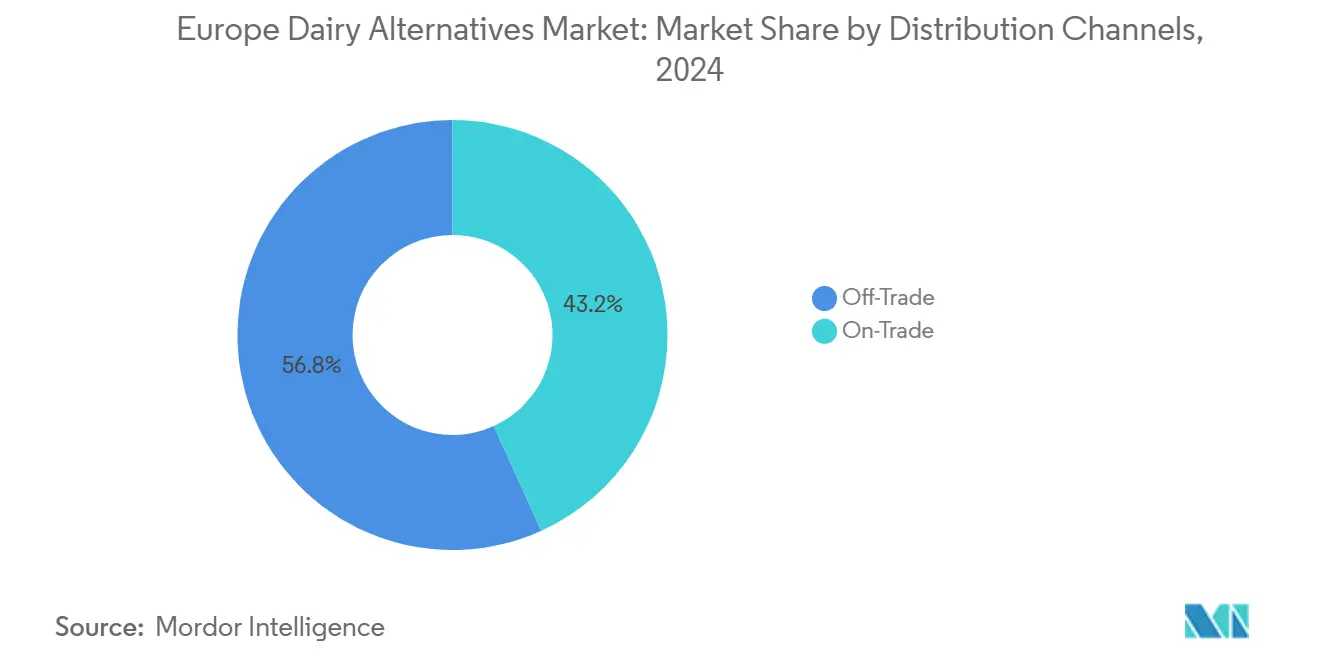

- Par canal de distribution, le segment hors domicile représentait 56,78 % de la part du marché des alternatives non laitières en 2024 et progresse à un CAGR de 20,31 % jusqu'en 2030.

- Par géographie, l'Allemagne était en tête avec 22,30 % de la part du marché des alternatives non laitières en 2024, tandis que la Russie enregistrait le CAGR le plus rapide à 22,17 % jusqu'en 2030.

Tendances et Perspectives du Marché Européen des Alternatives Laitières

Analyse de l'Impact des Moteurs

| Moteurs | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de l'intolérance au lactose et des allergies | +2.3% | Cœur de l'Europe du Sud, avec des répercussions vers l'Europe centrale | Moyen terme (2 à 4 ans) |

| Adoption croissante des régimes à base de plantes et flexitariens | +3.1% | Allemagne, Pays-Bas, Royaume-Uni, avec expansion vers l'Europe de l'Est | Long terme (≥ 4 ans) |

| Diversification des produits dans les alternatives au lait, au yaourt, au fromage et à la crème glacée | +2.8% | Mondial, avec des gains précoces en Allemagne, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Disponibilité accrue en restauration et en commerce de détail | +2.2% | Cœur de l'Europe occidentale, en expansion vers la Russie et la Turquie | Court terme (≤ 2 ans) |

| Avancées technologiques en fermentation et développement des arômes | +2.7% | Allemagne, Pays-Bas, France, avec transfert de technologie vers d'autres régions | Long terme (≥ 4 ans) |

| Initiatives gouvernementales promouvant des régimes alimentaires durables | +1.4% | Marchés centraux de l'UE, avec des retombées politiques vers les pays associés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'intolérance au lactose et des allergies

À travers l'Europe, les taux d'intolérance au lactose varient considérablement, de 4 % dans les pays nordiques à un taux remarquable de 72 % dans les régions méditerranéennes. Cette disparité génétique souligne non seulement la base médicale de la croissance du marché, mais façonne également des schémas de demande régionaux distincts. Les marchés d'Europe du Sud, plus touchés par l'intolérance au lactose, affichent une préférence marquée pour les alternatives sans lactose, dépassant leurs homologues du Nord en termes de consommation par habitant. Des études récentes soulignent qu'environ 65 % de la population adulte mondiale est confrontée à une malabsorption du lactose, tandis que les taux européens présentent un regroupement géographique notable, comme le signale l'Autorité européenne de sécurité des aliments. Contrairement aux choix de mode de vie, cette nécessité médicale garantit une demande stable, même en période de ralentissement économique. De plus, à mesure que les professionnels de santé préconisent de plus en plus les alternatives à base de plantes pour les personnes sensibles aux produits laitiers, une demande quasi prescriptive émerge, à laquelle les produits laitiers traditionnels peinent à répondre.

Adoption croissante des régimes à base de plantes et flexitariens

Sur les marchés urbains d'Allemagne et des Pays-Bas, les jeunes générations stimulent l'adoption des régimes flexitariens et à base de plantes, avec des taux d'adoption dépassant 30 %. Cette tendance est principalement alimentée par une sensibilisation environnementale croissante, les consommateurs reconnaissant de plus en plus le lien entre leurs choix alimentaires et la réduction de leur empreinte carbone. Si les considérations sanitaires restent pertinentes, l'accent mis sur la durabilité est devenu un facteur de motivation significatif. En réponse, plusieurs pays de l'UE, dont les Pays-Bas, ont révisé leurs recommandations alimentaires pour préconiser explicitement une réduction de la consommation de protéines animales et un recours accru aux protéines végétales. Le Centre de nutrition des Pays-Bas[1] Centre de nutrition des Pays-Bas, "Les nouvelles recommandations alimentaires mettent l'accent sur les protéines végétales," voedingscentrum.nl, par exemple, a intégré ces recommandations dans ses directives alimentaires nationales. Ce soutien institutionnel a légitimé les alternatives à base de plantes, les faisant passer de marchés de niche à une acceptation généralisée. Cette reconnaissance grand public devrait soutenir et accélérer la croissance du marché des aliments à base de plantes.

Diversification des produits dans les alternatives au lait, au yaourt, au fromage et à la crème glacée

Des entreprises comme Formo, soutenues par un investissement de 40,83 millions USD de la Banque européenne d'investissement, mènent des avancées dans la production à l'échelle commerciale de protéines identiques aux produits laitiers grâce à la fermentation de précision, éliminant totalement le recours aux animaux. Cette technologie révolutionnaire ne se limite pas aux alternatives au lait, mais permet également la création de produits complexes tels que les fromages affinés et les yaourts fermentés, qui étaient auparavant considérés comme techniquement irréalisables. Des études récentes d'évaluation sensorielle soulignent que ces formulations innovantes reproduisent avec succès le goût des produits laitiers traditionnels lors de tests en aveugle, éliminant ainsi un obstacle majeur à l'adoption par les consommateurs. En diversifiant leurs portefeuilles de produits, les entreprises se positionnent stratégiquement pour capter des segments de marché à plus forte marge tout en réduisant simultanément leur dépendance aux alternatives laitières conventionnelles de base, ouvrant la voie à une croissance durable sur le marché des alternatives laitières.

Disponibilité accrue en restauration et en commerce de détail

Les grands distributeurs européens allouent de plus en plus d'espace en rayon aux alternatives à base de plantes, reflétant la préférence croissante des consommateurs pour ces produits. Plusieurs enseignes de distribution ont signalé que les alternatives laitières représentent désormais 15 à 20 % du total des ventes au sein de la catégorie des produits laitiers. Dans le secteur de la restauration, l'adoption des options à base de plantes s'accélère, les restaurants et les cafés répondant activement à la demande croissante des consommateurs. Par exemple, les chaînes de café ont fait du lait d'avoine une offre standardisée dans l'ensemble de leurs établissements, garantissant une disponibilité constante. De plus, à mesure que les volumes de distribution augmentent, les économies d'échelle permettent aux produits à base de plantes d'atteindre la parité de prix avec les produits laitiers conventionnels haut de gamme sur de nombreux marchés. Cette évolution est encore soutenue par les progrès des infrastructures, qui alimentent un cycle de croissance. Une meilleure disponibilité des produits incite davantage de consommateurs à essayer ces alternatives, entraînant des taux d'achats répétés plus élevés, même parmi ceux qui étaient auparavant hésitants.

Analyse de l'Impact des Freins

| Freins | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Écarts de goût et de texture par rapport aux produits laitiers traditionnels | -1.8% | Principalement l'Europe de l'Est et les marchés ruraux | Court terme (≤ 2 ans) |

| Restrictions réglementaires sur l'étiquetage | -1.2% | À l'échelle de l'UE, avec des variations dans l'application | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en matières premières | -1.5% | Mondial, avec un impact particulier sur l'approvisionnement en amandes et en avoine | Court terme (≤ 2 ans) |

| Concurrence des marques laitières traditionnelles | -0.9% | Régions laitières établies, notamment l'Allemagne et la France | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Écarts de goût et de texture par rapport aux produits laitiers traditionnels

Les études sur l'acceptation des consommateurs soulignent que le goût et la texture continuent d'être des obstacles significatifs à l'adoption des alternatives au fromage et au yaourt, ces produits étant comparés aux références sensorielles élevées établies par les produits laitiers traditionnels. Ce problème est particulièrement difficile à résoudre sur les marchés d'Europe de l'Est, où les préférences culturelles de longue date favorisent fortement la consommation de produits laitiers conventionnels. Des solutions techniques émergentes, telles que la modification enzymatique et l'optimisation de la fermentation, offrent un potentiel pour combler l'écart sensoriel. Cependant, ces avancées nécessitent des investissements considérables en R&D et des délais prolongés avant d'atteindre le marché. Si l'écart sensoriel crée des opportunités pour positionner ces alternatives comme des produits haut de gamme, il limite simultanément leur capacité à atteindre une adoption généralisée dans les segments de marché de masse sensibles aux prix, où l'accessibilité financière reste un facteur déterminant.

Restrictions réglementaires sur l'étiquetage

Les réglementations de l'Union européenne restreignent l'utilisation de la terminologie liée aux produits laitiers pour les alternatives à base de plantes, contraignant les entreprises à créer des conventions de dénomination alternatives susceptibles de semer la confusion chez les consommateurs. Ces réglementations visent à protéger la terminologie laitière traditionnelle, mais présentent simultanément des défis marketing significatifs pour les entreprises à base de plantes qui s'efforcent de communiquer clairement la fonctionnalité et les avantages de leurs produits. De plus, les coûts de conformité augmentent à mesure que les entreprises naviguent dans les complexités des différentes interprétations nationales des directives de l'UE. Certains marchés appliquent des exigences d'étiquetage plus strictes que d'autres, compliquant davantage les efforts pour maintenir la cohérence et respecter les normes réglementaires, comme le souligne la Commission européenne[2]Commission européenne, "Nouveaux aliments", www.food.ec.europa.eu.

Analyse des Segments

Par Catégorie : Les Alternatives au Lait Mènent la Vague d'Innovation

En 2024, le lait non laitier détient une part significative de 59,45 % du marché, ouvrant la voie à une croissance plus large de la catégorie. Cette expansion est portée par la familiarisation croissante des consommateurs avec les alternatives à base de plantes, à commencer par le lait non laitier, largement accessible. La domination de ce segment met en évidence les avancées dans la technologie de production et l'acceptation croissante des consommateurs, notamment pour les variétés à base d'avoine et d'amande. Parallèlement, le fromage non laitier s'impose comme le segment à la croissance la plus rapide, avec un CAGR impressionnant de 21,41 % prévu jusqu'en 2030. Cette croissance est portée par les innovations en fermentation de précision, qui ont permis d'obtenir des textures authentiques et des propriétés de fonte jusqu'alors inaccessibles dans les produits à base de plantes. Illustrant cette tendance, le fromage à la crème sans origine animale de Formo est désormais disponible dans les magasins METRO Allemagne, démontrant le potentiel commercial des alternatives fromagères de nouvelle génération.

Les segments du yaourt non laitier et des desserts bénéficient des avancées en matière de probiotiques qui reproduisent les bénéfices fonctionnels de la fermentation laitière traditionnelle. La catégorie « Autres », qui comprend les substituts au beurre et les produits spécialisés, présente un fort potentiel de croissance. Cela est évident lorsque des entreprises comme Upfield introduisent des emballages sans plastique qui séduisent les consommateurs soucieux de l'environnement. Le lait de soja, autrefois l'option dominante, fait désormais face à une concurrence intense de la part de nouvelles alternatives comme le lait d'avoine et le lait de chanvre, qui offrent de meilleurs profils gustatifs et de meilleures références en matière de durabilité. Cette évolution de la catégorie reflète une base de consommateurs plus sophistiquée, les premiers adoptants allant au-delà des simples alternatives au lait pour rechercher des substituts laitiers avancés qui correspondent aux produits conventionnels tant en termes de goût que de fonctionnalité.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par Type d'Emballage : La Durabilité Stimule l'Innovation des Formats

Les cartons maintiennent une part de marché de 42,35 % en 2024, s'appuyant sur des chaînes d'approvisionnement établies et la familiarité des consommateurs, tandis que l'emballage en verre s'impose comme le format à la croissance la plus rapide avec un CAGR de 18,48 %, reflétant un positionnement haut de gamme et les principes de l'économie circulaire. La tendance au verre s'aligne sur les directives de réduction des déchets de l'Union européenne et la préférence des consommateurs pour les emballages réutilisables, notamment dans les segments biologiques et haut de gamme. Les bouteilles PET répondent aux applications axées sur la commodité, mais font face à des vents contraires en matière de durabilité à mesure que les distributeurs mettent en œuvre des politiques de réduction du plastique. Les canettes gagnent du terrain pour les produits à longue conservation et les applications de restauration, offrant des avantages en termes de durabilité et de recyclabilité.

L'évolution des emballages reflète des mandats de durabilité plus larges, les entreprises investissant dans des matériaux innovants et des solutions de conception pour différencier leurs produits. L'introduction par Upfield de barquettes recyclables sans plastique pour les tartinades à base de plantes illustre la réponse du secteur aux réglementations environnementales et aux préférences des consommateurs. La catégorie « Autres » comprend des formats émergents tels que les sachets et les contenants rechargeables qui répondent aux concepts de commerce de détail zéro déchet gagnant en popularité dans les marchés urbains européens.

Par Canaux de Distribution : La Domination du Hors Domicile Reflète la Stratégie de Distribution

Les canaux hors domicile commandent 56,78 % de la part de marché en 2024 tout en maintenant un leadership de CAGR de 20,31 % jusqu'en 2030, démontrant le rôle crucial des partenariats de distribution dans l'expansion du marché. Les supermarchés et les hypermarchés représentent la majorité des ventes hors domicile, les sections dédiées aux produits à base de plantes devenant la norme dans les grandes enseignes de distribution européennes. Le commerce en ligne affiche une force particulière dans les produits haut de gamme et spécialisés, offrant une sélection plus large que les magasins physiques ne peuvent accueillir. Les commerces de proximité élargissent leurs offres à base de plantes pour capter les achats impulsifs et les occasions de consommation nomade.

Les canaux sur place, bien que plus modestes, offrent des opportunités d'essai cruciales et de construction de marque grâce aux partenariats avec la restauration. Les chaînes de café qui standardisent la disponibilité du lait d'avoine créent une familiarité chez les consommateurs qui se traduit par des achats en commerce de détail, démontrant la nature interconnectée des stratégies de distribution. La dynamique des canaux reflète les habitudes d'achat des consommateurs, où l'essai initial se produit souvent dans des contextes de restauration avant de se transformer en comportement d'achat régulier en commerce de détail. Les clubs entrepôts et les stations-service représentent des opportunités émergentes à mesure que les alternatives à base de plantes atteignent une acceptation grand public et une compétitivité tarifaire.

Analyse Géographique

En 2024, le Royaume-Uni détient une part de premier plan de 22,30 % du marché européen, s'appuyant sur sa solide infrastructure de distribution, ses consommateurs soucieux de l'environnement et ses réseaux de distribution de produits biologiques bien établis. Ce leadership découle de l'adoption précoce par le Royaume-Uni des alternatives à base de plantes et d'un environnement réglementaire favorable aux innovations alimentaires durables. En Allemagne, les grands distributeurs comme METRO promeuvent activement les alternatives à base de plantes en leur allouant un espace en rayon dédié et en menant des campagnes promotionnelles, encourageant les essais et l'adoption par les consommateurs. La France et l'Allemagne s'imposent comme des marchés secondaires clés, chacun porté par des facteurs distincts : la France se concentre sur l'innovation culinaire, tandis que l'Allemagne mise sur la consommation croissante d'aliments à base de plantes. Selon les données du Département de l'agriculture des États-Unis[3]Département de l'agriculture des États-Unis, "Consommation d'aliments à base de plantes en Allemagne", www.fas.usda.gov de 2023, 1,5 million de personnes consommaient des aliments et boissons à base de plantes.

La Russie devrait être le marché à la croissance la plus rapide, avec un CAGR anticipé de 22,17 % jusqu'en 2030. Cette croissance est alimentée par des politiques de substitution aux importations qui favorisent la production nationale d'alternatives laitières et une sensibilisation croissante à la santé parmi les consommateurs urbains. Malgré les défis géopolitiques, les entreprises locales en Russie développent des produits à base de plantes pour répondre à la demande intérieure qui dépendait auparavant des importations. L'Italie et l'Espagne connaissent une croissance régulière, les zones urbaines, notamment parmi les jeunes générations, intégrant de plus en plus les alternatives à base de plantes dans les régimes méditerranéens. Les Pays-Bas continuent d'afficher des niveaux élevés de consommation par habitant, portés par une forte sensibilisation environnementale et le soutien gouvernemental aux transitions alimentaires durables.

La Turquie et la Belgique présentent des opportunités émergentes, chacune avec des moteurs de croissance distincts : la Turquie bénéficie d'une population jeune et d'une sensibilisation croissante à la santé, tandis que la Belgique tire parti de son rôle de plaque tournante pour l'innovation alimentaire et la distribution au sein de l'Union européenne. La catégorie « Reste de l'Europe » comprend des marchés plus petits avec des schémas de croissance diversifiés. Les pays nordiques, caractérisés par un fort pouvoir d'achat, présentent des taux d'intolérance au lactose plus faibles, tandis que les marchés d'Europe de l'Est, soutenus par une classe moyenne en expansion, adoptent de plus en plus les alternatives à base de plantes. Ces tendances de croissance régionales mettent en évidence l'interaction des facteurs culturels, des cadres réglementaires et des niveaux variables de développement économique à travers le paysage diversifié de l'Europe.

Paysage Concurrentiel

Avec une note de concentration modérée de 5 sur 10, le marché européen des alternatives non laitières offre un paysage concurrentiel tant pour les géants laitiers établis que pour les innovateurs spécialisés dans les produits à base de plantes. Les entreprises laitières traditionnelles mettent de plus en plus en œuvre une double stratégie : maintenir leurs activités conventionnelles tout en investissant massivement dans les alternatives à base de plantes par le biais d'acquisitions, de partenariats et de conversions d'installations. La reconversion par Danone d'une usine laitière traditionnelle pour la production de lait d'avoine Alpro illustre ce changement stratégique, permettant l'utilisation des infrastructures existantes pour saisir les opportunités de marché en pleine croissance.

Les entreprises disposant de solides réseaux de distribution et de marques bien établies bénéficient d'un avantage concurrentiel, les partenariats de distribution devenant essentiels pour sécuriser l'accès au marché et l'espace en rayon. La technologie s'est imposée comme un facteur de différenciation clé. Des innovations telles que la fermentation de précision et les techniques de formulation avancées offrent des profils de goût et de texture qui concurrencent directement les produits laitiers traditionnels. Par exemple, Formo a obtenu un financement significatif de la Banque européenne d'investissement pour développer ses capacités de production de nouvelle génération. De même, des acteurs établis comme Bel Group s'associent à des spécialistes de la fermentation de précision pour tirer parti des technologies de pointe.

Des opportunités existent dans les segments haut de gamme, les applications spécialisées et les catégories émergentes comme les alternatives fermentées. Si ces domaines offrent un potentiel de croissance significatif, ils présentent également des barrières techniques élevées. La supervision de l'Autorité européenne de sécurité des aliments garantit la sécurité des produits, mais les coûts de conformité associés tendent à avantager les grandes entreprises bien dotées en ressources, créant des défis pour les nouveaux entrants de plus petite taille.

Leaders du Secteur des Alternatives Laitières en Europe

Danone SA

Oatly Group AB

The Hain Celestial Group Inc.

Blue Diamond Growers

Unilever PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : La société française de fromage végétalien Jay & Joy a été lancée au Royaume-Uni. L'entreprise a lancé une alternative biologique à base de plantes au Camembert, nommée « Albert ». Albert est élaboré à partir de noix de cajou et de soja français.

- Juillet 2025 : Alpro, le leader des produits laitiers à base de plantes appartenant à Danone, a lancé sa nouvelle gamme Alpro Kids au Royaume-Uni, proposant des alternatives à base d'avoine et de soja à faible teneur en sucre ainsi que des alternatives au yaourt spécialement conçues pour les enfants. Les produits ont fait leurs débuts chez Asda et ont été déployés chez Tesco, Sainsbury's, Waitrose et d'autres grandes enseignes de supermarchés.

- Avril 2025 : Nush Foods, une marque britannique sans produits laitiers fondée en 2016 par Bethany et Paul Eaton, a relancé son yaourt végétalien à base de lait d'amande. La gamme mise à jour, considérée comme la première ligne de yaourt végétalien riche en protéines et sans soja au Royaume-Uni, propose des teneurs en protéines allant de 16 g à 23 g par pot de 350 g en six saveurs, dont une nouvelle variété au fudge à la vanille.

- Juillet 2024 : The Coconut Collab, une marque britannique de yaourt à la noix de coco, a lancé son Yaourt Protéiné à la Fraise. Le produit contient des cultures vivantes pour la santé intestinale et les neuf acides aminés essentiels. Ce yaourt protéiné à base de plantes en portion individuelle associe des bases de noix de coco et d'amande à une compote de fraises et contient 9 g de protéines provenant des amandes et du soja.

Périmètre du Rapport sur le Marché Européen des Alternatives Laitières

| Lait Non Laitier | Lait d'Avoine |

| Lait de Chanvre | |

| Lait de Noisette | |

| Lait de Soja | |

| Lait d'Amande | |

| Lait de Coco | |

| Lait de Cajou | |

| Fromage Non Laitier | |

| Desserts Non Laitiers | |

| Yaourt Non Laitier | |

| Autres |

| Bouteilles PET |

| Canettes |

| Cartons |

| Autres |

| Hors Domicile | Commerces de Proximité |

| Supermarchés et Hypermarchés | |

| Commerce en Ligne | |

| Autres (Clubs entrepôts, stations-service, etc.) | |

| Sur Place |

| Belgique |

| France |

| Allemagne |

| Italie |

| Pays-Bas |

| Russie |

| Espagne |

| Turquie |

| Royaume-Uni |

| Reste de l'Europe |

| Catégorie | Lait Non Laitier | Lait d'Avoine |

| Lait de Chanvre | ||

| Lait de Noisette | ||

| Lait de Soja | ||

| Lait d'Amande | ||

| Lait de Coco | ||

| Lait de Cajou | ||

| Fromage Non Laitier | ||

| Desserts Non Laitiers | ||

| Yaourt Non Laitier | ||

| Autres | ||

| Type d'Emballage | Bouteilles PET | |

| Canettes | ||

| Cartons | ||

| Autres | ||

| Canaux de Distribution | Hors Domicile | Commerces de Proximité |

| Supermarchés et Hypermarchés | ||

| Commerce en Ligne | ||

| Autres (Clubs entrepôts, stations-service, etc.) | ||

| Sur Place | ||

| Par Pays | Belgique | |

| France | ||

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché européen des alternatives non laitières en 2025 ?

La taille du marché des alternatives non laitières est évaluée à 10,84 milliards USD en 2025.

Quel CAGR est prévu pour les alternatives non laitières en Europe jusqu'en 2030 ?

Un CAGR de 14,65 % est prévu, doublant la valeur du marché à 21,48 milliards USD d'ici 2030.

Quel pays européen est actuellement en tête des ventes d'alternatives non laitières ?

Le Royaume-Uni représente 22,30 % des revenus régionaux en raison d'un commerce de détail mature et d'une forte sensibilisation environnementale.

Quel segment de produits connaît la croissance la plus rapide ?

Le fromage non laitier croît à un CAGR de 21,41 %, porté par les avancées en fermentation de précision.

Dernière mise à jour de la page le: