Taille et part du marché européen de l'analyse du parcours client

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

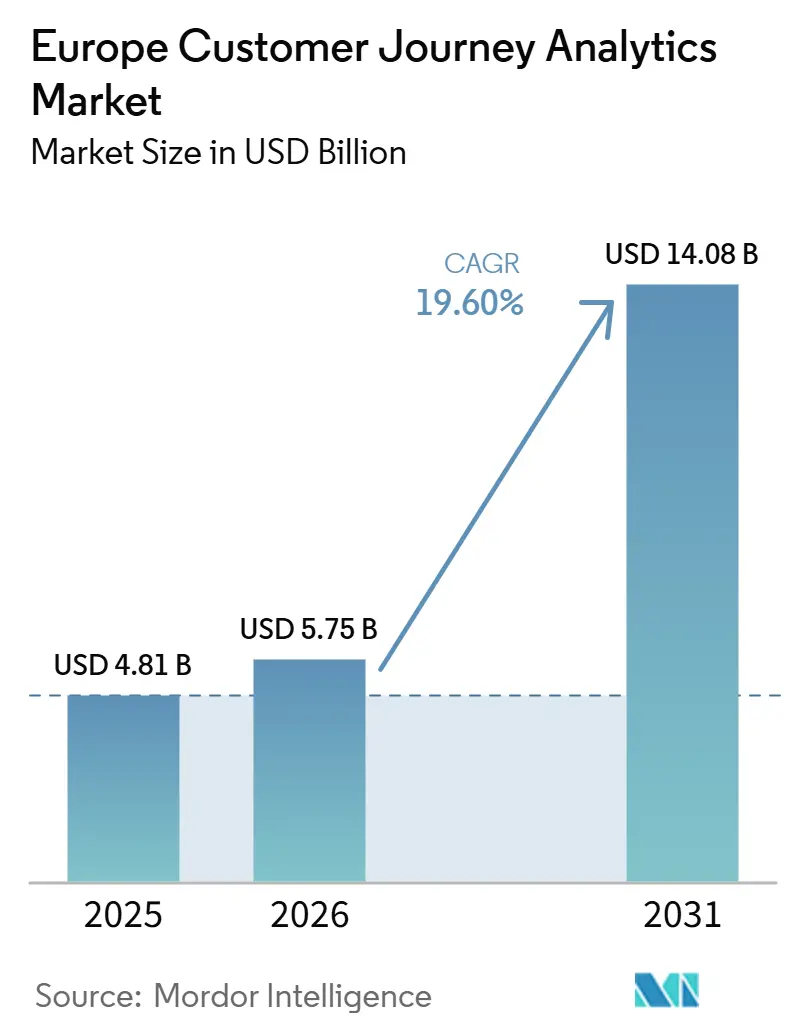

| Taille du marché de l'année de base (2025) | 4.81 Milliards de dollars |

| Taille du Marché (2026) | 5.75 Milliards de dollars |

| Taille du Marché (2031) | 14.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.60% CAGR |

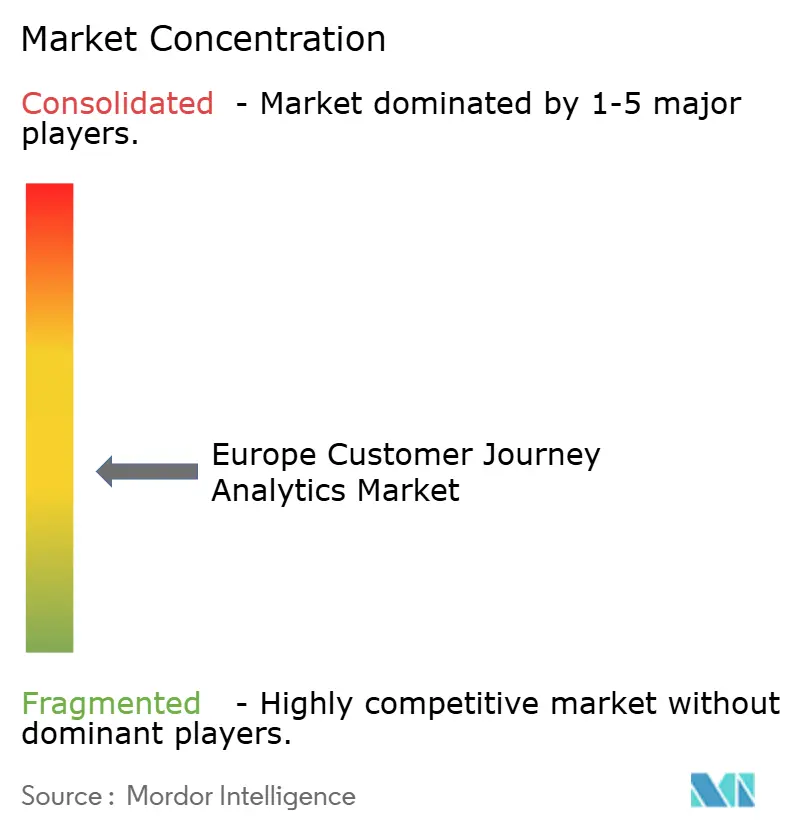

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'analyse du parcours client par Mordor Intelligence

La taille du marché européen de l'analyse du parcours client est projetée à 4,81 milliards USD en 2025, 5,75 milliards USD en 2026, et devrait atteindre 14,08 milliards USD d'ici 2031, avec un CAGR de 19,60 % de 2026 à 2031. La croissance est soutenue par le passage d'outils d'analyse isolés à des plateformes intégrées qui connectent la capture de données, l'analyse et l'action à travers les points de contact client. Les entreprises s'éloignent également des rapports différés, car la visibilité en temps réel du parcours est désormais plus importante dans le commerce numérique, les opérations de service et les programmes de fidélisation client. L'architecture cloud native stimule l'adoption, car elle permet aux entreprises de traiter de plus grands volumes de données et de déployer des fonctions d'intelligence artificielle plus rapidement que dans les environnements hérités. Les règles de confidentialité continuent de façonner les décisions d'achat, mais elles poussent également les organisations à développer des programmes de données propriétaires plus solides et à améliorer la qualité des données internes. La concurrence sur le marché européen de l'analyse du parcours client reste active, avec de grands éditeurs de logiciels défendant leurs comptes installés tandis que des spécialistes nés dans le cloud attirent l'attention grâce à des lancements de produits plus rapides et des flux de travail d'analyse plus flexibles.

Points clés du rapport

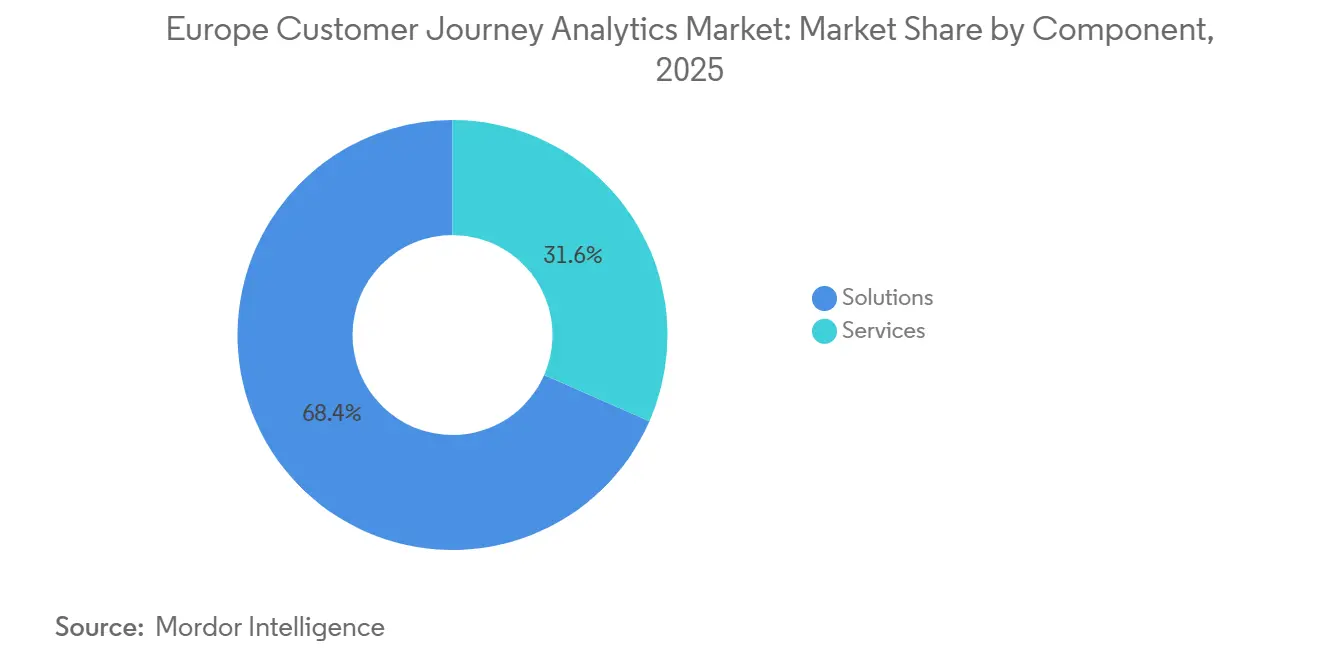

- Par composant, les solutions représentaient 68,44 % du chiffre d'affaires du marché européen de l'analyse du parcours client en 2025, tandis que les services devraient se développer à un CAGR de 22,68 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 70,86 % du chiffre d'affaires du marché européen de l'analyse du parcours client en 2025 et devrait se développer à un CAGR de 22,45 % jusqu'en 2031.

- Par application, la cartographie et la visualisation du parcours représentaient 58,91 % de la taille du marché européen de l'analyse du parcours client en 2025, tandis que l'orchestration des campagnes et des parcours devrait croître à un CAGR de 21,78 % jusqu'en 2031.

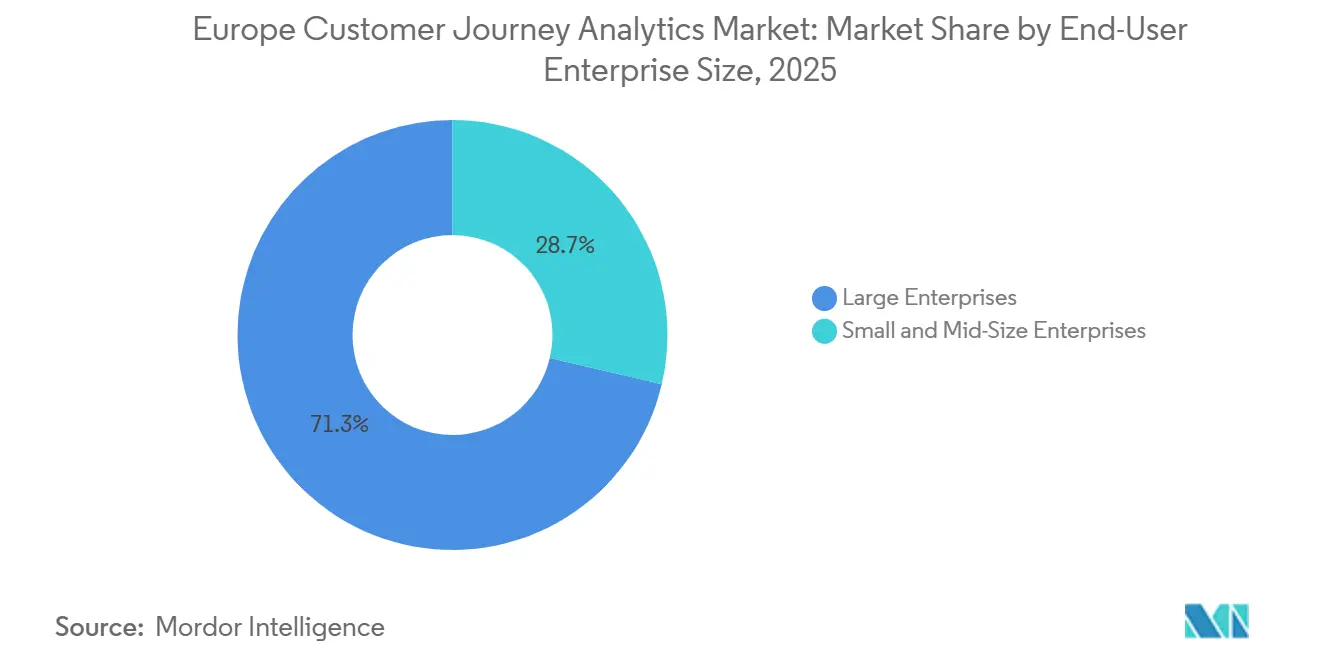

- Par taille d'entreprise utilisatrice finale, les grandes entreprises détenaient 71,32 % de la part du marché européen de l'analyse du parcours client en 2025, tandis que les PME devraient se développer à un CAGR de 22,12 % jusqu'en 2031.

- Par secteur d'activité utilisateur final, le commerce de détail et le commerce électronique étaient en tête avec 26,71 % de la part du chiffre d'affaires du marché européen de l'analyse du parcours client en 2025, tandis que la santé et les sciences de la vie devraient croître à un CAGR de 21,04 % jusqu'en 2031.

- Par géographie, le Royaume-Uni détenait 37,22 % de la part du marché européen de l'analyse du parcours client en 2025, tandis que l'Espagne devrait enregistrer la croissance la plus rapide à un CAGR de 21,36 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de l'analyse du parcours client

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'orchestration du parcours en temps réel | +4.2% | Mondial | Court terme (≤ 2 ans) |

| Expansion des programmes de données propriétaires | +3.6% | UE-27, Royaume-Uni | Moyen terme (2-4 ans) |

| Adoption plus large des modèles d'action optimale suivante basés sur l'intelligence artificielle | +3.1% | Mondial | Moyen terme (2-4 ans) |

| Migration vers des piles CX et d'analyse cloud natives | +2.7% | Paneuropéen | Court terme (≤ 2 ans) |

| Croissance des architectures de données client composables | +2.0% | Europe occidentale, Mondial | Long terme (≥ 4 ans) |

| Besoin d'attribution multicanal dans des parcours d'achat complexes | +1.6% | Mondial, Royaume-Uni et Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'orchestration du parcours en temps réel

Les entreprises à travers l'Europe remplacent les rapports de parcours différés par des systèmes qui réagissent pendant que le client est encore actif, car l'analyse statique ne protège plus les résultats de conversion ou de service. Adobe a connecté Customer Journey Analytics, Journey Optimizer et Real-Time CDP au sein de CX Enterprise Coworker en 2026, ce qui montre comment le support de décision en direct s'intègre dans les flux de travail client essentiels. Contentsquare a également lancé des capacités d'agents d'intelligence artificielle, des analyses de prompts et une intelligence conversationnelle en 2026, ce qui reflète le passage vers une surveillance active du parcours plutôt que des tableaux de bord passifs. FullStory a ajouté StoryAI Agents et Workflow Intelligence en juin 2026, étendant la découverte autonome et l'action à la gestion de l'expérience numérique. À mesure que les acheteurs comblent cet écart d'exécution, le marché européen de l'analyse du parcours client évolue vers des contrats de plateforme plus importants qui combinent détection, recommandation et activation en une seule couche opérationnelle.

Expansion des programmes de données propriétaires sur des canaux soumis à des contraintes de confidentialité

Les restrictions en matière de confidentialité et la disponibilité réduite des signaux tiers poussent les entreprises à dépendre davantage des données comportementales propriétaires, des enregistrements CRM et des interactions de fidélité pour reconstruire un parcours client complet. Adobe a déclaré en 2026 que son lancement de CX Analytics répondait à la demande des entreprises pour une mesure du parcours multicanal dans un environnement post-cookie, ce qui montre comment les données propriétaires sont devenues centrales dans la conception des produits. Adobe a également introduit la Customer Journey Analytics B2B Edition en 2025 pour analyser les parcours à travers les individus, les groupes d'achat, les comptes et les opportunités, soulignant un besoin plus large de modèles de données durables et propriétaires dans des cycles de prise de décision complexes. En pratique, cela signifie que le marché européen de l'analyse du parcours client gagne en dynamisme à mesure que les organisations cherchent une meilleure visibilité sans dépendre de méthodes de suivi externes instables. Il en résulte un schéma d'achat dans lequel la qualité de l'intégration des données importe autant que la profondeur du tableau de bord, car de mauvaises bases de données propriétaires limitent la valeur de la modélisation avancée.

Adoption plus large des modèles d'action optimale suivante de parcours basés sur l'intelligence artificielle

L'analyse descriptive du parcours perd du terrain face aux systèmes qui recommandent l'action suivante, car les entreprises veulent de plus en plus une intervention mesurable plutôt qu'une explication rétrospective. Adobe a étendu les agents d'intelligence artificielle pour les entreprises en 2025, notamment un agent d'analyse des données au sein de Customer Journey Analytics qui permet aux équipes de visualiser, prévoir et remédier aux problèmes d'expérience client grâce à des requêtes en langage naturel. Adobe a renforcé cette orientation en 2026 à travers CX Enterprise Coworker et Adobe CX Analytics, qui ont lié l'intelligence gouvernée plus directement aux parcours, au contenu et aux données client. Cette tendance élève les attentes au sein du marché européen de l'analyse du parcours client, car les acheteurs veulent désormais des modèles capables de classer les points de friction, d'identifier les résultats probables et de soutenir des décisions rapides sur tous les canaux. Elle élargit également l'écart entre les fournisseurs dotés de solides contrôles de gouvernance et de flux de travail et ceux qui s'appuient encore sur des rapports statiques ou un support d'analyste manuel.

Migration vers des piles CX et d'analyse cloud natives

Les environnements hérités deviennent de plus en plus difficiles à justifier car le volume de données de parcours et le rythme des mises à jour de l'intelligence artificielle continuent d'augmenter dans les cas d'utilisation des entreprises. Deutsche Telekom a déclaré que sa plateforme de données souveraine sur Google Cloud a contribué à réduire le coût de l'infrastructure de prétraitement sur site tout en permettant des analyses à l'échelle du cloud et des cas d'utilisation d'intelligence artificielle agentique. Vodafone Italy a également modernisé ses flux de travail de données client avec Google Cloud et BigQuery sans perturber les opérations, démontrant comment les grandes entreprises européennes transfèrent des fonctions d'analyse critiques vers des environnements cloud évolutifs. AWS a également décrit une architecture CDP composable pilotée par les événements utilisant Snowplow et Databricks, qui soutient le passage vers une conception d'analyse modulaire liée aux entrepôts de données.[1]Amazon Web Services, "Architecture CDP composable pilotée par les événements propulsée par Snowplow et Databricks," Blog du réseau de partenaires AWS, aws.amazon.com À mesure que cette transition se poursuit, le marché européen de l'analyse du parcours client connaît une demande plus forte pour le support à la mise en œuvre, la planification de la migration et les services d'architecture continus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité élevée d'intégration avec les systèmes CRM et de centre de contact hérités | -2.6% | Mondial | Court terme (≤ 2 ans) |

| Fragmentation du consentement à la confidentialité des données sur les marchés européens | -2.3% | UE-27, particulièrement aiguë en Allemagne et en France | Moyen terme (2-4 ans) |

| Pénurie de talents en analyse du parcours et en ingénierie des données | -1.4% | Paneuropéen | Long terme (≥ 4 ans) |

| Dérive des modèles et risque de gouvernance dans les décisions de parcours pilotées par l'intelligence artificielle | -1.0% | Mondial, secteurs réglementés tels que la BFSI et la santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité élevée d'intégration avec les systèmes CRM et de centre de contact hérités

L'analyse du parcours client ne fonctionne que lorsque les données provenant du CRM, du centre de contact, de la facturation et des canaux numériques peuvent être connectées de manière cohérente, ce qui reste difficile dans de nombreuses grandes organisations. Le problème n'est pas limité à l'âge de la technologie, car de nombreuses entreprises exploitent encore des systèmes par unité commerciale avec des propriétaires distincts, des flux de travail différents et des définitions de données incohérentes. Le cas de migration de Deutsche Telekom montre pourquoi les entreprises abandonnent les environnements à prétraitement intensif, mais il met également en évidence l'ampleur du travail architectural requis avant que l'analyse cloud puisse fonctionner sans heurts. Le parcours de modernisation de Vodafone Italy pointe vers le même problème, car le transfert des flux de travail de données client vers BigQuery a nécessité une transformation par étapes plutôt qu'une simple installation de logiciel. Cela maintient des cycles de déploiement longs sur le marché européen de l'analyse du parcours client, en particulier lorsque des dépendances cachées dans les systèmes plus anciens ne sont découvertes qu'après le début de l'intégration.

Fragmentation du consentement à la confidentialité des données sur les marchés européens

La conformité en matière de confidentialité en Europe reste inégale d'un pays à l'autre, rendant les programmes d'analyse régionaux plus difficiles à standardiser que beaucoup de fournisseurs mondiaux ne l'anticipent initialement. La perte de données due aux refus de consentement affecte la visibilité du parcours avant même que la modélisation ne commence, affaiblissant la qualité de l'attribution et limitant la confiance dans les comparaisons entre pays. Les acheteurs ont donc besoin de choix de gouvernance distincts pour les marchés avec des interprétations plus strictes, ce qui augmente les coûts de déploiement même lorsque la plateforme logicielle elle-même est déjà en place. Le positionnement produit d'Adobe en 2026 autour d'un environnement post-cookie montre que cette question est passée d'une préoccupation juridique à une préoccupation centrale de produit et d'approvisionnement. Tant que les conditions de confidentialité ne deviendront pas plus cohérentes, le marché européen de l'analyse du parcours client continuera de faire face à une limite structurelle sur la rapidité à laquelle les déploiements paneuropéens peuvent évoluer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des services indique un engagement axé sur les résultats

Les solutions détenaient 68,44 % de la part des revenus en 2025, tandis que les services devraient croître à un CAGR de 22,68 % jusqu'en 2031. La prédominance des revenus montre que les contrats de plateforme d'entreprise ancrent toujours le marché européen de l'analyse du parcours client, en particulier là où les grands acheteurs utilisent déjà de larges écosystèmes logiciels. Ces contrats couvrent généralement les capacités d'analyse de base, la gestion des identités, les couches de reporting et la mesure du parcours à travers plusieurs fonctions commerciales. Cette base installée maintient les solutions en tête des revenus actuels, car les cycles de remplacement des plateformes d'entreprise sont longs et les achats favorisent toujours les fournisseurs établis dans les grands comptes. Cela explique également pourquoi de nombreuses organisations sécurisent d'abord la pile technologique, puis développent le modèle opérationnel autour d'elle.

La croissance plus rapide des services montre que le logiciel seul ne suffit plus à produire des résultats commerciaux à partir des données de parcours. Les acheteurs ont de plus en plus besoin d'aide pour la mise en œuvre, la conception du modèle de données, la configuration de la gouvernance, l'ajustement des tableaux de bord et l'adoption commerciale après la mise en service. Ce schéma est particulièrement évident lorsque la migration vers le cloud, les flux de travail d'intelligence artificielle et les contrôles de confidentialité doivent être coordonnés simultanément. En conséquence, le marché européen de l'analyse du parcours client évolue vers des relations fournisseurs plus longues qui mêlent abonnements à des plateformes avec conseil et support géré. En pratique, les services deviennent une couche de performance autour du logiciel plutôt qu'un simple complément post-vente de base.

Par mode de déploiement : la consolidation du cloud modifie les priorités architecturales

Le cloud représentait 70,86 % des revenus par mode de déploiement en 2025, confirmant que l'infrastructure élastique est devenue le paramètre par défaut pour les nouveaux investissements en analyse. Cette prédominance reflète la nécessité de traiter de plus grands ensembles de données comportementales, d'unifier les canaux plus rapidement et de prendre en charge les fonctions d'intelligence artificielle sans maintenir un matériel local lourd. Sur le marché européen de l'analyse du parcours client, l'adoption du cloud s'aligne sur le passage plus large vers des architectures basées sur les API et des flux de travail connectés aux entrepôts de données. Les acheteurs voient de la valeur dans une moindre friction d'infrastructure et un déploiement plus rapide des mises à jour d'analyse, en particulier lorsque les volumes de clients changent selon les saisons ou les campagnes. C'est pourquoi le cloud est passé d'un choix de déploiement alternatif à la référence architecturale principale dans de nombreux grands comptes.

Les déploiements sur site restent importants dans les environnements réglementés ou sensibles à la souveraineté, en particulier là où le traitement sur cloud public reste un chemin d'approbation interne plus difficile. Les modèles hybrides conservent donc un rôle car ils permettent aux organisations de se moderniser par étapes plutôt que de forcer un remplacement brutal des systèmes hérités. La migration de la plateforme souveraine de Deutsche Telekom illustre comment l'analyse à l'échelle du cloud peut être introduite tout en respectant les exigences européennes de localisation des données.[2]Google Cloud, "Vodafone Italy se modernise avec Amdocs et Google Cloud," Blog Google Cloud, cloud.google.com Le passage de Vodafone Italy à Google Cloud et BigQuery montre également que les grandes entreprises sont prêtes à moderniser leurs flux de travail de données client essentiels lorsque la continuité opérationnelle peut être protégée. Ensemble, ces évolutions élèvent le niveau d'exigence pour les fournisseurs en concurrence sur le marché européen de l'analyse du parcours client, car les acheteurs attendent désormais à la fois l'évolutivité et le support à la conformité régionale.

Par application : la cartographie du parcours est en tête tandis que l'orchestration gagne en vitesse

La cartographie et la visualisation du parcours détenaient 58,91 % de la part en 2025, ce qui montre que de nombreux acheteurs commencent encore par la visibilité avant de passer à l'intervention. Ce segment capture la première étape de maturité, dans laquelle les organisations cherchent une vue structurée des points de friction, des abandons et du comportement sur les canaux tout au long du parcours client. Il reste le point d'entrée le plus courant sur le marché européen de l'analyse du parcours client car la cartographie est plus facile à justifier en interne et plus facile à aligner entre les équipes commerciales. Les entreprises ont souvent besoin d'un modèle visuel clair avant de pouvoir engager un budget pour des actions prédictives, des déclencheurs automatisés ou une logique de décision plus avancée. C'est pourquoi la cartographie conserve la plus grande base installée même si des cas d'utilisation plus sophistiqués attirent l'attention.

L'orchestration des campagnes et des parcours devrait croître à un CAGR de 21,78 % jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide dans le mix actuel. Le lancement par Adobe en 2025 de la Customer Journey Analytics B2B Edition montre comment les fournisseurs répondent à la demande d'analyses plus approfondies à travers les comptes, les opportunités et les groupes d'achat plutôt que le simple suivi d'un seul utilisateur. Le lancement par Adobe en 2026 de CX Analytics et CX Enterprise Coworker a poussé cela plus loin en liant les données de parcours plus étroitement à l'action et à l'intelligence gouvernée. À mesure que les cas d'utilisation d'activation se développent, le marché européen de l'analyse du parcours client évolue au-delà du diagnostic statique vers des systèmes d'exploitation qui soutiennent l'intervention en temps réel. Ce changement maintiendra la croissance de l'orchestration en avance sur la visualisation, même si la visualisation reste le plus grand bassin de revenus aujourd'hui.

Par taille d'entreprise utilisatrice finale : les grandes entreprises sont en tête tandis que les PME prennent de l'élan

Les grandes entreprises représentaient 71,32 % des revenus en 2025, reflétant là où se trouvent déjà l'infrastructure de données, le contrôle budgétaire et la capacité d'intégration. Ces organisations gèrent des mix de canaux plus larges, des bases de clients plus importantes et des conditions de conformité plus complexes, de sorte que l'analyse du parcours répond à un besoin opérationnel pratique plutôt qu'à un projet expérimental. Sur le marché européen de l'analyse du parcours client, les grands comptes bougent également en premier car ils peuvent financer simultanément le déploiement de la plateforme, le support aux services et le travail de gouvernance. Leur échelle leur permet de justifier des cycles d'approvisionnement plus longs et des intégrations plus étendues à travers les environnements CRM, commerce, service et marketing. Cela en fait la principale source de revenus actuels même si l'adoption s'étend aux niveaux d'entreprises plus petites.

Les PME devraient se développer à un CAGR de 22,12 % jusqu'en 2031, ce qui montre que les barrières d'accès s'abaissent à mesure que la livraison cloud devient plus flexible. Une raison majeure est que davantage de fournisseurs proposent désormais des points d'entrée basés sur la consommation ou modulaires qui réduisent l'engagement initial. Les programmes publics de numérisation soutiennent également ce changement, avec la feuille de route nationale de transformation numérique de l'Espagne allouant 33,8 milliards EUR (36,8 milliards USD), dont 26,7 milliards EUR (29,1 milliards USD) provenant des budgets publics, à travers de larges mesures numériques. À mesure que ces conditions s'améliorent, le marché européen de l'analyse du parcours client devient plus accessible aux entreprises qui manquaient auparavant de l'équipe technique ou du capital requis pour un déploiement d'entreprise complet. Le schéma de croissance suggère que l'expansion future proviendra d'un volume de comptes plus large, même si les grandes entreprises restent la base de revenus principale.

Par secteur d'activité utilisateur final : le commerce de détail et le commerce électronique sont en tête tandis que la santé et les sciences de la vie accélèrent

Le commerce de détail et le commerce électronique représentaient 26,71 % du chiffre d'affaires total en 2025, les plaçant clairement en tête des autres secteurs d'activité utilisateurs finaux. La prédominance du secteur reflète une forte dépendance à la visibilité de la conversion, à la personnalisation, au merchandising multicanal et à la gestion de l'expérience post-achat. Sur le marché européen de l'analyse du parcours client, les acheteurs du commerce de détail ressentent souvent la pression plus tôt que les autres secteurs car une conception de parcours défaillante affecte immédiatement la complétion du panier et les achats répétés. Les résultats du rapport de référence sur la livraison dans le commerce électronique 2026 de Metapack ont montré que 80 % des détaillants britanniques s'attendaient à une croissance des ventes en ligne en 2026, ce qui soutient les dépenses continues en mesure numérique des clients et en outils d'expérience. Cela maintient le commerce de détail et le commerce électronique en tête, en particulier dans les pays numériquement matures où le commerce en ligne et les attentes en matière de livraison restent élevés.

La santé et les sciences de la vie devraient croître à un CAGR de 21,04 % jusqu'en 2031, ce qui en fait le secteur vertical à la croissance la plus rapide sur le marché européen de l'analyse du parcours client. Le segment bénéficie d'une attention accrue portée aux parcours de soins coordonnés, à l'interopérabilité et à un meilleur engagement numérique tout au long de l'expérience patient. La BFSI reste l'un des groupes d'utilisateurs les plus importants également, car l'intégration, la fidélisation, le contrôle du taux d'attrition et la mesure de la vente croisée reposent sur une analyse de parcours connectée. Les technologies de l'information et les télécommunications restent également importantes, en particulier là où des volumes d'interaction élevés nécessitent une visibilité en temps réel à travers les points de contact de service et d'abonnés. Les médias, le voyage, l'automobile et d'autres secteurs élargissent la base de demande, mais le principal changement de croissance provient des secteurs qui ont désormais besoin de l'intelligence du parcours client comme partie intégrante de la prestation de services de base plutôt que comme simple outil de support marketing.

Analyse géographique

Le Royaume-Uni détenait 37,22 % de la part du marché européen de l'analyse du parcours client en 2025, ce qui en fait le plus grand marché de la région. Cette prédominance reflète une solide base de commerce numérique, une demande d'entreprise mature et une utilisation plus large des outils client pilotés par l'intelligence artificielle dans les environnements de commerce de détail et de services. Les résultats du rapport de référence 2026 de Metapack ont montré que 80 % des détaillants britanniques s'attendaient à une croissance des ventes en ligne en 2026 et que 90 % des détaillants mondiaux prévoyaient d'augmenter leurs dépenses en intelligence artificielle au cours des 12 à 24 prochains mois. Ces conditions maintiennent le Royaume-Uni au centre de la demande actuelle sur le marché européen de l'analyse du parcours client. L'Allemagne est restée la deuxième géographie en importance, soutenue par une activité importante dans la BFSI, l'automobile et la fabrication, ainsi que par des modèles d'interaction client qui nécessitent des analyses plus approfondies à travers des cycles d'achat longs et complexes.

La France, l'Italie et le reste de l'Europe forment la prochaine couche de demande régionale, bien que chaque marché suive un chemin d'adoption différent. La France bénéficie d'une grande base d'entreprises et d'un engagement numérique client stable dans le commerce, les services financiers et les communications. L'Italie montre une demande du commerce de détail multicanal, de la mode et des services financiers, et le programme de modernisation cloud de Vodafone Italy illustre comment les grandes entreprises améliorent leurs flux de travail de données client sans perturbation commerciale. Le reste de l'Europe continue de se développer à travers un mix plus large de marchés nationaux plus petits, où l'adoption augmente à mesure que la disponibilité du cloud et la maturité analytique s'améliorent.

L'Espagne devrait enregistrer la croissance la plus rapide à un CAGR de 21,36 % jusqu'en 2031, ce qui lui confère le profil prospectif le plus solide sur le marché européen de l'analyse du parcours client. L'investissement public est une raison majeure, avec la feuille de route numérique de l'Espagne allouant 33,8 milliards EUR (36,8 milliards USD) et 26,7 milliards EUR (29,1 milliards USD) provenant des budgets publics, à travers 67 mesures.[3]Commission européenne, "Rapport national sur la décennie numérique de l'Espagne 2025," Décennie numérique de la Commission européenne, digital-strategy.ec.europa.eu Ce soutien politique contribue à élargir les capacités numériques des entreprises qui étaient auparavant en dehors de l'adoption d'analyses avancées. L'Espagne bénéficie également d'une base de demande PME plus accessible, ce qui offre aux fournisseurs un plus grand bassin de nouveaux acheteurs que les années précédentes. Pour cette raison, l'Espagne se distingue comme le marché de croissance le plus dynamique au sein du marché européen de l'analyse du parcours client tout au long de la période de prévision.

Paysage concurrentiel

Le marché européen de l'analyse du parcours client est modérément fragmenté, avec des groupes mondiaux de logiciels d'entreprise en concurrence aux côtés de spécialistes nés dans le cloud qui se concentrent plus étroitement sur l'analyse de l'expérience numérique. Les grands acteurs établis tels qu'Adobe, Salesforce, Oracle, Microsoft, SAP et IBM bénéficient de systèmes installés déjà présents dans les environnements clients, ce qui réduit la pression de changement dans les grands comptes. Cet avantage reste important car les acheteurs préfèrent souvent étendre les plateformes existantes lorsque l'analyse du parcours peut être ajoutée avec moins de friction d'approvisionnement. Dans le même temps, des fournisseurs spécialisés tels que Contentsquare, FullStory, Glassbox, Quantum Metric, Amplitude et Mixpanel attirent l'attention grâce à des cycles de publication plus rapides et des chemins de déploiement plus simples. Cet équilibre maintient le marché européen de l'analyse du parcours client compétitif, car l'échelle compte toujours, mais la rapidité d'exécution des produits compte plus qu'auparavant.

Adobe a été l'un des exemples les plus clairs d'expansion de plateforme, avec l'édition B2B de Customer Journey Analytics en 2025, suivie de CX Enterprise Coworker et Adobe CX Analytics en 2026.[4]Adobe, "Adobe dévoile CX Enterprise Coworker pour créer des flux de travail agentiques pour l'orchestration de l'expérience client," Salle de presse Adobe, news.adobe.com Ces mouvements montrent une stratégie centrée sur la liaison de la mesure, de l'assistance par intelligence artificielle et de l'action interfonctionnelle au sein d'une pile d'expérience plus large. Contentsquare a suivi une voie différente, ajoutant des capacités d'agents d'intelligence artificielle, une application native Snowflake, une intégration Dust et un connecteur Claude tout au long de 2026.

FullStory a ajouté un autre exemple fort en juin 2026, lançant le protocole de contexte de modèle, StoryAI Agents et Workflow Intelligence. Ces lancements montrent que la concurrence évolue vers des analyses liées aux entrepôts de données, l'accès en langage naturel et la surveillance autonome, plutôt que de s'appuyer uniquement sur la visualisation de base. Le marché européen de l'analyse du parcours client crée également de l'espace pour les fournisseurs capables de répondre aux exigences de résidence des données de l'UE tout en offrant des fonctionnalités pilotées par l'intelligence artificielle à grande échelle. Cela favorise les entreprises capables de connecter des architectures ouvertes avec une gouvernance plus solide, car les acheteurs réglementés veulent de la flexibilité sans perdre le contrôle sur les données client. En conséquence, la pression concurrentielle devrait rester élevée, avec des acteurs établis défendant de larges suites et des spécialistes poussant l'innovation à travers un développement de produits plus rapide et plus ciblé.

Leaders du secteur européen de l'analyse du parcours client

Adobe Inc.

Salesforce, Inc.

Oracle Corporation

Microsoft Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Contentsquare et Snowflake ont annoncé une collaboration stratégique et le lancement de la première application native Contentsquare Snowflake sur le Snowflake Marketplace. L'application native permet aux gestionnaires de catégories et aux merchandiseurs d'analyser les taux d'ajout au panier, les taux de conversion et les données de revenus dans les environnements Snowflake, favorisant l'adoption de l'analyse composable dans le commerce de détail et le commerce électronique.

- Juin 2026 : Contentsquare s'est intégré à Dust, une plateforme d'agents d'intelligence artificielle pour les entreprises, permettant des cas d'utilisation interfonctionnels incluant le classement quantifié de l'impact sur les revenus des points de friction et le triage des pics d'erreurs en temps réel via un routage automatisé vers les équipes produit et opérations. L'intégration élargit l'accessibilité des données comportementales aux parties prenantes non techniques dans les organisations utilisant des flux de travail basés sur Slack.

- Juin 2026 : FullStory a lancé trois nouvelles solutions : FullStory Model Context Protocol (MCP), StoryAI Agents et Workflow Intelligence, permettant la découverte pilotée par l'intelligence artificielle, la surveillance autonome du parcours et la capture basée sur le navigateur des inefficacités de flux de travail cachées dans les opérations d'entreprise. StoryAI Agents remplace la récupération manuelle de données par une intelligence autonome, réduisant la boucle de rétroaction de la découverte à l'exécution.

- Juin 2026 : Contentsquare est devenu l'une des premières solutions d'analyse de l'expérience répertoriées dans le répertoire Claude Connectors d'Anthropic, permettant aux équipes d'interroger les données d'expérience client en langage naturel dans Claude sans configuration technique. L'intégration permet aux agents d'intelligence artificielle de surveiller en continu les performances du parcours, d'identifier les opportunités de conversion et de faire remonter des informations exploitables.

Périmètre du rapport sur le marché européen de l'analyse du parcours client

Le marché européen de l'analyse du parcours client comprend des plateformes logicielles et des services associés qui aident les organisations à collecter, analyser, visualiser et optimiser les interactions client à travers de multiples points de contact et canaux tout au long du cycle de vie client. Ces solutions permettent aux entreprises de comprendre le comportement des clients, d'identifier les schémas de parcours, d'évaluer l'efficacité de l'engagement et de fournir des expériences personnalisées à travers les canaux numériques et physiques. L'adoption croissante de stratégies d'engagement client omnicanal, les investissements croissants dans l'analyse avancée et l'intelligence artificielle, et la demande croissante de prise de décision basée sur les données stimulent le marché. Ces solutions aident les organisations à améliorer l'acquisition, la satisfaction, la fidélisation des clients et l'expérience client globale.

Le rapport sur le marché européen de l'analyse du parcours client est segmenté par composant (solutions et services), mode de déploiement (cloud, sur site et hybride), application (cartographie et visualisation du parcours, orchestration des campagnes et des parcours, gestion de la marque et des produits, et comportement client et attribution), taille d'entreprise utilisatrice finale (grandes entreprises, et petites et moyennes entreprises), secteur d'activité utilisateur final (banque, services financiers et assurance [BFSI], commerce de détail et commerce électronique, technologies de l'information et télécommunications, santé et sciences de la vie, médias et divertissement, voyage et hôtellerie, automobile et mobilité, et autres secteurs d'activité utilisateurs finaux), et géographie (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Cartographie et visualisation du parcours |

| Orchestration des campagnes et des parcours |

| Gestion de la marque et des produits |

| Comportement client et attribution |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Banque, services financiers et assurance (BFSI) |

| Commerce de détail et commerce électronique |

| Technologies de l'information et télécommunications |

| Santé et sciences de la vie |

| Médias et divertissement |

| Voyage et hôtellerie |

| Automobile et mobilité |

| Autres secteurs d'activité utilisateurs finaux |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par composant | Solutions |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par application | Cartographie et visualisation du parcours |

| Orchestration des campagnes et des parcours | |

| Gestion de la marque et des produits | |

| Comportement client et attribution | |

| Par taille d'entreprise utilisatrice finale | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par secteur d'activité utilisateur final | Banque, services financiers et assurance (BFSI) |

| Commerce de détail et commerce électronique | |

| Technologies de l'information et télécommunications | |

| Santé et sciences de la vie | |

| Médias et divertissement | |

| Voyage et hôtellerie | |

| Automobile et mobilité | |

| Autres secteurs d'activité utilisateurs finaux | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la perspective de taille pour le marché européen de l'analyse du parcours client ?

La taille du marché européen de l'analyse du parcours client est projetée à 4,81 milliards USD en 2025, 5,75 milliards USD en 2026 et 14,08 milliards USD d'ici 2031, avec un CAGR de 19,60 % sur 2026-2031.

Quel segment est en tête par composant dans l'analyse du parcours client en Europe ?

Les solutions ont dominé le mix de composants avec 68,44 % de la part des revenus en 2025, tandis que les services devraient croître plus rapidement à un CAGR de 22,68 % jusqu'en 2031.

Pourquoi le déploiement cloud est-il en tête dans ce domaine à travers l'Europe ?

Le cloud détenait 70,86 % des revenus par mode de déploiement en 2025 car les entreprises veulent des analyses évolutives, un déploiement plus rapide de l'intelligence artificielle et une moindre friction d'infrastructure.

Quel domaine d'application connaît la croissance la plus rapide dans l'analyse du parcours client en Europe ?

L'orchestration des campagnes et des parcours est le domaine d'application à la croissance la plus rapide, avec un CAGR projeté de 21,78 % jusqu'en 2031, tandis que la cartographie et la visualisation du parcours reste le segment actuel le plus important.

Quel pays stimule la croissance la plus forte à travers l'Europe ?

L'Espagne devrait afficher la croissance la plus rapide à un CAGR de 21,36 % jusqu'en 2031, soutenue par de larges investissements numériques nationaux et une base d'acheteurs PME en expansion.

Qui sont les principaux concurrents dans l'analyse du parcours client à travers l'Europe ?

Le domaine comprend de grands éditeurs de logiciels tels qu'Adobe, Salesforce, Oracle, Microsoft, SAP et IBM, ainsi que des spécialistes tels que Contentsquare, FullStory, Glassbox, Quantum Metric, Amplitude et Mixpanel.

Dernière mise à jour de la page le: