Taille et part du marché européen de l'entreposage chimique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

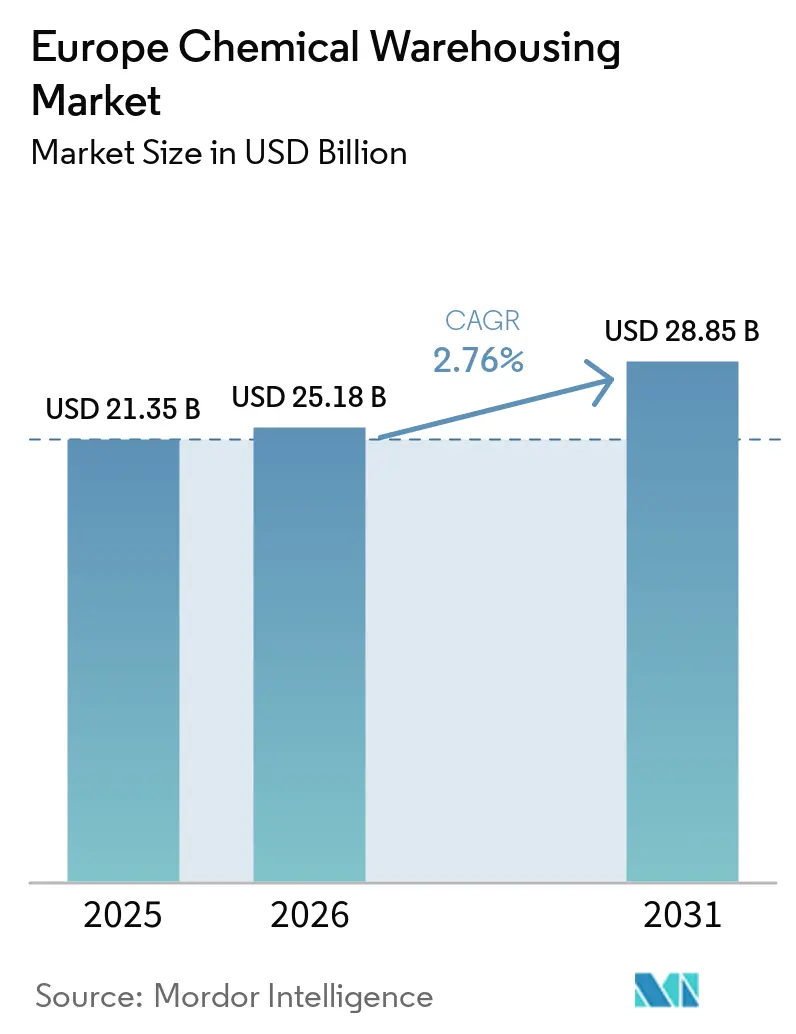

| Taille du marché de l'année de base (2025) | 21.35 Milliards de dollars |

| Taille du Marché (2026) | 25.18 Milliards de dollars |

| Taille du Marché (2031) | 28.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'entreposage chimique par Mordor Intelligence

La taille du marché européen de l'entreposage chimique devrait s'étendre de 21,35 milliards USD en 2025 à 25,18 milliards USD en 2026, pour atteindre 28,85 milliards USD d'ici 2031, avec un CAGR de 2,76 % sur la période 2026-2031.

La demande en intrants de qualité batterie pour les gigafactories, les règles de décarbonation de l'UE et la croissance des composants pour l'éolien offshore redistribuent les empreintes de stockage et élèvent les normes de spécification. Les opérateurs font face à un double impératif : préserver la résilience de la chaîne d'approvisionnement face aux perturbations liées à la mer Rouge, tout en finançant des rénovations pour la décontamination des PFAS et la conformité à la traçabilité par QR. L'adoption technologique s'accélère à mesure que les subventions du programme Digital Europe réduisent les coûts d'automatisation jusqu'à 60 %, encourageant les prestataires de plus petite taille à investir dans la robotique et les systèmes de gestion d'entrepôt (WMS) en nuage. La consolidation est en cours. L'acquisition de Schenker par DSV pour 14,3 milliards EUR (15,6 milliards USD) signale un glissement vers une compétitivité fondée sur l'échelle, même si les spécialistes de niche en matières dangereuses défendent leurs parts grâce à une expertise réglementaire approfondie.

Points clés du rapport

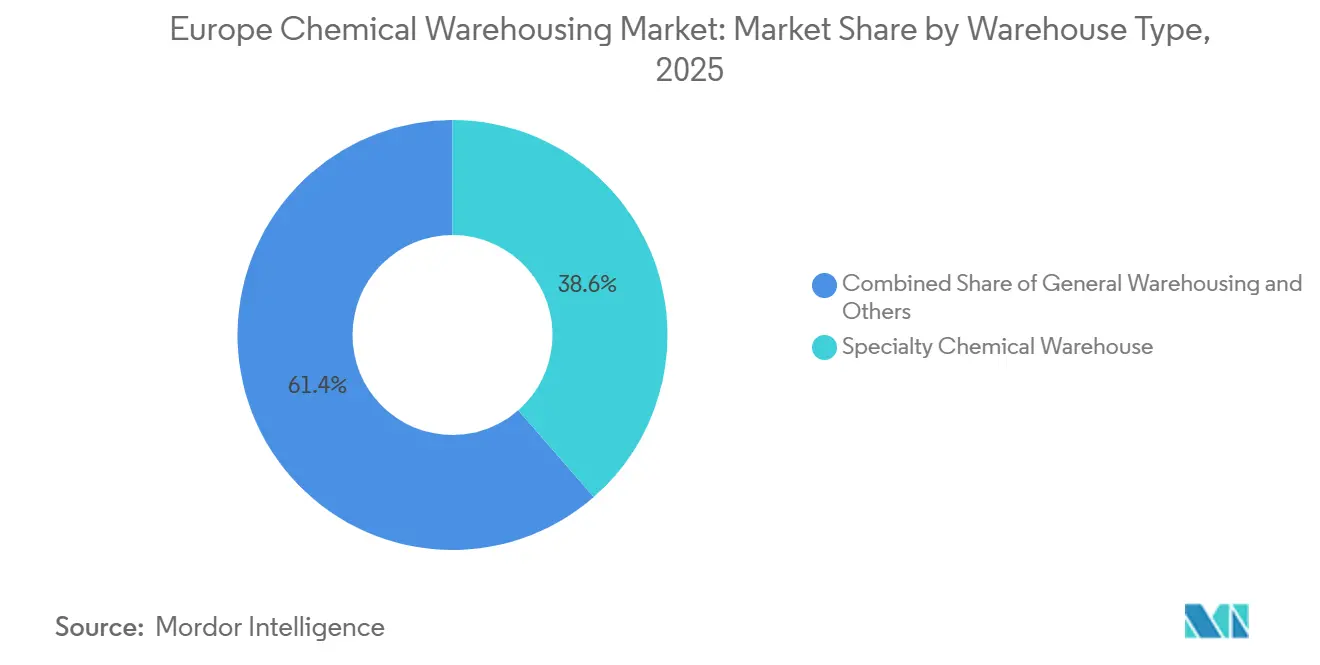

- Par type d'entrepôt, les installations chimiques spécialisées détenaient 38,58 % de la part du marché européen de l'entreposage chimique en 2025, tandis que les sites à température contrôlée devraient progresser à un CAGR de 5,62 % jusqu'en 2031.

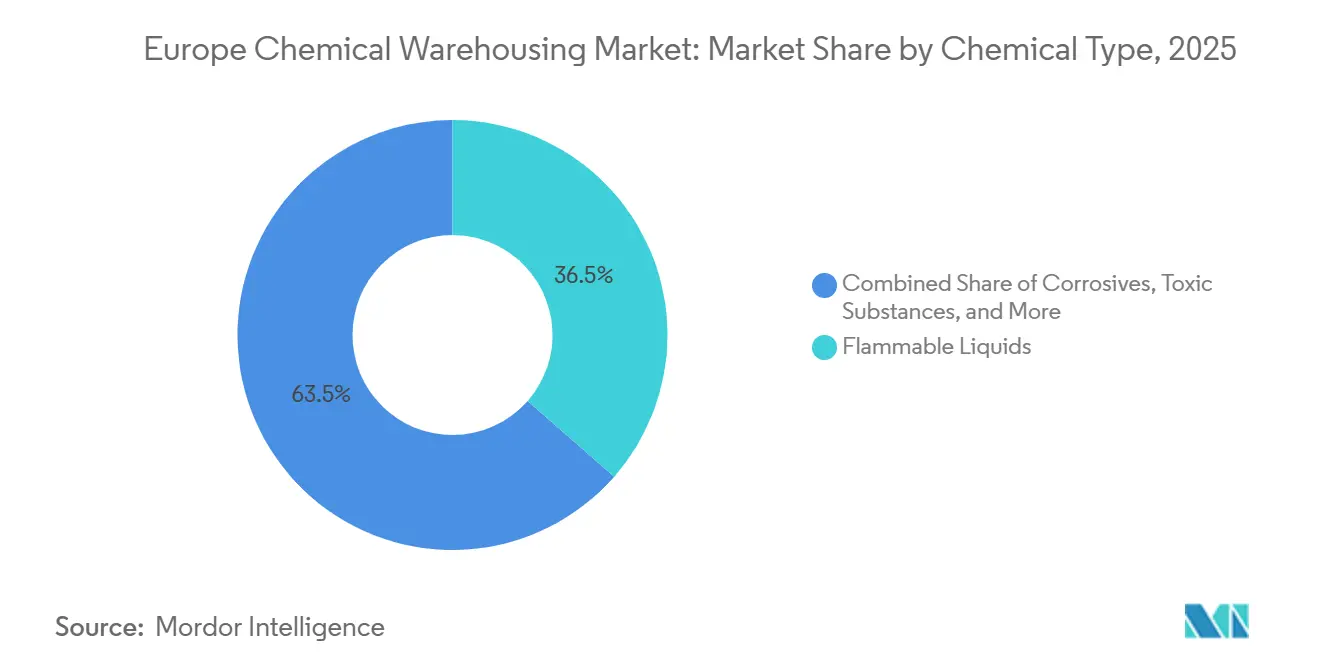

- Par classe de produits chimiques, les liquides inflammables représentaient 36,46 % de la taille du marché européen de l'entreposage chimique en 2025 ; les substances toxiques devraient afficher le CAGR le plus rapide, à 5,20 %, jusqu'en 2031.

- Par utilisateur final, les produits pharmaceutiques et les sciences de la vie représentaient 28,19 % de la taille du marché européen de l'entreposage chimique en 2025 et progressent à un CAGR de 5,51 % jusqu'en 2031.

- Par pays, l'Allemagne était en tête avec une part de revenus de 25,43 % en 2025, tandis que l'Italie devrait enregistrer un CAGR de 5,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de l'entreposage chimique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement des gigafactories en produits chimiques de qualité batterie, stimulant la demande de stockage ADR | +0.7% | Corridors batteries en Allemagne, Suède, Hongrie et Pologne | Moyen terme (2-4 ans) |

| Relocalisation de produits chimiques de base liée au MACF de l'UE, créant un entreposage de stocks tampons | +0.6% | Cœur : Allemagne, Pays-Bas, Belgique ; émergents : Italie, Espagne | Long terme (≥ 4 ans) |

| Forte augmentation des volumes de résines et durcisseurs pour l'éolien offshore près des ports de la mer du Nord | +0.4% | Pays-Bas, Allemagne, Danemark, zones côtières de la mer du Nord au Royaume-Uni | Moyen terme (2-4 ans) |

| Subventions du programme Digital Europe de l'UE accélérant l'adoption de la robotique et de l'autonomie dans les entrepôts | +0.5% | Cœur en Europe occidentale, expansion vers l'Europe centrale | Court terme (≤ 2 ans) |

| Traçabilité QR obligatoire dans le cadre de la stratégie chimique de l'UE, stimulant les mises à niveau des WMS | +0.3% | À l'échelle de l'UE, plus forte en Allemagne, en France et aux Pays-Bas | Moyen terme (2-4 ans) |

| Essor des start-ups de synthèse sous contrat nécessitant des espaces HAZMAT flexibles multi-locataires | +0.3% | Clusters biotechnologiques en Allemagne, Suisse et Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement des gigafactories en produits chimiques de qualité batterie, stimulant la demande de stockage ADR

La montée en puissance rapide de la production de cellules de batteries en Europe génère une demande concentrée pour l'hydroxyde de lithium, les solvants NMP et les liants PVDF relevant de la réglementation ADR Classe 8. La seule expansion de Northvolt Ett à 60 GWh d'ici 2026 nécessite un nouveau stockage à température contrôlée dans un rayon de 50 km, poussant la capacité régionale au-delà de 500 000 m² d'ici 2028. Les investissements dans les installations sont 30 à 45 % plus coûteux que les sites standard en raison des améliorations des systèmes de suppression d'incendie, des baies HAZMAT séparées et du contrôle climatique à ±2 °C. La pression spatiale est la plus aiguë dans l'est de l'Allemagne, le nord de la Suède et le corridor automobile hongrois, favorisant les opérateurs capables d'accélérer les permis SEVESO-III et de déployer des entrepôts modulaires[1]« Programme Digital Europe », Commission européenne, digital-strategy.ec.europa.eu.

Relocalisation de produits chimiques de base liée au MACF de l'UE, créant un entreposage de stocks tampons

Les droits de douane carbone sur l'ammoniac et le méthanol importés rendent la production au sein de l'UE financièrement viable pour la première fois depuis deux décennies, incitant BASF et Yara à planifier des redémarrages de capacités continentales. Les fabricants détiennent désormais 30 à 45 jours de stocks de matières premières — le double de la norme de 2023 — pour couvrir les risques d'approvisionnement, gonflant les empreintes d'entreposage autour de Ludwigshafen, d'Anvers et des ports méditerranéens. La flexibilité prime sur l'échelle, si bien que les entrepôts multi-produits dotés de WMS agiles gagnent des parts face aux cuves mono-produit. L'Italie et l'Espagne se distinguent comme bénéficiaires du MACF, car les importations d'hydrogène vert en provenance d'Afrique du Nord offrent des avantages en termes de coûts, faisant bondir la demande de stockage à proximité des quais[2]« Mécanisme d'ajustement carbone aux frontières (MACF) », Commission européenne, taxation-customs.ec.europa.eu.

Forte augmentation des volumes de résines et durcisseurs pour l'éolien offshore près des ports de la mer du Nord

Les usines de pales à Hull, Aalborg et Esbjerg consomment plus de 150 000 t par an de systèmes époxy nécessitant un stockage entre 15 et 25 °C et une humidité relative <60 % pour éviter une polymérisation prématurée. Alors que l'UE vise une capacité offshore de 76 GW d'ici 2030, l'entreposage de résines dans un rayon de 100 km des ports de la mer du Nord doit se développer rapidement. Les opérateurs capables d'appliquer une logique d'inventaire FIFO et une surveillance environnementale en temps réel remportent des contrats d'approvisionnement pluriannuels, générant des flux de revenus plus stables que le stockage chimique au comptant.

Subventions du programme Digital Europe de l'UE accélérant l'adoption de la robotique et de l'autonomie dans les entrepôts

Un financement couvrant jusqu'à 60 % des coûts de projet catalyse le déploiement de véhicules à guidage automatique (AGV) et les mises à niveau de WMS pilotés par l'IA sur le marché européen de l'entreposage chimique. DHL et Siemens ont enregistré des bonds de précision des stocks à 99,5 %, tandis que l'exposition du personnel aux zones toxiques a diminué de 40 % chez DHL. Les entreprises régionales de plus petite taille tirent parti des subventions pour réduire l'écart de compétences avec les intégrateurs mondiaux, améliorant la fluidité du marché tout en renforçant les exigences en matière de compétences techniques pour la main-d'œuvre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion portuaire et reroutage via la mer Rouge, augmentant les temps de séjour et le risque d'inventaire | -0.6% | Principales portes d'entrée : Rotterdam, Anvers, Hambourg | Court terme (≤ 2 ans) |

| Responsabilités liées à l'élimination progressive des PFAS nécessitant des capacités de décontamination coûteuses | -0.5% | Sites historiques en Allemagne, aux Pays-Bas et en Belgique | Moyen terme (2-4 ans) |

| Taxonomie de la finance verte et hausse des taux augmentant les coûts de seuil de rénovation | -0.3% | À l'échelle de l'UE, plus forte en Europe occidentale | Long terme (≥ 4 ans) |

| Obligations de résilience face aux événements météorologiques extrêmes entraînant des dépenses d'investissement imprévues sur les sites | -0.2% | Zones côtières et régions sujettes aux inondations | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Congestion portuaire et reroutage via la mer Rouge, augmentant les temps de séjour et le risque d'inventaire

Le reroutage via le cap de Bonne-Espérance a allongé les voyages Asie-UE jusqu'à 14 jours en 2025. Le temps de séjour moyen des conteneurs à Rotterdam est passé de 4 jours à 10 jours, obligeant les importateurs à doubler leurs stocks de sécurité et à payer des frais de surestarie plus élevés. Les importateurs spécialisés ne disposant pas de fournisseurs secondaires doivent absorber une inflation des coûts logistiques de 15 à 20 %, réduisant les marges et orientant les achats vers des capacités relocalisées.

Responsabilités liées à l'élimination progressive des PFAS nécessitant des capacités de décontamination coûteuses

Les projets d'interdiction des PFAS à l'échelle de l'UE, couvrant 10 000 substances, font grimper les coûts de remédiation à 2-5 millions EUR (2,35-5,88 millions USD) par entrepôt. L'Allemagne et les Pays-Bas appliquent des normes de dépollution plus strictes, augmentant les dépenses de 40 à 60 % supplémentaires. Les anciens dépôts situés dans des zones industrielles historiques risquent une fermeture, resserrant les capacités dans les clusters Rhin-Ruhr déjà contraints en offre et compliquant les évaluations de consolidation[3]« Proposition de restriction des PFAS et mise en œuvre du règlement REACH », Agence européenne des produits chimiques, echa.europa.eu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entrepôt : les sites à température contrôlée gagnent en dynamisme

Les entrepôts chimiques à température contrôlée ont capté une trajectoire de croissance de 5,62 % de la part du marché européen de l'entreposage chimique jusqu'en 2031, reflétant la demande croissante en produits biologiques et en électrolytes de qualité batterie qui ne tolèrent que des fenêtres de température de ±2 °C. La taille du marché européen de l'entreposage chimique liée à ces sites à haute spécification augmente à mesure que les opérateurs rénovent les salles existantes avec des systèmes CVC multi-zones, des déshumidificateurs et des systèmes de suppression d'incendie à gaz inerte pour satisfaire les règles GDP et ADR dans une seule empreinte. Les coûts de construction premium de 1 200 à 1 800 EUR (1 411 à 2 117 USD) par m² sont de plus en plus compensés par des durées de contrat s'étendant jusqu'à cinq ans pour les pipelines de biosimilaires, permettant aux propriétaires de verrouiller des rendements plus élevés et d'accélérer les calendriers de remboursement de la dette[4]« Réglementation sur le stockage des produits chimiques », HSE, hse.gov.uk.

Les entrepôts chimiques spécialisés contrôlaient encore 38,58 % de la taille du marché européen de l'entreposage chimique en 2025, ancrés par les produits chimiques électroniques en micro-lots et les additifs de performance qui exigent des baies séparées, des revêtements de sol conducteurs et des annexes de salle blanche ISO. Les entrepôts généraux, principalement des halls de marchandises en vrac, perdent leur pouvoir de fixation des prix à mesure que les clients se tournent vers des services de mélange à valeur ajoutée ou de pré-dilution désormais proposés dans des installations spécialisées modernisées. Les bâtiments exclusivement HAZMAT restent un pilier pour les flux pétrochimiques, mais subissent une pression sur les marges due à la hausse des primes d'assurance après les craintes de contamination aux PFAS, poussant les petits opérateurs vers des mises à niveau conjointes de confinement des eaux d'incendie financées par les subventions du programme Digital Europe.

Par type de produit chimique : les substances toxiques s'accélèrent avec l'essor des CDMO

Les liquides inflammables ont conservé la plus grande part de 36,46 % du marché européen de l'entreposage chimique en 2025, mais les substances toxiques devraient se développer à un rythme annuel de 5,20 % jusqu'en 2031, à mesure que les fabricants de substances médicamenteuses sous contrat développent leurs lignes cytotoxiques en Irlande, en Belgique et au Danemark. La taille du marché européen de l'entreposage chimique liée aux produits ADR Classe 6.1 augmente car la ventilation en dépression, l'alimentation en fûts en circuit fermé et les réseaux de détecteurs de gaz constituent désormais des points d'audit de référence dans les appels d'offres des CDMO.

Les corrosifs et les oxydants affichent une croissance plus stable à un chiffre inférieur, les volumes de niche dans la finition des métaux et l'aérospatiale maintenant la demande stable. Un panier « autres » naissant — ammoniac vert, vecteurs d'hydrogène, bio-solvants — introduit des enveloppes pression-température exotiques que les bâtiments conventionnels ne peuvent pas gérer, suscitant les premiers dépôts à services mixtes avec des pods cryogéniques et des bras robotiques ATEX. Le passage d'inventaires mono-classe à multi-classes accroît la complexité des WMS, poussant les prestataires vers des passeports QR au niveau des substances qui s'intègrent de manière transparente dans les dossiers REACH pour les régulateurs.

Par secteur d'utilisation finale : la pharmacie et les sciences de la vie stimulent la demande premium

Les produits pharmaceutiques et les sciences de la vie représentaient 28,19 % de la taille du marché européen de l'entreposage chimique en 2025 et devraient afficher un CAGR de 5,51 % jusqu'en 2031, à mesure que la production de biosimilaires dans l'UE monte en puissance et que les chaînes du froid pour les thérapies cellulaires se multiplient. Chaque allée de palettes nécessite désormais une cartographie des températures, une certification GDP et la validation d'une personne qualifiée, permettant aux propriétaires de facturer des tarifs 40 à 60 % supérieurs au stockage de solvants banalisé, tout en réduisant simultanément le risque de vacance grâce à des accords-cadres pluriannuels avec les CDMO.

La fabrication de produits chimiques spécialisés maintient une large base de 28,19 %, mais sa part diminue légèrement à mesure que la politique MACF oriente les incitations vers le stockage en vrac sur site dans les nouvelles unités de production à faible émission de carbone. Les importateurs de produits chimiques de base, confrontés aux perturbations de la mer Rouge, convertissent des halls au comptant en tampons de stocks de sécurité, mais résistent aux contrats à long terme, atténuant le potentiel de revenus. Les clients des secteurs agrochimique, des revêtements et des additifs alimentaires exigent une traçabilité rigoureuse mais réservent des espaces uniquement de manière saisonnière, obligeant les opérateurs à mélanger ces secteurs verticaux dans des modèles de slotting dynamiques alimentés par l'IA pour maintenir un taux d'utilisation supérieur à 85 %.

Analyse géographique

L'Allemagne représentait 25,43 % de la part du marché européen de l'entreposage chimique en 2025, soutenue par les corridors Rhin-Ruhr et Francfort-Mannheim qui accueillent de denses clusters de producteurs de produits chimiques spécialisés et de base. La taille du marché européen de l'entreposage chimique attachée à l'Allemagne augmente à mesure que l'usine de cellules Heide de Northvolt et le site de Thuringe de CATL exigent des baies ADR à température contrôlée dans un rayon de 30 km des lignes de production, tandis que les règles de dépollution aux PFAS incitent les petits dépôts à s'associer à des opérateurs bien capitalisés. L'acquisition de Schenker par DSV en 2025 ajoute 1,6 million de m² de stockage allemand, resserrant le contrôle des capacités et accélérant les déploiements d'automatisation pour satisfaire les audits de traçabilité QR. Les subventions du programme Digital Europe stimulent davantage l'adoption de la robotique, améliorant les indicateurs de sécurité et de précision des stocks, tout en élevant le niveau d'exigence en compétences techniques pour la main-d'œuvre.

L'Italie devrait connaître la croissance la plus rapide avec un CAGR de 5,11 % jusqu'en 2031, les ports méditerranéens — Gênes, Trieste et Naples — acheminant des intrants d'ammoniac vert et d'hydrogène avantageux au titre du MACF en provenance d'Afrique du Nord, élargissant la taille du marché européen de l'entreposage chimique en Europe du Sud. De nouveaux dépôts multi-produits près de ces ports combinent des pods cryogéniques avec des halls conventionnels afin que les importateurs puissent passer des dérivés d'ammoniac aux résines époxy sans enfreindre les seuils SEVESO-III. Des coûts d'électricité inférieurs à ceux de l'Europe du Nord attirent la relocalisation de produits chimiques de base, tandis que les investissements pharmaceutiques en Lombardie et dans le Latium augmentent les surfaces à température contrôlée. Les autorités régionales accélèrent les permis pour les entrepôts d'électrolytes de qualité batterie desservant les corridors de gigafactories naissants à Turin et en Vénétie, réduisant les délais de six mois.

Les Pays-Bas, le Royaume-Uni, la France, l'Espagne et la Pologne représentent conjointement un peu plus de 40 % des revenus de 2025, mais chacun fait face à des vents contraires distincts. La hausse du temps de séjour à Rotterdam à 10 jours après le reroutage via la mer Rouge a poussé les débordements vers les campus intérieurs du Brabant équipés de plates-formes de transbordement AGV. La Basse-Silésie en Pologne attire le trafic ADR Classe 8 des gigafactories de LG et CATL, mais des routes vieillissantes ralentissent les transferts du premier kilomètre. La France et l'Espagne tirent parti de la demande en résines pour l'éolien offshore et des projets pilotes d'ammoniac vert pour justifier des rénovations de stockage adaptées aux matériaux composites, tandis que le Royaume-Uni compense les frictions liées au Brexit grâce à Crown Paints et d'autres contrats captifs qui ancrent le taux d'utilisation dans de nouveaux hubs à température contrôlée. Les marchés du reste de l'Europe en Tchéquie, en Hongrie et en Roumanie capitalisent sur les fonds de cohésion de l'UE pour ajouter des hangars HAZMAT modulaires et combler l'écart d'infrastructure avec les nœuds occidentaux.

Paysage concurrentiel

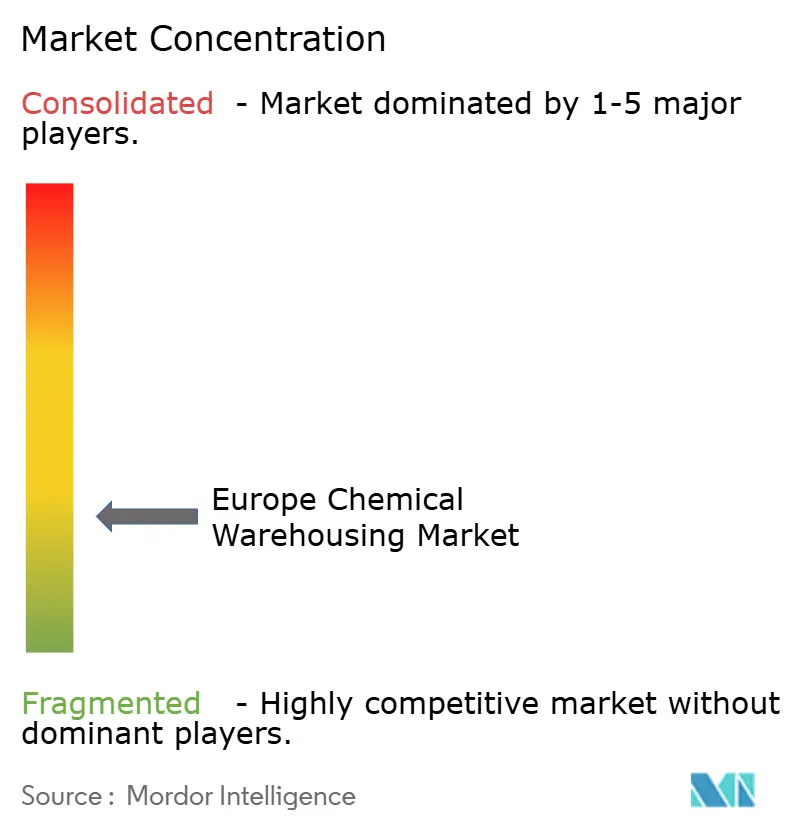

Le marché européen de l'entreposage chimique reste modérément fragmenté : les cinq plus grands prestataires détiennent environ 55 à 60 % des revenus de volume stocké, tandis que plus de 200 spécialistes régionaux gèrent des classes ADR de niche. DSV a bondi à la première place grâce à son acquisition de Schenker pour 14,3 milliards EUR (15,6 milliards USD), intégrant 430 dépôts et dévoilant un WMS en nuage qui fournit des scans QR au niveau des substances dans 26 pays. Kuehne + Nagel a affiné son orientation sciences de la vie grâce à l'acquisition d'Apex International pour 1,4 milliard USD, ajoutant des espaces certifiés GDP en Belgique, au Danemark et en Irlande. CEVA Logistics a absorbé GEFCO pour approfondir le routage des produits chimiques automobiles, notamment pour les flux d'isocyanates liés aux boîtiers de batteries de véhicules électriques.

Les spécialistes purs en matières dangereuses tels que Bertschi, Den Hartogh et HOYER défendent leurs parts grâce à des flottes de conteneurs-citernes testés sous pression, des chimistes sur site et des équipes d'urgence 24h/24 et 7j/7 qui satisfont les matrices de risque des assureurs. GEODIS a automatisé son hub pharmaceutique de Mannheim avec une robotique de préparation de commandes par guidage lumineux et un système CVC piloté par l'IA qui a réduit la consommation d'énergie de 18 %, montrant comment les intégrateurs de taille intermédiaire peuvent combler l'écart de compétences. Le rachat de DTK par NTG Nordic en 2025 a élargi la portée HAZMAT en Europe du Nord, tandis que la prise de contrôle du transport terrestre par Sennder le positionne pour ajouter des offres de stockage d'ici 2026. XPO Logistics a ouvert une installation de 4 000 m² à Nimègue dotée d'une alimentation solaire et de lignes de réétiquetage, signalant la durabilité comme levier concurrentiel.

Les barrières à l'entrée restent élevées : les licences SEVESO-III, la hausse des responsabilités de remédiation des PFAS et les exigences des assureurs pour des systèmes doubles d'eaux d'incendie gonflent les dépenses d'investissement initiales. Pourtant, les subventions du programme Digital Europe couvrant jusqu'à 60 % des coûts d'automatisation permettent aux petits dépôts d'installer des AGV et des WMS compatibles avec la blockchain, préservant un certain degré de fragmentation. Les clients attribuent de plus en plus les contrats sur la base de tableaux de bord de conformité prédictive plutôt que de simples grilles tarifaires, poussant les retardataires vers des alliances ou des sorties. Ces tendances, couplées à des pipelines de fusions-acquisitions actifs, suggèrent que le marché européen de l'entreposage chimique évoluera vers une concentration plus élevée sans éliminer l'espace pour les boutiques spécialisées en matières dangereuses.

Leaders du secteur européen de l'entreposage chimique

DHL Group

Kuehne + Nagel

Rhenus Logistics

Bertschi AG

Den Hartogh Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker pour 14,3 milliards EUR (15,6 milliards USD), ajoutant 430 dépôts européens, de vastes centres de formation aux matières dangereuses et 3,5 millions de m² d'espace d'entreposage.

- Mars 2025 : NTG Nordic a acquis DTK pour 620 millions DKK (89,3 millions USD), étendant sa portée à température contrôlée au Danemark, en Allemagne et dans les pays baltes.

- Février 2025 : Sennder a acquis la branche de transport terrestre européen de C.H. Robinson, gagnant 1 600 collaborateurs et 20 hubs, avec des projets d'ajout de stockage HAZMAT d'ici 2026.

- Février 2025 : XPO Logistics a inauguré un hub de 4 000 m² à Nimègue avec des opérations alimentées à l'énergie solaire et des services de réétiquetage chimique.

Périmètre du rapport sur le marché européen de l'entreposage chimique

| Entreposage général |

| Entrepôt chimique spécialisé |

| Entrepôts de matières dangereuses (HAZMAT) |

| Entrepôts chimiques à température contrôlée |

| Liquides inflammables |

| Corrosifs |

| Substances toxiques |

| Oxydants |

| Autres |

| Fabrication de produits chimiques de base |

| Fabrication de produits chimiques spécialisés |

| Produits pharmaceutiques et sciences de la vie |

| Agrochimiques |

| Peintures, revêtements et adhésifs |

| Additifs alimentaires et pour l'alimentation |

| Pétrole et gaz / Pétrochimie |

| Autres |

| Allemagne |

| Royaume-Uni |

| Russie |

| Italie |

| Pays-Bas |

| Espagne |

| Pologne |

| France |

| Reste de l'Europe |

| Par type d'entrepôt | Entreposage général |

| Entrepôt chimique spécialisé | |

| Entrepôts de matières dangereuses (HAZMAT) | |

| Entrepôts chimiques à température contrôlée | |

| Par type de produit chimique | Liquides inflammables |

| Corrosifs | |

| Substances toxiques | |

| Oxydants | |

| Autres | |

| Par secteur d'utilisation finale | Fabrication de produits chimiques de base |

| Fabrication de produits chimiques spécialisés | |

| Produits pharmaceutiques et sciences de la vie | |

| Agrochimiques | |

| Peintures, revêtements et adhésifs | |

| Additifs alimentaires et pour l'alimentation | |

| Pétrole et gaz / Pétrochimie | |

| Autres | |

| Par pays | Allemagne |

| Royaume-Uni | |

| Russie | |

| Italie | |

| Pays-Bas | |

| Espagne | |

| Pologne | |

| France | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen de l'entreposage chimique en 2026 ?

Il est évalué à 25,18 milliards USD en 2026.

Quel CAGR est prévu pour le stockage chimique européen jusqu'en 2031 ?

Un CAGR de 2,76 % est prévu pour 2026-2031.

Quel type d'entrepôt se développe le plus rapidement ?

Les entrepôts chimiques à température contrôlée devraient croître à un CAGR de 5,62 %.

Quel pays connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Italie devrait enregistrer le CAGR le plus rapide à 5,11 %, porté par la relocalisation liée au MACF et les avantages portuaires.

Quel est le principal moteur technologique réglementaire dans ce secteur ?

La traçabilité QR obligatoire dans le cadre de la stratégie chimique de l'UE stimule les mises à niveau des WMS dans toute la région.

Comment la consolidation façonne-t-elle la concurrence ?

L'acquisition de DB Schenker par DSV et d'autres opérations de fusions-acquisitions renforcent les avantages d'échelle et orientent le marché vers une concentration modérée.

Dernière mise à jour de la page le: