Taille et parts du marché européen du camping et du caravaning

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

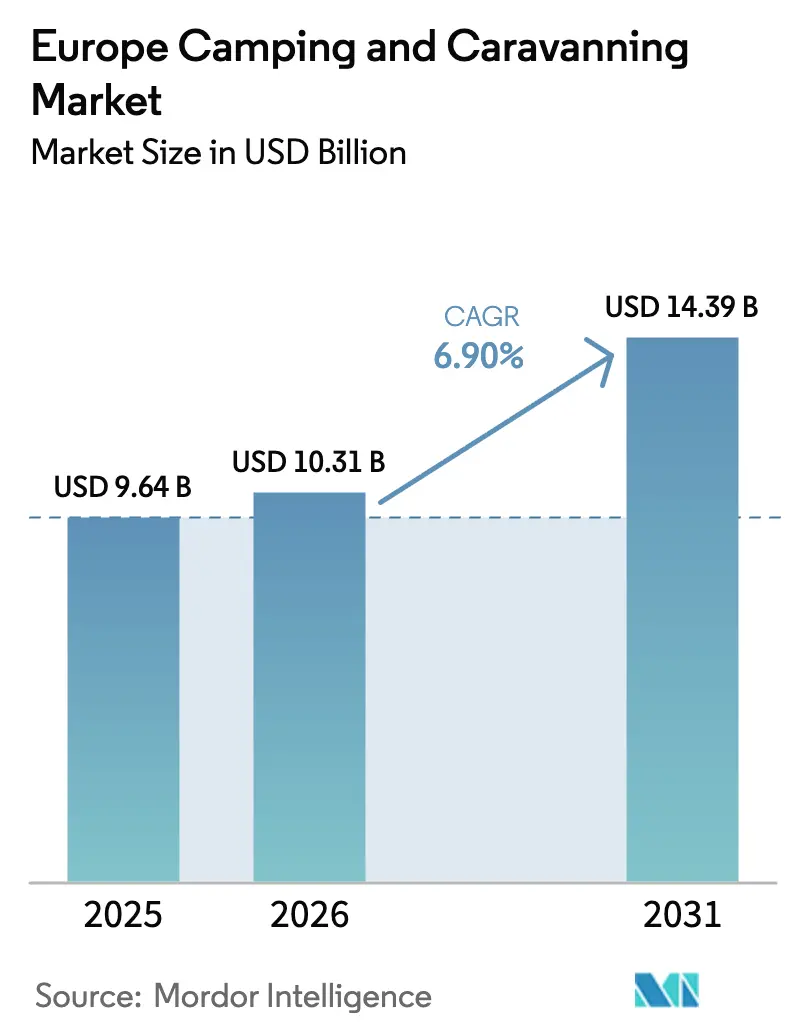

| Taille du marché de l'année de base (2025) | 9.64 Milliards de dollars |

| Taille du Marché (2026) | 10.31 Milliards de dollars |

| Taille du Marché (2031) | 14.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.90% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du camping et du caravaning par Mordor Intelligence

La taille du marché européen du camping et du caravaning devrait passer de 9,64 milliards USD en 2025 à 10,31 milliards USD en 2026 et devrait atteindre 14,39 milliards USD d'ici 2031, reflétant un TCAC de 6,90 % sur la période 2026-2031. L'hébergement touristique de l'UE a enregistré 413 millions de nuitées en camping en 2025, représentant 13 % des 3,08 milliards de nuitées touristiques totales de la région, ce qui renforce la résilience des séjours en plein air en tant que choix de voyage courant[1]Source : Équipe éditoriale d'Eurostat, « Nombre record de nuitées touristiques dans l'UE », Eurostat, ec.europa.eu. La croissance est soutenue par des préférences durables pour le tourisme intérieur favorisant les voyages en voiture sur courte distance, l'adoption précoce de véhicules de loisirs électrifiés qui stimulent la demande haut de gamme, et le développement des plateformes de réservation en ligne qui réduisent les frictions de distribution et élargissent la portée des inventaires. Les opérateurs contrecarrent la concentration en haute saison grâce à des investissements dans des équipements toutes saisons et des infrastructures ouvertes toute l'année, une stratégie validée par des ajouts de portefeuille orientés hiver dans les pays nordiques et des partenariats municipaux sélectifs qui étendent la capacité grâce à des aires de stationnement standardisées pour camping-cars. La gestion des rendements par la technologie et la différenciation par la certification restent des leviers importants pour les opérateurs cherchant à protéger leur pouvoir de fixation des prix et à maintenir leurs marges face à la hausse des coûts énergétiques et de main-d'œuvre.

Principaux enseignements du rapport

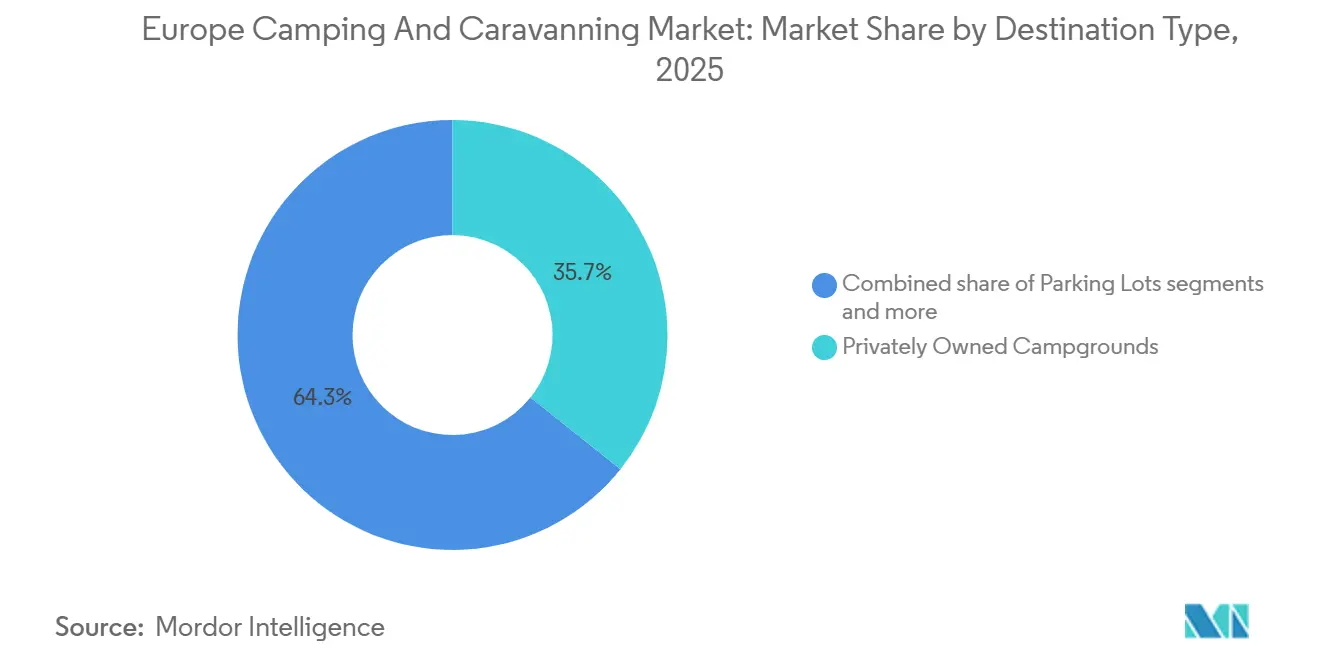

- Par type de destination, les terrains de camping privés ont dominé avec une part de revenus de 35,74 % en 2025 ; les zones de randonnée sauvage et de nature vierge devraient se développer à un TCAC de 9,12 % jusqu'en 2031.

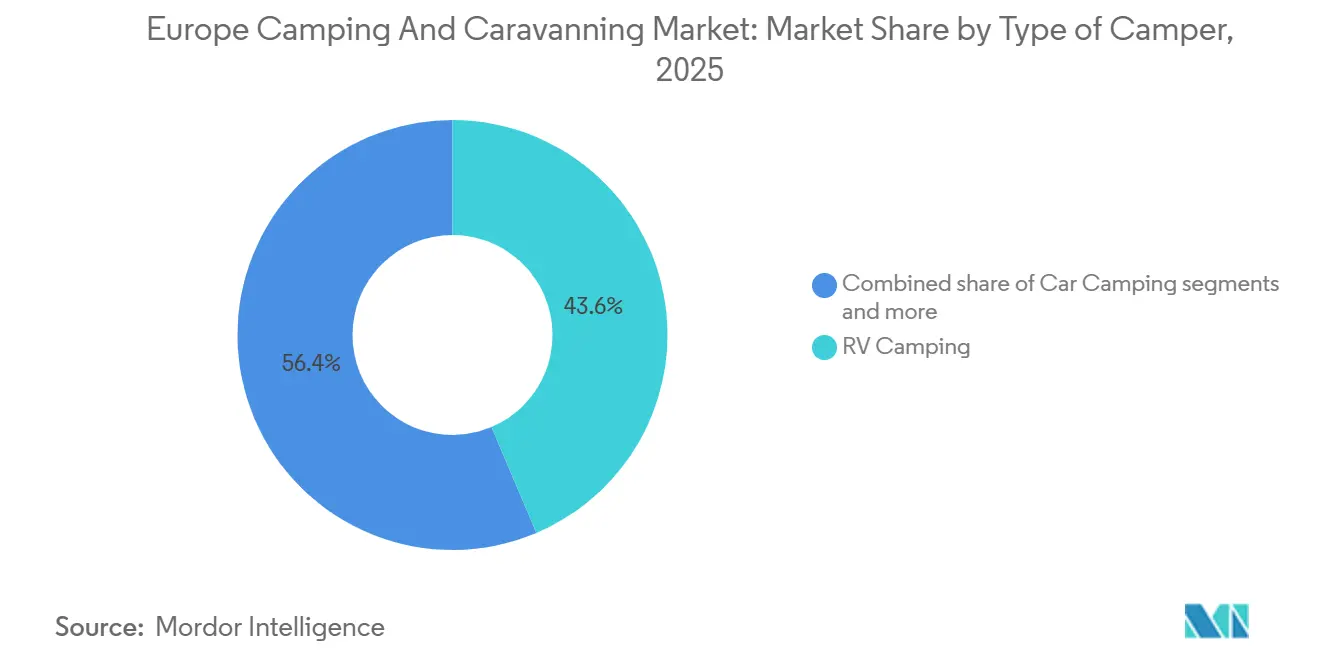

- Par type de campeur, le camping en véhicule de loisirs a capturé 43,62 % de la part du marché européen du camping et du caravaning en 2025, tandis que la randonnée avec sac à dos devrait afficher le TCAC le plus rapide de 10,95 % jusqu'en 2031.

- Par canal de distribution, les agences de voyage en ligne ont contrôlé 46,85 % de la taille du marché européen du camping et du caravaning en 2025 et progressent à un TCAC de 11,78 % jusqu'en 2031.

- Par géographie, l'Allemagne a dominé avec une part de revenus de 25,05 % en 2025 ; les pays nordiques devraient croître à un TCAC de 7,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du camping et du caravaning

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le tourisme intérieur connaît une hausse des nuitées réservées, rebondissant après les revers liés à la COVID-19 | +1.8% | Mondial, plus marqué en Allemagne et en France | Moyen terme (2-4 ans) |

| Les véhicules de loisirs subissent une transformation écologique avec l'électrification (véhicules de loisirs électriques) | +1.2% | Marchés principaux de l'UE, menés par l'Allemagne et les Pays-Bas | Long terme (≥ 4 ans) |

| Les plateformes en ligne de réservation de campings connaissent une expansion significative | +1.5% | Mondial, avec les pays nordiques en tête de l'adoption | Court terme (≤ 2 ans) |

| Des investissements affluent pour l'extension de la saison, introduisant des équipements toutes saisons | +0.9% | Europe du Nord, BENELUX et Royaume-Uni | Moyen terme (2-4 ans) |

| Les campeurs à forte dépense attirés par les éco-certifications | +0.7% | Europe occidentale, notamment la France et l'Allemagne | Long terme (≥ 4 ans) |

| Le redéveloppement du tourisme rural bénéficie d'incitations gouvernementales | +0.6% | Europe du Sud et de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le tourisme intérieur connaît une hausse des nuitées réservées, rebondissant après les revers liés à la COVID-19

Les voyageurs nationaux sont restés le pilier de la reprise touristique en Europe, et les nuitées en camping en 2025 représentaient 13 % de toutes les nuitées touristiques de l'UE, ce qui indique que l'hébergement en plein air a continué de bénéficier des voyages sur courte distance et des itinéraires à proximité du domicile. Le marché européen du camping et du caravaning profite des voyageurs qui valorisent l'espace, l'accès à la nature et l'accessibilité financière par rapport aux hôtels en période de pression sur les prix du transport aérien et des séjours urbains. La solidité touristique généralisée de l'Allemagne en 2025 a soutenu une demande supplémentaire de nuitées en camping, les voyages en voiture restant populaires pour les familles et les retraités, renforçant une occupation stable dans les régions à forte capacité. Les opérateurs conçoivent de plus en plus des équipements adaptés aux voyages mixtes, tels que des espaces de travail calmes et un Wi-Fi robuste, ce qui favorise des séjours plus longs pour les clients combinant journées de travail et loisirs en plein air[2]Source : Équipe éditoriale d'ACSI, « ACSI Times Printemps 2025 », ACSI, acsi.eu. Le marché européen du camping et du caravaning continue de consolider la fidélité nationale en mettant en avant le rapport qualité-prix et en valorisant les sites éco-certifiés qui correspondent aux préférences de l'Europe du Nord et de l'Ouest.

Les véhicules de loisirs subissent une transformation écologique avec l'électrification (véhicules de loisirs électriques)

L'innovation dans les véhicules de loisirs électriques catalyse un segment à plus haute valeur ajoutée qui bénéficie au marché européen du camping et du caravaning sur le long terme grâce à la modernisation des véhicules et des infrastructures d'alimentation électrique sur site. Les récentes présentations de produits, notamment des groupes motopropulseurs électrifiés et des systèmes de batteries lithium haute capacité dans des modèles compacts à quatre roues motrices, signalent une orientation vers des véhicules capables d'atteindre des emplacements éloignés tout en alimentant des équipements modernes[3]Source : Communications Dethleffs, « Globebus Performance et Innovation Électrifiée », Dethleffs, dethleffs.de. Les concepts de caravanes légères optimisées pour le remorquage par véhicules électriques visent à élargir l'accès aux consommateurs urbains, ce qui pourrait augmenter les voyages hors saison et diversifier l'utilisation des sites. Les opérateurs nordiques ajoutent des bornes de recharge pour véhicules électriques et des équipements en énergie renouvelable, ce qui positionne les sites certifiés pour attirer les premiers adoptants et les clients soucieux de durabilité. Le marché européen du camping et du caravaning bénéficie du fait que la disponibilité des infrastructures devient un filtre de réservation pour les voyageurs à forte dépense qui sélectionnent des sites pouvant accueillir des véhicules de remorquage électriques et des systèmes embarqués silencieux fonctionnant sur batterie.

Les plateformes en ligne de réservation de campings connaissent une expansion significative

Les agences de voyage en ligne et les plateformes de réservation agrégées continuent de gagner des parts car elles simplifient la découverte, le paiement et la gestion des rendements pour les opérateurs comme pour les clients, certains réseaux signalant de fortes augmentations des transactions et des revenus à l'approche de 2025. Le marché européen du camping et du caravaning est influencé par l'économie des plateformes, les intermédiaires développant les inventaires, centralisant le marketing et stimulant la conversion grâce à des applications multilingues et des confirmations instantanées. Les opérateurs conservent des canaux directs pour les clients fidèles à leur marque, mais les agences de voyage en ligne accélèrent les réservations en basse saison grâce à une tarification algorithmique qui réagit à la météo et aux événements. Les partenariats municipaux qui ouvrent des aires de stationnement standardisées pour camping-cars sont également rendus possibles par les opérations de plateforme, ce qui étend la capacité près des villes et redistribue les flux loin des zones côtières saturées[4]Source : Service de presse de CAMPING-CAR PARK, « Bilan 2025 et Perspectives 2026 », CAMPING-CAR PARK, campingcarpark.com. La conformité aux règles de l'UE en matière de données et de paiements devenant incontournable, les grandes plateformes transforment les coûts réglementaires en barrières à l'entrée que les opérateurs plus petits et hors ligne peinent à franchir, renforçant ainsi le transfert de canal sur le marché européen du camping et du caravaning.

Des investissements affluent pour l'extension de la saison, introduisant des équipements toutes saisons

La demande de campings est encore concentrée au troisième trimestre, et les statistiques officielles confirment que la plupart des nuitées annuelles ont lieu de juillet à septembre, ce qui laisse une capacité sous-utilisée le reste de l'année. Les consolidateurs nordiques ont démontré que des acquisitions ciblées et des équipements hivernaux peuvent déplacer les revenus vers le quatrième et le premier trimestre, améliorant la rotation des actifs et la stabilité des effectifs tout au long de l'année. Les investissements dans des installations chauffées, des blocs sanitaires isolés et des piscines intérieures permettent aux sites d'accueillir des familles et des amateurs d'activités au-delà de l'été, ce qui élargit les fenêtres de réservation et diversifie l'occupation. Le marché européen du camping et du caravaning s'aligne sur le cofinancement public là où des programmes régionaux soutiennent l'hébergement écologique à petite échelle et les pods de glamping qui prolongent les saisons sans impacts environnementaux importants. Les outils de tarification dynamique permettent aux opérateurs d'augmenter les tarifs du week-end et de réduire les séjours en milieu de semaine, lissant l'occupation tout en protégeant les marges face aux variations météorologiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les campings font face à des défis liés aux fluctuations saisonnières et à la sous-utilisation des capacités | -1.4% | Europe du Nord, notamment le Royaume-Uni et les pays nordiques | Moyen terme (2-4 ans) |

| Les véhicules de loisirs sont confrontés à des réglementations strictes sur les émissions et la taille | -0.8% | À l'échelle de l'UE, impact le plus fort en Allemagne et en France | Long terme (≥ 4 ans) |

| Les restrictions locales de zonage entraînent des conflits sur l'utilisation des terres | -0.6% | Périphéries urbaines d'Europe occidentale, régions côtières | Long terme (≥ 4 ans) |

| Les coûts d'exploitation, notamment l'énergie, la main-d'œuvre et les assurances, sont en hausse | -0.5% | Mondial, avec un impact aigu dans les pays du BENELUX et nordiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les campings font face à des défis liés aux fluctuations saisonnières et à la sous-utilisation des capacités

La saisonnalité limite l'utilisation tout au long de l'année et pèse sur les flux de trésorerie en dehors des mois de pointe, les données officielles montrant une concentration des séjours au troisième trimestre pour l'UE. Même une forte performance estivale peut vaciller en raison de la météo ou de sensibilités géopolitiques, et plusieurs pôles méditerranéens ont mis en évidence la volatilité de l'occupation pendant les semaines de pointe. En août 2025, la Croatie a signalé un nombre élevé de nuitées en camping mais a également révélé une baisse de l'occupation par rapport à l'année précédente, ce qui souligne l'exposition aux chocs à court terme malgré les pics saisonniers. Le financement de nouveaux équipements devient plus complexe lorsque les revenus sont concentrés sur un trimestre, car les prêteurs intègrent un risque plus élevé dans leurs conditions et les opérateurs évaluent les rendements sur une fenêtre d'exploitation plus courte. Le marché européen du camping et du caravaning accorde donc une prime aux leviers d'extension de saison et aux collaborations municipales qui transforment les espaces hivernaux inactifs en séjours de basse saison.

Les véhicules de loisirs sont confrontés à des réglementations strictes sur les émissions et la taille

Les zones environnementales, les limites d'émissions et les contrôles techniques modifient les critères d'achat des véhicules de loisirs neufs et d'occasion sur les grands marchés européens, ce qui réduit le parc accessible des anciens modèles diesel et affecte l'accessibilité financière. Les opérateurs et les clients s'adaptent en privilégiant les aménagements de fourgons conformes et les formats compacts qui respectent les contraintes d'accès urbain et de stationnement, une tendance visible dans l'évolution du mix de véhicules signalée par les fabricants et les associations professionnelles. Le marché européen du camping et du caravaning répond par des mises à niveau d'infrastructures qui anticipent davantage de véhicules électrifiés et des besoins en alimentation embarquée sur les sites certifiés. Les différences persistantes entre les réglementations locales créent une incertitude pour les voyages transfrontaliers, ce qui augmente les coûts de planification pour les voyages dans plusieurs pays. Ces évolutions avantagent les chaînes organisées et les plateformes qui peuvent aider les voyageurs à naviguer dans la conformité locale tout en offrant des emplacements standardisés et réservables dans des régions diverses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de destination : les zones de nature vierge défient les modèles établis de camping

Les terrains de camping privés ont capturé 35,74 % de la valeur du marché 2025, reflétant des investissements constants dans les équipements et la marque qui maintiennent des primes de prix, et cette concentration montre comment la qualité et l'étendue des services soutiennent la part au sein de la taille du marché européen du camping et du caravaning en 2025. Les terrains de camping dans les parcs nationaux et d'État attirent les clients axés sur les sentiers et l'accès à la nature, mais ils font souvent face à des contraintes en matière de tarification dynamique et d'extension des équipements. Les parkings et les aires de stationnement standardisées se sont développés comme une couche de commodité pour les utilisateurs itinérants de véhicules de loisirs, soutenus par des réseaux qui offrent des emplacements fiables et disponibles toute l'année près des villes et des attractions publiques. Les terrains publics ou privés en dehors des campings formels restent une niche définie par le zonage local et les règles de conservation, ce qui génère de l'incertitude pour les opérateurs et les voyageurs. Le marché européen du camping et du caravaning continue de récompenser la gestion professionnelle là où les installations, la conformité et la distribution numérique convergent pour maintenir une occupation stable dans des conditions variables.

Les zones de randonnée sauvage, les forêts nationales et les zones de nature vierge devraient se développer à un TCAC de 9,12 % jusqu'en 2031, portées par les jeunes voyageurs qui valorisent les séjours immersifs en nature et les infrastructures minimales, ce qui positionne ce segment comme un contrepoids à forte croissance face aux formats de camping traditionnels. Les marchés nordiques illustrent ce changement avec de fortes nuitées estivales en camping dans des régions riches en nature et un accent culturel sur la vie en plein air responsable, ce qui favorise des itinéraires plus longs et des types de séjours diversifiés mêlant chalets, tentes et emplacements minimalistes. À mesure que les restrictions locales se resserrent dans les zones sensibles, les opérateurs répondent avec des sites « proches de la nature » qui préservent l'attrait sauvage tout en offrant des installations sanitaires de base et une sécurité conformes aux cadres de certification. Ces formats aident les municipalités à équilibrer la gestion environnementale et les flux de visiteurs, un compromis qui devient plus important à mesure que les foules de haute saison se concentrent dans les destinations phares. Le secteur européen du camping et du caravaning s'adapte en proposant des options à faible impact qui respectent les normes tout en maintenant l'authenticité recherchée par les clients orientés vers la nature sauvage.

Par type de campeur : la randonnée avec sac à dos dépasse les volumes de véhicules de loisirs malgré un modèle à faibles actifs

Le camping en véhicule de loisirs représentait 43,62 % en 2025, aidé par les nouvelles immatriculations à travers l'Europe qui ont maintenu l'expansion du parc installé malgré les vents contraires macroéconomiques, signe que le tourisme en véhicule reste un pilier central de la taille du marché européen du camping et du caravaning. En Allemagne, le parc de camping-cars a dépassé le million d'unités en 2025, soulignant comment les aménagements de fourgons et les modèles compacts répondent à la fois aux besoins utilitaires en semaine et aux objectifs de voyage du week-end pour un large éventail démographique. L'innovation produit des fabricants européens cible l'efficacité, la sécurité et la capacité hors réseau, ce qui redéfinit les besoins des campings en matière d'alimentation électrique, d'eau et de services. Le camping en voiture reste une option intermédiaire stable pour les familles préférant les tentes et les transports flexibles sans l'intensité capitalistique d'un camping-car. À mesure que davantage de sites installent des bornes de recharge pour véhicules électriques et des services d'emplacement standardisés, les propriétaires de véhicules de loisirs peuvent planifier des itinéraires plus longs avec une plus grande certitude selon les saisons. Le marché européen du camping et du caravaning continue d'intégrer des services spécifiques aux véhicules de loisirs qui améliorent la satisfaction et fluidifient les opérations sur site.

La randonnée avec sac à dos devrait progresser à un TCAC de 10,95 % jusqu'en 2031, portée par l'innovation en matière d'équipement et une préférence pour le voyage expérientiel, ce qui réduit les coûts d'entrée et augmente la fréquence des voyages parmi les jeunes cohortes. Les régions nordiques signalent de robustes nuitées estivales, et la culture du droit de circuler librement soutient des itinéraires minimalistes qui mêlent séjours en nature sauvage et services de camping selon les besoins. Les opérateurs répondent avec des équipements pour les travailleurs mobiles et les voyageurs légers, notamment des espaces de coworking et des hubs de recharge, qui monétisent les services annexes avec un investissement en capital limité. La météo reste une sensibilité pour les voyageurs en tente, mais des formats de sites diversifiés avec de simples chalets chauffés et des cuisines abritées peuvent prolonger les séjours dans les mois de basse saison. Le secteur européen du camping et du caravaning s'aligne sur ces tendances en ajoutant des micro-hébergements flexibles qui protègent la valeur dans des conditions variables.

Par canal de distribution : les agences de voyage en ligne dominent grâce à la gestion des rendements pilotée par les données

Les agences de voyage en ligne ont contrôlé 46,85 % des réservations en 2025 et progressent à un TCAC de 11,78 %, un niveau qui reflète leur rôle dans l'agrégation des inventaires, les confirmations instantanées et la tarification dynamique à grande échelle au sein de la taille du marché européen du camping et du caravaning. Plusieurs plateformes ont signalé de fortes hausses des réservations et des revenus jusqu'au début de 2025, ce qui témoigne d'une préférence soutenue des consommateurs pour la réservation sur mobile et les comparaisons transparentes entre sites et régions. Les canaux directs restent importants pour les marques solides qui cultivent la fidélité et les activités de vente croisée, mais les agences de voyage en ligne excellent à capter la demande impulsive liée à la météo et aux événements. Les réseaux d'aires de stationnement standardisées démontrent comment les opérations numériques peuvent activer les actifs municipaux et orienter la demande vers des zones sous-desservies en période de pointe. Le marché européen du camping et du caravaning reflète donc une stratégie de double canal dans laquelle les plateformes étendent la portée tandis que les opérateurs protègent leurs marges et leurs données propriétaires.

L'économie des plateformes repose sur des effets de réseau, des capacités de conformité et des signaux de qualité de produit qui améliorent la conversion sur les annonces premium. Les outils de gestion des rendements élèvent les valeurs moyennes de réservation en alignant les tarifs nocturnes sur les facteurs de demande en temps réel, et les opérateurs accèdent à des tendances de demande saisonnière qui informent les plans de dotation en personnel et de maintenance. La coordination public-privé autour des emplacements standardisés pour camping-cars augmente la capacité sans capital privé important, et les kits de déploiement pour sites éphémères lors de grands événements montrent comment les plateformes gèrent la demande de pointe de manière fiable. À mesure que la croissance régionale s'accélère en Europe centrale et orientale, la réservation sur mobile réduit les frictions pour les voyageurs internationaux utilisant des itinéraires transfrontaliers. Le marché européen du camping et du caravaning continuera de récompenser l'excellence numérique à mesure que les clients attendent une recherche instantanée, des avis vérifiés et des paiements sécurisés dans toutes les langues.

Analyse géographique

L'Allemagne a ancré 25,05 % de la valeur du marché 2025 et reste le plus grand contributeur national au marché européen du camping et du caravaning, soutenu par un parc de véhicules important et une culture de voyage intérieur active qui préfère les destinations accessibles en voiture. Les nuitées en camping à l'échelle de l'UE ont totalisé 413 millions en 2025, soit 13 % de toutes les nuitées touristiques du bloc, ce qui souligne l'ampleur du segment en plein air dans les bilans touristiques régionaux. Les immatriculations soutenues de camping-cars et un mix diversifié d'aménagements de fourgons et de modèles compacts ont soutenu l'offre de camping et la flexibilité des itinéraires pour les voyageurs allemands et des marchés proches. Le marché européen du camping et du caravaning bénéficie des voyages transfrontaliers de l'Allemagne vers les Pays-Bas, le Danemark, la France et les régions alpines, ce qui stabilise la demande régionale en haute et basse saison.

Les pays nordiques devraient croître à un TCAC de 7,93 % jusqu'en 2031, portés par l'hivernisation des sites, les acquisitions de type resort en Laponie et les itinéraires riches en nature qui s'étendent au-delà des mois d'été. Les stratégies de portefeuille qui ajoutent des propriétés équipées pour l'hiver ont augmenté la part des revenus générés au quatrième et au premier trimestre pour les principales chaînes nordiques, améliorant la continuité de la main-d'œuvre et la productivité des actifs. Les nuitées estivales en camping en Suède se sont bien maintenues en 2025, et les données nationales soutiennent l'attrait continu des lacs et des forêts pour les voyages en famille et en randonnée avec sac à dos, ce qui équilibre la saturation côtière ailleurs en Europe. À mesure que les véhicules électrifiés se développent dans la région, les cadres de certification et les installations prêtes pour les véhicules électriques aident les opérateurs nordiques à attirer les voyageurs à forte dépense qui valorisent les opérations à faible impact. Le marché européen du camping et du caravaning voit donc les pays nordiques comme un moteur d'amélioration du mix grâce à des saisons plus longues et des séjours à plus haute valeur ajoutée.

En Europe occidentale, la France et l'Italie maintiennent des flux de camping robustes grâce à un mélange d'itinéraires côtiers, ruraux et patrimoniaux, tandis que les différences de prix et de réglementation façonnent le développement des sites et le calendrier des mises à niveau. Les marchés du Benelux illustrent une forte participation nationale soutenue par une certification solide et des signaux de qualité, ce qui facilite les voyages transfrontaliers avec l'Allemagne et la France voisines. L'Europe centrale et orientale montre un intérêt croissant grâce à la découverte facilitée par les plateformes et un rapport qualité-prix favorable, ce qui élargit les options d'itinéraires pour les voyageurs soucieux de leur budget et orientés vers l'aventure. Le marché européen du camping et du caravaning est également façonné par des collaborations municipales qui ouvrent des aires de stationnement standardisées pour camping-cars, ce qui oriente les visiteurs vers les petites villes et soutient les dépenses locales sans développement foncier privé important.

Paysage concurrentiel

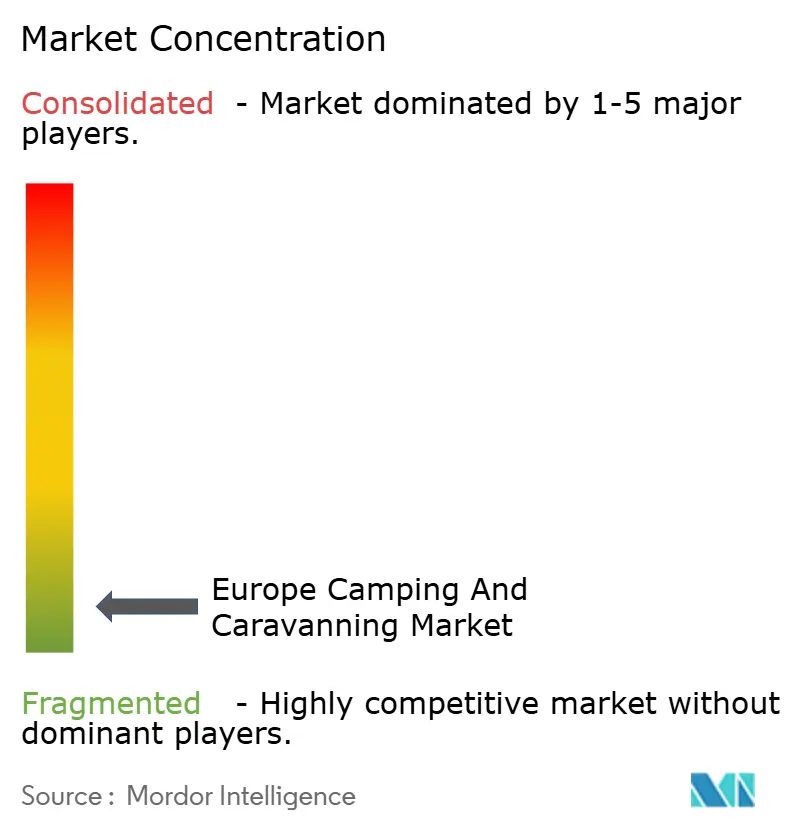

Le marché européen du camping et du caravaning reste très fragmenté, aucun opérateur ne détenant plus qu'une faible part à un chiffre, et des milliers de sites principalement familiaux répartis dans les pays nordiques, la zone DACH, le Benelux, la Méditerranée et l'Europe centrale. European Camping Group exploite l'un des plus grands réseaux et a signalé de nouvelles certifications éco-label et des ajouts de portefeuille pour la saison 2026, ce qui soutient un positionnement premium auprès des clients d'Europe du Nord et de l'Ouest. First Camp a montré comment des acquisitions stratégiques orientées hiver peuvent rééquilibrer les revenus tout au long de l'année et valider les rendements de l'extension de saison dans les destinations arctiques. Le marché européen du camping et du caravaning reflète également l'influence des partenariats municipaux pour les emplacements standardisés de camping-cars, ce qui libère une demande latente et répartit les flux de visiteurs plus uniformément sur les régions.

Les fabricants de véhicules de loisirs façonnent les tendances de la demande et les exigences des sites grâce à l'innovation produit et aux ajustements de production. Trigano a signalé une baisse des ventes au cours de l'exercice 2024/25 tout en maintenant la continuité des dividendes, et Knaus Tabbert a ajusté sa production 2025 en réponse aux contraintes d'approvisionnement tout en continuant d'investir dans les futurs groupes motopropulseurs. Dethleffs a avancé des offres électrifiées et à capacité 4x4 et a obtenu une reconnaissance en matière de design, ce qui souligne une évolution vers des véhicules favorisant l'accès aux zones sauvages et l'autonomie énergétique embarquée. Ces évolutions incitent les opérateurs à installer des bornes de recharge pour véhicules électriques, des auvents solaires et des surfaces d'emplacement durables pour accueillir des types de véhicules diversifiés. Le marché européen du camping et du caravaning voit donc les fabricants d'équipements et les opérateurs de sites co-évoluer des normes qui améliorent la qualité de service et la satisfaction des clients.

Les intermédiaires numériques continuent d'étendre leur influence avec une forte croissance des réservations, la standardisation des inventaires et des capacités de gestion des rendements. Le moteur de réservation intégré d'ACSI a signalé des augmentations notables des volumes de transactions et des revenus à l'approche de la saison 2025, tout en maintenant la conformité aux règles de l'UE en matière de données et de paiements qui sous-tendent la confiance des consommateurs. CAMPING-CAR PARK a signalé de solides performances en nuitées et en revenus tout en redistribuant des fonds aux municipalités partenaires, ce qui prouve la durabilité d'un modèle d'aire de stationnement standardisée à grande échelle. À mesure que les cadres de certification tels que l'Écolabel européen et l'ISO 14001 se répandent, les plateformes premium et les grands opérateurs se différencient sur la performance environnementale et la disponibilité des infrastructures, ce qui résonne auprès des voyageurs d'Europe du Nord et renforce l'attrait toute l'année. Le marché européen du camping et du caravaning continuera de récompenser les stratégies qui combinent échelle, références en matière de durabilité et technologie propriétaire.

Leaders du secteur européen du camping et du caravaning

European Camping Group

Erwin Hymer Group

Trigano

Knaus Tabbert

ACSI

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : European Camping Group (ECG) a certifié 64 campings dans le cadre de référentiels éco-label (Green Key, Écolabel européen) pour la saison 2026, renforçant son positionnement en tant que leader en matière de durabilité sur le continent et attirant des clients d'Europe du Nord à forte dépense qui accordent la priorité aux références environnementales. Le portefeuille de certifications couvre la France, les Pays-Bas, l'Allemagne, l'Italie et l'Espagne, chaque site respectant les normes de gestion environnementale ISO 14001 et atteignant des taux de détournement des déchets supérieurs à 60 %.

- Décembre 2025 : European Camping Group (ECG) a acquis trois nouvelles propriétés de camping en pleine propriété et a élargi son réseau de partenaires de 13 sites supplémentaires dans le sud de la France, en Toscane et sur la Costa Brava, portant son empreinte totale à plus de 450 destinations dans 13 pays. Les acquisitions financées par les flux de trésorerie d'exploitation et une facilité de crédit renouvelable de 47,05 millions USD (40 millions EUR) ciblent des sites côtiers à forte occupation avec des permis d'exploitation toute l'année et des investissements en équipements premium dépassant 2,3 millions USD (2 millions EUR) par propriété.

- Novembre 2025 : European Camping Group (ECG) a réalisé un rebranding complet sous le nom « ECG » accompagné d'une nouvelle architecture de marque qui consolide les dépenses marketing, unifie les plateformes de réservation numérique et crée des sous-marques segmentées par niveau (Premium, Famille, Nature) pour clarifier le positionnement pour les algorithmes des agences de voyage en ligne et les utilisateurs de recherche directe. Le rebranding a suivi l'accord de PAI Partners de vendre une participation minoritaire à Abu Dhabi Investment Authority (ADIA), dont la clôture est prévue au deuxième trimestre 2025, valorisant ECG à environ 1,76 milliard USD (1,5 milliard EUR).

- Août 2025 : Knaus Tabbert AG a déclaré un chiffre d'affaires du deuxième trimestre 2025 de 671,7 millions USD (571,7 millions EUR), en baisse de 18,3 % en glissement annuel, avec un EBITDA ajusté de 22,7 millions EUR (marge de 4,0 %) et un flux de trésorerie disponible de 82,3 millions USD (70,1 millions EUR) (+116,2 %). Le fabricant allemand a revu à la baisse son plan de production 2025 à environ 1,17 milliard USD (1 milliard EUR) de chiffre d'affaires annuel en raison de retards de livraison de châssis de la part de Fiat Professional et Ford, tout en maintenant ses investissements dans des prototypes de camping-cars électrifiés visant une commercialisation en 2027.

Périmètre du rapport sur le marché européen du camping et du caravaning

Le camping et le caravaning sont des activités récréatives de plein air qui impliquent de voyager et de séjourner dans des tentes, des véhicules de loisirs ou des caravanes. Ces activités permettent aux personnes d'explorer et de découvrir la nature, souvent dans des cadres naturels tels que les parcs nationaux, les forêts, les plages et les montagnes. Le camping et le caravaning offrent tous deux une gamme d'avantages, notamment la possibilité de se connecter avec la nature, de s'échapper du stress de la vie quotidienne et de passer du temps de qualité en famille et entre amis. Ils offrent également un mode de voyage flexible et économique, de nombreux parcs de camping et de véhicules de loisirs proposant des hébergements et des équipements abordables.

Le marché européen du camping et du caravaning est segmenté par type de destination (terrains de camping dans les parcs nationaux ou d'État, terrains de camping privés, terrains publics ou privés autres que les campings, zones de randonnée sauvage, forêts nationales ou zones de nature vierge, parkings et autres), par type de campeur (camping en voiture, camping en véhicule de loisirs, randonnée avec sac à dos et autres), par canal de distribution (ventes directes, agences de voyage en ligne et agences de voyage traditionnelles) et par pays (Allemagne, France, Royaume-Uni, Italie et reste de l'Europe). Le rapport propose la taille du marché et les prévisions pour le marché européen du camping et du caravaning en termes de valeur (USD) pour tous les segments ci-dessus.

| Terrains de camping dans les parcs nationaux ou d'État |

| Terrains de camping privés |

| Terrains publics ou privés autres que les campings |

| Zones de randonnée sauvage, forêts nationales ou zones de nature vierge |

| Parkings |

| Autres |

| Camping en voiture |

| Camping en véhicule de loisirs |

| Randonnée avec sac à dos |

| Autres |

| Ventes directes |

| Agences de voyage en ligne |

| Agences de voyage traditionnelles |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| PAYS NORDIQUES (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par type de destination | Terrains de camping dans les parcs nationaux ou d'État |

| Terrains de camping privés | |

| Terrains publics ou privés autres que les campings | |

| Zones de randonnée sauvage, forêts nationales ou zones de nature vierge | |

| Parkings | |

| Autres | |

| Par type de campeur | Camping en voiture |

| Camping en véhicule de loisirs | |

| Randonnée avec sac à dos | |

| Autres | |

| Par canal de distribution | Ventes directes |

| Agences de voyage en ligne | |

| Agences de voyage traditionnelles | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| PAYS NORDIQUES (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché européen du camping et du caravaning ?

La taille du marché européen du camping et du caravaning était de 9,64 milliards USD en 2025 et devrait atteindre 14,39 milliards USD d'ici 2031 à un TCAC de 6,90 %.

Quels pays mènent la demande en Europe pour le camping et le caravaning ?

L'Allemagne a dominé avec 25,05 % de la valeur du marché 2025, et les pays nordiques sont la région à la croissance la plus rapide, projetée à un TCAC de 7,93 % jusqu'en 2031.

Quels canaux connaissent la croissance la plus rapide pour les réservations de campings en Europe ?

Les agences de voyage en ligne ont contrôlé 46,85 % des réservations en 2025 et progressent à un TCAC de 11,78 % grâce à l'agrégation des inventaires, la confirmation instantanée et la tarification dynamique.

Quels segments de clientèle se développent le plus rapidement ?

La randonnée avec sac à dos devrait croître à un TCAC de 10,95 % jusqu'en 2031, tandis que le camping en véhicule de loisirs détenait une part de 43,62 % en 2025, soutenu par les immatriculations continues de camping-cars et de fourgons.

Comment les opérateurs abordent-ils la saisonnalité à travers l'Europe ?

Les opérateurs investissent dans des équipements chauffés, des chalets hivernaux et des aires de stationnement standardisées, utilisent la tarification dynamique et s'associent aux municipalités, ce qui contribue à déplacer les nuitées vers le quatrième et le premier trimestre et à lisser l'occupation.

Quelles évolutions technologiques et produits sont les plus influentes pour les prochaines années ?

Les concepts de véhicules de loisirs électrifiés, la disponibilité des bornes de recharge pour véhicules électriques sur site et la gestion des rendements pilotée par les agences de voyage en ligne façonnent le mix produit et la distribution, ce qui soutient les séjours premium et une couverture saisonnière plus large.

Dernière mise à jour de la page le: