Tamaño y Cuota del Mercado Europeo de Camping y Caravaning

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

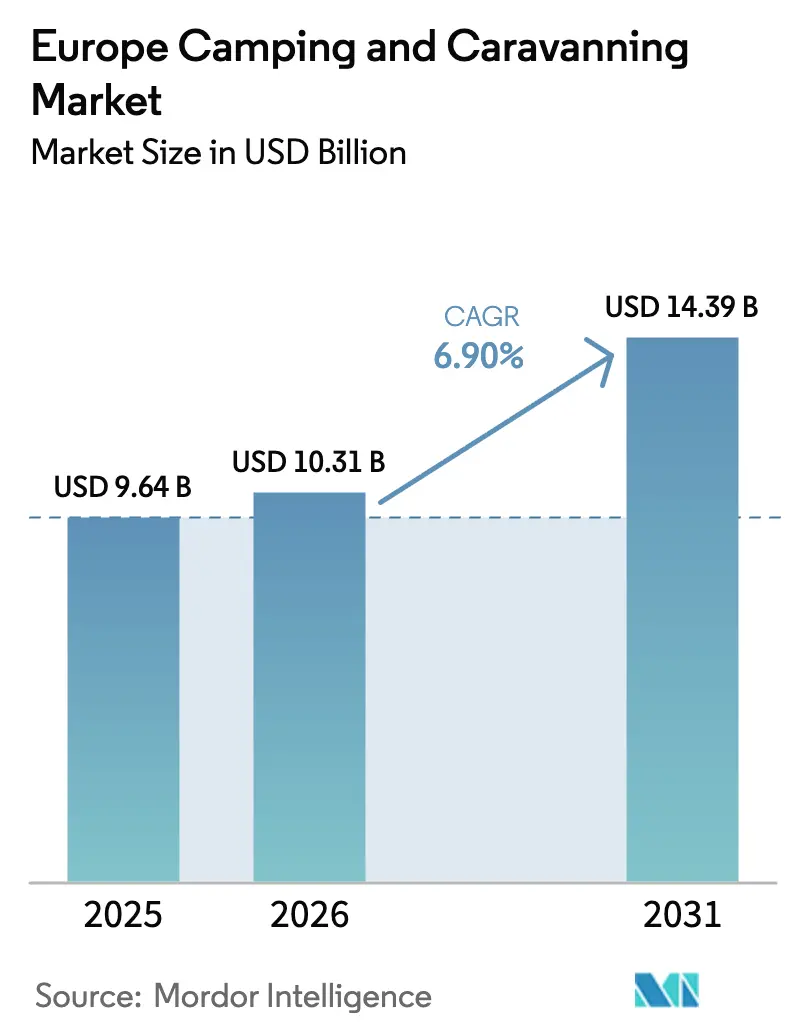

| Tamaño del mercado en el año base (2025) | 9.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.90% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Camping y Caravaning por Mordor Intelligence

Se espera que el tamaño del mercado europeo de camping y caravaning crezca desde 9.640 millones de USD en 2025 hasta 10.310 millones de USD en 2026 y se proyecta que alcance los 14.390 millones de USD en 2031, lo que refleja una CAGR del 6,90% durante el período 2026-2031. El alojamiento turístico de la UE registró 413 millones de pernoctaciones en campamentos en 2025, lo que representa el 13% de los 3.080 millones de pernoctaciones turísticas totales de la región, lo que refuerza la resiliencia de las estancias al aire libre como opción de viaje consolidada[1]Fuente: Equipo Editorial de Eurostat, "Número Récord de Pernoctaciones Turísticas en la UE," Eurostat, ec.europa.eu. El crecimiento está respaldado por las sostenidas preferencias de viaje doméstico que favorecen los viajes por carretera de corta distancia, la adopción temprana de vehículos recreativos electrificados que impulsan la demanda premium, y la expansión de las plataformas de reserva en línea que reducen la fricción en la distribución y amplían el alcance del inventario. Los operadores contrarrestan la concentración en temporada alta mediante inversiones en instalaciones para todo tipo de clima e infraestructura de funcionamiento anual, una estrategia validada por las incorporaciones de cartera orientadas al invierno en los países nórdicos y las asociaciones municipales selectivas que amplían la capacidad a través de paradas estandarizadas para autocaravanas. La gestión de rendimiento habilitada por tecnología y la diferenciación basada en certificaciones siguen siendo palancas importantes para los operadores que buscan proteger su poder de fijación de precios y mantener los márgenes a medida que aumentan los costes de energía y mano de obra.

Conclusiones Clave del Informe

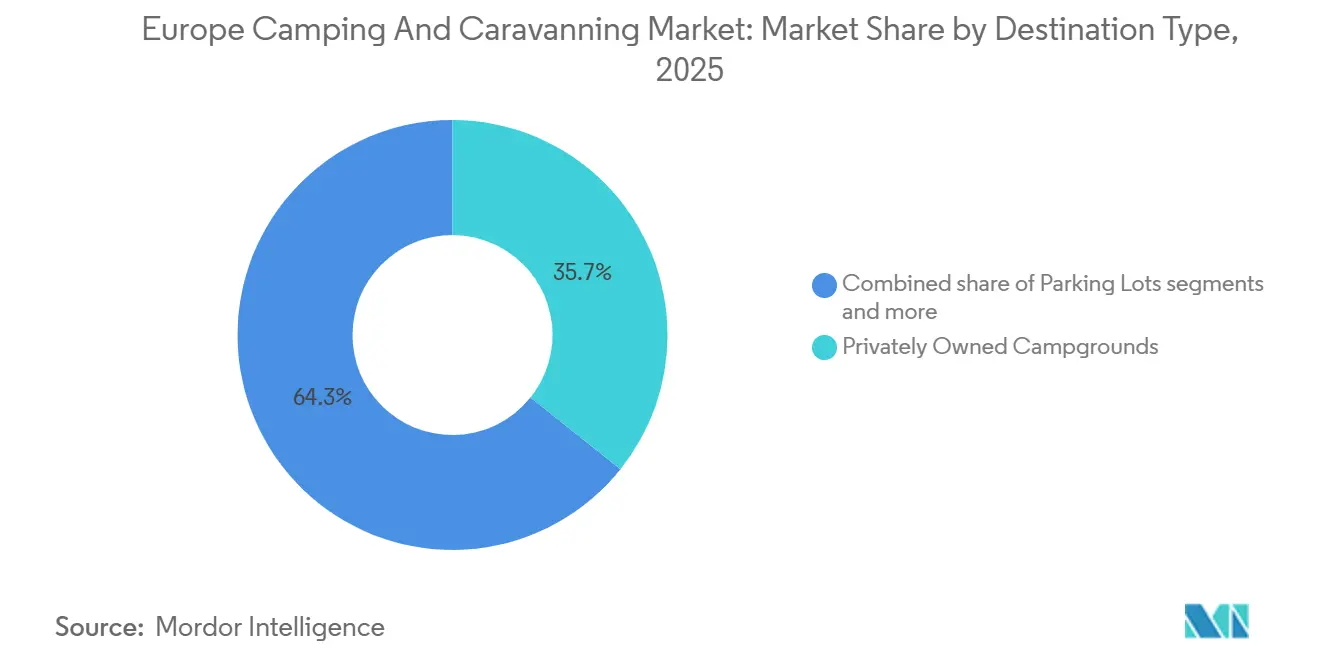

- Por tipo de destino, los campamentos de propiedad privada lideraron con una cuota de ingresos del 35,74% en 2025; se proyecta que las zonas de backcountry y áreas silvestres se expandan a una CAGR del 9,12% hasta 2031.

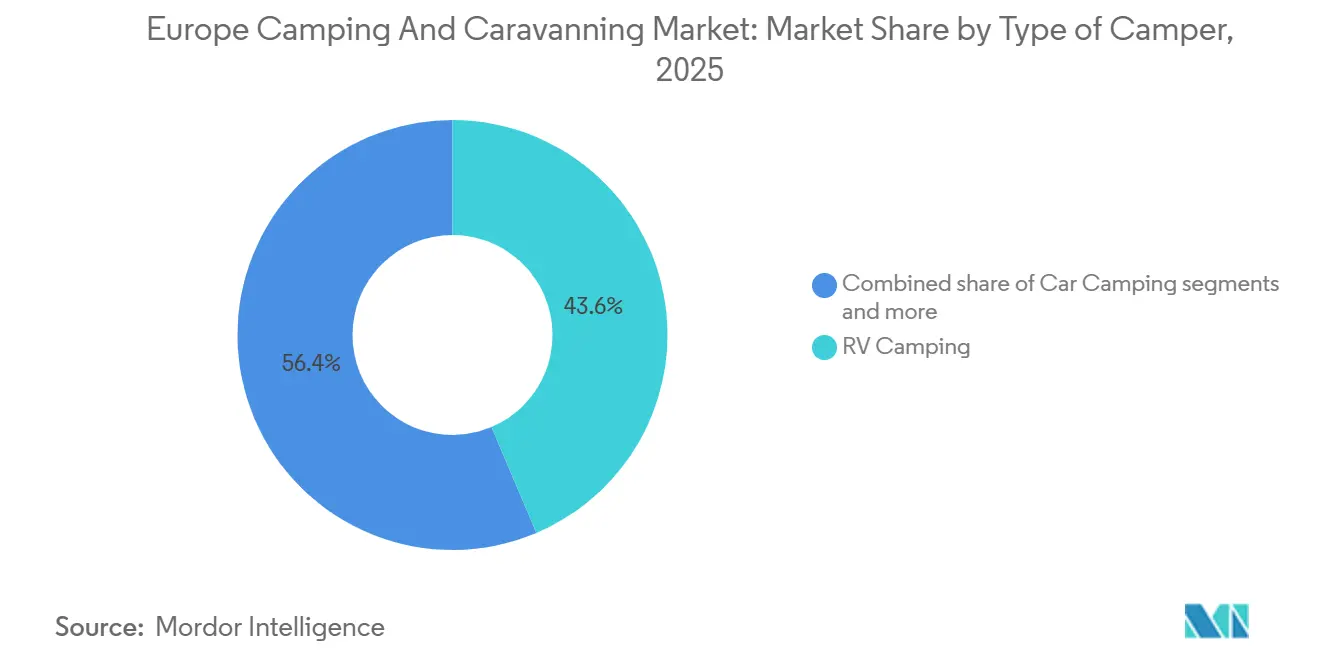

- Por tipo de campista, el camping en vehículo recreativo (RV) capturó el 43,62% de la cuota del mercado europeo de camping y caravaning en 2025, mientras que se prevé que el senderismo con mochila registre la CAGR más rápida del 10,95% hasta 2031.

- Por canal de distribución, las agencias de viajes en línea controlaron el 46,85% del tamaño del mercado europeo de camping y caravaning en 2025 y avanzan a una CAGR del 11,78% hasta 2031.

- Por geografía, Alemania lideró con una cuota de ingresos del 25,05% en 2025; se proyecta que los países nórdicos crezcan a una CAGR del 7,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Camping y Caravaning

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El turismo doméstico experimenta un aumento en las pernoctaciones reservadas, recuperándose de los efectos del COVID-19 | +1.8% | Global, con mayor intensidad en Alemania y Francia | Mediano plazo (2-4 años) |

| Los vehículos recreativos experimentan una transformación ecológica con la electrificación (eRVs) | +1.2% | Mercados centrales de la UE, liderados por Alemania y los Países Bajos | Largo plazo (≥ 4 años) |

| Las plataformas en línea para reservas de campamentos experimentan una expansión significativa | +1.5% | Global, con los países nórdicos liderando la adopción | Corto plazo (≤ 2 años) |

| Se realizan inversiones para la extensión de temporada, introduciendo instalaciones para todo tipo de clima | +0.9% | Norte de Europa, BENELUX y Reino Unido | Mediano plazo (2-4 años) |

| Los campistas de alto gasto son atraídos por las ecocertificaciones | +0.7% | Europa Occidental, particularmente Francia y Alemania | Largo plazo (≥ 4 años) |

| El rediseño del turismo rural recibe un impulso de los incentivos gubernamentales | +0.6% | Sur y Este de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El turismo doméstico experimenta un aumento en las pernoctaciones reservadas, recuperándose de los efectos del COVID-19

Los huéspedes domésticos siguieron siendo el pilar de la recuperación turística de Europa, y las pernoctaciones en campamentos en 2025 equivalieron al 13% de todas las pernoctaciones turísticas de la UE, lo que indica que el alojamiento al aire libre ha continuado beneficiándose de los viajes de corta distancia e itinerarios cercanos al hogar. El mercado europeo de camping y caravaning se beneficia de los viajeros que valoran el espacio, el acceso a la naturaleza y la asequibilidad en comparación con los hoteles durante períodos de presión de precios en los viajes aéreos y las estancias urbanas. La sólida fortaleza turística generalizada de Alemania en 2025 respaldó una demanda incremental de pernoctaciones en campamentos, ya que los viajes en automóvil siguieron siendo populares tanto para familias como para jubilados, reforzando una ocupación estable en las regiones de alta capacidad. Los operadores diseñan cada vez más instalaciones que se adaptan a los viajes combinados, como zonas de trabajo tranquilas y Wi-Fi robusto, lo que favorece estancias más largas de huéspedes que combinan jornadas laborales con ocio al aire libre[2]Fuente: Equipo Editorial de ACSI, "ACSI Times Primavera 2025," ACSI, acsi.eu. El mercado europeo de camping y caravaning continúa consolidando la fidelidad doméstica destacando la relación calidad-precio y mostrando sitios con ecocertificación que se ajustan a las preferencias del norte y oeste de Europa.

Los vehículos recreativos experimentan una transformación ecológica con la electrificación (eRVs)

La innovación en los vehículos recreativos electrificados (eRVs) está catalizando un segmento de mayor valor que beneficia al mercado europeo de camping y caravaning a largo plazo mediante mejoras en los vehículos y en la infraestructura de suministro eléctrico en los sitios. Las recientes presentaciones de productos, incluidos trenes de transmisión electrificados y sistemas de baterías de litio de alta capacidad en modelos compactos de tracción total, señalan un impulso hacia vehículos que pueden llegar a parcelas remotas mientras alimentan instalaciones modernas[3]Fuente: Comunicaciones de Dethleffs, "Globebus Performance e Innovación Electrificada," Dethleffs, dethleffs.de. Los conceptos de caravanas ligeras optimizadas para el remolque de vehículos eléctricos tienen como objetivo ampliar el acceso entre los consumidores urbanos, lo que puede aumentar los viajes fuera de temporada y diversificar el uso de los sitios. Los operadores del norte están añadiendo puntos de carga para vehículos eléctricos y características de energía renovable, lo que posiciona a los sitios certificados para atraer a los primeros adoptantes y a los huéspedes con conciencia medioambiental. El mercado europeo de camping y caravaning se beneficia a medida que la preparación de la infraestructura se convierte en un filtro de reserva para los viajeros de mayor gasto que seleccionan sitios capaces de dar soporte a vehículos de remolque eléctrico y sistemas silenciosos de a bordo basados en baterías.

Las plataformas en línea para reservas de campamentos experimentan una expansión significativa

Las agencias de viajes en línea (OTAs) y las plataformas de reserva agregadas continúan ganando cuota porque simplifican el descubrimiento, el pago y la gestión de rendimiento tanto para los operadores como para los huéspedes, con algunas redes que reportan grandes aumentos en transacciones e ingresos de cara a 2025. El mercado europeo de camping y caravaning está influenciado por la economía de las plataformas, ya que los intermediarios escalan el inventario, centralizan el marketing e impulsan la conversión a través de aplicaciones multilingües y confirmaciones instantáneas. Los operadores mantienen canales directos para los huéspedes fieles a la marca, pero las OTAs aceleran las reservas en temporadas intermedias con precios algorítmicos que responden al clima y a los eventos. Las asociaciones municipales que abren paradas estandarizadas para autocaravanas también son habilitadas por las operaciones de las plataformas, lo que amplía la capacidad cerca de las ciudades y redistribuye los flujos lejos de las zonas costeras saturadas[4]Fuente: Gabinete de Prensa de CAMPING-CAR PARK, "Balance 2025 y Perspectivas 2026," CAMPING-CAR PARK, campingcarpark.com. A medida que el cumplimiento de las normas de datos y pagos de la UE se convierte en un requisito básico, las plataformas más grandes convierten los costes regulatorios en barreras de entrada que los operadores más pequeños y fuera de línea encuentran difíciles de superar, reforzando el cambio de canal en el mercado europeo de camping y caravaning.

Se realizan inversiones para la extensión de temporada, introduciendo instalaciones para todo tipo de clima

La demanda de campamentos sigue concentrada en el tercer trimestre, y las estadísticas oficiales confirman que la mayoría de las pernoctaciones anuales se producen entre julio y septiembre, lo que deja capacidad infrautilizada el resto del año. Los consolidadores nórdicos demostraron que las adquisiciones específicas y las instalaciones adaptadas al invierno pueden trasladar los ingresos al cuarto trimestre y al primer trimestre, mejorando la rotación de activos y la estabilidad del personal a lo largo del año. Las inversiones en instalaciones climatizadas, bloques sanitarios aislados y piscinas cubiertas permiten a los sitios acoger a familias y aficionados a las actividades más allá del verano, lo que amplía las ventanas de reserva y diversifica la ocupación. El mercado europeo de camping y caravaning se alinea con la cofinanciación pública donde los programas regionales apoyan el alojamiento ecológico a pequeña escala y los módulos de glamping que extienden las temporadas sin grandes impactos medioambientales. Las herramientas de precios dinámicos permiten a los operadores elevar las tarifas de fin de semana y descontar las estancias entre semana, suavizando la ocupación mientras se protegen los márgenes ante patrones climáticos variables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los campamentos enfrentan desafíos con las fluctuaciones estacionales y la capacidad infrautilizada | -1.4% | Norte de Europa, particularmente Reino Unido y países nórdicos | Mediano plazo (2-4 años) |

| Los vehículos recreativos lidian con estrictas regulaciones sobre emisiones y tamaño | -0.8% | A nivel de la UE, con mayor impacto en Alemania y Francia | Largo plazo (≥ 4 años) |

| Las restricciones locales de zonificación generan conflictos sobre el uso del suelo | -0.6% | Periferias urbanas de Europa Occidental, zonas costeras | Largo plazo (≥ 4 años) |

| Los costes operativos, incluidos energía, mano de obra y seguros, están en aumento | -0.5% | Global, con impacto agudo en BENELUX y países nórdicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los campamentos enfrentan desafíos con las fluctuaciones estacionales y la capacidad infrautilizada

La estacionalidad limita la utilización durante todo el año y presiona los flujos de caja fuera de los meses pico, con datos oficiales que muestran una concentración de estancias en el tercer trimestre para la UE. Incluso un sólido rendimiento estival puede verse afectado por el clima o las sensibilidades geopolíticas, y varios centros mediterráneos han destacado la volatilidad de la ocupación durante las semanas pico. En agosto de 2025, Croacia reportó un elevado número de pernoctaciones en campamentos, pero también reveló una caída en la ocupación en comparación con el año anterior, lo que pone de manifiesto la exposición a perturbaciones a corto plazo a pesar de los picos estacionales. La financiación de nuevas instalaciones se vuelve más compleja cuando los ingresos se concentran en un trimestre, ya que los prestamistas incorporan un mayor riesgo en las condiciones y los operadores ponderan los retornos en una ventana operativa más corta. El mercado europeo de camping y caravaning otorga, por tanto, una prima a las palancas de extensión de temporada y a las colaboraciones municipales que transforman el espacio invernal inactivo en estancias de temporada intermedia.

Los vehículos recreativos lidian con estrictas regulaciones sobre emisiones y tamaño

Las zonas medioambientales, los límites de emisiones y las inspecciones de vehículos están cambiando los criterios de compra de vehículos recreativos nuevos y usados en los grandes mercados europeos, lo que reduce el conjunto accesible de modelos diésel más antiguos y afecta a la asequibilidad. Los operadores y los huéspedes se adaptan favoreciendo las conversiones de furgonetas de panel conformes y los formatos compactos que cumplen con las restricciones de acceso urbano y aparcamiento, un patrón visible en las tendencias de la combinación de vehículos reportadas por fabricantes y asociaciones comerciales. El mercado europeo de camping y caravaning está respondiendo con mejoras de infraestructura que anticipan vehículos más electrificados y necesidades de energía a bordo en los sitios certificados. Las diferencias persistentes en las normativas locales crean incertidumbre para los viajes transfronterizos, lo que aumenta los costes de planificación para los viajes a varios países. Estos cambios favorecen a las cadenas organizadas y a las plataformas que pueden ayudar a los viajeros a navegar por el cumplimiento local mientras ofrecen parcelas estandarizadas y reservables en diversas regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Destino: Las Áreas Silvestres Desafían los Modelos Establecidos de Campamentos

Los campamentos de propiedad privada capturaron el 35,74% del valor de mercado de 2025, lo que refleja inversiones consistentes en instalaciones y marca que sostienen las primas de precio, y esta concentración muestra cómo la calidad y la amplitud del servicio respaldan la cuota dentro del tamaño del mercado europeo de camping y caravaning en 2025. Los campamentos en parques estatales y nacionales atraen a los huéspedes centrados en senderos y acceso a la naturaleza, aunque a menudo enfrentan restricciones en los precios dinámicos y la expansión de instalaciones. Los estacionamientos y las paradas estandarizadas han crecido como una capa de conveniencia para los usuarios itinerantes de vehículos recreativos, respaldados por redes que ofrecen parcelas fiables durante todo el año cerca de ciudades y atracciones públicas. Los terrenos públicos o de propiedad privada fuera de los campamentos formales siguen siendo un nicho definido por la zonificación local y las normas de conservación, lo que genera incertidumbre para los operadores y los viajeros. El mercado europeo de camping y caravaning continúa recompensando la gestión profesional donde las instalaciones, el cumplimiento normativo y la distribución digital convergen para mantener una ocupación estable en condiciones variables.

Se prevé que las zonas de backcountry, bosques nacionales y áreas silvestres se expandan a una CAGR del 9,12% hasta 2031, impulsadas por viajeros más jóvenes que valoran las estancias inmersivas en la naturaleza y la infraestructura mínima, lo que posiciona a este segmento como un contrapeso de crecimiento rápido frente a los formatos de campamentos tradicionales. Los mercados nórdicos ejemplifican este cambio con sólidas pernoctaciones de camping estival en regiones ricas en naturaleza y un énfasis cultural en la vida al aire libre responsable, lo que favorece itinerarios más largos y tipos de estancia diversificados que combinan cabañas, tiendas de campaña y parcelas minimalistas. A medida que las restricciones locales se endurecen en las zonas sensibles, los operadores responden con sitios "cercanos a la naturaleza" que preservan el atractivo silvestre mientras ofrecen saneamiento básico y seguridad alineados con los marcos de certificación. Estos formatos ayudan a los municipios a equilibrar la gestión medioambiental con los flujos de visitantes, una compensación que se vuelve más importante a medida que las multitudes de temporada alta se concentran en los destinos más destacados. El sector europeo de camping y caravaning se adapta seleccionando opciones de bajo impacto que cumplen con los estándares mientras mantienen la autenticidad buscada por los huéspedes orientados al backcountry.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Campista: El Senderismo con Mochila Supera los Volúmenes de Vehículos Recreativos a Pesar del Modelo de Activos Ligeros

El camping en vehículo recreativo (RV) mantuvo el 43,62% en 2025, ayudado por las nuevas matriculaciones en toda Europa que mantuvieron la base instalada en expansión a pesar de los vientos en contra macroeconómicos, una señal de que el turismo en vehículo sigue siendo un pilar central del tamaño del mercado europeo de camping y caravaning. En Alemania, el parque de autocaravanas superó el millón de unidades en 2025, lo que subraya cómo las conversiones de furgonetas de panel y los modelos compactos satisfacen tanto los objetivos de utilidad entre semana como los de viaje de fin de semana para una amplia demografía. La innovación de productos de los fabricantes europeos apunta a la eficiencia, la seguridad y la capacidad fuera de la red eléctrica, lo que remodela las necesidades de los campamentos en cuanto a energía, agua y bahías de servicio. El camping en automóvil sigue siendo una opción intermedia estable para las familias que prefieren tiendas de campaña y transporte flexible sin la intensidad de capital de una autocaravana. A medida que más sitios instalan puntos de carga para vehículos eléctricos y servicios de parcelas estandarizados, los propietarios de vehículos recreativos pueden planificar rutas más largas con mayor certeza a lo largo de las estaciones. El mercado europeo de camping y caravaning continúa integrando servicios específicos para vehículos recreativos que aumentan la satisfacción y agilizan las operaciones en el sitio.

Se proyecta que el senderismo con mochila avance a una CAGR del 10,95% hasta 2031, impulsado por la innovación en equipamiento y una preferencia por los viajes experienciales, lo que reduce los costes de entrada y aumenta la frecuencia de los viajes entre los cohortes más jóvenes. Las regiones nórdicas reportan sólidas pernoctaciones estivales, y la cultura del derecho a deambular apoya los itinerarios minimalistas que combinan estancias en áreas silvestres con servicios de campamentos cuando es necesario. Los operadores están respondiendo con instalaciones para trabajadores móviles y viajeros ligeros de equipaje, incluidos rincones de trabajo compartido y centros de carga, que monetizan los servicios auxiliares con una inversión de capital limitada. El clima sigue siendo una sensibilidad para los viajeros en tienda de campaña, pero los formatos de sitios diversificados con cabañas calefaccionadas simples y cocinas cubiertas pueden extender las estancias hacia los meses de temporada intermedia. El sector europeo de camping y caravaning se alinea con estos patrones añadiendo microalojamientos flexibles que protegen el valor en condiciones variables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las OTAs Dominan a través de la Gestión de Rendimiento Basada en Datos

Las agencias de viajes en línea controlaron el 46,85% de las reservas en 2025 y crecen a una CAGR del 11,78%, un nivel que refleja su papel en la agregación de inventario, las confirmaciones instantáneas y los precios dinámicos a escala dentro del tamaño del mercado europeo de camping y caravaning. Varias plataformas reportaron fuertes ganancias en reservas e ingresos hasta principios de 2025, lo que muestra una preferencia sostenida del consumidor por las reservas en dispositivos móviles y las comparaciones transparentes entre sitios y regiones. Los canales directos siguen siendo importantes para las marcas sólidas que fomentan la fidelidad y las actividades de venta cruzada, pero las OTAs destacan en la captación de la demanda impulsiva vinculada al clima y a los eventos. Las redes de paradas estandarizadas demuestran cómo las operaciones digitales pueden activar activos municipales y dirigir la demanda hacia zonas menos atendidas en los períodos pico. El mercado europeo de camping y caravaning refleja, por tanto, una estrategia de doble canal en la que las plataformas amplían el alcance mientras los operadores protegen el margen y los datos de primera parte.

La economía de las plataformas se basa en los efectos de red, las capacidades de cumplimiento normativo y la señalización de la calidad del producto que eleva la conversión en los listados premium. Las herramientas de gestión de rendimiento elevan los valores medios de reserva al ajustar las tarifas nocturnas a los impulsores de la demanda en tiempo real, y los operadores obtienen acceso a los patrones de demanda estacional que informan los planes de personal y mantenimiento. La coordinación público-privada en torno a las parcelas estandarizadas para autocaravanas aumenta la capacidad sin un capital privado elevado, y los kits de despliegue para sitios efímeros durante grandes eventos muestran cómo las plataformas gestionan la demanda puntual de forma fiable. A medida que el crecimiento regional se acelera en Europa Central y Oriental, las reservas en dispositivos móviles reducen la fricción para los viajeros internacionales que utilizan itinerarios transfronterizos. El mercado europeo de camping y caravaning seguirá recompensando la excelencia digital a medida que los huéspedes esperan búsquedas instantáneas, reseñas verificadas y pagos seguros en varios idiomas.

Análisis Geográfico

Alemania ancló el 25,05% del valor de mercado de 2025 y sigue siendo el mayor contribuyente nacional al mercado europeo de camping y caravaning, respaldado por una amplia base de vehículos y una activa cultura de viaje doméstico que prefiere los destinos accesibles por carretera. Las pernoctaciones en campamentos de toda la UE totalizaron 413 millones en 2025, equivalentes al 13% de todas las pernoctaciones turísticas del bloque, lo que destaca la escala del segmento al aire libre en los balances turísticos regionales. Las matriculaciones sostenidas de autocaravanas y una combinación diversa de conversiones de furgonetas de panel y modelos compactos han respaldado la oferta de camping y la flexibilidad de rutas para los viajeros alemanes y de mercados cercanos. El mercado europeo de camping y caravaning se beneficia de los viajes transfronterizos de Alemania hacia los Países Bajos, Dinamarca, Francia y las regiones alpinas, lo que estabiliza la demanda regional durante las temporadas pico e intermedias.

Se proyecta que los países nórdicos crezcan a una CAGR del 7,93% hasta 2031, impulsados por la invernización de los sitios, las adquisiciones de tipo resort en Laponia y los itinerarios ricos en naturaleza que se extienden más allá de los meses de verano. Las estrategias de cartera que añaden propiedades con instalaciones para el invierno han aumentado la cuota de ingresos generados en el cuarto trimestre y el primer trimestre para las principales cadenas nórdicas, mejorando la continuidad laboral y la productividad de los activos. Las pernoctaciones de camping estival en Suecia se mantuvieron bien en 2025, y los datos nacionales respaldan el atractivo continuo de los lagos y bosques para los viajes familiares y de senderismo con mochila, lo que equilibra la saturación costera en otras partes de Europa. A medida que los vehículos electrificados crecen en la región, los marcos de certificación y las instalaciones preparadas para vehículos eléctricos ayudan a los operadores nórdicos a atraer a viajeros de alto gasto que valoran las operaciones de bajo impacto. El mercado europeo de camping y caravaning ve, por tanto, a los países nórdicos como un motor de mejora de la combinación a través de temporadas más largas y estancias de mayor valor.

En Europa Occidental, Francia e Italia mantienen sólidos flujos de camping a través de una combinación de rutas costeras, rurales y patrimoniales, mientras que las diferencias de precios y regulatorias configuran el desarrollo de los sitios y el calendario de mejoras. Los mercados del Benelux ilustran una alta participación doméstica respaldada por una sólida certificación y señalización de calidad, lo que facilita los viajes transfronterizos con la vecina Alemania y Francia. Europa Central y Oriental muestran un creciente interés a través del descubrimiento habilitado por plataformas y una favorable relación calidad-precio, lo que amplía las opciones de ruta para los viajeros con presupuesto ajustado y orientados a la aventura. El mercado europeo de camping y caravaning también está configurado por las colaboraciones municipales que abren paradas estandarizadas para autocaravanas, que canalizan a los visitantes hacia ciudades más pequeñas y apoyan el gasto local sin un desarrollo privado intensivo del suelo.

Panorama Competitivo

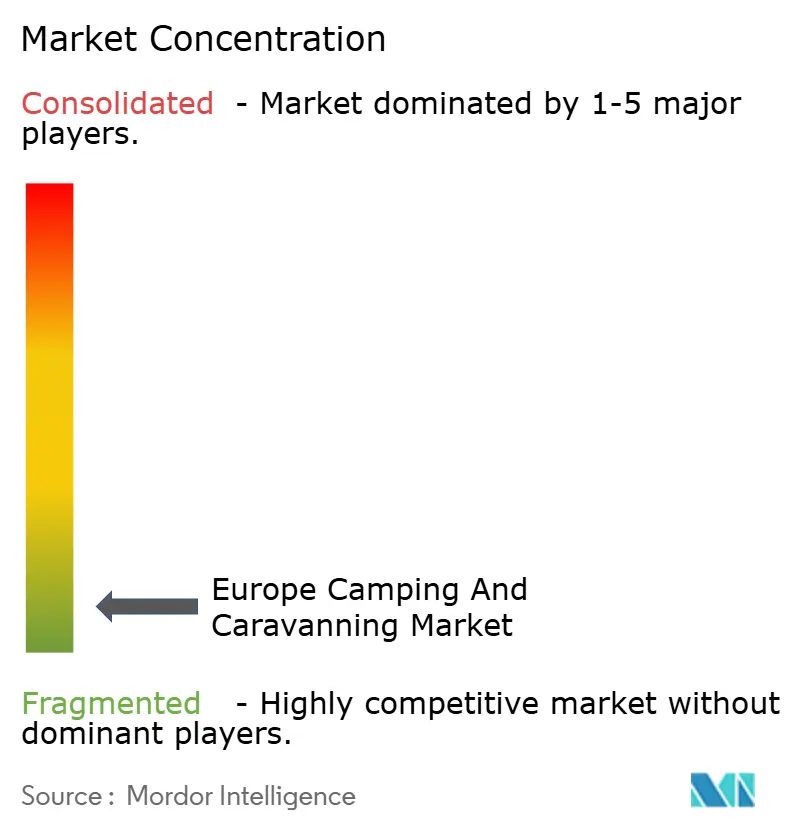

El mercado europeo de camping y caravaning sigue siendo muy fragmentado, sin que ningún operador individual tenga más de una cuota de un solo dígito bajo, y miles de sitios mayoritariamente de gestión familiar distribuidos por los países nórdicos, la región DACH, el Benelux, el Mediterráneo y Europa Central. European Camping Group opera uno de los mayores parques de sitios y reportó nuevas certificaciones de ecoetiqueta e incorporaciones de cartera para la temporada 2026, lo que respalda el posicionamiento premium con los huéspedes del norte y oeste de Europa. First Camp demostró cómo las adquisiciones estratégicas orientadas al invierno pueden reequilibrar los ingresos a lo largo del año y validar los retornos de la extensión de temporada en destinos árticos. El mercado europeo de camping y caravaning también refleja la influencia de las asociaciones municipales para las parcelas estandarizadas de autocaravanas, lo que desbloquea la demanda latente y distribuye los flujos de visitantes de manera más uniforme por las regiones.

Los fabricantes de vehículos recreativos configuran los patrones de demanda y los requisitos de los sitios a través de la innovación de productos y los ajustes de producción. Trigano reportó una caída en las ventas en el ejercicio fiscal 2024/25 mientras mantenía la continuidad del dividendo, y Knaus Tabbert ajustó la producción de 2025 en respuesta a las restricciones de suministro pero continuó invirtiendo en futuros trenes de transmisión. Dethleffs avanzó en ofertas electrificadas y con capacidad 4x4 y obtuvo reconocimiento de diseño, lo que subraya un movimiento hacia vehículos que favorecen el acceso al backcountry y la autonomía energética a bordo. Estos cambios motivan a los operadores a instalar puntos de carga para vehículos eléctricos, marquesinas solares y superficies de parcelas duraderas para acomodar tipos de vehículos diversificados. El mercado europeo de camping y caravaning ve, por tanto, cómo los fabricantes de equipos y los operadores de sitios coevolucionan estándares que elevan la calidad del servicio y la satisfacción de los huéspedes.

Los intermediarios digitales continúan expandiendo su influencia con un sólido crecimiento de las reservas, la estandarización del inventario y las capacidades de gestión de rendimiento. El motor de reservas integrado de ACSI reportó aumentos notables tanto en los volúmenes de transacciones como en los ingresos de cara a la temporada 2025, mientras mantenía el cumplimiento de las normas de datos y pagos de la UE que sustentan la confianza del consumidor. CAMPING-CAR PARK reportó un sólido rendimiento en pernoctaciones e ingresos mientras redistribuía fondos a los municipios socios, lo que demuestra la sostenibilidad de un modelo de parada estandarizada a escala. A medida que los marcos de certificación como la Ecoetiqueta de la UE y la ISO 14001 se extienden, las plataformas premium y los grandes operadores se diferencian por el rendimiento medioambiental y la preparación de la infraestructura, lo que resuena entre los viajeros del norte de Europa y refuerza el atractivo durante todo el año. El mercado europeo de camping y caravaning seguirá recompensando las estrategias que combinen escala, credenciales de sostenibilidad y tecnología propia.

Líderes del Sector Europeo de Camping y Caravaning

European Camping Group

Erwin Hymer Group

Trigano

Knaus Tabbert

ACSI

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: European Camping Group (ECG) certificó 64 campamentos bajo marcos de ecoetiqueta (Green Key, Ecoetiqueta de la UE) para la temporada 2026, reforzando su posicionamiento como líder en sostenibilidad del continente y atrayendo a huéspedes del norte de Europa de alto gasto que priorizan las credenciales medioambientales. La cartera de certificaciones abarca Francia, Países Bajos, Alemania, Italia y España, con cada sitio cumpliendo los estándares de gestión medioambiental ISO 14001 y logrando tasas de desvío de residuos superiores al 60%.

- Diciembre de 2025: European Camping Group (ECG) adquirió tres nuevas propiedades de campamentos de propiedad total y amplió su red de socios en 13 ubicaciones adicionales en el sur de Francia, la Toscana y la Costa Brava, elevando su huella total a más de 450 destinos en 13 países. Las adquisiciones financiadas a través del flujo de caja operativo y una línea de crédito renovable de 47,05 millones de USD (40 millones de EUR) tienen como objetivo sitios costeros de alta ocupación con permisos de operación durante todo el año e inversiones en instalaciones premium que superan los 2,3 millones de USD (2 millones de EUR) por propiedad.

- Noviembre de 2025: European Camping Group (ECG) completó un rebranding integral a "ECG" junto con una nueva arquitectura de marca que consolida el gasto en marketing, unifica las plataformas de reserva digital y crea submarcas segmentadas por nivel (Premium, Familia, Naturaleza) para clarificar el posicionamiento para los algoritmos de las OTAs y los usuarios de búsqueda directa. El rebranding siguió al acuerdo de PAI Partners para vender una participación minoritaria en el capital a Abu Dhabi Investment Authority (ADIA), cuyo cierre se esperaba para el segundo trimestre de 2025, valorando a ECG en un estimado de 1.760 millones de USD (1.500 millones de EUR).

- Agosto de 2025: Knaus Tabbert AG reportó ingresos del segundo trimestre de 2025 de 671,7 millones de USD (571,7 millones de EUR), una caída del 18,3% interanual, junto con un EBITDA ajustado de 22,7 millones de EUR (margen del 4,0%) y un flujo de caja libre de 82,3 millones de USD (70,1 millones de EUR) (+116,2%). El fabricante alemán ajustó su plan de producción para 2025 a la baja hasta aproximadamente 1.170 millones de USD (1.000 millones de EUR) de ingresos anuales debido a los retrasos en la entrega de chasis por parte de Fiat Professional y Ford, pero mantuvo la inversión en prototipos de autocaravanas electrificadas con objetivo de comercialización en 2027.

Alcance del Informe del Mercado Europeo de Camping y Caravaning

El camping y el caravaning son actividades recreativas al aire libre que implican viajar y alojarse en tiendas de campaña, vehículos recreativos (RVs) o caravanas. Estas actividades permiten a las personas explorar y experimentar el gran exterior, a menudo en entornos naturales como parques nacionales, bosques, playas y montañas. Tanto el camping como el caravaning ofrecen una serie de beneficios, incluida la oportunidad de conectar con la naturaleza, escapar del estrés de la vida cotidiana y pasar tiempo de calidad con familiares y amigos. También proporcionan un método de viaje flexible y rentable, con muchos campamentos y parques para vehículos recreativos que ofrecen alojamientos e instalaciones asequibles.

El Mercado Europeo de Camping y Caravaning está segmentado por Tipo de Destino (Campamentos en Parques Estatales o Nacionales, Campamentos de Propiedad Privada, Terrenos Públicos o de Propiedad Privada Distintos de un Campamento, Zonas de Backcountry, Bosque Nacional o Áreas Silvestres, Estacionamientos y Otros), Tipo de Campista (Camping en Automóvil, Camping en Vehículo Recreativo, Senderismo con Mochila y Otros), Canal de Distribución (Ventas Directas, Agencias de Viajes en Línea y Agencias de Viajes Tradicionales) y País (Alemania, Francia, Reino Unido, Italia y Resto de Europa). El Informe ofrece el Tamaño del Mercado y las Previsiones para el Mercado Europeo de Camping y Caravaning en Términos de Valor en (USD) para todos los Segmentos anteriores.

| Campamentos en Parques Estatales o Nacionales |

| Campamentos de Propiedad Privada |

| Terrenos Públicos o de Propiedad Privada Distintos de un Campamento |

| Zonas de Backcountry, Bosque Nacional o Áreas Silvestres |

| Estacionamientos |

| Otros |

| Camping en Automóvil |

| Camping en Vehículo Recreativo |

| Senderismo con Mochila |

| Otros |

| Ventas Directas |

| Agencias de Viajes en Línea |

| Agencias de Viajes Tradicionales |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por Tipo de Destino | Campamentos en Parques Estatales o Nacionales |

| Campamentos de Propiedad Privada | |

| Terrenos Públicos o de Propiedad Privada Distintos de un Campamento | |

| Zonas de Backcountry, Bosque Nacional o Áreas Silvestres | |

| Estacionamientos | |

| Otros | |

| Por Tipo de Campista | Camping en Automóvil |

| Camping en Vehículo Recreativo | |

| Senderismo con Mochila | |

| Otros | |

| Por Canal de Distribución | Ventas Directas |

| Agencias de Viajes en Línea | |

| Agencias de Viajes Tradicionales | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado europeo de camping y caravaning?

El tamaño del mercado europeo de camping y caravaning fue de 9.640 millones de USD en 2025 y se proyecta que alcance los 14.390 millones de USD en 2031 a una CAGR del 6,90%.

¿Qué países lideran la demanda en Europa de camping y caravaning?

Alemania lideró con el 25,05% del valor de mercado de 2025, y los países nórdicos son la región de más rápido crecimiento, proyectada a una CAGR del 7,93% hasta 2031.

¿Qué canales están creciendo más rápido para las reservas de campamentos en Europa?

Las agencias de viajes en línea controlaron el 46,85% de las reservas en 2025 y avanzan a una CAGR del 11,78% gracias a la agregación de inventario, la confirmación instantánea y los precios dinámicos.

¿Qué segmentos de clientes se están expandiendo más rápidamente?

Se proyecta que el senderismo con mochila crezca a una CAGR del 10,95% hasta 2031, mientras que el camping en vehículo recreativo mantuvo una cuota del 43,62% en 2025, respaldado por las continuas matriculaciones de autocaravanas y furgonetas.

¿Cómo están abordando los operadores la estacionalidad en toda Europa?

Los operadores invierten en instalaciones climatizadas, cabañas adaptadas al invierno y paradas estandarizadas, utilizan precios dinámicos y se asocian con municipios, lo que ayuda a trasladar las pernoctaciones al cuarto trimestre y al primer trimestre y a suavizar la ocupación.

¿Qué cambios tecnológicos y de producto son más influyentes para los próximos años?

Los conceptos de vehículos recreativos electrificados, la preparación de los sitios para la carga de vehículos eléctricos y la gestión de rendimiento impulsada por las OTAs están configurando la combinación de productos y la distribución, lo que favorece las estancias premium y una cobertura de temporada más amplia.

Última actualización de la página el: