Taille et Part du Marché Européen de l'Emboutissage d'Acier Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

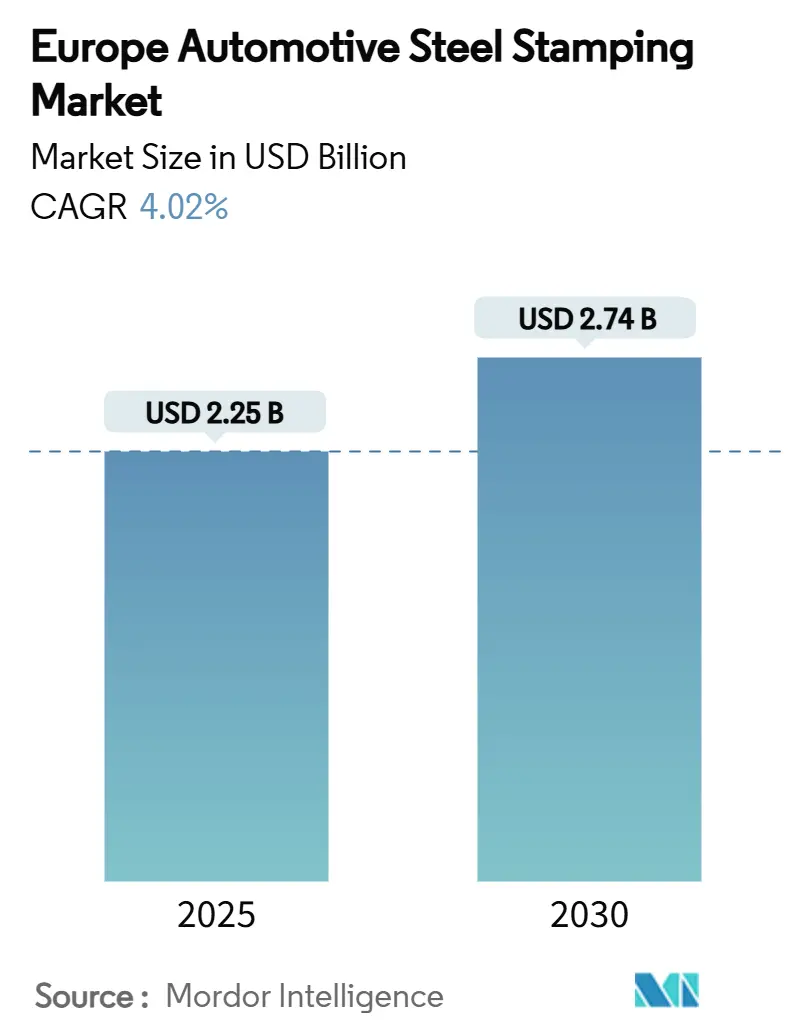

| Taille du Marché (2025) | 2.25 Milliards de dollars |

| Taille du Marché (2030) | 2.74 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de l'Emboutissage d'Acier Automobile par Mordor Intelligence

La taille du marché européen de l'emboutissage d'acier automobile est estimée à 2,25 milliards USD en 2025 et devrait atteindre 2,74 milliards USD d'ici 2030, progressant à un CAGR de 4,02 %. La valeur incrémentale provient d'une demande stable en voitures particulières, d'une adoption accélérée des véhicules électriques et de la reprise continue des capacités de fabrication européennes. L'acier économique continue de maintenir sa part face à l'aluminium, car les fournisseurs d'emboutissage adoptent des presses servo, le découpage laser et des cellules de production à économie d'énergie. Les investissements des équipementiers dans des ateliers de presse internes, tels que la mise de fonds de 200 millions USD de BMW, témoignent d'un engagement à long terme en faveur de la résilience de l'approvisionnement local [1]« BMW investit dans un nouvel atelier de presse pour sécuriser l'approvisionnement en carrosserie en blanc », BMW Group, bmwgroup.com. Les règles strictes de l'UE en matière de carbone, l'utilisation plus large des nuances à très haute résistance et la collaboration entre les aciéristes et les équipementiers de rang 1 soutiennent l'innovation des composants, même si les prix de l'énergie et la volatilité de l'acier plat pèsent sur les marges. Ces courants contraires expliquent la trajectoire d'expansion mesurée mais durable du marché européen de l'emboutissage d'acier automobile.

Principaux Enseignements du Rapport

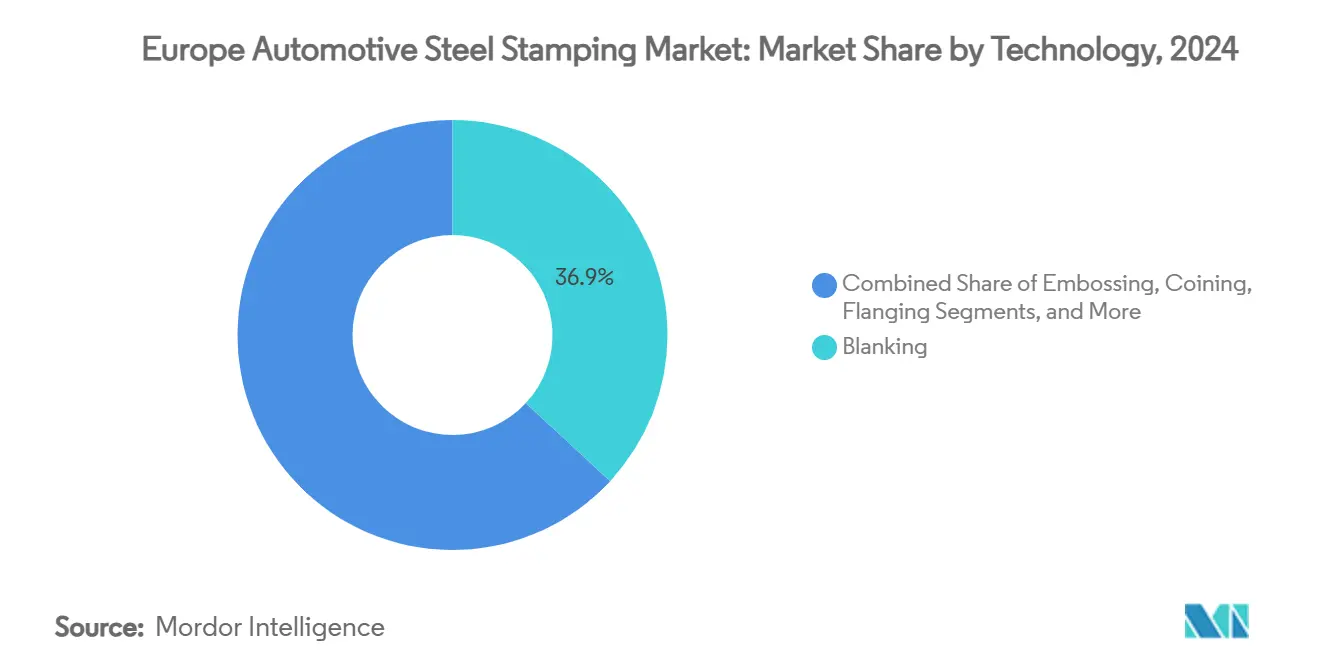

- Par technologie, la découpe à blanc a dominé avec 36,85 % de la part du marché européen de l'emboutissage d'acier automobile en 2024, tandis que son CAGR de 4,45 % en fait la technologie à la croissance la plus rapide jusqu'en 2030.

- Par procédé, le profilage à froid a détenu 33,26 % de la taille du marché européen de l'emboutissage d'acier automobile en 2024, et l'emboutissage à chaud devrait se développer à un CAGR de 5,34 % jusqu'en 2030.

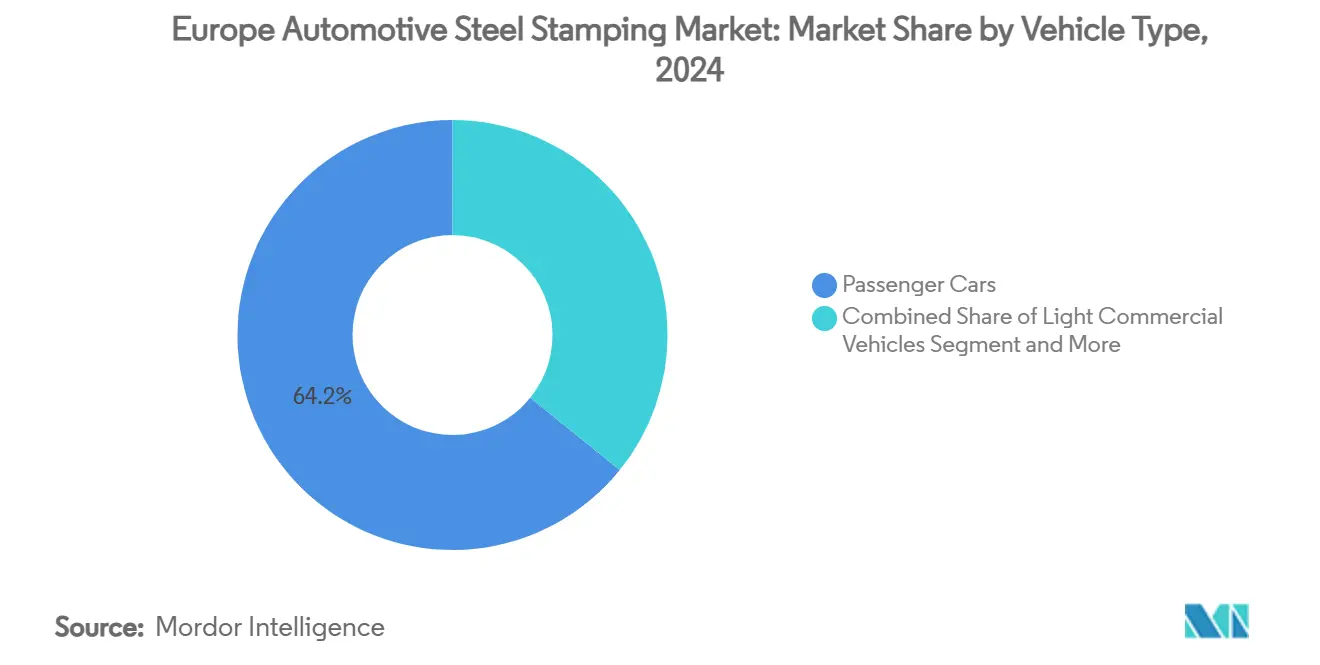

- Par type de véhicule, les voitures particulières ont représenté 64,15 % de la taille du marché européen de l'emboutissage d'acier automobile en 2024, et afficheront également le CAGR le plus élevé de 4,77 % jusqu'en 2030.

- Par propulsion, les modèles à moteur à combustion interne ont conservé 74,82 % de la part en 2024, tandis que la propulsion électrique enregistre la croissance la plus forte à 6,04 % jusqu'en 2030.

- Par pays, l'Allemagne a représenté 29,44 % de la part du marché européen de l'emboutissage d'acier automobile en 2024, tandis que la Pologne a enregistré le CAGR le plus rapide de 5,68 % sur la période de prévision.

Tendances et Perspectives du Marché Européen de l'Emboutissage d'Acier Automobile

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Demande en Pièces Structurelles Spécifiques aux Véhicules Électriques | +1.2% | Allemagne, Pologne, Suède | Long terme (≥ 4 ans) |

| Normes CO₂ de l'UE Stimulant l'Allègement des Véhicules | +0.8% | Allemagne, France | Moyen terme (2-4 ans) |

| Utilisation des Aciers à Très Haute Résistance Permettant des Épaisseurs Réduites | +0.7% | Pôles d'équipementiers premium | Long terme (≥ 4 ans) |

| Reprise de la Production Européenne de Voitures Particulières | +0.6% | Italie, Espagne, République tchèque | Court terme (≤ 2 ans) |

| Adoption des Presses Servo et du Découpage Laser | +0.5% | Europe occidentale et orientale | Moyen terme (2-4 ans) |

| Coentreprises d'Emboutissage Interne entre Équipementiers et Équipementiers de Rang 1 | +0.4% | Allemagne, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande en Pièces Structurelles Spécifiques aux Véhicules Électriques

Les plateformes à batterie pure comportent de longs planchers, des concepts de panneaux de type giga-presse et des hybrides multimatériaux qui exigent un emboutissage à chaud de précision. Gestamp attribue déjà 20 % de son chiffre d'affaires européen aux programmes de véhicules électriques, validant un glissement des carnets de commandes vers les systèmes de protection des batteries et les traverses de soubassement [2]« Rapport Annuel 2024 », Gestamp, gestamp.com. Les nuances dépassant 2 000 MPa de résistance à la traction sont désormais courantes dans les carrosseries en blanc critiques. La complexité élevée renforce les barrières à la qualification, de sorte que les fournisseurs de plus grande taille consolident leur part, et le marché européen de l'emboutissage d'acier automobile bénéficie d'un pouvoir de fixation des prix fondé sur la technologie.

Normes d'Émissions CO₂ de l'UE Contraignant les Équipementiers à Alléger les Véhicules

Des plafonds d'émissions moyennes de flotte plus stricts obligent les constructeurs automobiles à réduire le poids sans sacrifier l'intégrité en cas de choc. Les nuances à haute résistance avancée permettent aux ateliers de presse de réduire les épaisseurs de tôle jusqu'à 20 % tout en préservant la rigidité, faisant ainsi du marché européen de l'emboutissage d'acier automobile un facilitateur de conformité réglementaire. Les voitures électriques augmentent paradoxalement la tonnage d'acier par unité, car les modules de batterie nécessitent des cages de protection aux chocs robustes. Des aciéristes tels qu'ArcelorMittal s'associent à des emboutisseurs spécialisés pour co-concevoir des boîtiers de batterie qui surpassent l'aluminium en termes de coût et de réparabilité [3]« Boîtiers de Batterie en Acier pour Véhicules Électriques », ArcelorMittal, arcelormittal.com. Les investissements dans la réduction directe par hydrogène de ThyssenKrupp et de ses pairs garantissent de futures fournitures de matières premières à faible teneur en carbone, ce qui soutient les engagements de durabilité des équipementiers.

Adoption des Aciers à Très Haute Résistance Permettant des Épaisseurs Réduites

Les séries Fortiform et les séries d'aciers à très haute résistance similaires génèrent 40 % d'économies de poids par rapport aux nuances douces traditionnelles. Leur mise en œuvre exige des fenêtres de température plus étroites et des vitesses de formage plus élevées, des investissements qui favorisent les équipementiers de rang 1 établis. Les essais de Kirchhoff avec Fortiform montrent un emboutissage à froid sans fissure de panneaux à 1 200 MPa, ouvrant des options rentables au-delà du formage à chaud. Ces succès renforcent le positionnement premium du marché européen de l'emboutissage d'acier automobile dans les matériaux avancés.

Reprise de la Production Européenne de Voitures Particulières après la COVID

Les assemblages de véhicules ont rebondi tout au long de 2024, à mesure que l'allocation des semi-conducteurs s'est améliorée et que les arriérés de commandes se sont résorbés. L'EUROFER a signalé une hausse de 11,2 % des nouvelles immatriculations, ce qui s'est traduit par une meilleure utilisation des ateliers de presse. La normalisation des volumes améliore les marges grâce à une meilleure absorption des frais généraux, mais la reprise reste inégale selon les régions. Les sites d'Europe de l'Est en Slovaquie et en Pologne fonctionnent à pleine capacité en raison du rapprochement des chaînes d'approvisionnement, tandis que certaines usines allemandes restent en deçà de leurs niveaux d'avant la pandémie. Cette reprise en mosaïque incite les fournisseurs à rééquilibrer leurs implantations tout en maintenant leur couverture du marché européen de l'emboutissage d'acier automobile.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Investissement et d'Énergie Élevés dans les Usines de l'UE | -0.9% | Allemagne, Europe occidentale | Court terme (≤ 2 ans) |

| Volatilité des Prix de l'Acier Plat | -0.6% | Fournisseurs de l'UE | Court terme (≤ 2 ans) |

| Pénurie de Main-d'Œuvre Qualifiée en Europe Occidentale | -0.5% | Allemagne, France, Royaume-Uni | Moyen terme (2-4 ans) |

| Concurrence de l'Aluminium et des Composites | -0.4% | Segments premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et d'Énergie Élevés dans les Usines de l'UE

L'électricité peut absorber 40 % des dépenses d'exploitation d'un atelier de presse. Dans le cadre du Système d'Échange de Quotas d'Émissions de l'UE, chaque mégawattheure est soumis à une taxe carbone supplémentaire, ce qui gonfle les coûts de trésorerie par rapport aux concurrents asiatiques ou américains. Les objectifs de restructuration de ThyssenKrupp visent 150 millions EUR d'économies annuelles, reflétant la manière dont les producteurs préservent leur compétitivité au sein du marché européen de l'emboutissage d'acier automobile.

Volatilité des Prix de l'Acier Plat

Les turbulences géopolitiques et les perturbations du fret ont amplifié les fluctuations des prix des bobines, mais de nombreux équipementiers de rang 1 signent des accords à prix fixe avec les constructeurs automobiles. Sans couverture, l'érosion des marges s'ensuit lorsque les indices de l'acier laminé à chaud s'envolent. Les contraintes de liquidité empêchent les ateliers de presse de plus petite taille d'investir dans de nouvelles lignes servo, retardant la modernisation au sein du marché européen de l'emboutissage d'acier automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Découpe à Blanc Polyvalente Maintient son Leadership

La découpe à blanc a généré la part la plus élevée de 36,85 % de la taille du marché européen de l'emboutissage d'acier automobile en 2024, grâce à son rôle fondamental dans tous les modèles et matériaux. La demande reste soutenue, car les véhicules électriques urbains compacts et les fourgonnettes commerciales s'appuient sur des flans de précision pour les panneaux extérieurs de portes, les longerons structurels et les boîtiers de batterie. Les cellules laser à fibre récemment introduites réduisent les changements de série de plusieurs heures à quelques minutes, permettant aux fournisseurs de répondre à une variabilité croissante des designs avec un temps d'arrêt minimal. Le procédé produit également des bords de coupe plus nets, ce qui réduit les fissures en aval sur les nuances à très haute résistance, et cet avantage sous-tend le CAGR de 4,45 % prévu jusqu'en 2030. Sur la période, les ajouts de capacité se concentrent en Pologne, en Hongrie et en Espagne, où des tarifs d'utilité plus bas et des incitations à l'investissement renforcent la compétitivité des coûts pour le marché européen de l'emboutissage d'acier automobile.

Le paradigme sans outillage du découpage laser encourage les itérations de prototypes, convenant aux équipementiers premium qui renouvellent continuellement leurs finitions. Parallèlement, les découpeuses mécaniques à grande vitesse servent les modèles à moteur à combustion interne à grand volume, de sorte que le choix technologique varie selon la taille du programme. Le gaufrage et le monnayage restent des niches, destinés aux garnitures esthétiques et aux pièces à jeu précis. Le bridage continue de soutenir les renforts d'arche de porte et les ouvertures de hayon, mais connaît une croissance plus lente car les giga-moulages réduisent le nombre de pièces par voiture. Les postes de pliage évoluent vers un actionnement entièrement électrique qui s'aligne sur les objectifs de réduction du carbone à l'échelle de l'usine. Collectivement, l'étendue des applications de découpe à blanc cimente sa position de premier plan sur le marché européen de l'emboutissage d'acier automobile.

Par Procédé : L'Emboutissage à Chaud en Forte Progression grâce aux Exigences de Sécurité

Le profilage à froid a contrôlé 33,26 % de la part du marché européen de l'emboutissage d'acier automobile en 2024 en raison de son économie éprouvée pour les arceaux de toit longs, les longerons et les bas de caisse. Pourtant, l'agenda sécurité pousse les équipementiers à spécifier des pièces martensitiques à 1 500 MPa pour les zones d'impact latéral. L'emboutissage à chaud est uniquement capable de former des formes complexes avec une telle résistance, ce qui explique son CAGR le plus rapide de 5,34 % jusqu'en 2030. Les installations de lignes d'acier à durcissement par presse équipées de matrices de trempe se concentrent en Allemagne et en Suède, où les SUV premium nécessitent des modules de choc rigoureux. Les intégrateurs de procédés signalent que les panneaux à trempe différenciée apparaissent désormais dans les berlines compactes du marché de masse, indiquant une adoption progressive.

Le formage de tôle gère toujours les emboutissages multi-étapes pour les grands panneaux de carrosserie, mais les presses servo augmentent les cadences de frappe de 20 % et réduisent l'énergie par frappe. Les tâches de fabrication métallique — soudage par points, clinchage, rivetage — se rapprochent des presses, favorisant une fabrication en cellule avec une réduction des frais logistiques. D'autres techniques spécialisées émergent pour les bacs de batterie de véhicules électriques, telles que le durcissement par presse de sandwichs acier-aluminium à revêtement laminé, élargissant l'ensemble des capacités du marché européen de l'emboutissage d'acier automobile. Les fournisseurs qui exécutent une flexibilité inter-procédés gagnent en souplesse de planification et en meilleure utilisation des installations.

Par Type de Véhicule : Les Voitures Particulières Conservent leur Avantage d'Échelle

Les modèles particuliers ont représenté 64,15 % de la taille du marché européen de l'emboutissage d'acier automobile en 2024 et progresseront à un CAGR modéré de 4,77 % à mesure que la reprise des commandes se stabilise dans la région. Les berlines compactes et les SUV compacts dominent les plannings de matrices, car l'accessibilité est primordiale dans un contexte d'inflation à la consommation. Les rénovations d'usines visent des gains de temps de cycle pour répondre aux pics de taux de prise des équipementiers pour les toits panoramiques et les supports de capteurs ADAS, qui nécessitent tous deux des renforts emboutis supplémentaires. Malgré la stabilité des volumes, les équipementiers exigent toujours des réductions de prix à la pièce, contraignant les emboutisseurs à extraire des économies par la minimisation des chutes et des standards de matrices flexibles.

Les fourgonnettes électriques et les châssis de livraison du dernier kilomètre stimulent le segment commercial, entraînant de nouveaux jeux de matrices pour les membres de plancher à forte épaisseur. Les véhicules utilitaires légers à carrosserie autoportante partagent les lignes de presse avec les véhicules particuliers, permettant un chargement équilibré des équipes. Les châssis de camions lourds, bien que moins nombreux en unités, attirent des presses dédiées à haute tonnage capables de traiter des épaisseurs de 20 mm. À mesure que l'électrification du fret s'élargit, les constructeurs de véhicules lourds intègrent des boîtiers de batterie structurels qui imitent les cages de sécurité des voitures particulières, élargissant le tonnage adressable pour le marché européen de l'emboutissage d'acier automobile. Les fournisseurs disposant de portefeuilles multi-presses peuvent passer d'une catégorie à l'autre avec un rééquipement limité.

Par Propulsion : Le Moteur à Combustion Interne Domine, les Véhicules Électriques Accélèrent

Les véhicules à moteur à combustion interne (MCI) ont conservé la part la plus élevée de 74,82 % de la taille du marché européen de l'emboutissage d'acier automobile en 2024, fournissant le volume de base qui maintient une utilisation élevée des ateliers de presse dans toute la région. Les ateliers d'emboutissage continuent de fournir des berceaux moteur, des boucliers d'échappement et des supports de système de carburant en grandes séries, permettant une amortissement efficace des outillages existants, tandis que les mises à niveau progressives des presses servo réduisent les taux de chutes. Les programmes de véhicules électriques à batterie et hybrides rechargeables (BEV + PHEV), bien que plus modestes en tonnage absolu, introduisent de nouveaux contenus tels que des bacs de batterie multicouches et des traverses de soubassement renforcées qui exigent des nuances à très haute résistance. Les emboutisseurs allouent donc des lignes de formage à chaud aux programmes de véhicules électriques pendant les cycles MCI hors pointe, équilibrant les temps de cycle sur des carnets de commandes à propulsion mixte et protégeant les marges dans un environnement sensible aux prix.

Les plateformes de véhicules électriques affichent le CAGR le plus rapide du segment à 6,04 % jusqu'en 2030, reflétant les objectifs zéro émission de l'UE et les lancements de modèles des équipementiers qui, collectivement, stimulent la demande en acier avancé même si le nombre total de pièces par véhicule diminue. Chaque SUV électrique contient 40 à 50 % d'acier à haute résistance de plus que son équivalent MCI une fois que la protection du pack et les chemins d'absorption d'énergie en cas de choc sont inclus, compensant le poids perdu au profit des fermetures en aluminium. La part du marché européen de l'emboutissage d'acier automobile pour les applications de véhicules électriques augmente donc d'année en année, orientant les investissements en presses servo, découpage laser et emboutissage à chaud vers la Pologne, la Hongrie et la Suède, où se concentrent les gigafactories des équipementiers. La collaboration continue avec les aciéristes sur les revêtements résistants au feu et les nuances sandwich thermiquement conductrices approfondit encore la valeur ajoutée, positionnant les équipementiers de rang 1 établis pour capter le changement de propulsion sans sacrifier les flux de trésorerie MCI.

Analyse Géographique

L'Allemagne a détenu 29,44 % de la taille du marché européen de l'emboutissage d'acier automobile en 2024 en raison de sa dense concentration d'intégrateurs d'ateliers de presse, d'instituts technologiques et d'usines de véhicules haut de gamme. La région bénéficie de la co-localisation avec des géants de l'acier capables de fournir des bobines d'acier à haute résistance avancée en quelques heures. Pourtant, la hausse des prix de l'électricité crée une urgence à adopter des systèmes d'entraînement régénératifs sur les presses. Les entreprises s'associent avec des services publics municipaux sur des schémas de cogénération pour réduire les factures d'énergie et diminuer les émissions de portée 2. Le défi de la main-d'œuvre reste aigu, incitant à des programmes de double formation qui combinent des cours de conception de matrices avec des apprentissages en entreprise, préservant ainsi le transfert de connaissances sur le marché européen de l'emboutissage d'acier automobile.

La Pologne bénéficie du CAGR le plus élevé de 5,68 % alors que les équipementiers occidentaux placent la production de boîtiers moteur, de longerons latéraux et de panneaux de fermeture dans de nouvelles installations en zone vierge. Les investisseurs citent des salaires plus bas, des terrains industriels disponibles et des fonds structurels de l'UE comme arguments convaincants. Les fournisseurs nationaux augmentent la taille des presses à 2 000 tonnes pour servir les assemblages de plancher de SUV précédemment expédiés d'Allemagne. Les universités développent des cours de métallurgie et de robotique, assurant un flux régulier de techniciens. Les liaisons logistiques via les ports baltiques rationalisent les entrées de bobines et les exportations de panneaux, renforçant le rôle de la Pologne au sein du marché européen de l'emboutissage d'acier automobile.

La France, l'Espagne et l'Italie maintiennent une forte demande d'emboutissage liée aux empreintes de Stellantis et Renault. Les programmes de subventions locaux accélèrent l'adoption des véhicules électriques, conduisant à des lignes d'emboutissage de bacs de batterie internes dans les usines de véhicules. Le pôle de Valence en Espagne convertit les anciennes presses en entraînements servo à l'aide de kits de modernisation qui réduisent l'énergie de 30 %. L'Italie s'appuie sur des outilleurs spécialisés autour de Turin pour fournir des matrices pour des montants complexes formés à chaud. Le Royaume-Uni se concentre sur les marques premium ; le passage de Jaguar Land Rover aux fermetures en aluminium modère le tonnage d'acier, mais les nouvelles plateformes Range Rover spécifient toujours des longerons latéraux à haute résistance. La Suède et la République tchèque poursuivent une image de marque durable et une fiabilité de proximité, soutenant les volumes d'exportation vers les marchés voisins. Collectivement, ces sous-régions contribuent à la stabilité et à l'innovation localisée du marché européen de l'emboutissage d'acier automobile.

Paysage Concurrentiel

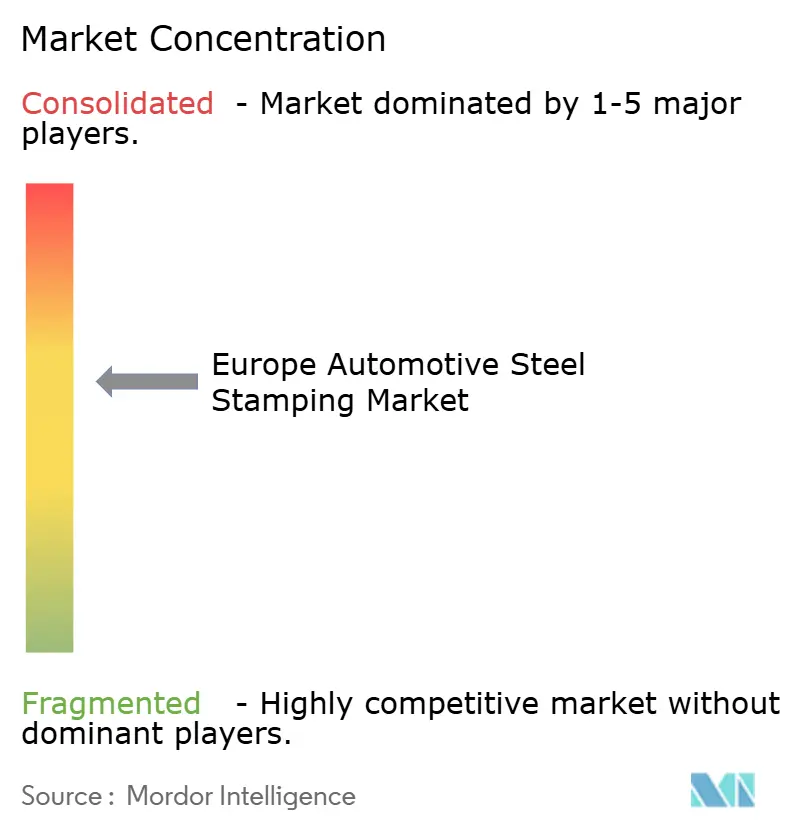

Le champ concurrentiel présente une concentration modérée : Gestamp, Benteler, Magna, Kirchhoff et voestalpine dominent les emboutissages critiques pour la sécurité et les modules avancés de formage à chaud. Le leadership sur le marché découle de la conception de matrices en interne, de laboratoires de matériaux dédiés et d'alliances à long terme avec ArcelorMittal, SSAB et ThyssenKrupp pour des nuances d'acier exclusives. Gestamp a enregistré 12,27 milliards EUR de chiffre d'affaires en 2024, dont 20 % liés au contenu des véhicules électriques, soulignant les avantages d'échelle sur le marché européen de l'emboutissage d'acier automobile. Benteler apporte de la valeur ajoutée grâce à des systèmes de plancher intégrant des tubes qui combinent profilage à froid et emboutissage, réduisant la hauteur du pack véhicule.

Les mouvements stratégiques s'articulent autour de la durabilité. Gestamp pilote des chaînes d'approvisionnement en bobines à faibles émissions en utilisant la filière ferraille-acier XCarb d'ArcelorMittal. Gedia s'associe à Salzgitter sur des brames réduites à l'hydrogène pour les longerons d'impact latéral. Ces collaborations permettent aux équipementiers de rang 1 d'offrir aux équipementiers des certificats d'empreinte carbone pour chaque pièce, un critère d'appel d'offres croissant. Les investissements technologiques comprennent des îlots de presses servo qui réduisent de moitié le temps de cycle et des suites de maintenance prédictive qui alimentent des tableaux de bord d'intelligence artificielle avec des données de capteurs en temps réel. Les fournisseurs courtisent également des startups comme Fisker et Nio pour sécuriser des contrats de véhicules électriques en phase initiale, diversifiant les portefeuilles clients au sein du marché européen de l'emboutissage d'acier automobile.

Les barrières à l'entrée restent élevées. Une ligne d'emboutissage à chaud moderne coûte 30 millions USD et nécessite un savoir-faire complexe en matière de matrices de trempe. Les normes de traçabilité de la qualité telles que l'IATF 16949 et les protocoles d'audit stricts des équipementiers découragent les fabricants de plus petite taille. Pourtant, des spécialistes de niche prospèrent dans le prototypage et les travaux de luxe en petites séries où l'agilité prime sur l'échelle. Les intégrateurs de robotique et les entreprises de logiciels créent une concurrence dans l'écosystème en proposant des modules d'atelier de presse automatisés, mais les équipementiers de rang 1 établis absorbent souvent ces acteurs pour internaliser la propriété intellectuelle. Par conséquent, le marché européen de l'emboutissage d'acier automobile maintient une rivalité équilibrée qui encourage des mises à niveau continues des capacités sans dégénérer en guerres de prix.

Leaders du Secteur Européen de l'Emboutissage d'Acier Automobile

Gestamp Automoción S.A.

Benteler International AG

Magna International Inc. (Cosma)

Kirchhoff Automotive GmbH

CIE Automotive S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : SEYI-Europe a annoncé qu'elle exposera une nouvelle presse servo adaptée à l'acier à haute résistance et à l'aluminium lors de LAMIERA 2025 à Milan, dotée d'un moteur d'entraînement interne pour une production de composants automobiles à haute efficacité énergétique.

- Juillet 2023 : ArcelorMittal Europe – Produits Plats a signé un accord avec Gestamp pour recycler les chutes d'emboutissage comme matière première pour les bobines à contenu recyclé XCarb, renforçant l'approvisionnement en économie circulaire dans l'emboutissage automobile.

Périmètre du Rapport sur le Marché Européen de l'Emboutissage d'Acier Automobile

| Découpe à Blanc |

| Gaufrage |

| Monnayage |

| Bridage |

| Pliage |

| Autres Technologies |

| Profilage à Froid |

| Emboutissage à Chaud |

| Formage de Tôle |

| Fabrication Métallique |

| Autres Procédés |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Lourds |

| Moteur à Combustion Interne (MCI) |

| Véhicules Électriques (BEV + PHEV) |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Espagne |

| Pologne |

| Suède |

| République Tchèque |

| Reste de l'Europe |

| Par Technologie | Découpe à Blanc |

| Gaufrage | |

| Monnayage | |

| Bridage | |

| Pliage | |

| Autres Technologies | |

| Par Procédé | Profilage à Froid |

| Emboutissage à Chaud | |

| Formage de Tôle | |

| Fabrication Métallique | |

| Autres Procédés | |

| Par Type de Véhicule | Voitures Particulières |

| Véhicules Utilitaires Légers | |

| Véhicules Utilitaires Lourds | |

| Par Propulsion | Moteur à Combustion Interne (MCI) |

| Véhicules Électriques (BEV + PHEV) | |

| Par Pays | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Pologne | |

| Suède | |

| République Tchèque | |

| Reste de l'Europe |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché européen de l'emboutissage d'acier automobile ?

Le marché s'élevait à 2,16 milliards USD en 2024 et devrait atteindre 2,74 milliards USD d'ici 2030.

À quelle vitesse le marché devrait-il croître au cours des cinq prochaines années ?

Il devrait se développer à un CAGR de 4,02 % entre 2025 et 2030, soutenu par la hausse du contenu des véhicules électriques et les pressions réglementaires.

Quel pays est le pôle d'emboutissage à la croissance la plus rapide en Europe ?

La Pologne affiche le CAGR le plus rapide de 5,68 % jusqu'en 2030, portée par le rapprochement des chaînes d'approvisionnement et les investissements en zone vierge.

Pourquoi l'acier reste-t-il compétitif face à l'aluminium pour les véhicules électriques ?

Les packs de batteries nécessitent une protection solide et économique, et l'acier à très haute résistance offre la résistance aux chocs requise à un coût inférieur à celui de l'aluminium.

Dernière mise à jour de la page le: