Taille et Part du Marché Européen de l'AI Copilot

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

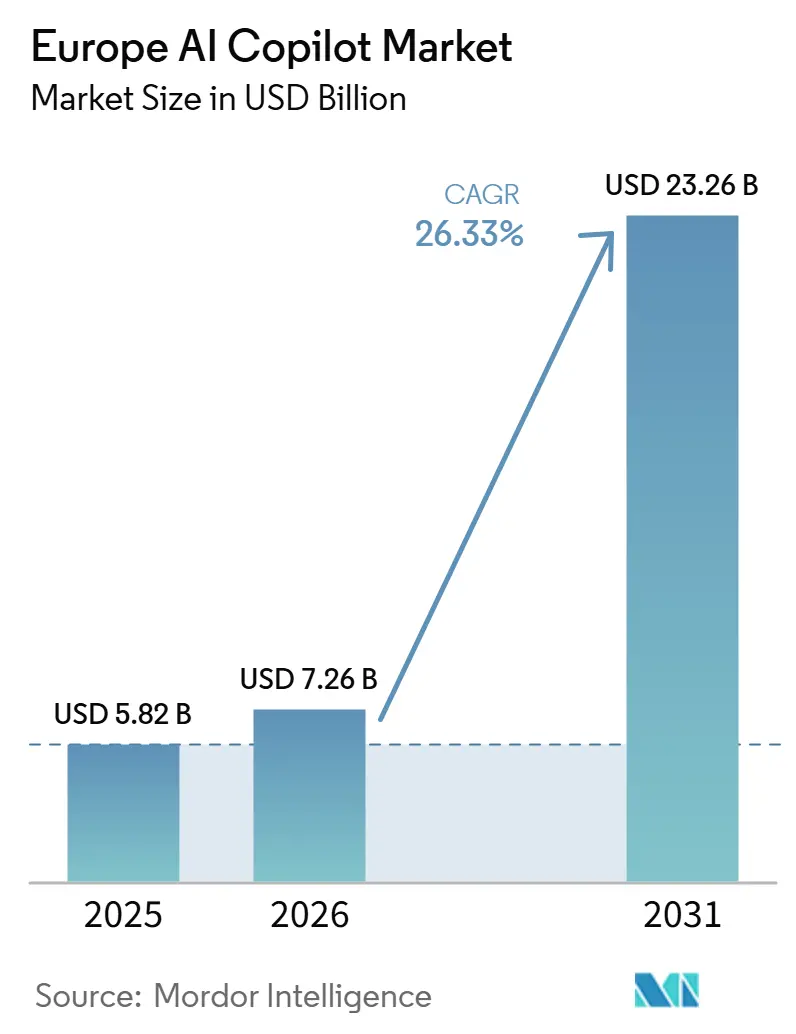

| Taille du marché de l'année de base (2025) | 5.82 Milliards de dollars |

| Taille du Marché (2026) | 7.26 Milliards de dollars |

| Taille du Marché (2031) | 23.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.33% CAGR |

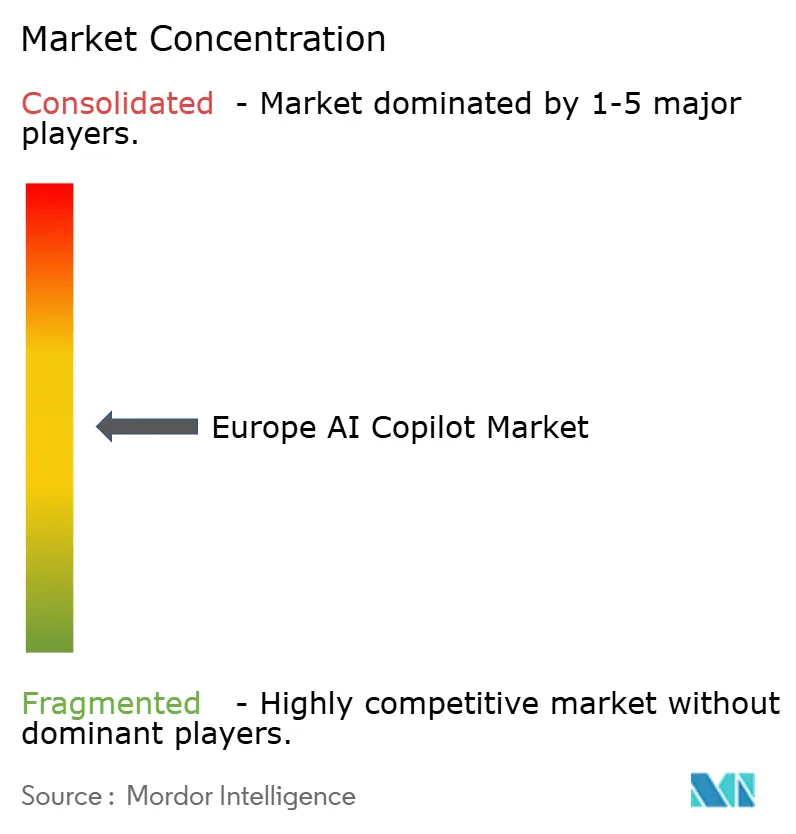

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de l'AI Copilot par Mordor Intelligence

La taille du marché européen de l'AI copilot était évaluée à 5,82 milliards USD en 2025, 7,26 milliards USD en 2026, et devrait atteindre 23,36 milliards USD d'ici 2031, avec un CAGR de 26,33 % durant la période 2026-2031. Le marché européen de l'AI copilot passe des programmes pilotes à une utilisation opérationnelle plus large, les entreprises considérant désormais les copilots comme une couche pratique pour le travail quotidien plutôt que comme un essai technologique autonome. La demande est soutenue par une adoption plus large de l'IA parmi les entreprises européennes, une attention accrue de la direction sur les gains de productivité mesurables, et un lien plus clair entre l'adoption de l'IA et les attentes de revenus à court terme. Les choix d'infrastructure évoluent également, le cloud restant en tête tandis que les modèles hybrides gagnent du terrain, les organisations cherchant à équilibrer rapidité, gouvernance et exigences locales de gestion des données. Le marché européen de l'AI copilot bénéficie également d'une adoption plus forte dans le secteur public, notamment lorsque de grandes administrations commencent à déployer des copilots à grande échelle au sein de leurs effectifs plutôt que de limiter leur utilisation à de petits tests. La concurrence reste inégale, les fournisseurs de plateformes mondiales contrôlant un large accès aux entreprises tandis que les fournisseurs d'origine européenne construisent des positions dans des environnements souverains, réglementés et spécifiques aux flux de travail, où la transparence et l'emplacement d'hébergement importent davantage.

Points Clés du Rapport

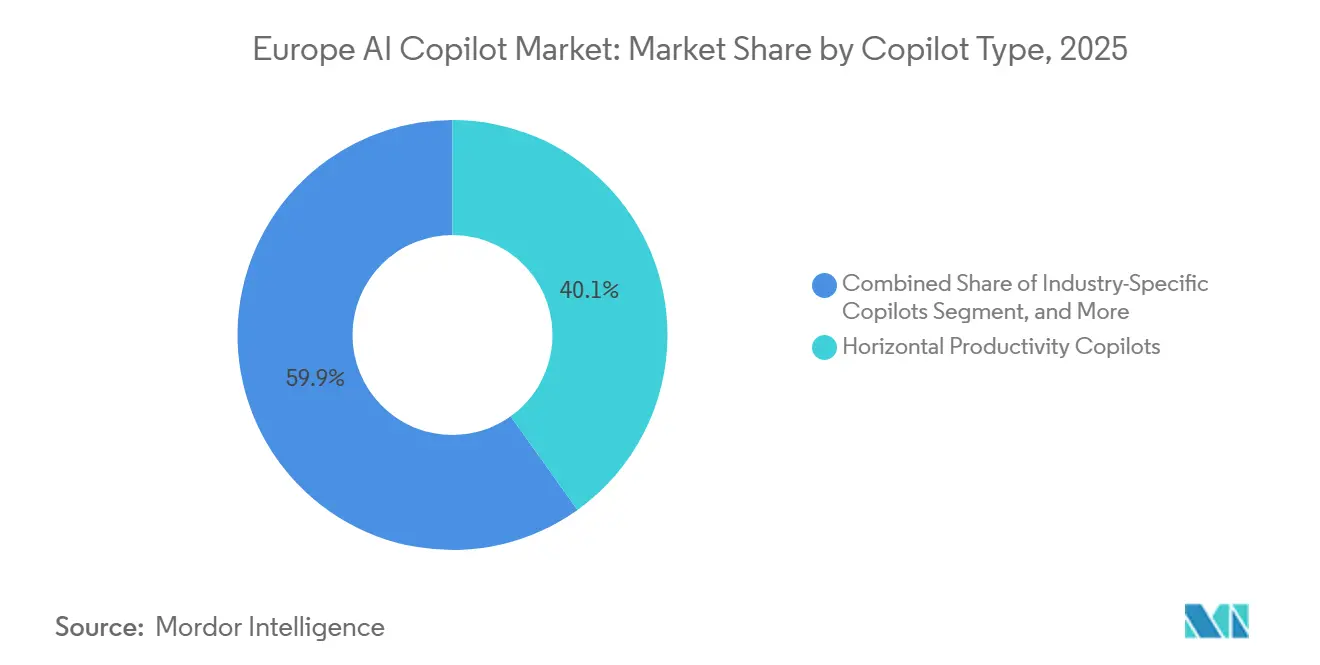

- Par type de copilot, les copilots de productivité horizontale détenaient 40,12 % de la part du marché européen de l'AI copilot en 2025, tandis que les copilots spécifiques à un secteur devraient progresser à un CAGR de 28,84 % jusqu'en 2031.

- Par déploiement, le déploiement basé sur le cloud représentait 71,24 % du marché européen de l'AI copilot en 2026, tandis que le déploiement hybride devrait croître à un CAGR de 29,16 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 68,43 % du marché en 2025, tandis que les PME devraient croître à un CAGR de 28,41 % jusqu'en 2031.

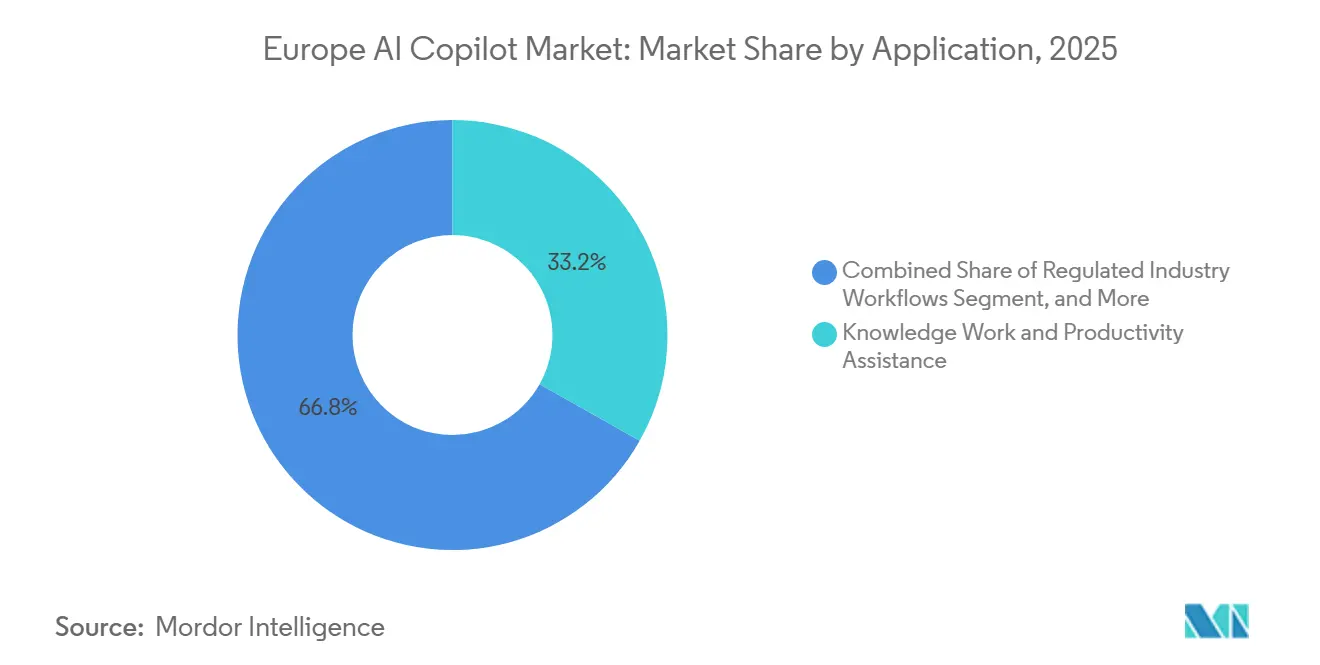

- Par application, le travail de la connaissance et l'assistance à la productivité représentaient 33,18 % du marché européen de l'AI copilot en 2025, tandis que les flux de travail des secteurs réglementés devraient progresser à un CAGR de 29,73 % jusqu'en 2031.

- Par secteur d'utilisation finale, les technologies de l'information et les télécommunications détenaient 22,47 % du marché européen de l'AI copilot en 2025, tandis que le gouvernement et l'administration devraient croître à un CAGR de 28,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen de l'AI Copilot

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante des Entreprises pour l'Automatisation de la Productivité par Rôle | +4.8% | Mondial, avec concentration au Royaume-Uni, en Allemagne et au Benelux | Court terme (≤ 2 ans) |

| Adoption Croissante de l'IA Générative dans les Flux de Travail de la Connaissance | +3.9% | Mondial, avec une adoption précoce forte dans les pays nordiques et au Royaume-Uni | Court terme (≤ 2 ans) |

| Expansion des Écosystèmes de Microsoft, Google et Salesforce en Europe | +3.2% | Mondial, avec applicabilité de la frontière des données de l'UE dans l'UE et l'AELE | Court terme (≤ 2 ans) |

| Pression Réglementaire sur la Gouvernance des Données et la Traçabilité Favorisant les Déploiements de Copilots de Confiance | +2.6% | UE et Royaume-Uni, notamment dans les secteurs verticaux BFSI et santé | Moyen terme (2-4 ans) |

| Utilisation de Copilots Adaptés au Domaine dans des Fonctions Réglementées à Haute Valeur Ajoutée | +2.1% | Secteurs réglementés de l'UE, finance, santé et secteur public | Moyen terme (2-4 ans) |

| Évolution vers des Interfaces de Copilot Multilingues pour les Effectifs Européens | +1.8% | Tous les marchés européens, avec la plus grande pertinence dans les économies de l'UE non anglophones | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante des Entreprises pour l'Automatisation de la Productivité par Rôle

Le marché européen de l'AI copilot bénéficie d'un changement clair dans les priorités d'achat des entreprises, orientées vers des outils qui suppriment les tâches répétitives dans des rôles définis. Microsoft a déclaré en avril 2026 qu'Accenture avait déployé Microsoft 365 Copilot auprès de 743 000 employés dans le monde, ce qui en fait le plus grand déploiement d'IA en entreprise jamais annoncé publiquement à cette date. NHS England a confirmé en juin 2026 que 505 000 membres du personnel clinique et de soutien auraient accès à Microsoft 365 Copilot d'ici octobre 2026, à la suite d'un pilote mené auprès de 90 organisations.[1]NHS England, "500 000 membres du personnel du NHS vont recevoir de nouveaux outils d'intelligence artificielle pour aider à libérer plus de temps pour les patients," NHS England, england.nhs.uk Ce même pilote a montré des économies moyennes de 43 minutes par journée de tâches administratives, offrant aux grands employeurs un référentiel concret pour évaluer les cas de déploiement à l'échelle de l'ensemble des effectifs. Des preuves académiques soutiennent également cette direction, une étude de 2025 publiée dans The Quarterly Journal of Economics ayant constaté que l'assistance par IA augmentait la productivité des travailleurs de 15 % en moyenne dans le cadre mesuré. À mesure que de grandes organisations valident les économies de temps et les gains de production dans des tâches définies, le marché européen de l'AI copilot voit la demande passer des tests optionnels aux budgets opérationnels planifiés.

Adoption Croissante de l'IA Générative dans les Flux de Travail de la Connaissance

Le marché européen de l'AI copilot est également porté par une normalisation plus large de l'IA dans l'activité quotidienne des entreprises. Eurostat a rapporté que 19,95 % des entreprises de l'UE comptant 10 salariés ou plus utilisaient des technologies d'IA en 2025, soit une hausse de 6,47 points de pourcentage par rapport à 2024.[2]Banque Centrale Européenne, "Adoption et investissement dans l'IA, Données probantes des entreprises de la zone euro dans le SAFE," Bulletin économique de la BCE, ecb.europa.eu Les grandes entreprises ont été les plus grands contributeurs, l'utilisation de l'IA atteignant 55,03 % parmi les organisations de 250 salariés ou plus. La Banque Centrale Européenne a déclaré que 38 % des entreprises de la zone euro étaient déjà à un stade avancé d'adoption de l'IA au quatrième trimestre 2025. La même étude de la BCE a révélé que les entreprises déclarant une utilisation significative de l'IA anticipaient un chiffre d'affaires supérieur de 21 % au cours des 3 mois suivants par rapport aux non-utilisateurs, ce qui explique pourquoi les copilots sont discutés au niveau de la direction comme un outil commercial à court terme plutôt que comme une simple mise à niveau technique. Cette base plus large de familiarité des entreprises avec l'IA offre au marché européen de l'AI copilot un plus grand vivier d'acheteurs déjà à l'aise avec les flux de travail activés par l'IA et qui s'orientent désormais vers un déploiement plus structuré.

Expansion des Écosystèmes de Microsoft, Google et Salesforce en Europe

Le marché européen de l'AI copilot reste étroitement lié à la diffusion des grands écosystèmes de logiciels d'entreprise. Microsoft a annoncé en novembre 2025 qu'il proposait un traitement des données dans le pays pour Microsoft 365 Copilot dans 15 pays, avec une expansion supplémentaire prévue en Allemagne, en Italie, en Espagne et en Pologne pour 2026.[3]Microsoft, "Libérer l'ambition humaine pour stimuler la croissance des entreprises avec l'IA," Blog Microsoft, blogs.microsoft.com Cette étape est importante car elle réduit l'un des obstacles pratiques qui avaient ralenti l'adoption dans les environnements réglementés à travers l'Europe. SAP a également documenté que l'intégration de Joule et de Microsoft 365 Copilot crée une couche de travail partagée entre les données ERP et les outils de productivité déjà utilisés dans de nombreuses entreprises européennes. Cela rend le marché européen de l'AI copilot plus accessible aux clients qui préfèrent étendre les plateformes existantes plutôt que d'acheter une pile d'outils séparée. Il en résulte une dynamique plus forte pour les fournisseurs capables d'associer des fonctions de copilot à des environnements logiciels où les utilisateurs, les autorisations et les données commerciales essentielles sont déjà en place.

Pression Réglementaire sur la Gouvernance des Données et la Traçabilité Favorisant les Déploiements de Copilots de Confiance

Le marché européen de l'AI copilot est également façonné par une attention accrue des acheteurs sur l'auditabilité, l'hébergement et la traçabilité. L'expansion du traitement des données dans le pays par Microsoft montre que les fournisseurs adaptent la livraison de leurs produits aux exigences de contrôle européennes plutôt que de les traiter comme une fonctionnalité secondaire. Aleph Alpha et STACKIT ont annoncé en mai 2025 qu'ils livreraient PhariaAI via une infrastructure entièrement hébergée dans l'UE, ciblant directement les entreprises réglementées et les organisations du secteur public dans la région DACH. La Banque Postale a également signé un partenariat stratégique avec Mistral AI en 2025 pour déployer une IA générative souveraine sur les propres serveurs de la banque et dans son centre de données. Ces initiatives montrent que le déploiement de confiance fait désormais partie de la conception du produit, et pas seulement de l'examen des achats. En conséquence, le marché européen de l'AI copilot crée un espace plus clair pour les fournisseurs capables de combiner des copilots utiles avec un hébergement local, des contrôles de gouvernance et une gestion documentée des données sensibles des entreprises.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations des Entreprises Concernant les Fuites de Données et l'Exposition des Invites | -2.8% | Mondial, intensifié au sein de l'UE et de l'AELE en raison de la conformité au RGPD et à la loi sur l'IA | Court terme (≤ 2 ans) |

| Complexité d'Intégration avec les Applications d'Entreprise Héritées | -2.1% | Allemagne, France et Italie, où la pénétration des ERP et CRM sur site est élevée | Moyen terme (2-4 ans) |

| Lacunes en Matière de Gouvernance de l'IA chez les Acheteurs du Marché Intermédiaire | -1.5% | Segment PME d'Europe centrale et orientale, et d'Europe du Sud | Moyen terme (2-4 ans) |

| Examen Budgétaire des Abonnements Logiciels IA Récurrents | -1.2% | Mondial, prononcé dans les entreprises avec des budgets informatiques stagnants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations des Entreprises Concernant les Fuites de Données et l'Exposition des Invites

Le marché européen de l'AI copilot fait encore face à des hésitations, les utilisateurs et les équipes de conformité n'étant pas sûrs de la manière dont les invites, les résultats et le contenu des entreprises sont traités. Eurostat a rapporté que 48,83 % des entreprises de l'UE ayant envisagé d'adopter l'IA sans le faire ont cité la protection des données et les préoccupations relatives à la vie privée comme principal obstacle en 2025. Cela est particulièrement important dans les services publics, la santé et d'autres environnements où le contenu interne inclut souvent des informations personnelles ou réglementées. Le déploiement progressif de NHS England montre également que les grandes organisations publiques avancent prudemment, en commençant par des pilotes avant d'étendre l'accès à des centaines de milliers d'utilisateurs. Le passage de Microsoft au traitement dans le pays indique en outre que les préoccupations relatives à la gestion des données sont suffisamment importantes pour influencer l'architecture des produits dans la région. Tant que les acheteurs ne seront pas pleinement confiants que les risques d'exposition des données sont maîtrisés, le marché européen de l'AI copilot continuera de connaître des cycles d'examen plus longs et des périmètres de déploiement initial plus étroits dans les environnements sensibles.

Complexité d'Intégration avec les Applications d'Entreprise Héritées

L'intégration reste une limite pratique à la rapidité avec laquelle le marché européen de l'AI copilot peut évoluer au-delà des cas d'usage de productivité de base. La Banque Centrale Européenne a constaté que les incompatibilités de systèmes étaient citées par 20 % des entreprises non-adoptantes comme un obstacle majeur au quatrième trimestre 2025, et le problème est apparu dans toutes les tailles d'entreprises. Cela est important car de nombreuses organisations européennes s'appuient encore sur des environnements ERP, CRM et de flux de travail plus anciens qui n'ont pas été conçus pour les interfaces d'IA modernes. L'intégration documentée de SAP entre Joule et Microsoft 365 Copilot répond à un chemin important entre les données ERP et les couches de productivité bureautique, mais elle souligne également à quel point ces connecteurs directs sont devenus précieux. Le lancement par Siemens de l'Engineering Copilot TIA dans TIA Portal suit le même schéma dans l'automatisation industrielle, où les copilots gagnent plus facilement du terrain lorsqu'ils sont intégrés dans des systèmes familiers et déjà approuvés. Tant que la valeur dépend d'une intégration plus profonde des processus, le marché européen de l'AI copilot croîtra le plus rapidement là où les fournisseurs peuvent réduire le travail de connexion et s'intégrer dans des environnements logiciels que les acheteurs font déjà confiance.[4]Siemens AG, "Engineering Copilot TIA," Siemens AG, assets.new.siemens.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Copilot : Les Suites Horizontales Mènent Tandis que la Profondeur Verticale s'Accélère

Les copilots de productivité horizontale détenaient 40,12 % du marché européen de l'AI copilot en 2025, ce qui reflète l'avantage précoce des grandes suites d'entreprise déjà utilisées dans le travail de bureau quotidien. Le marché européen de l'AI copilot s'est initialement développé grâce à ces outils car l'accès groupé a réduit les frictions de déploiement pour les entreprises utilisant déjà Microsoft 365 ou Google Workspace. La rédaction générale, la synthèse, la recherche et le support aux tâches étaient plus faciles à lancer que des cas d'usage hautement spécialisés nécessitant une refonte des flux de travail. Cela a fait des produits horizontaux le point d'entrée le plus pratique pour les entreprises souhaitant des gains visibles sans intégration technique approfondie. Cela a également donné aux fournisseurs de plateformes une longueur d'avance en matière de distribution, car les équipes d'achat pouvaient étendre les relations logicielles existantes plutôt que d'ouvrir de nouvelles pistes fournisseurs entièrement nouvelles.

Le schéma de croissance évolue désormais, les copilots spécifiques à un secteur devant progresser à un CAGR de 28,84 % jusqu'en 2031. Airbus a déclaré en mai 2026 qu'il s'était associé à Mistral AI pour utiliser la suite de produits de l'entreprise pour des tâches d'ingénierie aérospatiale telles que le soutien à la sécurité des vols, l'automatisation de la documentation technique et l'accélération de la conception. Cet exemple montre pourquoi les copilots spécialisés attirent l'attention dans le secteur européen de l'AI copilot, notamment là où la précision, le langage du domaine et le déploiement contrôlé importent plus qu'une assistance générique large. Les copilots de flux de travail fonctionnels restent importants dans les processus RH, financiers et de chaîne d'approvisionnement car ils sont plus proches du travail commercial répétable que les outils de productivité pure. Les copilots techniques et d'ingénierie gagnent également en profondeur, et Siemens l'a montré en novembre 2025 lorsqu'il a lancé l'Engineering Copilot TIA en tant que service géré dans les versions 19 et 20 de TIA Portal.

Par Déploiement : Le Cloud Domine Tandis que le Hybride Gagne du Terrain dans les Environnements Sensibles

Le déploiement basé sur le cloud représentait 71,24 % du marché en 2026, montrant que la plupart des acheteurs préfèrent encore une configuration plus rapide, des mises à jour plus faciles et des modèles d'exploitation plus simples. Cette large part reflète également l'influence des grands écosystèmes logiciels qui livrent des copilots via des environnements cloud-first déjà familiers aux utilisateurs d'entreprise. Le marché européen de l'AI copilot a donc crû le plus rapidement dans les organisations capables d'adopter des offres commerciales standard sans restrictions d'hébergement majeures. Le cloud reste attractif là où les entreprises souhaitent des structures d'abonnement prévisibles et ne veulent pas construire une infrastructure interne séparée pour les services d'IA. Il convient également bien aux cas d'usage de productivité bureautique large où la sensibilité des données est moindre que dans les fonctions opérationnelles strictement réglementées.

Dans le même temps, le déploiement hybride devrait croître à un CAGR de 29,16 % jusqu'en 2031, ce qui montre où la demande se dirige à mesure que les cas d'usage deviennent plus sensibles. L'expansion du traitement dans le pays par Microsoft à travers l'Europe indique que même les grands fournisseurs cloud s'adaptent à des attentes plus fortes en matière de contrôle local. Aleph Alpha et STACKIT ont également positionné PhariaAI comme une offre d'IA souveraine en tant que service, livrée via une infrastructure entièrement hébergée dans l'UE pour les entreprises réglementées et les organismes du secteur public. Le déploiement sur site reste une voie plus étroite au sein du marché européen de l'AI copilot, mais il est important dans la défense, les infrastructures critiques et l'administration centrale où le traitement externe peut être difficile à approuver. C'est pourquoi le marché européen de l'AI copilot devrait maintenir son leadership cloud, tandis que le hybride devient la conception privilégiée pour les charges de travail qui équilibrent commodité et règles strictes de gestion des données.

Par Taille d'Organisation : Les Grandes Entreprises Tiennent la Base Tandis que les PME Augmentent leur Présence

Les grandes entreprises détenaient 68,43 % du marché en 2025, reflétant des ressources internes plus solides pour la gouvernance, la gestion du changement, les achats et l'intégration. Le marché européen de l'AI copilot s'est d'abord développé dans ce groupe car les grands employeurs pouvaient justifier des programmes pilotes, des examens juridiques, des tests de sécurité et des formations du personnel dans plusieurs fonctions. Ils avaient également un argumentaire commercial plus clair car même de petits gains d'efficacité pouvaient produire de grandes économies agrégées sur des milliers de travailleurs. Les grandes organisations ont donc établi de nombreux référentiels pratiques désormais utilisés dans les discussions d'achat régionales. Leurs décisions précoces influencent également le comportement des pairs, notamment lorsque les déploiements deviennent visibles dans la finance, la santé et les opérations industrielles.

Le segment des PME devrait croître à un CAGR de 28,41 % jusqu'en 2031, indiquant un élargissement du marché européen de l'AI copilot au-delà de sa base d'entreprises initiale. L'OCDE a rapporté en décembre 2025 que l'IA générative était déjà utilisée dans 31 % des PME, l'amélioration des performances étant citée comme principal motif d'adoption. Le même rapport a noté que les petites entreprises voyaient également l'IA générative comme un moyen de compenser les lacunes en compétences, ce qui est important là où des équipes dédiées à l'IA sont absentes. Cela suggère que la taille du marché européen de l'AI copilot pour les PME augmente car les fournisseurs ajustent la tarification, le conditionnement et l'intégration pour répondre aux besoins des entreprises qui nécessitent une configuration rapide et une valeur quotidienne claire. À mesure que le secteur européen de l'AI copilot mûrit, la demande des PME devrait encore augmenter, avec des copilots livrés via des modèles simples plutôt que de longs projets d'intégration.

Par Application : La Productivité Mène Aujourd'hui Tandis que les Flux de Travail Réglementés Croissent Plus Vite

Le travail de la connaissance et l'assistance à la productivité représentaient 33,18 % du marché des applications en 2025, ce qui en fait le plus grand domaine d'application dans la taille du marché européen de l'AI copilot par part. Cette avance reflète l'étendue des cas d'usage, notamment la rédaction de documents, la synthèse de réunions, la recherche interne et le support aux tâches personnelles. Ces fonctions sont largement pertinentes dans tous les secteurs et peuvent souvent être introduites sans modifier le processus commercial sous-jacent. Cela en fait une première étape naturelle pour les entreprises souhaitant des preuves rapides d'utilité. Cela explique également pourquoi les grands fournisseurs de suites logicielles ont pu construire une échelle précoce grâce à des outils de travail à usage général.

Les flux de travail des secteurs réglementés devraient progresser à un CAGR de 29,73 % jusqu'en 2031, montrant où se forme la prochaine couche de croissance. NHS England a déclaré que son pilote dans 90 organisations a permis au personnel d'économiser en moyenne 43 minutes par tâche administrative par jour, offrant aux organisations de santé un exemple concret de valeur dans des environnements opérationnels contrôlés. Les opérations de service client et employé avancent également, avec la qualité de service, la rapidité de réponse et la documentation à améliorer grâce à une assistance guidée. L'ingénierie logicielle et les opérations techniques continuent de se développer car la production peut être mesurée plus directement que dans de nombreuses autres fonctions d'entreprise. La part du marché européen de l'AI copilot est donc encore menée par les tâches de productivité large, tandis que la croissance plus rapide se déplace vers des applications où les copilots sont intégrés dans des flux de travail plus contrôlés et plus conséquents.

Par Secteur d'Utilisation Finale : Les Technologies de l'Information et les Télécommunications Mènent Tandis que le Gouvernement Modifie la Composition de la Croissance

Les technologies de l'information et les télécommunications détenaient 22,47 % du marché européen de l'AI copilot en 2025, soutenues par une forte concentration de développeurs, d'équipes numériques et d'utilisateurs de logiciels d'entreprise. Ce secteur était bien placé pour adopter les copilots tôt car il avait déjà une familiarité interne avec l'automatisation, les outils de code et les systèmes de collaboration basés sur le cloud. Le marché européen de l'AI copilot a donc connu une forte demande initiale de la part d'entreprises capables de tester rapidement les copilots et de mesurer les résultats à travers l'activité des développeurs, les opérations de support et l'accès aux connaissances internes. Les acheteurs du secteur informatique ont également tendance à avoir une propriété interne plus claire des projets d'IA que dans de nombreux autres secteurs. Cela a fait du secteur un point de départ logique pour l'adoption commerciale à grande échelle dans la région.

Le gouvernement et l'administration devraient croître à un CAGR de 28,92 % jusqu'en 2031, ce qui signale un changement majeur dans la composition des utilisateurs finaux du marché européen de l'AI copilot. Le déploiement complet de NHS England et les actions politiques de l'Espagne montrent que les institutions publiques passent désormais des tests contrôlés à une planification de mise en œuvre plus large. Le BFSI reste l'un des plus grands domaines d'adoption pratique car la conformité, les prévisions, la documentation et le travail orienté client créent toutes des opportunités pour un soutien IA guidé. La santé et les sciences de la vie progressent également à mesure que les grands systèmes recherchent des économies administratives et un accès plus structuré aux connaissances. Le marché européen de l'AI copilot devient donc moins dépendant des secteurs privés natifs du numérique et plus équilibré entre l'administration publique, les services réglementés et les utilisateurs industriels.

Analyse Géographique

Le Royaume-Uni détenait 23,64 % du marché européen de l'AI copilot en 2025, ce qui lui confère la plus grande part géographique dans la région. Le marché européen de l'AI copilot est le plus fort au Royaume-Uni car la demande des services financiers, l'utilisation de la langue anglaise et l'action du secteur public se renforcent mutuellement. NHS England a confirmé en juillet 2026 que 505 000 membres du personnel avaient accès à Microsoft 365 Copilot, le déploiement étant soutenu par 10 milliards GBP (12,8 milliards USD) d'investissements technologiques du NHS sur 3 ans. Le gouvernement britannique a également annoncé un Plan d'Adoption de l'IA dans les Services Financiers en juillet 2026, montrant un soutien politique direct à une utilisation plus large de l'IA dans un secteur qui dispose déjà d'une forte capacité de dépenses logicielles. L'Irlande renforce ce cluster, et Microsoft a déclaré en juillet 2025 qu'AIB avait déployé Microsoft 365 Copilot auprès de la grande majorité de ses plus de 10 000 employés.

L'Allemagne reste un centre majeur du marché européen de l'AI copilot car sa base d'entreprises combine une forte industrie manufacturière, de grands parcs logiciels et une utilisation approfondie de SAP. Les données d'entreprise 2025 d'Eurostat soutiennent le schéma régional plus large selon lequel les grandes entreprises tirent l'adoption vers l'avant, ce qui est très pertinent dans le paysage des entreprises allemandes. Le travail d'intégration de SAP avec Microsoft 365 Copilot est plus important en Allemagne que dans de nombreux autres marchés car les flux de travail liés à l'ERP sont au cœur des opérations commerciales là-bas. La France présente un profil différent, avec un accent plus fort sur la gouvernance, le positionnement souverain et les grands déploiements institutionnels. Atos a déclaré en juin 2026 qu'il avait déployé Microsoft 365 Copilot E7 auprès de l'ensemble de ses 56 000 employés dans 54 pays, offrant à la France un point de référence d'entreprise à grande échelle visible. Le partenariat de La Banque Postale avec Mistral AI en 2025 montre également comment l'adoption française lie l'utilisation du copilot à l'infrastructure locale et aux modèles de déploiement contrôlés.

L'Espagne devrait croître à un CAGR de 29,38 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide dans la taille du marché européen de l'AI copilot par taux de croissance. La dynamique de l'Espagne est soutenue par une politique publique active, et le gouvernement a déclaré en mai 2026 qu'il établissait un cadre national de supervision de l'IA à travers l'Agence de Supervision de l'Intelligence Artificielle. Le reste de l'Europe reste très inégal, et Eurostat a rapporté que le Danemark avait atteint 42,03 % d'adoption de l'IA en entreprise en 2025, tandis que la Roumanie et la Bulgarie restaient en dessous de 9 %. La Russie reste présente dans le cadre régional, mais son activité de copilot IA en entreprise est séparée de l'environnement logiciel et d'approvisionnement de l'UE décrit dans cette analyse du marché européen de l'AI copilot.

Paysage Concurrentiel

Le marché européen de l'AI copilot est modérément concentré au niveau des plateformes et beaucoup plus fragmenté au niveau des flux de travail et des secteurs verticaux. Microsoft dispose de la base installée la plus large grâce à Microsoft 365 Copilot et GitHub Copilot, tandis qu'Alphabet et Salesforce sont en concurrence via des environnements de productivité, CRM et cloud adjacents déjà utilisés par les clients d'entreprise. Le marché européen de l'AI copilot favorise donc les fournisseurs capables de tirer parti d'une position logicielle existante plutôt que de construire une distribution à partir de zéro. SAP joue un rôle distinct car Joule se connecte directement aux flux de travail centrés sur l'ERP déjà intégrés dans de nombreuses entreprises européennes. Son intégration avec Microsoft 365 Copilot renforce cette position en liant les données des systèmes d'entreprise aux outils de productivité courants d'une manière que les fournisseurs plus petits ne peuvent pas facilement égaler à grande échelle.

La prochaine couche de concurrence dans le marché européen de l'AI copilot provient de fournisseurs qui se concentrent sur la souveraineté, le déploiement réglementé ou la profondeur des flux de travail spécialisés. Aleph Alpha et STACKIT ont ciblé cette ouverture en lançant une offre gérée entièrement hébergée dans l'UE pour les entreprises réglementées et les organisations publiques. Mistral AI s'appuie sur la même logique, et Airbus a confirmé en mai 2026 qu'il utiliserait la suite de Mistral dans des environnements d'ingénierie aérospatiale. Le partenariat de La Banque Postale avec Mistral AI ajoute un deuxième exemple issu du secteur bancaire, où le contrôle local et l'architecture de déploiement peuvent être aussi importants que la capacité brute du modèle. Ces initiatives montrent que la concurrence dans le marché européen de l'AI copilot ne porte pas seulement sur la qualité du modèle, mais aussi sur l'endroit où les systèmes fonctionnent, comment ils s'intègrent et s'ils correspondent aux règles d'approvisionnement institutionnel.

Les mouvements stratégiques depuis 2025 montrent également que les fournisseurs se font concurrence à travers de grands déploiements qui créent des points de preuve visibles. Microsoft a mis en avant le déploiement de 743 000 utilisateurs d'Accenture en avril 2026 et le déploiement de 56 000 utilisateurs d'Atos en juin 2026, ce qui renforce son leadership dans l'adoption à l'échelle de l'entreprise. Siemens a emprunté une voie différente en intégrant l'Engineering Copilot TIA dans une chaîne d'outils industriels établie, rendant l'entrée concurrentielle plus difficile dans cet environnement spécifique. Le marché européen de l'AI copilot offre encore de la place pour la croissance dans les déploiements du marché intermédiaire et spécifiques à un secteur, où de nombreux acheteurs souhaitent plus de profondeur que ce que les plateformes par défaut offrent, mais moins de complexité que ce que les constructions personnalisées souveraines nécessitent souvent.

Leaders du Secteur Européen de l'AI Copilot

Microsoft Corporation

Alphabet Inc.

Salesforce, Inc.

SAP SE

ServiceNow, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : NHS England a accéléré son déploiement complet de l'IA, confirmant que 505 000 membres du personnel du NHS reçoivent l'accs à Microsoft 365 Copilot à la suite d'un pilote de 30 000 employés qui a montré une réduction moyenne du temps administratif de 2 jours par mois par travailleur. Le déploiement est soutenu par 10 milliards GBP (12,8 milliards USD) d'investissements technologiques du NHS sur trois ans, avec un déploiement complet prévu pour octobre 2026 et 41 milliards GBP (52,48 milliards USD) de bénéfices totaux projetés sur la décennie suivante.

- Juin 2026 : Atos Group et Microsoft ont annoncé le déploiement de Microsoft 365 Copilot E7 auprès de l'ensemble des 56 000 employés d'Atos dans 54 pays, faisant d'Atos le premier intégrateur de systèmes mondial français à déployer la plateforme à l'échelle de l'entreprise. Le déploiement intègre Microsoft Copilot Studio et Microsoft Foundry pour la conception d'agents personnalisés et la prestation de services aux clients.

- Mai 2026 : Airbus a signé un accord de partenariat stratégique avec Mistral AI pour déployer la suite complète de produits Mistral AI, y compris des configurations sur site et en cloud de confiance, pour des applications d'ingénierie aérospatiale couvrant la sécurité des vols, l'automatisation de la documentation technique et l'accélération de la conception d'ingénierie.

- Avril 2026 : Accenture a confirmé un déploiement de Microsoft 365 Copilot auprès d'environ 743 000 employés dans plus de 120 pays, le plus grand déploiement d'IA en entreprise jamais annoncé, avec sa main-d'œuvre de livraison européenne opérant dans ce déploiement en tant que principal bénéficiaire.

Périmètre du Rapport sur le Marché Européen de l'AI Copilot

Le marché européen de l'AI copilot désigne l'écosystème d'assistants intelligents pilotés par l'intelligence artificielle, intégrés dans des applications logicielles d'entreprise pour améliorer les capacités humaines et automatiser des tâches complexes. Ces copilots s'appuient sur des modèles de fondation avancés, notamment des grands modèles de langage et l'IA générative, pour fournir des suggestions contextuelles en temps réel, générer du contenu, analyser des données et exécuter des flux de travail. Le marché englobe divers types de copilots, allant des outils de productivité horizontale générale et des assistants d'ingénierie technique aux solutions spécialisées, fonctionnelles et spécifiques à un secteur. Déployés dans des environnements cloud, hybrides et sur site, ces systèmes d'IA servent des organisations de toutes tailles à travers l'Europe. Ils sont utilisés dans diverses applications, notamment l'assistance au travail de la connaissance, le développement logiciel, les opérations de service client et employé, et l'activation des ventes, dans des secteurs tels que les technologies de l'information, le BFSI, la santé et l'industrie manufacturière. En s'intégrant de manière transparente dans les flux de travail existants, les copilots IA aident les organisations européennes à améliorer l'efficacité opérationnelle, à réduire la charge cognitive manuelle, à améliorer la prise de décision et à accélérer la transformation numérique, tout en naviguant dans les cadres régionaux de confidentialité des données et de réglementation tels que le RGPD et la loi européenne sur l'IA.

Le rapport sur le marché européen de l'AI Copilot est segmenté par type de copilot (copilots de productivité horizontale, copilots de flux de travail fonctionnels, copilots techniques et d'ingénierie, et copilots spécifiques à un secteur), déploiement (basé sur le cloud, hybride et sur site), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), application (travail de la connaissance et assistance à la productivité, ingénierie logicielle et opérations techniques, opérations de service client et employé, activation des ventes, du marketing et des revenus, processus d'entreprise et opérations d'entreprise, et flux de travail des secteurs réglementés), secteur d'utilisation finale (technologies de l'information et télécommunications, BFSI, santé et sciences de la vie, commerce de détail et e-commerce, industrie manufacturière, établissements d'enseignement et de recherche, médias et divertissement, gouvernement et administration, énergie et services publics, et autres secteurs d'utilisation finale), et géographie (Allemagne, Royaume-Uni, France, Russie, Espagne et reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Copilots de Productivité Horizontale |

| Copilots de Flux de Travail Fonctionnels |

| Copilots Techniques et d'Ingénierie |

| Copilots Spécifiques à un Secteur |

| Basé sur le Cloud |

| Hybride |

| Sur Site |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Travail de la Connaissance et Assistance à la Productivité |

| Ingénierie Logicielle et Opérations Techniques |

| Opérations de Service Client et Employé |

| Activation des Ventes, du Marketing et des Revenus |

| Processus d'Entreprise et Opérations d'Entreprise |

| Flux de Travail des Secteurs Réglementés |

| Technologies de l'Information et Télécommunications |

| BFSI |

| Santé et Sciences de la Vie |

| Commerce de Détail et E-Commerce |

| Industrie Manufacturière |

| Établissements d'Enseignement et de Recherche |

| Médias et Divertissement |

| Gouvernement et Administration |

| Énergie et Services Publics |

| Autres Secteurs d'Utilisation Finale |

| Allemagne |

| Royaume-Uni |

| France |

| Russie |

| Espagne |

| Reste de l'Europe |

| Par Type de Copilot | Copilots de Productivité Horizontale |

| Copilots de Flux de Travail Fonctionnels | |

| Copilots Techniques et d'Ingénierie | |

| Copilots Spécifiques à un Secteur | |

| Par Déploiement | Basé sur le Cloud |

| Hybride | |

| Sur Site | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Application | Travail de la Connaissance et Assistance à la Productivité |

| Ingénierie Logicielle et Opérations Techniques | |

| Opérations de Service Client et Employé | |

| Activation des Ventes, du Marketing et des Revenus | |

| Processus d'Entreprise et Opérations d'Entreprise | |

| Flux de Travail des Secteurs Réglementés | |

| Par Secteur d'Utilisation Finale | Technologies de l'Information et Télécommunications |

| BFSI | |

| Santé et Sciences de la Vie | |

| Commerce de Détail et E-Commerce | |

| Industrie Manufacturière | |

| Établissements d'Enseignement et de Recherche | |

| Médias et Divertissement | |

| Gouvernement et Administration | |

| Énergie et Services Publics | |

| Autres Secteurs d'Utilisation Finale | |

| Par Géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Espagne | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle est la taille et les perspectives de croissance du marché européen de l'AI copilot ?

La taille du marché européen de l'AI copilot était de 5,82 milliards USD en 2025 et devrait atteindre 23,36 milliards USD d'ici 2031 à un CAGR de 26,33 % durant la période 2026-2031.

Quel type de copilot mène l'adoption à travers l'Europe ?

Les copilots de productivité horizontale ont mené avec une part de 40,12 % en 2025 car ils étaient plus faciles à lancer via les environnements logiciels d'entreprise existants.

Quel modèle de déploiement se développe le plus rapidement ?

Le déploiement hybride devrait croître à un CAGR de 29,16 % jusqu'en 2031, les acheteurs équilibrant la facilité d'utilisation avec des exigences plus strictes en matière de gestion des données et de gouvernance.

Pourquoi les grandes entreprises sont-elles en avance dans l'adoption ?

Les grandes entreprises détenaient 68,43 % du marché en 2025 car elles avaient plus de capacité pour les achats, l'examen de sécurité, le travail d'intégration et le déploiement à l'échelle de l'ensemble des effectifs.

Quel domaine d'application connaît la croissance la plus rapide ?

Les flux de travail des secteurs réglementés devraient croître à un CAGR de 29,73 % jusqu'en 2031, les copilots s'intégrant dans des tâches sensibles à la conformité et critiques en matière de précision.

Quel pays connaît la croissance la plus rapide en Europe ?

L'Espagne est le pays à la croissance la plus rapide, avec un CAGR projeté de 29,38 % jusqu'en 2031, soutenu par des mesures politiques actives et un soutien public plus fort pour le déploiement de l'IA.

Dernière mise à jour de la page le: