Taille et Part du Marché Européen des TPMS de Rechange

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

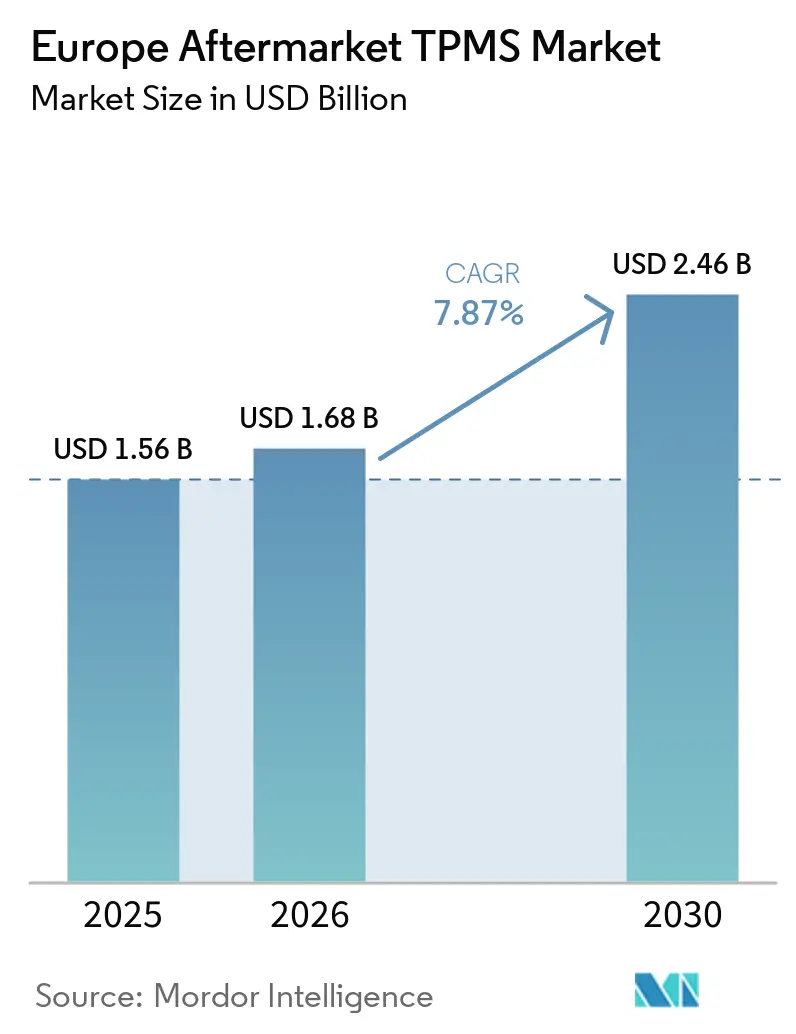

| Taille du marché de l'année de base (2025) | 1.56 Milliards de dollars |

| Taille du Marché (2026) | 1.68 Milliards de dollars |

| Taille du Marché (2030) | 2.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des TPMS de Rechange par Mordor Intelligence

La taille du marché européen de rechange devrait croître de 1,56 milliard USD en 2025 à 1,68 milliard USD en 2026, et est prévue pour atteindre 2,46 milliards USD d'ici 2031, avec un CAGR de 7,87 % de 2026 à 2031. Des mandats UNECE R141 plus stricts pour les camions et remorques, associés à l'expiration rapide des capteurs et des batteries dans un parc de véhicules vieillissant, dynamisent le secteur. De plus, l'adoption croissante des diagnostics connectés, qui convertissent les données de pression des pneus en indicateurs ESG, souligne cette tendance. Les pressions concurrentielles s'intensifient à mesure que les capteurs universels programmables supplantent les unités OEM. Ces capteurs permettent aux distributeurs de plus petite taille de stocker une seule référence compatible avec la plupart des véhicules, réduisant l'avantage de catalogue autrefois détenu par les marques établies. Alors que les opérateurs de flottes sensibles aux coûts se tournent vers les systèmes de surveillance de la pression des pneus (TPMS) indirects pour leurs fourgonnettes anciennes, les systèmes directs restent essentiels dans les situations où la réglementation impose la détection de perte de pression dans un délai strict. Par ailleurs, les capteurs prêts pour la télématique pouvant être mis à niveau à distance ouvrent la voie à des flux de revenus par abonnement, aidant les fournisseurs à contrer la compression des marges sur le matériel[1]"NTM88Kxx5S Tire Pressure Monitor Sensor, Rev 4.0," NXP Semiconductors, NXP.com.

Principaux Enseignements du Rapport

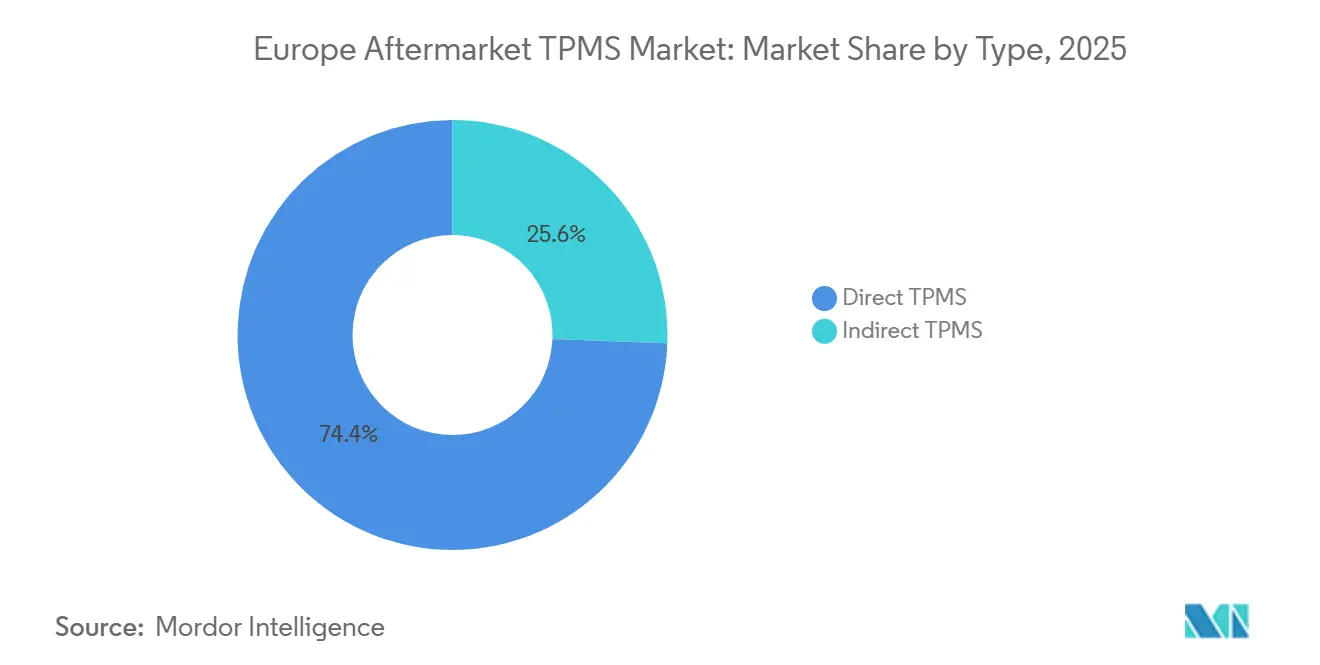

- Par type, le TPMS direct a dominé le marché européen de rechange avec une part de marché de 74,38 % en 2025, tandis que le TPMS indirect devrait se développer à un CAGR de 8,14 % jusqu'en 2031.

- Par intégration technologique, les unités autonomes ont détenu 57,19 % de la part du marché européen de rechange en 2025, tandis que le TPMS intelligent/connecté devrait connaître la croissance la plus rapide avec un CAGR de 8,05 % jusqu'en 2031.

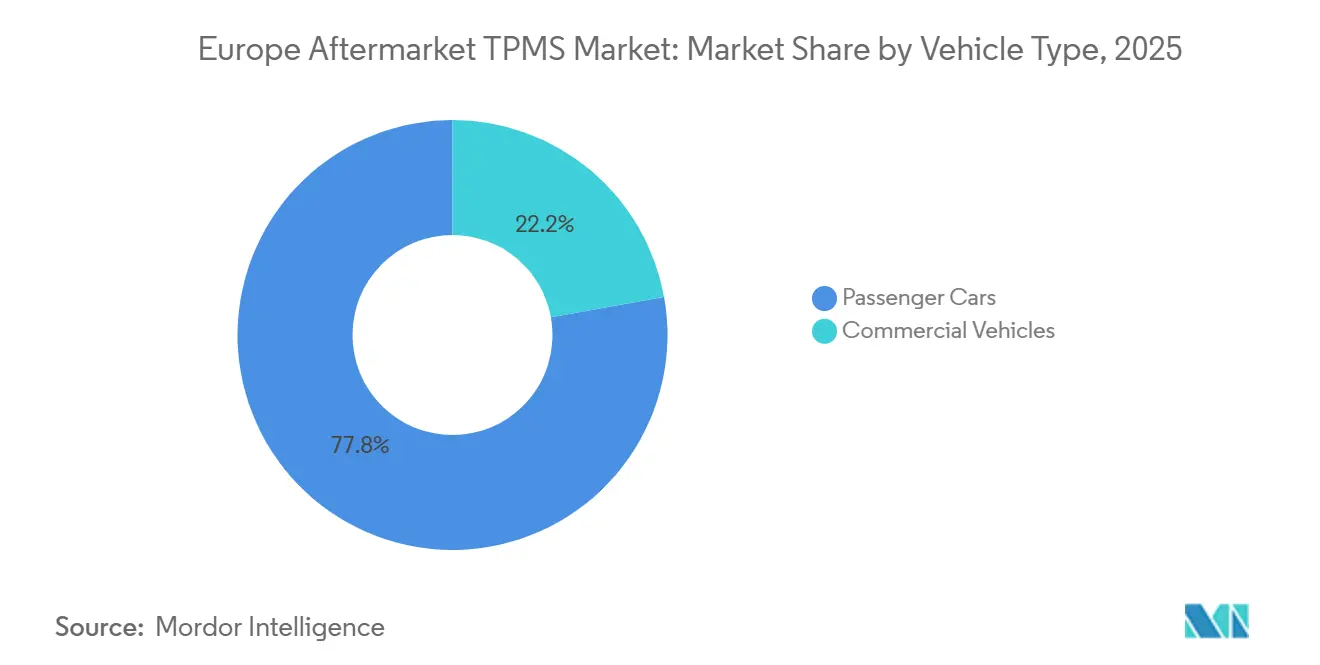

- Par type de véhicule, les voitures particulières ont représenté 77,83 % de la taille du marché européen de rechange en 2025, mais les véhicules commerciaux devraient enregistrer un CAGR de 8,23 % jusqu'en 2031.

- Par canal de distribution, les points de vente hors ligne ont capté 71,28 % de la part du marché européen de rechange en 2025, mais les plateformes en ligne progressent à un CAGR de 8,27 % jusqu'en 2031.

- Sur le plan géographique, l'Allemagne a dominé le marché européen de rechange avec 24,21 % de la taille du marché en 2025, tandis que la France est positionnée pour afficher le CAGR le plus élevé de 7,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen des TPMS de Rechange

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le Vieillissement du Parc de Véhicules Prolonge la Demande de Remplacement des Capteurs | +2.1% | À l'échelle européenne, concentré en Europe occidentale | Moyen terme (2-4 ans) |

| Cycle de Remplacement Imposé par le Règlement UE ECE 661/2009 | +1.8% | Paneuropéen, plus fort en Allemagne, en France et au Royaume-Uni | Long terme (≥ 4 ans) |

| Intérêt Croissant des Consommateurs pour la Sécurité des Pneus | +1.2% | Europe du Nord en tête, Europe du Sud en progression | Moyen terme (2-4 ans) |

| Les Besoins de Reporting ESG à l'Échelle des Flottes Nécessitent des Données de Pression en Temps Réel | +1.1% | Flottes d'entreprises dans les principaux marchés de l'UE | Court terme (≤ 2 ans) |

| Kits TPMS Connectés Évolutifs par Mise à Jour à Distance | +0.9% | Allemagne, Pays-Bas, pays nordiques | Long terme (≥ 4 ans) |

| Les Canaux de Vente de Pièces en Ligne Élargissent l'Accès | +0.6% | Paneuropéen avec le Royaume-Uni et l'Allemagne en tête de l'adoption | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le Vieillissement du Parc de Véhicules Prolonge la Demande de Remplacement des Capteurs

L'âge moyen des voitures particulières en Europe a augmenté, certaines régions signalant des véhicules nettement plus anciens. Cette tendance a conduit de nombreux capteurs directs de première génération à dépasser leur durée de vie typique de batterie. Pour maintenir l'accessibilité financière des réparations, les ateliers dans les zones sensibles aux coûts utilisent de plus en plus des capteurs universels programmables. Cette approche soutient une tendance de remplacement soutenue qui devrait se poursuivre dans un avenir prévisible.

Cycle de Remplacement Imposé par le Règlement UE ECE 661/2009

En Allemagne, en France et aux Pays-Bas, les contrôles périodiques traitent désormais les TPMS non fonctionnels comme des défaillances, transformant la réglementation en une source de revenus fiable pour les prestataires de services et les fabricants. Cette application réglementaire garantit que les véhicules respectent les normes de sécurité, stimulant la demande de maintenance et de remplacement des TPMS. L'extension de l'UNECE R141 aux camions et remorques signale une deuxième vague de conformité, bénéficiant aux TPMS directs capables de satisfaire le seuil d'alerte. Cette évolution devrait créer des opportunités de croissance sur le marché, les opérateurs de flottes et les équipementiers accordant la priorité à la conformité pour éviter les pénalités et améliorer la sécurité opérationnelle.

Intérêt Croissant des Consommateurs pour la Sécurité des Pneus et l'Économie de Carburant

Les propriétaires de véhicules électriques peuvent constater une baisse notable de l'autonomie de conduite lorsque leurs pneus sont sous-gonflés, comme le soulignent leurs tableaux de bord de consommation d'énergie. Les pneus sous-gonflés augmentent la résistance au roulement, entraînant une consommation d'énergie plus élevée et une efficacité réduite. Cependant, grâce aux kits Bluetooth tels que le ContiConnect Lite de Continental, les conducteurs peuvent désormais surveiller la pression des pneus directement depuis leur smartphone, soulignant les économies réalisées grâce aux remplacements rapides de pneus[2]"Continental Launches ContiConnect Lite," Tyrepress Newsdesk, Tyrepress.com. Ces avancées améliorent non seulement la commodité, mais aussi les performances et la sécurité du véhicule.

Kits TPMS Connectés Évolutifs par Mise à Jour à Distance

Les plateformes de capteurs à définition logicielle convertissent le TPMS de simples ventes de matériel ponctuelles en services de données récurrents. Les modules RITE-SENSOR Wi-Fi de Bartec transmettent déjà des mises à jour de calibrage à distance, tandis que la feuille de route S32 CoreRide de NXP signale l'arrivée sur le marché de masse de puces UWB à ultra-faible consommation capables de transmettre les données de pression des pneus directement vers les passerelles zonales des véhicules. Les alertes prédictives basées sur les schémas de fuite lente promettent une réduction des temps d'arrêt pour les flottes de livraison du dernier kilomètre et de nouveaux partages de revenus pour les fournisseurs de capteurs qui proposent des abonnements analytiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Capteurs et de la Main-d'Œuvre | -1.4% | Paneuropéen, aigu dans les marchés à salaires élevés | Court terme (≤ 2 ans) |

| Pneus Haute Pression Spécifiques aux Véhicules Électriques | -0.9% | Leaders de l'adoption des véhicules électriques : Norvège, Pays-Bas, Allemagne | Moyen terme (2-4 ans) |

| Les Problèmes de Précision du TPMS Indirect Érodent la Confiance | -0.8% | Marchés à forte adoption du TPMS indirect | Moyen terme (2-4 ans) |

| Cyber-Risques dans les Capteurs Connectés | -0.6% | Marchés de véhicules connectés, zones de surveillance réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Capteurs et de la Main-d'Œuvre pour la Reprogrammation

En Pologne, de nombreux clients retardent les réparations même lorsque les avertissements du tableau de bord signalent des problèmes, principalement parce que le remplacement des capteurs est coûteux, surtout lorsque la main-d'œuvre et la programmation sont prises en compte. De plus, le chiffrement sur les systèmes BMW et Tesla oblige les ateliers à acheter des pièces OEM ou à investir dans des outils avancés, ce qui augmente encore les factures de service.

Les Pneus Haute Pression Spécifiques aux Véhicules Électriques Créent des Lacunes de Compatibilité

Pour compenser leur poids à vide plus élevé, les véhicules électriques nécessitent des pressions de pneus plus élevées. Cependant, les installations sont souvent confrontées à des erreurs de pression, un défi particulièrement prononcé avec les systèmes de surveillance de la pression des pneus (TPMS) indirects. Ces systèmes peinent fréquemment à interpréter les schémas de vitesse des roues lors du freinage par récupération d'énergie. Bien que les puces de NXP comblent cette lacune matérielle, le processus de réapprentissage logiciel nécessite souvent des outils généralement disponibles chez les concessionnaires. Cette dépendance limite l'implication des ateliers indépendants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Systèmes Directs Dominent Malgré la Croissance des Systèmes Indirects

Le TPMS direct a représenté 74,38 % de la part du marché européen de rechange en 2025, en raison des alertes en temps réel spécifiques à chaque roue exigées par les règles UNECE. Les systèmes indirects, dont le prix est inférieur de 40 à 50 %, progressent à un CAGR de 8,14 % alors que les opérateurs de fourgonnettes antérieures à 2014 recherchent une conformité à faible coût, notamment en Europe du Sud.

Sur la période de prévision, le marché de rechange des TPMS de l'UE pour les TPMS indirects devrait s'accélérer à mesure que les améliorations algorithmiques réduisent les faux positifs. Cependant, les lacunes dans la mesure de la pression absolue limitent l'adoption aux flottes sensibles aux coûts. Les avancées dans les semi-conducteurs, telles que le NTM88K de NXP qualifié AEC-Q100, consolident le TPMS direct comme valeur par défaut à long terme pour les véhicules lourds, renforçant la position de leadership des solutions directes sur le marché européen de rechange.

Par Intégration Technologique : Les Systèmes Connectés Gagnent du Terrain

Les valves autonomes ont détenu 57,19 % de la taille du marché européen des TPMS de rechange en 2025, les installateurs privilégiant des processus de réapprentissage plus simples ne nécessitant pas de couplage avec des passerelles télématiques. Les références à ajustement universel de Schrader et Huf maintiennent les coûts de gestion des stocks à un niveau bas, soutenant la fidélité des ateliers indépendants.

Les revenus des TPMS connectés progresseront à un CAGR de 8,05 % grâce aux rapports de données axés sur l'ESG et aux contrats de maintenance prédictive. La part du marché européen des TPMS de rechange pour les kits connectés pourrait croître significativement si les prix des abonnements deviennent plus abordables par véhicule et par mois. Les gestionnaires de flottes, hésitants à effectuer des échanges de capteurs en milieu de cycle, pourraient trouver l'architecture UWB de NXP attrayante, offrant une amélioration notable de la durée de vie des batteries.

Par Type de Véhicule : Le Segment Commercial s'Accélère

Les voitures particulières ont continué à dominer, représentant 77,83 % de la part du marché européen de rechange en 2025, reflétant l'importance du parc européen. Les SUV de luxe et les versions crossover ont standardisé les capteurs directs à compensation de température, poussant le prix de vente moyen des capteurs légèrement au-dessus de celui des berlines compactes.

Les véhicules commerciaux devraient progresser à un CAGR de 8,23 % avec l'entrée en vigueur en 2024 de l'équipement obligatoire sur les nouveaux fourgons. La taille du marché européen des TPMS de rechange pour les seuls fourgons commerciaux légers devrait connaître une croissance exponentielle d'ici 2030, les flottes de livraison de colis citant un retour sur investissement de 3 mois lorsque les alertes de pression proactives préviennent les éclatements de flancs sur les itinéraires à arrêts multiples.

Par Canal de Distribution : La Transformation Numérique s'Accélère

Les comptoirs hors ligne ont conservé 71,28 % de la part du marché européen de rechange en 2025, en raison de la nature pratique des cycles de réapprentissage. Les spécialistes du service des pneus en Allemagne installent en moyenne 14 capteurs par jour lors des pics hivernaux, soutenus par la tablette sans fil de Continental, qui réduit le temps de programmation à moins de 30 secondes par roue.

Avec un CAGR de 8,27 %, les modèles de retrait en magasin dynamisent les ventes en ligne, où les conducteurs achètent des valves universelles via des plateformes telles qu'AUTODOC et planifient les poses dans des garages affiliés. La part du marché européen des TPMS de rechange transactée en ligne doublera d'ici 2031 à mesure que les conseillers de montage basés sur l'IA réduiront les erreurs de recherche de modèles à moins de 1 %.

Analyse Géographique

L'Allemagne reste l'épicentre de la demande, avec une part de marché de 24,21 % en 2025, portée par les contrôles TÜV stricts et la forte densité de véhicules. Le marché européen des TPMS de rechange, issu uniquement de l'Allemagne, devrait connaître une croissance significative en 2026, représentant près d'un cinquième des revenus régionaux. Les prix de vente moyens des capteurs sont supérieurs d'un dixième aux moyennes de l'UE grâce aux tarifs élevés de la main-d'œuvre des ateliers premium et à la volonté de proposer des kits connectés en montée en gamme.

Le Royaume-Uni et la France forment le deuxième niveau, tandis que la France mène la période de prévision avec un CAGR de 7,94 % jusqu'en 2031. Les frictions douanières induites par le Brexit ont initialement allongé les délais de livraison, mais l'adoption en 2025 de déclarations d'équivalence OE simplifiées a stabilisé les flux de stocks vers les distributeurs britanniques. Le mix de ventes de véhicules électriques à batterie en France génère une demande de niche pour des tiges de valve à haute pression revêtues de silicone, élargissant le marché européen des TPMS de rechange.

L'Europe du Sud, notamment l'Italie et l'Espagne, présente un potentiel inexploité. Les âges moyens plus élevés des flottes font augmenter les incidents de défaillance des capteurs, mais les revenus disponibles plus faibles freinent le remplacement immédiat. Les réformes des contrôles techniques prévues pour 2026 devraient renforcer la rigueur des tests TPMS, améliorant la visibilité des revenus. Les clusters d'Europe centrale et orientale, menés par la Pologne, tirent parti des entrepôts en franchise de droits pour redistribuer les capteurs aux détaillants baltes et balkaniques, réduisant ainsi les délais de livraison de 5 jours à 72 heures.

Paysage Concurrentiel

Les fournisseurs de rang 1 tels que Continental, Sensata-Schrader et Huf exploitent leur pedigree OEM pour établir des normes industrielles et accéder au flux de revenus lucratif des services connectés. En revanche, les fournisseurs de capteurs universels tels qu'Autel, ATEQ et Bartec remettent en question ces primes de prix en proposant une seule référence couvrant la plupart des véhicules. Alors que Sensata affiche une part OEM mondiale significative, la campagne agressive d'échange d'outils gratuits d'Autel souligne le potentiel de fidélisation des ateliers grâce à des stratégies de plateforme audacieuses.

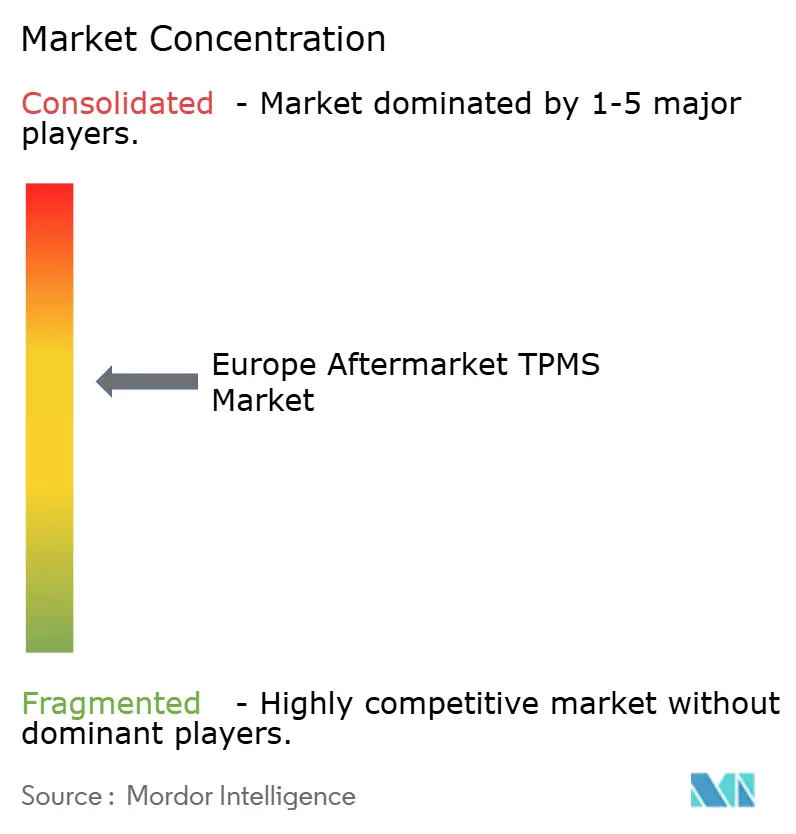

Les feuilles de route technologiques actuelles mettent l'accent sur les mises à jour du micrologiciel à distance, la connectivité Bluetooth et la conformité stricte en matière de cybersécurité. Notamment, la puce avancée de NXP est essentielle, permettant aux fournisseurs de consolider les offres pour voitures particulières et véhicules lourds dans une architecture unifiée [3]"TECH450 Next Generation TPMS Tool," Bartec Auto ID, Bartecautoid.com. Le marché reste modérément fragmenté, les principaux acteurs détenant collectivement une part substantielle, ce qui se traduit par un score de concentration modéré pour le marché européen des TPMS de rechange.

Leaders du Secteur Européen des TPMS de Rechange

Continental AG

Huf Hulsbeck & Furst

Alligator Ventilfabrik

Bartec Auto ID

Sensata Technologies, Inc (Schrader)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Aumovio Germany GmbH a conclu un contrat de 7 ans avec Triton Valves Limited pour la fourniture de valves TPMS. Aux termes de l'accord, Triton fournira 470 millions de valves sur la période 2027-2031, anticipant des revenus d'environ 1 120 millions INR (11,98 millions USD) sur la durée du contrat.

- Septembre 2025 : POLYN Technology a dévoilé sa solution de surveillance des pneus VibroSense lors de l'IAA Mobility 2025. Conçu pour l'analyse en temps réel de la friction pneu-route, le VibroSense TMS est actuellement testé sur des pistes certifiées. Ces tests, couvrant une gamme de pneus et de surfaces routières, ont efficacement identifié les variations du coefficient de friction de pointe (PFC).

Portée du Rapport sur le Marché Européen des TPMS de Rechange

Le rapport sur le marché européen des TPMS de rechange est segmenté par type (TPMS direct et TPMS indirect), intégration technologique (unités TPMS autonomes et TPMS intelligent/connecté), type de véhicule (voitures particulières et véhicules commerciaux) et canal de distribution (hors ligne et en ligne). Les prévisions du marché sont fournies en termes de valeur (USD).

| TPMS Direct |

| TPMS Indirect |

| Unités TPMS Autonomes |

| TPMS Intelligent/Connecté |

| Voitures Particulières | Berlines à Hayon |

| Berlines | |

| Véhicules Utilitaires Sport (SUV) et Véhicules Multi-Usage (MUV) | |

| Véhicules Commerciaux | Véhicules Commerciaux Légers |

| Véhicules Commerciaux Moyens et Lourds | |

| Bus et Autocars |

| Hors Ligne |

| En Ligne |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par Type | TPMS Direct | |

| TPMS Indirect | ||

| Par Intégration Technologique | Unités TPMS Autonomes | |

| TPMS Intelligent/Connecté | ||

| Par Type de Véhicule | Voitures Particulières | Berlines à Hayon |

| Berlines | ||

| Véhicules Utilitaires Sport (SUV) et Véhicules Multi-Usage (MUV) | ||

| Véhicules Commerciaux | Véhicules Commerciaux Légers | |

| Véhicules Commerciaux Moyens et Lourds | ||

| Bus et Autocars | ||

| Par Canal de Distribution | Hors Ligne | |

| En Ligne | ||

| Par Pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché de rechange des TPMS de l'UE d'ici 2031 ?

Le marché devrait atteindre 2,46 milliards USD d'ici 2031, passant de 1,56 milliard USD en 2025 à 1,68 milliard USD en 2026 avec un CAGR de 7,87 %.

Quelle technologie TPMS connaît la croissance la plus rapide en Europe ?

Le TPMS intelligent/connecté devrait croître à un CAGR de 8,05 %, dépassant le marché global alors que les flottes exigent l'intégration télématique et les mises à jour à distance.

Quelle technologie TPMS connaît la croissance la plus rapide ?

Les systèmes indirects devraient croître à un CAGR de 8,14 % jusqu'en 2031, principalement en raison de l'adoption motivée par les coûts parmi les flottes commerciales.

Pourquoi les kits TPMS connectés gagnent-ils du terrain ?

Les besoins de reporting ESG des flottes et de maintenance prédictive incitent les opérateurs à installer des capteurs capables de transmettre des données de pression en temps réel vers les tableaux de bord télématiques.

Quels défis pourraient ralentir la croissance du marché ?

Les coûts élevés de main-d'œuvre pour la reprogrammation, les problèmes de précision des systèmes indirects et les nouvelles exigences de conformité en matière de cybersécurité constituent des obstacles à court terme.

Dernière mise à jour de la page le: