Taille et part du marché de la plateforme de conformité RH à l'acte IA de l'UE

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.94 Milliards de dollars |

| Taille du Marché (2031) | 5.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la plateforme de conformité RH à l'acte IA de l'UE par Mordor Intelligence

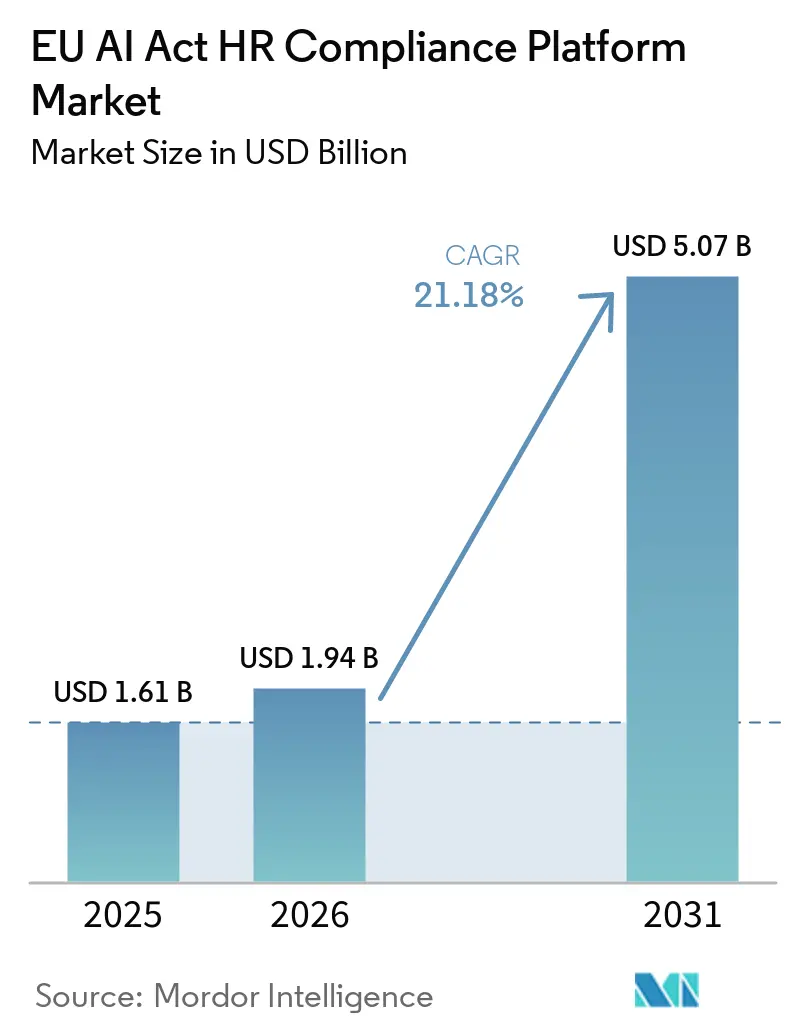

La taille du marché de la plateforme de conformité RH à l'acte IA de l'UE est projetée à 1,61 milliard USD en 2025, 1,94 milliard USD en 2026, et devrait atteindre 5,07 milliards USD d'ici 2031, avec un CAGR de 21,18 % de 2026 à 2031. Le règlement (UE) 2024/1689 a placé les cas d'usage de l'IA liés aux RH, tels que le recrutement, la présélection des candidats, l'évaluation des performances, l'allocation des tâches via le profilage comportemental et la surveillance en milieu de travail, dans la catégorie à haut risque, faisant des dépenses de conformité une obligation légale plutôt qu'une décision logicielle facultative. Les organisations qui ne respectent pas les obligations de l'article 26 en matière de supervision humaine, de journalisation, de signalement des incidents et de notification des travailleurs s'exposent à des pénalités pouvant atteindre 15 millions EUR (16,35 millions USD) ou 3 % du chiffre d'affaires annuel mondial, ce qui a considérablement raccourci les délais de préparation dans l'ensemble de l'Union européenne. Le marché de la plateforme de conformité RH à l'acte IA de l'UE bénéficie également du passage des contrôles basés sur des tableurs, les enregistrements manuels étant insuffisants pour la journalisation automatisée, la surveillance post-commercialisation et les obligations de signalement rapide des incidents. Le marché de la plateforme de conformité RH à l'acte IA de l'UE est en outre soutenu par la demande d'outils de gouvernance fournis dans le cloud, capables de maintenir les politiques, les contrôles et les fichiers de preuves alignés dans les opérations RH transfrontalières où l'interprétation nationale peut différer. Le marché de la plateforme de conformité RH à l'acte IA de l'UE bénéficie également d'un soutien durable grâce aux besoins de mise en œuvre axés sur les services, à la pression de la diligence raisonnable des fournisseurs, et au fait que les obligations de notification des travailleurs et de culture en matière d'IA s'appliquent déjà, même si certains délais à haut risque restent en cours d'examen.

Principaux enseignements du rapport

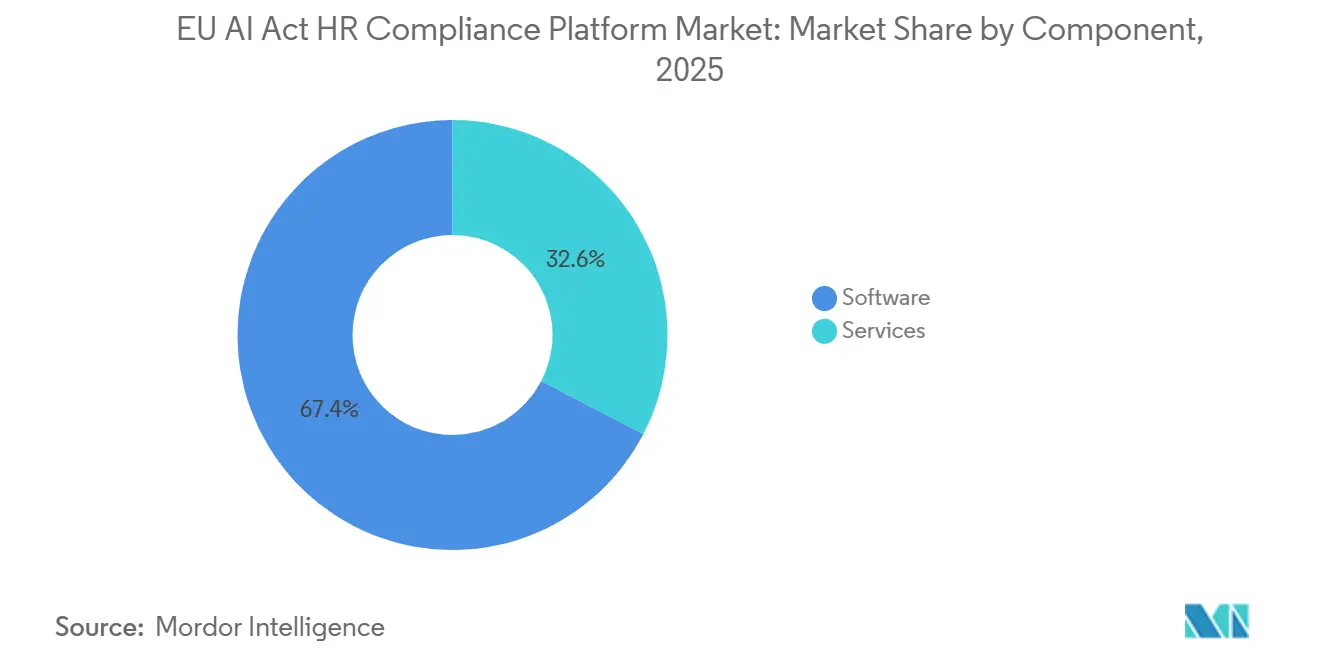

- Par composant, le logiciel détenait 67,39 % de la part du marché de la plateforme de conformité RH à l'acte IA de l'UE en 2025, tandis que les services devraient se développer à un CAGR de 23,49 % jusqu'en 2031.

- Par fonction, la gestion des politiques et la cartographie des contrôles représentaient 35,19 % de la part en 2025, tandis que les tests de biais et d'équité devraient croître à un CAGR de 22,04 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capturé 62,44 % du marché en 2025, tandis que le déploiement hybride devrait se développer à un CAGR de 23,12 % jusqu'en 2031.

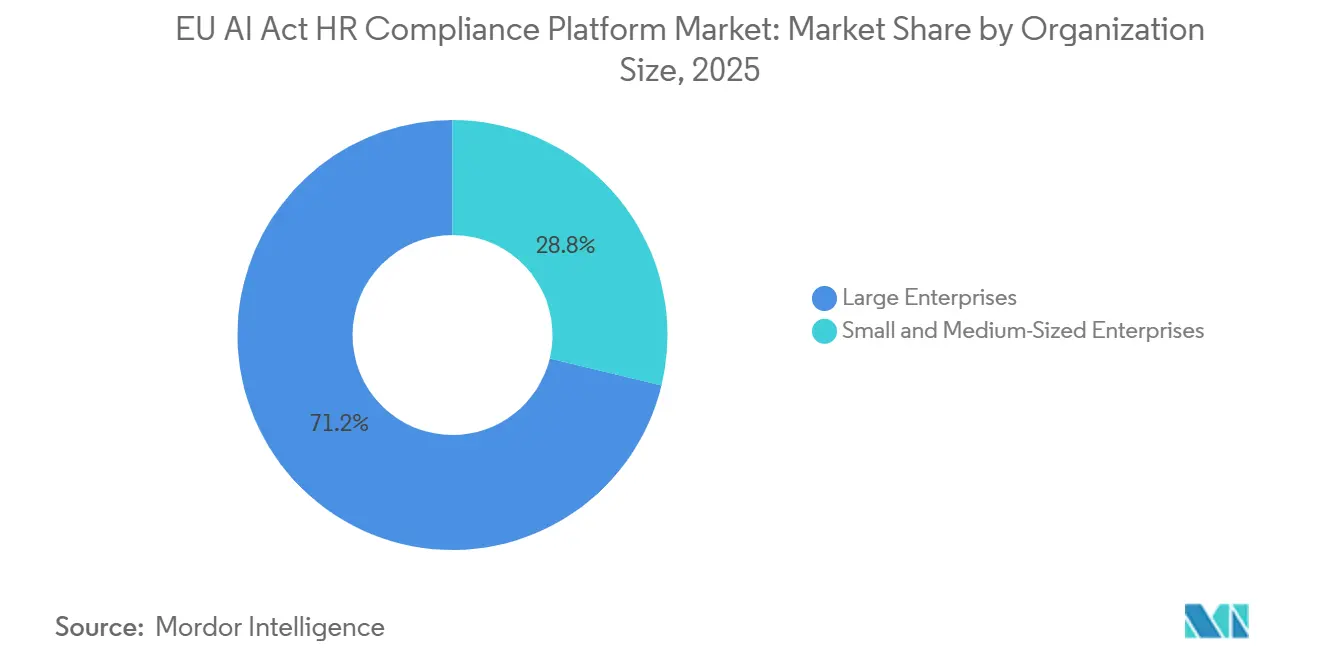

- Par taille d'organisation, les grandes entreprises détenaient 71,22 % de la part en 2025, tandis que les PME devraient croître à un CAGR de 23,85 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'informatique et les télécommunications étaient en tête avec une part de 29,31 % en 2025, tandis que la santé et les sciences de la vie devraient progresser à un CAGR de 21,56 % jusqu'en 2031.

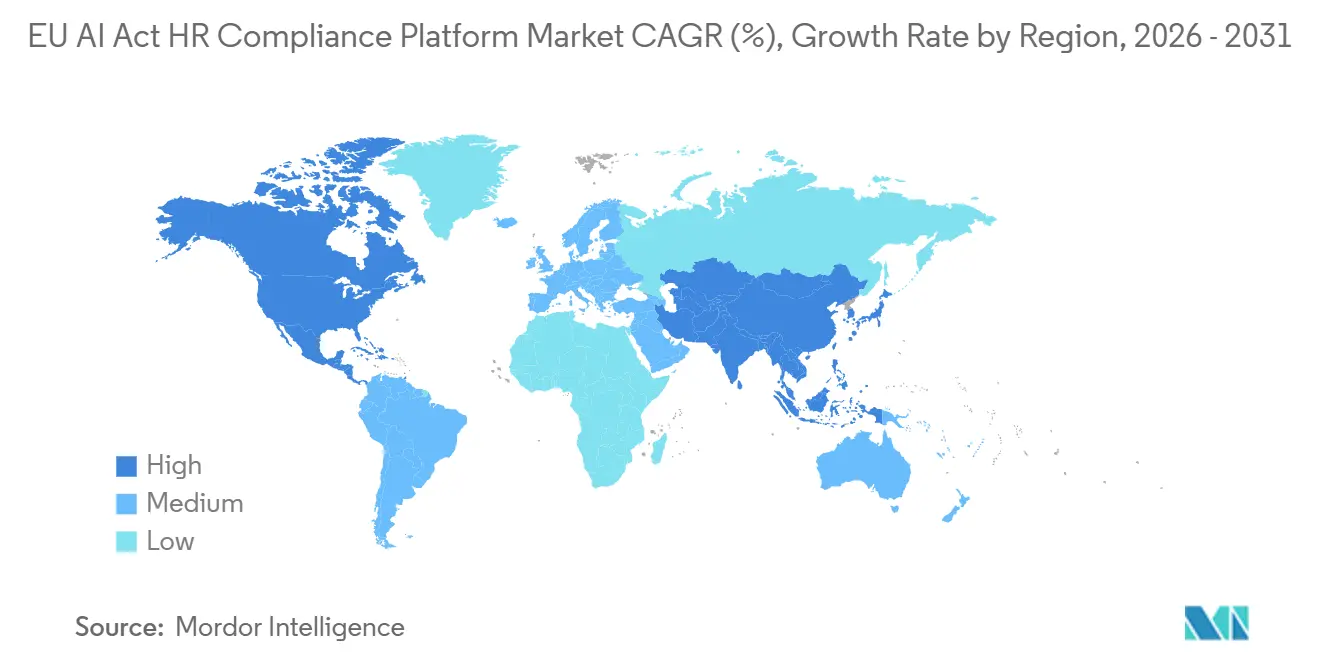

- Par géographie, l'Europe représentait 38,71 % de la part du marché de la plateforme de conformité RH à l'acte IA de l'UE en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 22,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la plateforme de conformité RH à l'acte IA de l'UE

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les obligations RH à haut risque de l'acte IA de l'UE formalisent des budgets de conformité dédiés | +5.2% | Europe (cœur), Amérique du Nord et Asie-Pacifique (multinationales) | Court terme (≤ 2 ans) |

| Les suites de gouvernance prêtes à l'emploi remplacent les contrôles RH de l'IA basés sur des tableurs | +3.8% | Mondial | Court terme (≤ 2 ans) |

| Les tests de biais et l'explicabilité deviennent des critères d'achat standard dans l'IA de recrutement | +3.1% | Europe (cœur), Asie-Pacifique et Amérique du Nord (secondaire) | Moyen terme (2-4 ans) |

| La livraison cloud accélère les mises à jour du contenu réglementaire dans les déploiements RH multi-pays | +2.4% | Mondial | Court terme (≤ 2 ans) |

| La charge d'assurance fournisseur côté déployeur crée une demande pour des hubs de preuves partagées | +1.9% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| La consultation des travailleurs et le risque de contestation des candidats accroissent la demande de journaux de supervision traçables | +1.5% | Europe (superposition du droit du travail national) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les obligations RH à haut risque de l'acte IA de l'UE formalisent des budgets de conformité dédiés

L'annexe III du règlement (UE) 2024/1689 classe les systèmes d'IA utilisés dans le recrutement, l'évaluation des candidats, les décisions de promotion et de licenciement, l'allocation des tâches basée sur le profilage comportemental et la surveillance des performances comme étant à haut risque, imposant une charge de conformité directe aux organisations qui déploient ces outils dans les environnements RH.[1]Parlement européen et Conseil de l'Union européenne, "Règlement (UE) 2024/1689 du Parlement européen et du Conseil sur l'intelligence artificielle," Journal officiel de l'Union européenne, eur-lex.europa.eu La date limite d'application d'août 2026, associée à des pénalités pouvant atteindre 15 millions EUR (16,35 millions USD) ou 3 % du chiffre d'affaires annuel mondial, a intégré le marché de la plateforme de conformité RH à l'acte IA de l'UE dans les cycles budgétaires formels plutôt que dans l'expérimentation en phase pilote. Le règlement est pertinent même pour les entreprises qui achètent des logiciels RH d'IA tiers, car les déployeurs doivent toujours maintenir la supervision humaine, la journalisation, le signalement des incidents et les enregistrements de notification des travailleurs en vertu de l'article 26 et des dispositions connexes. Cette conception rend la demande moins dépendante de l'identité du concepteur du modèle et davantage de la capacité de l'employeur à prouver que le modèle est utilisé de manière conforme dans les opérations quotidiennes. Les orientations et les mises à jour du calendrier de la Commission européenne ont confirmé que certaines obligations, notamment la notification des travailleurs et la culture en matière d'IA, s'appliquent déjà, réduisant ainsi la valeur pratique d'attendre des jalons d'application ultérieurs.

Les suites de gouvernance prêtes à l'emploi remplacent les contrôles RH de l'IA basés sur des tableurs

Les organisations qui suivent encore les systèmes d'IA RH via des tableurs constatent que les enregistrements manuels ne satisfont pas à la journalisation de l'article 12, à la surveillance post-commercialisation de l'article 72, ni à la fenêtre de signalement des incidents graves de 15 jours prévue à l'article 73, ce qui explique pourquoi le marché de la plateforme de conformité RH à l'acte IA de l'UE se tourne vers des logiciels dédiés. Ce changement va au-delà d'une simple préférence logicielle, car les acheteurs ont désormais besoin de pistes de preuves structurées, de flux de travail basés sur les rôles et de contrôles reproductibles que les outils de suivi internes ne peuvent généralement pas fournir à grande échelle. La norme ISO/IEC 42001 est devenue une partie intégrante de cette logique d'achat, et la documentation de conformité de Microsoft a noté que la gouvernance de l'IA était devenue un poste budgétaire standard dans les questionnaires des fournisseurs d'entreprise au cours du second semestre 2025. Les acheteurs préfèrent de plus en plus les plateformes qui cartographient les contrôles à travers l'acte IA de l'UE, la norme ISO/IEC 42001 et les cadres connexes dans un système unique, car le même investissement en gouvernance peut soutenir plusieurs programmes de conformité. Le marché de la plateforme de conformité RH à l'acte IA de l'UE bénéficie donc d'un changement dans les achats où l'automatisation des preuves, la cartographie des cadres et la préparation aux audits remplacent les approches de gouvernance manuelle à faible coût.

Les tests de biais et l'explicabilité deviennent des critères d'achat standard dans l'IA de recrutement

Les articles 10(2)(f) et 10(2)(g) exigent que les fournisseurs de systèmes d'IA RH à haut risque examinent les données d'entraînement pour détecter les biais et mettent en œuvre des mesures pour détecter, prévenir et atténuer les résultats discriminatoires, ce qui a fait des tests d'équité une exigence d'achat fondamentale sur le marché de la plateforme de conformité RH à l'acte IA de l'UE. La pression est d'autant plus forte que les déployeurs sont également responsables individuellement d'expliquer l'influence de l'IA sur les décisions d'embauche ou d'emploi, même lorsque la documentation du modèle sous-jacent est détenue par un fournisseur externe. Une analyse juridique évaluée par des pairs publiée en décembre 2025 a noté que l'article 86 crée une tension pratique pour les déployeurs qui doivent expliquer les résultats sans avoir pleinement accès à la documentation du fournisseur, augmentant ainsi la valeur des plateformes qui préservent les preuves spécifiques au modèle et les pistes de décision. Les acheteurs en entreprise demandent donc des rapports de performance démographique, des flux de travail d'explicabilité et un soutien à l'audit tiers lors des achats, plutôt que de les traiter comme des améliorations ultérieures. Ce changement élève le niveau de conformité de base sur l'ensemble du marché et exerce une pression sur les fournisseurs dont les offres s'arrêtent encore à des résumés d'équité de haut niveau sans traçabilité au niveau des cas.

La livraison cloud accélère les mises à jour du contenu réglementaire dans les déploiements RH multi-pays

Le marché de la plateforme de conformité RH à l'acte IA de l'UE bénéficie d'un soutien constant de la livraison cloud, car les orientations réglementaires, les détails de mise en œuvre et les attentes des autorités de surveillance ont continué d'évoluer tout au long de 2026. Les suites de gouvernance basées sur le cloud peuvent diffuser des packs de politiques mis à jour, des cartographies de contrôles et des modèles de preuves beaucoup plus rapidement que les déploiements sur site, qui dépendent des cycles de validation internes et de la gestion des correctifs. Cela est important pour les employeurs multinationaux, car un seul déploiement d'IA RH peut devoir satisfaire plusieurs interprétations nationales tout en fonctionnant sous un modèle de gouvernance d'entreprise unique. Les attentes européennes en matière de protection des données ne remettent pas en cause l'argument en faveur du cloud, car la gestion du contenu de gouvernance, l'orchestration des flux de travail et la gestion des preuves peuvent toujours être architecturées sur une infrastructure européenne avec un traitement contrôlé des données sensibles sur les effectifs. En conséquence, le marché de la plateforme de conformité RH à l'acte IA de l'UE continue de favoriser les modèles de livraison qui combinent des mises à jour réglementaires rapides avec une visibilité d'audit centralisée dans plusieurs pays.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| L'interprétation nationale fragmentée ralentit la standardisation des produits en Europe | -2.1% | Europe | Court terme (≤ 2 ans) |

| Les modèles RH opaques hérités limitent l'explicabilité et la préparation à la remédiation | -1.6% | Mondial | Moyen terme (2-4 ans) |

| Les plateformes autonomes dépendent des fournisseurs de technologies RH en amont pour les preuves techniques critiques | -1.2% | Mondial | Moyen terme (2-4 ans) |

| L'accès limité aux données démographiques représentatives des effectifs affaiblit les tests d'équité | -0.9% | Mondial, avec un impact aigu en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'interprétation nationale fragmentée ralentit la standardisation des produits en Europe

Le règlement a exigé que les États membres mettent en place des structures de supervision nationales, mais la préparation à l'application n'a pas progressé au même rythme dans toute l'Europe, ce qui rend le marché de la plateforme de conformité RH à l'acte IA de l'UE plus difficile à standardiser à court terme. Les acheteurs n'ont pas seulement besoin d'un produit conforme ; ils ont besoin de la certitude que leurs fichiers de preuves et leurs flux de travail seront acceptés dans plusieurs juridictions aux pratiques opérationnelles différentes. Cela pousse les fournisseurs à maintenir des packs de politiques spécifiques à chaque pays, des cartographies de contrôles et des modèles de documents plutôt qu'une configuration régionale unique. Un produit strict au plus petit dénominateur commun peut augmenter les coûts et les charges opérationnelles pour les acheteurs dans des environnements moins exigeants, tandis qu'un produit plus léger peut les exposer dans des environnements plus stricts. Cette charge de localisation ralentit la standardisation des produits et favorise les fournisseurs capables d'absorber le travail continu d'interprétation réglementaire sans affaiblir la qualité du service.

Les modèles RH opaques hérités limitent l'explicabilité et la préparation à la remédiation

De nombreuses entreprises s'appuient encore sur des outils d'IA RH fournis par des fournisseurs dont la logique interne n'est pas visible pour l'organisation déployante, créant une limite structurelle à ce que le marché de la plateforme de conformité RH à l'acte IA de l'UE peut résoudre par le seul logiciel. L'article 14 exige une supervision humaine qualifiée, mais cette obligation est plus difficile à remplir lorsque les déployeurs ne peuvent pas inspecter la logique du modèle ni retracer la manière dont les résultats ont été générés. Le même écart affecte les droits à l'explication, car les déployeurs peuvent encore avoir besoin de fournir des explications significatives même lorsque les fournisseurs n'ont pas partagé suffisamment de détails techniques pour soutenir ce processus. Si les tests de biais ou la surveillance révèlent un problème grave, les organisations peuvent avoir besoin de suspendre l'utilisation, de négocier une remédiation avec le fournisseur en amont, ou de remplacer le système dans des délais de signalement serrés. Cette dépendance vis-à-vis des fournisseurs de technologies RH en amont ralentit l'adoption dans les environnements où les modèles opaques restent profondément intégrés dans les flux de travail existants de recrutement et de gestion des performances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la demande de services s'accélère au-delà du logiciel de base

Le logiciel détenait 67,39 % de la part du marché de la plateforme de conformité RH à l'acte IA de l'UE en 2025, ce qui montre que les acheteurs préfèrent encore les plateformes de gouvernance prêtes à l'emploi au développement interne pour la gestion des inventaires, la cartographie automatisée des politiques et la génération de pistes d'audit. Cette avance reflète les limites des outils généraux de gouvernance, de risque et de conformité, qui n'ont pas été conçus pour capturer la journalisation structurée, la documentation technique et les enregistrements de tests de biais requis par l'acte IA. La demande de services reste également forte car de nombreux acheteurs poursuivent la préparation à la norme ISO/IEC 42001 parallèlement à la préparation à l'acte IA, et ces programmes nécessitent des cadres de compétences, des revues de direction et des enregistrements d'actions correctives que le logiciel seul ne peut pas créer.[2]Microsoft, "Normes du système de management de l'intelligence artificielle ISO/IEC 42001:2023," Microsoft Learn, learn.microsoft.com En pratique, les fournisseurs les plus performants sont ceux qui peuvent associer la profondeur logicielle à un soutien continu en matière de mise en œuvre et de gestion de la conformité, ce qui rend la demande par composant plus équilibrée que la seule répartition des parts de 2025 pourrait le suggérer.

Les services devraient se développer à un CAGR de 23,49 % de 2026 à 2031, plaçant cette catégorie au-dessus du rythme global du marché et montrant que les acheteurs ont besoin de plus que de simples licences logicielles pour satisfaire aux obligations d'IA RH. Le principal problème est l'exécution, car le déploiement d'une plateforme ne produit pas automatiquement des fichiers de preuves conformes à moins que les flux de données, les autorisations des utilisateurs, les étapes de révision et les flux de travail de documentation ne soient correctement configurés dans l'ensemble de la pile technologique RH. De nombreux programmes précoces ont été lancés avant que les plateformes de gouvernance dédiées ne mûrissent, de sorte que les entreprises font maintenant face à des lacunes d'intégration entre les systèmes de suivi des candidats, les systèmes d'information RH, les outils de performance et la structure de preuves requise par le règlement. Cela a maintenu la demande de travaux de mise en œuvre, d'intégration et de conformité gérée, en particulier lorsque les entreprises souhaitent un modèle opérationnel unique dans plusieurs pays et unités commerciales.

Par fonction : la gestion des politiques ancre les premiers déploiements en entreprise

La gestion des politiques et la cartographie des contrôles représentaient 35,19 % en 2025, reflétant la façon dont la plupart des organisations commencent par identifier les cas d'usage d'IA couverts et les relier à des obligations spécifiques avant d'investir dans des flux de travail de test ou d'incident. Cette séquence a été courante sur le marché de la plateforme de conformité RH à l'acte IA de l'UE, car les entreprises doivent d'abord savoir quels systèmes elles utilisent, pourquoi ces systèmes peuvent relever de l'annexe III, et quelles politiques internes doivent changer avant de pouvoir automatiser la collecte de preuves. Les tests de biais et d'équité devraient se développer à un CAGR de 22,04 % dans les perspectives de taille du marché de la plateforme de conformité RH à l'acte IA de l'UE jusqu'en 2031, reflétant une vague de dépenses ultérieure mais plus marquée à mesure que les acheteurs passent de la cartographie des obligations à la démonstration de la conformité technique. Cette dynamique est renforcée par les discussions académiques et juridiques qui favorisent une évaluation des biais plus crédible et de qualité audit par rapport aux révisions internes informelles, en particulier lorsque les décisions d'emploi affectent des groupes protégés.

L'inventaire et la classification de l'IA restent le fondement pratique de chaque autre module, car les organisations ne peuvent pas attribuer la propriété, déterminer l'exposition à l'annexe III, ni maintenir un registre actualisé des systèmes gouvernés sans cela. La gestion de l'explicabilité et de la transparence prend également de l'importance car les candidats et les travailleurs peuvent demander des explications significatives sur les décisions assistées par l'IA, ce qui nécessite à la fois des preuves techniques et des flux de travail de communication orientés vers les utilisateurs. La surveillance et la gestion des incidents servent les obligations de surveillance post-commercialisation et de signalement rapide qui surviennent une fois que les outils d'IA RH passent en production réelle. D'autres fonctions, telles que le soutien à la conformité, les flux de travail d'enregistrement et la préparation de dépôts structurés, deviennent plus importantes à mesure que les délais approchent, mais le déploiement précoce se concentre toujours sur la cartographie des politiques car elle définit la logique de tout le travail de conformité en aval.

Par mode de déploiement : l'architecture hybride émerge comme le point optimal de gouvernance

Le déploiement cloud détenait une part de 62,44 % en 2025, et cette avance provenait de sa capacité à fournir des mises à jour de contenu rapides et à consolider les preuves dans les opérations RH multi-pays. Cela est important sur le marché de la plateforme de conformité RH à l'acte IA de l'UE car les acheteurs ont souvent besoin d'un cadre de contrôle unique capable d'intégrer de nouvelles orientations, des exigences de documentation évolutives et des attentes de supervision variables sans avoir à reconstruire l'ensemble du système à chaque fois. Le déploiement sur site conserve encore une demande parmi les acheteurs dans les secteurs de la banque, des services financiers, de l'assurance, du gouvernement et du secteur public où les règles de sécurité interne ou les attentes en matière de souveraineté des données restent strictes. Le résultat pratique est que les fournisseurs gagnent un avantage lorsqu'ils peuvent prendre en charge les modèles cloud, sur site et hybrides dans un cadre de gouvernance unique, car les choix de déploiement sont de plus en plus façonnés par les conditions sectorielles plutôt que par une seule préférence technologique.

Le déploiement hybride devrait croître à un CAGR de 23,12 % de 2026 à 2031, indiquant que les acheteurs souhaitent de plus en plus une orchestration réglementaire basée sur le cloud sans déplacer toutes les données RH sensibles dans un environnement centralisé unique. Ce modèle répond à un besoin de conformité pratique, car les organisations souhaitent souvent des mises à jour fournies par le cloud pour les packs de politiques, les bibliothèques de contrôles et les modèles de rapports, tout en maintenant les données démographiques des effectifs proches des systèmes locaux utilisés pour les tests de biais et les flux de travail d'explication. Il en résulte une architecture divisée dans laquelle le contenu de gouvernance peut être géré de manière centralisée tandis que le traitement des données sensibles reste proche de l'environnement opérationnel qui les a générées. Pour de nombreuses entreprises, ce n'est pas un compromis temporaire mais la manière la plus praticable d'aligner les activités de conformité de l'IA RH avec les exigences plus larges en matière d'emploi, de confidentialité et de sécurité interne.

Par taille d'organisation : la domination des grandes entreprises face à la disruption des PME

Les grandes entreprises commandaient une part de 71,22 % en 2025, reflétant le fait que les employeurs transfrontaliers font généralement face à la plus grande exposition à l'IA RH et à la charge de documentation la plus lourde en vertu du règlement. Leurs environnements RH comprennent souvent plusieurs systèmes de recrutement, de présélection, de planification des effectifs et de performance, ce qui signifie qu'une seule entreprise peut avoir besoin de gouverner plusieurs cas d'usage à haut risque simultanément. Cette échelle rend la gouvernance manuelle à la fois coûteuse et juridiquement fragile, en particulier lorsque les droits à l'explication, les délais d'incident et les attentes d'audit doivent être gérés dans plusieurs juridictions. Les grandes entreprises ont également tendance à faire face à un risque de réputation plus important lorsque des résultats d'embauche discriminatoires deviennent visibles, ce qui renforce encore l'argument commercial en faveur de plateformes de gouvernance structurées avant même que les pénalités ne soient prises en compte.

Les PME devraient se développer à un CAGR de 23,85 % de 2026 à 2031, ce qui en fait le segment à la croissance la plus rapide du marché de la plateforme de conformité RH à l'acte IA de l'UE. L'évolution de l'orientation politique de la Commission européenne a reconnu les PME comme une population de conformité distincte, et le règlement lui-même ne supprime pas les obligations des déployeurs simplement parce que l'employeur est plus petit. Un autre moteur de croissance est la pression commerciale des clients plus importants, car la diligence raisonnable des fournisseurs inclut de plus en plus des attestations de gouvernance de l'IA qui peuvent obliger les fournisseurs plus petits à adopter des contrôles formels avant toute action d'application directe à leur encontre. Les fournisseurs répondent avec des niveaux de tarification SaaS et des modèles préconfigurés pour les principales juridictions européennes, ce qui abaisse les barrières à l'entrée et élargit la base d'acheteurs adressable sans modifier la norme de conformité sous-jacente.

Par secteur d'utilisation finale : la santé défie le leadership du secteur des technologies de l'information

Le secteur des technologies de l'information et des télécommunications détenait une part de 29,31 % en 2025, reflétant son utilisation précoce de l'IA dans la présélection des CV, les évaluations de codage, la notation des entretiens et les flux de travail d'embauche connexes qui s'inscrivent directement dans le périmètre de risque RH du règlement. La santé et les sciences de la vie devraient croître à un CAGR de 21,56 % jusqu'en 2031, car la gestion des effectifs, la dotation en personnel clinique et les besoins de gouvernance spécifiques au secteur se combinent pour créer une surface de conformité plus large que ce que de nombreux fournisseurs avaient initialement prévu. Le partenariat CHAI de Credo AI en 2026 a également montré comment les fournisseurs adaptent leurs offres de gouvernance aux organisations de santé qui ont besoin d'un cadre unique couvrant les RH, l'IA opérationnelle et les contrôles spécifiques au secteur. Cette combinaison offre à la santé une forte trajectoire de croissance, même si l'informatique et les télécommunications sont restées le plus grand groupe d'acheteurs d'utilisation finale en 2025.

Le secteur bancaire, des services financiers et de l'assurance reste un groupe de clients important car de nombreuses entreprises gèrent déjà des programmes de gouvernance des risques liés aux modèles, ce qui abaisse le seuil d'adoption des flux de travail de conformité de l'IA RH mais élève les attentes en matière de qualité de la documentation et de profondeur de la validation. La mise à jour de septembre 2025 de ValidMind, ajoutant le support de l'acte IA de l'UE, est un bon exemple de la façon dont les fournisseurs adaptent les produits de gouvernance des modèles existants pour les institutions financières qui souhaitent un flux de travail unique couvrant plusieurs obligations. Les organisations gouvernementales et du secteur public sont également pertinentes car l'article 27 exige une évaluation de l'impact sur les droits fondamentaux lorsqu'elles déploient une IA à haut risque, augmentant ainsi la demande de flux de travail d'évaluation structurés. Les catégories de commerce de détail, de fabrication et autres ajoutent de la demande à mesure que les exercices d'inventaire révèlent des outils de planification, d'allocation des tâches et de performance basés sur l'IA qui n'étaient pas initialement traités comme des systèmes réglementés mais qui entrent néanmoins dans le périmètre de conformité RH une fois examinés plus attentivement.

Analyse géographique

L'Europe représentait 38,71 % de la taille du marché de la plateforme de conformité RH à l'acte IA de l'UE en 2025, et cette avance provenait de l'origine du règlement dans la région et des dépenses de préparation anticipées parmi les entreprises qui s'attendaient à ce que les obligations d'IA RH passent du débat politique à la pratique exécutoire. Le marché régional bénéficie également du fait que les déploiements couverts au sein de l'Union européenne sont soumis à des exigences légales directes en matière de supervision, de journalisation, de transparence et de surveillance post-commercialisation, ce qui donne aux acheteurs une raison plus forte d'investir plus tôt. Le rythme inégal de la mise en œuvre nationale a également soutenu la position de l'Europe, car les entreprises opérant dans plusieurs États membres souhaitent une couche de plateforme unique pour organiser les preuves avant que les pratiques de supervision locales ne se stabilisent dans un schéma stable.[3]Commission européenne, "Acte IA - Cadre réglementaire pour l'intelligence artificielle," Commission européenne, digital-strategy.ec.europa.eu Cette dynamique maintient la région au centre de la demande actuelle même lorsque certains détails d'application restent en mouvement.

L'Amérique du Nord occupait la deuxième position régionale en 2025, principalement portée par les employeurs multinationaux qui ont besoin d'une approche de gouvernance unique pour les opérations dans l'UE et l'utilisation de l'IA RH domestique. Pour ces acheteurs, la valeur du marché de la plateforme de conformité RH à l'acte IA de l'UE s'étend au-delà de l'Europe, car les contrôles de journalisation, de révision de l'équité et d'explicabilité peuvent également soutenir les attentes chevauchantes en matière d'emploi et de gouvernance aux États-Unis et au Canada. Cela a encouragé les équipes centralisées de gouvernance de l'IA à choisir des plateformes capables de cartographier un modèle de preuves unique dans plusieurs juridictions plutôt que de maintenir des processus locaux séparés. Le Mexique est resté à un stade plus précoce, avec une demande liée plus étroitement aux entreprises orientées vers l'exportation et aux relations d'approvisionnement avec les clients connectés à l'UE qu'à la réglementation nationale seule.

L'Asie-Pacifique devrait se développer à un CAGR de 22,67 % sur le marché de la plateforme de conformité RH à l'acte IA de l'UE, ce qui en fait le segment régional à la croissance la plus rapide de 2026 à 2031. Le principal moteur n'est pas une loi locale unique qui reflète le cadre de l'UE, mais la diffusion des normes d'approvisionnement alignées sur l'UE à travers les relations multinationales avec les fournisseurs et les prestataires. Cela a créé une demande dans des pays tels que le Japon, la Corée du Sud, l'Inde, l'Australie et la Nouvelle-Zélande, où les employeurs et les éditeurs de logiciels doivent démontrer leur préparation à la gouvernance même lorsque le déclencheur juridique est originaire d'ailleurs. La demande au Moyen-Orient est façonnée par les banques mondiales, les entreprises technologiques et les entités publiques cherchant un soutien à la gouvernance multi-cadres, tandis que les services financiers et les empreintes opérationnelles multinationales stimulent la demande africaine. L'Amérique du Sud reste naissante, centrée sur le Brésil, avec une activité supplémentaire au Chili et en Argentine, où les contrats commerciaux orientés vers l'UE incluent de plus en plus des exigences d'attestation de conformité.

Paysage concurrentiel

Le marché de la plateforme de conformité RH à l'acte IA de l'UE est resté fragmenté, aucun fournisseur unique ne détenant une position dominante sur toutes les couches fonctionnelles. Les spécialistes axés sur la conformité tels que Credo AI, Holistic AI, LatticeFlow AI, Enzai et Modulos AG ont rivalisé sur la profondeur réglementaire, le contenu de politique prédéfini et les capacités de certification des biais, tandis que les fournisseurs de cycle de vie de l'IA et de MLOps tels que DataRobot, Domino Data Lab et H2O.ai ont rivalisé sur l'étendue de l'intégration dans des environnements de gestion de modèles plus larges. Cela a créé un marché divisé dans lequel certains acheteurs privilégient la qualité des preuves et la reconnaissance réglementaire, tandis que d'autres privilégient la facilité avec laquelle la plateforme se connecte aux piles de développement et de surveillance existantes. Le marché de la plateforme de conformité RH à l'acte IA de l'UE récompense donc les fournisseurs capables de connecter les politiques, les tests techniques et les flux de travail opérationnels sans obliger les entreprises à reconstruire le reste de leur infrastructure d'IA.

Une deuxième division concurrentielle est visible dans la portée des produits. Certaines plateformes sont les plus performantes en matière de gouvernance interne et de préparation aux audits, tandis que d'autres sont plus performantes en matière d'observabilité des modèles, de contrôles du cycle de vie et d'évaluation technique à grande échelle. Cela laisse un espace blanc évident dans les hubs de preuves partagées, les interfaces de transparence pour les candidats et les travailleurs, et les outils en libre-service plus légers pour les PME sans équipes de gouvernance de l'IA dédiées. Les fournisseurs capables de réduire l'écart entre les enregistrements de conformité internes et les flux de travail d'explication ou d'attestation orientés vers l'extérieur sont susceptibles de renforcer leur position à mesure que le marché mûrit.

Plusieurs mouvements d'entreprises de 2025 à 2026 ont montré comment la concurrence évolue. Fiddler AI a levé 30 millions USD en janvier 2026 et a présenté la supervision continue comme une réponse aux obligations de journalisation et de surveillance post-commercialisation de l'acte IA, ce qui montre comment la demande réglementaire façonne les récits de capital des fournisseurs.[4]Fiddler AI, "Fiddler lève 30 millions USD en série C pour livrer le premier plan de contrôle pour l'IA," Communiqué de presse Fiddler AI, fiddler.ai LatticeFlow AI a lancé AI Atlas en avril 2026 pour connecter les cadres de gouvernance à des évaluations techniques prêtes à l'emploi, renforçant ainsi sa position dans la génération de preuves et la crédibilité technique. Credo AI s'est développé à travers les intégrations IBM et Microsoft, puis s'est lancé dans la gouvernance de la santé via son partenariat CHAI, ce qui montre comment les alliances d'écosystèmes sont utilisées pour élargir la portée des acheteurs et la profondeur sectorielle. ModelOp et Arthur AI ont également élargi leur accès commercial via les listes AWS Marketplace et Google Cloud Marketplace, reflétant l'importance des canaux d'approvisionnement en entreprise dans une catégorie qui dépend encore d'une adoption rapide dans les budgets logiciels existants. Ces mouvements suggèrent que l'avantage concurrentiel se construit désormais à travers la distribution, la spécialisation sectorielle et l'automatisation des preuves plutôt que par de simples affirmations d'une large couverture de l'IA responsable.

Leaders du secteur de la plateforme de conformité RH à l'acte IA de l'UE

Credo AI, Inc.

Holistic AI Limited

Fiddler AI, Inc.

ModelOp, Inc.

Monitaur, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Credo AI a rejoint le programme de partenaires de la Coalition for Health AI (CHAI), étendant la couverture de sa plateforme de gouvernance à la conformité HIPAA, ONC HT-1, ISO 42001 et acte IA de l'UE pour les déploiements d'IA dans le secteur de la santé. Ce partenariat représente une expansion verticale délibérée vers l'un des segments d'utilisation finale à la croissance la plus rapide du marché, ciblant les besoins de gouvernance de l'IA clinique qui recoupent simultanément les obligations RH, la gestion des effectifs et la sécurité des patients.

- Avril 2026 : LatticeFlow AI a lancé AI Atlas, le premier registre public de cadres de gouvernance de l'IA cartographiés sur des évaluations techniques prêtes à l'emploi, permettant aux organisations de générer des preuves de conformité automatisées continues pour l'acte IA de l'UE, la norme ISO 42001 et d'autres cadres réglementaires. La plateforme cible l'écart structurel entre la documentation de politique statique et les preuves techniques vérifiables que les régulateurs et les auditeurs d'entreprise exigent de plus en plus.

- Avril 2026 : SD Worx, un fournisseur européen de solutions RH et de paie avec 1,31 milliard EUR (1,43 milliard USD) de revenus en 2025, a lancé Legal Watch, une plateforme de surveillance réglementaire pilotée par l'IA développée en partenariat avec le spécialiste de l'IA Faktion. Le déploiement initial couvre l'Allemagne, le Luxembourg, l'Espagne, la Suède et les Pays-Bas, marquant l'entrée d'un grand opérateur de plateforme RH établi dans le segment des logiciels de conformité IA et signalant une intensification de la concurrence pour les fournisseurs spécialistes existants.

- Février 2026 : LatticeFlow AI a publié le premier plan technique pour la gouvernance de l'IA agentique dans les services financiers, cartographiant les orientations FINMA 08/2024 sur des contrôles techniques mesurables, notamment les tests, la surveillance, l'explicabilité et la robustesse des modèles. Le plan ciblait les principales institutions financières européennes, notamment Pictet, Julius Baer et BNP Paribas, qui opèrent sur la plateforme Unique AI.

Portée du rapport mondial sur le marché de la plateforme de conformité RH à l'acte IA de l'UE

Le marché de la plateforme de conformité RH à l'acte IA de l'UE comprend des plateformes spécialisées qui permettent aux organisations de se conformer aux exigences réglementaires de l'acte sur l'intelligence artificielle de l'Union européenne dans les cas d'usage liés aux RH. Ces plateformes fournissent des capacités telles que la classification des risques liés à l'IA, la documentation de transparence, la surveillance des modèles et le reporting d'audit pour les systèmes d'IA utilisés dans le recrutement, la gestion des effectifs et l'analyse des employés. Elles garantissent la conformité aux obligations d'IA à haut risque, notamment celles liées à l'équité, à la responsabilité et à la supervision humaine. Le marché se concentre sur la capacité des organisations à déployer l'IA dans les RH de manière sécurisée et conformément aux normes réglementaires de l'UE.

Le rapport sur le marché de la plateforme de conformité RH à l'acte IA de l'UE est segmenté par composant (logiciel et services [services de mise en œuvre et d'intégration, et services de conformité gérée]), fonction (inventaire et classification de l'IA, gestion des politiques et cartographie des contrôles, tests de biais et d'équité, gestion de l'explicabilité et de la transparence, surveillance et gestion des incidents, et autres fonctions), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises et petites et moyennes entreprises), secteur d'utilisation finale (banque, services financiers et assurance, santé et sciences de la vie, gouvernement et secteur public, technologies de l'information et télécommunications, commerce de détail et commerce électronique, fabrication et autres secteurs d'utilisation finale), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciel | |

| Services | Services de mise en œuvre et d'intégration |

| Services de conformité gérée |

| Inventaire et classification de l'IA |

| Gestion des politiques et cartographie des contrôles |

| Tests de biais et d'équité |

| Gestion de l'explicabilité et de la transparence |

| Surveillance et gestion des incidents |

| Autres fonctions |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Banque, services financiers et assurance |

| Santé et sciences de la vie |

| Gouvernement et secteur public |

| Technologies de l'information et télécommunications |

| Commerce de détail et commerce électronique |

| Fabrication |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | |

| Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | |

| Moyen-Orient | |

| Afrique |

| Par composant | Logiciel | |

| Services | Services de mise en œuvre et d'intégration | |

| Services de conformité gérée | ||

| Par fonction | Inventaire et classification de l'IA | |

| Gestion des politiques et cartographie des contrôles | ||

| Tests de biais et d'équité | ||

| Gestion de l'explicabilité et de la transparence | ||

| Surveillance et gestion des incidents | ||

| Autres fonctions | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Hybride | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'utilisation finale | Banque, services financiers et assurance | |

| Santé et sciences de la vie | ||

| Gouvernement et secteur public | ||

| Technologies de l'information et télécommunications | ||

| Commerce de détail et commerce électronique | ||

| Fabrication | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | |

| Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | ||

| Moyen-Orient | ||

| Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle de l'espace de la plateforme de conformité RH à l'acte IA de l'UE ?

Le marché de la plateforme de conformité RH à l'acte IA de l'UE était évalué à 1,61 milliard USD en 2025, s'élevait à 1,94 milliard USD en 2026, et devrait atteindre 5,07 milliards USD d'ici 2031 à un CAGR de 21,18 %.

Qu'est-ce qui stimule l'adoption des plateformes de conformité de l'IA RH en Europe ?

L'adoption est stimulée par la classification à haut risque de l'acte IA pour les cas d'usage RH, les obligations des déployeurs en vertu de l'article 26, et des pénalités pouvant atteindre 15 millions EUR (16,35 millions USD) ou 3 % du chiffre d'affaires annuel mondial.

Quel composant croît le plus vite, le logiciel ou les services ?

Le logiciel était en tête avec une part de 67,39 % en 2025, mais les services croissent plus vite et devraient se développer à un CAGR de 23,49 % jusqu'en 2031, car la mise en œuvre et la gestion continue de la conformité restent essentielles.

Quel modèle de déploiement est le plus utilisé pour les outils de conformité de l'IA RH ?

Le cloud était en tête avec une part de 62,44 % en 2025, car les acheteurs ont besoin de mises à jour réglementaires rapides et d'une gestion centralisée des preuves, tandis que le modèle hybride connaît la croissance la plus rapide à un CAGR de 23,12 %.

Quel type de client crée le plus de nouvelle demande ?

Les grandes entreprises étaient en tête avec une part de 71,22 % en 2025, mais les PME sont le groupe d'acheteurs à la croissance la plus rapide à un CAGR de 23,85 %, car la diligence raisonnable des fournisseurs et les exigences d'attestation des clients se propagent dans les chaînes de valeur.

Quelles régions et quels secteurs offrent les meilleures opportunités de croissance ?

L'Europe était en tête avec une part de 38,71 % en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 22,67 %. Par utilisation finale, l'informatique et les télécommunications étaient en tête avec une part de 29,31 %, tandis que la santé et les sciences de la vie devraient connaître la croissance la plus rapide à un CAGR de 21,56 %.

Dernière mise à jour de la page le: