Taille et part du marché ERP avec analytique intégrée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.55 Milliards de dollars |

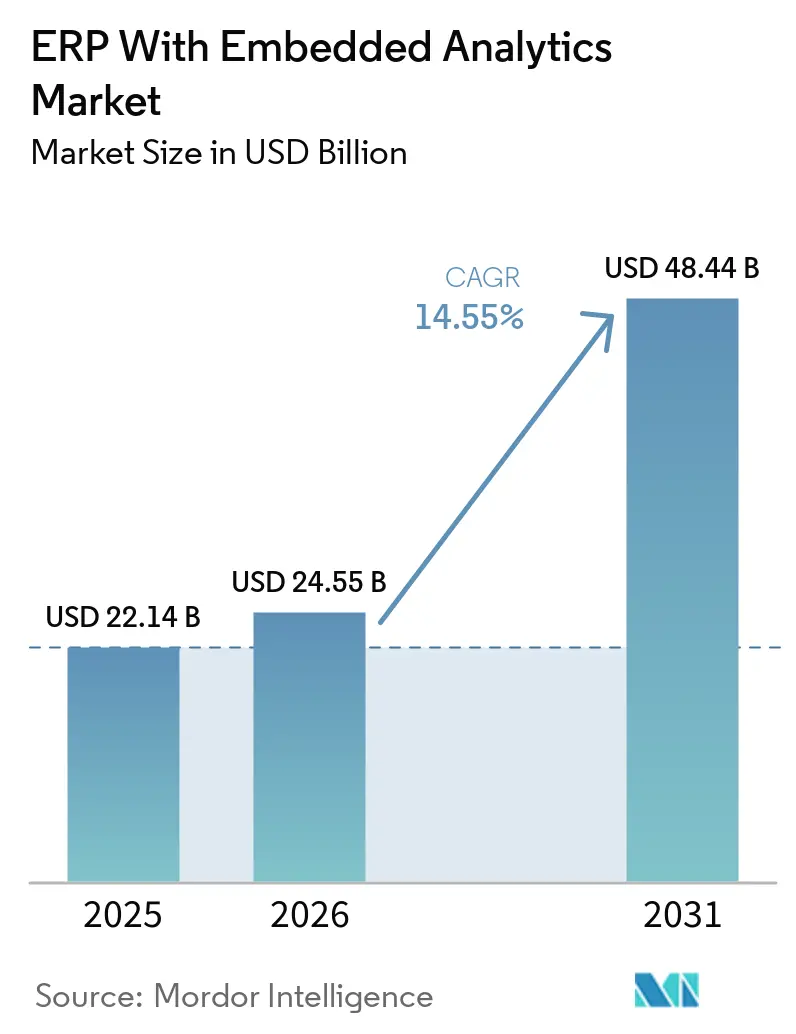

| Taille du Marché (2031) | 48.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché ERP avec analytique intégrée par Mordor Intelligence

La taille du marché ERP avec analytique intégrée devrait augmenter de 24,55 milliards USD en 2026 à 48,44 milliards USD d'ici 2031, avec un CAGR de 14,55 % sur la période 2026-2031. En 2025, la valeur s'élevait à 22,14 milliards USD, confirmant une montée en puissance rapide alors que les entreprises remplacent les couches de business intelligence déconnectées par des analytiques intégrées aux flux de travail, réduisant la latence décisionnelle de plusieurs jours à quelques minutes. La demande accrue d'optimisation des processus en temps réel, la migration rapide vers les architectures cloud et la disponibilité croissante de copilotes d'IA générative intensifient la rivalité entre fournisseurs et réduisent les fenêtres de différenciation produit. Les entreprises préfèrent de plus en plus des modèles d'analytique prépackagés qui compressent les déploiements d'un an à un seul trimestre, même si les acheteurs dans les secteurs réglementés privilégient les modèles hybrides pour protéger les données sensibles. Parallèlement, les écosystèmes ouverts axés sur les API favorisent un marché de partenaires composé de fournisseurs d'algorithmes de niche, accélérant le délai de rentabilisation pour les utilisateurs métier et alimentant davantage le marché ERP avec analytique intégrée.

Points clés du rapport

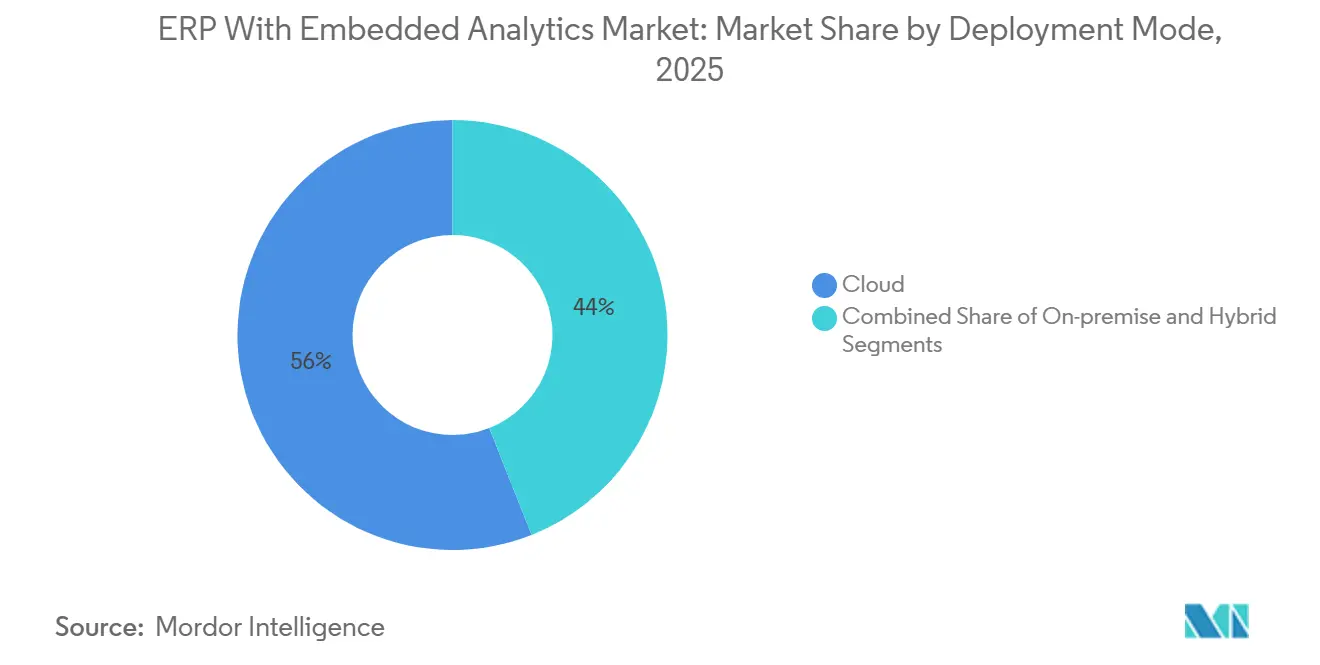

- Par mode de déploiement, le cloud détenait 56 % de la part de revenus en 2025, tandis que les architectures hybrides devraient se développer à un CAGR de 18,00 % jusqu'en 2031.

- Par composant, les licences logicielles représentaient 68 % des revenus de 2025, tandis que les services de mise en œuvre et d'intégration devraient progresser à un CAGR de 15,50 % jusqu'en 2031.

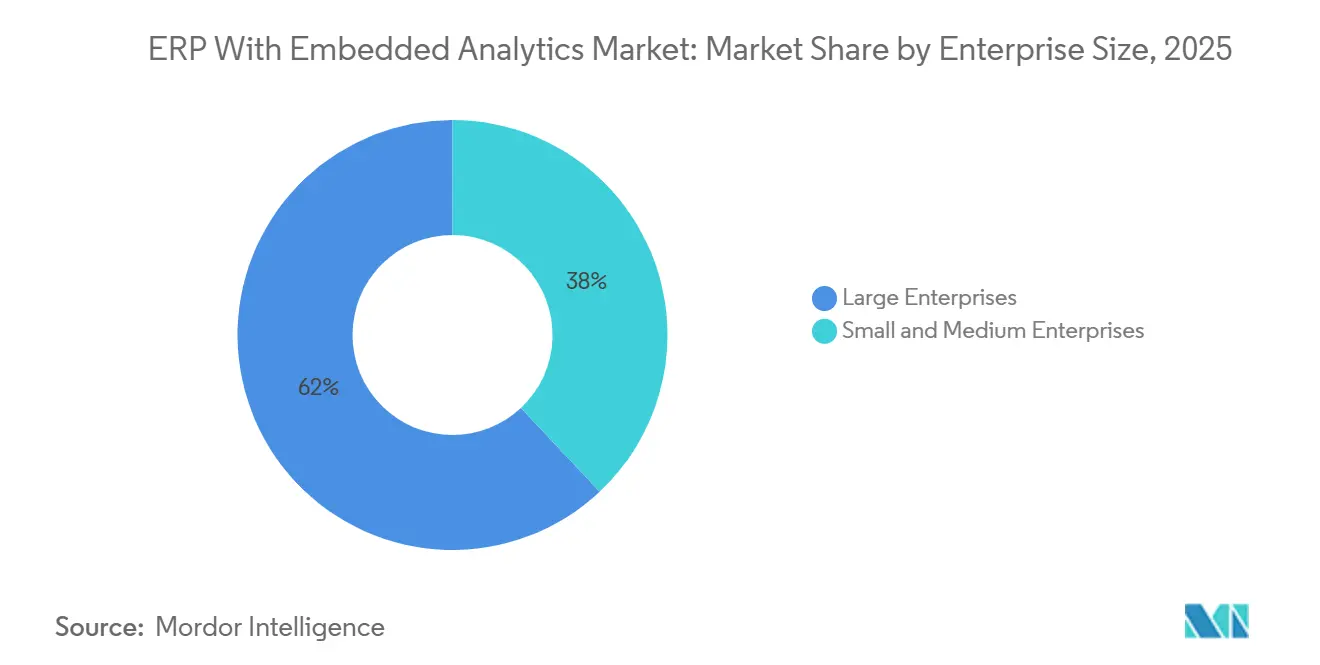

- Par taille d'entreprise, les grandes entreprises détenaient 62 % de la part de revenus en 2025 ; les petites et moyennes entreprises devraient afficher un CAGR de 17,20 % entre 2026 et 2031.

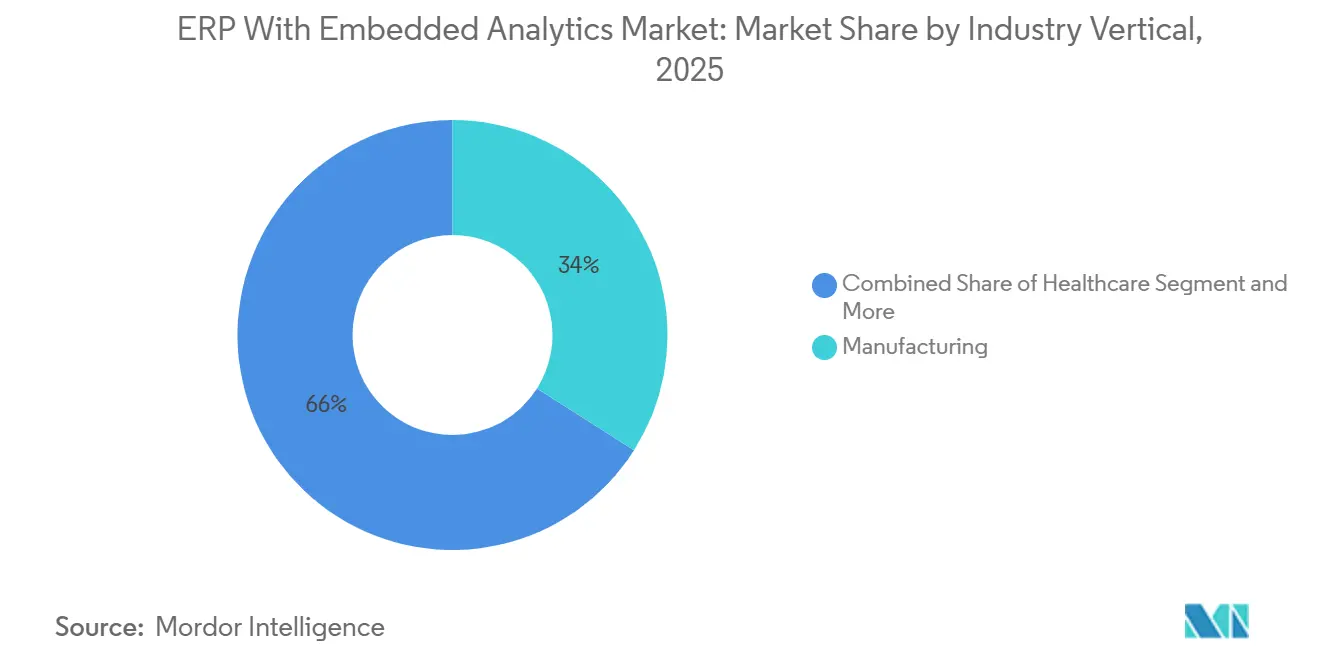

- Par secteur vertical, la fabrication était en tête avec une contribution aux revenus de 34 % en 2025, mais la santé est en passe d'atteindre un CAGR de 16,80 % jusqu'en 2031.

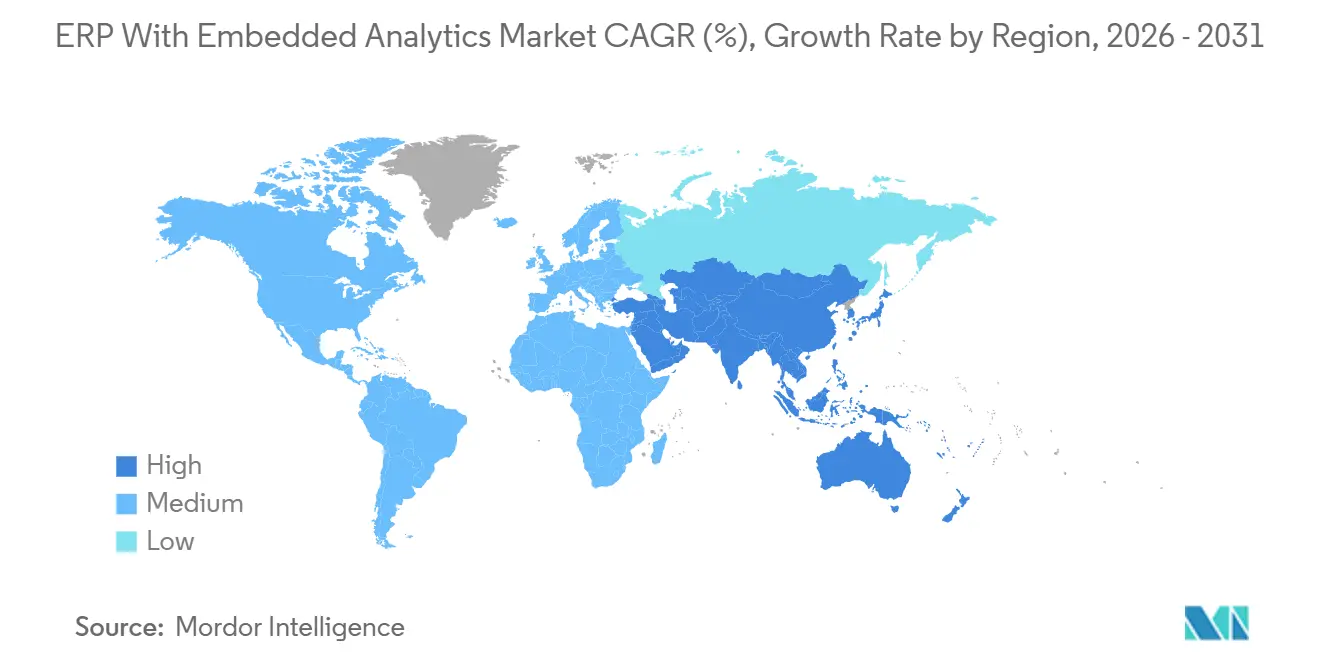

- Par géographie, l'Amérique du Nord a capté 37 % de la part de revenus en 2025, mais l'Asie-Pacifique devrait enregistrer un CAGR de 13,50 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial ERP avec analytique intégrée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération de l'adoption du cloud ERP parmi les entreprises | +3.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande de données en temps réel et d'informations prédictives pour optimiser les opérations | +2.8% | Mondial, en particulier les pôles manufacturiers d'Asie-Pacifique et d'Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration de l'IA, du ML et de l'IoT stimulant les capacités d'analytique intégrée | +2.5% | Mondial, porté par les corridors technologiques d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution vers les rapports ESG et de durabilité intégrés dans l'analytique ERP | +1.9% | Europe, Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des architectures ERP à deux niveaux nécessitant une analytique unifiée | +1.6% | Mondial, adoption précoce dans les entreprises multinationales | Moyen terme (2-4 ans) |

| L'IA générative accélère la migration des données ERP et la création de modèles d'analytique | +2.1% | Amérique du Nord et Europe en tant que premiers adoptants, se diffusant vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'adoption du cloud ERP parmi les entreprises

La pénétration du cloud a dépassé 70 % des installations des entreprises du marché intermédiaire et des grandes entreprises en 2025. Le coût moyen des infrastructures a chuté de 30 % par rapport aux solutions sur site, libérant des budgets pour les talents en analytique avancée, tandis que les lacs de données centralisés ont permis des tableaux de bord transfonctionnels. La tarification par abonnement a transformé des licences initiales de plusieurs millions de dollars en charges d'exploitation annuelles prévisibles, renforçant l'adoption parmi les organisations aux budgets d'investissement limités. Malgré les sensibilités à la latence dans les secteurs à forte intensité transactionnelle, les passerelles API sécurisées et les centres de données régionaux facilitent la conformité au RGPD et à la loi PIPL de la Chine. Le résultat net est une dynamique soutenue qui élargit l'empreinte du marché ERP avec analytique intégrée.

Demande de données en temps réel et d'informations prédictives pour optimiser les opérations

Les fabricants utilisent de plus en plus la télémétrie IoT pour prédire les pannes d'équipements jusqu'à 72 heures à l'avance, réduisant les temps d'arrêt non planifiés de 40 %.[1]Siemens, "Intégration IoT dans les systèmes ERP de fabrication," SIEMENS.COM Source : SAP, "Capacités d'IA agentique Joule," SAP.COM De même, les détaillants et les entreprises pharmaceutiques connaissent des améliorations opérationnelles significatives, notamment des cycles de réapprovisionnement plus rapides et des délais réduits pour les soumissions d'essais cliniques. Ces avancées soulignent la valeur transformatrice et évolutive de l'analytique intégrée dans tous les secteurs.

Intégration de l'IA, du ML et de l'IoT stimulant les capacités d'analytique intégrée

Les jumeaux numériques pilotés par l'IoT ont considérablement amélioré l'efficacité opérationnelle en permettant la simulation de chocs d'approvisionnement en quelques heures, un processus qui nécessitait auparavant plusieurs semaines. Cette avancée permet aux entreprises de réagir plus rapidement aux perturbations, garantissant une meilleure résilience de la chaîne d'approvisionnement. De plus, les requêtes en langage naturel démocratisent l'accès à ces technologies, permettant au personnel non technique d'exploiter les informations sans nécessiter d'expertise spécialisée. Par ailleurs, l'informatique en périphérie traite les données plus près de leur source, réduisant les coûts de bande passante de 60 % et permettant une analytique avancée dans les installations à connectivité intermittente, élargissant ainsi la portée de la prise de décision fondée sur les données.

Évolution vers les rapports ESG et de durabilité intégrés dans l'analytique ERP

La directive européenne sur les rapports de durabilité des entreprises oblige 50 000 entreprises à divulguer leurs émissions, stimulant la demande de registres carbone intégrés qui calculent les intensités au niveau des fournisseurs.[2]Commission européenne, "Directive sur les rapports de durabilité des entreprises," EC.EUROPA.EU La tour de contrôle de durabilité de SAP aide déjà les fabricants à réduire leur empreinte jusqu'à 25 %. Les propositions parallèles de la SEC aux États-Unis et le contrôle croissant des investisseurs accélèrent l'adoption mondiale, consolidant l'analytique ESG comme différenciateur clé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations relatives à la sécurité des données et à la confidentialité dans les déploiements cloud ERP | -1.8% | Mondial, aigu en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Complexité de mise en œuvre et dépassements de cots | -1.5% | Mondial, affectant les entreprises du marché intermédiaire | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs de données qualifiés pour l'analytique intégrée | -1.2% | Mondial, sévère dans les marchés émergents | Long terme (≥ 4 ans) |

| Risques de dépendance fournisseur limitant la flexibilité de l'analytique | -0.9% | Mondial, dans les environnements informatiques multi-fournisseurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la sécurité des données et à la confidentialité dans les déploiements cloud ERP

Des violations très médiatisées ont exposé 1,2 milliard de dossiers dans les secteurs de la finance et de la santé en 2024, incitant 43 % des entreprises à suspendre leurs migrations dans l'attente de contrôles plus stricts.[3]IBM Security, "Rapport sur le paysage des menaces de sécurité cloud," IBM.COM Les amendes RGPD de plusieurs millions d'euros et les lois sur la localisation des données contraignent à des instances régionales spécifiques qui fragmentent l'analytique. Les architectures zéro confiance, les sauvegardes immuables et les centres de données nationaux sont désormais incontournables, mais augmentent collectivement les dépenses d'abonnement jusqu'à 18 %.

Complexité de mise en œuvre et dépassements de coûts

Les intégrations héritées représentent près de la moitié des délais de projet, créant des retards significatifs dans l'exécution des projets. De plus, la résistance aux processus de gestion du changement et les défis associés à la remédiation de la qualité des données retardent souvent la phase de mise en production de plusieurs trimestres, impactant l'efficacité globale du projet. Pour relever ces défis, les fournisseurs proposent de plus en plus des accélérateurs sectoriels groupés conçus pour minimiser le besoin de personnalisation extensive. Cependant, malgré ces mesures stratégiques, les coûts de service restent élevés, ce qui continue de freiner la dynamique de croissance sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : les architectures hybrides conciliant souveraineté et échelle

Les approches hybrides, bien que plus modestes aujourd'hui, devraient croître de 18,00 % par an, reflétant les entreprises réglementées qui doivent conserver les actifs sensibles sur site. Les acteurs bancaires conservent les registres de transactions localement pour les rapports Bâle III tout en transférant l'analytique opérationnelle vers le cloud public, une disposition qui réduit les dépenses d'infrastructure de 22 %. Dans le secteur de la santé, la loi HIPAA entraîne des séparations similaires entre les charges de travail cliniques et non cliniques.[4]Département américain de la Santé et des Services sociaux, "Directives de conformité HIPAA," HHS.GOV L'informatique en périphérie complète ces architectures en traitant les flux de capteurs au niveau du sol de l'usine avant de transmettre les informations agrégées aux clouds centraux, éliminant les plaintes de latence et élargissant l'attrait du marché ERP avec analytique intégrée.

La formation d'IA générative sur des données propriétaires favorise également les topologies hybrides, avec des clusters GPU sur site protégeant la propriété intellectuelle lors de l'entraînement des modèles, tandis que l'inférence s'exécute dans des environnements cloud à mise à l'échelle élastique. Les impératifs de reprise après sinistre renforcent ce modèle, permettant le basculement des systèmes primaires sur site vers des répliques cloud en quelques minutes, garantissant une analytique ininterrompue. La complexité de la gestion des API reste un obstacle, de sorte que les fournisseurs proposent désormais des passerelles gérées groupées, généralement tarifées à une prime de 10 à 15 % par rapport aux abonnements de base.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : les services en plein essor alors que la complexité de l'analytique dépasse les logiciels packagés

Les logiciels représentent encore 68 % des revenus, mais le segment à la croissance la plus rapide sera celui des services de mise en œuvre et d'intégration, avec un CAGR de 15,50 %. Les entreprises se débattent avec l'extraction des systèmes mainframe, le nettoyage de la qualité des données et le développement de modèles sur mesure, canalisant 30 à 40 % des budgets totaux vers les intégrateurs de systèmes. Les spécialistes de la migration commandent entre 200 et 350 USD de l'heure, soulignant la rareté des compétences. Les lignes de formation et de support se développent car l'analytique démocratisée touche désormais les équipes commerciales, RH et opérationnelles, ajoutant des coûts de programme considérables.

Des offres de services gérés qui assument la responsabilité des mises à jour, de la sécurité et de l'optimisation émergent, représentant généralement 15 à 25 % de la valeur de la licence. Le développement d'algorithmes personnalisés pour les nuances sectorielles, telles que la prédiction des résultats d'essais cliniques ou les tests de résistance des portefeuilles d'actifs, crée de nouveaux revenus de services qui rivalisent avec les revenus produits. En conséquence, le marché ERP avec analytique intégrée s'oriente vers une capture de valeur axée sur les services.

Par taille d'entreprise : les PME franchissent les contraintes héritées grâce à l'analytique native cloud

Les grandes organisations ont conservé 62 % des revenus de 2025, tandis que les petites et moyennes entreprises seront les plus fortes progressions, avec un CAGR de 17,20 %. Les plateformes natives cloud avec des tableaux de bord préconfigurés réduisent le déploiement à 90 jours, permettant aux entreprises dont le chiffre d'affaires annuel avoisine 5 millions USD d'adopter des outils prédictifs de niveau entreprise autrefois réservés aux budgets des entreprises du Fortune 500. La livraison par abonnement élimine le besoin de personnel d'infrastructure dédié, permettant aux PME de concentrer leurs ressources sur des initiatives de croissance fondées sur les données.

Les multinationales de taille moyenne déploient de plus en plus des stratégies à deux niveaux, utilisant le cloud ERP pour les filiales tandis que le siège social maintient des systèmes hérités, ce qui crée à son tour une demande d'analytique unifiée sur des instances disparates. La concurrence sur les prix fait baisser les frais d'utilisation en dessous de 100 USD par mois, abaissant les barrières à l'entrée et élargissant la taille du marché ERP avec analytique intégrée pour ce segment.

Par fonction : l'analytique RH en hausse alors que la planification des effectifs éclipse le suivi des effectifs

Les modules de finance et de comptabilité restent l'ancre, avec une part de 23 %, en raison des exigences de conformité légale. La réconciliation automatisée a raccourci la clôture de fin de mois de 10 à trois jours et a libéré le personnel financier pour des analyses de variance à haute valeur ajoutée. Les tableaux de bord de rentabilité en temps réel permettent des décisions quotidiennes sur les marges au niveau des références, accélérant la réallocation des ressources.

L'analytique des ressources humaines croît le plus rapidement à un CAGR de 14,28 % en prédisant l'attrition avec une précision de 78 %, guidant des offres de rétention ciblées qui permettent des économies significatives par départ évité. La modélisation des lacunes en compétences oriente les budgets de formation vers les compétences stratégiques, améliorant la livraison des projets dans les délais. Les tableaux de bord sur la diversité mettent en évidence les inégalités et atténuent les risques de contentieux, tandis que les modèles de main-d'œuvre prédictifs optimisent l'allocation des effectifs dans des environnements à demande volatile, élargissant l'opportunité du marché ERP avec analytique intégrée.

Par secteur vertical : l'accélération de la santé dépasse la maturité de la fabrication

La fabrication détenait 34 % des revenus de 2025 en raison de l'ancrage de l'ERP depuis des décennies. Les jumeaux numériques pilotés par l'IoT simulent désormais les perturbations de l'approvisionnement en quelques heures, réduisant les arrêts. Les usines pharmaceutiques qui intègrent les données d'essais avec l'exécution en atelier réduisent de 6 à 9 mois les délais de soumission réglementaire, récoltant des primes de premier entrant.

La santé, croissant à un CAGR de 16,80 %, fusionne les données du cycle de revenus et des résultats cliniques pour réduire les dépenses par patient, influençant directement le remboursement dans le cadre des régimes de soins basés sur la valeur. Les hôpitaux recherchent des vues unifiées sur les dossiers de santé électroniques, les achats et les effectifs, tandis que les mandats stricts en matière de confidentialité stimulent la demande de déploiements sur site ou hybrides. Collectivement, ces forces élargissent la part de marché ERP avec analytique intégrée pour les prestataires de soins de santé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord représentait 37 % des ventes de 2025, soutenue par l'adoption précoce de l'IA générative et une infrastructure cloud profonde. Les États-Unis ont capté près des trois quarts du chiffre d'affaires régional, aidés par des fournisseurs soutenus par le capital-risque qui proposent des produits axés sur les API aux acheteurs du marché intermédiaire. Le Canada a canalisé les budgets numériques fédéraux vers des déploiements cloud ERP bilingues dans les agences, tandis que la vague de délocalisation à proximité du Mexique a contraint les fournisseurs à adopter des outils de visibilité en temps réel exigés par les équipementiers automobiles américains.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 13,50 %. Les subventions à la numérisation industrielle de la Chine ont ajouté 120 000 locataires cloud ERP en 2025, dont beaucoup sont de petits fabricants naviguant dans des édits stricts de localisation des données. Les programmes d'incitation liés à la production de l'Inde reposent sur la traçabilité, accélérant l'adoption parmi les exportateurs d'électronique et de produits pharmaceutiques. Le Japon et la Corée du Sud intègrent l'analytique IoT dans les systèmes hérités pour réduire la consommation d'énergie jusqu'à 22 %, renforçant l'adoption régionale de l'ERP dans la trajectoire de croissance du marché de l'analytique intégrée.

L'Europe détenait 28 % de part en 2025, avec le Mittelstand allemand mettant à niveau ses plateformes pour satisfaire aux rapports ESG, et le Royaume-Uni installant des analytiques de conformité commerciale pour réduire les goulots d'étranglement douaniers jusqu'à 40 %. L'Amérique du Sud a alloué 8 milliards USD aux transformations ERP du secteur public, le Brésil menant la charge en migrant 45 agences vers des suites cloud. Le Moyen-Orient canalise les budgets des villes intelligentes vers des analytiques unifiées couvrant les services publics et les transports, et l'Afrique exploite les interfaces mobiles pour contourner les limitations des ordinateurs de bureau, complétant ainsi le tableau mondial.

Paysage concurrentiel

Le marché ERP avec analytique intégrée est modérément concentré. SAP, Oracle et Microsoft intègrent des copilotes d'IA générative qui automatisent des tâches telles que les investigations sur les écarts et la gestion des exceptions de la chaîne d'approvisionnement, renforçant les coûts de changement même si les alternatives open source gagnent du terrain dans le bas de gamme. Le Joule de SAP a répondu à 2 millions de requêtes en langage naturel par jour fin 2025, tandis qu'Oracle a breveté des algorithmes autonomes de détection d'anomalies qui s'auto-ajustent sans intervention administrative.

Workday et Acumatica ciblent les déplacements du marché intermédiaire avec des accélérateurs sectoriels préconstruits, réduisant les délais de déploiement d'un an à trois mois et offrant des prix 25 à 35 % inférieurs à ceux des acteurs établis. Odoo exploite les modules contribués par la communauté pour supprimer les frais de licence pour les entreprises dont le chiffre d'affaires est inférieur à 50 millions USD, capturant environ 15 % de ce segment et se révélant disruptif dans le bas de gamme. La différenciation technologique s'oriente vers des architectures agentiques qui exécutent de manière autonome des flux de travail en plusieurs étapes, réduisant les coûts de traitement jusqu'à 60 % et accélérant l'achèvement des tâches vers le temps quasi réel.

L'activité de brevets souligne la course aux armements : les dépôts totaux d'analytique intégrée ont progressé de 43 % d'une année sur l'autre en 2025, SAP ajoutant 22 brevets pour la génération SQL en langage naturel et Oracle obtenant 18 brevets axés sur l'optimisation autonome des bases de données. Les acquisitions stratégiques, telles que l'achat de Cerner par Oracle et le rachat de Copperleaf par IFS, fusionnent les données de domaine avec les flux de travail ERP de base pour fournir des analytiques unifiées sur les patients ou les actifs, renforçant le contrôle de l'écosystème et élargissant la portée totale adressable.

Leaders du secteur ERP avec analytique intégrée

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Inc.

The Sage Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Oracle a finalisé son acquisition de Cerner pour 28,3 milliards USD, fusionnant les données des dossiers de santé électroniques avec le cloud ERP Fusion pour fournir une analytique clinique et financière unifiée.

- Janvier 2026 : Microsoft a étendu le service Azure OpenAI à Dynamics 365, accélérant la création d'états financiers et les prévisions de la demande, et aidant les premiers adoptants à clôturer leurs livres 35 % plus rapidement.

- Janvier 2026 : SAP a déployé l'IA agentique Joule sur tous les modules S/4HANA Cloud, automatisant la réconciliation des factures et l'investigation des écarts tout en s'intégrant à Microsoft Teams et Slack pour un accès conversationnel.

- Novembre 2025 : Infor et AWS se sont engagés à investir 500 millions USD pour co-développer des suites cloud spécifiques à des secteurs intégrant la maintenance prédictive et la tarification dynamique.

Portée du rapport mondial sur le marché ERP avec analytique intégrée

Le marché ERP avec analytique intégrée désigne l'écosystème de solutions logicielles d'entreprise et de services associés qui intègrent des capacités d'analytique avancée directement au sein des systèmes de planification des ressources d'entreprise (ERP), permettant l'analyse des données en temps réel, la création de rapports et la prise de décision au sein des flux de travail métier de base.

Le rapport sur le marché ERP avec analytique intégrée est segmenté par mode de déploiement (cloud, sur site, hybride), composant (logiciel, services de mise en œuvre et d'intégration, services de formation et de support), taille d'entreprise (petite, moyenne, grande), fonction (finance et comptabilité, chaîne d'approvisionnement, RH, planification de la production, CRM, autre), secteur vertical (fabrication, BFSI, santé, commerce de détail, gouvernement, informatique et télécommunications, autre) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur site |

| Hybride |

| Logiciel |

| Services de mise en œuvre et d'intégration |

| Services de formation et de support |

| Petites entreprises (1-99 employés) |

| Entreprises de taille moyenne (100-999 employés) |

| Grandes entreprises (1 000 employés et plus) |

| Fabrication |

| Banque, services financiers et assurance |

| Santé |

| Commerce de détail et commerce électronique |

| Gouvernement |

| Informatique et télécommunications |

| Autres secteurs verticaux |

| Finance et comptabilité |

| Gestion de la chaîne d'approvisionnement et des stocks |

| Ressources humaines |

| Planification et ordonnancement de la production |

| Gestion de la relation client |

| Autres fonctions |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Hybride | ||

| Par composant | Logiciel | |

| Services de mise en œuvre et d'intégration | ||

| Services de formation et de support | ||

| Par taille d'entreprise | Petites entreprises (1-99 employés) | |

| Entreprises de taille moyenne (100-999 employés) | ||

| Grandes entreprises (1 000 employés et plus) | ||

| Par secteur vertical | Fabrication | |

| Banque, services financiers et assurance | ||

| Santé | ||

| Commerce de détail et commerce électronique | ||

| Gouvernement | ||

| Informatique et télécommunications | ||

| Autres secteurs verticaux | ||

| Par fonction | Finance et comptabilité | |

| Gestion de la chaîne d'approvisionnement et des stocks | ||

| Ressources humaines | ||

| Planification et ordonnancement de la production | ||

| Gestion de la relation client | ||

| Autres fonctions | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché ERP avec analytique intégrée devrait-il croître ?

Il est prévu de s'étendre de 24,55 milliards USD en 2026 à 48,44 milliards USD d'ici 2031, reflétant un CAGR de 14,55 %.

Quel modèle de déploiement devrait connaître la croissance la plus rapide ?

Les architectures hybrides combinant des composants sur site et cloud devraient croître à un CAGR de 18,00 % alors que les entreprises équilibrent la souveraineté des données et l'évolutivité.

Quel est le principal frein pour les nouveaux projets ERP avec analytique intégrée ?

Les préoccupations relatives à la sécurité des données et à la confidentialité restent le principal obstacle, réduisant le CAGR prévu d'environ 1,8 %.

Quel segment d'entreprise alimente la prochaine vague de demande ?

Les petites et moyennes entreprises croîtront à un CAGR de 17,20 % grâce à la tarification par abonnement et aux modèles d'analytique préconfigurés.

Pourquoi les revenus des services dépassent-ils la croissance des logiciels ?

Les exigences complexes en matière de migration des données, de personnalisation et de formation entraînent un CAGR de 15,50 % dans les services de mise en œuvre et d'intégration.

Quelle région affichera la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait mener avec un CAGR de 13,50 %, soutenue par les mandats de numérisation gouvernementaux et les investissements dans l'Industrie 4.0.

Dernière mise à jour de la page le: