Tamaño y Participación del Mercado de Esofagitis Eosinofílica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

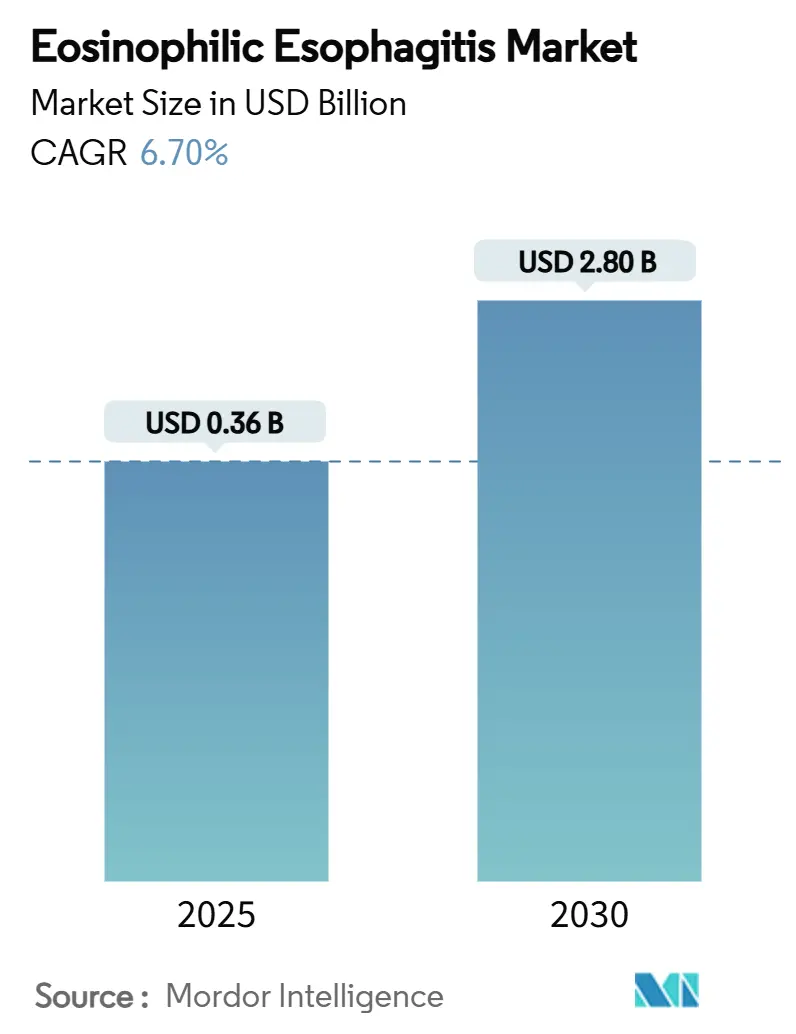

| Tamaño del Mercado (2025) | 0.36 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.70% CAGR |

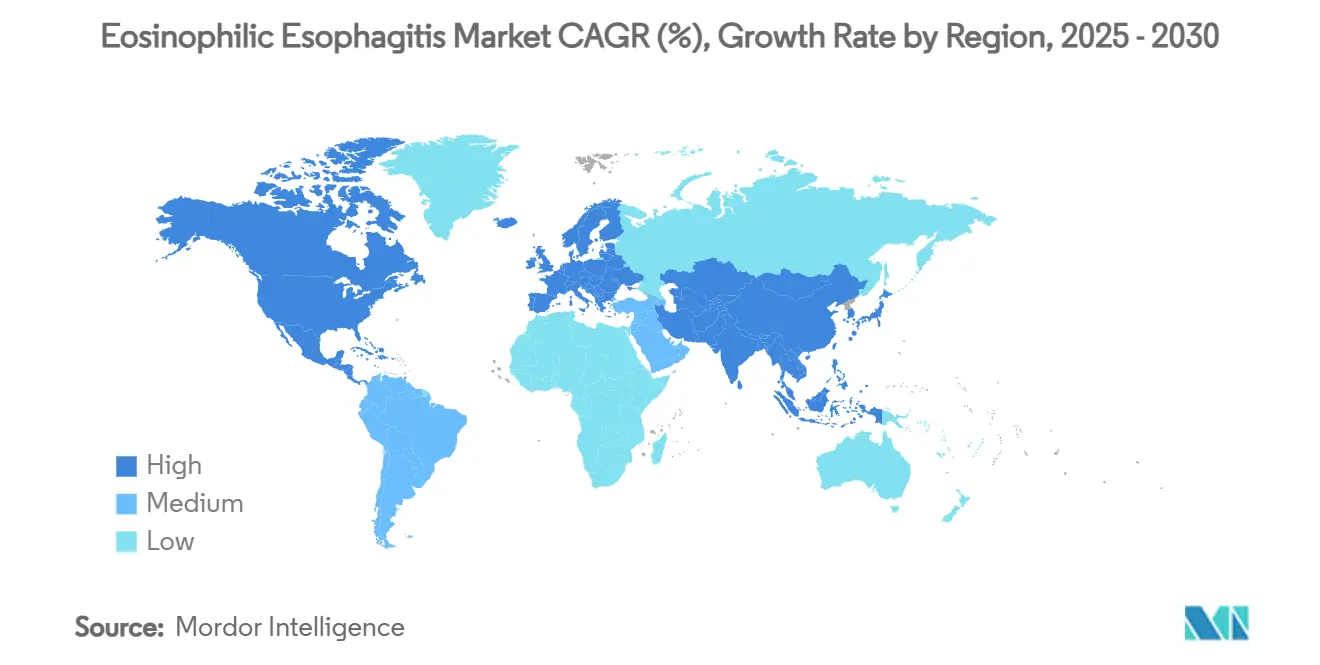

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Esofagitis Eosinofílica por Mordor Intelligence

El tamaño del mercado de esofagitis eosinofílica es de USD 0,36 mil millones en 2025 y se prevé que alcance los USD 2,80 mil millones en 2030, lo que refleja una CAGR del 6,7% para el período de revisión. El sólido crecimiento se debe al diagnóstico más temprano, a las aprobaciones aceleradas de biológicos y a la adopción de terapias de precisión que están alejando la práctica clínica de la supresión de síntomas hacia el control inmunológico de la enfermedad. Los biológicos de alta gama tienen precios elevados, pero el creciente apetito de los pagadores por contratos basados en valor señala una disposición a reembolsar cuando los resultados están demostrados. El desempeño regional diverge: América del Norte se beneficia de la penetración avanzada de endoscopía y el reembolso especializado, mientras que Asia Pacífico está añadiendo capacidad rápidamente y produciendo el mayor volumen incremental. El campo competitivo se está consolidando en torno a dos activos comercializados, mientras que una amplia cartera de proyectos explora IL-5, IL-15, Siglec-8 y tecnologías de administración local de acción prolongada que podrían ampliar las opciones terapéuticas y reducir el riesgo de inmunogenicidad.[1]American Journal of Managed Care, "Acuerdos Basados en Valor en Medicamentos Especializados," ajmc.com

Conclusiones Clave del Informe

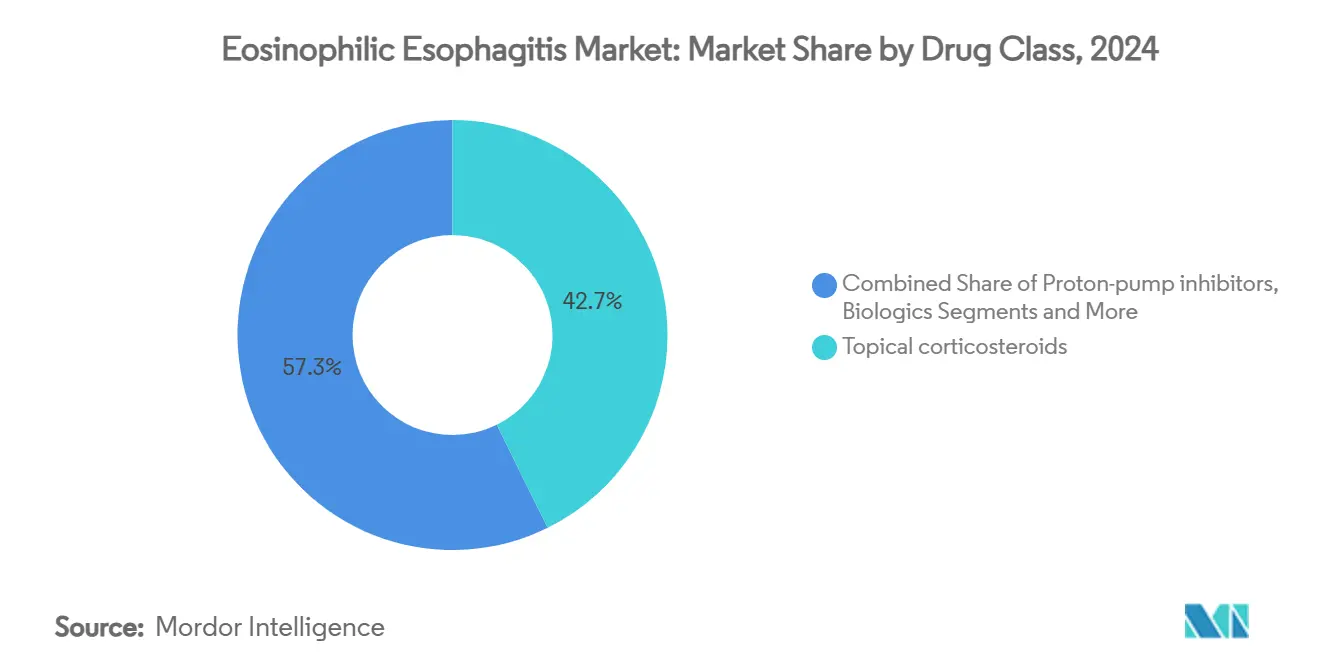

- Por clase de fármaco, los corticosteroides tópicos representaron el 42,7% de la participación del mercado de esofagitis eosinofílica en 2024, mientras que los biológicos avanzan a una CAGR del 8,8% hasta 2030.

- Por vía de administración, las terapias tópicas deglutidas capturaron el 49,4% de la participación del tamaño del mercado de esofagitis eosinofílica en 2024, y la inyección parenteral se expande a una CAGR del 6,3% hasta 2030.

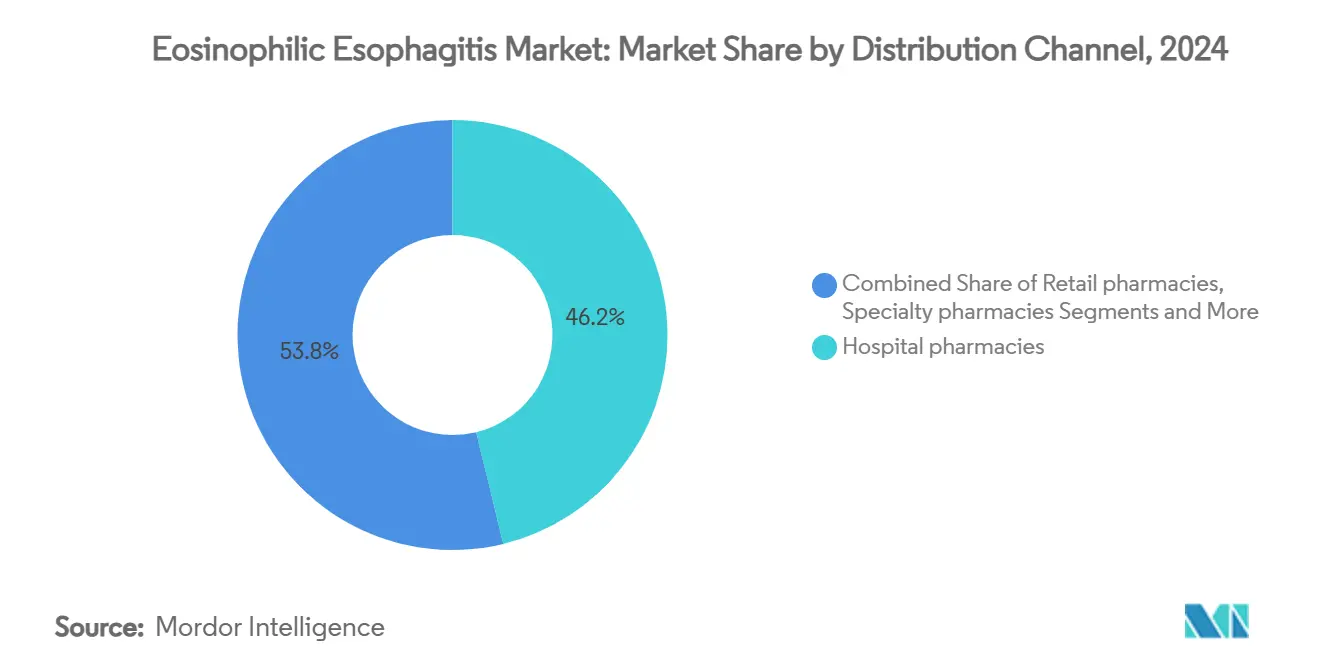

- Por canal de distribución, las farmacias hospitalarias representaron el 46,2% de los ingresos en 2024; las farmacias especializadas registran la CAGR proyectada más alta del 7,1% hasta 2030 a medida que se amplían los requisitos de dispensación de biológicos.

- Por geografía, América del Norte lideró con una participación de ingresos del 55,1% en 2024, mientras que Asia Pacífico crece a una CAGR del 9,4% hasta 2030.

Tendencias e Información del Mercado Global de Esofagitis Eosinofílica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia y mejora de las tasas de diagnóstico | +1.80% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Aprobación de la FDA de los primeros biológicos dirigidos | +2.10% | América del Norte, Europa, con expansión a Asia Pacífico | Corto plazo (≤ 2 años) |

| Lanzamiento de la suspensión oral de budesonida | +1.20% | América del Norte como núcleo, con expansión global | Corto plazo (≤ 2 años) |

| Adopción de pruebas no invasivas basadas en péptidos | +0.90% | Adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Plataformas de administración local de acción prolongada | +0.70% | Global, fase de desarrollo | Largo plazo (≥ 4 años) |

| Contratos basados en valor para biológicos de alto costo | +0.60% | Mercados maduros en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia y Mejora de las Tasas de Diagnóstico

La mejora de los protocolos de biopsia y una mayor concienciación de los gastroenterólogos han elevado la prevalencia a 163,08 casos por cada 100.000 personas entre las poblaciones con seguro comercial. La ampliación de la red diagnóstica está canalizando a pacientes previamente no detectados hacia el mercado de esofagitis eosinofílica, ampliando la demanda terapéutica y apoyando la formación de clínicas especializadas. Los programas de formación estandarizan los criterios histológicos, reduciendo así el infradiagnóstico que antes limitaba las oportunidades de ingresos. El cribado de cohortes atópicas está ganando terreno, lo que significa que el volumen potencial seguirá expandiéndose durante el mediano plazo. Estas dinámicas sustentan la adopción sostenida de terapias tanto tradicionales como biológicas en el mercado de esofagitis eosinofílica.

Aprobaciones de la FDA de los Primeros Biológicos Dirigidos

Dupixent logró una remisión histológica del 59% frente al 6% del placebo en ensayos fundamentales y estableció un nuevo referente de eficacia. Su aprobación en Estados Unidos en 2022 y el visto bueno europeo en 2023 posicionaron a los biológicos como tratamiento de primera línea para los casos graves, impulsando el crecimiento premium dentro del mercado de esofagitis eosinofílica. La aprobación validó la señalización IL-4/IL-13 como diana terapéutica y despertó el interés de la cartera de proyectos en anticuerpos contra IL-5 y Siglec-8. Las guías clínicas ahora sitúan a Dupixent por delante de los corticosteroides a largo plazo, acelerando la dinámica de cambio. La adopción por parte de los pagadores sigue siendo sólida bajo contratos basados en resultados, lo que fortalece aún más el impulso.[3]Agencia Europea de Medicamentos, "EPAR de Dupixent," ema.europa.eu

Lanzamiento de la Suspensión Oral de Budesonida

Eohilia logró una remisión histológica del 53% y del 38% en dos grupos de la Fase III y, tras un rechazo previo, obtuvo la aprobación de la FDA en febrero de 2024. La suspensión oral optimiza el tiempo de contacto esofágico y ofrece ventajas pediátricas y de cumplimiento frente a los inyectables. Takeda proyecta ventas máximas de entre USD 300 y 500 millones, lo que ilustra el apetito comercial por formulaciones novedosas en el mercado de esofagitis eosinofílica. El éxito de este activo confirma que la ciencia de administración diferenciada puede lograr victorias regulatorias incluso en clases de corticosteroides saturadas.

Adopción de Diagnósticos No Invasivos Basados en Péptidos

Las pruebas de hilo y los ensayos de péptidos en desarrollo pueden monitorear la inflamación de la mucosa sin endoscopias repetidas, aliviando la carga del paciente y reduciendo costos. El uso temprano en centros especializados muestra correlación con los resultados de biopsia, y una implementación más amplia podría aumentar la frecuencia de monitoreo y refinar las decisiones de dosificación. Las opciones no invasivas son especialmente atractivas para los niños, un segmento que a menudo evita la sedación repetida. A medida que crece la validación, estas plataformas pueden convertirse en complementos estándar, elevando la calidad del manejo de la enfermedad en el mercado de esofagitis eosinofílica.[2]UCSF, "Diagnósticos No Invasivos para la Esofagitis Eosinofílica," ucsf.edu

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de las terapias biológicas | -1.40% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Infradiagnóstico en atención primaria | -0.80% | Global, pronunciado en entornos rurales | Mediano plazo (2-4 años) |

| Límite de tratamiento de 12 semanas para suspensiones de esteroides | -0.60% | Requisito regulatorio global | Corto plazo (≤ 2 años) |

| Datos limitados de seguridad pediátrica a largo plazo | -0.50% | Global, impacta la toma de decisiones para menores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Terapias Biológicas

El gasto anual en biológicos puede superar los USD 36.000, lo que lleva a protocolos de terapia escalonada y autorizaciones previas que retrasan el inicio del tratamiento. Las barreras de costo son más pronunciadas en entornos de ingresos bajos y medios, lo que refuerza un panorama terapéutico global de dos niveles dentro del mercado de esofagitis eosinofílica. Incluso en mercados de altos ingresos, la complejidad administrativa puede desalentar la prescripción en casos marginales, limitando el volumen potencial. Los gastos auxiliares, como la formación en inyección y el monitoreo, aumentan aún más la carga total.

Infradiagnóstico en Entornos de Atención Primaria

La superposición de síntomas con la enfermedad por reflujo provoca derivaciones tardías y casos no detectados, lo que limita el flujo de pacientes hacia las vías especializadas. Existen campañas educativas, pero siguen siendo desiguales, especialmente fuera de los centros urbanos. La clasificación errónea crónica ralentiza la adopción de productos de alta gama, reduciendo el potencial de ingresos general del mercado de esofagitis eosinofílica hasta que se extienda la alfabetización diagnóstica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Biológicos de Precisión Impulsan la Adopción Premium

Los corticosteroides tópicos de los líderes del mercado generaron el 42,7% de los ingresos en 2024, lo que refleja un amplio respaldo de las guías clínicas y su asequibilidad. Se espera que esa participación se modere a medida que los biológicos se expandan a una CAGR del 8,8%, impulsados por el perfil clínico de Dupixent y anticuerpos en cartera como CC-93538 y lirentelimab. Los inhibidores de la bomba de protones conservan valor como terapia adyuvante, mientras que las dietas elementales ocupan un nicho especializado. Se proyecta que el tamaño del mercado de esofagitis eosinofílica para biológicos alcance los USD 1,25 mil millones en 2030, lo que subraya el cambio hacia la modulación específica de vías. Las terapias tradicionales siguen siendo relevantes porque los pagadores a menudo exigen un ensayo con esteroides antes de la escalada a biológicos, aunque la preferencia de pacientes y médicos se inclina hacia una intervención de precisión más temprana.

Los patrones de inversión refuerzan el ascenso de los biológicos. Novartis pagó USD 250 millones para añadir un anticuerpo monoclonal anti-IL-15, lo que ilustra la urgencia estratégica de diversificar los mecanismos de acción. Los competidores se diferencian mediante esquemas de dosificación, tolerabilidad de seguridad y etiquetado pediátrico, buscando ventaja en una clase terapéutica aún concentrada. A medida que crece la evidencia, la colocación de biológicos en primera línea podría surgir para fenotipos graves, ampliando el volumen potencial del mercado de esofagitis eosinofílica.

Por Vía de Administración: Conveniencia Oral Versus Eficacia Inyectable

Las formulaciones tópicas deglutidas lideraron con el 49,4% de la participación del mercado de esofagitis eosinofílica en 2024, gracias a su facilidad de uso y favorable perfil de seguridad. La inyección parenteral, dominada por biológicos subcutáneos, registra la CAGR más alta del 6,3% a medida que la inmunomodulación sistémica gana terreno en las guías clínicas. Los comprimidos y cápsulas orales sostienen la demanda de inhibidores de la bomba de protones, mientras que las formas orodispersables crecen lentamente en la atención pediátrica. Para los adultos, la disposición a autoinyectarse aumenta cuando las probabilidades de remisión resultan superiores. El tamaño del mercado de esofagitis eosinofílica asociado a los agentes parenterales podría superar los USD 1,5 mil millones en 2030, siempre que los proyectos en cartera tengan éxito.

La ciencia de formulación sigue siendo fundamental. Las empresas persiguen polímeros mucoadhesivos para prolongar la exposición esofágica, mientras que los fabricantes de dispositivos perfeccionan autoinyectores que reducen la ansiedad de administración. Las inyecciones de depósito de acción prolongada, como EP-104GI, pueden recalibrar la ecuación de adherencia al reducir la frecuencia de dosificación. La administración centrada en el paciente seguirá siendo, por tanto, una palanca competitiva central en el mercado de esofagitis eosinofílica.

Por Canal de Distribución: La Infraestructura Especializada Gana Impulso

Las farmacias hospitalarias suministraron el 46,2% de las prescripciones en 2024, en consonancia con el diagnóstico liderado por especialistas. Las farmacias especializadas crecen a una CAGR del 7,1% porque el manejo de la cadena de frío de biológicos, los servicios de autorización previa y el apoyo de enfermería se alinean con su modelo de negocio. Los establecimientos minoristas conservan las recargas de terapia de mantenimiento, mientras que las opciones en línea aumentan por la conveniencia de los pedidos crónicos recurrentes. El tamaño del mercado de esofagitis eosinofílica canalizado a través de canales especializados podría más que duplicarse en 2030, reflejando la penetración de los biológicos.

Los fabricantes integran cada vez más líneas de atención de enfermería, aplicaciones de adherencia y apoyo al copago en los contratos especializados, integrando la distribución con la participación del paciente. Los pagadores también favorecen estos canales para una supervisión más estricta de la utilización y la captura de datos. En consecuencia, la estrategia de canal es ahora tan crucial como la diferenciación clínica en el mercado de esofagitis eosinofílica.

Análisis Geográfico

América del Norte produjo el 55,1% de los ingresos globales en 2024, impulsada por las aprobaciones regulatorias tempranas, la amplia cobertura de seguros y una extensa red de gastroenterología. Dupixent y Eohilia se lanzaron primero en Estados Unidos, y los contratos basados en valor impulsan la aceptación en los formularios a pesar de los precios premium. Canadá muestra una adopción creciente a medida que los formularios provinciales adoptan el reembolso de biológicos, mientras que México avanza más lentamente, dados los límites presupuestarios y la escasez de especialistas. La densidad de innovación de la región debería preservar su liderazgo, aunque las políticas de contención de costos pueden moderar la aceleración a corto plazo en el mercado de esofagitis eosinofílica.

Europa ocupa el segundo lugar con procesos cohesivos de la Agencia Europea de Medicamentos que aceleran los lanzamientos en múltiples países. Alemania y el Reino Unido son vanguardistas, albergando centros especializados y ensayos clínicos activos que informan la evolución de las guías clínicas. Francia, Italia y España les siguen con marcos de reembolso que típicamente requieren el fracaso con esteroides antes de iniciar biológicos. Los estados de Europa del Este se quedan atrás tanto en diagnósticos como en financiación de terapias de alto costo, suavizando el crecimiento colectivo. Aun así, la aprobación de Dupixent por parte de la Agencia Europea de Medicamentos abrió el acceso a un estimado de 50.000 pacientes, aportando un volumen significativo al mercado de esofagitis eosinofílica.

Asia Pacífico es el de mayor dinamismo, expandiéndose a una CAGR del 9,4% hasta 2030. Japón lidera el diagnóstico regional y la adopción de guías clínicas, apoyado por una sólida capacidad endoscópica. Corea del Sur y Australia se aceleran gracias al seguro universal y los centros de investigación académica. China e India siguen siendo mercados con baja penetración, pero muestran un número creciente de especialistas e inversión en hospitales públicos y privados. A largo plazo, el aumento de la demanda de la clase media y la modernización de la atención médica posicionan a Asia Pacífico para reducir la brecha de ingresos, siempre que mejore la asequibilidad de los biológicos dentro del mercado de esofagitis eosinofílica.

Panorama Competitivo

El mercado de esofagitis eosinofílica muestra una concentración moderada con dos líderes comerciales. Dupixent de Sanofi-Regeneron ancla la clase de biológicos, mientras que Eohilia de Takeda es pionera en la terapia de suspensión oral aprobada por la FDA. En conjunto, generan la mayoría de las ventas de marca actuales y disfrutan de ventanas de exclusividad regulatoria que disuaden a los competidores de paridad a corto plazo. Los candidatos en cartera de Bristol Myers Squibb, Allakos y AstraZeneca buscan diferenciarse mediante nuevas dianas de citocinas y facilidad de administración, aumentando la rivalidad a mediano plazo.

La inversión en diversidad de mecanismos es intensa. Novartis pagó USD 250 millones por el anticuerpo anti-IL-15 de Calypso Biotech, lo que evidencia un apetito por activos en etapa temprana con potencial de primera en su clase. La tecnología de depósito polimérico de Eupraxia ofrece intervalos de dosificación más prolongados que podrían amenazar las suspensiones orales diarias, mientras que Allakos explora la inhibición de Siglec-8 para la modulación simultánea de mastocitos. Las estrategias de las empresas ahora se extienden más allá de las moléculas hacia el apoyo integrado al paciente, las asociaciones de distribución especializada y los modelos de reembolso basados en datos que se alinean con las expectativas de los pagadores.

Las barreras siguen siendo elevadas: la fabricación compleja de biológicos, los estrictos mandatos de seguridad pediátrica y el alcance diagnóstico limitado restringen la rápida aparición de seguidores. No obstante, existe espacio en blanco en formulaciones específicas para pediatría, regímenes combinados y paquetes de diagnóstico-terapia. Las empresas con sólidos programas de evidencia del mundo real e infraestructura escalable de participación del paciente probablemente asegurarán una ventaja duradera en el mercado de esofagitis eosinofílica.

Líderes de la Industria de Esofagitis Eosinofílica

Sanofi SA

Takeda Pharmaceutical Co. Ltd.

Dr. Falk Pharma GmbH

GlaxoSmithKline plc

AstraZeneca plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Eupraxia Pharmaceuticals anunció datos positivos de la quinta cohorte de su ensayo RESOLVE Fase 1b/2a para EP-104GI, incluida una remisión histológica completa.

- Junio de 2025: EA Pharma y Ensho Therapeutics firmaron una licencia exclusiva mundial para EA1080, un antagonista oral del integrina α4β7. Los ensayos de Fase 2 están programados para principios de 2025.

- Marzo de 2025: AstraZeneca inició un ensayo clínico para evaluar la eficacia y seguridad de Tezepelumab en pacientes con esofagitis eosinofílica, ampliando la cartera de la empresa en enfermedades alérgicas e inflamatorias.

- Febrero de 2024: Takeda recibió la aprobación de la FDA para EOHILIA (suspensión oral de budesonida) para pacientes de 11 años en adelante.

Alcance del Informe Global del Mercado de Esofagitis Eosinofílica

| Biológicos (anticuerpos monoclonales IL-4/IL-13, IL-5, Siglec-8) |

| Corticosteroides tópicos |

| Inhibidores de la bomba de protones |

| Terapias dietéticas y fórmulas elementales |

| Otros |

| Inyección parenteral |

| Suspensión oral / suspensión viscosa |

| Comprimido orodispersable |

| Comprimido / cápsula oral |

| Farmacias hospitalarias |

| Farmacias minoristas |

| Farmacias especializadas |

| Farmacias en línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Biológicos (anticuerpos monoclonales IL-4/IL-13, IL-5, Siglec-8) | |

| Corticosteroides tópicos | ||

| Inhibidores de la bomba de protones | ||

| Terapias dietéticas y fórmulas elementales | ||

| Otros | ||

| Por Vía de Administración | Inyección parenteral | |

| Suspensión oral / suspensión viscosa | ||

| Comprimido orodispersable | ||

| Comprimido / cápsula oral | ||

| Por Canal de Distribución | Farmacias hospitalarias | |

| Farmacias minoristas | ||

| Farmacias especializadas | ||

| Farmacias en línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece el mercado de esofagitis eosinofílica?

Los ingresos avanzan a una CAGR del 6,7% desde USD 360 millones en 2025 hasta USD 2,80 mil millones en 2030, impulsados por la adopción de biológicos y el diagnóstico más temprano.

¿Qué región lidera las ventas globales?

América del Norte concentra el 55,1% de los ingresos de 2024 debido a las aprobaciones tempranas y la amplia cobertura de seguros, aunque Asia Pacífico registra la CAGR más rápida del 9,4%.

¿Qué clase de fármaco se expande más rápidamente?

Los biológicos crecen a una CAGR del 8,8% hasta 2030 gracias a una remisión histológica superior en comparación con los corticosteroides tópicos.

¿Por qué las farmacias especializadas están ganando participación?

Apoyan el almacenamiento en cadena de frío, la autorización previa y la formación del paciente requerida para los biológicos, creciendo a una CAGR del 7,1%.

¿Qué limita el uso de esteroides a largo plazo?

Las guías clínicas globales limitan la terapia continua con suspensión de budesonida a 12 semanas, fomentando el cambio hacia biológicos de mantenimiento.

Última actualización de la página el: