Größe und Marktanteil des Eosinophile Ösophagitis Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

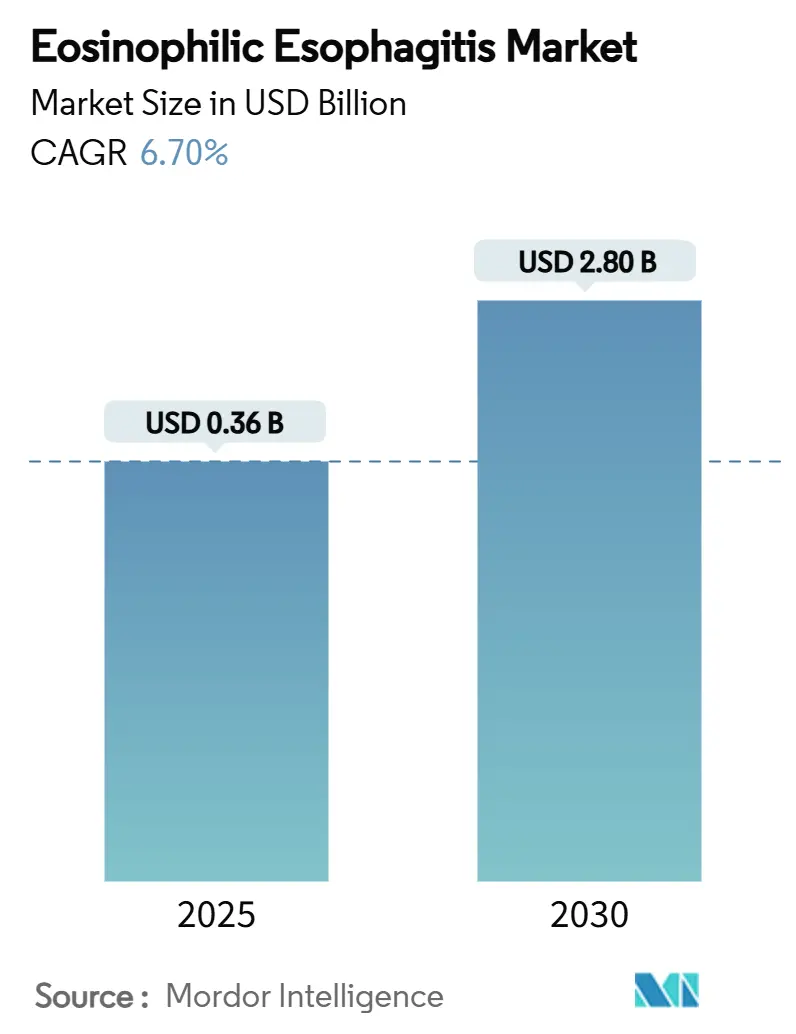

| Marktgröße (2025) | 0.36 Milliarden US-Dollar |

| Marktgröße (2030) | 2.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Eosinophile Ösophagitis Marktes von Mordor Intelligence

Die Marktgröße für Eosinophile Ösophagitis beträgt im Jahr 2025 0,36 Milliarden USD und wird voraussichtlich bis 2030 auf 2,80 Milliarden USD ansteigen, was einer CAGR von 6,7 % für den Betrachtungszeitraum entspricht. Das robuste Wachstum ist auf frühere Diagnosen, beschleunigte Zulassungen von Biologika und die Verbreitung von Präzisionstherapien zurückzuführen, die die klinische Praxis von der Symptomunterdrückung hin zur immunologischen Krankheitskontrolle verlagern. Premium-Biologika erzielen hohe Preise, doch die wachsende Bereitschaft der Kostenträger zu wertbasierten Verträgen signalisiert die Bereitschaft zur Erstattung, wenn Ergebnisse nachgewiesen werden. Die regionale Entwicklung divergiert: Nordamerika profitiert von einer fortgeschrittenen Endoskopiepenetration und spezialisierten Erstattungsregelungen, während der Asien-Pazifik-Raum schnell Kapazitäten aufbaut und das schnellste inkrementelle Volumen erzeugt. Das Wettbewerbsfeld konsolidiert sich um zwei vermarktete Wirkstoffe, während eine breite Pipeline IL-5-, IL-15-, Siglec-8- und langwirksame lokale Verabreichungstechnologien erforscht, die die therapeutische Auswahl erweitern und das Immunogenitätsrisiko senken könnten.[1]American Journal of Managed Care, "Wertbasierte Vereinbarungen bei Spezialmedikamenten," ajmc.com

Wichtigste Erkenntnisse des Berichts

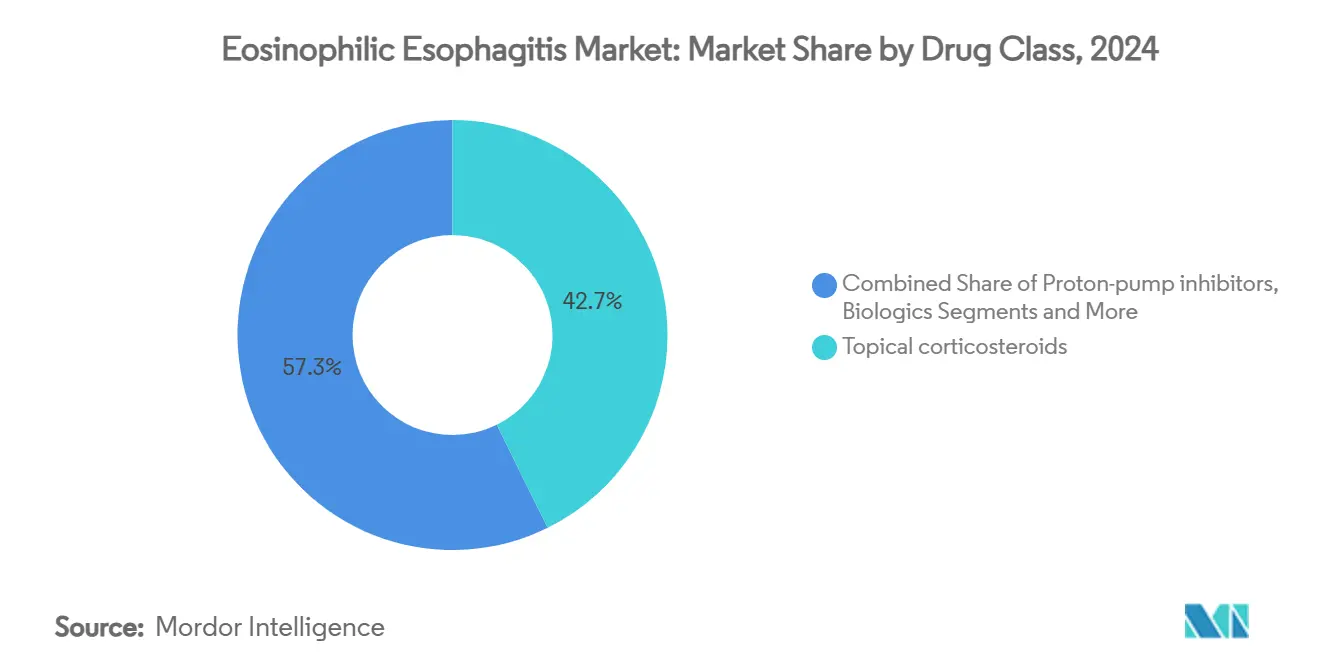

- Nach Wirkstoffklasse hielten topische Kortikosteroide im Jahr 2024 einen Marktanteil von 42,7 % am Eosinophile Ösophagitis Markt, während Biologika bis 2030 mit einer CAGR von 8,8 % wachsen.

- Nach Verabreichungsweg erfassten geschluckte topische Therapien im Jahr 2024 einen Anteil von 49,4 % an der Marktgröße für Eosinophile Ösophagitis, und die parenterale Injektion expandiert bis 2030 mit einer CAGR von 6,3 %.

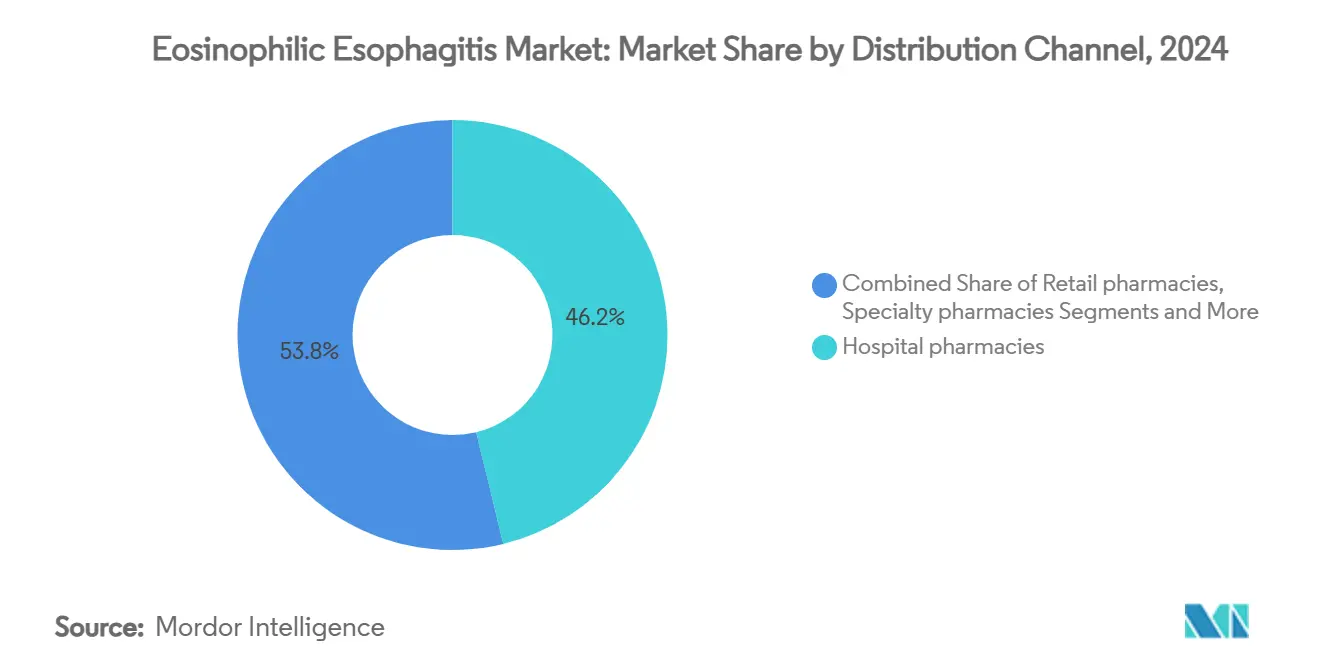

- Nach Vertriebskanal erzielten Krankenhausapotheken im Jahr 2024 einen Umsatzanteil von 46,2 %; Spezialapotheken verzeichnen mit 7,1 % bis 2030 die höchste prognostizierte CAGR, da die Anforderungen an die Abgabe von Biologika zunehmen.

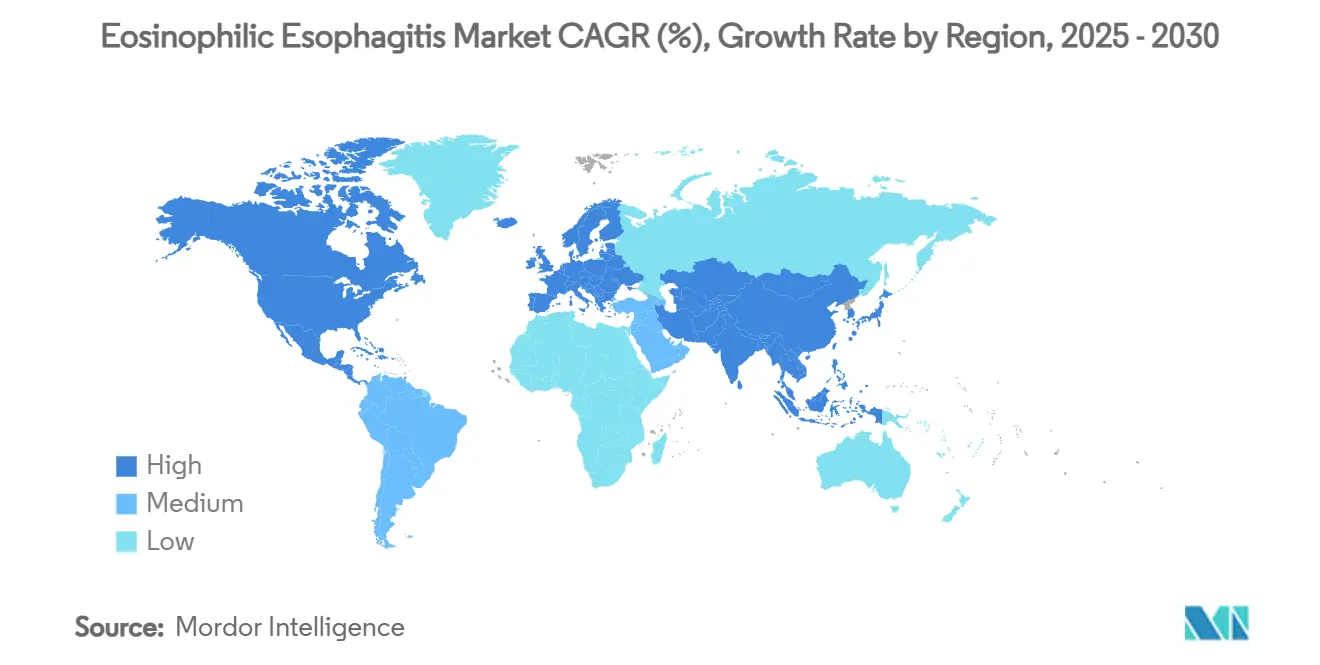

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 55,1 %, während der Asien-Pazifik-Raum bis 2030 mit einer CAGR von 9,4 % wächst.

Globale Trends und Erkenntnisse zum Eosinophile Ösophagitis Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz und verbesserte Diagnoseraten | +1.80% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| FDA-Zulassung erster gezielter Biologika | +2.10% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einführung der oralen Budesonid-Suspension | +1.20% | Kernmarkt Nordamerika, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Einführung peptidbasierter nicht-invasiver Tests | +0.90% | Frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Langwirksame lokale Verabreichungsplattformen | +0.70% | Global, Entwicklungsphase | Langfristig (≥ 4 Jahre) |

| Wertbasierte Verträge für hochpreisige Biologika | +0.60% | Reife Märkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz und verbesserte Diagnoseraten

Verbesserte Biopsieprotokolle und ein gestiegenes Bewusstsein bei Gastroenterologen haben die Prävalenz auf 163,08 Fälle pro 100.000 Personen in kommerziell versicherten Bevölkerungsgruppen angehoben. Das sich weitende diagnostische Netz führt bisher übersehene Patienten dem Eosinophile Ösophagitis Markt zu, vergrößert die therapeutische Nachfrage und unterstützt die Bildung von Fachkliniken. Schulungsprogramme standardisieren histologische Kriterien und reduzieren damit die Unterdiagnose, die einst die Umsatzmöglichkeiten einschränkte. Das Screening atopischer Kohorten gewinnt an Bedeutung, was bedeutet, dass das adressierbare Volumen mittelfristig weiter zunehmen wird. Diese Dynamiken stützen die anhaltende Akzeptanz sowohl traditioneller als auch biologischer Therapien im Eosinophile Ösophagitis Markt.

FDA-Zulassungen erster gezielter Biologika

Dupixent erzielte in Zulassungsstudien eine histologische Remissionsrate von 59 % gegenüber 6 % für Placebo und setzte damit einen neuen Wirksamkeitsmaßstab. Die US-amerikanische Zulassung im Jahr 2022 und die europäische Zulassung im Jahr 2023 positionierten Biologika als Erstlinientherapie für schwere Fälle und trieben das Premium-Wachstum im Eosinophile Ösophagitis Markt voran. Die Zulassung bestätigte die IL-4/IL-13-Signalübertragung als Zielstruktur und weckte das Pipeline-Interesse an IL-5- und Siglec-8-Antikörpern. Ärztliche Leitlinien listen Dupixent nun vor langfristigen Kortikosteroiden, was die Wechseldynamik beschleunigt. Die Akzeptanz bei Kostenträgern bleibt im Rahmen ergebnisbasierter Verträge robust und stärkt den Schwung weiter.[3]Europäische Arzneimittel-Agentur, "Dupixent EPAR," ema.europa.eu

Einführung der oralen Budesonid-Suspension

Eohilia erzielte in zwei Phase-III-Armen histologische Remissionsraten von 53 % und 38 % und erhielt nach einer vorherigen Ablehnung im Februar 2024 die FDA-Zulassung. Die orale Suspension optimiert die Kontaktzeit mit der Speiseröhre und bietet pädiatrische und Compliance-Vorteile gegenüber injizierbaren Formen. Takeda prognostiziert Spitzenumsätze von 300–500 Millionen USD, was den kommerziellen Appetit auf neuartige Formulierungen im Eosinophile Ösophagitis Markt verdeutlicht. Der Erfolg des Wirkstoffs bestätigt, dass differenzierte Verabreichungswissenschaft regulatorische Erfolge erzielen kann, selbst in überfüllten Kortikosteroid-Klassen.

Einführung peptidbasierter nicht-invasiver Diagnostika

Fadentests und in der Entwicklung befindliche Peptid-Assays können Schleimhautentzündungen ohne wiederholte Endoskopien überwachen, was die Patientenbelastung verringert und Kosten senkt. Der frühe Einsatz in Fachzentren zeigt eine Korrelation mit Biopsieergebnissen, und eine breitere Einführung könnte die Überwachungshäufigkeit erhöhen und Dosierungsentscheidungen verfeinern. Nicht-invasive Optionen sind besonders attraktiv für Kinder, ein Segment, das wiederholte Sedierungen oft vermeidet. Mit zunehmender Validierung könnten diese Plattformen zu Standardergänzungen werden und die Qualität des Krankheitsmanagements im Eosinophile Ösophagitis Markt verbessern.[2]UCSF, "Nicht-invasive Diagnostika für EoE," ucsf.edu

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Biologika-Therapien | -1.40% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Unterdiagnose in der Primärversorgung | -0.80% | Global, ausgeprägt in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| 12-wöchige Behandlungsbegrenzung für Steroid-Suspensionen | -0.60% | Globale regulatorische Anforderung | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Langzeit-Sicherheitsdaten für Kinder | -0.50% | Global, beeinflusst Entscheidungsfindung für Minderjährige | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Biologika-Therapien

Die jährlichen Ausgaben für Biologika können 36.000 USD übersteigen, was zu Stufentherapieprotokollen und Vorabgenehmigungen führt, die den Therapiebeginn verzögern. Kostenhürden sind in einkommensschwachen und mittleren Einkommensländern höher und verstärken eine zweigeteilte globale Therapielandschaft im Eosinophile Ösophagitis Markt. Selbst in Hocheinkommensländern kann die administrative Komplexität die Verschreibung in Grenzfällen entmutigen und das potenzielle Volumen einschränken. Zusatzkosten wie Injektionsschulung und Überwachung erhöhen die Gesamtbelastung weiter.

Unterdiagnose in der Primärversorgung

Symptomüberschneidungen mit Refluxerkrankungen verursachen verzögerte Überweisungen und übersehene Fälle, was den Patientenfluss in Fachpipelines einschränkt. Aufklärungskampagnen existieren, sind jedoch uneinheitlich, insbesondere außerhalb städtischer Zentren. Chronische Fehlklassifizierungen verlangsamen die Einführung von Premium-Produkten und reduzieren das Gesamtumsatzpotenzial für den Eosinophile Ösophagitis Markt, bis sich die diagnostische Kompetenz verbreitet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Präzisionsbiologika treiben die Premium-Akzeptanz voran

Topische Kortikosteroide der Marktführer generierten im Jahr 2024 einen Umsatzanteil von 42,7 %, was auf eine breite Leitlinienunterstützung und Erschwinglichkeit zurückzuführen ist. Dieser Anteil wird voraussichtlich abnehmen, da Biologika mit einer CAGR von 8,8 % wachsen, angetrieben durch das klinische Profil von Dupixent und Pipeline-Antikörper wie CC-93538 und Lirentelimab. Protonenpumpenhemmer behalten ihren Wert als Begleittherapie, während elementare Diäten eine spezialisierte Nische besetzen. Die Marktgröße für Biologika im Eosinophile Ösophagitis Markt wird bis 2030 voraussichtlich 1,25 Milliarden USD erreichen, was die Verlagerung hin zur pfadspezifischen Modulation unterstreicht. Traditionelle Therapien bleiben relevant, da Kostenträger häufig einen Steroidversuch vor der Eskalation auf Biologika vorschreiben, doch die Präferenz von Patienten und Klinikern neigt sich zu einer früheren Präzisionsintervention.

Investitionsmuster verstärken den Aufstieg der Biologika. Novartis zahlte 250 Millionen USD für einen monoklonalen Anti-IL-15-Antikörper, was die strategische Dringlichkeit zur Diversifizierung der Wirkmechanismen verdeutlicht. Wettbewerber differenzieren sich durch Dosierungspläne, Sicherheitsverträglichkeit und pädiatrische Kennzeichnung und suchen Vorteile in einer noch konzentrierten therapeutischen Klasse. Mit wachsender Evidenz könnte eine Erstlinien-Biologika-Platzierung für schwere Phänotypen entstehen, was das adressierbare Volumen für den Eosinophile Ösophagitis Markt erweitert.

Nach Verabreichungsweg: Orale Bequemlichkeit versus injizierbare Wirksamkeit

Geschluckte topische Formulierungen führten im Jahr 2024 mit einem Anteil von 49,4 % am Eosinophile Ösophagitis Markt, dank einfacher Anwendung und günstiger Sicherheit. Die parenterale Injektion, dominiert von subkutanen Biologika, verzeichnet mit 6,3 % die höchste CAGR, da die systemische Immunmodulation Leitlinienakzeptanz gewinnt. Orale Tabletten und Kapseln stützen die Nachfrage nach Protonenpumpenhemmern, während orodispersible Formen im pädiatrischen Bereich langsam wachsen. Bei Erwachsenen steigt die Bereitschaft zur Selbstinjektion, wenn die Remissionschancen nachweislich überlegen sind. Die Marktgröße für parenterale Wirkstoffe im Eosinophile Ösophagitis Markt könnte bis 2030 1,5 Milliarden USD übersteigen, sofern die Pipeline erfolgreich ist.

Die Formulierungswissenschaft bleibt entscheidend. Unternehmen verfolgen mukoadhäsive Polymere zur Verlängerung der Ösophagusexposition, während Gerätehersteller Autoinjektoren verfeinern, die die Angst vor der Verabreichung verringern. Langwirksame Depot-Injektionen wie EP-104GI könnten die Adhärenzgleichung durch Reduzierung der Dosierungshäufigkeit neu kalibrieren. Patientenzentrierte Verabreichung wird daher ein zentraler Wettbewerbshebel im Eosinophile Ösophagitis Markt bleiben.

Nach Vertriebskanal: Spezialinfrastruktur gewinnt an Dynamik

Krankenhausapotheken versorgten im Jahr 2024 46,2 % der Verschreibungen, was mit der fachärztlich geführten Diagnose übereinstimmt. Spezialapotheken wachsen mit einer CAGR von 7,1 %, da die Handhabung der Kühlkette für Biologika, Vorabgenehmigungsservices und Pflegeunterstützung mit ihrem Geschäftsmodell übereinstimmen. Einzelhandelsapotheken behalten Nachfüllungen für die Erhaltungstherapie, während Online-Optionen für die bequeme Nachbestellung bei chronischen Erkrankungen zunehmen. Die Marktgröße des Eosinophile Ösophagitis Marktes, die über Spezialkanäle abgewickelt wird, könnte sich bis 2030 mehr als verdoppeln, entsprechend der Biologika-Penetration.

Hersteller integrieren zunehmend Pflegehotlines, Adhärenz-Apps und Zuzahlungsunterstützung in Spezialverträge und verbinden so den Vertrieb mit dem Patientenengagement. Kostenträger bevorzugen diese Kanäle auch für eine engere Nutzungsüberwachung und Datenerfassung. Folglich ist die Kanalstrategie im Eosinophile Ösophagitis Markt nun ebenso entscheidend wie die klinische Differenzierung.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 55,1 % des globalen Umsatzes, gestützt durch frühe regulatorische Zulassungen, eine breite Versicherungsabdeckung und ein umfangreiches Gastroenterologie-Netzwerk. Dupixent und Eohilia wurden beide zuerst in den Vereinigten Staaten eingeführt, und wertbasierte Verträge fördern die Aufnahme in Formulare trotz Premium-Preisgestaltung. Kanada verzeichnet eine steigende Akzeptanz, da provinzielle Formulare die Biologika-Erstattung übernehmen, während Mexiko aufgrund von Budgetbeschränkungen und Facharztmangel langsamer voranschreitet. Die Innovationsdichte der Region sollte die Führungsposition erhalten, obwohl Kostendämpfungsmaßnahmen die kurzfristige Beschleunigung im Eosinophile Ösophagitis Markt dämpfen könnten.

Europa belegt den zweiten Platz, wobei kohärente Prozesse der Europäischen Arzneimittel-Agentur länderübergreifende Markteinführungen beschleunigen. Deutschland und das Vereinigte Königreich sind Vorreiter und beherbergen spezialisierte Zentren sowie aktive klinische Studien, die die Leitlinienentwicklung beeinflussen. Frankreich, Italien und Spanien folgen mit Erstattungsrahmen, die in der Regel ein Steroidversagen vor der Biologika-Einleitung erfordern. Osteuropäische Staaten hinken sowohl bei der Diagnostik als auch bei der Finanzierung hochpreisiger Therapien hinterher, was das kollektive Wachstum dämpft. Dennoch eröffnete die Zulassung von Dupixent durch die Europäische Arzneimittel-Agentur den Zugang für schätzungsweise 50.000 Patienten und lieferte dem Eosinophile Ösophagitis Markt ein bedeutendes Volumen.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende Markt und expandiert bis 2030 mit einer CAGR von 9,4 %. Japan führt bei regionaler Diagnose und Leitlinienübernahme, unterstützt durch robuste endoskopische Kapazitäten. Südkorea und Australien beschleunigen auf der Grundlage einer universellen Krankenversicherung und akademischer Forschungszentren. China und Indien sind noch unterentwickelt, zeigen jedoch verbesserte Facharztzahlen und Investitionen in öffentlich-private Krankenhäuser. Langfristig positionieren steigende Mittelschichtnachfrage und Modernisierung des Gesundheitswesens den Asien-Pazifik-Raum dazu, den Umsatzrückstand zu verringern, sofern die Erschwinglichkeit von Biologika im Eosinophile Ösophagitis Markt verbessert wird.

Wettbewerbslandschaft

Der Eosinophile Ösophagitis Markt weist eine moderate Konzentration mit zwei kommerziellen Spitzenreitern auf. Sanofi-Regenerons Dupixent verankert die Biologika-Klasse, während Takedas Eohilia die FDA-zugelassene orale Suspensionstherapie pioniert. Zusammen generieren sie den Großteil der aktuellen Markenumsätze und genießen regulatorische Exklusivitätsfenster, die kurzfristige Gleichwertigkeitsherausforderer abschrecken. Pipeline-Kandidaten von Bristol Myers Squibb, Allakos und AstraZeneca versuchen sich durch neuartige Zytokin-Zielstrukturen und einfachere Verabreichung zu differenzieren, was den mittelfristigen Wettbewerb erhöht.

Investitionen in die Mechanismusvielfalt sind lebhaft. Novartis zahlte 250 Millionen USD für den Anti-IL-15-Antikörper von Calypso Biotech, was den Appetit auf Frühphasen-Assets mit First-in-Class-Potenzial belegt. Eupraxias Polymer-Depot-Technologie bietet längere Dosierungsintervalle, die tägliche orale Suspensionen bedrohen könnten, während Allakos die Siglec-8-Hemmung für eine gleichzeitige Mastzellmodulation erforscht. Unternehmensstrategien erstrecken sich nun über Moleküle hinaus auf integrierte Patientenunterstützung, Spezialvertriebspartnerschaften und datengesteuerte Erstattungsmodelle, die den Erwartungen der Kostenträger entsprechen.

Eintrittsbarrieren bleiben hoch: komplexe Biologika-Herstellung, strenge pädiatrische Sicherheitsanforderungen und diagnostische Unterversorgung schränken das schnelle Entstehen von Nachahmern ein. Dennoch bestehen Chancen in pädiatrisch-spezifischen Formulierungen, Kombinationsregimen und Diagnostik-Therapie-Bündeln. Unternehmen mit robusten Programmen für Real-World-Evidenz und skalierbarer Patientenengagement-Infrastruktur werden wahrscheinlich einen dauerhaften Vorteil im Eosinophile Ösophagitis Markt sichern.

Branchenführer im Bereich Eosinophile Ösophagitis

Sanofi SA

Takeda Pharmaceutical Co. Ltd.

Dr. Falk Pharma GmbH

GlaxoSmithKline plc

AstraZeneca plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Eupraxia Pharmaceuticals gab positive Daten aus der fünften Kohorte seiner RESOLVE Phase-1b/2a-Studie für EP-104GI bekannt, einschließlich einer vollständigen histologischen Remission.

- Juni 2025: EA Pharma und Ensho Therapeutics unterzeichneten eine weltweite exklusive Lizenz für EA1080, einen oralen α4β7-Integrin-Antagonisten. Phase-2-Studien sind für Anfang 2025 geplant.

- März 2025: AstraZeneca initiierte eine klinische Studie zur Bewertung der Wirksamkeit und Sicherheit von Tezepelumab bei Patienten mit Eosinophiler Ösophagitis und erweitert damit die Pipeline des Unternehmens im Bereich allergischer und entzündlicher Erkrankungen.

- Februar 2024: Takeda erhielt die FDA-Zulassung für EOHILIA (Budesonid-Oralsuspension) für Patienten ab 11 Jahren.

Berichtsumfang des globalen Eosinophile Ösophagitis Marktes

| Biologika (IL-4/IL-13-, IL-5-, Siglec-8-monoklonale Antikörper) |

| Topische Kortikosteroide |

| Protonenpumpenhemmer |

| Diättherapien und elementare Formeln |

| Sonstige |

| Parenterale Injektion |

| Orale Suspension / visköse Aufschlämmung |

| Orodispersibler Film (ODF) |

| Orale Tablette / Kapsel |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Spezialapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Biologika (IL-4/IL-13-, IL-5-, Siglec-8-monoklonale Antikörper) | |

| Topische Kortikosteroide | ||

| Protonenpumpenhemmer | ||

| Diättherapien und elementare Formeln | ||

| Sonstige | ||

| Nach Verabreichungsweg | Parenterale Injektion | |

| Orale Suspension / visköse Aufschlämmung | ||

| Orodispersibler Film (ODF) | ||

| Orale Tablette / Kapsel | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Spezialapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Eosinophile Ösophagitis Markt?

Der Umsatz wächst mit einer CAGR von 6,7 % von 360 Millionen USD im Jahr 2025 auf 2,80 Milliarden USD bis 2030, angetrieben durch die Einführung von Biologika und frühere Diagnosen.

Welche Region führt die globalen Umsätze an?

Nordamerika hält 55,1 % des Umsatzes im Jahr 2024 aufgrund früher Zulassungen und breiter Versicherungsabdeckung, obwohl der Asien-Pazifik-Raum mit der schnellsten CAGR von 9,4 % wächst.

Welche Wirkstoffklasse wächst am schnellsten?

Biologika wachsen bis 2030 mit einer CAGR von 8,8 % aufgrund überlegener histologischer Remission im Vergleich zu topischen Kortikosteroiden.

Warum gewinnen Spezialapotheken Marktanteile?

Sie unterstützen die Kühlkettenlagerung, Vorabgenehmigung und Patientenschulung, die für Biologika erforderlich sind, und wachsen mit einer CAGR von 7,1 %.

Was begrenzt die Langzeitanwendung von Steroiden?

Globale Leitlinien begrenzen die kontinuierliche Budesonid-Suspensionstherapie auf 12 Wochen und fördern damit den Wechsel zu Erhaltungsbiologika.

Seite zuletzt aktualisiert am: