Taille et part du marché des ingrédients énergétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.24 Milliards de dollars |

| Taille du Marché (2031) | 13.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients énergétiques par Mordor Intelligence

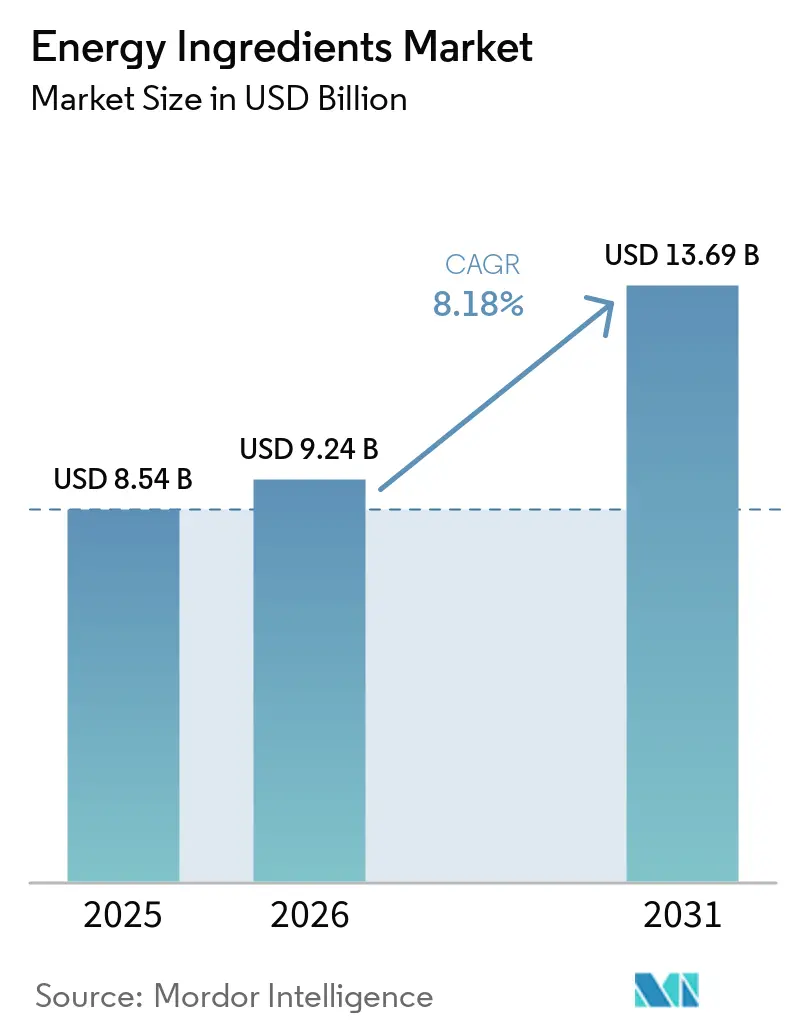

La taille du marché des ingrédients énergétiques est passée de 8,54 milliards USD en 2025 à 9,24 milliards USD en 2026 et devrait atteindre 13,69 milliards USD d'ici 2031, progressant à un TCAC de 8,18 % sur la période 2026-2031. La demande croissante de boissons multifonctionnelles, la diversification des ingrédients au-delà de la caféine de base et les lancements réguliers de produits dans le domaine des aliments fonctionnels mettent en évidence un changement structurel dans la façon dont les consommateurs puisent leur vitalité quotidienne. Le marché des ingrédients énergétiques continue de bénéficier de la préférence des consommateurs pour les stimulants naturels à étiquette propre et les acides aminés qui procurent une vigilance soutenue tout en minimisant les effets indésirables. L'intensification de la surveillance réglementaire sur le dosage des stimulants pousse les formulateurs vers des botaniques disposant de données cliniques probantes. Les fabricants repensent leurs chaînes d'approvisionnement pour sécuriser un accès résilient au café, au thé, au guarana et aux acides aminés de spécialité, après que les chocs climatiques de 2025 ont fait augmenter les coûts des matières premières. Les stratégies concurrentielles mettent désormais l'accent sur l'étendue du portefeuille, notamment la caféine, la taurine, les adaptogènes et les acides aminés dans des mélanges modulaires permettant aux marques de répondre au spectre élargi des occasions de performance et de bien-être.

Principaux enseignements du rapport

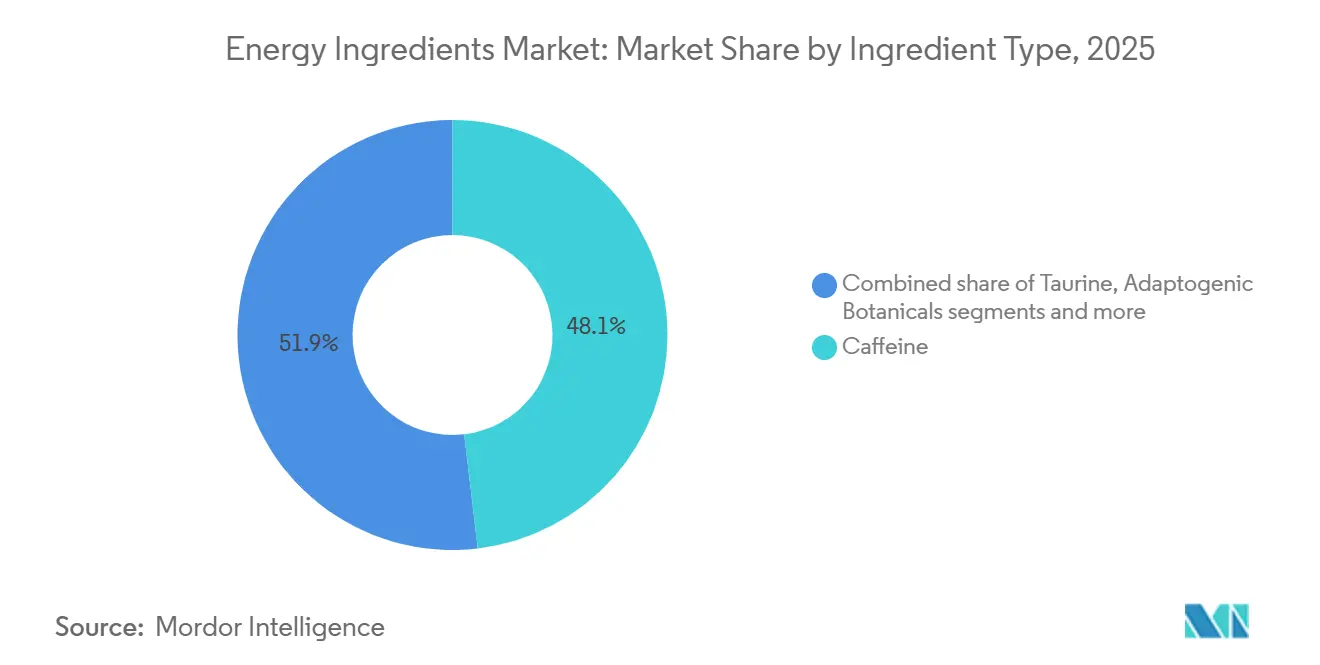

- Par type d'ingrédient, la caféine représentait 48,13 % du segment des types d'ingrédients en 2025, tandis que les botaniques adaptogènes progressent à un TCAC de 9,84 % jusqu'en 2031.

- Par source, les ingrédients naturels ont capté 66,94 % de la part de marché des ingrédients énergétiques en 2025 et devraient croître à un TCAC de 9,56 % sur la période 2026-2031.

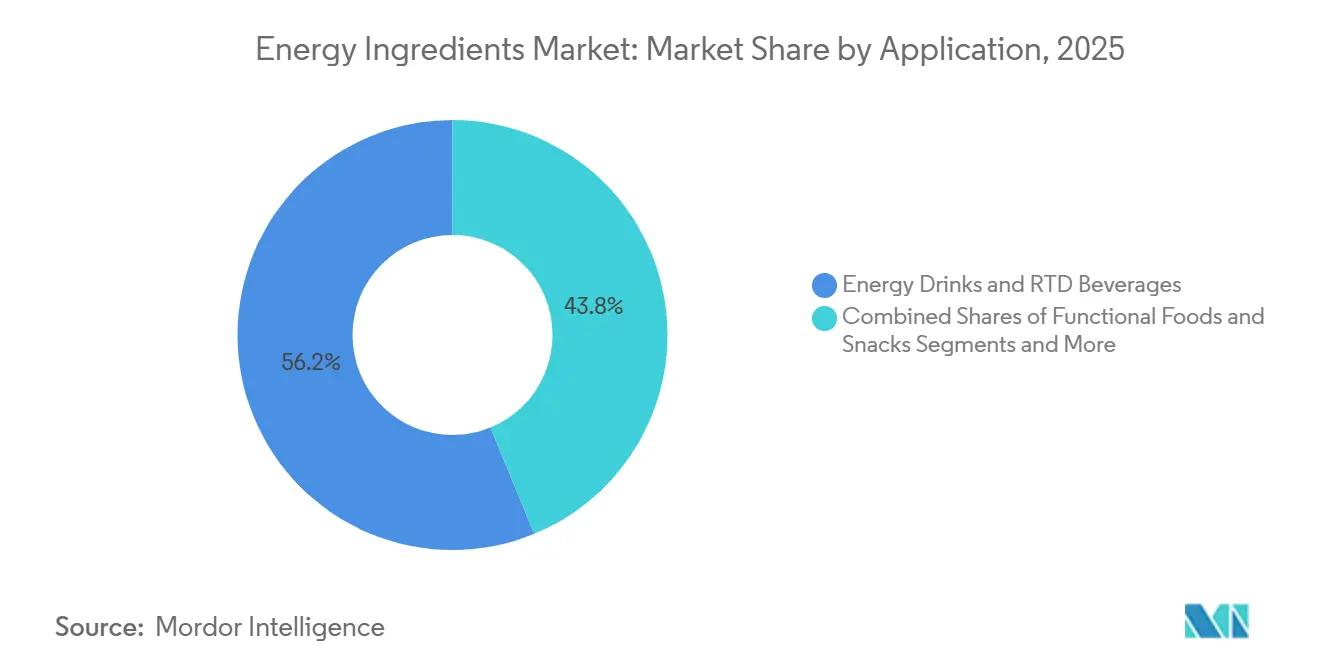

- Par application, les boissons énergisantes et les boissons prêtes à consommer représentaient 56,21 % de la demande en 2025 ; les aliments fonctionnels et les collations constituent l'application à la croissance la plus rapide, progressant à un TCAC de 9,37 % jusqu'en 2031.

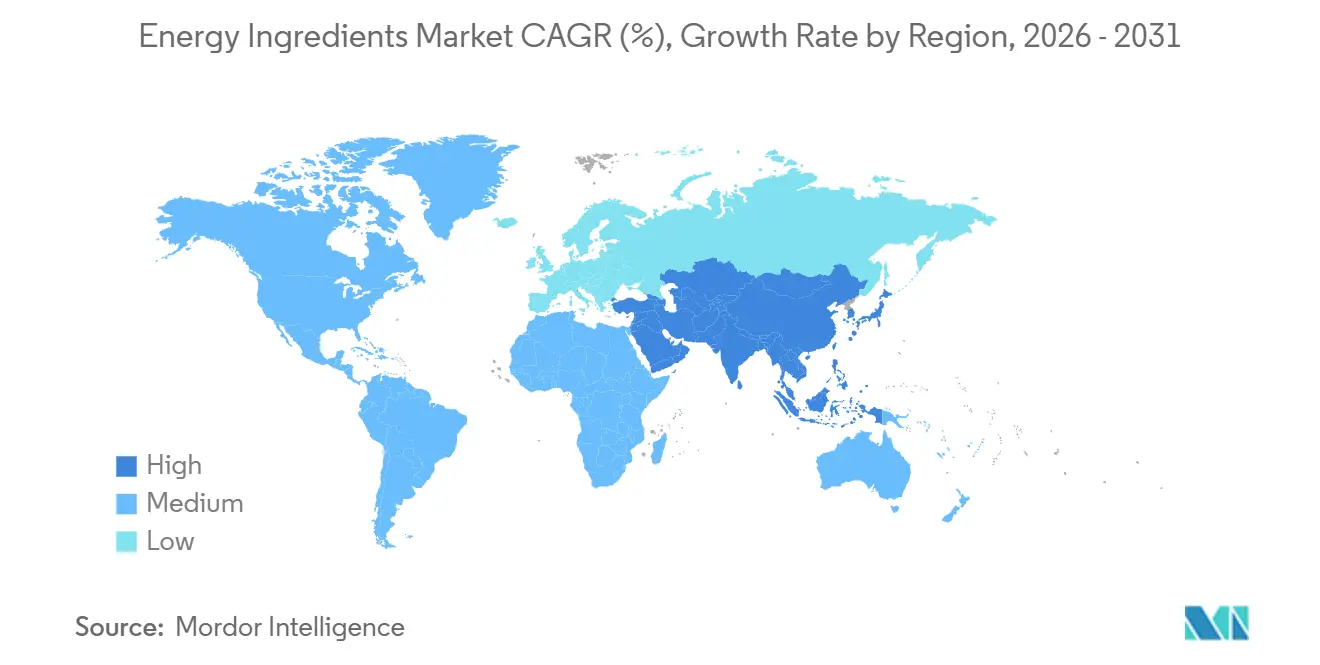

- Par géographie, l'Amérique du Nord a conservé une part de 33,86 % en 2025, mais l'Asie-Pacifique devrait se développer à un TCAC de 9,73 %, la progression régionale la plus rapide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des ingrédients énergétiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de boissons énergisantes et de boissons fonctionnelles | +2.1% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique (Chine, Inde, Japon, Corée du Sud) | Court terme (≤ 2 ans) |

| Intérêt croissant pour la performance physique et la vigilance mentale | +1.8% | Mondial, notamment en Amérique du Nord, en Europe et dans les pôles de remise en forme d'Asie-Pacifique (Thaïlande, Australie, Singapour) | Moyen terme (2 à 4 ans) |

| Expansion des tendances en matière de nutrition sportive et de mode de vie actif | +1.5% | Amérique du Nord, Europe, Asie-Pacifique (Thaïlande, Inde, Australie), avec des retombées au Moyen-Orient (Émirats arabes unis, Arabie saoudite) | Moyen terme (2 à 4 ans) |

| Adoption croissante d'ingrédients énergétiques naturels et d'origine végétale | +1.9% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe occidentale, s'accélérant en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Consommation en forte hausse chez les jeunes consommateurs et les professionnels | +1.6% | Mondial, avec la plus forte intensité en Amérique du Nord (génération Z, millennials) et dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation produit incluant des formulations sans sucre | +1.4% | Mondial, porté par l'Amérique du Nord et l'Europe, en expansion vers l'Asie-Pacifique et le Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de boissons énergisantes et de boissons fonctionnelles

La consommation croissante de boissons énergisantes et de boissons fonctionnelles stimule considérablement la croissance du marché des ingrédients énergétiques. Les consommateurs recherchent des options de boissons pratiques qui procurent une énergie rapide, une meilleure concentration et des performances physiques améliorées, notamment dans les environnements urbains au rythme effréné. Cela a entraîné une demande croissante de boissons énergisantes prêtes à consommer, de cafés enrichis, de thés fonctionnels et de shots énergétiques formulés avec des ingrédients tels que la caféine, la taurine, le guarana et les vitamines B. Par ailleurs, les jeunes générations et les consommateurs axés sur la forme physique intègrent de plus en plus ces boissons dans leurs routines quotidiennes pour soutenir des modes de vie actifs. Les fabricants introduisent également des formulations faibles en sucre, sans calorie et d'origine végétale, ce qui élargit encore l'utilisation des ingrédients énergétiques naturels. La popularité croissante du café infusé à froid, des boissons sportives et des boissons de performance renforce l'innovation produit dans toute la catégorie. La large disponibilité dans les épiceries, les supermarchés, les salles de sport et les plateformes de vente en ligne accélère encore davantage la consommation.

Intérêt croissant pour la performance physique et la vigilance mentale

L'intérêt croissant pour la performance physique et la vigilance mentale constitue un moteur important du marché des ingrédients énergétiques, les consommateurs accordant de plus en plus la priorité à la productivité, à l'endurance et au bien-être cognitif dans leur vie quotidienne. La pression académique croissante, les environnements de travail exigeants et les tendances en matière de mode de vie actif encouragent une consommation accrue de produits favorisant une énergie soutenue et une meilleure concentration. Cela a engendré une forte demande de boissons énergisantes, de boissons fonctionnelles et de compléments alimentaires contenant des ingrédients tels que la caféine, la taurine, le ginseng et les vitamines B. Les amateurs de fitness et les athlètes intègrent également des formulations dynamisantes pour améliorer leurs performances à l'entraînement et leur récupération. De plus, la popularité croissante des jeux vidéo et des activités prolongées devant les écrans a accru la demande de produits énergétiques améliorant les fonctions cognitives. Les fabricants répondent à cette tendance en développant des formulations avancées ciblant à la fois l'endurance physique et la clarté mentale. Les ingrédients énergétiques naturels à étiquette propre, notamment les botaniques adaptogènes, gagnent également du terrain auprès des consommateurs soucieux de leur santé. Selon une étude du ministère des Affaires étrangères du CBI, les produits à étiquette propre devraient représenter plus de 70 % des portefeuilles en 2025 et 2026, contre 52 % en 2021[1]Source : Ministère des Affaires étrangères du CBI, « Quelles tendances offrent des opportunités », cbi.eu. Dans l'ensemble, l'accent mis sur l'amélioration des performances physiques et mentales continue d'accélérer la demande d'ingrédients énergétiques dans de multiples secteurs d'utilisation finale.

Expansion des tendances en matière de nutrition sportive et de mode de vie actif

L'expansion des tendances en matière de nutrition sportive et de mode de vie actif constitue un moteur clé du marché des ingrédients énergétiques, soutenu par l'intérêt mondial croissant pour la forme physique, le bien-être et la santé préventive. Les consommateurs s'engagent activement dans des séances de gym, des sports d'endurance et des activités de fitness récréatives, ce qui a considérablement stimulé la demande de produits nutritionnels améliorant les performances. Cela a entraîné une consommation croissante de boissons énergisantes, de barres protéinées, de compléments pré-entraînement et de formulations de récupération contenant des ingrédients tels que la caféine, les acides aminés, la créatine et les vitamines B. La popularité croissante des influenceurs fitness et des campagnes de sensibilisation à la santé a encore encouragé les individus à adopter des routines structurées de nutrition et de complémentation. De plus, l'intégration d'ingrédients énergétiques dans les produits de nutrition sportive contribue à améliorer l'endurance, à réduire la fatigue et à améliorer les performances musculaires. Les fabricants innovent également avec des formulations à étiquette propre et d'origine végétale pour répondre aux besoins des athlètes et des consommateurs actifs soucieux de leur santé.

Adoption croissante d'ingrédients énergétiques naturels et d'origine végétale

L'évolution croissante vers les ingrédients énergétiques naturels et d'origine végétale agit comme un puissant moteur de croissance pour le marché des ingrédients énergétiques, les consommateurs préférant de plus en plus des formulations plus saines et plus propres. On observe un déclin notable de la demande pour les stimulants synthétiques, avec un intérêt accru pour les sources d'énergie botaniques et d'origine naturelle qui offrent une stimulation équilibrée et soutenue. Des ingrédients tels que le guarana, le ginseng, l'extrait de thé vert, le maca et diverses herbes adaptogènes sont largement incorporés dans les boissons énergisantes, les boissons fonctionnelles et les compléments alimentaires. Cette tendance est renforcée par la sensibilisation croissante des consommateurs à la transparence des produits, à l'approvisionnement en ingrédients et aux bénéfices à long terme pour le bien-être. Les fabricants réagissent en reformulant leurs produits pour inclure des alternatives naturelles et réduire les additifs artificiels dans les produits axés sur l'énergie. La préférence pour la nutrition d'origine végétale est particulièrement forte chez les jeunes consommateurs qui associent ces produits à des modes de vie plus sains et plus durables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité réglementaire stricte et processus d'approbation | -1.2% | Mondial, avec la plus forte intensité dans l'UE (EFSA), en Amérique du Nord (FDA, Santé Canada) et en Asie-Pacifique (FSSAI, CFDA, FSANZ) | Moyen terme (2 à 4 ans) |

| Préoccupations sanitaires liées à la consommation excessive de caféine et de sucre affectant la demande | -0.9% | Mondial, notamment en Amérique du Nord et en Europe où la culture sanitaire est élevée | Court terme (≤ 2 ans) |

| Évolution vers des alternatives à faible teneur en stimulants ou sans caféine limitant la croissance | -0.7% | Amérique du Nord et Europe, avec des signaux émergents dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement et volatilité des prix affectant la rentabilité | -1.1% | Mondial, avec un impact aigu sur les formulations dépendantes du café (Amérique du Nord, Europe, Amérique du Sud) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Conformité réglementaire stricte et processus d'approbation

La décision de la FDA de potentiellement éliminer les voies d'auto-affirmation du statut GRAS a considérablement durci le paysage réglementaire. Les fabricants doivent désormais soumettre activement des données de sécurité détaillées et obtenir une notification de la FDA avant d'introduire de nouveaux ingrédients sur le marché[2]Source : Département américain de la Santé et des Services sociaux, « La FDA examine le processus d'auto-affirmation pour l'évaluation de la sécurité des ingrédients alimentaires », hhs.gov. Les données récentes de la FDA révèlent une forte baisse des approbations GRAS, seul un petit nombre de soumissions ayant reçu des lettres « sans questions ». Cette tendance met en évidence l'évolution de la FDA vers un processus d'examen plus rigoureux et plus approfondi. De même, l'Autorité européenne de sécurité des aliments (EFSA) a intensifié sa surveillance réglementaire[3]Source : Autorité européenne de sécurité des aliments, « Nouveaux aliments », efsa.europa.eu. Les approbations trimestrielles récentes de l'EFSA ont principalement porté sur la modification des autorisations existantes, avec moins d'approbations accordées pour de nouveaux ingrédients. Ces changements réglementaires ont conduit les entreprises à allouer davantage de ressources et à augmenter leurs budgets de conformité pour répondre aux exigences accrues. En conséquence, de nombreux fabricants ciblent stratégiquement les marchés disposant de cadres réglementaires plus clairs et plus transparents, évitant les complexités liées à la recherche d'approbations simultanées dans plusieurs régions du monde.

Préoccupations sanitaires liées à la consommation excessive de caféine et de sucre affectant la demande

Les préoccupations sanitaires associées à la consommation excessive de caféine et de sucre constituent un frein majeur au marché des ingrédients énergétiques. La sensibilisation croissante aux effets indésirables tels que l'insomnie, l'augmentation du rythme cardiaque, l'anxiété et la déshydratation a conduit les consommateurs à limiter leur consommation de boissons énergisantes traditionnelles. La teneur élevée en sucre de nombreuses boissons énergisantes est également associée à l'obésité, au diabète et à d'autres troubles métaboliques, suscitant un examen plus attentif de la part des autorités sanitaires et des consommateurs. Cela a entraîné un glissement progressif des formulations riches en sucre et en stimulants vers des alternatives plus saines. Les organismes de réglementation de plusieurs régions ont introduit des taxes sur le sucre et des exigences d'étiquetage, ce qui affecte davantage la demande de produits. En conséquence, les fabricants sont sous pression pour reformuler leurs produits avec des niveaux réduits de caféine et de sucre. Cependant, de telles reformulations peuvent augmenter les coûts de production et affecter les profils gustatifs, créant des défis pour la croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : les adaptogènes défient la domination de la caféine

La caféine représentait 48,13 % du segment des types d'ingrédients en 2025, ce qui en fait le principal contributeur au marché des ingrédients énergétiques. Sa domination est principalement attribuée à son utilisation généralisée dans les boissons énergisantes, le café prêt à consommer, les boissons fonctionnelles et les compléments alimentaires. Les fabricants préfèrent la caféine en raison de son efficacité bien établie pour améliorer la vigilance, renforcer la concentration mentale et stimuler les performances physiques. L'ingrédient est également très polyvalent, permettant son incorporation dans de multiples formats de produits tels que les poudres, les gélules, les shots et les boissons. De plus, la forte familiarité des consommateurs avec les produits à base de caféine soutient une demande continue, notamment chez les professionnels actifs, les athlètes et les étudiants. L'expansion des marques de boissons énergisantes et la consommation de café prêt à consommer sur les marchés développés et émergents renforcent encore la position dominante de la caféine.

Les botaniques adaptogènes devraient enregistrer la croissance la plus rapide, progressant à un TCAC de 9,84 % jusqu'en 2031. Cette croissance est portée par la préférence croissante des consommateurs pour des solutions énergétiques naturelles et d'origine végétale qui offrent une énergie soutenue sans l'effet de chute associé aux stimulants traditionnels. Les adaptogènes tels que l'ashwagandha, le ginseng, la rhodiola et le maca gagnent en popularité en raison de leurs bénéfices perçus en matière de gestion du stress, d'amélioration de l'endurance et de soutien cognitif. Les fabricants de boissons intègrent de plus en plus ces ingrédients dans des boissons fonctionnelles, des boissons énergisantes à base de plantes et des compléments à étiquette propre. La tendance vers le bien-être holistique et la santé préventive accélère également l'adoption des ingrédients adaptogènes chez les consommateurs soucieux de leur santé. De plus, la demande de formulations énergétiques faibles en caféine et sans caféine encourage les marques à explorer des alternatives botaniques.

Par source : les ingrédients naturels commandent une croissance premium

En 2025, les sources naturelles détenaient une part de marché dominante de 66,94 % et devraient maintenir une forte croissance avec un TCAC de 9,56 % jusqu'en 2031. Cette position significative sur le marché met en évidence un net glissement des consommateurs vers les ingrédients naturels, porté par une sensibilisation croissante à la santé et un contrôle réglementaire plus strict sur les alternatives synthétiques. Les consommateurs considèrent de plus en plus les ingrédients naturels comme plus sûrs et mieux alignés sur leurs objectifs de bien-être, même si de nombreux ingrédients synthétiques offrent des profils de sécurité comparables.

La transition vers les sources naturelles a introduit des complexités dans la gestion de la chaîne d'approvisionnement. La disponibilité saisonnière, les fluctuations de qualité et les exigences strictes en matière de traçabilité posent des défis importants pour les ingrédients naturels, contrairement aux alternatives synthétiques qui évitent généralement ces problèmes. Malgré ces obstacles, les sources synthétiques continuent de jouer un rôle essentiel, notamment dans les produits pharmaceutiques et la nutrition clinique, où le maintien d'une qualité constante et la garantie d'un dosage précis sont essentiels. Les autorités réglementaires affinent activement les directives de sécurité pour les ingrédients botaniques tout en continuant à appliquer des processus d'approbation rigoureux pour les composés synthétiques, garantissant que les deux catégories répondent à des normes élevées de sécurité et de qualité.

Par application : les aliments fonctionnels dépassent les boissons en termes de croissance

Les boissons énergisantes et les boissons prêtes à consommer représentaient 56,21 % de la demande en 2025, ce qui en fait le plus grand segment d'application du marché des ingrédients énergétiques. La domination de ce segment est principalement portée par la forte demande des consommateurs pour des solutions énergétiques pratiques et prêtes à consommer qui soutiennent des modes de vie actifs et au rythme effréné. Les boissons énergisantes, les cafés prêts à consommer et les boissons fonctionnelles intègrent largement des ingrédients tels que la caféine, la taurine, le guarana et les vitamines pour améliorer la vigilance et les performances. La popularité croissante de la consommation nomade, notamment chez les professionnels actifs et les jeunes générations, continue de renforcer la demande au sein de ce segment. De plus, l'innovation produit dans les formulations faibles en sucre, sans calorie et fonctionnelles a élargi la base de consommateurs des boissons énergisantes.

Les aliments fonctionnels et les collations représentent le segment d'application à la croissance la plus rapide, avec une expansion projetée à un TCAC de 9,37 % jusqu'en 2031. Cette croissance est portée par la préférence croissante des consommateurs pour des produits dynamisants intégrés à la consommation alimentaire quotidienne plutôt qu'aux boissons traditionnelles. Les fabricants intègrent de plus en plus des ingrédients énergétiques dans les barres protéinées, les collations enrichies, les céréales de petit-déjeuner et les produits de boulangerie fonctionnels. Ces produits offrent des bénéfices énergétiques soutenus tout en répondant à la demande d'options de collation pratiques et nutritives. La tendance vers des collations plus saines, notamment chez les consommateurs axés sur le fitness et les personnes actives, accélère l'adoption des aliments enrichis en énergie. De plus, le positionnement à étiquette propre et l'inclusion d'ingrédients énergétiques naturels tels que les adaptogènes et les extraits d'origine végétale soutiennent l'innovation produit.

Analyse géographique

L'Amérique du Nord a conservé une part de 33,86 % du marché des ingrédients énergétiques en 2025, ce qui en fait le plus grand segment régional. La domination de la région est soutenue par une forte consommation de boissons énergisantes, de boissons prêtes à consommer et de compléments alimentaires aux États-Unis et au Canada. La forte sensibilisation des consommateurs aux ingrédients fonctionnels tels que la caféine, la taurine et les vitamines B a encouragé une adoption généralisée dans les produits de boissons et de nutrition. De plus, la présence de grands fabricants de boissons énergisantes et de fournisseurs d'ingrédients contribue à une innovation produit continue et à des avancées en matière de formulation. La demande croissante de boissons améliorant les performances chez les athlètes, les amateurs de fitness et les professionnels actifs renforce encore la croissance du marché. L'expansion des produits énergétiques à étiquette propre et sans sucre soutient également une demande soutenue dans la région.

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide, se développant à un TCAC de 9,73 % au cours de la période de prévision. Cette croissance rapide est portée par l'urbanisation croissante, l'augmentation des revenus disponibles et la demande croissante de boissons fonctionnelles dans des pays tels que la Chine, l'Inde, le Japon et la Corée du Sud. Les consommateurs de la région se tournent de plus en plus vers les boissons énergisantes, les thés prêts à consommer et les boissons enrichies pour soutenir des modes de vie chargés. De plus, la population jeune en expansion et la sensibilisation croissante au fitness accélèrent l'adoption des ingrédients énergétiques dans la nutrition sportive et les aliments fonctionnels. Les fabricants locaux introduisent des saveurs spécifiques à la région et des formulations énergétiques à base de plantes, stimulant encore la pénétration du marché. La popularité croissante des ingrédients d'origine végétale et adaptogènes contribue également à une forte croissance en Asie-Pacifique.

L'Europe représente un marché mature mais en croissance régulière, soutenu par la demande de boissons énergisantes à étiquette propre et de produits de nutrition fonctionnelle. Les consommateurs de pays tels que l'Allemagne, le Royaume-Uni et la France préfèrent de plus en plus les ingrédients énergétiques naturels et les formulations à teneur réduite en sucre. L'Amérique du Sud connaît une croissance modérée, portée par la consommation croissante de boissons énergisantes et la disponibilité accrue de boissons prêtes à consommer abordables, notamment au Brésil et au Mexique. Pendant ce temps, la région Moyen-Orient et Afrique connaît une expansion progressive due à la croissance des populations urbaines, à l'essor du tourisme et à la demande croissante de boissons énergisantes pratiques.

Paysage concurrentiel

Le marché des ingrédients énergétiques présente une fragmentation modérée, avec la présence de plusieurs fabricants mondiaux d'ingrédients aux côtés de fournisseurs régionaux et de niche. Les grandes multinationales se font concurrence grâce à des portefeuilles de produits étendus comprenant la caféine, la taurine, le guarana, les vitamines, les acides aminés et les extraits botaniques. Dans le même temps, les acteurs plus petits se concentrent sur des offres spécialisées telles que la caféine naturelle, les botaniques adaptogènes et les ingrédients énergétiques à étiquette propre. Cette structure concurrentielle encourage une innovation continue, notamment dans les boissons fonctionnelles, la nutrition sportive et les compléments alimentaires. Les entreprises se différencient par la pureté des ingrédients, le soutien à la formulation et les solutions spécifiques aux applications. De plus, les collaborations stratégiques avec les fabricants de boissons deviennent courantes pour renforcer les accords d'approvisionnement à long terme.

Les acteurs de premier plan investissent activement dans la recherche et le développement pour introduire des solutions d'ingrédients avancées et différenciées. Les efforts d'innovation sont axés sur la caféine à libération prolongée, les mélanges énergétiques naturels et les ingrédients qui soutiennent les performances cognitives et l'endurance. Les entreprises mettent également l'accent sur le positionnement à étiquette propre, l'approvisionnement non-OGM et les certifications biologiques pour répondre aux préférences évolutives des consommateurs. Les lancements de produits stratégiques et l'expansion du portefeuille sont couramment utilisés pour répondre à la demande dans les boissons énergisantes, les boissons prêtes à consommer et les aliments fonctionnels. De plus, les fabricants améliorent leurs capacités de production et renforcent leurs réseaux de distribution mondiaux pour maintenir leur compétitivité.

Les fusions, acquisitions et initiatives d'expansion géographique façonnent également le paysage concurrentiel du marché des ingrédients énergétiques. Les entreprises acquièrent des fournisseurs d'ingrédients plus petits pour accéder à des technologies propriétaires et à des capacités d'approvisionnement en botaniques. L'expansion vers des marchés émergents tels que l'Asie-Pacifique et l'Amérique du Sud est également un axe stratégique clé, portée par la demande croissante de boissons énergisantes. De plus, les entreprises renforcent leurs chaînes d'approvisionnement pour garantir une disponibilité constante des matières premières, notamment pour la caféine naturelle et les ingrédients d'origine végétale. Les stratégies marketing mettent de plus en plus l'accent sur la fonctionnalité, les bénéfices en termes de performance et les engagements en matière de durabilité.

Leaders du secteur des ingrédients énergétiques

Ajinomoto Co., Inc.

BASF SE

Glanbia plc

Cargill, Incorporated

DSM-Firmenich AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : NAI a lancé la bêta-alanine CarnoSyn 4X, qui offre une biodisponibilité quatre fois supérieure à celle de son homologue standard. Cette avancée a permis aux formulateurs de réduire les dosages sans sacrifier les bénéfices en termes de performance dans les produits de nutrition sportive et énergétiques, tout en répondant à la demande croissante d'étiquettes plus propres avec moins d'ingrédients.

- Avril 2025 : TRI-K Industries, Inc. a introduit TRICare CG, un ingrédient multifonctionnel dérivé d'acides aminés, qui a renforcé la santé du microbiome cutané et amélioré la fonction de barrière cutanée. Ce lancement a souligné l'engagement de TRI-K envers des actifs cosmétiques durables issus de la biotechnologie, promettant une efficacité et un attrait sensoriel accrus.

- Octobre 2024 : Evonik a restructuré sa division Soins de santé, en se concentrant sur des secteurs de croissance essentiels. Au cours de cette phase de transformation, l'entreprise a envisagé des voies stratégiques, notamment des partenariats ou des cessions, concernant en particulier ses installations de production d'acides aminés céto et pharmaceutiques à Ham et Wuming.

Périmètre du rapport mondial sur le marché des ingrédients énergétiques

Les ingrédients énergétiques sont des substances fonctionnelles ajoutées aux aliments, aux boissons et aux compléments alimentaires pour améliorer l'énergie physique, la vigilance mentale et les performances globales. Le marché des ingrédients énergétiques est segmenté par type d'ingrédient, source, application et géographie. Sur la base du type d'ingrédient, le marché est segmenté en caféine, taurine, botaniques adaptogènes, acides aminés et autres. Par source, le marché est segmenté en naturel et synthétique. Par application, le marché est segmenté en boissons énergisantes et boissons prêtes à consommer, aliments fonctionnels et collations, compléments alimentaires, produits de nutrition sportive, nutrition pharmaceutique et clinique et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés en termes de valeur (millions USD).

| Caféine |

| Taurine |

| Botaniques adaptogènes |

| Acides aminés |

| Autres |

| Naturel |

| Synthétique |

| Boissons énergisantes et boissons prêtes à consommer |

| Aliments fonctionnels et collations |

| Compléments alimentaires |

| Produits de nutrition sportive |

| Nutrition pharmaceutique et clinique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie |

| Par type d'ingrédient | Caféine | |

| Taurine | ||

| Botaniques adaptogènes | ||

| Acides aminés | ||

| Autres | ||

| Par source | Naturel | |

| Synthétique | ||

| Par application | Boissons énergisantes et boissons prêtes à consommer | |

| Aliments fonctionnels et collations | ||

| Compléments alimentaires | ||

| Produits de nutrition sportive | ||

| Nutrition pharmaceutique et clinique | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des ingrédients énergétiques et à quelle vitesse est-il appelé à croître ?

La taille du marché des ingrédients énergétiques a atteint 9,24 milliards USD en 2026 et devrait grimper à 13,69 milliards USD d'ici 2031, progressant à un TCAC de 8,18 % sur la période 2026-2031.

Quelle catégorie d'ingrédients gagne des parts de marché le plus rapidement ?

Les botaniques adaptogènes tels que l'ashwagandha et la rhodiola sont les plus rapides à progresser, enregistrant un TCAC de 9,84 % jusqu'en 2031.

Les sources naturelles surpassent-elles vraiment la caféine synthétique ?

Oui, les ingrédients d'origine naturelle détenaient une part de 66,94 % en 2025 et devraient se développer à un TCAC de 9,56 %, dépassant les alternatives synthétiques à mesure que la demande d'étiquettes propres augmente.

Quelle région enregistrera les ventes supplémentaires les plus importantes d'ici 2031 ?

L'Asie-Pacifique devrait réaliser l'expansion régionale la plus rapide à un TCAC de 9,73 % grâce à la modernisation réglementaire et à l'adoption croissante de la nutrition sportive.

Quelle application dépasse les boissons en termes de croissance ?

Les aliments fonctionnels et les collations devraient croître de 9,37 % par an jusqu'en 2031, dépassant la croissance des boissons à mesure que les marques lancent des bouchées, des barres et des confiseries énergétiques.

Dernière mise à jour de la page le: