Taille et Part du Marché de la Gestion de Contenu d'Entreprise pour l'Énergie et les Services Publics

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

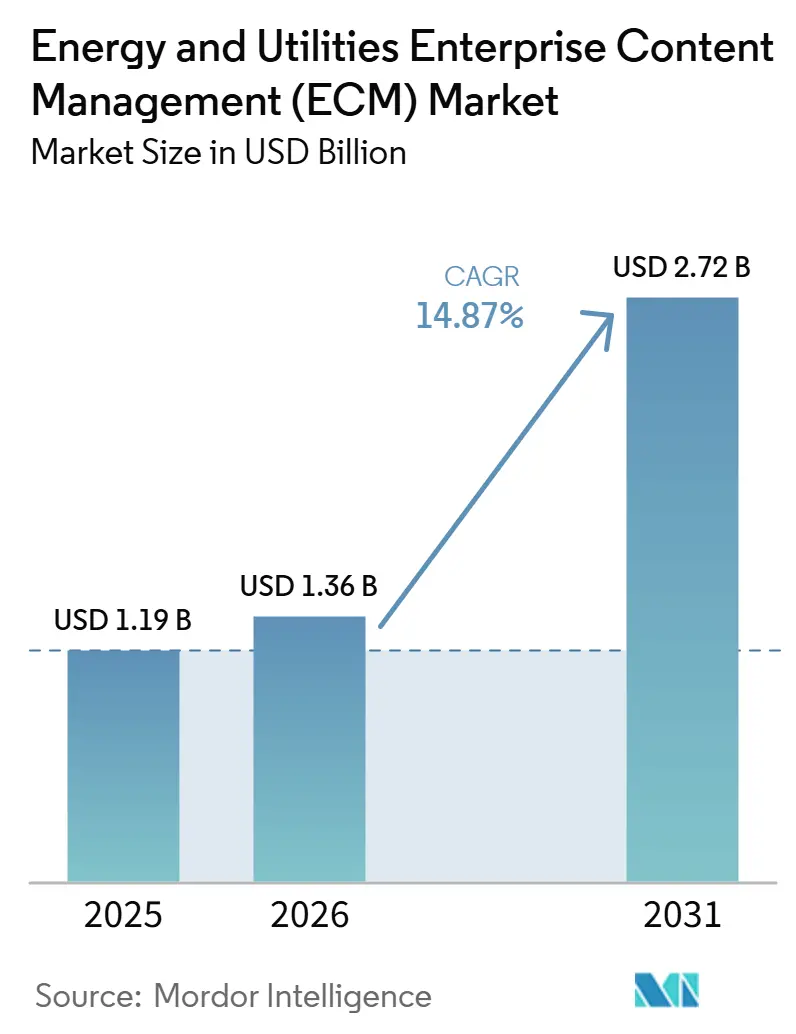

| Taille du Marché (2026) | 1.36 Milliards de dollars |

| Taille du Marché (2031) | 2.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.87% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique du Nord |

| Plus Grand Marché | Amérique du Nord |

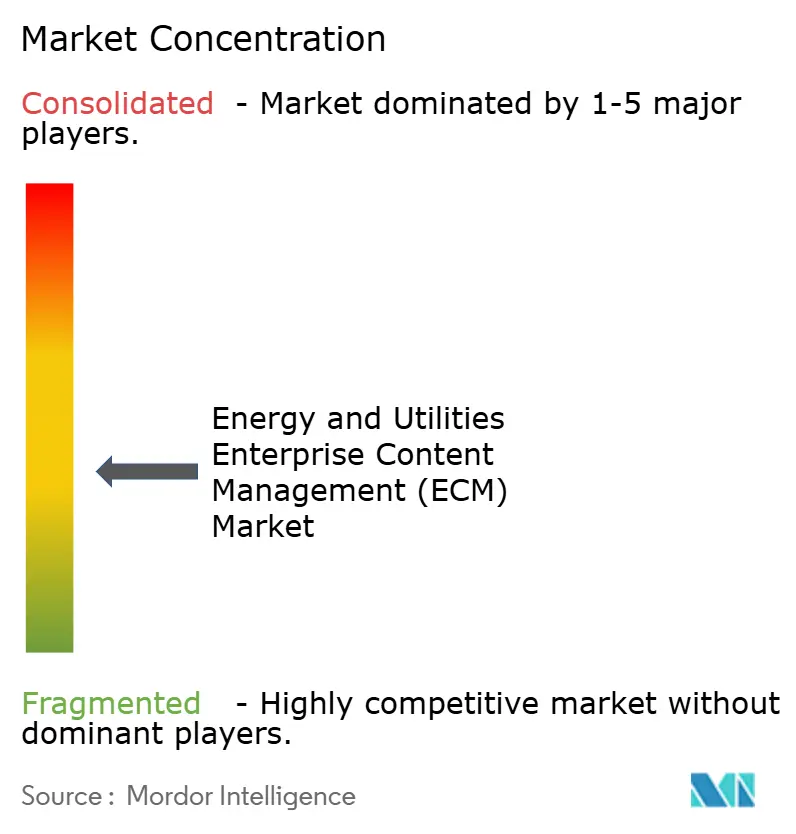

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion de Contenu d'Entreprise pour l'Énergie et les Services Publics par Mordor Intelligence

La taille du marché de la gestion de contenu d'entreprise pour l'énergie et les services publics est projetée à 1,19 milliard USD en 2025, 1,36 milliard USD en 2026, et devrait atteindre 2,72 milliards USD d'ici 2031, avec un CAGR de 14,87 % de 2026 à 2031. Le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics évolue au-delà du simple stockage de documents, car les services publics, les opérateurs pétroliers et gaziers, les développeurs d'énergies renouvelables et les prestataires de services associés considèrent désormais le contenu gouverné comme faisant partie de leur infrastructure opérationnelle. La demande sur le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics augmente à mesure que la modernisation du réseau, le développement des énergies renouvelables et la supervision des infrastructures critiques génèrent des volumes plus importants de dossiers d'ingénierie, de sécurité, de maintenance et de conformité qui doivent rester consultables et défendables. Le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics bénéficie également de l'utilisation plus large d'outils de récupération prêts pour l'IA, car les équipes de terrain, les équipes de projet et le personnel des salles de contrôle ont besoin d'un accès plus rapide aux manuels, procédures et dossiers d'actifs approuvés, sous des contrôles d'accès stricts. Une opportunité claire sur le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics se dessine autour du cloud souverain, du déploiement hybride et de l'intégration adaptée aux technologies opérationnelles, où les acheteurs souhaitent des architectures flexibles sans affaiblir la préparation aux audits ni le contrôle des données. L'activité concurrentielle sur le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics est donc centrée sur une intégration plus approfondie, l'automatisation des flux de travail et la fourniture de services cloud réglementés, tandis que la complexité de la migration, la qualité des métadonnées et les préoccupations en matière de cybersécurité continuent de façonner les décisions d'achat.

Points Clés du Rapport

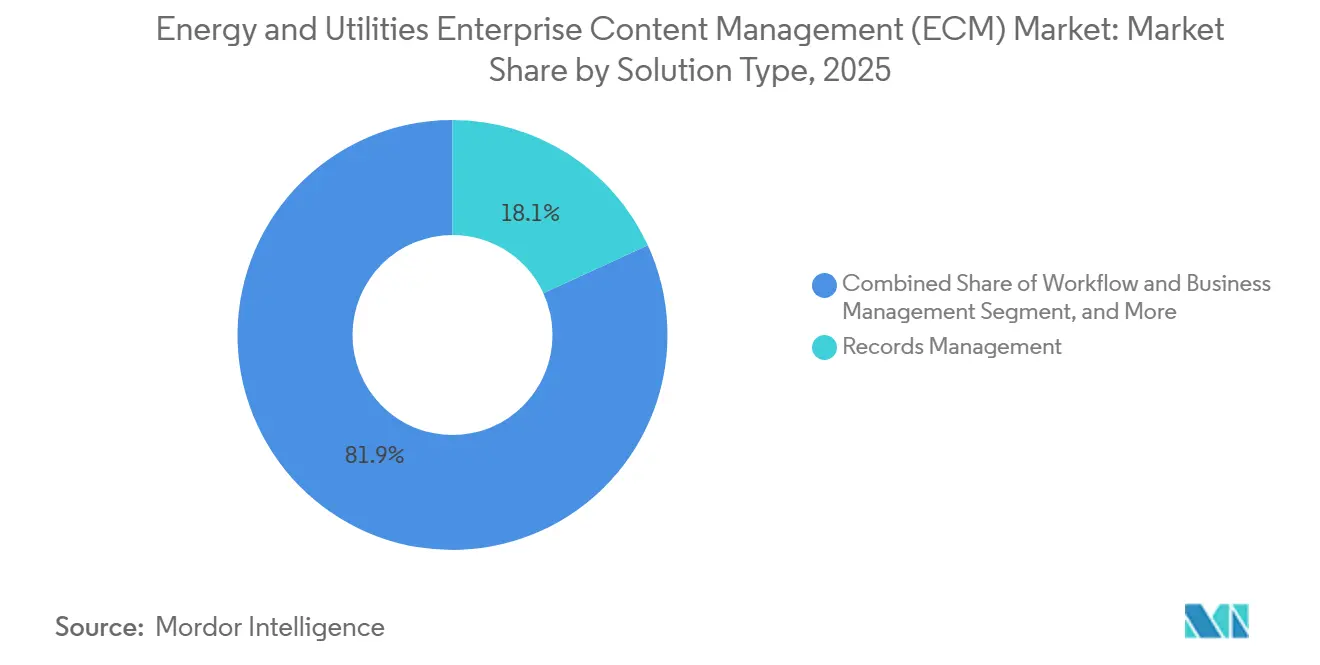

- Par type de solution, la gestion des archives détenait une part de 18,14 % sur le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics en 2025, tandis que la gestion des flux de travail et des processus métier devrait se développer à un CAGR de 17,42 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 68,41 % de part sur le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics en 2025, tandis que le mode hybride devrait croître à un CAGR de 17,83 % jusqu'en 2031.

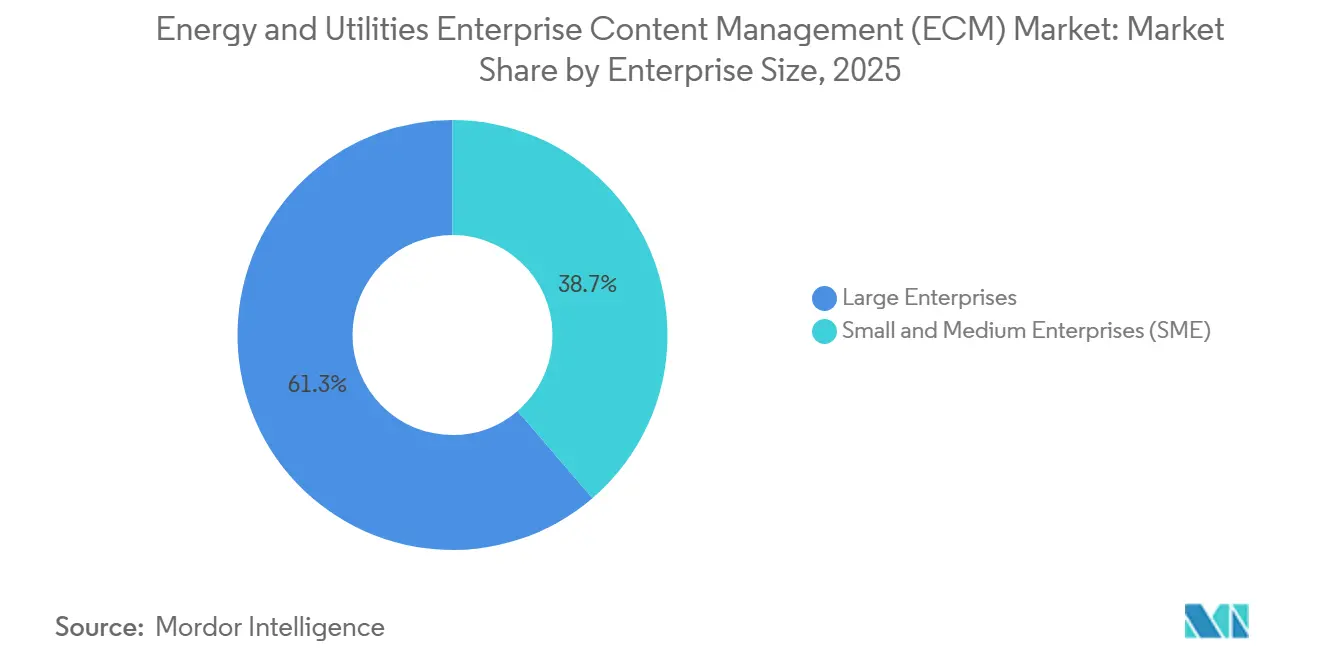

- Par taille d'entreprise, les grandes entreprises détenaient une part de 61,28 % en 2025, tandis que les PME devraient se développer à un CAGR de 17,64 % jusqu'en 2031.

- Par secteur d'utilisation final, les services publics d'électricité détenaient une part de 34,52 % en 2025, tandis que les producteurs d'énergie renouvelable indépendants devraient croître à un CAGR de 18,91 % jusqu'en 2031.

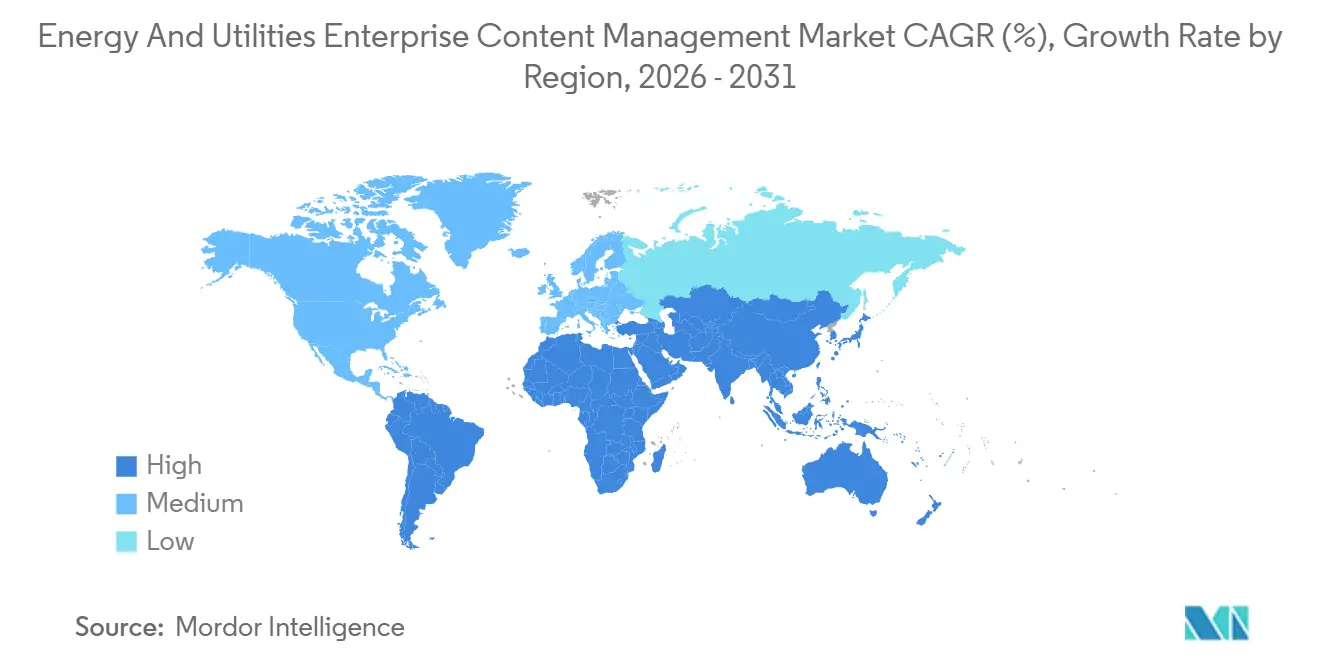

- Par géographie, l'Amérique du Nord détenait une part de 38,14 % en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un CAGR de 18,24 % sur le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Gestion de Contenu d'Entreprise pour l'Énergie et les Services Publics

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transformation Numérique des Flux de Travail de Contenu des Services Publics | +3.2% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Préparation Réglementaire et aux Audits pour les Dossiers d'Infrastructures Critiques | +2.7% | Amérique du Nord et UE, extension vers le cœur de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Récupération de Connaissances Assistée par IA pour les Utilisateurs de Terrain et de Salle de Contrôle | +2.1% | Mondial, dirigé par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Migration vers le Cloud des Référentiels de Contenu Non Essentiels | +1.5% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Convergence de la Gouvernance du Contenu des Technologies Opérationnelles et des Technologies de l'Information | +1.0% | Amérique du Nord et UE, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Numérisation du Cycle de Vie de la Documentation Technique, de Sécurité et de Maintenance | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transformation Numérique des Flux de Travail de Contenu des Services Publics

Le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics bénéficie du soutien de la suppression progressive des processus papier dans les salles de contrôle, les services de terrain et l'ingénierie de projet. Les services publics numérisent les journaux de maintenance, les dossiers de visites de terrain et les plans annotés, car ces documents restent au cœur des opérations quotidiennes et des examens de conformité. La pression est plus forte là où des ingénieurs expérimentés partent à la retraite et où les entreprises doivent préserver les connaissances tacites avant qu'elles ne soient perdues dans les usines, les sous-stations et les programmes de réseau. Les acheteurs sur le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics vont donc au-delà du simple stockage et se concentrent davantage sur la recherche sémantique, le balisage structuré et la réutilisation contrôlée du contenu approuvé. Ce changement élargit le rôle de la gestion de contenu d'entreprise, qui passe de la tenue de dossiers en back-office à une couche de connaissances et de flux de travail plus large à l'échelle de l'entreprise.

Préparation Réglementaire et aux Audits pour les Dossiers d'Infrastructures Critiques

La pression réglementaire reste l'un des soutiens de croissance les plus clairs pour le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics. La FERC a approuvé la norme de fiabilité NERC CIP-003-11 en mars 2026, qui élargit les contrôles de gestion de la cybersécurité aux systèmes cybernétiques du réseau électrique de base à faible impact et étend le périmètre des actifs nécessitant des dossiers structurés.[1]Federal Register, "La Commission approuve la norme de cybersécurité CIP-003-11," Federal Register, govinfo.gov La norme NERC CIP-012-2, en vigueur le 1er juillet 2026, ajoute des exigences de documentation et de preuve pour les communications entre centres de contrôle. Ces changements signifient que les achats motivés par la conformité ne sont plus limités aux grands opérateurs de transport, car les services publics de distribution et les coopératives plus petites font également face à des obligations de documentation plus lourdes. Les fournisseurs qui intègrent les preuves d'audit, le contrôle de rétention et le suivi immuable des flux de travail dans des formats adaptés aux services publics sont mieux positionnés que les outils génériques de gestion de documents dans les cycles d'achat réglementés.[2]North American Electric Reliability Corporation, "Bulletin sur les normes, la conformité et l'application," North American Electric Reliability Corporation, nerc.com

Récupération de Connaissances Assistée par IA pour les Utilisateurs de Terrain et de Salle de Contrôle

Le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics progresse également à mesure que les services publics cherchent un accès plus rapide et plus sûr aux procédures, manuels, permis et dossiers d'incidents approuvés. Ce besoin est le plus visible dans les opérations de terrain et les salles de contrôle, où le personnel doit accéder à la version correcte d'un document sans parcourir des référentiels à arborescence complexe sous pression temporelle. Des recherches présentées à l'AAAI en 2024 ont montré que les systèmes d'IA agentique adaptés au contenu d'ingénierie énergétique, avec filtrage des métadonnées, récupération hybride et reclassement, amélioraient la précision de la recherche documentaire et réduisaient les hallucinations par rapport aux approches de récupération plus génériques.[3]Actes de la conférence AAAI, "Wikatoni : Un système d'IA agentique pour les flux de travail d'ingénierie énergétique," Actes de la conférence AAAI, doi.org Ce résultat est important pour le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics, car la qualité de la récupération dépend de la gouvernance des connecteurs, des autorisations et de la discipline des métadonnées, plutôt que de la seule recherche. En conséquence, les plateformes qui exposent des couches de récupération sécurisées pour les utilisateurs opérationnels deviennent plus pertinentes dans les évaluations liées à la sécurité, à la disponibilité et à la conformité.

Migration vers le Cloud des Référentiels de Contenu Non Essentiels

Le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics connaît un mouvement continu vers la migration vers le cloud, bien que les services publics n'appliquent pas un modèle unique à chaque référentiel. De nombreux opérateurs séparent désormais les dossiers opérationnels hautement sensibles du contenu administratif, d'archivage et de projet, ce qui soutient une architecture pratique à deux niveaux entre le cloud, l'infrastructure privée et les environnements sur site. OpenText a annoncé en avril 2026 que son partenariat avec S3NS fournirait des solutions de cloud souverain, notamment la gestion de contenu Documentum avec résidence des données en France, pour les opérateurs réglementés ayant besoin d'un contrôle juridictionnel plus strict.[4]OpenText, "OpenText et S3NS s'associent pour fournir des solutions de cloud souverain européen avec Google Cloud," Relations investisseurs OpenText, opentext.com Cela est important car le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics dépend de plus en plus de l'adéquation à la conformité régionale plutôt que de la simple évolutivité générique ou de la tarification par abonnement. Les fournisseurs capables de prendre en charge la gouvernance cloud spécifique à chaque juridiction gagnent un avantage là où les services publics opèrent dans plusieurs environnements réglementaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité de la Migration des Référentiels Hérités | -2.1% | Mondial, plus aigu en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Préoccupations en Matière de Cybersécurité, de Souveraineté et de Contrôle d'Accès | -1.7% | Mondial, notamment UE et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Friction d'Intégration entre les Plateformes de Technologies Opérationnelles, ERP, EAM et de Gestion de Contenu d'Entreprise | -1.2% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Lacunes dans la Qualité des Métadonnées et la Classification du Contenu | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la Migration des Référentiels Hérités

La migration des systèmes hérités reste un obstacle important pour le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics, car de nombreux services publics conservent des décennies de dossiers d'ingénierie, de sécurité, d'inspection et réglementaires dans des référentiels hérités. La transformation SharePoint de Saudi Electricity Company a impliqué près de 40 To de contenu d'entreprise répartis sur 12 lignes métier et plus de 4 000 utilisateurs, ce qui illustre l'ampleur que peut atteindre même un seul grand programme de contenu de service public. Le volume n'est qu'un aspect du problème, car la traçabilité des métadonnées, l'historique des versions de documents et les liens rompus vers des systèmes métier retirés posent souvent des risques plus importants lors de la migration. Les services publics ne peuvent pas accepter des dossiers dégradés impliquant des obligations de rétention ou des preuves de conformité, ce qui rend la planification de la migration plus lente, plus spécialisée et plus coûteuse. Cela maintient une adoption sélective dans certaines parties du marché de la gestion de contenu d'entreprise pour l'énergie et les services publics où les équipes informatiques internes manquent du budget ou des compétences nécessaires pour effectuer des nettoyages de référentiels à grande échelle.

Préoccupations en Matière de Cybersécurité, de Souveraineté et de Contrôle d'Accès

Les préoccupations en matière de cybersécurité et de contrôle d'accès continuent de limiter le rythme du marché de la gestion de contenu d'entreprise pour l'énergie et les services publics, notamment là où les services publics ont besoin d'accéder au contenu dans les environnements de technologies de l'information et de technologies opérationnelles. Le défi fondamental est que la protection des systèmes de contrôle exige une séparation stricte, tandis que les équipes opérationnelles ont toujours besoin d'un accès rapide aux dossiers d'ingénierie, aux procédures et à la documentation de support. La norme ISO/IEC 27019:2024 renforce l'importance des contrôles de sécurité de l'information spécifiques à l'énergie, élevant le niveau d'exigence pour les plateformes de contenu cherchant à servir les opérateurs réglementés. La feuille de route numérique énergie et IA 2026 de la Commission européenne reflète également un accent politique plus fort sur la gouvernance des données dans les systèmes énergétiques. Tant que les fournisseurs ne prouvent pas que la récupération tenant compte des autorisations peut respecter les limites du réseau sans couper l'accès aux connaissances opérationnelles, l'adoption continuera de se diriger en premier vers les référentiels administratifs et de projet à moindre risque avant d'atteindre les dossiers opérationnels plus sensibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : La Gestion des Archives Reste Centrale Tandis que la Demande en Flux de Travail se Développe

La gestion des archives a dominé le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics avec une part de marché de 18,14 % en 2025, tandis que la gestion des flux de travail et des processus métier devrait croître à un CAGR de 17,42 % jusqu'en 2031. Cette combinaison montre que le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics repose encore sur des cas d'usage à forte composante de conformité, même si l'automatisation devient plus importante. La gestion des archives reste l'ancre car les services publics, les opérateurs de réseau et les compagnies énergétiques ont besoin d'un contrôle de rétention, d'une disposition défendable et de dossiers d'audit traçables pour la documentation des infrastructures critiques. Cette exigence est difficile à satisfaire avec des systèmes génériques de partage de fichiers, surtout lorsque les dossiers doivent rester consultables et révisables sur de longs cycles de vie des actifs.

La montée en puissance plus rapide de la gestion des flux de travail et des processus métier montre que le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics évolue du stockage passif vers l'exécution de processus gouvernés. Les services publics souhaitent de plus en plus que le contenu achemine les approbations, soutienne le contrôle des modifications d'ingénierie, regroupe les preuves de conformité et documente les jalons de projet en temps réel. La gestion de documents et la gestion de cas restent importantes car les projets d'investissement, les contrats, les dossiers de permis et les problèmes de service génèrent tous des dossiers structurés et non structurés nécessitant un accès contrôlé. La gestion des actifs numériques et la gestion du contenu web répondent à des besoins plus étroits tels que les divulgations publiques, les actifs de visualisation et le contenu orienté client, mais ils complètent néanmoins les programmes de gouvernance plus larges. Les schémas d'achat favorisent désormais les solutions qui connectent plus étroitement les archives, les flux de travail et le contrôle des documents, réduisant la séparation entre les modules de conformité et les couches de contenu opérationnel.

Par Mode de Déploiement : Le Cloud Domine Tandis que le Hybride se Développe sur les Besoins de Souveraineté

Le cloud représentait 68,41 % de la taille du marché de la gestion de contenu d'entreprise pour l'énergie et les services publics en 2025, tandis que le mode hybride devrait se développer à un CAGR de 17,83 % jusqu'en 2031. La position dominante du cloud reflète une forte adoption de la gestion de contenu d'entreprise en mode logiciel en tant que service pour la collaboration, la documentation de projet et les référentiels historiques sur le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics. Le cloud est attractif pour les organisations qui souhaitent des déploiements plus rapides, des mises à niveau plus simples et un accès plus facile pour les équipes distribuées. Il bénéficie également des feuilles de route des fournisseurs qui placent les fonctions d'IA, les couches d'automatisation et les capacités analytiques davantage dans les environnements fournis par le cloud.

Le mode hybride croît plus rapidement car le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics n'abandonne pas le contrôle au profit d'une architecture universelle unique. Les services publics conservent les dossiers sensibles à la souveraineté ou adjacents aux technologies opérationnelles dans des environnements privés tout en transférant le contenu administratif et d'archivage vers des plateformes cloud commerciales. Le partenariat d'OpenText avec S3NS en avril 2026 reflète cette demande en offrant la gestion de contenu Documentum avec une résidence stricte des données en France pour les opérateurs réglementés. Les déploiements sur site restent importants pour certains grands opérateurs de transport, les installations de production nucléaire et les marchés avec des règles strictes de localisation, mais leur part relative diminue à mesure que les acheteurs recherchent des combinaisons de déploiement plus flexibles. Il en résulte un schéma de déploiement dans lequel le cloud reste le leader en volume, tandis que le mode hybride répond aux besoins plus complexes et à la croissance plus rapide des services publics réglementés.

Par Taille d'Entreprise : Les Grandes Entreprises Maintiennent la Base Tandis que les PME Accélèrent

Les grandes entreprises détenaient 61,28 % de la taille du marché de la gestion de contenu d'entreprise pour l'énergie et les services publics en 2025, tandis que les PME devraient croître à un CAGR de 17,64 % jusqu'en 2031. Les grands services publics, les opérateurs de réseau national et les grandes compagnies pétrolières et gazières continuent de dominer les dépenses car ils gèrent de très grandes populations de documents sur plusieurs sites, fonctions et juridictions réglementaires. Ces acheteurs font également face à des obligations de conformité plus strictes et nécessitent souvent un support personnalisé pour la gestion des actifs, les modifications d'ingénierie et les rapports multi-entités. Cette échelle confère aux grandes entreprises un avantage de volume durable sur le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics.

Les PME se développent plus rapidement car les petits développeurs d'énergies renouvelables, les sociétés de services énergétiques et les opérateurs de production décentralisée font désormais face à des attentes de gouvernance plus formelles de la part des financiers, des régulateurs et des contreparties. Ces organisations s'appuyaient auparavant davantage sur le stockage cloud général, mais les dossiers de permis, les dossiers de financement de projet, les documents qualité et les contrôles contractuels nécessitent désormais un versionnage et un support d'audit plus solides. M-Files a lancé M-Files pour les Contrats et M-Files pour la Qualité en avril 2026, démontrant comment les fournisseurs conditionnent la gouvernance du contenu dans des applications plus faciles à adopter pour atteindre des résultats métier ciblés. Cela comprime les délais d'adoption sur le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics car les acheteurs PME peuvent commencer par des cas d'usage plus étroits et préconfigurés plutôt que par une personnalisation complète de la plateforme. En conséquence, la base de revenus reste concentrée dans les grandes entreprises, mais les petites compagnies énergétiques ayant des besoins de gouvernance plus clairs façonnent de plus en plus la croissance incrémentale.

Par Secteur d'Utilisation Final : Les Services Publics d'Électricité Dominent Tandis que les Producteurs d'Énergie Renouvelable Indépendants Donnent le Rythme

Les services publics d'électricité ont capturé 34,52 % de la part du marché de la gestion de contenu d'entreprise pour l'énergie et les services publics en 2025, tandis que les producteurs d'énergie renouvelable indépendants devraient croître à un CAGR de 18,91 % jusqu'en 2031. Les services publics d'électricité sont en tête car ils génèrent de grands volumes de dossiers d'actifs, de pannes, de fiabilité, de conformité et de main-d'œuvre sur les réseaux de transport et de distribution. L'exposition de longue date à la norme NERC-CIP a également poussé ce groupe vers des structures de dossiers formalisées et une gestion répétable des preuves. Cela a fait des services publics le groupe d'acheteurs le plus établi au sein du marché de la gestion de contenu d'entreprise pour l'énergie et les services publics.

Les producteurs d'énergie renouvelable indépendants croissent plus rapidement car chaque projet solaire, éolien, de stockage et de production décentralisée crée des documents de permis, d'interconnexion, d'accord d'achat d'électricité, d'ingénierie et d'exploitation qui doivent rester à jour et auditables. Opdenergy a sélectionné Sitetracker en avril 2026 pour unifier la documentation de projet, financière et juridique de son portefeuille mondial d'énergies renouvelables, ce qui souligne la poussée vers un système d'enregistrement unique dans ce segment. Les compagnies pétrolières et gazières restent des utilisateurs importants de la gestion de contenu d'entreprise pour le contrôle des documents d'ingénierie, les dossiers HSE et les soumissions réglementaires dans des opérations dispersées. OpenText a déclaré en août 2024 que Serica Energy avait déployé OpenText Content Cloud et Extended ECM for Engineering pour renforcer la gestion gouvernée des documents d'ingénierie pour les projets d'investissement à longue durée de vie. Les services publics d'eau, les sociétés de services énergétiques et les prosommateurs industriels restent des segments plus petits, mais ils ajoutent une demande régulière à mesure que les rapports environnementaux, l'administration des contrats et la gouvernance de l'énergie distribuée deviennent plus intensifs en documentation.

Analyse Géographique

L'Amérique du Nord détenait une part de 38,14 % en 2025, ce qui en fait le plus grand marché régional pour la gestion de contenu d'entreprise pour l'énergie et les services publics. La position dominante de la région reflète une longue histoire de conformité à la norme NERC-CIP, qui a normalisé la gouvernance structurée des dossiers dans de nombreux services publics d'électricité aux États-Unis et au Canada. L'approbation par la FERC de la norme CIP-003-11 en mars 2026 et l'environnement d'application actuel concernant les preuves CIP ont maintenu une discipline de documentation élevée parmi les opérateurs d'infrastructures critiques. La norme NERC CIP-012-2 renforce également l'argument en faveur de dossiers auditables de la sécurité des communications dans les opérations des services publics. Les acheteurs dans cette région se concentrent de plus en plus sur la consolidation des référentiels cloisonnés, l'automatisation des flux de travail de reporting et le soutien à la récupération prête pour l'IA sans affaiblir le contrôle.

L'Europe reste une partie stratégiquement active du marché de la gestion de contenu d'entreprise pour l'énergie et les services publics, tandis que l'Asie-Pacifique se développe à travers des programmes de numérisation des services publics inégaux mais croissants. La feuille de route stratégique 2026 de la Commission européenne pour l'énergie numérique et l'IA soutient des fondations de gouvernance des données plus solides pour les services énergétiques intelligents et l'IA d'entreprise. En Allemagne, EnBW a adopté la plateforme de gestion de contenu d'entreprise Shareflex fin 2024, avec des projets initiaux en production en 2025 et un déploiement progressif des modules de gestion des contrats, des documents et de la qualité dans les unités métier. TEAG a achevé sa transformation cloud SAP S/4HANA Utilities en juillet 2026, fournissant une base intégrée pour l'utilisation future du contenu et des données dans les opérations du service public. L'Asie-Pacifique se développe plus progressivement, avec une adoption façonnée par le rythme de modernisation des services publics nationaux, les priorités d'expansion du réseau et les programmes d'intégration des énergies renouvelables qui augmentent les volumes de documentation d'ingénierie et de conformité.

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 18,24 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics. La croissance dans cette région est liée à la diversification énergétique menée par l'État, aux grands pipelines de projets d'énergies renouvelables et aux investissements numériques plus larges dans les services publics dans les marchés du GCC et africains. La région attire l'attention car les nouveaux programmes d'infrastructure créent de grands volumes de dossiers de projet, de permis, d'ingénierie et réglementaires qui nécessitent un contrôle plus solide dès le départ. L'Amérique du Sud reste à un stade plus précoce, mais les services publics y commencent à remplacer les processus manuels de conformité et de gestion des documents par des environnements de contenu plus structurés à mesure que les programmes de modernisation avancent.

Paysage Concurrentiel

Le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics reste modérément fragmenté, avec des éditeurs de logiciels mondiaux et des spécialistes du marché intermédiaire en concurrence sur différents profils d'acheteurs. OpenText Corporation, IBM Corporation, SAP SE et Microsoft Corporation restent bien positionnés dans les grands comptes de services publics car les acheteurs valorisent l'intégration avec les systèmes ERP, EAM et d'entreprise plus larges. Leur position est renforcée par le fait que les services publics préfèrent souvent les plateformes de contenu pouvant s'intégrer étroitement aux flux de travail d'actifs, de finances, d'achats et de services. Cela confère aux fournisseurs établis un avantage dans les déploiements importants et réglementés où les coûts de changement peuvent augmenter rapidement. Dans le même temps, le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics laisse encore de la place aux spécialistes qui se concentrent sur la configurabilité, une mise en œuvre plus rapide ou des cas d'usage de conformité plus étroits.

Un thème concurrentiel majeur en 2026 est le positionnement cloud et écosystème. Le partenariat d'OpenText avec S3NS en avril 2026 montre comment les fournisseurs utilisent la fourniture de cloud souverain pour renforcer leur pertinence auprès des opérateurs réglementés ayant besoin d'un contrôle juridictionnel plus strict. Laserfiche a lancé sa plateforme de gestion de contenu intelligente sur AWS Marketplace en juin 2026, réduisant les frictions d'achat pour les acheteurs réglementés qui dépensent déjà via AWS. M-Files a également élargi son portefeuille spécifique aux résultats en avril 2026 avec des applications pour les contrats et la qualité, ce qui montre comment les fournisseurs ciblent des voies d'adoption plus faciles pour les charges de travail de documentation réglementée.

Un autre point de concurrence sur le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics est la capacité à prendre en charge une gouvernance adaptée aux technologies opérationnelles plutôt qu'une gestion de contenu uniquement centrée sur le bureau. Les services publics rapprochent les documents d'ingénierie, l'historique de maintenance et les dossiers opérationnels, ce qui accroît la demande de récupération tenant compte des autorisations et d'un contexte plus solide aux frontières des technologies opérationnelles et des technologies de l'information. Des travaux académiques présentés à l'AAAI 2024 ont montré que les architectures d'IA agentique adaptées à l'énergie peuvent améliorer la qualité de la récupération par rapport aux modèles de recherche plus génériques, signalant une menace réelle pour les fournisseurs qui dépendent encore de couches de découverte plus anciennes. Les fournisseurs capables de connecter la récupération gouvernée, l'automatisation des flux de travail et l'intégration spécifique aux services publics seront mieux positionnés dans les environnements de transport, de production et de grands projets à plus haute valeur ajoutée. Le champ concurrentiel est donc actif, mais aucun fournisseur unique ne semble contrôler le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics d'une manière qui éliminerait l'espace pour la croissance des spécialistes ou les stratégies de plateforme différenciées.

Leaders du Secteur de la Gestion de Contenu d'Entreprise pour l'Énergie et les Services Publics

OpenText Corporation

Microsoft Corporation

International Business Machines Corporation

Oracle Corporation

Hyland Software, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : La norme de fiabilité NERC CIP-012-2 (Cybersécurité : Communications entre centres de contrôle) est entrée en vigueur le 1er juillet 2026, imposant de nouvelles exigences de documentation et de preuve aux services publics d'électricité gérant les communications entre centres de contrôle. Les services publics doivent désormais maintenir des dossiers auditables des configurations de sécurité des communications et des procédures de détection des incidents, élargissant directement les obligations d'achat structuré de gestion de contenu d'entreprise dans le secteur du transport.

- Juillet 2026 : Thüringer Energie AG (TEAG) en Allemagne a achevé avec succès sa transformation cloud SAP S/4HANA Utilities, intégrant SAP Service Cloud Version 2 et SAP Market Communication for Utilities, établissant la base intégrée de contenu et de données nécessaire au futur déploiement de l'IA dans les opérations du service public.

- Juin 2026 : Laserfiche a lancé sa plateforme de gestion de contenu intelligente sur AWS Marketplace le 2 juin 2026, permettant aux clients AWS dans les secteurs réglementés, notamment l'énergie et les services publics, d'acquérir les capacités d'automatisation des flux de travail de Laserfiche via leurs engagements cloud AWS existants, réduisant considérablement les frictions d'achat.

- Mai 2026 : Natuvion et IBM ont annoncé une collaboration stratégique le 21 mai 2026 pour accélérer la transformation SAP pour les services publics d'énergie en Allemagne, créant conjointement la capacité de soutenir jusqu'à 40 opérateurs de services publics locaux et régionaux dans la migration de plus de 10 millions de points de comptage vers la plateforme cloud SAP S/4HANA Utilities.

Périmètre du Rapport Mondial sur le Marché de la Gestion de Contenu d'Entreprise pour l'Énergie et les Services Publics

Le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics désigne l'écosystème spécialisé de solutions logicielles et de services conçus pour capturer, gérer, stocker, préserver et diffuser des documents critiques et des données opérationnelles spécifiques au secteur de l'énergie. Cela inclut des technologies telles que la gestion de documents et d'archives, la gestion des flux de travail et des processus métier, la gestion de cas et la gestion des actifs numériques, adaptées pour gérer des actifs très complexes tels que les plans d'ingénierie, les dossiers de conformité réglementaire, les inspections de sécurité et les journaux de maintenance. Déployées sur site, dans le cloud ou en mode hybride, ces solutions s'adressent aux organisations de toutes tailles dans les sous-secteurs, notamment les services publics d'électricité, le pétrole et le gaz, les services publics d'eau et les producteurs d'énergie renouvelable indépendants. Portées par la conformité réglementaire stricte, la gestion du cycle de vie des actifs, la sécurité opérationnelle et la transformation numérique dans des environnements géographiquement dispersés, les solutions de gestion de contenu d'entreprise permettent aux compagnies énergétiques de rationaliser les opérations, d'atténuer les risques, de réduire les temps d'arrêt et d'améliorer la prise de décision en passant des processus papier aux flux de travail de contenu numérisés et intelligents.

Le rapport sur le marché de la gestion de contenu d'entreprise pour l'énergie et les services publics est segmenté par type de solution (gestion de documents, gestion des archives, gestion des flux de travail et des processus métier, gestion de cas, gestion des actifs numériques, gestion du contenu web et autres solutions), mode de déploiement (sur site, cloud et hybride), taille d'entreprise (petites et moyennes entreprises (PME) et grandes entreprises), secteur d'utilisation final (services publics d'électricité, compagnies pétrolières et gazières, services publics d'eau, producteurs d'énergie renouvelable indépendants, sociétés de services énergétiques, prosommateurs industriels et autres secteurs d'utilisation final) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Gestion de Documents |

| Gestion des Archives |

| Gestion des Flux de Travail et des Processus Métier |

| Gestion de Cas |

| Gestion des Actifs Numériques |

| Gestion du Contenu Web |

| Autres Solutions |

| Sur Site |

| Cloud |

| Hybride |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| Services Publics d'Électricité |

| Compagnies Pétrolières et Gazières |

| Services Publics d'Eau |

| Producteurs d'Énergie Renouvelable Indépendants |

| Sociétés de Services Énergétiques |

| Prosommateurs Industriels |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par Type de Solution | Gestion de Documents | |

| Gestion des Archives | ||

| Gestion des Flux de Travail et des Processus Métier | ||

| Gestion de Cas | ||

| Gestion des Actifs Numériques | ||

| Gestion du Contenu Web | ||

| Autres Solutions | ||

| Par Mode de Déploiement | Sur Site | |

| Cloud | ||

| Hybride | ||

| Par Taille d'Entreprise | Petites et Moyennes Entreprises (PME) | |

| Grandes Entreprises | ||

| Par Secteur d'Utilisation Final | Services Publics d'Électricité | |

| Compagnies Pétrolières et Gazières | ||

| Services Publics d'Eau | ||

| Producteurs d'Énergie Renouvelable Indépendants | ||

| Sociétés de Services Énergétiques | ||

| Prosommateurs Industriels | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur de la gestion de contenu d'entreprise pour l'énergie et les services publics en 2031 ?

Le secteur devrait atteindre 2,72 milliards USD d'ici 2031, en hausse par rapport à 1,36 milliard USD en 2026, à un CAGR de 14,87 % sur la période 2026 à 2031.

Quel modèle de déploiement est dominant aujourd'hui ?

Le cloud est en tête avec une part de 68,41 % en 2025, tandis que le mode hybride est le modèle à la croissance la plus rapide avec un CAGR de 17,83 % jusqu'en 2031.

Quel groupe d'utilisateurs finaux génère le plus de demande ?

Les services publics d'électricité détenaient la plus grande part à 34,52 % en 2025 car ils gèrent de denses volumes de dossiers de réseau, d'actifs, de pannes et de conformité.

Quel groupe de clients se développe le plus rapidement ?

Les producteurs d'énergie renouvelable indépendants devraient croître à un CAGR de 18,91 % jusqu'en 2031, car les pipelines de projets créent de lourds volumes de documents de permis, d'accord d'achat d'électricité, d'ingénierie et d'exploitation et de maintenance.

Pourquoi la gestion des archives reste-t-elle le plus grand type de solution ?

La gestion des archives était en tête avec une part de 18,14 % en 2025 car les services publics et les opérateurs énergétiques ont toujours besoin d'une rétention défendable, d'une disposition et d'un support d'audit pour les dossiers d'infrastructures critiques.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique devraient afficher le CAGR le plus rapide à 18,24 % jusqu'en 2031, soutenu par la numérisation des services publics et l'expansion des infrastructures d'énergies renouvelables.

Dernière mise à jour de la page le: