Taille et part du marché des graisses industrielles EMEA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du marché de l'année de base (2025) | 58.81 Milliards de dollars |

| Taille du Marché (2026) | 61.29 Milliards de dollars |

| Taille du Marché (2031) | 79.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Europe |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des graisses industrielles EMEA par Mordor Intelligence

La taille du marché des graisses industrielles EMEA était évaluée à 58,81 milliards USD en 2025 et devrait croître de 61,29 milliards USD en 2026 pour atteindre 79,08 milliards USD d'ici 2031, à un CAGR de 5,23 % au cours de la période de prévision (2026-2031). Le marché est porté par une demande croissante de graisses industrielles haute performance offrant une fonctionnalité supérieure, une qualité constante et une efficacité de traitement améliorée dans les opérations de fabrication modernes. Les avancées continues dans les technologies de raffinage, de fractionnement, de mélange et d'interestérification permettent aux fabricants de développer des formulations de graisses personnalisées aux caractéristiques de fusion, de stabilité oxydative, de comportement de cristallisation et de performance thermique améliorées. La transition vers des formulations sans acides gras trans, des matières premières durables et des pratiques d'approvisionnement certifiées accélère également l'innovation, encourageant les fabricants à investir dans des solutions de graisses industrielles de nouvelle génération conformes aux normes réglementaires et environnementales en constante évolution.

Principaux enseignements du rapport

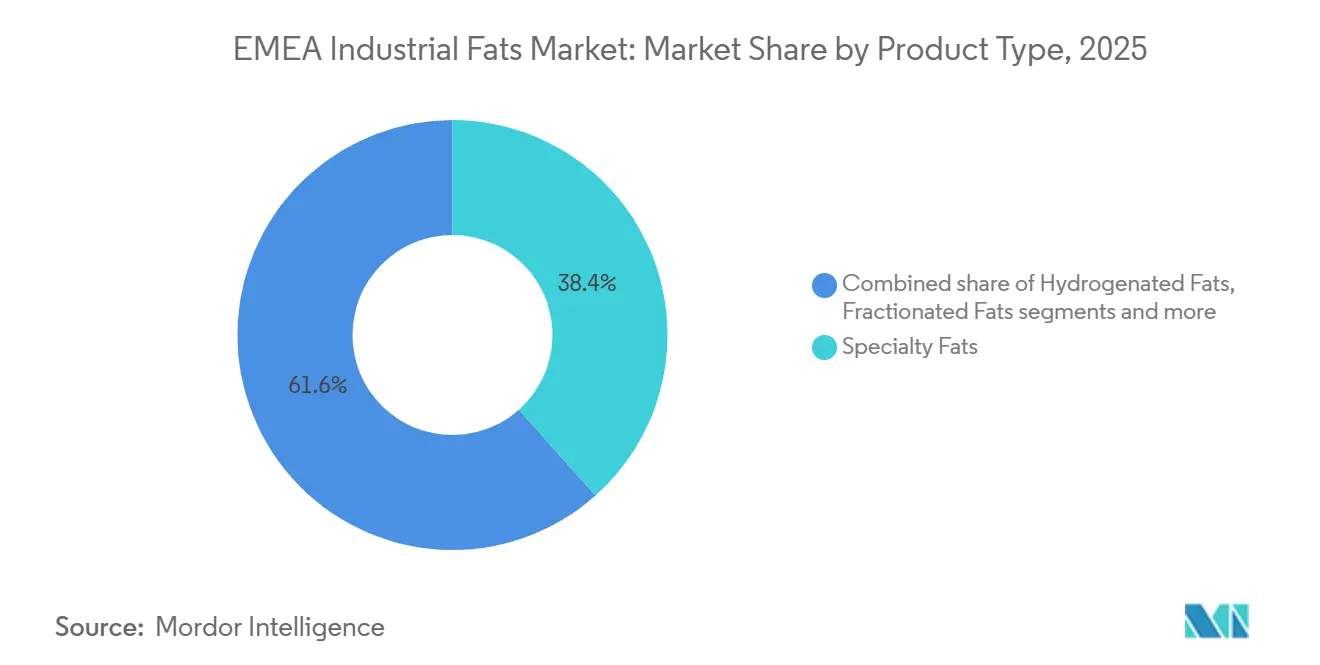

- Par type de produit, les graisses spéciales détenaient une part de revenus de 38,41 % du marché des graisses industrielles EMEA en 2025 ; les graisses fractionnées devraient se développer à un CAGR de 6,56 % jusqu'en 2031.

- Par source, les graisses d'origine végétale représentaient une part de 83,23 % en 2025 ; les graisses d'origine animale devraient croître à un CAGR de 6,91 % jusqu'en 2031.

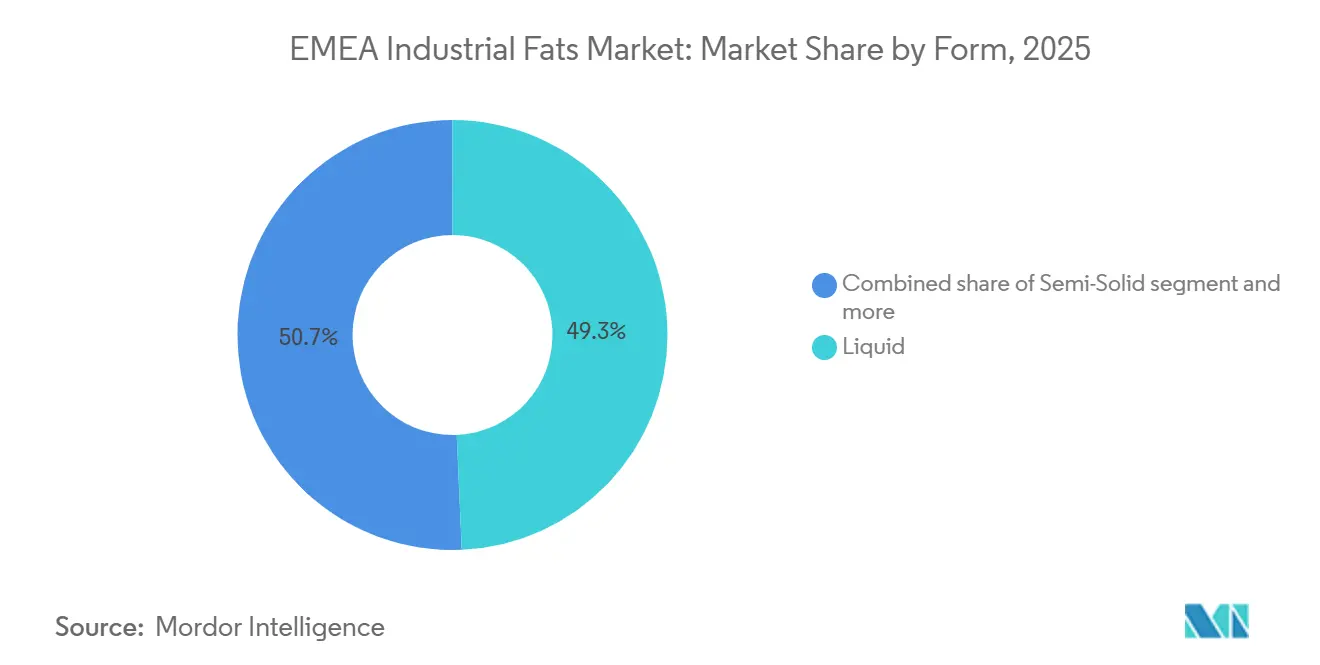

- Par forme, les graisses liquides représentaient une part de revenus de 49,32 % en 2025 et devraient rester la forme à la croissance la plus rapide, progressant à un CAGR de 5,81 % jusqu'en 2031.

- Par application, la transformation alimentaire représentait une part de 31,23 % en 2025 ; le biodiesel devrait enregistrer la croissance la plus élevée à un CAGR de 6,54 % jusqu'en 2031.

- Par géographie, l'Europe détenait une part de 72,32 % du marché des graisses industrielles EMEA en 2025 ; le Moyen-Orient et l'Afrique devraient afficher un CAGR de 7,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des graisses industrielles EMEA

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la production de biodiesel et de carburants renouvelables | +1.5% | Cœur de l'UE (Allemagne, Pays-Bas, Belgique, France), retombées MEA | Court terme (≤ 2 ans) |

| Demande croissante d'huiles végétales durables et certifiées | +1.0% | Mondial, concentré dans l'UE (ISCC EU, RSPO) | Moyen terme (2–4 ans) |

| Demande d'aliments transformés et de commodité | +0.9% | Europe occidentale, Conseil de coopération du Golfe | Moyen terme (2–4 ans) |

| Croissance de la fabrication d'aliments végétaux et véganes | +0.8% | Europe occidentale | Moyen terme (2–4 ans) |

| Transition vers des produits sans acides gras trans et reformulés | +0.6% | À l'échelle européenne, après le Règlement (UE) 2019/649 | Court terme (≤ 2 ans) |

| Avancées dans les technologies de transformation alimentaire | +0.5% | Pôles de transformation EMEA (Pays-Bas, Allemagne, Turquie) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la production de biodiesel et de carburants renouvelables

L'expansion de la production de biodiesel et d'autres carburants renouvelables est un moteur majeur du marché des graisses industrielles EMEA, les graisses industrielles servant de matières premières essentielles à la fabrication de biocarburants. Les investissements croissants dans les installations de production de carburants renouvelables et l'adoption accrue de matières premières biosourcées stimulent la demande de graisses industrielles d'origine végétale et animale présentant des caractéristiques de conversion appropriées. Les avancées dans le traitement des matières premières et les technologies de production de carburants améliorent l'efficacité de conversion et élargissent l'utilisation des graisses industrielles dans les applications d'énergie renouvelable. Par exemple, selon le Conseil européen du biodiesel, la production totale de biodiesel et de bioSAF de l'UE-27 a augmenté pour atteindre 14,7 millions de tonnes métriques en 2025, reflétant l'expansion continue des capacités de fabrication de carburants renouvelables dans la région [1]Source : Conseil européen du biodiesel, "Rapport statistique EBB 2025-2026", ebb-eu.org. Cette croissance de la production de carburants renouvelables devrait renforcer la demande à long terme de graisses industrielles sur le marché EMEA.

Demande croissante d'huiles végétales durables et certifiées

La préférence croissante pour les huiles végétales d'approvisionnement durable et certifiées stimule le marché des graisses industrielles EMEA, les fabricants industriels accordant de plus en plus la priorité aux matières premières traçables conformes aux exigences environnementales et de durabilité. Les huiles végétales certifiées soutiennent des pratiques d'approvisionnement responsables, améliorent la transparence de la chaîne d'approvisionnement et aident les fabricants à répondre aux attentes évolutives des clients et des réglementations. Cette tendance encourage les producteurs à élargir leurs programmes d'approvisionnement certifié, à renforcer les systèmes de traçabilité et à investir dans des capacités de raffinage et de traitement durables. Par exemple, FEDIOL, l'association de l'industrie européenne des huiles végétales et des farines protéiques, promeut des initiatives d'approvisionnement responsable et soutient l'adoption accrue d'huiles végétales durables certifiées dans la chaîne de valeur européenne des huiles végétales, renforçant la transition vers des graisses industrielles produites de manière durable dans toute la région EMEA.

Demande d'aliments transformés et de commodité

La demande croissante d'aliments transformés et de commodité est un moteur clé du marché des graisses industrielles EMEA. Les graisses industrielles jouent un rôle important dans l'amélioration de la texture, de la stabilité, de la sensation en bouche, de la durée de conservation et de l'efficacité de traitement dans la fabrication alimentaire à grande échelle. Les transformateurs alimentaires s'appuient de plus en plus sur des formulations de graisses spécialisées pour garantir une qualité de produit constante, optimiser les processus de production et maintenir la fonctionnalité pendant le stockage et la distribution. L'expansion de la fabrication d'aliments de commodité a accru le besoin de graisses industrielles haute performance répondant à des exigences strictes de qualité et de traitement. Par exemple, selon l'Office fédéral de la statistique d'Allemagne, le secteur allemand de la transformation des aliments de commodité a généré environ 5,9 milliards EUR de chiffre d'affaires en 2025, reflétant la solide base manufacturière qui soutient la demande de graisses industrielles dans la région [2]Source : Office fédéral de la statistique d'Allemagne, "Chiffre d'affaires dans le secteur de la fabrication d'aliments de commodité en Allemagne", destatis.de.

Croissance de la fabrication d'aliments végétaux et véganes

L'expansion continue de la fabrication d'aliments végétaux et véganes est un moteur significatif du marché des graisses industrielles EMEA. Les fabricants s'appuient de plus en plus sur des graisses d'origine végétale pour obtenir la texture, la structure, l'onctuosité, le comportement de fusion et la stabilité du produit souhaités dans les formulations alternatives. Les graisses industrielles améliorent l'efficacité de traitement, la cohérence du produit et la durée de conservation tout en offrant des propriétés fonctionnelles comparables aux ingrédients conventionnels. Les avancées dans les technologies de modification des lipides, de fractionnement et de mélange ont permis le développement de systèmes de graisses végétales personnalisés avec une stabilité thermique, un comportement de cristallisation et une résistance oxydative améliorés. L'accent croissant mis sur les formulations à étiquette propre, l'approvisionnement durable en ingrédients et le développement de produits encourage les fabricants à adopter des graisses industrielles végétales, soutenant la croissance du marché dans la région EMEA.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en matières premières d'huiles végétales | -1.2% | À l'échelle européenne (forte dépendance tournesol/colza), marchés MEA dépendants des importations | Court terme (≤ 2 ans) |

| Réglementations strictes sur la composition des graisses et la sécurité alimentaire | -0.8% | À l'échelle européenne ; CCG avec convergence progressive | Moyen terme (2–4 ans) |

| Limitations fonctionnelles des ingrédients gras alternatifs | -0.5% | À l'échelle européenne, notamment pour les applications de graisses spéciales | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement affectant les ingrédients de graisses spéciales | -0.7% | Approvisionnement mondial affectant les sources EMEA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en matières premières d'huiles végétales

Les fluctuations de la disponibilité des matières premières d'huiles végétales constituent un frein significatif au marché des graisses industrielles EMEA en créant une incertitude dans l'approvisionnement en matières premières et la planification de la production. Les graisses industrielles dépendent fortement d'huiles telles que le palmier, le tournesol, le colza et le soja, rendant les fabricants vulnérables aux perturbations d'approvisionnement causées par des conditions météorologiques défavorables, des maladies des cultures, des tensions géopolitiques, des restrictions à l'exportation et des goulets d'étranglement logistiques. Une disponibilité irrégulière des matières premières peut affecter les calendriers de production, réduire l'efficacité opérationnelle et accroître la complexité du maintien d'une qualité de produit constante et des engagements d'approvisionnement à long terme. En période d'approvisionnement contraint, les fabricants peuvent également rencontrer des difficultés à s'approvisionner en matières premières certifiées et traçables, nécessitant des stratégies d'approvisionnement alternatives ou des efforts de reformulation pouvant affecter davantage l'efficacité de fabrication et la cohérence des produits.

Réglementations strictes sur la composition des graisses et la sécurité alimentaire

Les réglementations strictes régissant la composition des graisses, la qualité des produits et la sécurité alimentaire représentent un frein clé au marché des graisses industrielles EMEA, car elles augmentent les exigences de conformité pour les fabricants. Les cadres réglementaires couvrant les limites d'acides gras trans, les contaminants tels que les esters de 3-MCPD et les esters de glycidyle, les exigences d'étiquetage et les normes de qualité nécessitent une surveillance, des tests et une reformulation continues des produits de graisses industrielles. Les fabricants doivent investir dans des technologies de raffinage avancées, des systèmes d'assurance qualité et des processus de conformité pour répondre aux normes en constante évolution tout en maintenant la fonctionnalité et la cohérence des produits. Ces exigences augmentent la complexité de la production, prolongent les délais de développement des produits et augmentent les coûts opérationnels, en particulier pour les fabricants approvisionnant plusieurs marchés avec des spécifications réglementaires différentes dans la région EMEA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les graisses spéciales dominent les applications premium, le fractionnement gagne en attractivité à double usage

Les graisses industrielles spéciales détenaient une part de 38,41 % du marché des graisses industrielles EMEA en 2025, portées par leur capacité à offrir des performances fonctionnelles précises que les graisses conventionnelles ne peuvent pas atteindre de manière constante. Les fabricants ont de plus en plus besoin de graisses aux comportements de fusion contrôlés, à la stabilité oxydative, aux caractéristiques de cristallisation, à la viscosité et à la résistance thermique pour soutenir des processus de production standardisés et des exigences strictes de qualité des produits. Les avancées continues dans les technologies de fractionnement, d'interestérification et de modification des lipides ont permis le développement de systèmes de graisses sur mesure avec une cohérence, une pureté et une efficacité de traitement améliorées, permettant aux fabricants d'optimiser la production tout en minimisant la variabilité des formulations.

Les graisses fractionnées devraient enregistrer la croissance la plus rapide à un CAGR de 6,56 % jusqu'en 2031, portées par une demande croissante d'ingrédients gras hautement fonctionnels aux propriétés physiques et chimiques constantes. Les avancées dans les technologies de fractionnement à sec et par solvant ont permis aux fabricants de produire des graisses avec des profils de fusion précis, un comportement de cristallisation amélioré, une stabilité oxydative renforcée et des performances de traitement supérieures sans modification chimique extensive. Ces caractéristiques rendent les graisses fractionnées de plus en plus attractives pour les fabricants recherchant une plus grande précision de formulation, une cohérence des produits et une efficacité de production. L'accent croissant mis sur les formulations à étiquette propre et la réduction de la dépendance à l'hydrogénation a encore accéléré l'adoption de graisses naturellement fractionnées, car elles offrent une fonctionnalité ciblée tout en préservant les propriétés intrinsèques de l'huile d'origine.

Par source : le végétal domine mais les volumes de graisses animales augmentent via la bioénergie

Les sources végétales représentaient 83,23 % du marché des graisses industrielles EMEA en 2025, en raison de leur large disponibilité, de leur fonctionnalité polyvalente et de leur compatibilité avec les exigences modernes de traitement industriel. Ces matières premières offrent une qualité constante, une composition en acides gras prévisible et une forte adaptabilité aux processus de raffinage, de fractionnement, de mélange et d'interestérification, permettant aux fabricants de produire des graisses aux caractéristiques physiques et de performance spécifiques. Leur évolutivité et leur capacité à soutenir une production standardisée en ont fait la matière première privilégiée pour les opérations industrielles à grand volume nécessitant une uniformité entre les lots de fabrication. L'innovation continue dans les technologies de modification des huiles a encore amélioré la stabilité thermique, la résistance oxydative, le comportement de cristallisation et les performances de stockage des graisses d'origine végétale, élargissant leur adéquation aux applications industrielles exigeantes.

Les graisses d'origine animale devraient enregistrer la croissance la plus rapide à un CAGR de 6,91 % jusqu'en 2031, portées par les efforts croissants pour maximiser la valeur des sous-produits générés par la transformation du bétail et renforcer les pratiques d'économie circulaire dans les chaînes de valeur industrielles. Les avancées dans les technologies de fonte, les méthodes de purification et les systèmes de contrôle qualité ont amélioré la cohérence, la sécurité et les performances industrielles des graisses d'origine animale, les rendant plus adaptées aux applications de fabrication à haute valeur ajoutée. Leur haute densité énergétique, leurs caractéristiques de lubrification favorables et leur composition unique en acides gras offrent des avantages fonctionnels difficiles à reproduire avec certaines matières premières alternatives. L'accent croissant mis sur l'efficacité des ressources et la réduction des déchets encourage également une plus grande utilisation des matériaux d'origine animale comme intrants industriels plutôt que comme flux d'élimination.

Par forme : les graisses liquides mènent simultanément en volume et en croissance

Les graisses liquides représentaient 49,32 % du marché des graisses industrielles EMEA par forme en 2025 et devraient rester la forme à la croissance la plus rapide, enregistrant un CAGR de 5,81 % jusqu'en 2031. Leur position dominante est soutenue par une efficacité de manutention supérieure, une facilité de stockage et de transport, et une intégration transparente dans les processus de fabrication industrielle continue. Les graisses liquides permettent un dosage précis, un mélange rapide et une distribution uniforme pendant la production, réduisant la complexité de traitement tout en améliorant l'efficacité opérationnelle. Leur pompabilité et leur compatibilité avec les systèmes de traitement automatisés minimisent les pertes de matériaux et les temps d'arrêt, les rendant bien adaptées aux opérations industrielles à grande échelle.

Les graisses semi-solides occupent une position significative sur le marché des graisses industrielles EMEA en raison de leurs caractéristiques fonctionnelles équilibrées, combinant la stabilité des graisses solides avec la maniabilité des graisses liquides. Leur consistance plastique permet une bonne tartinabilité, une cristallisation contrôlée et des propriétés structurelles uniformes, les rendant bien adaptées aux processus industriels nécessitant une texture et une cohérence précises. Les graisses solides restent une forme essentielle sur le marché en raison de leur intégrité structurelle, de leur point de fusion élevé et de leur stabilité oxydative. Leur structure cristalline rigide offre une durabilité accrue pendant le stockage, le transport et le traitement industriel à haute température, réduisant le risque de déformation ou de détérioration de la qualité.

Par application : la transformation alimentaire ancre les revenus ; le biodiesel redessine la courbe de croissance

La transformation alimentaire représentait 31,23 % du marché des graisses industrielles EMEA en 2025, portée par une demande constante de graisses fonctionnelles améliorant l'efficacité de fabrication, la cohérence des produits et les performances de traitement. Les graisses industrielles sont essentielles pour améliorer la texture, la stabilité structurelle, la rétention d'humidité et la stabilité oxydative lors de la production à grande échelle, permettant aux fabricants de maintenir une qualité uniforme dans les opérations de traitement à grand volume. Les avancées dans les technologies de fractionnement, de mélange et d'interestérification enzymatique ont permis le développement de systèmes de graisses spécialisés avec des profils de fusion précis et des caractéristiques fonctionnelles améliorées, soutenant des exigences de fabrication de plus en plus complexes. Selon le gouvernement du Royaume-Uni, le secteur alimentaire et des boissons employait environ 3,7 millions de personnes en 2025, ce qui en fait l'un des plus grands écosystèmes de fabrication de la région. Cette échelle renforce la demande soutenue d'ingrédients de graisses industrielles dans les chaînes de valeur de la production alimentaire[3]Source : Gouvernement du Royaume-Uni, "Chaîne alimentaire", gov.uk. Le biodiesel devrait enregistrer la croissance la plus rapide à un CAGR de 6,54 % jusqu'en 2031, porté par l'utilisation croissante de matières premières lipidiques renouvelables dans la production de carburants et un accent croissant sur les solutions énergétiques à faible teneur en carbone. Les graisses industrielles gagnent une adoption plus large comme matières premières en raison de leurs caractéristiques de conversion favorables, de leur haute teneur en énergie et de leur compatibilité avec les procédés établis de fabrication de biodiesel. Les avancées dans le prétraitement des matières premières, les technologies de transestérification et les procédés de raffinage améliorent l'efficacité de production, la qualité du carburant et l'utilisation des matières premières, rendant les graisses industrielles plus viables pour la production de biodiesel à grande échelle. Un accent croissant sur l'efficacité des ressources, les pratiques d'économie circulaire et l'utilisation de matières premières renouvelables soutient davantage l'expansion de l'utilisation des graisses industrielles dans la fabrication de biocarburants.

Analyse géographique

L'Europe représentait 72,32 % du marché des graisses industrielles EMEA en 2025, soutenue par son écosystème de traitement industriel bien développé, ses capacités de raffinage avancées et sa chaîne de valeur établie pour les graisses végétales et animales. La région bénéficie d'une infrastructure étendue pour le raffinage, le fractionnement, l'hydrogénation, le mélange et la production de graisses spéciales, permettant aux fabricants de fournir des graisses industrielles de haute qualité aux caractéristiques fonctionnelles constantes. Des cadres réglementaires solides régissant la sécurité alimentaire, les matières premières renouvelables, la qualité des produits et la durabilité ont encouragé une innovation continue dans les technologies de traitement des graisses. La présence de chaînes d'approvisionnement intégrées et d'industries manufacturières en aval matures a encore renforcé la position de l'Europe dans la production et la consommation de graisses industrielles.

Le Moyen-Orient et l'Afrique devraient enregistrer la croissance la plus rapide à un CAGR de 7,23 % jusqu'en 2031, soutenus par une industrialisation croissante, des investissements accrus dans les industries de transformation en aval et une capacité de production croissante pour les matériaux biosourcés. Le développement continu des infrastructures de raffinage, de la fabrication oléochimique, des installations de carburants renouvelables et des capacités de traitement industriel crée une forte demande de graisses industrielles dans la région. Les améliorations des réseaux logistiques, des technologies de traitement et des chaînes d'approvisionnement régionales améliorent encore l'efficacité de fabrication, tandis que l'accent croissant mis sur la diversification industrielle et la valorisation locale continue de stimuler l'expansion du marché.

Le marché global des graisses industrielles EMEA bénéficie des avancées technologiques continues dans le traitement des lipides, de l'adoption croissante de matières premières durables et renouvelables, et de la demande croissante de solutions de graisses personnalisées aux propriétés fonctionnelles améliorées. Les fabricants investissent dans des technologies avancées de raffinage, de fractionnement et de modification des graisses pour améliorer la qualité des produits, l'efficacité opérationnelle et la conformité réglementaire. Des initiatives de durabilité plus fortes, une meilleure traçabilité dans les chaînes d'approvisionnement en matières premières et une innovation continue dans les formulations de graisses industrielles soutiennent le développement à long terme du marché, permettant à la région de renforcer sa position en tant que pôle mondial clé pour la production et la consommation de graisses industrielles.

Paysage concurrentiel

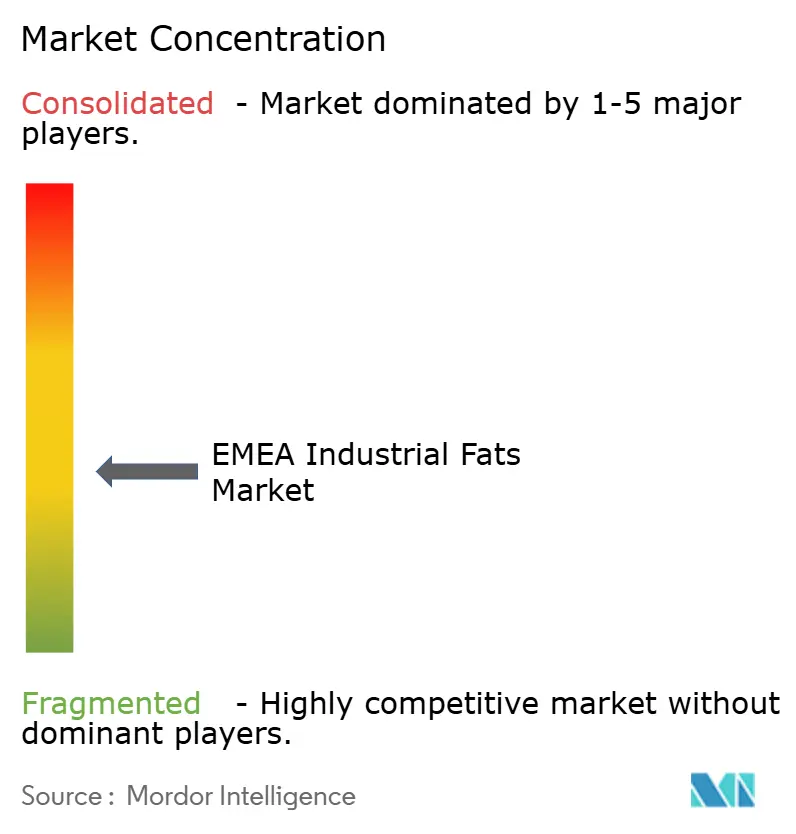

Le marché des graisses industrielles EMEA est modérément consolidé, les principaux fabricants se faisant concurrence grce à un approvisionnement intégré en matières premières, des capacités de raffinage avancées, de larges portefeuilles de produits et des accords d'approvisionnement à long terme avec les clients industriels. Les acteurs du marché se concentrent sur la sécurisation d'approvisionnements fiables en matières premières végétales et animales grâce à des réseaux d'approvisionnement diversifiés et des partenariats d'achat stratégiques pour assurer une production ininterrompue et une qualité de produit constante. Une forte intégration de la chaîne d'approvisionnement — de l'approvisionnement en matières premières et du raffinage au traitement et à la distribution — permet aux fabricants d'optimiser l'efficacité opérationnelle, de réduire les délais et de répondre rapidement aux exigences industrielles en constante évolution. Des entreprises telles que Cargill, Incorporated, Archer Daniels Midland Company, Bunge Limited, Wilmar International Limited et AAK AB maintiennent des positions concurrentielles grâce à une infrastructure de traitement étendue et à des portefeuilles complets de graisses industrielles.

La concurrence est de plus en plus centrée sur l'innovation technologique et la capacité à fournir des solutions de graisses personnalisées aux caractéristiques fonctionnelles précises. Les fabricants continuent d'investir dans des technologies avancées de raffinage, de fractionnement, de mélange et d'interestérification enzymatique pour améliorer les profils de fusion, la stabilité oxydative, le comportement de cristallisation, la pureté et les performances globales des produits. La surveillance numérique des processus, les systèmes de production automatisés, les technologies d'assurance qualité et les capacités analytiques avancées améliorent encore l'efficacité de fabrication tout en garantissant des spécifications de produits constantes. Ces avancées technologiques permettent aux fournisseurs de développer des graisses industrielles spécialisées répondant à des exigences de performance, de durabilité et de réglementation de plus en plus strictes dans de multiples applications industrielles.

Le soutien à la formulation des clients et la collaboration technique représentent un autre différenciateur concurrentiel clé. Les entreprises leaders travaillent en étroite collaboration avec les clients industriels pour développer des formulations de graisses spécifiques aux applications qui améliorent l'efficacité de traitement, la fonctionnalité des produits et la cohérence de fabrication. Des centres d'innovation dédiés, des équipes de service technique, des installations de test à l'échelle pilote et une expertise en formulation permettent aux fournisseurs d'optimiser les compositions de graisses pour des exigences de production spécifiques tout en accélérant les cycles de développement de produits. Parallèlement, les entreprises renforcent leurs initiatives de durabilité grâce à un approvisionnement certifié en matières premières, des systèmes de traçabilité améliorés, des programmes d'achat responsable et des investissements dans des processus de fabrication à faible empreinte carbone, renforçant davantage leur compétitivité à long terme sur le marché des graisses industrielles EMEA.

Leaders du secteur des graisses industrielles EMEA

Cargill, Incorporated

Archer Daniels Midland Company

Bunge Limited

Wilmar International Limited

AAK AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : AAK, producteur de graisses et huiles végétales spéciales, a annoncé le lancement d'ILLEXAO EN 10, un nouvel équivalent de beurre de cacao pour les applications d'enrobage qui améliore les performances et la flexibilité de formulation.

- Septembre 2025 : Nourish Ingredients a lancé ses graisses spéciales et sa technologie de fermentation de précision sur le marché européen de la fabrication alimentaire, avec la création d'un pôle commercial mondial à Leiden, aux Pays-Bas.

Périmètre du rapport sur le marché des graisses industrielles EMEA

Les graisses industrielles désignent généralement des graisses fabriquées artificiellement à grande échelle pour la production alimentaire, principalement les acides gras trans et les graisses interestérifiées. Le marché des graisses industrielles EMEA est segmenté par type de produit, source, forme, application et géographie. Par type de produit, le marché est segmenté en graisses spéciales, graisses hydrogénées, graisses fractionnées, graisses mélangées et autres. Par source, le marché est segmenté en végétal et animal. Par forme, le marché est segmenté en liquide, semi-solide et solide. Par application, le marché est segmenté en transformation alimentaire, biodiesel, oléochimiques, tensioactifs et détergents, lubrifiants et graisses, cosmétiques et soins personnels, aliments pour animaux et produits pharmaceutiques. Par géographie, le marché est segmenté en Europe et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Graisses spéciales |

| Graisses hydrogénées |

| Graisses fractionnées |

| Graisses mélangées |

| Autres |

| Végétal |

| Animal |

| Liquide |

| Semi-solide |

| Solide |

| Transformation alimentaire |

| Biodiesel |

| Oléochimiques |

| Tensioactifs et détergents |

| Lubrifiants et graisses |

| Cosmétiques et soins personnels |

| Aliments pour animaux |

| Produits pharmaceutiques |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Graisses spéciales | |

| Graisses hydrogénées | ||

| Graisses fractionnées | ||

| Graisses mélangées | ||

| Autres | ||

| Par source | Végétal | |

| Animal | ||

| Par forme | Liquide | |

| Semi-solide | ||

| Solide | ||

| Par application | Transformation alimentaire | |

| Biodiesel | ||

| Oléochimiques | ||

| Tensioactifs et détergents | ||

| Lubrifiants et graisses | ||

| Cosmétiques et soins personnels | ||

| Aliments pour animaux | ||

| Produits pharmaceutiques | ||

| Par géographie | Europe | Royaume-Uni |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quels sont les moteurs de la croissance de la demande de graisses industrielles EMEA jusqu'en 2031 ?

Les principaux moteurs sont la demande croissante de matières premières pour le biodiesel et le SAF dans le cadre de la politique de l'UE, la reformulation alimentaire continue après les limites sur les acides gras trans, et l'expansion de la fabrication d'aliments transformés en Europe et en MEA.

Quelle est la taille du marché des graisses industrielles EMEA en 2026 et quelles sont ses perspectives ?

Le marché des graisses industrielles EMEA s'élevait à 61,29 milliards USD en 2026 et devrait atteindre 79,08 milliards USD d'ici 2031 à un CAGR de 5,23 %.

Quelle catégorie de produits génère le plus de revenus sur ce marché ?

Les graisses spéciales étaient en tête en 2025 avec une part de 38,41 % car elles sont largement utilisées dans la confiserie, les fourrages de boulangerie, la nutrition infantile et les produits analogues aux produits laitiers.

Quelle utilisation finale connaît la croissance la plus rapide dans la région ?

Le biodiesel est l'application à la croissance la plus rapide avec un CAGR projeté de 6,54 % jusqu'en 2031, soutenu par une demande plus forte de carburants renouvelables dans l'UE.

Dernière mise à jour de la page le: