Taille et Part du Marché de la Protection contre les Interférences Électromagnétiques (IEM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.85 Milliards de dollars |

| Taille du Marché (2031) | 10.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.97% CAGR |

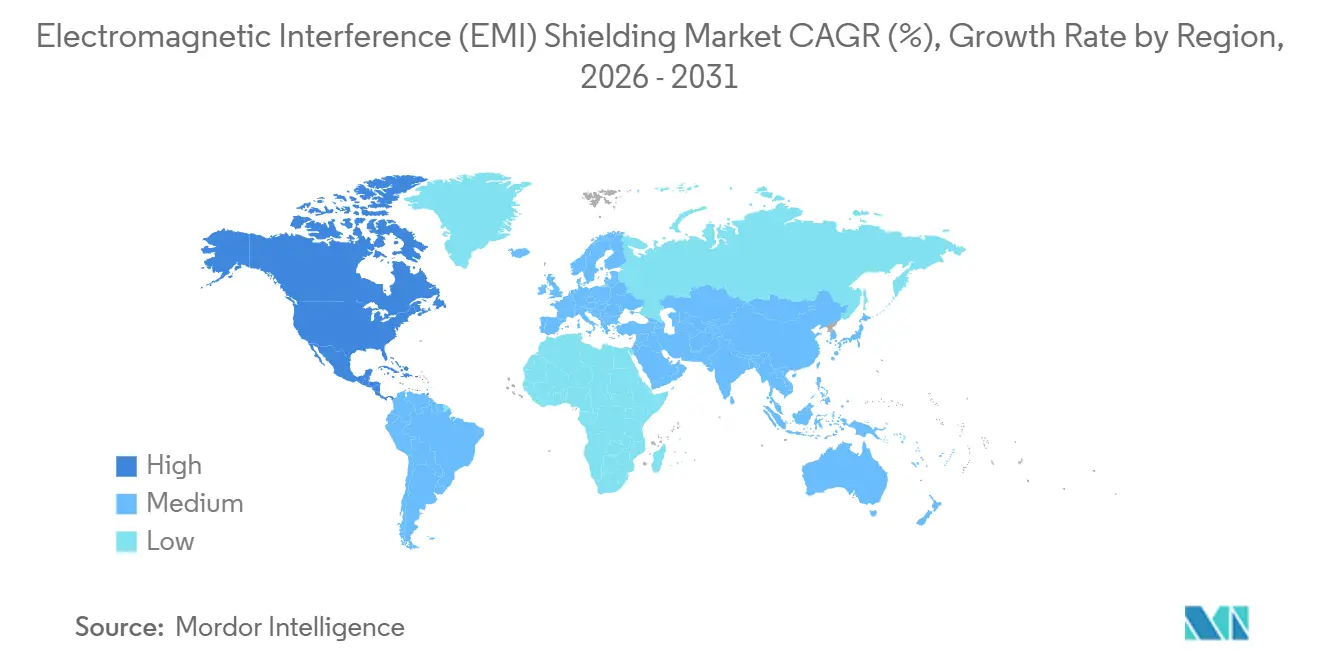

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs-shielding-market/electromagnetic-interference-(emi)-shielding-market-1753429347798-major-players.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Protection contre les Interférences Électromagnétiques (IEM) par Mordor Intelligence

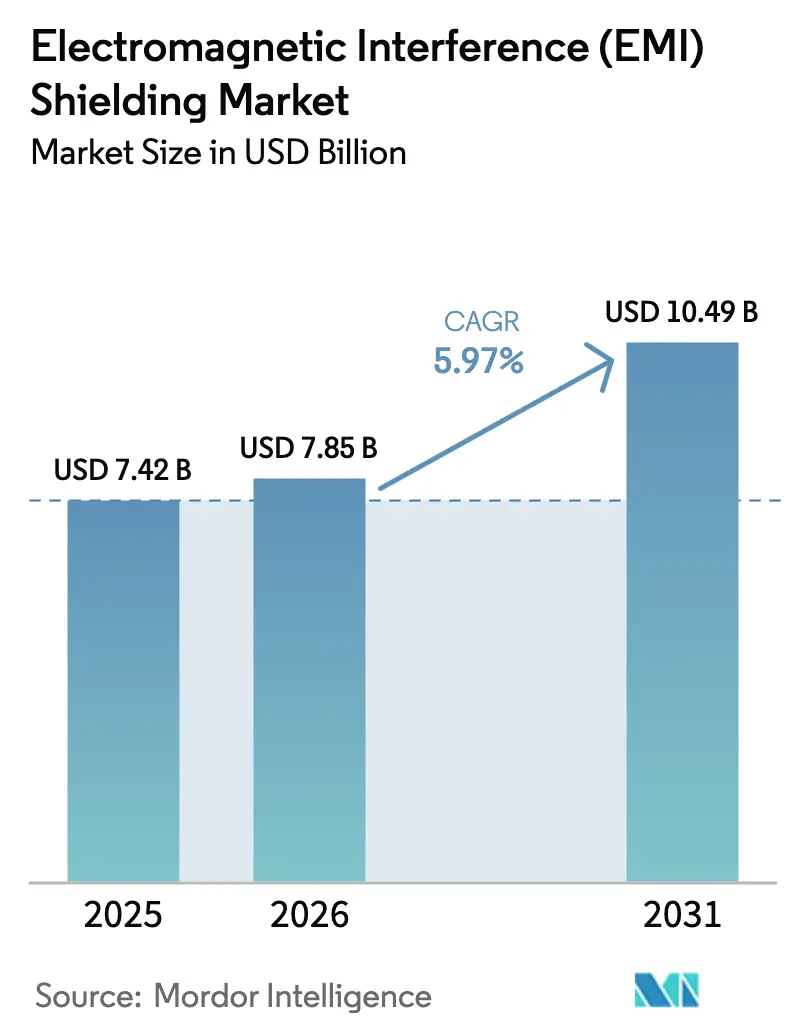

La taille du Marché de la Protection contre les Interférences Électromagnétiques était évaluée à 7,42 milliards USD en 2025 et devrait croître de 7,85 milliards USD en 2026 pour atteindre 10,49 milliards USD d'ici 2031, à un TCAC de 5,97 % durant la période de prévision (2026-2031). Les déploiements critiques en termes de performance dans les centres de données IA, les stations de base 5G et les groupes motopropulseurs de véhicules électriques remplacent les achats axés uniquement sur la conformité, à mesure que les enjeux liés à l'intégrité du signal augmentent. L'Asie-Pacifique a dominé avec 41,40 % des revenus en 2025, grâce aux pôles de smartphones et de batteries pour véhicules électriques, tandis que l'Amérique du Nord devrait connaître la croissance la plus rapide avec un TCAC de 6,55 % en raison des constructions de centres de données hyperscale nécessitant des baies refroidies par liquide blindées contre les radiofréquences. Les revêtements conducteurs détenaient une part de 32,70 % des matériaux en 2025, mais les polymères conducteurs plus légers devraient croître à un TCAC de 6,12 % à mesure que les concepteurs privilégient la résistance à la corrosion dans les téléphones pliables et les appareils portables. Le blindage par joint a capturé 53,00 % des revenus par méthode en 2025 et reste essentiel pour les modules de portières automobiles devant résister à 100 000 cycles d'ouverture-fermeture sans perdre moins de 1 Ω de résistance de contact. La bande 1-6 GHz domine encore à 62,00 %, mais la demande sub-THz augmente à un TCAC de 6,11 % à mesure que les constellations de satellites et les petites cellules à ondes millimétriques se multiplient.

Points Clés du Rapport

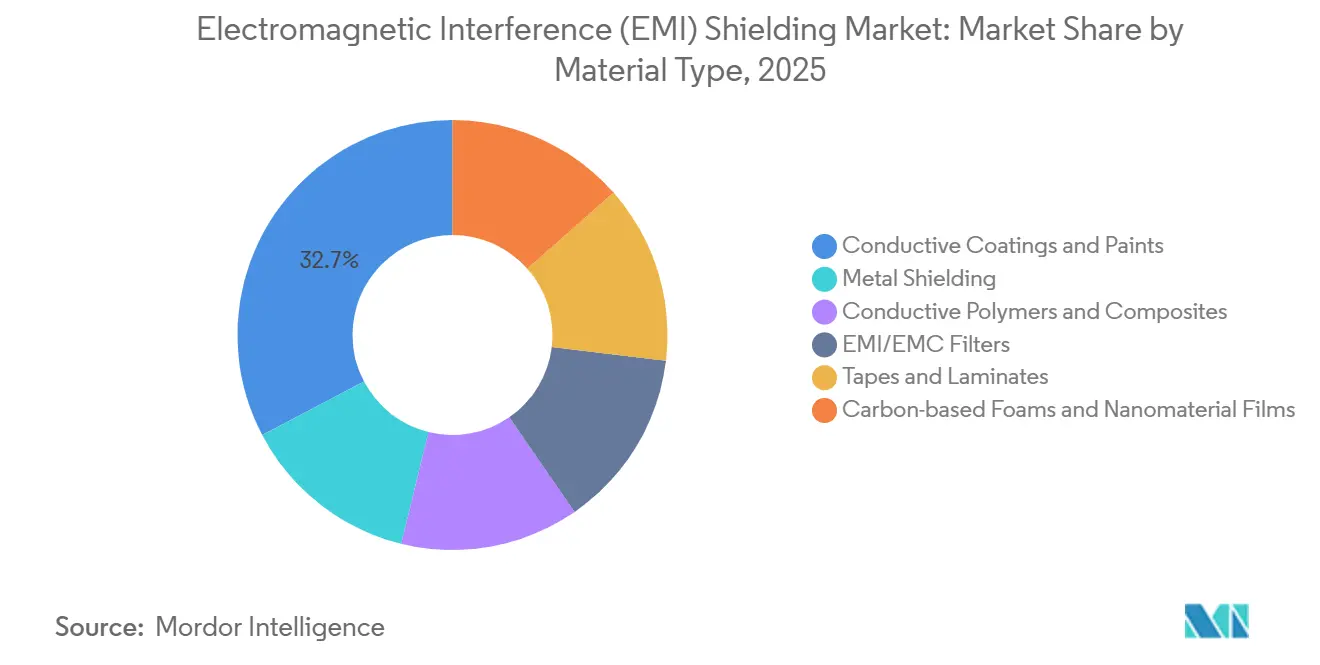

- Par type de matériau, les revêtements et peintures conducteurs ont dominé avec une part de revenus de 32,70 % en 2025, et la part des polymères et composites conducteurs devrait augmenter avec un TCAC de 6,12 % durant la période de prévision (2026-2031).

- Par méthode de blindage, le blindage par joint a capturé 53,15 % de la part du marché de la protection contre les interférences électromagnétiques en 2025, et cette part devrait augmenter avec un TCAC de 6,23 % durant la période de prévision (2026-2031).

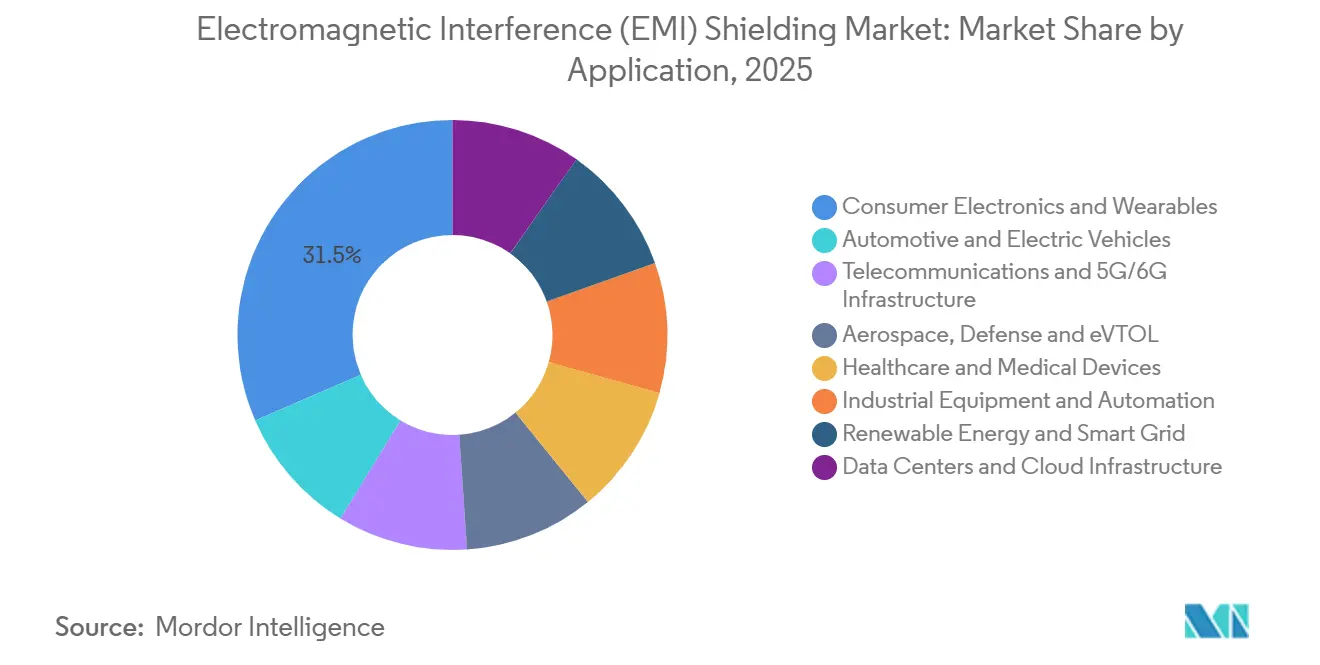

- Par application, l'électronique grand public et les appareils portables représentaient 31,50 % de la taille du marché de la protection contre les interférences électromagnétiques en 2025, tandis que les centres de données et l'infrastructure cloud devraient enregistrer le TCAC le plus rapide de 6,32 % jusqu'en 2031.

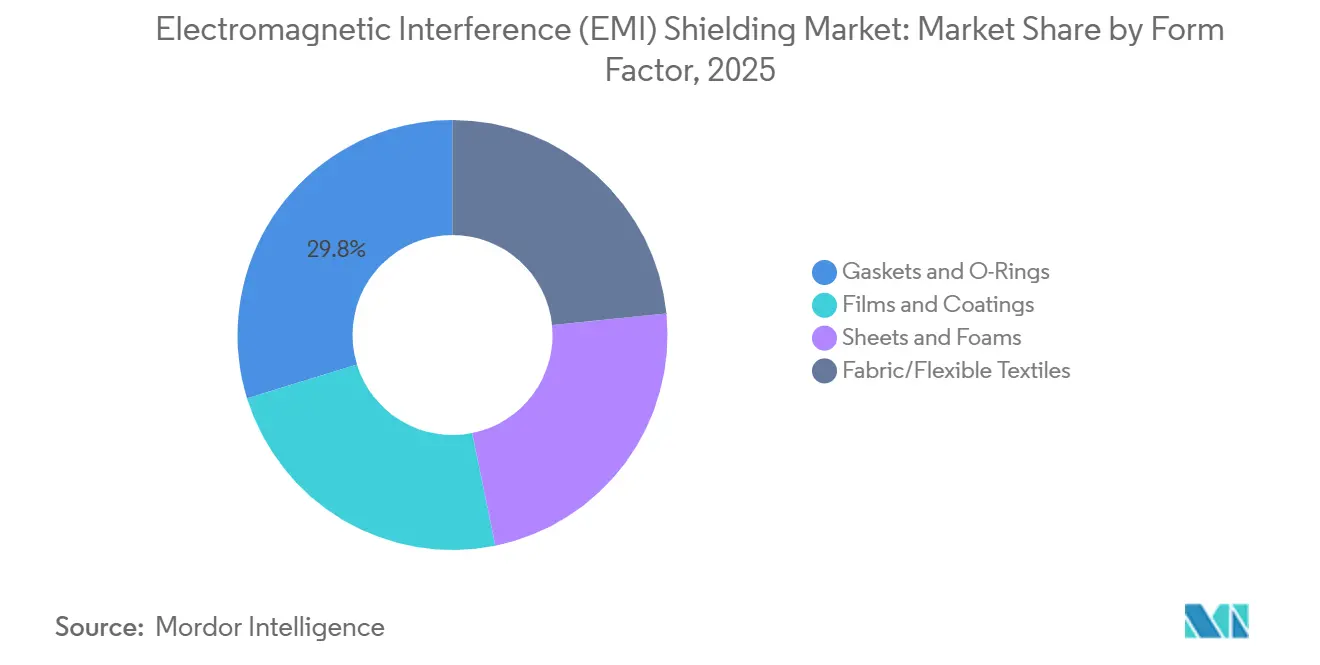

- Par facteur de forme, les joints et joints toriques détenaient une part de 29,77 % en 2025 et la part des films et revêtements devrait croître avec un TCAC de 6,41 % durant la période de prévision (2026-2031).

- Par géographie, l'Asie-Pacifique détenait 41,40 % de la part du marché de la protection contre les interférences électromagnétiques en 2025 et l'Amérique du Nord progresse à un TCAC de 6,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Protection contre les Interférences Électromagnétiques (IEM)

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante de l'électronique grand public et des appareils portables | +1.8% | Mondial, avec l'Asie-Pacifique comme cœur et des retombées vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Déploiement rapide des infrastructures 5G/ondes millimétriques | +1.6% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Corée du Sud, Japon) | Court terme (≤ 2 ans) |

| Réglementations CEM mondiales plus strictes dans les secteurs automobile, médical et aérospatial | +1.2% | Europe (automobile), Amérique du Nord (médical, aérospatial), Asie-Pacifique (automobile) | Long terme (≥ 4 ans) |

| Constellations de satellites spécifiques à des secteurs verticaux stimulant la demande de blindage embarqué | +0.5% | Mondial, avec une concentration dans les pôles de lancement en Amérique du Nord | Moyen terme (2-4 ans) |

| Blindage au niveau des compartiments de chiplets et SiP dans les emballages avancés | +0.9% | Asie-Pacifique (Taïwan, Corée du Sud), Amérique du Nord (pôles de conception) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de l'Électronique Grand Public et des Appareils Portables

Les smartphones, montres connectées et écouteurs se miniaturisent, de sorte que les ingénieurs spécifient désormais des couches de blindage plus minces que 10 μm qui offrent encore une atténuation supérieure à 60 dB de 2,4 à 6 GHz. Les tissus à base de MXène atteignent 42 dB en une seule couche et 69 dB en triple empilement tout en résistant à plus de 500 flexions, ce qui les rend idéaux pour les surfaces courbes des appareils portables. Les charnières des téléphones pliables fléchissent plus de 200 000 fois ; les encres à nanofils d'argent maintiennent une conductivité de 31 000 S/cm même sous 50 % de déformation, empêchant les chemins de fuite RF. À mesure que les films transparents, extensibles et lavables arrivent à maturité, les fournisseurs disposant de lignes de revêtement rouleau à rouleau surpasseront les fournisseurs traditionnels de boîtiers métalliques.

Déploiement Rapide des Infrastructures 5G/Ondes Millimétriques

Les stations de base à ondes millimétriques à 26 GHz et 39 GHz nécessitent des blindages au niveau des cartes évalués à plus de 80 dB, car les substrats en polytétrafluoroéthylène (PTFE) à faibles pertes et en polymère à cristaux liquides amplifient les émissions rayonnées. La partie 15 de la Commission fédérale des communications (FCC) et la norme EN 301 489 de l'Institut européen des normes de télécommunications (ETSI) ont été renforcées en 2024, de sorte que les fabricants d'équipements d'origine (OEM) achètent désormais des assemblages moulés combinant des vias thermiques et des joints IEM, réduisant ainsi les étapes de production. Le nombre de petites cellules en Amérique du Nord est en passe de dépasser 1 million d'ici 2028, et les opérateurs de centres de données près de Washington D.C. équipent déjà leurs baies de panneaux de 60 à 80 dB après des incidents d'erreurs mémoire sur les unités de traitement graphique (GPU)[1]FCC, "Appareils à radiofréquence - Partie 15," fcc.gov.

Réglementations CEM Mondiales Plus Strictes dans les Secteurs Automobile, Médical et Aérospatial

L'édition 7.0 de la norme CISPR 12 et la révision 7 du règlement UNECE R10 ont relevé les limites d'émission et d'immunité des véhicules en 2025. Les constructeurs automobiles exigent désormais des joints en élastomère conducteur maintenant un taux de déformation permanente inférieur à 10 % après 168 heures à 125 °C ; les pièces en tissu sur mousse ne peuvent pas y répondre[2]Nations Unies, "UNECE R10 Révision 7," unece.org. Les dispositifs médicaux doivent satisfaire à l'édition 5.0 de la norme IEC 60601-1-2, tandis que la norme MIL-STD-461G stimule la demande aérospatiale de blindages de câbles capables de réduire les courants induits par des éclairs de 200 kA à environ 1 A.

Blindage au Niveau des Compartiments de Chiplets et SiP dans les Emballages Avancés

À mesure que les conceptions à chiplets se répandent, la diaphonie augmente. Les parois de boîtiers moulés à motifs laser offrent plus de 70 dB d'isolation entre les modules RF et bande de base dans les modules 5G sans étapes de pulvérisation cathodique ultérieures, mais les parois en époxy nécessitent une résistivité inférieure à 0,1 Ω·cm et une expansion thermique adaptée pour rester liées sur 1 000 cycles thermiques. Les films d'argent imprimés par électropulvérisation offrent 60 dB à une épaisseur de 25 μm avec un rendement matière de 90 %, réduisant le coût par boîtier d'environ 40 %.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des matériaux et procédés de blindage avancés | -0.9% | Mondial, avec une pression aiguë dans les segments grand public sensibles aux coûts | Moyen terme (2-4 ans) |

| Contraintes de facteur de forme dans les appareils ultra-compacts et pliables | -0.4% | Asie-Pacifique (pôles d'électronique grand public), Amérique du Nord (appareils portables) | Court terme (≤ 2 ans) |

| Volatilité du prix du cuivre augmentant le risque sur la nomenclature des matériaux dans les programmes à grand volume | -0.7% | Mondial, avec une exposition accrue dans les secteurs automobile et des infrastructures de télécommunications | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Matériaux et Procédés de Blindage Avancés

Les films de nanomatériaux peuvent dépasser 200 USD par kg, soit dix fois le prix des fibres de carbone revêtues de nickel. Les équipements de pulvérisation cathodique sous vide coûtent plus de 500 000 USD et fonctionnent par cycles de 30 à 60 minutes, tandis que les enducteurs à ultrasons ont des besoins en capital plus faibles, environ 50 000 USD, mais ajoutent une complexité de formulation des encres. La certification ajoute 15 à 20 % aux budgets de développement, de sorte que les petites entreprises sans laboratoires de compatibilité électromagnétique (CEM) internes font face à des lancements retardés.

Volatilité du Prix du Cuivre Augmentant le Risque sur la Nomenclature des Matériaux

Le cuivre du London Metal Exchange a approché 11 735 USD par tonne fin 2025 ; chaque variation de 2 000 USD fait augmenter les nomenclatures de matériaux des joints jusqu'à 10 % pour les volumes automobile et télécommunications. Les droits de douane des États-Unis sur le cuivre semi-fini et la rareté de la fusion domestique intensifient le risque d'approvisionnement. Les substituts en aluminium ou en polymère nécessitent soit des sections plus épaisses, soit manquent de durabilité, rendant la couverture en temps réel et le recyclage en boucle fermée essentiels pour la stabilité des marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Les Polymères Conducteurs Progressent sous l'Effet de la Corrosion et du Poids comme Facteurs de Substitution

Les revêtements et peintures conducteurs contrôlaient 32,70 % des revenus en 2025, soutenus par leur compatibilité avec les procédés de pulvérisation, de brossage et de trempage qui s'intègrent parfaitement dans les lignes de production existantes sans modifications d'outillage à forte intensité de capital. Le blindage métallique domine encore dans les applications à haute robustesse telles que les baies avioniques nécessitant plus de 80 dB d'atténuation.

Les polymères et composites conducteurs croîtront à un TCAC de 6,12 % jusqu'en 2031, attirant les concepteurs recherchant une immunité à la corrosion dans les enceintes marines et de télécommunications extérieures ; les composites polyaniline/ferrite de nickel ont atteint 78,07 dB d'efficacité de blindage en bande K avec des mécanismes à dominante absorption et un indice vert supérieur à 1,0, signalant des avantages environnementaux par rapport aux traitements de surface au chromate hexavalent interdits par le règlement REACH de l'UE. Les composites hybrides en TPU affichent désormais une conductivité de 312 S/cm, de sorte que les fournisseurs proposant des portefeuilles multi-matériaux peuvent réaliser des ventes croisées au sein de listes de fournisseurs en réduction.

Par Méthode de Blindage : La Dominance des Joints Reflète les Cycles des Enceintes Automobiles et de Télécommunications

Le blindage par joint détenait 53,15 % de la part par méthode en 2025 et croîtra à un TCAC de 6,23 % durant la période de prévision (2026-2031), porté par les équipementiers automobiles spécifiant des joints en élastomère conducteur et en tissu sur mousse maintenant une résistance de contact inférieure à 1 Ω sur 100 000 cycles d'ouverture de portière et résistant aux températures sous capot atteignant 125 °C. Le blindage au niveau des cartes capte la demande des smartphones et des modules IoT, mais ce segment fait face à une pression sur les marges à mesure que les fournisseurs de modules passent au blindage moulé intégré lors de la fabrication des substrats.

Le revêtement conforme sert les applications grand public sensibles aux coûts, les décodeurs et les enceintes connectées, où les peintures à base d'argent ou de nickel appliquées par pulvérisation offrent une atténuation de 30 à 50 dB suffisante pour la conformité à la classe B de la partie 15 de la FCC sans investissement en outillage. Le blindage des câbles et le blindage des enceintes et des évents s'adressent aux marchés des infrastructures : les opérateurs de centres de données installant des baies IA refroidies par liquide nécessitent des panneaux de ventilation blindés contre les RF avec un maillage en nid d'abeilles qui atténue de 60 à 80 dB à 1-6 GHz tout en maintenant un débit d'air supérieur à 200 CFM pour éviter la limitation thermique.

Par Application : Les Centres de Données Progressent Rapidement car les Charges de Travail IA Imposent une Tolérance Zéro aux Erreurs

L'électronique grand public a généré 31,50 % des ventes de 2025, mais les cycles de remplacement s'allongent. Les centres de données et l'infrastructure cloud devraient afficher le TCAC le plus rapide de 6,32 % durant la période de prévision (2026-2031) ; un incident survenu en 2024 dans une ferme de serveurs en Virginie du Nord a montré des erreurs mémoire de GPU liées à des nœuds de périphérie 5G, déclenchant des mises à niveau avec des panneaux de baies de 80 dB. Les laboratoires CEM automobiles ont atteint 1,83 milliard USD en 2024 et se dirigent vers 3,11 milliards USD d'ici 2031, car les onduleurs de batteries génèrent du bruit à large bande.

Les dispositifs de santé et médicaux, les équipements industriels et l'automatisation, les énergies renouvelables et les réseaux intelligents complètent le portefeuille d'applications, chacun imposant des normes spécifiques au secteur — IEC 60601 pour le médical, IEC 61326 pour le diagnostic in vitro et IEC 61000 pour l'industrie — ce qui fragmente les stratégies de mise sur le marché des fournisseurs et récompense l'expertise sectorielle plutôt que l'échelle.

Par Facteur de Forme : Les Films et Revêtements s'Accélèrent grâce à l'Adoption des Appareils Portables et des Écrans Flexibles

Les joints et joints toriques détenaient 29,77 % des revenus en 2025, portés par les joints de portières automobiles et les fermetures d'enceintes de télécommunications nécessitant une compression répétable et une étanchéité environnementale en plus de l'atténuation IEM. Les films et revêtements, prévus à un TCAC de 6,41 %, captent la demande des appareils portables et des écrans flexibles ; le lancement en mars 2026 par Panasonic du film conducteur transparent FineX, doté d'un maillage en cuivre ultra-fin avec un adhésif optiquement transparent, cible les interfaces homme-machine industrielles et les écrans tactiles où une transmissivité optique supérieure à 90 % et une résistance de feuille inférieure à 1 Ω/sq permettent le blindage IEM sans compromettre la clarté de l'affichage.

La trajectoire de la segmentation par facteur de forme vers des solutions plus minces, plus légères et plus conformables s'aligne sur les tendances de miniaturisation, et les fournisseurs maîtrisant le revêtement rouleau à rouleau et la découpe laser gagneront des avantages en termes de coûts et de délais par rapport aux opérations traditionnelles d'emboutissage et de découpe à l'emporte-pièce.

Analyse Géographique

L'Asie-Pacifique a représenté 41,40 % des revenus en 2025, ancrée par la base de fabrication électronique de la Chine, où les pôles de Shenzhen et Dongguan assemblent plus de 60 % des smartphones et appareils portables mondiaux, et par la capacité croissante de production de cellules pour véhicules électriques de l'Inde, qui attire la demande de blindage pour les systèmes de gestion de batteries. Le Japon a enregistré environ 900 millions USD sur les noyaux en ferrite avancés pour les modules 2-6 GHz. Le leadership de la Corée du Sud en matière de 5G et les investissements de Samsung stimulent le blindage des chiplets, tandis que les centres de données de Singapour et de Jakarta font monter la demande de panneaux d'évents.

L'Amérique du Nord, dont la croissance devrait être la plus rapide avec un TCAC de 6,55 % jusqu'en 2031, bénéficie de l'expansion des centres de données hyperscale et des investissements dans les infrastructures 5G ; la seule Virginie du Nord représentait plus de 30 % de la consommation régionale de panneaux de ventilation de blindage IEM en 2025, les opérateurs co-localisant des grappes de GPU et des nœuds de périphérie dans les mêmes installations.

L'Europe détenait une part significative en 2025, portée par la base automobile et industrielle de l'Allemagne et les réglementations strictes du règlement REACH de l'UE qui accélèrent la substitution des revêtements au chromate hexavalent par des polymères conducteurs. Les secteurs aérospatial et de défense de la France exigent des blindages de câbles certifiés contre la foudre et des enceintes conformes à la norme MIL-STD-461G, tandis que le déploiement de la 5G au Royaume-Uni et les investissements dans les réseaux intelligents soutiennent les segments des télécommunications et de l'automatisation industrielle. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés émergents, avec les pôles aérospatiaux du Brésil et les projets de villes intelligentes des Émirats arabes unis offrant des opportunités de niche, mais une fabrication locale limitée et une dépendance aux importations freinent la croissance par rapport aux régions établies.

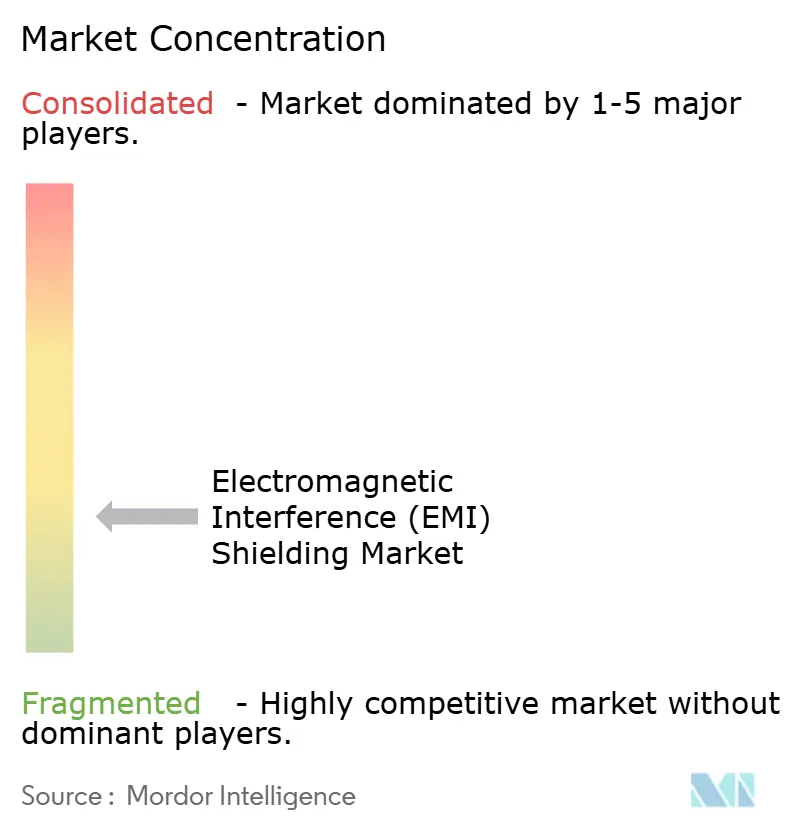

Paysage Concurrentiel

Le marché de la Protection contre les Interférences Électromagnétiques (IEM) est fragmenté. Les startups spécialisées dans le MXène et le graphène promettent 70 dB à 1 μm, réduisant les facteurs de forme pour les appareils pliables. Des spécialistes régionaux tels que Holland Shielding et Huarui Honeycomb dominent les panneaux d'évents à proximité des usines automobiles et de télécommunications. Les acheteurs dans les secteurs de la défense et du médical exigent encore des certifications AS9100D ou ISO 13485 ainsi que des rapports conformes à la norme MIL-STD-461G, divisant le marché en niveaux haute fiabilité et commercial.

Leaders du Secteur de la Protection contre les Interférences Électromagnétiques (IEM)

3M

DuPont

Henkel AG & Co. KGaA

Parker-Hannifin Corporation

PPG Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Lors de Productronica 2025, le premier salon mondial du développement et de la fabrication électroniques, Henkel AG & Co. KGaA a dévoilé une gamme diversifiée d'innovations et lancé son nouveau film de protection contre les interférences électromagnétiques (IEM) offrant une gestion supérieure du bruit IEM pour une électronique automobile de plus en plus complexe.

- Février 2025 : Tech Etch a dévoilé son dernier ajout à la gamme de blindage métallique : le ruban de blindage IEM de la série 2100. Conçu pour résoudre les problèmes contemporains d'interférences électromagnétiques.

Portée du Rapport sur le Marché Mondial de la Protection contre les Interférences Électromagnétiques (IEM)

Le blindage contre les interférences électromagnétiques (IEM) réduit ou bloque le rayonnement électromagnétique indésirable en créant une barrière avec des matériaux conducteurs ou magnétiques, protégeant les appareils électroniques sensibles contre les dysfonctionnements ou la perte de données. Il fonctionne en réfléchissant ou en absorbant les ondes radio/l'énergie électromagnétique, utilisant couramment des métaux comme le cuivre, le nickel et l'aluminium ou des composites avancés.

Le marché de la Protection contre les Interférences Électromagnétiques (IEM) est segmenté par type de matériau, méthode de blindage, plage de fréquences, application, facteur de forme et géographie. Par type de matériau, le marché est segmenté en revêtements et peintures conducteurs, blindage métallique, polymères et composites conducteurs, filtres IEM/CEM, rubans et stratifiés, et mousses à base de carbone et films de nanomatériaux. Par méthode de blindage, le marché est segmenté en revêtement conforme, blindage par joint, blindage au niveau des cartes, blindage des câbles, et blindage des enceintes et des évents. Par plage de fréquences, le marché est segmenté en moins de 1 GHz, 1-6 GHz, 6-40 GHz (ondes millimétriques) et plus de 40 GHz (sub-THz). Par application, le marché est segmenté en électronique grand public et appareils portables, automobile et véhicules électriques, télécommunications et infrastructure 5G/6G, aérospatial, défense et eVTOL, dispositifs de santé et médicaux, équipements industriels et automatisation, énergies renouvelables et réseaux intelligents, et centres de données et infrastructure cloud. Par facteur de forme, le marché est segmenté en films et revêtements, joints et joints toriques, feuilles et mousses, et textiles souples/flexibles. Le rapport couvre également la taille du marché et les prévisions pour la protection contre les interférences électromagnétiques (IEM) dans 19 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Revêtements et Peintures Conducteurs |

| Blindage Métallique |

| Polymères et Composites Conducteurs |

| Filtres IEM/CEM |

| Rubans et Stratifiés |

| Mousses à Base de Carbone et Films de Nanomatériaux |

| Revêtement Conforme |

| Blindage par Joint |

| Blindage au Niveau des Cartes |

| Blindage des Câbles |

| Blindage des Enceintes et des Évents |

| Électronique Grand Public et Appareils Portables |

| Automobile et Véhicules Électriques |

| Télécommunications et Infrastructure 5G/6G |

| Aérospatial, Défense et eVTOL |

| Dispositifs de Santé et Médicaux |

| Équipements Industriels et Automatisation |

| Énergies Renouvelables et Réseaux Intelligents |

| Centres de Données et Infrastructure Cloud |

| Films et Revêtements |

| Joints et Joints Toriques |

| Feuilles et Mousses |

| Textiles Souples/Flexibles |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Chine | |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Matériau | Revêtements et Peintures Conducteurs | |

| Blindage Métallique | ||

| Polymères et Composites Conducteurs | ||

| Filtres IEM/CEM | ||

| Rubans et Stratifiés | ||

| Mousses à Base de Carbone et Films de Nanomatériaux | ||

| Par Méthode de Blindage | Revêtement Conforme | |

| Blindage par Joint | ||

| Blindage au Niveau des Cartes | ||

| Blindage des Câbles | ||

| Blindage des Enceintes et des Évents | ||

| Par Application | Électronique Grand Public et Appareils Portables | |

| Automobile et Véhicules Électriques | ||

| Télécommunications et Infrastructure 5G/6G | ||

| Aérospatial, Défense et eVTOL | ||

| Dispositifs de Santé et Médicaux | ||

| Équipements Industriels et Automatisation | ||

| Énergies Renouvelables et Réseaux Intelligents | ||

| Centres de Données et Infrastructure Cloud | ||

| Par Facteur de Forme | Films et Revêtements | |

| Joints et Joints Toriques | ||

| Feuilles et Mousses | ||

| Textiles Souples/Flexibles | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Chine | ||

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la Protection contre les Interférences Électromagnétiques (IEM) en 2031 ?

Le marché de la Protection contre les Interférences Électromagnétiques (IEM) devrait atteindre 10,49 milliards USD d'ici 2031 à un TCAC de 5,97 % à partir de 2026.

Quelle région devrait connaître la croissance la plus rapide ?

L'Amérique du Nord devrait afficher la croissance la plus élevée, progressant à un TCAC de 6,55 % jusqu'en 2031.

Quel segment enregistrera la croissance la plus rapide ?

Les centres de données et l'infrastructure cloud devraient progresser à un TCAC de 6,32 % durant la période de prévision (2026-2031) vers des baies à forte densité de GPU nécessitant un blindage de haute qualité.

Pourquoi les polymères conducteurs gagnent-ils en popularité ?

Ils réduisent le poids, résistent à la corrosion et respectent les nouvelles règles REACH tout en offrant jusqu'à 78 dB d'efficacité de blindage.

Dernière mise à jour de la page le: