Taille et part du marché de l'oxyde de manganèse électrolytique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.92 Milliards de dollars |

| Taille du Marché (2031) | 2.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

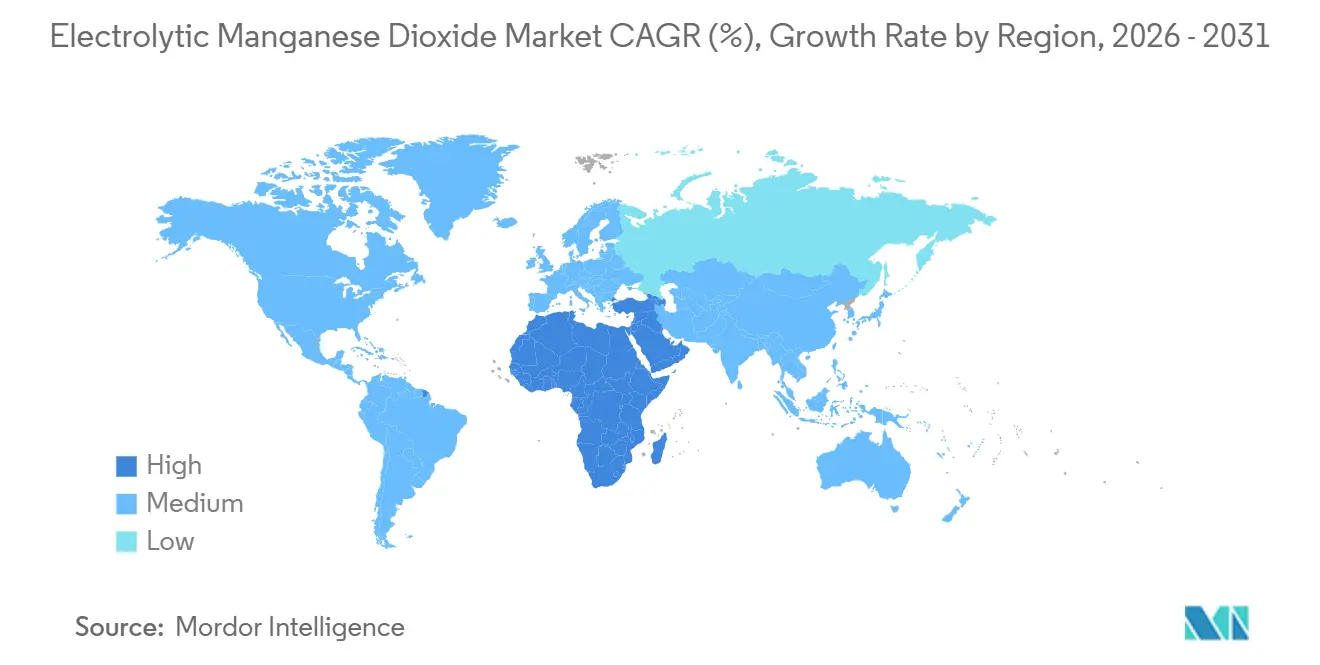

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'oxyde de manganèse électrolytique par Mordor Intelligence

La taille du marché du dioxyde de manganèse électrolytique est projetée à 1,79 milliard USD en 2025, 1,92 milliard USD en 2026, et devrait atteindre 2,67 milliards USD d'ici 2031, avec un CAGR de 6,85 % de 2026 à 2031. Les batteries alcalines primaires continuent de dominer la consommation ; cependant, la croissance la plus rapide est observée dans les matières premières pour cathodes lithium-ion et le stockage stationnaire zinc-ion, qui exigent un contrôle plus strict des impuretés et une chaîne d'approvisionnement entièrement traçable. Les incitations prévues par la loi américaine sur la réduction de l'inflation (IRA) et la loi européenne sur les matières premières critiques (CRMA) déplacent les achats des chaînes d'approvisionnement centrées sur la Chine vers des producteurs de l'hémisphère occidental capables de certifier des processus ISO 9001. Alors que la Chine représente actuellement environ 95 % de la capacité de production de sulfate de manganèse de qualité batterie, les approvisionnements futurs ne devraient couvrir que 55 % de la demande anticipée d'ici 2035. Ce déficit crée des opportunités pour les fournisseurs conformes dans des régions telles que l'Australie, l'Amérique du Nord et l'Union européenne. Par ailleurs, des mesures antidumping allant jusqu'à 149,92 % sur les importations chinoises de dioxyde de manganèse électrolytique (EMD) aux États-Unis, ainsi que des droits de douane échelonnés en Europe, perturbent les flux commerciaux. Ces mesures favorisent la qualification de capacités de production non chinoises et contribuent à la volatilité des prix au comptant, au bénéfice des producteurs agiles.

Points clés du rapport

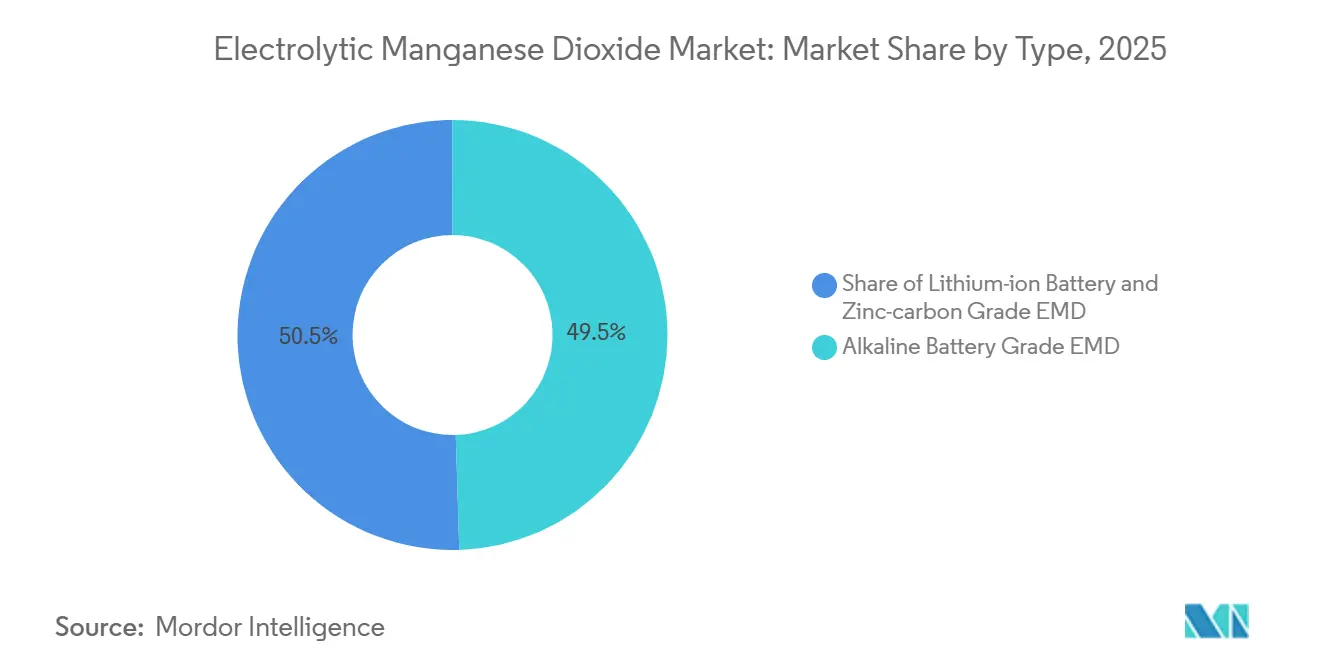

- Par type, l'EMD de qualité batterie alcaline a dominé avec 49,5 % de la part de marché du dioxyde de manganèse électrolytique en 2025. L'EMD de qualité batterie lithium-ion devrait se développer à un CAGR de 8,4 % jusqu'en 2031.

- Par application, les batteries ont représenté 91,9 % de la taille du marché du dioxyde de manganèse électrolytique en 2025 et progressent à un CAGR de 7,0 % jusqu'en 2031.

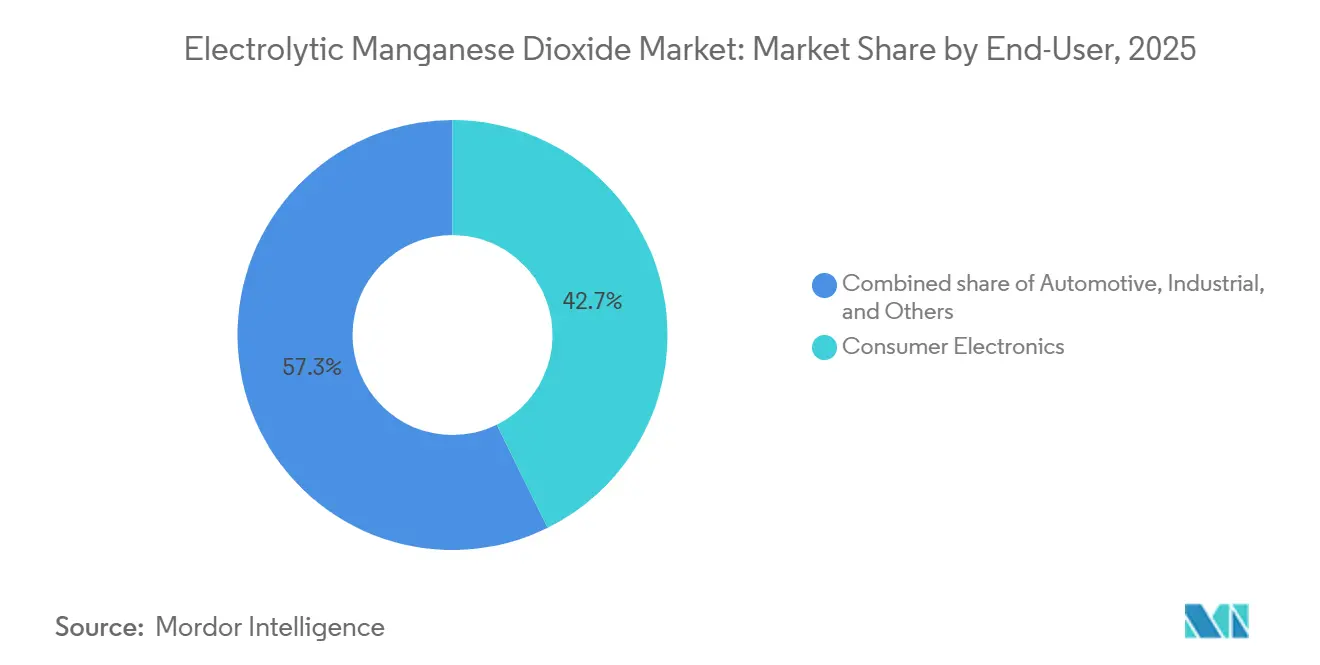

- Par utilisateur final, l'électronique grand public a représenté 42,7 % de la taille du marché du dioxyde de manganèse électrolytique en 2025. Le secteur automobile devrait croître à un CAGR de 7,8 % jusqu'en 2031, dépassant la croissance de l'électronique grand public.

- Par géographie, l'Asie-Pacifique a représenté 52,4 % des revenus en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un CAGR de 7,6 %, le plus rapide au monde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'oxyde de manganèse électrolytique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la demande en batteries primaires alcalines dans les économies émergentes | +0.80% | Asie-Pacifique (Inde, ASEAN), Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Montée en puissance rapide des cathodes lithium-ion à haute teneur en manganèse (NMC, LMO) | +1.90% | Mondial, concentré en Chine, Corée du Sud, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Incitations à la localisation pour le manganèse de qualité batterie dans le cadre de l'IRA américain et du CRMA européen | +1.20% | Amérique du Nord, UE-27, Royaume-Uni | Moyen terme (2-4 ans) |

| Commercialisation du stockage stationnaire zinc-ion utilisant des cathodes en oxyde de manganèse électrolytique | +0.60% | Amérique du Nord, Australie, déploiements pilotes dans l'UE et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Filières de recyclage en boucle fermée pour les batteries alcalines et Li-Mn usagées | +0.70% | Mondial, avantage du premier entrant en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Oxyde de manganèse électrolytique hydrométallurgique bas carbone issu de poussières de four et d'effluents de latérite | +0.50% | Australie, Indonésie, Brésil, Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance rapide des cathodes lithium-ion à haute teneur en manganèse

Les constructeurs automobiles et les fabricants de batteries accélèrent l'adoption des chimies NMC série 8 et série 9 pour réduire la dépendance au cobalt. Cependant, la demande globale en manganèse augmente à mesure que la production mondiale de cellules lithium-ion devrait dépasser 3 TWh d'ici 2030. CITIC Dameng est sur le point de mettre en service 3 000 tonnes par an de capacité d'oxyde de manganèse lithié (LMO) dans le Guangxi d'ici 2025, avec des plans pour tripler cette capacité. Pendant ce temps, les fabricants de précurseurs sud-coréens et japonais ont sécurisé des accords d'enlèvement à long terme pour le sulfate de manganèse de qualité batterie. Bien que la transition de la série NMC 5 (20 % Mn) vers la série NMC 8 (10 % Mn) réduise la teneur en manganèse par cellule, les améliorations de la densité d'énergie au niveau cellulaire permettent une réduction de la taille des packs, soutenant une demande positive en manganèse. Les mélanges à haute teneur en manganèse sont particulièrement adaptés aux groupes motopropulseurs hybrides, où la stabilité thermique et la fourniture de puissance de pointe sont prioritaires par rapport à la densité d'énergie volumétrique. En conséquence, les équipes d'approvisionnement se concentrent sur les spécifications de pureté, telles que des niveaux de cuivre inférieurs à 1 ppm et des tailles de particules D50 constantes, pour garantir la durée de vie en cycle et minimiser les risques de garantie.

Incitations à la localisation dans le cadre de l'IRA américain et de la CRMA européenne

L'article 45X de l'IRA accorde un crédit d'impôt à la production de 10 % pour le manganèse de qualité batterie provenant des États-Unis ou de nations signataires d'accords de libre-échange.(1)Département américain de l'Énergie, "Fiche d'information sur la loi sur la réduction de l'inflation," energy.gov Parallèlement, la CRMA a répertorié 47 projets stratégiques d'une valeur de 22,5 milliards EUR, dont sept pôles de manganèse bénéficiant d'une procédure d'autorisation accélérée plafonnée à 27 mois.(2) Commission européenne, "Liste des projets stratégiques CRMA," ec.europa.eu Le projet de retraitement des résidus de Chvaletice d'Euro Manganese et l'usine de recyclage NorthCYCLE de Northvolt illustrent comment un approvisionnement conforme peut atteindre une prime de prix de 15 à 20 % par rapport aux matériaux non traçables. La documentation de l'intensité en gaz à effet de serre (GES) et des pratiques sociales par le biais d'audits ISO 14001 devient de plus en plus une exigence standard pour les acheteurs de cathodes de premier rang et les équipementiers automobiles souhaitant bénéficier des crédits d'impôt de la loi sur la réduction de l'inflation sur les véhicules électriques (VE) finis.

Hausse de la demande de batteries alcalines dans les économies émergentes

Les batteries alcalines jetables continuent de jouer un rôle crucial dans les appareils à faible consommation en Inde, en ASEAN et dans certaines régions d'Afrique, où la fiabilité du réseau électrique reste insuffisante. L'urbanisation croissante et l'expansion du commerce de détail ont conduit à une croissance de 4,2 % des expéditions de batteries alcalines en 2025, contribuant à une augmentation de 0,8 % du CAGR du marché du dioxyde de manganèse électrolytique (EMD). Les initiatives nationales d'électrification au Nigeria et au Kenya ont introduit des kits d'éclairage hors réseau prépayés incluant des piles AA. Les distributeurs locaux préfèrent les grades d'EMD avec une teneur en oxygène actif de 91 à 92 %, qui offrent un équilibre entre coût et durée de conservation, maintenant une demande stable malgré la transition mondiale vers les batteries rechargeables.

Commercialisation du stockage stationnaire zinc-ion utilisant des cathodes en oxyde de manganèse électrolytique

Les développeurs testent des batteries zinc-ion avec des cathodes en EMD, visant des coûts inférieurs à 100 USD/kWh. Le Département américain de l'Énergie identifie le dioxyde de zinc-manganèse comme une chimie prioritaire pour le stockage d'énergie de longue durée. Le projet Haybarn en Californie met en évidence 486 MWh de capacité de stockage hybride zinc. Cette voie diversifie le marché du dioxyde de manganèse électrolytique au-delà des batteries consommables vers des déploiements d'équipements d'investissement avec des contrats d'enlèvement pluriannuels.(3) Centre japonais des céramiques fines, "Percée dans les batteries zinc-manganèse à haute énergie," jfcc.or.jp

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des coûts du minerai de manganèse et de l'énergie comprimant les marges | -0.90% | Mondial, aigu en Chine, en Inde et en Afrique du Sud | Court terme (≤ 2 ans) |

| Gains de parts rapides des chimies LFP et sodium-ion dans les véhicules électriques d'entrée de gamme | -1.30% | Chine, se répandant vers l'ASEAN et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Durcissement des permis environnementaux chinois limitant la production d'oxyde de manganèse électrolytique de haute pureté | -0.60% | Chine (provinces du Guangxi et du Hunan), impact mondial indirect | Court terme (≤ 2 ans) |

| Droits antidumping et contrôles à l'exportation sur l'oxyde de manganèse électrolytique dans les principales voies commerciales | -0.50% | États-Unis, UE, Japon (marchés d'importation) ; Chine (origine des exportations) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Gains de parts rapides des chimies LFP et sodium-ion

En 2025, le phosphate de fer lithié (LFP) représentait plus de 50 % du marché des cathodes pour véhicules électriques (VE) particuliers en Chine, porté par une baisse des prix moyens des packs à 108 USD/kWh, représentant un avantage de coût de 15 % par rapport aux cathodes nickel manganèse cobalt (NMC). Les cellules sodium-ion, introduites commercialement par CATL et BYD, ont ajouté une pression concurrentielle en fournissant des alternatives sans manganèse pour les véhicules à faible coût et les deux-roues. Une fois qu'un équipementier (OEM) adopte des plateformes LFP ou sodium-ion, la transition vers le NMC peut nécessiter jusqu'à 24 mois de requalification, entraînant des pertes de parts de marché durables pour les cathodes à forte teneur en manganèse. La production de sodium-ion a atteint 12 GWh en 2025, soulignant sa capacité de montée en puissance rapide et son potentiel à réduire la demande future de dioxyde de manganèse électrolytique (EMD) sur les marchés émergents.

Durcissement des permis environnementaux chinois limitant la production de haute pureté

En 2024, le ministère chinois de l'Écologie et de l'Environnement a mis en œuvre des exigences de rejet zéro de liquide pour les effluents d'EMD. Cette réglementation a contraint les petits producteurs du Guangxi et du Hunan à cesser leurs activités, à moins d'investir entre 15 et 20 millions USD par ligne de production de 10 000 tonnes par an pour des modernisations du traitement des eaux. MOIL Limited a signalé une baisse de 18 % des enlèvements chinois en 2025, malgré des réductions de prix, soulignant des contraintes d'approvisionnement à court terme. Les producteurs chinois restants ont adopté la technologie de filtration membranaire, qui augmente les niveaux de pureté à 92-93 % de MnO₂ mais augmente les coûts d'exploitation de 12 à 15 %. Ce changement a incité les acheteurs mondiaux à envisager des fournisseurs australiens et européens, qui respectent les normes REACH et EPA sans les risques associés aux incertitudes liées à la guerre commerciale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : croissance premium dans l'oxyde de manganèse électrolytique de qualité lithium-ion

L'EMD de qualité batterie alcaline représentait 49,5 % de la part de marché du dioxyde de manganèse électrolytique en 2025, soutenant principalement le segment stable des cellules primaires. Ce grade se caractérise par une teneur en oxygène actif de 91 à 92 % et des niveaux de métaux lourds inférieurs à 50 ppm, ce qui contribue à minimiser l'autodécharge. En revanche, l'EMD de qualité batterie lithium-ion, raffiné pour contenir moins de 1 ppm de cuivre et conçu avec une taille de particule D50 de 26 µm, devrait croître à un taux de croissance annuel composé (CAGR) de 8,4 % jusqu'en 2031, dépassant la croissance de l'EMD de qualité alcaline. Cette croissance est portée par l'expansion des applications automobiles et de stockage sur réseau, qui compensent la réduction de la teneur en manganèse de 20 % à 10 % lors de la transition des formulations NMC série 5 traditionnelles vers les formulations NMC série 8 à haute teneur en nickel.

Les installations de production à double site de Tosoh au Japon et en Grèce, avec une capacité combinée de 60 000 tonnes par an, représentent environ 20 % de la part de marché mondiale. Cependant, les procédés hydrométallurgiques émergents de sociétés telles qu'Element 25 et Euro Manganese ont le potentiel de réduire les coûts de conversion de 25 à 30 %, constituant un défi pour les méthodes électrolytiques traditionnelles. Ces procédés alternatifs produisent de l'EMD à faible teneur en carbone avec 40 à 60 % moins de déchets solides, s'alignant sur les objectifs de réduction des émissions de portée 3 des équipementiers (OEM). L'avenir du déploiement des capacités au-delà de 2028 dépendra de la capacité des prix de l'EMD de qualité batterie premium à justifier les lignes d'électrolyse à forte intensité capitalistique ou si les méthodes de précipitation directe de sulfate remplaceront la production conventionnelle d'EMD.

Par application : les batteries dominent, la niche du traitement de l'eau persiste

Les batteries représentaient 91,9 % de la taille du marché du dioxyde de manganèse électrolytique (EMD) en 2025 et devraient croître à un taux annuel de 7,0 % jusqu'en 2031, portées par la demande des cellules primaires alcalines et des cathodes lithium-ion. Le segment du traitement de l'eau se développe parallèlement aux avancées dans les projets de dessalement et d'infrastructure municipale dans la région Asie-Pacifique et dans le Golfe. Les applications plus petites, notamment les ferrites et les oxydants chimiques, affichent une demande stable.

Au sein du segment des batteries, les schémas d'utilisation évoluent. La part des batteries alcalines dans la catégorie des batteries a diminué de 65 % en 2020 à 55 % en 2025, à mesure que l'EMD lié au lithium-ion gagnait du terrain pour les chimies NMC, LMO et zinc-ion émergentes. Les avancées du Japon en 2025 dans les cathodes zinc-manganèse réversibles mettent en évidence le potentiel du stockage multi-électrons, tandis que les déploiements télécom d'Urban Electric Power démontrent la viabilité commerciale des systèmes de manganèse aqueux. Dans le traitement de l'eau, les opérateurs préfèrent de plus en plus l'EMD au chlore ou à l'ozone, notamment dans les scénarios nécessitant un dosage automatisé et des investissements en capital modérés, tels que les modernisations municipales en Inde et dans le CCG.

Par utilisateur final : la croissance automobile dépasse l'électronique grand public

Le segment de l'électronique grand public devrait dominer le marché des utilisateurs finaux avec une part de 42,7 % en 2025, porté par l'utilisation généralisée des télécommandes, des jouets et des lampes de poche. Le segment automobile, cependant, devrait croître à un taux de croissance annuel composé (CAGR) de 7,8 %, soutenu par l'expansion des gigafactories aux États-Unis, en Europe et en Corée du Sud, à mesure que les équipementiers (OEM) adoptent des mélanges NMC à haute teneur en manganèse pour réduire la dépendance au cobalt.

La ligne de production LMO de CITIC Dameng et le projet de manganèse de qualité batterie Hermosa de South32 sont bien alignés avec la transition du secteur automobile, permettant aux fournisseurs de cellules de satisfaire aux exigences de contenu de la loi sur la réduction de l'inflation (IRA). Alors que les appareils grand public adoptent de plus en plus les formats lithium-ion ou lithium-polymère rechargeables, la demande de piles alcalines AA et AAA reste stable, notamment dans les appareils à faible consommation, qui représentent plus de 15 milliards d'unités. Dans le segment industriel, les modules zinc-ion et zinc-air sont testés pour des applications où la sécurité incendie et le coût total de possession priment sur la densité d'énergie, élargissant ainsi les voies d'utilisation du manganèse.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 52,4 % des revenus mondiaux, portée par le leadership de la Chine dans l'extraction de minerai, la conversion d'EMD et l'assemblage de cathodes en aval. Les provinces du Guangxi et du Hunan accueillent collectivement près de 60 % de la capacité mondiale d'EMD. Cependant, des réglementations plus strictes sur les eaux usées incitent les producteurs de taille intermédiaire à quitter le marché, resserrant l'offre alors que la demande intérieure en cathodes croît à des taux à deux chiffres. Le Japon et la Corée du Sud dépendent fortement des importations d'EMD de qualité batterie en provenance de Chine et d'Australie, les rendant vulnérables aux droits antidumping et aux fluctuations des taux de fret. Pendant ce temps, MOIL en Inde cherche des acheteurs alternatifs en réduisant les prix à l'exportation.

Le Moyen-Orient et l'Afrique devraient croître à un taux de croissance annuel composé (CAGR) de 7,6 % jusqu'en 2031. En Arabie saoudite, une usine de matériaux actifs pour batteries Northern Graphite–Al Obeikan d'une valeur de 200 millions USD est prévue pour un démarrage en 2028. La Manganese Metal Company d'Afrique du Sud progresse vers une production de plus de 6 000 tonnes par an de sulfate de manganèse de haute pureté. Le Gabon se prépare à interdire les exportations de minerai brut après 2029, dans le but de stimuler la valorisation locale. Cependant, la région est confrontée à des défis tels que des tarifs d'électricité élevés, pouvant dépasser 12 cents par kWh et représentant 40 % des coûts de trésorerie des fonderies, ainsi que la nécessité de financements multilatéraux pour atténuer les risques d'infrastructure.

L'Amérique du Nord et l'Europe augmentent leurs capacités de production nationales en réponse aux mandats de sécurité des chaînes d'approvisionnement. Aux États-Unis, l'article 45X offre un crédit d'impôt de 10 %, tandis que la loi sur les matières premières critiques (CRMA) en Europe facilite les procédures d'autorisation accélérées. Les projets clés comprennent le retraitement des résidus de Chvaletice d'Euro Manganese, désigné comme projet stratégique de l'UE, et le gisement de manganèse de qualité batterie Hermosa de South32 en Arizona. Le projet Butcherbird d'Element 25 a achevé son étude de faisabilité définitive (DFS) en 2024, avec une décision finale d'investissement (FID) attendue en 2026, permettant des matières premières conformes aux accords de libre-échange pour les usines américaines de précurseurs de cathodes. Des marges antidumping allant jusqu'à 149,92 % sur les importations chinoises d'EMD sont exploitées par des producteurs en Australie, au Mexique et en Afrique du Sud, qui visent à satisfaire aux exigences de la loi sur la réduction de l'inflation (IRA) et à bénéficier de voies maritimes plus courtes vers les gigafactories de la côte Est.(4)Africa Finance Corporation, "Compendium des minéraux stratégiques 2026," africafinancecorporation.com

Paysage concurrentiel

Le marché du dioxyde de manganèse électrolytique (EMD) reste modérément concentré. Les acteurs clés tels que CITIC Dameng, Tosoh et Xiangtan Electrochemical détiennent une capacité de production significative pour les grades alcalins. Cependant, aucune entreprise ne domine à elle seule l'approvisionnement en grade batterie, créant des opportunités pour les entrants intégrés verticalement. Les opérations à double site de Tosoh offrent une redondance, garantissant la continuité des activités pour les équipementiers automobiles qui cherchent à éviter les risques liés à une source unique dans les chimies critiques pour la sécurité.

Les nouveaux entrants sur le marché réduisent les coûts grâce à des procédés hydrométallurgiques innovants. Par exemple, le projet Butcherbird d'Element 25 utilise une lixiviation acide à basse température, éliminant le besoin de grillage du minerai. De même, le retraitement des résidus d'Euro Manganese traite non seulement les déchets historiques, mais fournit également des matières premières de haute pureté pour les chaînes d'approvisionnement en cathodes de l'UE. La technologie RecycLiCo d'American Manganese récupère plus de 99 % du manganèse des cathodes usagées sous pression ambiante, atteignant une réduction de 70 % des émissions de CO₂ par rapport aux méthodes pyrométallurgiques traditionnelles. Ces avancées technologiques s'alignent sur les objectifs d'émissions de portée 3 des constructeurs automobiles et les exigences de traçabilité de la loi sur la réduction de l'inflation (IRA), permettant aux premiers adoptants de sécuriser des accords d'enlèvement à long terme.

Des réalignements stratégiques reconfigurent le marché. South32 a quitté la fusion d'alliages en aval en cédant ses opérations Metalloys en 2025, se concentrant sur le gisement Hermosa à plus forte marge et de qualité batterie. Des entreprises comme Urban Electric Power et E-Zinc stimulent l'innovation en développant des systèmes zinc-manganèse aqueux, ciblant les marchés des centres de données et du stockage d'énergie de longue durée tout en évitant les risques d'incendie associés aux chimies à base de lithium.

Sur le front commercial, les mesures antidumping influencent les stratégies d'approvisionnement. Les acheteurs ont de plus en plus recours à un double approvisionnement sur au moins deux continents pour atténuer les risques, renforçant le pouvoir de négociation des fournisseurs conformes en Australie et en Europe. Ces fournisseurs, capables de garantir des niveaux d'impuretés inférieurs à 1 ppm dans des délais de qualification de 12 mois, gagnent un avantage concurrentiel sur le marché.

Leaders du secteur de l'oxyde de manganèse électrolytique

CITIC Dameng Holdings

Tosoh Corporation

Xiangtan Electrochemical Scientific

Prince International (Vibrantz)

Tronox Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Manganese X Energy Corp. s'est vu accorder un brevet sud-africain pour son procédé propriétaire de purification du sulfate de manganèse de haute pureté. Ce procédé est un composant clé dans la production de cathodes de batteries lithium-ion utilisées dans les véhicules électriques et les systèmes de stockage d'énergie stationnaire. Le brevet renforce le portefeuille mondial de propriété intellectuelle de la société et s'aligne sur sa stratégie visant à s'établir comme fournisseur nord-américain intégré verticalement de manganèse de qualité batterie. Cette initiative complète le développement du projet Battery Hill au Nouveau-Brunswick, qui abrite l'un des plus grands gisements de carbonate de manganèse en Amérique du Nord.

- Mars 2025 : Chemours et Energy Fuels ont établi une alliance américaine pour les minéraux critiques axée sur les éléments de terres rares (ETR), le titane et le zirconium. Ce partenariat stratégique vise à développer une chaîne d'approvisionnement nationale en minéraux critiques aux États-Unis, bien qu'il n'inclue pas spécifiquement le raffinage du manganèse.

- Janvier 2025 : Giyani Metals Corp. a obtenu une licence d'investisseur en zone économique spéciale (ZES) de 50 ans pour son usine commerciale de monohydrate de sulfate de manganèse de haute pureté (HPMSM) sur le projet K.Hill au Botswana. La licence, renouvelable, offre des avantages financiers et opérationnels substantiels.

- Septembre 2024 : South32 a reçu une subvention de 166 millions USD du Département américain de l'Énergie (DOE) pour la raffinerie de manganèse Clark. Ce financement soutiendra le développement du gisement de manganèse Clark de South32, qui fait partie du projet Hermosa en Arizona. La subvention couvrira 30 % des coûts d'une installation à l'échelle commerciale conçue pour établir un approvisionnement national en manganèse de qualité batterie pour le marché nord-américain des véhicules électriques (VE).

Périmètre du rapport mondial sur le marché de l'oxyde de manganèse électrolytique

Le dioxyde de manganèse électrolytique (EMD) est un dioxyde de manganèse synthétique de haute pureté produit par électrolyse. Il est principalement utilisé comme matériau de cathode haute performance dans les batteries alcalines et au lithium, apprécié pour sa haute densité d'énergie, sa stabilité en cyclage et son adéquation aux applications à forte consommation.

Le marché du dioxyde de manganèse électrolytique est segmenté par type, application, utilisateur final et géographie. Par type, le marché est segmenté en EMD de qualité alcaline, EMD de qualité batterie lithium-ion et EMD de qualité zinc-carbone. Par application, le marché est segmenté en batteries, traitement de l'eau et autres. Par utilisateur final, le marché est segmenté en automobile, électronique grand public, industriel et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché du dioxyde de manganèse électrolytique dans 18 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| EMD de qualité alcaline |

| EMD de qualité batterie lithium-ion |

| EMD de qualité zinc-carbone |

| Batteries |

| Traitement de l'eau |

| Autres |

| Automobile |

| Électronique grand public |

| Industriel |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | EMD de qualité alcaline | |

| EMD de qualité batterie lithium-ion | ||

| EMD de qualité zinc-carbone | ||

| Par application | Batteries | |

| Traitement de l'eau | ||

| Autres | ||

| Par utilisateur final | Automobile | |

| Électronique grand public | ||

| Industriel | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché mondial du dioxyde de manganèse électrolytique d'ici 2031 ?

Il est prévu qu'il atteigne 2,67 milliards USD d'ici 2031, avec un CAGR de 6,85 % sur la période 2026-2031.

Quelle application consomme actuellement la plus grande part d'EMD ?

Les batteries représentent 91,9 % de la demande totale d'EMD et croissent de 7,0 % par an jusqu'en 2031.

Comment la loi américaine sur la réduction de l'inflation et la loi européenne sur les matières premières critiques affectent-elles les stratégies d'approvisionnement ?

Leur crédit d'impôt à la production de 10 % et leurs règles d'autorisation accélérée orientent les achats vers des fournisseurs conformes à l'IRA et à la CRMA, stimulant les capacités non chinoises et augmentant les primes sur les matériaux conformes jusqu'à 20 %.

Quel segment devrait afficher la croissance la plus rapide dans la demande d'EMD ?

L'EMD de qualité batterie lithium-ion devrait croître à un CAGR de 8,4 % jusqu'en 2031, dépassant les matériaux de qualité alcaline.

Comment les incitations politiques affectent-elles les chaînes d'approvisionnement en oxyde de manganèse électrolytique ?

Les incitations de l'IRA américain et du CRMA européen encouragent les projets de raffinage nationaux, réduisant la dépendance aux importations et soutenant des prix premium pour la production locale.

Dernière mise à jour de la page le: